Рейтинг: 4.6/5.0 (1882 проголосовавших)

Рейтинг: 4.6/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Приложение № 2 к приказу ФНС России от 30 октября 2015 г. № ММВ-7-11/485@

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА

"СПРАВКА О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА" (ФОРМА 2-НДФЛ)

Сведения о доходах физических лиц и сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представляются налоговыми агентами по форме 2-НДФЛ "Справка о доходах физического лица" (далее - Справка) за налоговый период.

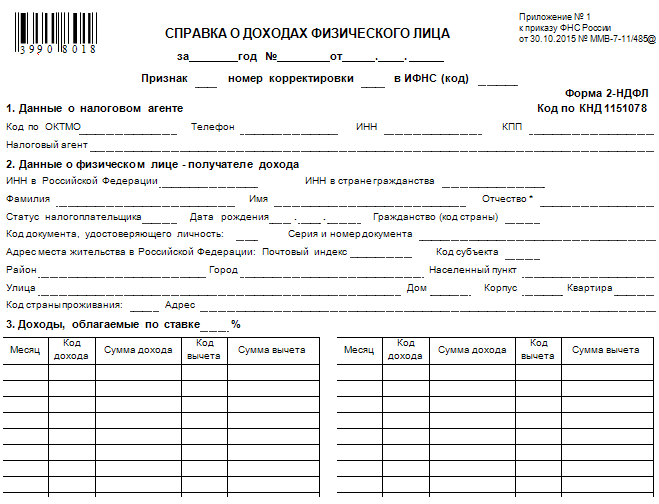

Форма Справки состоит из:

Заголовка;

Раздела 1 "Данные о налоговом агенте" (далее - Раздел 1);

Раздела 2 "Данные о физическом лице - получателе дохода" (далее - Раздел 2);

Раздела 3 "Доходы, облагаемые по ставке __%" (далее - Раздел 3);

Раздела 4 "Стандартные, социальные, инвестиционные и имущественные налоговые вычеты" (далее - Раздел 4);

Раздела 5 "Общие суммы дохода и налога" (далее - Раздел 5).

I. Общие требования к порядку заполнения формы Справки

Форма Справки заполняется налоговым агентом на основании данных, содержащихся в регистрах налогового учета.

При заполнении формы Справки используются коды видов доходов налогоплательщика, коды видов вычетов налогоплательщика, а также Справочники "Коды видов документов, удостоверяющих личность налогоплательщика" (приложение N 1 к настоящему Порядку) и "Коды субъектов Российской Федерации и иных территорий" (приложение N 2 к настоящему Порядку).

Справки в электронной форме формируются в соответствии с форматом представления сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица" (на основе XML).

При отсутствии значения по суммовым показателям указывается ноль ("0").

В форме Справки заполняются все реквизиты и суммовые показатели, если иное не предусмотрено настоящим Порядком.

Справка о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей Справки.

Если налоговый агент начислял физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам налога, разделы 3 - 5 заполняются для каждой из ставок.

В форме аннулирующей Справки заполняются заголовок, все показатели разделов 1 и 2, указанные в представленной ранее Справке. Разделы 3, 4 и 5 формы Справки не заполняются.

В случае, если Справка не может быть размещена на одной странице, заполняется необходимое количество страниц. На следующей странице вверху формы Справки указываются: номер страницы Справки, "Справка о доходах физического лица за ____ год N ______ от __.__.__" (год, номер и дата). При этом поле "Налоговый агент" заполняется на каждой странице формы Справки.

Заполненная форма Справки подписывается на каждой странице в поле "Налоговый агент".

II. Порядок заполнения заголовка формы Справки

В заголовке указываются:

в поле "за ____ год" - налоговый период, за который составляется форма Справки;

в поле "N ______" - порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле "от __.__.__" - указывается дата (число, порядковый номер месяца, год) составления формы Справки путем последовательной записи данных арабскими цифрами.

При составлении корректирующей либо аннулирующей Справки взамен ранее представленной в полях "N ______" и "от __.__.__" следует указать номер ранее представленной Справки и новую дату составления Справки.

В поле "Признак" проставляется:

цифра 1 - если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс);

цифра 2 - если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса.

В поле "Номер корректировки":

при составлении первичной формы Справки проставляется "00";

при составлении корректирующей Справки взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке ("01", "02" и так далее);

при составлении аннулирующей Справки взамен ранее представленной проставляется цифра "99".

В поле "в ИФНС (код)" - четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 - код региона, 32 - код налогового органа.

III. Порядок заполнения Раздела 1 "Данные о налоговом агенте"

В разделе 1 указываются данные о налоговом агенте.

В поле "Код по ОКТМО" - указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" ОК 033-2013 (ОКТМО). При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по ОКТМО в поле "Код по ОКТМО" указывается значение "12445698".

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты - индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

В поле "Телефон" - указывается контактный телефон налогового агента;

в поле "ИНН" и "КПП" указывается для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Справки заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

В поле "Налоговый агент" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: "Школа N 241" или "ОКБ "Вымпел") располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

IV. Порядок заполнения Раздела 2 "Данные о физическом лице - получателе дохода"

В разделе 2 указываются данные о физическом лице.

В поле "ИНН в Российской Федерации" указывается идентификационный номер налогоплательщика - физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В поле "ИНН в стране гражданства" указывается ИНН налогоплательщика (или его аналог) в стране гражданства для иностранных лиц при наличии информации у налогового агента.

В полях "Фамилия", "Имя", "Отчество" <1> указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

--------------------------------

<1> Отчество указывается при наличии.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

В поле "Статус налогоплательщика" указывается код статуса налогоплательщика.

Цифра 1 - если налогоплательщик является налоговым резидентом Российской Федерации;

цифра 2 - если налогоплательщик не является налоговым резидентом Российской Федерации;

цифра 3 - если налогоплательщик - высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

цифра 4 - если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

цифра 5 - если налогоплательщик - иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

цифра 6 - если налогоплательщик - иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента).

В поле "Дата рождения" указывается дата рождения (число, порядковый номер месяца, год) путем последовательной записи данных арабскими цифрами.

В поле "Гражданство (код страны)" указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле "Код документа, удостоверяющего личность" указывается код вида документа, удостоверяющего личность, в соответствии со Справочником "Коды видов документов, удостоверяющих личность налогоплательщика" (приложение N 1 к настоящему Порядку).

В поле "Серия и номер" указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак "N " не проставляется.

При заполнении поля "Адрес места жительства в Российской Федерации" указывается полный адрес места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

В отношении иностранных граждан, находящихся на территории Российской Федерации, указывается полный адрес, по которому они зарегистрированы в Российской Федерации по месту жительства либо по месту пребывания.

Допускается отсутствие показателей в поле "Адрес места жительства в Российской Федерации" при условии заполнения показателей в полях "Код страны проживания" и "Адрес".

Элементами адреса являются: "Почтовый индекс", "Код субъекта", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира".

"Почтовый индекс" - индекс предприятия связи, находящегося по месту жительства налогоплательщика.

"Код субъекта" - код субъекта Российской Федерации и иной территории, где физическое лицо зарегистрировано по месту жительства. Код субъекта Российской Федерации указывается в соответствии со Справочником "Коды субъектов Российской Федерации и иных территорий" (приложение N 2 к настоящему Порядку).

При отражении элемента адреса "Дом" могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома. Например, 4А либо 4/2. Модификации типа "Строение" заполняются в поле "Корпус".

Пример 1. Адрес Москва, Ленинский проспект, дом 4, строение 1А, квартира 10 отражается следующим образом. В поле "Почтовый индекс" указывается 119049; в поле "Код субъекта" указывается 77; в поле "Улица" указывается Ленинский пр-кт; в поле "Дом" указывается 4; в поле "Корпус" указывается 1А; в поле "Квартира" указывается 10.

Пример 2. Адрес Воронежская область, Панинский район, с. Борщево, ул. Гагарина, дом 1 отражается следующим образом. В поле "Почтовый индекс" указывается 396155; в поле "Код субъекта" указывается 36; в поле "Район" указывается Панинский р-н; в поле "Населенный пункт" указывается Борщево с; в поле "Улица" указывается Гагарина ул.; в поле "Дом" указывается 1.

Пример 3. Адрес Ивановская область, Ивановский район, д. Андреево, д. 10 отражается следующим образом. В поле "Почтовый индекс" указывается 153009; в поле "Код субъекта" указывается 37; в поле "Район" указывается Ивановский р-н; в поле "Населенный пункт" указывается Андреево д; в поле "Дом" указывается 10.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется.

Допускается отсутствие показателей в полях "Код страны проживания" и "Адрес" при заполнении показателей поля "Адрес места жительства в Российской Федерации".

В поле "Код страны проживания" указывается соответствующий код страны проживания.

В поле "Адрес" указывается адрес места жительства в стране постоянного проживания. При этом адрес заполняется в произвольной форме (допускается использование букв латинского алфавита).

V. Порядок заполнения Раздела 3 "Доходы, облагаемые по ставке ___%"

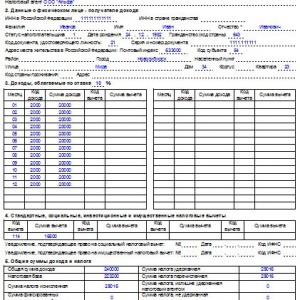

В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

При заполнении формы Справки с признаком 2 в разделе 3 указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле "Код дохода" указывается соответствующий код доходов, выбираемый из "Кодов видов доходов налогоплательщика".

В поле "Сумма дохода" отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле "Код вычета" указывается соответствующий код вычета, выбираемый из "Кодов видов вычетов налогоплательщика". Код вычета указывается при наличии суммы соответствующего вычета.

В поле "Сумма вычета" отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода".

Пример. Организация выплатила работнику заработную плату за 11 месяцев в размере 550 000 рублей, исчислила, удержала и перечислила налог в сумме 71500 рублей. В связи с увольнением работник получил доход в натуральной форме в декабре месяце на сумму 10 500 рублей. Организация исчислила налог в сумме 1365 рублей, но не удержала его.

При заполнении формы Справки с признаком 2 в разделе 3 указывается в поле "Месяц" порядковый номер месяца - 12, в поле "Код дохода" соответствующий код дохода, в поле "Сумма дохода" сумма дохода, с которой не удержан налог, - 10 500 рублей.

В разделе 5 указывается в поле "Общая сумма дохода" сумма дохода - 10 500 рублей, в поле "Сумма налога исчисленная" сумма налога исчисленная - 1 365 рублей, в поле "Сумма налога, не удержанная налоговым агентом" сумма налога, не удержанная налоговым агентом, - 1 365 рублей.

При заполнении формы Справки с признаком 1 в разделе 3 указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

В разделе 5 указывается в поле "Общая сумма дохода" общая сумма дохода - 560 500 рублей, в поле "Сумма налога исчисленная" сумма налога - 72 865 рублей, в полях "Сумма налога удержанная", "Сумма налога перечисленная" сумма налога, удержанная и перечисленная, - 71 500 рублей, а в поле "Сумма налога, не удержанная налоговым агентом" указывается сумма налога, не удержанная налоговым агентом, - 1 365 рублей.

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля "Месяц", "Код дохода" и "Сумма дохода" напротив таких кодов вычетов и сумм вычетов не заполняются.

VI. Порядок заполнения Раздела 4 "Стандартные, социальные, инвестиционные и имущественные налоговые вычеты"

В разделе 4 "Стандартные, социальные, инвестиционные и имущественные налоговые вычеты" отражаются сведения о предоставляемых налоговым агентом стандартных, социальных, инвестиционных и имущественных налоговых вычетах.

В поле "Код вычета" указывается соответствующий код вычета, выбираемый из кодов видов вычетов налогоплательщика.

В поле "Сумма вычета" указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику.

В полях "Уведомление, подтверждающее право на социальный налоговый вычет", "Уведомление, подтверждающее право на имущественный налоговый вычет" заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налогоплательщику предоставлялся соответствующий налоговый вычет.

В случае если уведомление получено неоднократно, налоговым агентом заполняется несколько строк для отражения уведомлений и соответствующих его реквизитов.

VII. Порядок заполнения Раздела 5 "Общие суммы дохода и налога"

В разделе 5 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в заголовке раздела 3.

В поле "Общая сумма дохода" указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4.

В поле "Налоговая база" указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле "Общая сумма дохода", уменьшенной на сумму вычетов, отраженных в разделах 3 и 4.

В поле "Сумма налога исчисленная" указывается общая сумма налога, исчисленная.

В поле "Сумма фиксированных авансовых платежей" отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога.

В поле "Сумма налога удержанная" указывается общая сумма налога удержанная.

В поле "Сумма налога перечисленная" указывается общая сумма налога перечисленная.

В поле "Сумма налога, излишне удержанная налоговым агентом" указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле "Сумма налога, не удержанная налоговым агентом" в формах Справок с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

При заполнении формы Справки с признаком 2:

в поле "Общая сумма дохода" указывается сумма начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3;

в поле "Сумма налога исчисленная" указывается сумма налога, исчисленная, но не удержанная;

в полях "Сумма налога удержанная", "Сумма налога перечисленная" и "Сумма налога, излишне удержанная налоговым агентом" указываются нулевые показатели;

в поле "Сумма налога, не удержанная налоговым агентом" указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

В поле "Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи", заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налоговый агент получил уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на суммы уплаченных налогоплательщиком фиксированных авансовых платежей.

В поле "Налоговый агент" указывается цифра:

1 - если Справку представляет налоговый агент;

2 - если Справку представляет уполномоченный представитель.

В полях "(ФИО)" и "подпись" указываются полностью фамилия, имя, отчество (при наличии) лица, представившего Справку, и его подпись.

Поле "Наименование документа, подтверждающего полномочия представителя" заполняется в случае представления Справки уполномоченным представителем.

Среди организаций и ИП немало таких, кто оказался в сложной финансовой ситуации и не может своевременно выплачивать зарплату. У бухгалтера возникает вопрос: нужно ли отражать начисленную, но не выданную заработную плату в справке 2-НДФЛ? И, если нужно, то какие поля следует заполнить?

На первый взгляд может показаться, что заполнять 2-НДФЛ не потребуется до тех пор, пока работодатель не погасит задолженность перед сотрудником. Действительно, в разделах 3 и 5 справки указываются сведения о доходах, начисленных и фактически полученных физическим лицом. Об этом сказано в порядке заполнения формы сведений о доходах, утвержденном приказом Минфина России от 30.10.15 № ММВ-7-11/485@. Тогда как в нашем случае речь идет о доходах, которые фактически не получены.

Тем не менее, начисленная заработная плата должна попасть в справку независимо от того, выдана ли она работнику. Объясняется это тем, что датой получения дохода в виде оплаты труда считается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Значит, начисленная зарплата считается полученной, даже если деньги к сотруднику не поступили. Как следствие, в справке 2-НДФЛ следует отразить начисленную, но не выданную зарплату.

Начисленную сумму нужно указать в разделе 3 в поле «Сумма дохода» за тот месяц, за который она начислена. Далее начисленная зарплата войдет в состав итогового показателя, отраженного в разделе 5 в поле «Общая сумма дохода». Эта же величина за минусом вычетов войдет в состав итогового показателя, отраженного в разделе 5 в поле «Налоговая база».

Налог с начисленной, но не выданной зарплаты, будет показан в составе итогового показателя в разделе 5 в поле «Сумма налога исчисленная». Поля «Сумма налога удержанная» и «Сумма налога перечисленная» в разделе 5 не заполняются. Добавим, что бухгалтер должен заполнить только справку с признаком «1». Обязанность по представлению справки с признаком «2» возникает в связи с невозможностью удержать НДФЛ (п. 5 ст. 226 НК РФ). А при задержке зарплаты об удержании налога речь не заходит.

Зарплату начислили в 2015 году, а выплатили в 2016 годуМногие работодатели выдают декабрьскую зарплату в январе. Кроме того, есть компании и ИП, которые в новом году погашают задолженность по заработной плате за несколько месяцев прошлого года. При этом бухгалтер удерживает и перечисляет в бюджет налог на доходы. Каким образом отразить это в справке 2-НДФЛ?

По мнению специалистов ФНС России любые сведения, относящиеся к прошлогодним доходам, необходимо показывать в справке за прошлый год. Это правило действует и в случае, когда налог с прошлогодней зарплаты перечислен уже в новом году. Если же 2-НДФЛ за прошлый год уже сдана, работодателю придется представить корректировку. Такое мнение изложено в письме от 02.03.15 № БС-4-11/3283. (см. «ФНС уточнила, как отразить в 2-НФДЛ зарплату за прошлый год, выплаченную в 2015 году »).

В корректирующей справке следует продублировать данные исходного документа и плюс к этому указать величину НДФЛ, который был удержан и перечислен после Нового года. Эта цифра войдет в итоговые показатели, отраженные в разделе 5 в полях «Сумма налога удержанная» и «Сумма налога перечисленная».

НДФЛ удержали правильно, но перечислили излишнеНекоторые трудности вызывает ситуация, когда налог начислен и удержан верно, но в бюджет ошибочно перечислена завышенная сумма налога. Чтобы правильно заполнить форму 2-НДФЛ, нужно руководствоваться следующим утверждением: излишне уплаченная сумма не является налогом. Следовательно, она не должна отражаться в справке о доходах. Таким образом, в разделе 5 поля «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная» надо заполнить так, как будто переплаты не было.

Приведем пример. Допустим, работодатель начислил и удержал НДФЛ в размере 10 000 руб. а в бюджет по ошибке перечислил 15 000 руб. В справке о доходах в соответствующих полях раздела 5 бухгалтер должен проставить цифру 10 000. Что касается переплаты, то ее можно зачесть или вернуть. Для этого нужно провести сверку с бюджетом, а затем написать заявление в ИФНС.

Сумма стандартных вычетов работника превысила его доходыСлучается, что размер стандартных вычетов работника оказывается больше, чем его доход. Это происходит, в частности, когда сотрудник с маленьким окладом получает вычет сразу на нескольких детей.

При подобных обстоятельствах заполнить форму 2-НДФЛ непросто, так как бухгалтерские программы обычно не позволяют указывать превышение вычетов над доходами. Причина в том, что облагаемая база по налогу на доходы может быть положительной или нулевой, но не отрицательной.

Для решения проблемы раздел 4 справки нужно заполнить так, чтобы сумма вычетов по всем кодам равнялась величине дохода. Проще говоря, размер вычетов следует «подогнать» под размер дохода, чтобы облагаемая база приняла нулевое значение. В разделе 5 в полях «Налоговая база», «Сумма налога исчисленная» и «Сумма налога удержанная» следует поставить нули.

В течение года сотрудник получал «детские» вычеты на первого, второго и третьего ребенка (коды вычетов 114, 115 и 116 соответственно). Суммарная величина вычетов по коду 114 составила за год 16 800 руб. (1 400 руб. х 12 мес.). Суммарная величина вычетов по коду 115 также составила за год 16 800 руб. Суммарная величина кодов по вычету 116 составила за год 36 000 руб. (3 000 руб. х 12 мес.). Итого за год размер всех «детских» вычетов достиг 69 600 руб.(16 800 + 16 800 + 36 000). Зарплата работника равнялась 4 500 руб. в месяц, и по итогам года составила 54 000 руб. (4 500 руб. х 12 мес.). При заполнении формы 2-НДФЛ бухгалтер «подогнал» суммарное значение вычетов под величину дохода. Для этого в разделе 4 справки по коду 114 он указал сумму вычета 16 800, по коду 115 сумму вычета 16 800, а по коду 116 — сумму вычета 20 800 (54 000 — 16 800 — 16 800).

Обратите внимание: работодатель не должен представлять справку с признаком «2». Дело в том, что этот признак присваивается справкам, которые сдаются в связи с невозможностью удержать НДФЛ. Но в случае превышения вычетов над расходами налог удерживать вообще не нужно. Значит, бухгалтеру достаточно оформить справку с признаком «1».

Инспекция с первого раза не приняла справкуНередко бывает так, что одни справки 2-НДФЛ инспекция принимает сразу, а в других находит ошибки и «возвращает» на доработку. Бухгалтеры сомневаются, как поступить после исправления изъянов: сдать заново все справки, либо представить только те, в которых были недочеты? Помимо этого возникают неясности, считается ли исправленная справка корректировочной и какой номер ей присвоить.

Сдавать повторно все справки не нужно, достаточно представить исправленные. Корректировочными такие формы не являются, поэтому в заголовке в поле «Номер корректировки» следует поставить «00». У исправленной справки остается такой же номер, как у исходной, но меняется дата — при повторной сдаче формы 2-НДФЛ бухгалтер должен поставить дату, когда внесены исправления.

Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Статья "6-НДФЛ с 2016 года пример заполнения с больничным" покажет конкретный пример заполнения 6 НДФЛ с 2016 года с больничным. Новая форма 6-НДФЛ вызывает много вопросов. Оно и неудивительно – отчитаться по ней впервые всем работодателям предстоит лишь по итогам 1 квартала 2016 года. О сроках отчетности по 2016 году мы еще поговорим далее. А главное – рассмотрим возможный на практике случай – заполнение формы 6 НДФЛ с 2016 года с больничным.

6-НДФЛ с 2016 года сроки сдачиФорма 6-НДФЛ сдается по итогам 1 квартала, полугодия, 9 месяцев и года.

Срок сдачи 6-НДФЛ в течение года – не позднее последнего дня месяца, следующего за соответствующим отчетным периодом. По окончании года – не позднее 1 апреля (абз. 3 п. 2 ст. 230 НК РФ). В случае, когда последний срок сдачи формы выпадает на выходной или нерабочий праздник, действует общее правило по переносу срока отчетности. То есть расчет разрешается подать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.15 № БС-4-11/22387).

С учетом выходных и праздников (смотрите Производственный календарь 2016 ), конкретные сроки сдачи расчета по форме 6-НДФЛ по 2016 году следующие:

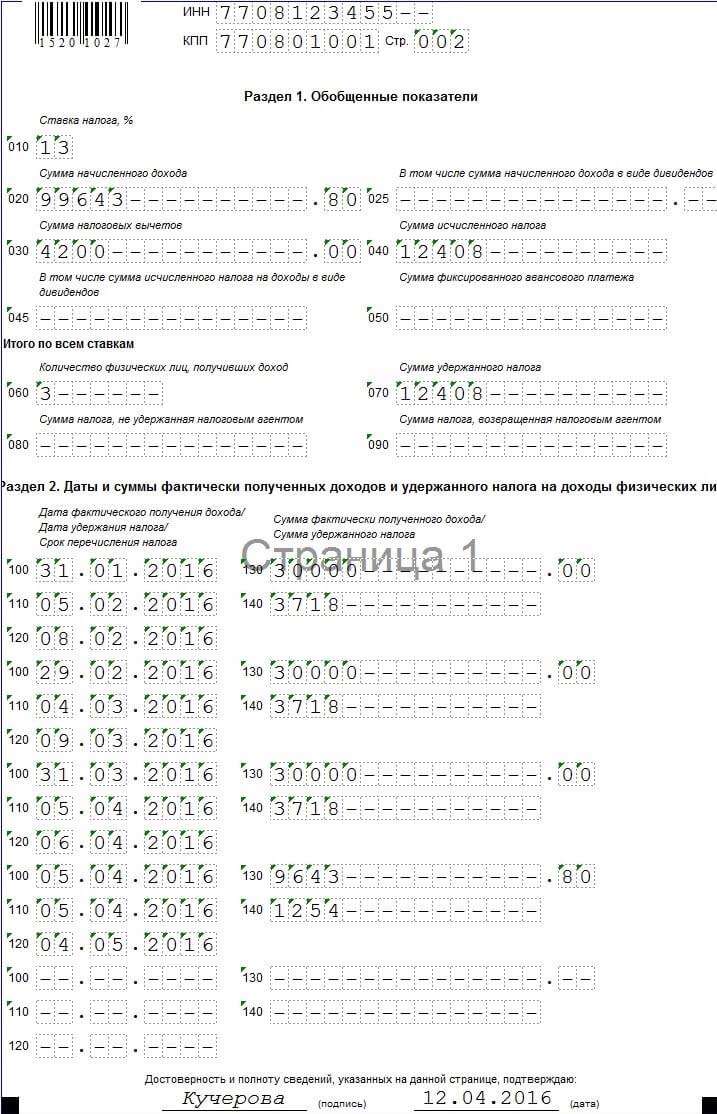

Как сдать идеальный отчет 6-НДФЛ за 3 квартал:Если вы выплачивали только один вид доходов – как правило, это зарплата, то у вас должно быть заполнено в разделе 2 формы, как минимум, три блока строк 100-140: за каждый месяц – по своему сроку уплаты.

Раздел 1 – будет один, так как доходы выплачивались по единой ставке – 13%.

Если помимо зарплаты у вас были и другие выплаты, то форма 6-НДФЛ будет заполняться с некоторыми особенностями.

Особенности заполнения 6-НДФЛ с больничным мы рассмотрим далее в отношении каждого из двух разделов формы. На титульном листе количество и виды выплат не отражаются.

Заметим, изложенный нами порядок заполнения формы соответствуют выводам, сделанным в письме ФНС России от 25.02.16 № БС-4-11/3058@.

6-НДФЛ с 2016 года порядок заполнения с больничным. Раздел 1Если помимо зарплаты, которая, как правило, есть у всех, у вас были выплаты больничных пособий, то раздел 1, как и в общем случае, также будет один. Ведь больничные облагаются по ставке 13%. А раздел 1 заполняется именно по ставкам налогообложения. На каждую ставку (13, 15, 35%) – свой раздел 1. Это прямо указано в Порядке заполнения формы.

6-НДФЛ с 2016 года порядок заполнения с больничным. Раздел 2В случае выплаты зарплаты и больничного пособия выплату больничного придется отделить в разделе 2 от показателей по зарплате. Это значит, что по больничным выплатам вы заполните свои строки 100-140 раздела 2. А по зарплате – свои. Дело в том, что для зарплаты и для больничных пособий установлены разные сроки перечисления налога (п. 6 ст. 226 НК РФ). А в отношении различных видов доходов, имеющих различные сроки перечисления налога, строки 100-140 заполняются по каждому сроку перечисления налога отдельно. Так сказано в Порядке заполнения формы.

Срок перечисления налога указывается по строке 120 раздела 2. В 2016 году в отношении зарплаты это день, следующий за днем выплаты зарплаты; в отношении больничного – последний день месяца, в котором больничные выплачены.

Например, больничные вы уплатили в начале марта 2016 года. Тогда 31 марта 2016 года – срок уплаты НДФЛ с соответствующего больничного листа.

Напомним, сами больничные должны выплачиваться в ближайший (после назначения пособия) день выплаты зарплаты. В день выплаты больничного пособия с него нужно удержать НДФЛ. День удержания НДФЛ указывается по строке 110 раздела 2 формы 6-НДФЛ.

Таким образом, например, если вы назначили пособие в марте 2016 года, то в мартовскую зарплату, скажем, 5 апреля, вы выплатите и больничное пособие. НДФЛ удержите также 5 апреля. Поскольку больничные будут выплачены в апреле, то 30 апреля – срок уплаты НДФЛ в бюджет. Однако из-за выходных и праздников срок смещается на первый рабочий майский день – 4 мая.

Помимо двух указанных дат – крайнего дня (срока) перечисления налога и даты удержания налога, также для заполнения 6-НДФЛ нужно знать дату фактического получения дохода. В случае с больничным это будет дата его выплаты.

Ниже мы представляем вам пример заполнения формы 6-НДФЛ за 1 квартал 2016 года для случая, когда выплачивалась и зарплата, и больничное пособие.

Еще больше практических примеров заполнения сложной налоговой отчетности найдете в журнале «Российский налоговый курьер». Изучите возможные варианты подписки .

6-НДФЛ с 2016 года пример заполнения: с больничнымПример. Общество за I квартал 2016 года выплатило заработную плату 90 000 руб. трем сотрудникам (по 10 000 руб. в месяц каждому). Итого сумма фактически полученного дохода в месяц – 30 000 руб.

Один из работников получает детский вычет (1400 руб. в месяц, за квартал вычет итого – 4200 руб.). С учетом предоставляемого вычета НДФЛ за I квартал 2016 года составил 11 154 руб. [(90 000 руб. – 4200 руб.) x 13%]. Сумма налога с учетом вычета в месяц – 3718 руб.

Зарплата была перечислена: за январь – 5 февраля, за февраль – 4 марта и за март – 5 апреля. НДФЛ был исчислен и перечислен в бюджет в эти же даты.

В марте 2016 года бухгалтер также начислил больничное пособие в сумме 9643,8 руб. одному из работников. В ближайший день выплаты зарплаты – 5 апреля – пособие было выплачено. Тогда же удержан и перечислен НДФЛ с суммы пособия в размере 1254 руб. (9643,8 руб. × 13%).

На основании приведенных данных бухгалтер заполнил форму 6-НДФЛ за I квартал 2016 года следующим образом.

6-НДФЛ с 2016 года пример заполнения с больничным

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В 2016 году у всех компаний появится новая обязанность. Нужно будет сдавать ежеквартальные расчеты по НДФЛ (п. 1 ст. 80 НК РФ в новой редакции). Проект формы 6-НДФЛ размещен на Едином портале нормативных актов. Первый раз сдать расчет потребуется по итогам I квартала 2016 года (все сроки — в таблице ниже). Обязанность отчитываться по форме 2-НДФЛ у компаний тоже остается. Подавать эти справки надо будет, как и раньше, только за год.

Если 2-НДФЛ бухгалтерия составляет по каждому работнику, то новый расчет — это общая форма по налогу, исчисленному в целом по компании. Форму 6-НДФЛ в 2016 году будут сдавать как компании, так и индивидуальные предприниматели, у которых есть работники.

Новые сроки для отчетности по НДФЛ с 2016 годаПериод, за который надо отчитываться

Не надо сдавать

Не позднее 30 апреля

Не надо сдавать

Не позднее 30 июля

Не надо сдавать

Не позднее 30 октября

Не позднее 1 марта года, следующего за налоговым периодом (о невозможности удержать НДФЛ). Не позднее 1 апреля года, следующего за налоговым периодом (о доходах, с которых удержали НДФЛ)

Не позднее 1 апреля года, следующего за налоговым периодом

Но предположим, что крайний срок сдачи 2-НДФЛ или 6-НДФЛ выпадает на выходной день. Тогда крайний срок переносится на следующий за выходным первый рабочий день.

В каком виде сдавать 6-НДФЛРасчет нужно представлять в электронном виде. Исключение — если численность работников, которые получили от компании или предпринимателя доходы, менее 25 человек. Тогда расчет можно будет сдать в бумажном виде. Этот лимит будет действовать со следующего года и для справок 2-НДФЛ. Сейчас норматив по ним — 10 человек. Как только новая форма будет утверждена, мы подробно расскажем о ее заполнении.

Штрафы за опоздание с новой формой 6-НДФЛШтраф за непредставление ежеквартального отчета составит 1000 руб. за каждый месяц просрочки. Кроме того, инспекторы получат право заблокировать счет компании. Приостанавливать операции по счетам налоговики смогут уже через 10 дней после просрочки сдачи 6-НДФЛ.

Кроме того, в кодексе начнет действовать новая статья 126.1, в которой будет предусмотрена ответственность за недостоверные сведения — 500 руб. за каждый документ с ошибками.

Как заполнить 6-НФДЛ автоматически?Тут поможет онлайн-сервис по расчету и оформлению выплат работникам Программа Главбух. Программа сама посчитает зарплату, отпускные и другие выплаты и удержит НДФЛ и взносы. А затем верно переносит все суммы в отчетность по НДФЛ и взносам (4-ФСС и РСВ-1). 6-НДФЛ будет автоматически заполняться в программе с отчетности за I квартал 2016 года.

Обязанность отчитываться по форме 2-НДФЛ у компаний тоже остается. Подавать эти справки надо будет за год, как и сейчас. Программа Главбух заполнит 2-НДФЛ автоматически: сама распределит суммы доходов по разным кодам, учтет налоговые вычеты и рассчитает общую сумму доходов, налоговую базу и сумму НДФЛ.

Разместил Kate. 18 Мар.2015 / Комментарии к записи Как заполнить форму 2-НДФЛ с признаком 2 в 2015 году отключены

По окончании года организации обязаны представить в налоговую инспекцию справки 2-НДФЛ :

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога;

Форма 2-НДФЛ утверждена приказом ФНС России от 17.11.2010 № ММВ-7-3/611@. Порядок заполнения подробно рассмотрен в статье «Справка 2-НДФЛ для кредита в 2015 году» .

Сроки сдачи отчетности по форме 2-НДФЛ и штрафы за несвоевременное представление данных в налоговую инспекцию — в статье «Порядок и сроки сдачи справок по форме 2-НДФЛ» .

В 2015 году срок сдачи справок 2-НДФЛ переносится на 2 февраля (ст. 6.1 НК РФ):

когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Сведения о неудержанном НДФЛ можно подавать:

Организация обязана заблаговременно сообщить свои сотрудникам о неудержанной сумме НДФЛ (п. 5 ст. 226 НК РФ). Справку 2-НДФЛ можно передать лично под расписку сотруднику либо отправить по почте заказным письмом с уведомлением . Можно приложить сопроводительное письмо с описанием конкретных действий, которые нужно совершить работнику:

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом;

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации с учетом положений настоящей статьи, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

В форме 2-НДФЛ с признаком 2 указывается сумма дохода, с которой не был удержан налог; сумма исчисленного налога; сумма налога, не удержанная налоговым агентом. Налоговые вычеты в данной форме отражать не нужно. Показать их можно в справке 2-НДФЛ с признаком 1 (срок сдачи не позднее 1 апреля).

Если со всей суммы дохода сотрудника не удалось удержать НДФЛ . то в форме 2-НДФЛ с признаком 2 следует указать неудержанную сумму НДФЛ. Такие ситуации могут возникнуть в следующих случаях:

Если работник своевременно не предоставит декларацию по форме 3-НДФЛ . согласно ст. 119 НК РФ:

влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Похожие статьи: