Рейтинг: 4.3/5.0 (1888 проголосовавших)

Рейтинг: 4.3/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

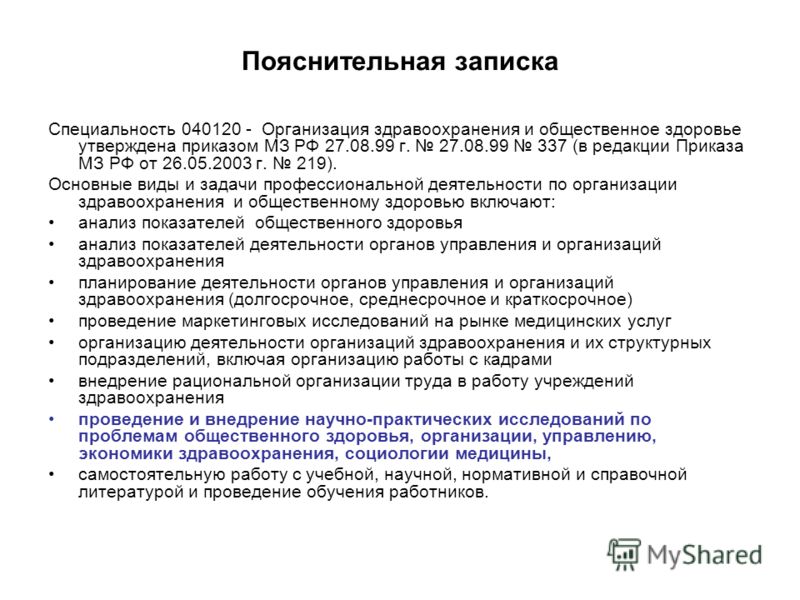

Для оформления текста пояснительной записки рекомендуется использовать специальный шаблон. Для аккуратности и единообразия лучше воспользоваться созданными в шаблоне стилями.

Примерное содержание пояснительной записки должно быть указано у Вас в техническом задании (пример ТЗ ). Оно содержит основные главы, которые должны быть отражены в теле записки.

Объем пояснительной записки (не считая таблиц, рисунков, списока литературы и оглавления) не должен превышать: для бакалавров - 30 стр. для магистров - 80 стр.

Примерно пояснительную записку можно составить из таких глав:

Введение - (1-2 стр.)Содержит общую информацию к пояснительной записке и к теме дипломной работы. Обычно во введении пишут вначале о пользе задачи в широком смысле (например, о пользе операционных микроскопов или о пользе автоматизации выпуска конструкторской документации), затем о пользе более узкой задачи (например, о пользе высокоачественных объективов, или о пользе автоматизированного выпуска чертежей оправ, и т.д.). Затем коротко рассказывается о задаче дипломной работы и ее целях.

1. Обзор литературы и постановка задачи (название смысловое, например, "Методы контроля оптики" )Глава должна содержать обзор литературы и вытекающую из обзора постановку задачи. Основной объем занимает обзор литературы. Здесь могут рассматриваться теоретические основы Вашей работы, описываются уже существующие методы (алгоритмы, оптические системы, и.т.д). Затем выводится необходимость выполнения данной работы (1-2 стр): в чем недостатки существующих методов (алгоритмов, оптических систем, и.т.д) и почему необходимо создание нового метода (алгоритма, и т.д.). В конце четко формулируется задача Вашей работы ("Таким образом, задачей данной работы является. ")

2. Описание математических моделей и численных методов, используемых в работеСодержит описание математического аппарата и алгоритмов, которые непосредственно будет использоваться в Вашей работе. Или сравнительный анализ неожиданных трудностей в решении задачи и описание их успешного преодоления, проработка стратегии выполнения поставленных задач.

3. Особенности программной реализацииВ этом разделе могут быть описаны среда или язык программирования - особенности, какие-то общие положения (не больше 1-2 стр.). Описание структуры данных, описание сценария работы пользователя с программой. Описание созданного пакета программ, ее внешний вид (можно привести рисунки с внешним видом программы). Диаграммы классов и текст ключевых подпрограмм можно привести в Приложении, а в тексте главы можно на них сослаться.

4. Анализ результатовВ этой главе демонстрируются и анализируются основные достижения, полученные в результате выполнения выпускной квалификационной работы. Примеры работы программы при различных входных данных, можно привести сводные таблицы и графики. Если основной задачей работы былы провести исследование - то приводятся методы и результаты исследования, классификация результатов, табличные сравнительные данные.

5. Экономическая часть (1-3 стр, только для магистров!)В главе в свободной форме рассматривается экономическая составляющая вашего диплома. Объем главы 1-3 стр. В этой главе можно описать:

Коротко описывается результат работы, можно перечислить решенные задачи. Фактически это краткое повторение постановки задачи, подтверждение что все что было запланировано - выполнено. Далее обычно пишут где можно использовать результаты данной работы. И в заключение можно написать о том как планируется в будующем дополнить и расширить работу (это особенно важно для бакалавров - как планы на магистерскую работу).

Список литературыСписок литературы оформляется в соответствии с ГОСТ 7.1-2003.

Методические указания и примеры оформления списка литературы по ГОСТ 7.1-2003 в сравнении с ГОСТ 7.1-1984.

Не обязательный пункт. Здесь содержатся различные громоздкие таблицы, типовые результаты работы программы (например, значащие результаты указываются в гл. 5, а остальные - в Приложении). Алгоритмы, диаграммы классов, текст программы.

Примеры пояснительных записок, выполненных для дипломных работ по профилям:

Район строительства – город Брянск.

Климатические особенности района строительства и климатические условия: лето самый продолжительный сезон. Рельеф местности относительно равнинный.

Проектируемое здание - Домостроительный комбинат будет строиться в городе Санкт-Петербурге который характеризуется следующими климатическими данными

расчетная температура наиболее холодных суток tH = -33°С,

температура наиболее холодной пятидневки -30°С,,

влажностно-климатическая характеристика - влажная.

Проектируемое здание - корпус по ремонту комбайнов будет строиться в городе Павловск. Согласно СНиП 2.01.01-82, город относится к климатическому району IIB. Для этого климатического района наиболее приемлемо меридиональное расположение зданий, так как это обеспечивает наиболее продолжительную инсоляцию обеих сторон здания. Среднемесячная температура воздуха в январе составляет от -4°С до -14°С, среднемесячная скорость ветра за три зимних месяца 5 м/с и более, среднемесячная температура в июле от +12°С до +21°С. Следовательно, в данном климатическом районе умеренная зима, обуславливающая необходимую теплозащиту здания.

В районе преобладает спокойный равнинный рельеф местности с небольшими перепадами по высоте, без резких впадин и выступов, с множеством открытых участков, кое-где окаймлённых лесополосами. Основной грунт - супесь. На большей территории района уровень грунтовых вод не превышает З м.

Тема курсового проекта - «Проектирование промышленного здания». Климатические особенности района строительства и климатические условия: умеренная зима, обуславливающая необходимую теплоизоляцию зданий и сооружений. Высота снежного покрова до 1 м. Значительная продолжительность отопительного сезона.

Преобладающее направление ветров в январе - юго-западное.

Рельеф местности: спокойный.

В качестве естественных основании используются грунты гравелистые. Они не подвержены пучению, мало сжимаемы, водоустойчивые, дают быструю окончательную осадку, являются хорошим основанием. Уровень грунтовых вод - ниже уровня заложения фундамента.

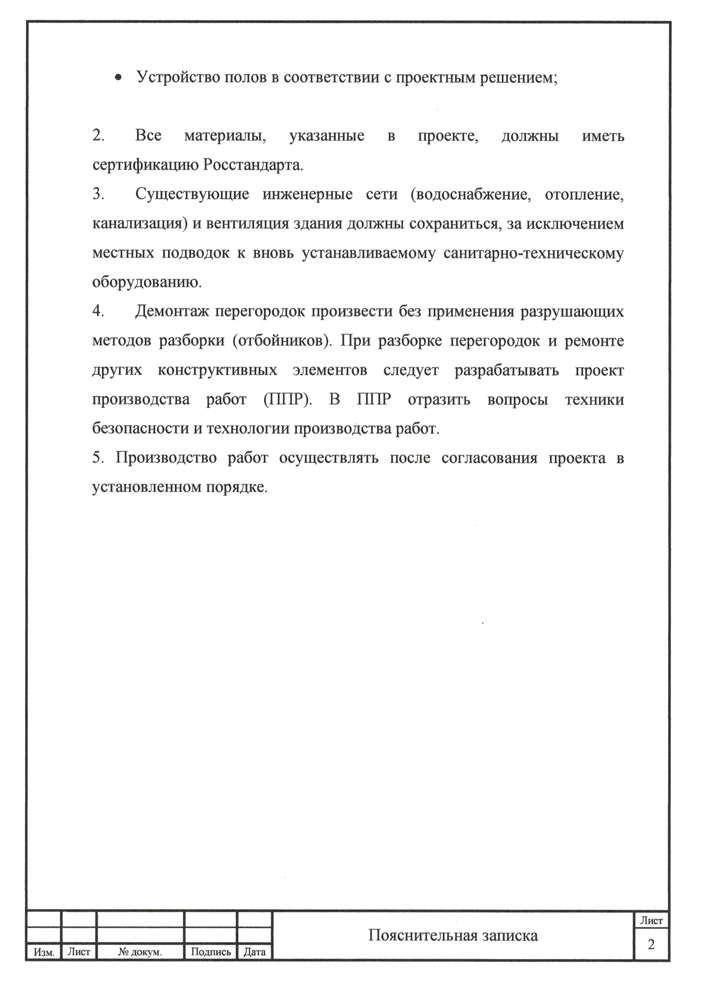

ЭКСПЛУАТАЦИОННЫЕ ТРЕБОВАНИЯ К ПРОМЫШЛЕННОМУ ЗДАНИЮ И ИНЖЕНЕРНОЕ ОБОРУДОВАНИЕ(различные варианты)

Архитектурно - конструктивный проект Домостроительного комбината разработан в соответствии со СНиП 2.09.02-85. “Производственные здания промышленных предприятий”.

Здание цеха по бзрыбопожарной опасности относится к категории произбодстба группы Д по санитарной характеристике произбодстбенного процесса к группе 1б, по степени огнестойкости и долгобечности конструкции ко 2 классу. Основное производство цеха относится к средней сложности работы.

Назначение проектируемого здания - главный корпус по ремонту комбайнов. Площадь разделена в продольном направлении на три равных полноразмерных участка. Производственные процессы влияют на специфику здания:

-сетка центральных колонн имеет большие размеры в пролетах;

-необходимо предусмотреть наличие подъемно-транспортного оборудования большой грузоподъемности.

Основные задачи надзора за сохранностью, эксплуатацией и ремонтом зданий и сооружений:

- создание в помещениях условий, согласно заданному температурно-влажностному режиму;

- обеспечение соответствия параметров эксплутационных нагрузок и воздействий на строительные конструкции принятым в проекте;

- своевременное выявление, правильная оценка и устранение неисправностей конструкций;

- своевременная очистка конструкций от атмосферных осадков, пыли, технологических выбросов.

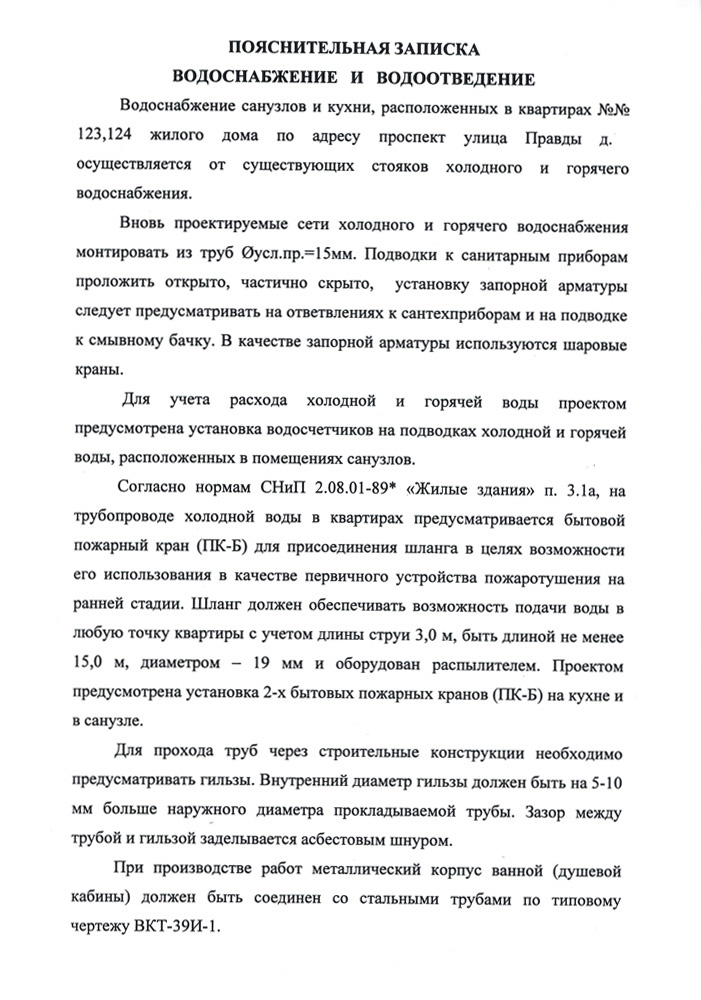

Инженерное оборудование предназначено для поддержания в помещениях необходимой температуры, чистоты и влажности воздуха и создания бытовых удобств. Этим целям служит устройство в здании отопления, вентиляции, канализации, снабжение водой, электричеством, а также провода сетей телефонной связи и пожарной сигнализации.

Вентиляция. Загрязненный пылью, углекислым и прочими газами воздух, не пригодный для дыхания человека, удаляется с помощью естественной и принудительной вентиляции. Естественную вентиляцию помещений осуществляем через форточки, открывающиеся фрамуги и створки окон и через поры в наружных ограждающих конструкциях. Для принудительной вентиляции устраивают приточно-вытяжную с механическим побуждением вентиляцию.

Водоснабжение устраивается для удаления из здания фекальных (из уборных) и хозяйственных (ванных и пр.) вод. Для прокладки внутренних канализационных сетей применяется чугунные, стальные и пластмассовые трубопроводы с установленными для

прочистки ревизиями. Каждый приемный прибор снабжен сифоном с водяным затвором, предохраняющим от проникновения в помещение дурно пахнущего газа из труб.

Отопление центральное, водяное от местной котельной с температурой 95°С-70"С.

АРХИТЕКТУРНО-ПЛАНИРОВОЧНОЕ РЕШЕНИЕ ПРОМЫШЛЕННОГО ЗДАНИЯ

Основные объемно-планировочные параметры производственного здания: пролеты, шаги, высоты помещений назначены согласно основным положениям по унификации объемно-планировочных и конструктивных решений промышленных зданий. План здания выполнен на основе модульной системы с унифицированными архитектурно - планировочными шагами и колоннами.

Здание производственного корпуса запроектировано трёхпролетным (одни пролет перпендикулярно двум другим), с размерами в плане 91 х 48 м. Два пролета шириной по 24 м имеют высоту 14,4 м, третий пролет шириной 18 м имеет высоту 9,6 м. Два параллельных пролета оснащены мостовыми кранами грузоподъемностью 30 т. Поперечный пролет оснащен мостовым крапом грузоподъемностью 15 т. Шаг колонн 12 м.

Проектируемое одноэтажное производственное здание скомпоновано из двух параллельных пролетов одинаковой ширины, высоты и с одинаковым подъемно-транспортным оборудованием. Для внутрицехового перемещения грузов в трех взаимно перпендикулярных направлениях предусмотрен мостовой кран грузоподъемностью 15т. Размеры главного корпуса составляют 120 х 72 м. при высоте помещения 10.8м. Проектируемое знание каркасного типа и относится к типу отапливаемых зданий. Производственное здание соединено с административно-бытовым корпусом подземным переходом.

КОНСТРУКТИВНОЕ РЕШЕНИЕ ПРОИЗВОДСТВЕННОГО ЗДАНИЯ

Здание проектируется с полным несущим каркасом. Здание конструируется на основе крупноразмерных сборных элементов с максимальной заводской готовностью.

Колонны для пролета шириной 24 м по серии КЭ-01-52 высотой 14,4 м площадью поперечного сечения 1300 х 500 мм: для пролета шириной 18 м - по серии КЭ-01 -49 высотой 9,6 м сечением 800 х 500 мм

Подкрановые балки по серии КЭ-01 -50 высотой 1400 мм. Стропильные конструкции из горячекатаных профилей в виде ферм пролетами 18 и 24 м с уклоном верхнего 1,5 %, по серии 1.460-4

Вертикальные и горизонтальные связи выполнены из горячекатаных профилей. Вертикальные связи - портальные.

Фундаментные балки железобетонные по серии КЭ-01-53 высотой 400 мм.

Фундаменты под колонны каркаса железобетонные, монолитные, стаканного типа. Глубина заложения фундамента 2,3 м от уровня пола.

Подколонник сечением 1500 х 1200 мм, глубина стакана 0,8 м для колонн сечением 800 х 500 мм. Подколенник сечением 2100 х 1200 мм, глубина стакана 0,95 м для колонн площадью сечения 1300 х 500 мм.

Наружные стены из железобетонных трехслойных панелей длиной 12 м. высотой 1,8 м и 1,2 м, толщиной 400 мм. Перегородки.

Проектом предусмотрены кирпичные перегородки толщиной 120 мм.

В здании принято ленточное остекление. Необходимая площадь остекления принята равной 40% от площади стен. Оконные проёмы заполнены стальными оконными панелями из горячекатаных и гнутых профилей по серии ПР-05-50/71.

Окна спроектированы в соответствии с ГОСТ 12506-81 от 1984-01-01.

Ворота в производственном корпусе запроектированы распашными и раздвижными по серии ПР-05-50/71. 11роемы ворот предусмотрены так же под типовые размеры: 4000x4200мм. Каркас ворот металлический.

Ворота оборудуются механическим приводом, комплексом приборов для ручного открывания и тепловой завесой. Аварийные выключатели механического привода обеспечивают систему сигнализации при попадании постороннего тела в воротный проем в период открывания.

В проекте предусмотрены два типа полов. В производственной зоне - асфальтобетонный пол по бетонной подготовке. В зоне отдыха персонала, кабинета, уборных - цементно-полимерный по бетонной подготовке. Полы асфальтобетонные толщиной 200 мм, подстилающий слой выполнен из бетона класса В 7,5.

Фонари пролётом 12 м, фонарные панели длиной 12 м с двухъярусными переплетами.

Покрытие из железобетонных ребристых плит 12 х 3,0 м по серии 1.465-7.

Применяются в соответствии с ГОСТ 25628-90. «Колонны железобетонные для одноэтажных зданий предприятий. Технические условия».

Размеры средних колонн:400х400

Размеры крайних колонн:400х400

Помимо основных колон в здании для крепления стен предусмотрены фахверковые колонны установленные в торцах здания с шагом 6 м. Железобетонные фахверковые колонны имеют сечение 300x300.

Колонны каркаса опираются на отдельные железобетонные фундаменты с подколонниками стаканного типа.

Для увеличения продольной жесткости и опирания стеновых конструкций междуподколонниками фундаментов на бетонные столбики устанавливают фундаментные балки.

Плиты покрытий в соответствии с ГОСТ 21506-87 Плиты перекрытий железобетонные ребристые высотой 300 мм для зданий и сооружений.

Фермы стальные сегментные в соответствии с ГОСТ 20213-89 от 1990-01-01 «Фермы железобетонные. Технические условия».

Ширина фермы – 24 м

Высота фермы - 4,25 м

Кровля предусмотрена рулонная с уклоном 1,5% из рубероида.

Водоотвод внутренний организованный, осуществляется путем создания пологих уклонов кровли, по которым вода стекает к водосборным воронкам.

Краны подвесные электрические (ГОСТ 7890-84 *Е) грузоподъемностью 0= 5 т, управляемые с пола, изготовляются однопролетными и двухпролетными. Краны снабжены электрической талью и электрическим механизмом передвижения.

Краны соответствуют требованиям «Правил устройства и безопасной эксплуатации грузоподъемных кранов», утвержденным Госгортехнадзором России, и «Правил устройства электроустановок», утвержденным Госэнергонадзором России.

Расстояние от продольной координационной оси' колонн до оси катков принято 750 мм. Мостовые электрические опорные краны изготовляют легкого, среднего и тяжелого режимов работы. Режим работы крана легкий характеризуется нормальной скоростью передвижения (до 100 м/мин) и сравнительно большей интенсивностью работы; тяжелый режим работы характеризуется большой скоростью передвижения (до 100 м/мин) и интенсивной (круглосуточной) работой.

Подвесные краны передвигаются по рельсам, закрепленным к ферме. Для кранов грузоподъемностью до 5 т могут применяться как железнодорожные (для дорог широкой колеи), так и специальные крановые рельсы (ГОСТ 412*1-76 *). Рельсы этих типов отличаются креплением к верхнему поясу стальных подкрановых балок. Железнодорожные рельсы крепят с помощью парных крюков, крановые рельсы- болтами и планками

РАЗРАБОТКА ВСПОМОГАТЕЛЬНОГО ЗДАНИЯ

Административно-бытовой корпус проектируется в соответствии с указанием СниП Г1-92-76 «Вспомогательные здания и помещения промышленных предприятий». АБК расположен в непосредственной близости к производственному зданию и сообщается с ним через организованный крытый отапливаемый переход. К зданию примыкает стоянка автотранспорта.

Объемно-планировочное решение вспомогательного здания разработаны на основе унифицированных типовых секции с размерами 36x12, при высоте в 2 этажа. Высота этажа 3,3м.

Решение принято в 2 этажном исполнении с размерами в плане: 42000x18000мм.

Административно-бытовое (вспомогательное) здания спроектировано в соответствии с указаниями СНиП П-92-76 "Вспомогательные здания и помещения промышленных предприятий".

Административно-бытовые помещения рационально размещены в отдельностоящем вспомогательном здании с отапливаемым переходом надземного типа. Здание разработано на основе унифицированных типовых секций с размерами 36 х 18 м. Высота этажа принята равной 3,3 метра. Количество этажей 3.

При проектировании вспомогательного здания были учтены следующие факторы:

При протекании технологического процесса вдоль производственного здания, торцы свободны для устройства ворот, поэтому пристройка выполнена у продольной стороны здания;

расстояние от проходной до вспомогательного здания минимально.

Объемно-планировочные решения вспомогательных зданий должны быть

разработаны на основе унифицированных типовых секций с размерами 18x30(м), 18x36(м), 18x42(м) или 18x48(м).

Разработаны бытовые помещения (гардеробные, душевые, умывальные уборные и т.д.). Их состав, размеры и оборудование определены в зависимости от количества работающих (по заданию) и санитарно-гигиенических условий производственных процессов по СНиП П-92-76

Административно-бытовое здание имеет каркасно-панельную конструкцию по серии 1*020.1-83. Габаритные размеры здания, длина – 30 м. ширина - 18 м, число этажей - 2. Высота этажа 3,3 м Материал каркаса - сборный железобетон. Сетка колонн -6x6 м. Привязка средних колонн центральная, крайних …, торцовых…. Фундаменты под колонны каркаса сборные, стаканного типа, одноступенчатые, квадратные в плане.

Колонны каркаса квадратного сечения 300 х 300 мм одноэтажной разрезки. Ригели таврового сечения уложены поперёк здания. Плиты перекрытий плоские многопустотные длиной на шаг ригелей. Вертикальные диафрагмы жесткости выполнены в виде железобетонных стенок, совмещенных с несгораемыми ограждениями лестниц.

Наружные стеновые панели имеют полосовую горизонтальную двухрядную разрезку. Номинальная длина панелей - 6,0 м; высота – 1,2; 1,5; 1,8.

Междуэтажные лестницы - двухмаршевые, из сборного железобетона, с цельными маршами и цельными площадками. Уклон марша 30°. Размеры ступеней:- высота подступенка- 150 мм, длинна проступи -300 мм. Число ступеней в марше -11 шт. Ширина лестничного марша- 1350мм.

Лестничные площадки опираются на а лестничные марши на выступы

площадок и крепятся к ним сваркой закладных деталей. Ограждения лестницы высотой 1 м предусмотрено в виде стальной решетки с деревянными поручнями.

ТЭП административно-бытового здания.

4. Количество унитазов:

Мероприятия по противопожарной защите административно-бытового здания.

Здание относится ко второй степени огнестойкости, выполнено с соблюдением правил пожарной безопасности предусмотренных ППБ 01, СНиП 21-01-97 «Пожарная безопасность зданий и сооружений».

Основные конструкции приняты несгораемыми и являются преградой на пути распространения огня и продуктов горения из помещения с очагом пожара в другие помещения. Таковыми являются, стены, покрытия.

Мероприятия по эвакуации из помещений при пожаре, аварии и других бедствиях:

1. Эвакуационные пути должны обеспечивать безопасную эвакуацию всех людей, находящихся в помещениях здания.

2. Выходы являются эвакуационными.

2.1. С первого этажа наружу непосредственно через коридор, лестничную клетку.

3. Ширина путей эвакуации в свету должна быть не менее 1 м, дверей–не менее 0,8 м.

4. В общих коридорах не допускается предусматривать устройство встроенных шкафов, за исключением шкафов для коммуникаций и пожарных кранов.

6. Высота дверей в свету на путях эвакуации должна быть не менее2м.

Требования пожарной безопасности основаны на СНиП 2.08.01-89 и СНиП 2.01.02-85*:

ПРОЕКТИРОВАНИЕ ГЕНПЛАНА ПРЕДПРИЯТИЯ

Общая площадь территории завода составляет 10 ООО м.2

Площадка предприятия по функциональному использованию разделена на четыре основные зоны предзаводскую, производственную, подсобную, складскую. Производственные здания расположены компактно с минимально допустимыми санитарными и противопожарными разрывами между ними при наименьшей протяжённости дорог и инженерных сетей.

Для соблюдения условий зонирования выполнены следующие требования:

-складские сооружения расположены в местах удобных для подъезда автомашин

-АБК расположен на предзаводской территории и имеет переход в производственное здание

Здание имеет в плане прямоугольную форму. Расположено по центру заводской территории и имеет удобные подъезды

Складские сооружения и ремонтные цеха расположены в местах, удобных для ввода путей. Вспомогательные цеха находятся в непосредственной близости с главными. Административно-бытовой корпус расположен на площади перед заводом у главного входа. Здания с производством повышенной пожароопасности и вредными веществами расположены на значительном расстоянии от остальных корпусов и с подветренной стороны заводской территории.

При стройке завода были соблюдены все санитарно-технические и противопожарные требования. Предзаводская зона организована с повышенным уровнем благоустройства. К каждому зданию предусмотрены удобные подъезды. Ширина проездов составляет 6 м. а ширина тротуаров – 2,5 м.

Проектируемое здание располагается на участке прямоугольной формы в направлении с юго-запада на северо-восток, что обеспечивает хорошую инсоляцию и проветривание.

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРОИЗВОДСТВЕННОГО ЗДАНИЯ

И иную справочную информацию по этому поводу в библиотеке образовательной организации. При написании пояснительной записки принципиально смотреть за соблюдением официально - делового стиля повествования. Учебные учреждения традиционно издают свои методические советы по написанию дипломов и пояснительных записок к ним, потому учащиеся могут также отыскать. Как верно составлять объяснит. Допускается оформление приложений к пояснительной записке. Как написать пояснительную записку. К дипломной работе студенты технических вузов могут отыскать в нормах госта. Странички записки нумеруются: нумерация начинается с титульного листа но на нем не проставляется, номер указывается по центру нижнего поля каждой странички. Наименование подразделения налоговой службы, по которому предоставляются пояснения; характеристики расходов и доходов организации; убытки и затраты; сведения о расхождениях меж бухгалтерским и налоговым учетом, в которое адресована записка; инн юридического лица; реквизиты требования, ставшего основанием для составления записки; реквизиты документа. Также приложение может содержать обоснования, методики, расчеты и перечень доп бумаг, использованных при разработке документа. Традиционно в приложения выносят сведения о содержащихся в пояснительной записке таблицах, чертежах и графиках, схемах. Эту информацию нередко пробуют узнать не лишь студенты, бухгалтерские и другие работники, готовящиеся к защите дипломных работ, к примеру налогоплательщики, но и почти все остальные граждане. Использованная в тексте терминология и аббревиатура должны строго соответствовать установленным эталонам. Действующие нормативные акты устанавливают только общие требования. Пояснительная записка, бухгалтерской, это документ, позволяющий получить общие сведения о исследовательском проекте, налоговой и иной документации. Некие сведения носят неотклонимый нрав, рекомендательный, некие. Эталон пояснительной записки пример пояснительной записки как написать пояснительную записку содержание пояснительной записки как верно написать пояснительную записку как писать пояснительную записку эталон оформление пояснительной записки при. Титульный лист, которое исполнитель получает от научного руководителя; инструкция с коротким изложением разделов исследовательской работы; оглавление с постраничной разметкой; список обозначений и сокращений; введение, где исполнитель работы приводит лаконичный обзор рассматриваемого вопроса; основная часть работы с анализом главных понятий; заключение с выводами по исследованию; перечень использованных источников; приложения, где содержатся таблицы, где зафиксированы главные сведения о наименовании проекта и его исполнителе; задание, чертежи, графики либо схемы. Нужно, коротко, верно и лаконично, чтоб информация в документе излагалась однозначно. К примеру, налоговые органы могут востребовать ответственных служащих юридического лица составить записку о убытках в налоговой отчетности. В ряде случаев налогоплательщикам требуется составлять пояснительные записки к документации по налоговой отчетности.

Пояснительные записки образцыПояснительные записки образцы

Группа: Пользователь

Сообщений: 5

Регистрация: 07.01.2013

Пользователь №: 19637

Спасибо сказали: 0 раз(а)

пояснительную записку образцы

В соответствии с п.1 ст.13 Закона №129-ФЗ «О бухгалтерском учете», организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

Обратите внимание:В соответствии с п.3 ст.4 Закона №129-ФЗ, организации, перешедшие на УСНО, освобождаются от обязанности ведения бухгалтерского учета. При этом организации, находящиеся на УСНО, должны вести учет ОС и НМА в соответствии с действующим законодательством.

В соответствии с п.28 ПБУ 4/99 «Бухгалтерская отчетность организации», Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм и в виде пояснительной записки .

Пояснительная записка входит в состав бухгалтерской отчетности в соответствии с п.2 ст.13 Закона 129-ФЗ, наряду с бухгалтерским балансом и другими формами бухгалтерской отчетности.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию:

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием.

В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства РФ о бухгалтерском учете.

В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год (п.4 ст.13 Закона 129-ФЗ «О бухгалтерском учете»).

Также организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если сочтет ее полезной для заинтересованных пользователей при принятии экономических решений (п.39 ПБУ 4/99).

В ней раскрываются:

Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм.

Руководствуясь требованиями Закона №129-ФЗ и положениями действующих ПБУ составим примерную Пояснительную записку к бухгалтерскому балансу небольшой организации ООО «Ромашка» за 2011 год.

к годовому бухгалтерскому балансу за 2011 год ООО фирма «РОМАШКА»

1. Основные сведения об организации.

Общество с ограниченной ответственностью фирма «РОМАШКА», юридический и фактический адрес: 117437, Москва г, Профсоюзная ул. дом № 110, корпус Б.

Дата государственной регистрации: 20 июля 2007 года.

Зарегистрировано в ИФНС России №23 по г. Москве 20.07.2007г. свидетельство 77 №005555155.

Бухгалтерская отчетность Общества сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Численность работающих на конец отчетного периода составила 55 человек.

В 2011 году произошло увеличение Уставного капитала за счет нераспределенной прибыли прошлых лет в соответствии с Протоколом №1У от 11.04.2011 на сумму 3 000 000 руб. Размер уставного капитала Общества на 31.12.2011г. составляет 3 100 000 рублей.

Основными видами деятельности Общества является производство и оптовая продажа чулочно-носочных изделий.

Производственно-финансовая деятельность осуществлялась Обществом на протяжении всего периода 2011 года и была направлена на получение доходов в отчетном и последующих периодах.

Уровень существенности. закрепленный Обществом в учетной политике для целей бухгалтерского учета составляет 15% от соответствующей статьи бухгалтерской отчетности.

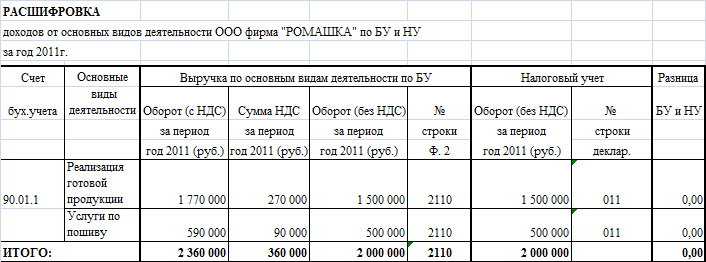

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по мере готовности работы, услуги, продукции (п.13 ПБУ 9/99 «Доходы организации»).

Доходы от реализации в 2011 году составили 2 000 000 руб. (без НДС):

Доходы от реализации за прошлые отчетные периоды составили (без НДС):

Анализ приведенных показателей свидетельствует о положительной динамики развития финансово-хозяйственной деятельности предприятия.

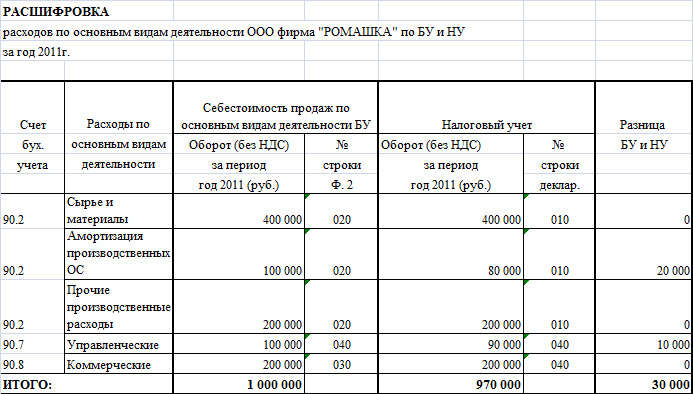

3. Расходы, связанные с реализацией

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода не распределяются между объектами калькулирования и в качестве условно - постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)» с распределением между номенклатурными группами пропорционально удельному весу выручки от реализации.

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2011 году составили 1 000 000 руб. (без НДС):

Для целей налогового учета сумма расходов, связанных с реализацией составила 970 000 руб.

Возникшая разница в учете производственных и управленческих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения расходов в бухгалтерском учете и положений Налогового кодекса – для учета расходов в целях налогообложения.

Сумма разницы между БУ и НУ в размере 30 000 руб. сложилась из временной разницы в размере 20 000 руб. и постоянных разниц на сумму 10 000 руб. следующим образом:

1. Временная разница в размере 20 000 руб. образовалась в связи с различиями учета амортизации объектов ОС для целей налогового и бухгалтерского учета.

2. Постоянные разницы в размере 10 000 руб. (5 000 + 5 000) состоят из расходов не принимаемых для целей НУ, а именно:

Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС):

Анализ приведенных показателей свидетельствует об оптимизации расходов, связанных с реализацией, что положительно влияет на экономическую деятельность предприятия.

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 2011 году составил 1 000 000 руб. (2 000 000 - 1 000 000 ).

Для целей налогового учета сумма прибыли от продаж составила 1 030 000 руб. (2 000 000 – 970 000 ).

Кроме того, по основному виду деятельности не отражены итоги реализации крупной партии готовых изделий, в связи с отсрочкой передачи партии товара в адрес покупателя ООО «ЛЮТИК» и подписания товарной накладной ТОРГ-12.

Реализация товара состоялась в 1 квартале 2012 года. Все работы по производству продукции были завершены в 4 квартале 2011 года.

Готовая продукция отражена на счете 43 «Готовая продукция» в сумме фактических затрат на ее изготовление - 200 000 руб.

Сумма выручки от реализации данной партии продукции собственного производства составляет 470 000 руб.

Сумма полученной прибыли (до налогообложения) по данному проекту составит 270 000 руб.

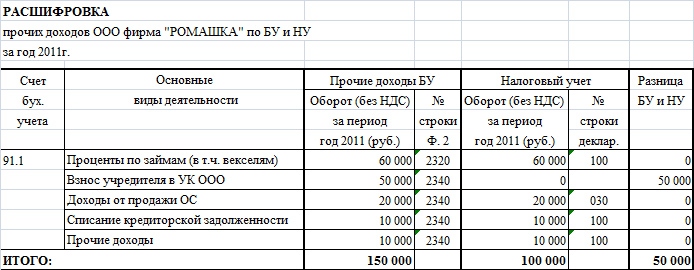

Сумма прочих доходов в 2011 году составила 150 000 руб.

Для целей налогового учета сумма прочих доходов составила 100 000 руб.

Возникшая разница в учете прочих доходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения суммы прочих доходов в бухгалтерском учете и положений Налогового кодекса – для учета доходов для целей налогообложения.

Сумма разницы между БУ и НУ в размере 50 000 руб. представляет собой постоянную разницу, которая состоит из суммы взноса учредителя, владеющего 100% долей в ООО.

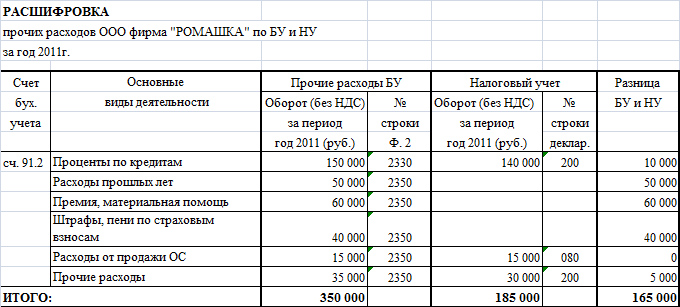

Сумма прочих расходов в 2011 году составила 350 000 руб.

Для целей налогового учета сумма прочих доходов составила 185 000 руб.

Возникшая разница в учете прочих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения суммы прочих расходов в бухгалтерском учете и положений Налогового кодекса – для учета расходов для целей налогообложения.

Сумма разницы между БУ и НУ в размере 165 000 руб. представляет собой постоянную разницу, которая сложилась из следующих расходов, не принимаемых для целей НУ:

В течении 2011 года Общество учло в составе прочих расходов затраты в виде процентов по долгосрочному банковскому кредиту в размере 150 000 руб.

Данный кредит был предоставлен Обществу Банком «Возрождение» на пополнение оборотных средств, согласно договора кредитования от 15 ноября 2011г. №2342/2.

Сумма кредита, согласно договору составляет 1 000 000 руб. и полностью получена Обществом в ноябре 2011 года.

Срок погашения основной суммы долга по кредитному договору – 15 ноября 2014 года. Проценты погашаются ежемесячно.

7. Расчеты по налогу на прибыль

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила 945 000 руб.

Ставка налога на прибыль в 2011 году составляла 20%. Сумма начисленного налога на прибыль по данным налоговой декларации за 2011 год составила 189 000 руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила 800 000 руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составил 160 000 руб. (800 000*20%).

Сумма отложенных налоговых активов (далее ОНА) на начало 2011 года составляла 16 000 руб. В течении 2011 года произошло увеличение ОНА на сумму 4 000 руб. в связи с возникновением временной разницы (в части амортизации ОС) в размере 20 000 руб. (20 000*20% = 4 000).

Сумма постоянных налоговых активов (далее ПНА) составила в 2011 году 10 000 руб. ПНА возник за счет постоянной разницы на сумму взноса учредителя, владеющего 100% долей в ООО в УК Общества в бухгалтерском учете в размере 50 000 руб.

Сумма постоянных налоговых обязательств (далее ПНО) составила в 2011 году 35 000 руб. ПНО возникло за счет постоянных разниц на сумму 175 000 руб. ((10 000 + 165 000)*20% = 35 000).

Текущий налог на прибыль организаций рассчитанный в соответствии с положениями ПБУ 18/02 составляет 189 000 руб. (160 000 + 4 000 + 35 000 – 10 000 )* и соответствует данным налоговой декларации за 2011 год.

*Текущий налог на прибыль организаций = условный расход + Начисленные ОНА + ПНО – ПНА.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 2011 году составил 615 000 руб. (800 000 - 189 000 + 4 000 ).

На финансовый результат деятельности предприятия в 2011 году повлияли понесенные и списанные на финансовый результат расходы:

связанные с реализацией крупной партии готовых изделий, произведенных в 4 квартале 2011 года и реализованных в 1 квартале 2012 года.

9. Сведения об учетной политике организации

Положение по учетной политике, применяемой Обществом, составлено в соответствии с положениями Федерального закона №129-ФЗ от 21.11.1996г. «О бухгалтерском учете» и требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Учетная политика Общества утверждена Приказом №1УП от 30.12.2010г.

Первоначальная стоимость ОС Общества погашается:

В случае приобретения основных средств, бывших в употреблении, срок полезного использования по этому имуществу определять следующим образом:

Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40 000 рублей за единицу отражаются в бухгалтерском учете и отчетности:

Общество не создает резерва на ремонт ОС.

Затраты по ремонту основных средств:

Инвентаризация ОС производится:

Оценка МПЗ при выбытии осуществляется по средней взвешенной себестоимости приобретения/заготовления группы МПЗ.

Обществом создается резервпод снижение стоимости МПЗ за счет финансовых результатов.

Резерв под снижение стоимости МПЗ образуется:

Стоимость специальной оснастки погашается:

Стоимость специальной одежды. срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент передачи (отпуска) сотрудникам организации

Предприятием в отчетном году создаются резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации (п. 70 Положения по ведению бухгалтерского учета и отчетности).

Размер резерва сомнительных долгов составляет:

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается:

Затраты на производство аккумулируются на счете 20 «Основное производство» с аналитическим учетом по видам номенклатуры, видам затрат на производство, подразделениям.

Незавершенное производство учитывается:

К прямым расходам. связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся:

Общепроизводственные затраты аккумулируются на счете 25 «Общепроизводственные расходы» и в конце месяца списываются на счет 20 «Основное производство» с распределением затрат по видам номенклатуры.

К общепроизводственным расходам. связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся:

Распределение общепроизводственных расходов, учитываемых по дебету счета 25 «Общепроизводственные расходы» осуществляется пропорционально:

Управленческие расходы. учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг:

Стоимость покупных товаров в бухгалтерском учете формируется:

При выбытии финансовых вложений их оценка осуществляется по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам. отражаются в бухгалтерском балансе:

Затраты, которые были ранее учтены организацией в составе расходов будущих периодов с отражением на счете 97, в регистрах бухгалтерского учета не переносятся. В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Не исключительные права на программные продукты и иные аналогичные нематериальные объекты, не являющиеся нематериальными активами согласно ПБУ 14/2007:

В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Резервы предстоящих расходов на выплату отпускных признаются оценочным обязательством и отражаются на счете учета резервов предстоящих расходов. Величина оценочного обязательства относится в состав прочих расходов. Размер оценочного обязательства определяется исходя из всей суммы отпускных, положенных, но не отгулянных сотрудниками на отчетную дату (п. 17, 18, 19 ПБУ «Оценочные обязательства, условные обязательства и условные активы»).

Резервы предстоящих расходов и платежей в 2011 году, создание которых не обязательно в соответствии с действующим законодательством – не создаются.

Полученные займы и кредиты учитываются в составе краткосрочных либо долгосрочных заемных средств, в соответствии с условиями договора, а именно:

Перевод долгосрочной кредиторской задолженности по полученным займам и кредитам в краткосрочную кредиторскую задолженность не производится.

Начисленные проценты и (или) дисконт по облигациям отражаются в составе:

Фомин Иван Владимирович __________________(подпись)

Иванова Елена Сергеевна __________________(подпись)