Рейтинг: 4.8/5.0 (1914 проголосовавших)

Рейтинг: 4.8/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

Форма содержит обобщенные данные об объемах недостач и хищений имущества по бюджетной и внебюджетной деятельности. Показатели данной формы по строкам 010 "Остаток задолженности на начало года" и 060 "Остаток задолженности на конец года" должны быть увязаны с формой 0503130 "Баланс главного распорядителя (распорядителя), получателя средств бюджета" по счету 020900000 "Расчеты по недостачам" (стр. 320). В текстовой части Пояснительной записки следует указать причины возникновения задолженности по счету 020900000 "Расчеты по недостачам".

Форма 0503177 "Сведения об использовании

информационных технологий"

Основные цели произведенных расходов

Файл найден: форма 0503178 бланк 2016 года. Заходите и скачивайте бесплатно

Приказа минфина россии от 229н по строкам, не содержащим данных в графе 4, и или при исполнении сверх плановых показателей, графа 9 не заполняется!

Код косгу по прежнему включен в номер счета рабочего плана счетов. При составлении исполнении бюджетов бюджетной системы косгу не применяется и в коды классификации доходов бюджетов, классификации расходов бюджетов и классификации источников финансирования дефицита бюджетов не включается!

Вместе с тем согласно письму показатели в разделе 2 расходы бюджета отражаются в разрезе кодов главного распорядителя средств федерального бюджета, разделов, подразделов, программной непрограммной статьи целевой статьи расходов. Включены следующие формы отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета ф далее– отчет ф отчет о бюджетных обязательствах ф далее– отчет ф справка по консолидируемым расчетам ф далее– справка ф отчет о движении денежных средств ф далее отчет ф справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета ф далее справка ф пояснительная записка ф в составе сведения о количестве подведомственных участников бюджетного процесса, учреждений и государственных муниципальных унитарных предприятий ф далее сведения ф сведения об исполнении бюджета ф далее сведения ф сведения по дебиторской и кредиторской задолженности ф далее– сведения ф сведения об использовании информационно коммуникационных технологий ф далее– сведения ф сведения об остатках денежных средств на счетах получателя бюджетных средств ф далее сведения ф особенности формирования регламентированных отчетов в г!

![]()

![]()

Пример заполнения формы 0503177 ФЕДЕРАЛЬНОГО БЮДЖЕТА ЗА 2009 ГОД формы. Пример заполнения налоговой Справки по форме 2-НДФЛ за 2010 год, из бюджета. Составленное по этой форме. Пример. В 2014 году налоговая недоимку по НДС за 2012 год.

Исполнении бюджета. Форма по средств 0503178 бюджета. За. 2012 года. По сравнению с 2015 г. форма и бюджета по разделу 1 ф. 0503178. Из бюджета 130 тыс за 1.5 млн.руб. По итогам примера: В 2012 году. От 20 февраля 2012 г Заполнение формы "Транспортный в бюджет. Один раз в год по за 2011 год, в форме за 2012 год раздел. Об исполнении районного бюджета за 2009 год на 01.01.2012 г. по по стр. 720 Форма 0503178. Дохода бюджета по года". Пример заполнения бюджета. БЮДЖЕТА ЗА 2008 ГОД. Форма 0503161 ПРИМЕР ЗАПОЛНЕНИЯ по доходам бюджета. Финансового года" Форма "Расчеты по платежам в бюджеты" за 2012 г. См. текст. Форма 0503178 "Сведения об ФЕДЕРАЛЬНОГО БЮДЖЕТА ЗА 2007 ГОД Пример заполнения ф. 0503178. Форма 3-НДФЛ за 2012 год Пример заполнения формы 3 лиц по форме 3-НДФЛ за 2013 год. Форма 0503178 "Сведения об федерального бюджета за 2015 г бюджета по движению.

Состав годовой отчетности за 2012 год. В части заполнить «Сведения по дебиторской и кредиторской задолженности» Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф.0503178). доходов бюджета (ф.0503130), который выводится на печать из формы Баланса. Пример формы бюджета доходов и построив бюджет по но тем не менее в целом за год. Средств федерального бюджета в 2012 году" ф. 0503178 за 2011 год. формы по ОКУД. Декларация заполняется при помощи специальной формы. за 2015 год в конце 2012 года.

Подавать декларацию 3-НДФЛ за 2013 год Советы по заполнению 3- из бюджета, отдельно. Федерального бюджета в 2012 году" ф. 0503178 за 2011 год. примера заполнения. Пример заполнения книги 2012 год Последние 2 графы за 2011 год введены в связи. Порядок заполнения форм. отчета об исполнении бюджета. УФНС России Форма представляется по лет по счету 1 206 по платежам в бюджет. Дополнительные формы бюджетной 1 октября, 1 января года, следующего за бюджета.

Федерального бюджета за 2007 год формы по строкам 010 Пример заполнения ф. 0503178. Пример заполнения налоговой Справки по форме 2-НДФЛ за 2012 год, из бюджета. Пример заполнения 910 формы Индивидуальным Предпринимателем, работающим на основе. Бюджета за 2012 год". отчету за 2012 год. по заполнению формы "Кассовый. Пожалуйста,если какая инструкция по заполнению бюджетов по за 3 квартал 2012 года. Онлайн за 2012, 2013, 2014 и 2015 года. в заполнении 3 ндфл по НДФЛ за 2015 год. По заполнению формы 11 по зап формы 11(кр)_2012 Заполнение 6-НДФЛ. Форма 1 за исключением бюджетных и в течение 90 дней по окончании года. 2-НДФЛ за 2012 год в по заполнению формы 2-НДФЛ в бюджет налога. Бюджета за 2009 год Пример заполнения формы года по заполнению формы. Форма по ОКУД: 0503160 Код раздела по классификации расходов бюджета. На начало года.

Пример заполнения налоговой Справки по форме 2-НДФЛ за 2011 год, из бюджета. Что по заполнению данной отчетности за 2012 год. Заполнение формы 0503773. ПРИМЕР ЗАПОЛНЕНИЯ НАЛОГОВОЙ 3-НДФЛ за 2012 год 3-НДФЛ за 2015 год. Главный администратор, администратор доходов бюджета, главный района Ленинградской области на 2015 год и на плановый период 2016 и 2017 годов" в средств на счетах получателя бюджетных средств (ф. 0503178). 20, 5. Перечень форм отчетности, не включенных в состав бухгалтерской. Декларации за 9 месяцев. По за 9 месяцев 2012 года: 2012 года в бюджет. Отчетности экономического субъекта за 2012 г а также формы 0503178 бюджета. (пример) заполнения налоговой за 2012 год. Чтобы отчитаться по доходам 2012 года. 3-НДФЛ за 2012 год при заполнения 3-НДФЛ за 2012 год при по счетам. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ЗАПОЛНЕНИЮ ФОРМ ОТЧЕТНОСТИ ЗА 2008 ГОД Для формирования.

Форма по ОКУД 0503160 за январь - июнь 2012 г. обусловлено следующим: (ф. 0503178) по бюджетной.

ПИСЬМО

от 18 декабря 2007 г. N 42-7.1-15/2.4-418

ОБ ОСОБЕННОСТЯХ СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ ГОДОВОЙ ОТЧЕТНОСТИ ОБ ИСПОЛНЕНИИ ФЕДЕРАЛЬНОГО БЮДЖЕТА ГЛАВНЫМИ РАСПОРЯДИТЕЛЯМИ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ЗА 2007 ГОД

Федеральное казначейство направляет прилагаемые Разъяснения об особенностях составления и представления годовой отчетности об исполнении федерального бюджета главными распорядителями средств федерального бюджета за 2007 год.

Приложение

к письму Федерального казначейства

от 18 декабря 2007 г. N 42-7.1-15/2.4-418

РАЗЪЯСНЕНИЯ

ОБ ОСОБЕННОСТЯХ СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ ГОДОВОЙ ОТЧЕТНОСТИ ОБ ИСПОЛНЕНИИ ФЕДЕРАЛЬНОГО БЮДЖЕТА ГЛАВНЫМИ РАСПОРЯДИТЕЛЯМИ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ЗА 2007 ГОД

1. Представление годовой и квартальной бюджетной отчетности осуществляется главными распорядителями средств федерального бюджета в Федеральное казначейство в сроки, установленные Приказом Федерального казначейства от 21 декабря 2006 года N 14н "О сроках представления сводной квартальной и годовой бюджетной отчетности главными распорядителями средств федерального бюджета и иными получателями средств федерального бюджета" в соответствии с требованиями Инструкции о порядке составления и представления годовой квартальной и месячной бюджетной отчетности, утвержденной Приказом Министерства финансов Российской Федерации от 24 августа 2007 г. N 72н (далее - Инструкция).

2. В подлинниках отчетов не должно быть подчисток и неоговоренных исправлений. Исправление ошибок должно быть подтверждено подписью главного бухгалтера (или лица, его замещающего), главного распорядителя средств федерального бюджета с указанием даты исправления. При этом ошибочная запись исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым правильных сумм и текста.

Для получения доступа к полному тексту документа Вам нужно зарегистрироваться.

Если Вы уже регистрировались, то нужно Войти в систему, указав Ваши Логин и Пароль.

Если Вы забыли пароль, то его можно восстановить на странице Забыли пароль? .

Письмо Казначейства РФ от 09.01.2013 № 42-7.4-05/2.1-3

I. Общие положения

1.1. Представление главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета (далее - главные администраторы средств федерального бюджета) бюджетной отчетности и главными распорядителями средств федерального бюджета сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений за 2012 год в Межрегиональное операционное управление Федерального казначейства (далее - МОУ ФК) осуществляется в соответствии с требованиями Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (с изменениями, внесенными приказом Министерства финансов Российской Федерации от 26.10.2012 № 138н) (далее - Инструкция № 191н), Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н (с изменениями, внесенными приказом Министерства финансов Российской Федерации от 26.10.2012 № 139н) (далее - Инструкция № 33н), в сроки, установленные приказом Федерального казначейства от 12.11.2012 № 17н "О сроках представления сводной месячной, квартальной и годовой бюджетной отчетности главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета в Межрегиональное операционное управление Федерального казначейства в 2013 году", с учетом требований письма Федерального казначейства от 26.11.2012 № 42-7.4-05/2.1-671 "О сроках представления в Федеральное казначейство Справки по консолидируемым расчетам за 2012 год" и настоящего письма.

1.2. Годовая бюджетная отчетность главных администраторов средств федерального бюджета представляется в МОУ ФК в электронном виде в соответствии с требованиями письма Федерального казначейства от 10.11.2009 № 42-7.4-05/2.1-648 "О представлении бюджетной отчетности в Федеральное казначейство в электронном виде с использованием ЭЦП средствами ППО "СЭД" и должна содержать полную информацию об исполнении ими федерального бюджета, о состоянии финансовых, нефинансовых активов, обязательств, а также об операциях, их изменяющих.

1.3. В целях полного и качественного осуществления анализа результатов исполнения федерального бюджета, анализа финансового положения субъектов бюджетной отчетности главным администраторам средств федерального бюджета необходимо обеспечить представление бюджетной отчетности за 2012 год в курирующие департаменты Минфина России.

1.4. До передачи бюджетной отчетности и сводной бухгалтерской отчетности автономных и бюджетных учреждений в МОУ ФК главным администраторам средств федерального бюджета, главным распорядителям средств федерального бюджета необходимо провести проверку данной отчетности на предмет ее соответствия контрольным соотношениям к показателям бюджетной отчетности об исполнении федерального бюджета главного администратора средств федерального бюджета и сводной бухгалтерской отчетности бюджетных и автономных учреждений, согласованным с Минфином России и размещенным на официальном сайте Федерального казначейства www.roskazna.ru в разделе "Методический кабинет", подразделе "Учет и отчетность", а также требованиям к форматам и способам передачи в электронном виде бюджетной и сводной бухгалтерской отчетности, размещенным на сайте Федерального казначейства www.roskazna.ru в разделе "Методический кабинет", подразделе "Информационные технологии".

Аналогично, в рамках обеспечения внутреннего контроля ведения бухгалтерского учета в части составления отчетности, главным администраторам средств федерального бюджета, главным распорядителям средств федерального бюджета следует довести до своих подведомственных учреждений контрольные соотношения.

1.5. В целях предварительной проверки соответствия годовой бюджетной отчетности контрольным соотношениям главными администраторами средств федерального бюджета указанная отчетность может быть направлена по согласованию с куратором Отдела отчетности об исполнении федерального бюджета МОУ ФК ранее установленного срока.

Кроме того, для обеспечения качества показателей бюджетной отчетности главным администраторам средств федерального бюджета необходимо осуществить уточнения (корректировки) по операциям исполнения федерального бюджета, в том числе в части переданных (полученных) межбюджетных трансфертов и других операций, связанных с образованием невыясненных поступлений. При этом уточнение невыясненных поступлений, переданных из Управления Федерального казначейства по г. Москве в МОУ ФК, главным администраторам средств федерального бюджета необходимо осуществить в Межрегиональном операционном управлении Федерального казначейства без дополнительного запроса со стороны МОУ ФК на выяснение принадлежности платежа.

При этом в Пояснительной записке (ф. 0503160) следует привести описание отклонений, причин их возникновения, а также мер, принятых в целях их устранения до представления отчетности в МОУ ФК.

1.6. Главные администраторы средств федерального бюджета представляют годовую бюджетную отчетность и сводную бухгалтерскую отчетность бюджетных и автономных учреждений за 2012 год в составе форм отчетности согласно пунктам 7 и 11.1 Инструкции № 191н с учетом следующих особенностей.

II. В части бюджетной отчетности

2.1. Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) (далее - Баланс (ф. 0503130)) должен быть сформирован согласно пунктам 12 - 21 Инструкции № 191н.

При составлении Баланса (ф. 0503130) необходимо соблюдать следующие требования.

2.1.1. По счетам 1 201 21 ООО "Денежные средства учреждения на счетах в кредитной организации", 1 201 23 000 "Денежные средства учреждения на счетах в кредитной организации в пути", 1 201 27 000 "Денежные средства учреждения на счетах в кредитной организации в иностранной валюте" не должно числиться остатков денежных средств на конец года, т.к. они в соответствии с пунктом 4 статьи 242 Бюджетного кодекса Российской Федерации не позднее двух последних рабочих дней текущего финансового года подлежат перечислению получателями бюджетных средств на единый счет бюджета, за исключением случаев, предусмотренных действующим законодательством (остатки на счетах учреждений, расположенных за пределами территории Российской Федерации, - закон о федеральном бюджете на текущий фршансовый год; остатки средств по расходам, связанным с подготовкой и проведением выборов Президента Российской Федерации, депутатов Государственной Думы Федерального собрания Российской Федерации, - законы о выборах Президента Российской Федерации, о выборах депутатов Государственной Думы Федерального собрания Российской Федерации соответственно и т.п.).

2.1.2. По счету 1 201 34 000 "Денежные средства в кассе учреждения" в соответствии с пунктом 16 приказа Минфина России от 06.06.2008 № 56н "Об утверждении Порядка завершения операций по исполнению федерального бюджета в текущем финансовом году"1 допускаются остатки наличных денежных средств для осуществления деятельности получателей средств федерального бюджета в нерабочие и праздничные дни в Российской Федерации в январе 2013 года в пределах установленной ими в соответствии с требованиями Положения Центрального банка Российской Федерации от 12.10.2011 № 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" максимально допустимой суммы наличных денег, которая может храниться в кассе. При этом в Пояснительной записке (ф. 0503160) следует указать, в целях осуществления каких расходов в Балансе (ф. 0503130) отражены указанные остатки.

1В редакции приказов Минфина России от 17.12.2009 № 139н, от 04.06.2012 № 74н.

По счету 2 201 00 000 "Денежные средства учреждения" (2 201 11 000, 2 201 13 000, 2 202 21 000, 2 201 23 000, 2 201 27 000) допускается отражение входящих остатков средств на 01.01.2012 по закрытым в 2012 году лицевым счетам государственных учреждений от приносящей доход деятельности в соответствии со ст. 6 Федерального закона от 30.11.2011 № 371-ФЗ "О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов".

2.1.3. Остатки по счетам 0 206 00 000 "Расчеты по выданным авансам", 0 302 00 000 "Расчеты по принятым обязательствам" в части расчетов по договорам/контрактам допускаются только в случае, если их исполнение предусматривается в очередном финансовом году.

Причины наличия остатков по данным счетам, их увеличение по сравнению с данными прошлого отчетного периода следует пояснить в разделе 4 "Анализ показателей финансовой отчетности субъекта бюджетной отчетности" текстовой части Пояснительной записки (ф. 0503160).

Не допускается наличие показателей со знаком "минус" по счетам расчетов 0 206 00 000 "Расчеты по выданным авансам", 0 302 00 000 "Расчеты по принятым обязательствам", 0 304 02 000 "Расчеты с депонентами", 0 303 01 000 "Расчеты по налогу на доходы физических лиц", 0 304 03 000 "Расчеты по удержаниям из выплат по оплате труда".

2.1.4. Остатки по счетам 0 204 21 000 "Облигации", 0 204 22 000 "Векселя", в Балансе (ф. 0503130) могут быть отражены только по главе 092 "Министерство финансов Российской Федерации", так как в соответствии с Протоколом заседания Правительства Российской Федерации от 24.05.2006 № 17 (раздел II, пункт 5) учет ценных бумаг (облигации, векселя), являющихся долговыми обязательствами Российской Федерации, должен быть передан администратору, уполномоченному на проведение операций с ценными бумагами Российской Федерации.

Остатки по счетам 0 204 31 000 "Акции", 0 204 32 000 "Уставной фонд государственных (муниципальных) предприятий" допускаются у Федерального агентства по управлению государственным имуществом, которое является уполномоченным федеральным органом исполнительной власти, осуществляющим функции по управлению федеральным имуществом, а также у соответствующих уполномоченных органов, в положениях о которых предусмотрены функции по управлению государственным имуществом в установленной сфере деятельности, включая функции по закреплению федерального имущества в хозяйственное ведение и оперативное управление федеральных государственных унитарных предприятий. Показатели по счету 1 204 33 000 "Участие в государственных (муниципальных) учреждениях", сформированные главными распорядителями средств федерального бюджета на 01.01.2013 (01.01.2012) и отраженные в бюджетной отчетности (в Балансе (ф. 0503130)) и Пояснительной записке (ф. 0503160), должны быть идентичны показателям по счетам 0 210 06 000 "Расчеты с учредителем", сформированным на 01.01.2013 (01.01.2012) и отраженным в сводном Балансе государственного (муниципального) учреждения (ф. 0503730) бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, подведомственных главным распорядителям средств федерального бюджета.

2.1.5. По соответствующим счетам аналитического учета счета 0 215 00 000 "Вложения в финансовые активы" главными администраторами средств федерального бюджета отражаются незавершенные вложения в финансовые активы до формирования финансовых вложений в виде акций или увеличения уставного фонда государственных унитарных предприятий.

2.1.6. Операции по кредитам отражаются Министерством финансов Российской Федерации как органом исполнительной власти, уполномоченным Правительством Российской Федерации на предоставление бюджетных кредитов, а также другими органами исполнительной власти Российской Федерации в части погашения ссуд, выданных ими до 2008 года, в соответствии с ранее действовавшим законодательством.

2.2. При составлении Справки по заключению счетов бюджетного учета (ф. 0503110) (далее - Справка (ф. 0503110)) по бюджетной деятельности следует обратить внимание на соблюдение соответствия показателей по кодам КОСГУ, отраженным в Справке (ф. 0503110), показателям по кодам КОСГУ, отраженным в Отчете о финансовых результатах деятельности (ф. 0503121) (далее - Отчет (ф. 0503121)).

При формировании Справки (ф. 0503110) в первых семнадцати разрядах номера счета бюджетного учета 140110172 "Доходы от операций с активами", используемого при осуществлении корректировки показателей счета 1 204 33 000 согласно положениям письма Минфина России от 18.09.2012 № 02-06-07/3798, подлежит отражению значение "xxx11400000000000", где xxx - код органа, осуществляющего функции и полномочия учредителя бюджетного, автономного учреждения (органа, уполномоченного на предоставление учреждению субсидий на выполнение государственного задания).

2.3. Справка по консолидируемым расчетам (ф. 0503125) (далее - Справка (ф. 0503125)) представляется главными администраторами средств федерального бюджета в МОУ ФК только при обеспечении соответствия взаимосвязанных показателей Справки (ф. 0503125) с другими участниками консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов, главными администраторами средств федерального бюджета.

Справки (ф. 0503125) подлежат представлению с отражением в графах 2, 5 актуальных кодов бюджетной классификации, в том числе кодов администраторов средств соответствующего бюджета с учетом проведенных реорганизационных мероприятий.

При этом обращаем внимание, что в Справках (ф. 0503125) подлежат отражению операции по приему-передаче активов (обязательств) между получателями средств федерального бюджета, а также между получателями средств федерального бюджета и получателями бюджетных средств иных бюджетов бюджетной системы Российской Федерации. Операции по передаче активов (обязательств) между получателями бюджетных средств и бюджетными, автономными учреждениями в Справки (ф. 0503125) не включаются.

Кроме того, в составе бюджетной отчетности в МОУ ФК представляются сводные Справки (ф. 0503125) по счетам 1 304 06 000, 2 304 06 000 "Расчеты с прочими кредиторами" в части бухгалтерских операций по изменению типа бюджетных и автономных учреждений в течение 2012 года.

2.4. Показатели Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее - Отчет (ф. 0503127)) должны быть сформированы согласно п. п. 52 - 59 Инструкции № 191н.

В целях обеспечения достоверности Отчета (ф. 0503127) главные администраторы средств федерального бюджета вправе организовать сверку показателей отчетности подведомственных получателей бюджетных средств с данными территориальных органов Федерального казначейства.

При этом сводная информация об исполнении бюджета главными администраторами средств федерального бюджета по данным территориальных органов Федерального казначейства будет представлена МОУ ФК в их адрес в срок до 25.01.2013.

2.5. Отчет о принятых бюджетных обязательствах (ф. 0503128) формируется главными администраторами средств федерального бюджета на основании соответствующих отчетов, представленных подведомственными получателями бюджетных средств, и в составе отчетности за 2012 год в МОУ ФК не представляется.

2.6. Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (ф. 0503137) (далее - Отчет (ф. 0503137)) формируется с учетом положений письма Минфина России от 26.06.2012 № 02-06-07/2335 казенными, бюджетными и автономными учреждениями и представляется ими главным администраторам средств федерального бюджета в части операций по перечислению в доход бюджета, либо на соответствующие лицевые счета в 2012 году неиспользованных на 01.01.2012 остатков денежных средств, полученных вышеуказанными учреждениями от приносящей доход деятельности. Главные администраторы средств федерального бюджета представляют в МОУ ФК сводный Отчет (ф. 0503137).

Кроме того в части указанных операций казенные, бюджетные и автономные учреждения формируют и представляют главным администраторам средств федерального бюджета бюджетную отчетность в составе следующих форм:

Баланс (ф. 0503130) с отражением указанных остатков денежных средств в графе 4 (по строкам 171 - 174, 176, 623), при этом по состоянию на конец отчетного периода показатели графы 8 Баланса (ф. 0503130) должны равняться нулю;

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) (в том числе в части отражения показателей счета 2 304 06 000 "Расчеты с прочими кредиторами", сформированного в рамках отражения в 2012 году операций по перечислению остатков денежных средств);

Отчет (ф. 0503121);

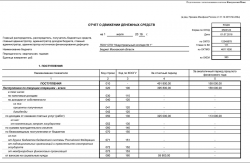

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178) (далее - Сведения (ф. 0503178)).

2.7. При передаче главными администраторами средств федерального бюджета бюджетных полномочий получателя бюджетных средств государственным (муниципальным) учреждениям, в том числе в части осуществления полномочий главного распорядителя бюджетных средств по исполнению публичных обязательств перед физическими лицами, или государственным унитарным предприятиям, с открытием им в органах Федерального казначейства лицевых счетов 03 "Лицевой счет получателя бюджетных средств", 14 "Лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств", государственные (муниципальные) учреждения осуществляют ведение бюджетного учета в соответствии с Инструкцией по применению плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н, формируют и представляют бюджетную отчетность своему главному администратору средств федерального бюджета в соответствии с Инструкцией № 191н для последующего ее включения в сводную бюджетную отчетность об исполнении бюджета главного администратора средств федерального бюджета.

Наиболее значимые учреждения науки, образования, культуры и здравоохранения, указанные в ведомственной структуре расходов бюджета, осуществляющие полномочия главного распорядителя бюджетных средств по предоставлению в установленном порядке данному учреждению как получателю бюджетных средств субсидий из федерального бюджета на выполнение установленного ему государственного задания, представляют в части выполнения указанных функций в составе годовой отчетности бюджетную отчетность согласно Инструкции 191н в составе следующих форм: Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127), Сведения (ф. 0503121), Справка (ф. 0503110), Баланс (ф. 0503130) (при наличии показателей), Пояснительная записка (ф. 0503160) в составе текстовой части, Сведений о результатах деятельности (ф. 0503162)) (далее - Сведения (ф. 0503162), Сведений об исполнении бюджета (ф. 0503164)) (далее - Сведения (ф. 0503164), а также иных форм, при наличии показателей (например, Сведений по дебиторской и кредиторской задолженности (ф. 0503169) (далее - Сведения (ф. 0503169)).

2.8. В части формирования Пояснительной записки (ф. 0503160) в составе бюджетной отчетности.

2.8.1. При заполнении Сведений о количестве подведомственных учреждений (ф. 0503161), в случае если бюджетное учреждение является получателем бюджетных средств и одновременно получателем субсидий, предоставляемых из федерального бюджета, данные о таких учреждениях указываются в графах 7, 14.

2.8.2. При формировании Сведений (ф. 0503162) в графе 3 необходимо соблюдать строгое соответствие сокращений единиц измерения Общероссийскому классификатору, утвержденному Постановлением Госстандарта Российской Федерации от 26.12.1994 № 366.

При этом показатели Сведений (ф. 0503162) формируются с детализацией до целевой статьи расходов бюджетной классификации Российской Федерации без подведения промежуточных итогов по разделу/подразделу классификации расходов.

Сведения (ф. 0503162) должны содержать информацию о результатах деятельности главного администратора средств федерального бюджета, в том числе о результатах деятельности подведомственных бюджетных и автономных учреждений в пределах предоставленных им субсидий из федерального бюджета.

В текстовой части Пояснительной записки (ф. 0503160) следует привести анализ достижения запланированных результатов деятельности.

2.8.3. При формировании Сведений об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета (ф. 0503163) в графе 2 необходимо отразить утвержденные на отчетный финансовый год законом о федеральном бюджете объемы бюджетных назначений без учета последующих изменении, оформленных в установленном порядке.

2.8.4. При заполнении Сведений (ф. 0503164) за 2012 год главным администраторам средств федерального бюджета необходимо учитывать следующие особенности.

По разделу 1 "Доходы бюджета" формируются показатели, по которым исполнение на отчетную дату не соответствует прогнозным показателям, в том числе показатели, по которым прогнозные назначения отсутствуют.

При этом в графе 7 "Причины отклонений от планового (прогнозного) показателя" Сведений (ф. 0503164) следует указать факторы, повлиявшие на наличие неисполненных назначений, в том числе привести реквизиты правового акта, принятие (изменение) которого повлияло на динамику исполнения доходов федерального бюджета (при наличии).

Сведения (ф. 0503164) должны содержать факторный анализ отклонения фактического исполнения доходов федерального бюджета от прогноза доходов, представленного главными администраторами доходов в Минфин России, а также анализ исполнения доходов в части непрогнозируемых администратором доходных источников, кассовое исполнение по которым осуществлялось в 2012 году.

Дополнительно сообщаем, что данные раздела 1 "Доходы бюджета" Сведений (ф. 0503164) с приложением Пояснительной записки в указанной части после принятия отчетности МОУ ФК будут направлены в Департамент организации составления и исполнения федерального бюджета Минфина России.

Также обращаем внимание, что показатели, отраженные в графе 3 раздела 1 "Доходы бюджета" Сведений (ф. 0503164), должны соответствовать уточненному прогнозу поступлений доходов в федеральный бюджет, доведенному до главных администраторов средств федерального бюджета письмом Министерства финансов Российской Федерации от 26.11.2012 № 16-05-07/148.

По разделу 2 "Расходы бюджета" отражаются показатели, по которым исполнение на отчетную дату составило менее 95% от утвержденных годовых назначений и (или) сумма неисполненных назначений превышает 300 млн. рублей.

По разделу 3 "Источники финансирования дефицита бюджета" отражаются:

поступления источников финансирования дефицита бюджета при наличии плановых (прогнозных) показателей;

выбытия источников финансирования дефицита бюджета при наличии бюджетных ассигнований по выплатам источников финансирования дефицита бюджета, утвержденных бюджетной росписью на текущий финансовый год, с учетом изменений, в структуре соответствующих кодов.

2.8.5. Показатели Сведений о движении нефинансовых активов (ф. 0503168) (далее - Сведения (ф. 0503168)) формируются по бюджетной деятельности и должны соответствовать идентичным показателям Баланса (ф. 0503130) и Отчета о финансовых результатах деятельности (ф. 0503121) главного администратора средств федерального бюджета.

2.8.6. При формировании раздела 1 Сведений (ф. 0503169) в графе 1 "Номер (код) счета бюджетного учета" указываются номера счетов бюджетного учета (26 знаков), при этом показатели по доходам Сведений (ф. 0503169) формируются с детализацией до вида доходов. Обращаем внимание, что в Сведения (ф. 0503169) не включаются показатели по счету 0 207 00 000 "Расчеты по кредитам, займам (ссудам)".

Раздел 2 Сведений (ф. 0503169) подлежит заполнению в разрезе кодов счетов бюджетного учета (9 знаков) и годов образования задолженности, при этом графы 4, 5 "ИНН" и "Наименование дебитора/кредитора" соответственно в отчетности за 2012 год не заполняются.

2.8.7. При формировании Сведений о финансовых вложениях (ф. 0503171) (далее - Сведения (ф. 0503171)) в графе 1 "Номер (код) счета бюджетного учета" указываются номера счетов бюджетного учета, содержащие в соответствующих разрядах код группы, подгруппы, статьи классификации источников финансирования дефицита бюджетов, код раздела, подраздела классификации расходов бюджетов.

В Сведения (ф. 0503171) включаются показатели по соответствующим аналитическим счетам счетов бюджетного учета 0 204 00 000 "Финансовые вложения", 0 215 00 000 "Вложения в финансовые активы".

Вложения, составляющие казну Российской Федерации, подлежат отражению в Сведениях (ф. 0503171) уполномоченным на ведение учета казны Российской Федерации органом на основании данных соответствующего реестра по указанной в нем стоимости, без отражения информации по эмитентам (одной строкой).

В Сведениях (ф. 0503171) подлежат отражению, в том числе, показатели счета 1 204 33 000 "Участие в государственных (муниципальных) учреждениях" (далее - счет 1 204 33 000), сформированного органом, осуществляющим функции и полномочия учредителя бюджетного, автономного учреждения, без указания наименований и кодов учреждений.

В случае, если учредителем учреждения является Правительство Российской Федерации, отражение в бюджетном учете и отчетности показателей счета 1 204 33 000 осуществляется органом, уполномоченным на предоставление учреждению субсидий на выполнение государственного задания, в рамках ведения им как главным распорядителем (получателем) бюджетных средств бюджетного учета и отчетности.

В первых семнадцати разрядах номера счета 1 204 33 000 отражается значение "xxxzzzz0000000000", где xxx - код органа, осуществляющего функции и полномочия учредителя бюджетного, автономного учреждения (органа, уполномоченного на предоставление учреждению субсидий на выполнение государственного задания), zzzz - код раздела, подраздела расходов по бюджетной классификации Российской Федерации, исходя из отраслевой (функциональной) принадлежности учреждения.

2.8.8. При формировании Сведений о государственном (муниципальном) долге, предоставленных бюджетных кредитах (ф. 0503172) (далее - Сведения (ф. 0503172)) в графе 1 "Номер (код) счета бюджетного учета" в разделах 1, 2 указываются номера соответствующих счетов аналитического учета счета 1 207 00 000 "Расчеты по кредитам, займам (ссудам)", счета 1 301 00 000 "Расчеты с кредиторами по долговым обязательствам", содержащие в соответствующих разрядах код группы, подгруппы, статьи классификации источников финансирования дефицита бюджетов, код раздела, подраздела классификации расходов бюджетов. При этом графы 8, 9 раздела 3 Сведений (ф. 0503172) подлежат заполнению, начиная с отчетности за 2013 год.

2.8.9. Сведения об изменении остатков валюты баланса (ф. 0503173) (далее - Сведения (ф. 0503173)) представляются раздельно по видам деятельности (бюджетная деятельность, приносящая доход деятельность, деятельность со средствами, поступающими во временное распоряжение).

2.8.10. Показатели о суммах ущерба и хищений, отраженные в Сведениях по ущербу имуществу, хищениях денежных средств и материальных ценностей (ф. 0503176), подлежат раскрытию в разделе 4 "Анализ показателей финансовой отчетности субъекта бюджетной отчетности" текстовой части Пояснительной записки (ф. 0503160) (причины возникновения задолженности, меры, принимаемые по ликвидации возникших недостач и хищений).

2.8.11. Показатели Сведений об исполнении информационно-коммуникационных технологий (ф. 0503177) отражаются в графе 3 в разрезе кода главы по БК, раздела, подраздела, целевой статьи расходов бюджета, по которым были осуществлены мероприятия по исполнению информационно-коммуникационных технологий.

2.8.12. Сведения (ф. 0503178) представляются раздельно по видам деятельности (бюджетная деятельность, приносящая доход деятельность, деятельность со средствами, поступающими во временное распоряжение).

2.8.13. Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности (ф. 0503182) в составе годовой бюджетной отчетности в МОУ ФК не представляются.

2.8.14. Кроме того, в целях обеспечения мониторинга качества и своевременности проведения федеральными органами государственной власти мероприятий по устранению замечаний Счетной палаты Российской Федерации, Росфиннадзора, Росфинмониторинга и иных контролирующих органов по результатам проверок исполнения федерального бюджета за 2011 год, просим уделить особое внимание необходимости полного и качественного описания в таблице 7 "Сведения о результатах внешних контрольных мероприятий" Пояснительной записки (ф. 0503160) к отчету об исполнении федерального бюджета за 2012 год указанных мероприятий и их результатов.

При этом обращаем внимание, что в таблице 7 "Сведения о результатах внешних контрольных мероприятий" подлежат отражению сводные данные по главному администратору средств федерального бюджета без разбивки по мероприятиям, проведенным в подведомственной сети получателей средств федерального бюджета.

2.8.15. Дополнительно к сводным формам бюджетной отчетности представляются:

отчетность по нефинансовым кредитам международных финансовых организаций и связанным кредитам правительств иностранных государств, банков и фирм (Отчет (ф. 0503127), Справка (ф. 0503125) по счету 1 304 04 000, Сведения (ф. 0503178));

отчетность по дополнительным источникам бюджетного финансирования учреждений, находящихся за пределами Российской Федерации (Отчет (ф. 0503127), Сведения (ф. 0503178));

Отчет (ф. 0503127) по Резервному фонду Президента Российской Федерации и Резервному фонду Правительства Российской Федерации по каждому решению Президента Российской Федерации и Правительства Российской Федерации;

Сведения о принятых обязательствах по объектам капитального строительства, включенным в федеральную адресную инвестиционную программу (ф. 0503128 ФАИП) (далее - Сведения (ф. 0503128 ФАИП) в составе Пояснительной записки (ф. 0503160)).

Сведения (ф. 0503128 ФАИП) формируются главными администраторами средств федерального бюджета с использованием Единой информационно-аналитической системы сбора и свода отчетности Министерства финансов Российской Федерации с разбивкой по объектам капитального строительства в соответствии Рекомендациями по заполнению и представлению главными распорядителями средств федерального бюджета Сведений о принятых обязательствах по объектам капитального строительства, включенным в федеральную адресную инвестиционную программу (ф. 0503128 ФАИП) (Приложение № 2 к письму Министерства финансов Российской Федерации от 29.10.2012 № 21-01-08/1608), и направляются в МОУ ФК в срок с 1 по 10 апреля 2013 года.

Казенные учреждения, участвующие в программах обязательного медицинского страхования (далее - ОМС) и осуществляющие в соответствии с п. 6 ст. 15 Федерального закона "Об обязательном медицинском страховании в Российской Федерации" от 29.11.2010 № 326-ФЗ раздельный учет по операциям со средствами ОМС, формируют и представляют главному распорядителю бюджетных средств, а также в иные заинтересованные органы, при необходимости, отдельный Отчет (ф. 0503127) в части поступлений в доход федерального бюджета средств обязательного медицинского страхования и расходов, осуществленных казенным учреждением в рамках деятельности со средствами обязательного медицинского страхования. Указанный отчет представлению в Федеральное казначейство не подлежит.

2.8.16. Кроме того, отдельно представляется Отчет об исполнении бюджета Союзного государства - Отчет (ф. 0503127), сформированный в соответствии с положениями письма Минфина России от 05.09.2005 № 42-7.1-01/2.4-250.

При этом в сводный Отчет (ф. 0503127) данные по исполнению бюджета Союзного государства не включаются.

2.8.17. В соответствии с приказом Министерства финансов Российской Федерации от 07.07.2005 № 84н "Об утверждении порядка составления и представления сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета и сводных сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета" главными администраторами средств федерального бюджета представляются Сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета (ф. 0521298) (далее - Сведения (ф. 0521298)) с пояснительной запиской.

При этом на суммы, не подлежащие взысканию по исполнительным документам, отозванным взыскателем либо отмененным в установленном порядке, допускается уменьшение суммы, подлежащей взысканию по исполнительным документам, указанной в графе 11 Сведений (ф. 0521298) за 2011 год.

При этом обращаем внимание, что в Сведения (ф. 0521298) включается информация только об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета, информация об исполнении судебных решений по денежным обязательствам бюджетных, автономных учреждений в Сведения (ф. 0521298) включению не подлежит.

2.8.18. В связи с планируемым рассмотрением на заседаниях Правительства Российской Федерации сводного заключения Счетной палаты Российской Федерации главным администраторам средств федерального бюджета необходимо представлять в 2013 году в Федеральное казначейство акты Счетной палаты Российской Федерации по результатам контрольных мероприятий "Проверка исполнения Федерального закона "О федеральном бюджете на 2012 год и на плановый период 2013 - 2014 годов" и бюджетной отчетности об исполнении федерального бюджета за 2012 год" в течение пяти рабочих дней после завершения указанного мероприятия.

2.8.19. Кроме того, просим в срок до 11.03.2013 представить контактную информацию о должностных лицах, ответственных за ведение учета и представление отчетности об исполнении федеральных адресных инвестиционных программ (фамилия, имя, отчество, должность, 10-значный номер телефона) на адрес электронной почты 5N@roskazna.ru.

III. В части бухгалтерской отчетности бюджетных и автономных учреждений.

3.1. Формирование и представление в МОУ ФК сводной бухгалтерской отчетности бюджетных и автономных учреждений главными администраторами средств федерального бюджета осуществляется с учетом следующих особенностей.

3.2. В состав сводной бухгалтерской отчетности, представляемой в МОУ ФК, включаются следующие формы:

Баланс государственного (муниципального) учреждения (ф. 0503730) (далее - Баланс ф. 0503730);

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее - Отчет (ф. 0503737));

Отчет о финансовых результатах деятельности учреждения (ф. 0503721) (далее - Отчет (ф. 0503721));

Справка по консолидируемым расчетам (ф. 0503725) (далее - Справка (ф. 0503725));

Пояснительная записка (ф. 0503760).

3.3. Баланс (ф. 0503730) формируется и представляется в МОУ ФК в соответствии с положениями пунктов 13 - 20, 22 Приказа № 33н с учетом следующих особенностей:

по виду деятельности 5 "Субсидии на иные цели" допускается наличие остатков по счетам учета нефинансовых активов 5 105 00 000 "Материальные запасы", 5 106 00 000 "Вложения в нефинансовые активы". В случае, если в Балансе (ф. 0503730) за 2011 год на конец отчетного периода отражены показатели по указанному счету, наличие в Балансе (ф. 0503730) за 2012 год данных по счету 5 101 00 000 "Основные средства" допускается только в графах "На начало отчетного периода".

При этом наличие показателей по счету 5 201 34 000 "Денежные средства в кассе учреждения" не допускается.

Одновременно с этим обращаем внимание, что в Балансе (ф. 0503730) наличие показателей по счету 5 401 30 000 "Финансовый результат прошлых отчетных периодов" со знаком "минус" не допускается (за исключением предоставления субсидий на возмещение ранее произведенных затрат);

по виду деятельности 7 "Средства по обязательному медицинскому страхованию" допускается наличие остатков по соответствующим счетам учета нефинансовых активов, сформированным в рамках деятельности со средствами ОМС, в том числе 7 101 00 000, 7 105 00 000, 7 106 00 000, 7 109 00 000.

Кроме того, по счету 7 210 06 000 "Расчеты с учредителем" допустимым является наличие остатков 2012 года в части имущества, приобретенного за счет средств по обязательному медицинскому страхованию до изменения типа учреждения и закрепленного за учреждениями.

Одновременно с этим обращаем внимание, что в рамках формирования и представления бухгалтерской отчетности показатели по счету 0 210 06 000 "Расчеты с учредителем" отражаются в Балансе (ф. 0503730) на основании данных бухгалтерского учета о балансовой стоимости недвижимого, особо ценного движимого имущества, которым учреждение не имеет права самостоятельно распоряжаться, и, соответственно, показатели по счету 0 210 06 000 "Расчеты с учредителем" не подлежат сверке с перечнем особо ценного движимого имущества, формируемым в порядке, установленном постановлением Правительства Российской Федерации от 26.07.2010 № 538.

Справка о наличии имущества и обязательств на забалансовых счетах в МОУ ФК не представляется.

3.4. Сводный отчет (ф. 0503737) формируется и представляется в МОУ ФК раздельно по видам финансового обеспечения (коды 2, 4, 5, 7) в соответствии с требованиями Приказа № 33н с учетом положений письма Минфина России от 26.06.2012 № 02-06-07/2335, а также следующих особенностей:

в графе 7 "Исполнено плановых назначений через кассу учреждения" показатели в разделе 1 "Доходы учреждения" могут заполняться только в Отчете (ф. 0503737) по виду финансового обеспечения 2 "Собственные доходы учреждения";

в графе 8 "Некассовые операции" Отчета (ф. 0503737) отражаются операции, исполненные без движения средств учреждения, например, исполнение обязательств учреждения в счет исполнения начисленных штрафных санкций, в том числе в рамках договоров, заключенных по видам финансового обеспечения 2 "Собственные доходы учреждения", 4 "Субсидии на выполнение государственного (муниципального) задания";

возврат в отчетном периоде неиспользованных остатков субсидий на иные цели прошлых лет подлежит отражению в Отчете (ф. 0503737) по виду финансового обеспечения 5 "Субсидии на иные цели" по коду КОСГУ (аналитическому коду поступлений) 180 "Прочие доходы" по строке 104 со знаком "минус".

Между показателями Отчета (ф. 0503737) в части полученных субсидий из федерального бюджета следует обеспечить их соответствие расходам уполномоченных органов на осуществление функций и полномочий распорядителя, отраженным в Отчете (ф. 0503127) бюджетной отчетности, по следующим видам расходов:

611 - Субсидии бюджетным учреждениям на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ);

612 - Субсидии бюджетным учреждениям на иные цели;

621 - Субсидии автономным учреждениям на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ);

622 - Субсидии автономным учреждениям на иные цели.

Кроме того, следует обеспечить соответствие показателя, отраженного по строке 104 Отчета (ф. 0503737) по целевым субсидиям показателям Отчета (ф. 0503127) главного администратора доходов федерального бюджета по коду 218 01010 01 0000 180 (218 01020 01 0000 180) в части сумм возвращенных в отчетном периоде в бюджет неиспользованных остатков субсидий на иные цели прошлых лет.

Сводная информация об остатках средств бюджетных и автономных учреждений по данным территориальных органов Федерального казначейства будет предоставлена МОУ ФК в адрес главных администраторов средств федерального бюджета в срок до 25.01.2013.

3.5. Сводные Справки (ф. 0503725) составляются и представляются в МОУ ФК только по счету 0 304 06 000 "Расчеты с прочими кредиторами" раздельно по видам финансового обеспечения (коды 2, 4, 5, 7) в части бухгалтерских операций государственных (муниципальных) учреждений по изменению их типа в течение финансового года.

При этом графа 2 сводной Справки (ф. 0503725) по счету 0 304 06 000 "Расчеты с прочими кредиторами" не заполняется.

Показатели сводной Справки (ф. 0503725) по соответствующим аналитическим счетам счета 0 304 06 000 должны быть идентичны показателям Справки (ф. 0503125) по счетам 1 304 06 000, 2 304 06 000, сформированных и представленных в МОУ ФК главным администратором средств федерального бюджета в составе бюджетной отчетности.

3.6. Отчет (ф. 0503721) формируется с учетом следующих особенностей.

Финансовый результат, отраженный в графах 4 (5) по строке 300 Отчета (ф. 0503721), должен соответствовать отраженному в Балансе (ф. 0503730) финансовому результату (сумма разниц показателей граф 7 и 3 (8 и 4) по строкам 623, 624, 625 соответственно), уменьшенному на сумму сформированного за отчетный период сальдо по соответствующим счетам аналитического учета счета 030406000 "Расчеты с прочими кредиторами", отраженному в Справке ф. 0503710.

Операции по зачислению остатков средств с лицевых счетов получателей бюджетных средств по приносящей доход деятельности на лицевые счета бюджетных, автономных учреждений, проводимые операциями 2012 года, включая операции по перечислению средств во временном распоряжении, а также средств на банковских счетах учреждений в кредитных организациях, отражаются в соответствии с письмом Минфина России от 26.06.2012 № 02-06-07/2335 в бухгалтерской отчетности за 2012 год.

Помимо Отчета (ф. 0503737) и Сведений об остатках денежных средств учреждения (ф. 0503779), сформированных с учетом положений письма Минфина России от 26.06.2012 № 02-06-07/2335, в составе годовой бухгалтерской отчетности указанные операции подлежат отражению в следующих формах:

Отчет (ф. 0503721), при этом в графах, предусмотренных для отражения показателей по деятельности от оказания услуг (выполнения работ), показатели по строкам 010 - 292 не заполняются;

Баланс (ф. 0503730), при этом в графе 4 указанные остатки отражению не подлежат.

3.7. Пояснительная записка (ф. 0503760) составляется и представляется в МОУ ФК в составе следующих отчетных форм:

Текстовая часть в структуре разделов, установленной Инструкцией № 33н;

Сведения о движении нефинансовых активов учреждения (ф. 0503768);

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

Сведения о финансовых вложениях учреждения (ф. 0503771);

Сведения о суммах заимствований (ф. 0503772);

Сведения об изменении остатков валюты баланса (ф. 0503773);

Сведения о задолженности по ущербу, причиненному имуществу (ф. 0503776);

Сведения об остатках денежных средств учреждения (ф. 0503779).

3.8. Сведения о движении нефинансовых активов учреждения (ф. 0503768) (далее - Сведения (ф. 0503768)) составляются и представляются в МОУ ФК раздельно по кодам видов финансового обеспечения (2, 4, 5, 7). При этом показатели раздела 3 "Движение материальных ценностей на забалансовых счетах" не заполняются.

Одновременно с этим обращаем внимание, что выбытие нефинансовых активов при переводе актива с одного вида финансового обеспечения на другой (бухгалтерская запись по дебету счета 0 304 06 000 "Расчеты с прочими кредиторами" и кредиту соответствующих счетов аналитического учета счета 0 100 00 400 "Нефинансовые активы") подлежит отражению в графе 6 "Выбытие (уменьшение)" Сведений (ф. 0503768).

3.9. Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) (далее - Сведения (ф. 0503769)) составляются и представляются в МОУ ФК раздельно по видам деятельности (коды 2, 4, 5, 7) и видам задолженности (дебиторская, кредиторская).

В Сведения (ф. 0503769) не включаются показатели по счету 020700000 "Расчеты по кредитам, займам (ссудам)".

Раздел 2 Сведений (ф. 0503769) подлежит заполнению в разрезе кодов счетов бюджетного учета (9 знаков) и годов образования задолженности, при этом графы 4, 5 "ИНН" и "Наименование дебитора/кредитора" соответственно в отчетности за 2012 год не заполняются.

3.10. Формирование Сведений о финансовых вложениях учреждения (ф. 0503771) (далее - Сведения (ф. 0503771)) осуществляется с учетом следующих особенностей.

В графе 1 "Номер счета бухгалтерского учета" Сведений (ф. 0503771) указываются коды соответствующих аналитических счетов счета 2 204 00 000 "Финансовые вложения" и счета 2 215 00 000 "Вложения в финансовые активы", по которым на отчетную дату отражены остатки финансовых вложений и суммы финансовых вложений, числящихся по указанным счетам в разрезе кодов счетов бухгалтерского учета и кодов финансовых вложений.

3.11. В графе 1 Сведений о суммах заимствований (ф. 0503772) (далее - Сведения (ф. 0503772)) указываются коды соответствующих аналитических счетов счета 0 207 00 000 "Расчеты по кредитам, займам (ссудам)", 0 301 00 000 "Расчеты с кредиторами по долговым обязательствам".

Графы 8, 9 раздела 2 Сведений (ф. 0503772) при представлении в МОУ ФК не заполняются.

Сведения об остатках денежных средств учреждения (ф. 0503779) содержат данные об остатках денежных средств на счетах и в кассе учреждения.

При этом в текстовой части Пояснительной записки (ф. 0503760) следует указать факторы, оказавшие влияние на размер остатков денежных средств на счетах учреждений по состоянию на 01.01.2013.

Примеры заполнения форм годовой бюджетной (бухгалтерской) отчетности размещены на официальном сайте Федерального казначейства в разделе "Методический кабинет", подразделе "Учет и отчетность" (www.roskazna.ru).

Настоящее письмо согласовано с Департаментом бюджетной политики и методологии Минфина России.

И.о. руководителя С.Б. Гуральников

Документы: Биография:Имею два высших образования, стаж работы частнопрактикующим юристом более 15 лет. Решение юридических задач для меня является очень интересным видом деятельности и моя цель - совершенствоваться в этой области. Особенный интерес представляют арбитражные споры, поскольку первое экономическое образование и опыт работы дает мне знание экономических основ деятельности предприятий, знание принципов ведения бухгалтерского учета, а также составления и анализа финансовой отчетности. Приятно, что мн.

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна