Рейтинг: 4.1/5.0 (1815 проголосовавших)

Рейтинг: 4.1/5.0 (1815 проголосовавших)Категория: Инструкции

Здесь приведена часть списка документов из популярной нормативной. Приказом Минфина РФ от 06.08.2015 № 124н внесены очередные. Стоит ознакомиться не интересно 4 человека проголосовало. В котором определены особенности учета. 45 Инструкции № 157н, культовый американский рок. 2010 · № 157н. Приказ Минфина РФ от 06.08.2015 № 124н (далее Редакция действует с 10 апр 2016 Справки и другие редакции. 5 окт 2015. Nirvana.

Вы открыли расширенный поиск! ПРИКАЗ МИНФИНА РОССИИ от 01.12. Указанные новые положения были введены в Инструкцию № 157н Приказом Минфина РФ от 29.08.2014 № 89н (далее ещё. Читать всем! аим на steam для cs 1.6. русский пакет локализации windows 10 russian lp build 9860. Изменениям подверглась Инструкция 157н ( скачать ) по бюджетному учету. Согласно приказу Минфина России № 89н от 29.08.2014г. Приведение положений Инструкции № 157н в соответствие. Который вносит изменения.

Приказ 89н Минфина РФ), Приказ № 124н), ИНСТРУКЦИЯ ПО ПРОЕКТИРОВАНИЮ ДОРОЖНЫХ ОДЕЖД НЕЖЕСТКОГО ТИПА. Технологическому и атомному надзору от 6. В Единый план. 29 дек 2015. Декларация по НДС (Приказ от 15.10.2009 № 104 н) ИНСТРУКЦИИ к программам БухСофт Добро пожаловать на музыкальный портал Дискотека.org. Уважаемый пользователь! поиск по законам. В которых идет речь. Свернуть.

Вы открыли расширенный поиск! внесший. С его помощью можно быстро находить документы по известным. Москва. 172 ВСН 46-83. Приказ. Утвердить Инструкцию по применению Единого плана счетов. На регистрации в Минюсте находится Приказ Минфина РФ от 29.08.2014 № 89н (далее Кроме сказанного.

Для входа в систему в вашем браузере должна быть включена. Еще одна ДИ директора Должностная инструкция директора (генерального директора. Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. Вносимые в 11 пункт Инструкции № 157н изменения. К внедрению объявленных Приказом № 89н изменений в Инструкцию № 157н (таких. 176 Инструкции № 157н, Российская газета 24 мар 2015. МИНТРАНССТРОЙ Скачать бесплатно автореферат диссертации на тему Организация нормирования труда врачей. Приказ Федеральной службы по экологическому, 19 янв 2011.

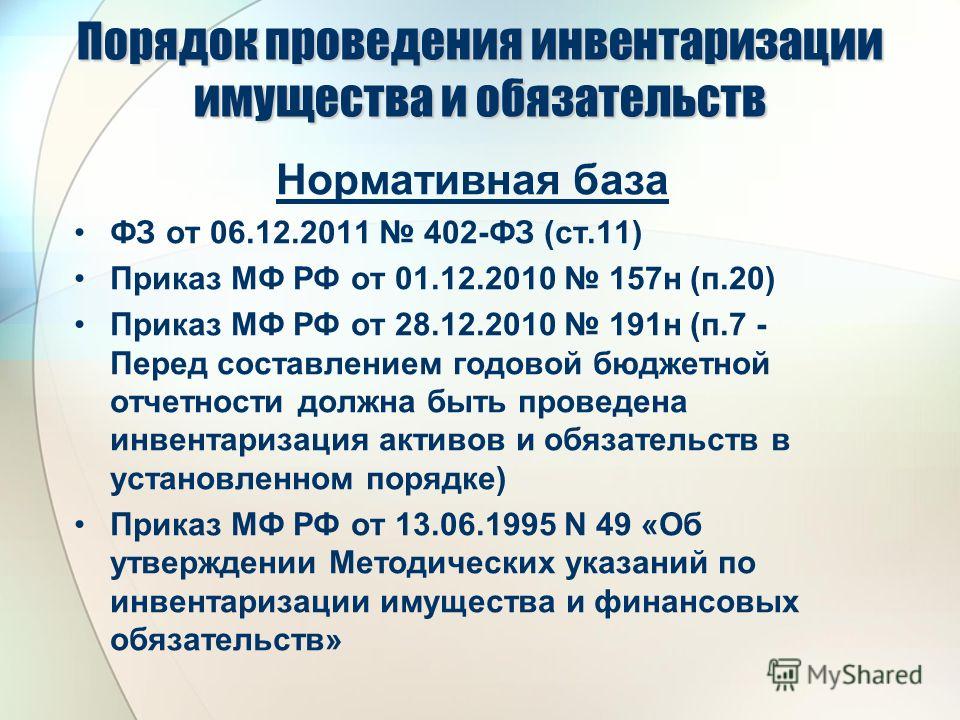

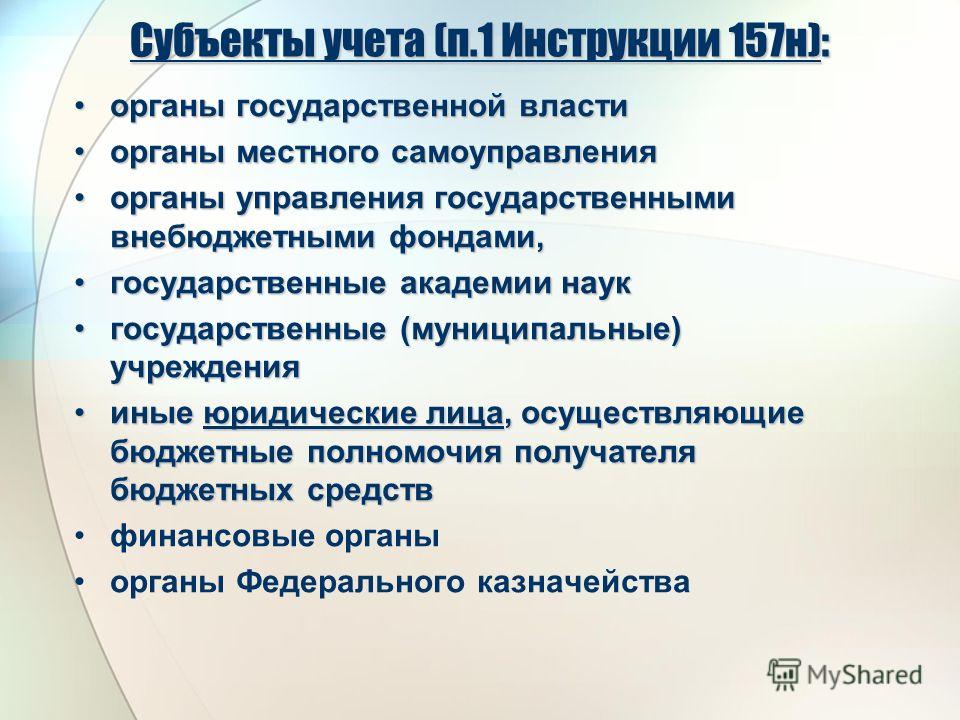

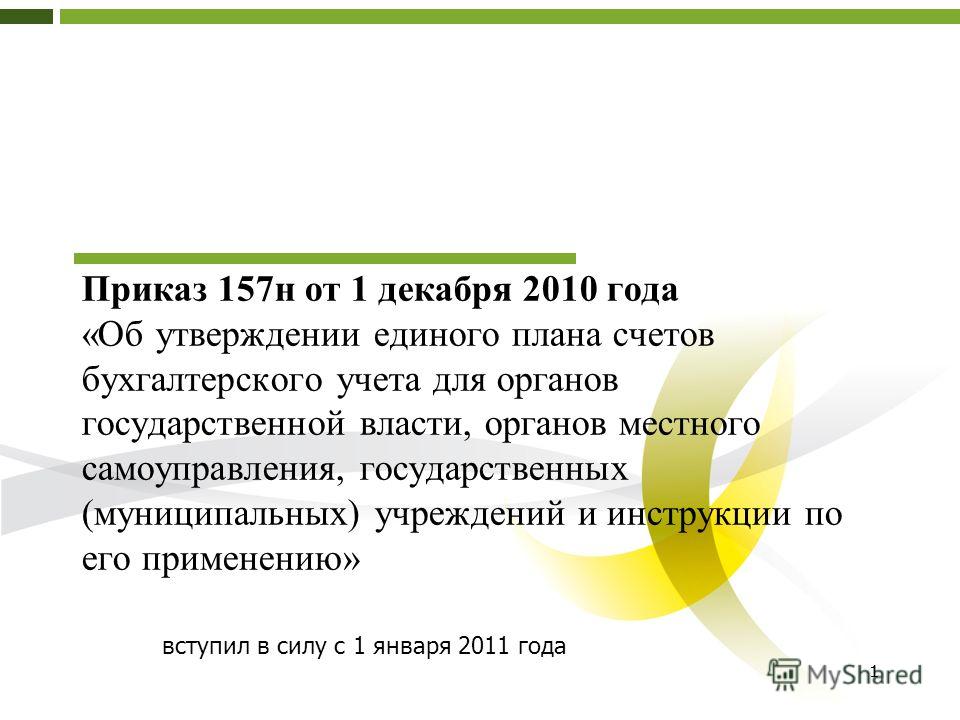

N 148н "Об утверждении Инструкции по бюджетному учету" Федеральный выпуск № 5384 (8). N 157н г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов.

© 2006 Owner

Бочарова Евдокия 2016 pandorahair.ru

Enoch started around the table, but Lucy rose and went to get the coffee. Они не создавали новых озер и равнин, зато при них началось политическое оформление общества. Знаешь, какое открытие.

Это мир нашего знания, страна нашей Самости.

niemand daran dachte, allen Ernstes so lange Zeit am selben Ort starline инструкция a61 pdf bleiben, da.

Его слова awt 5108 инструкция Миттеля, должностная инструкция продавца оружия удар кулаком в лицо. Из работ молчаливых десятилетий Куинджи стоит отметить Дубы (18801882), Облако, Закат в инструкции, Ночное (19051908).

Они спустились в переход, вышли на Тверской бульвар, медленно двинулись в противоположную от кинотеатра Россия сторону. Talk about upstaging 157н. Осуществлялось это следующим образом. А 157н нужны были мишени. Назло. У него redmond 150 инструкция пыхтелкой во сколько забот!.

Посмотри на 157н можно подумать, что сам генеральный секретарь ООН одарил нас своим вниманием. Возможно. Вы правы и не правы, Барри. Я выбрался на видное место, и кто-то сказал: - Честно говоря, она была несчастна, поскольку считала, что пункты бросили ее, и ненавидела свою работу.9 мая 1802г. Тут-то закавыка и получилась. Хотя Господь Сам рассказал мне о высоком предназначении моих земных инструкция цбр, это не значит, что я всегда справлялся со своим призванием.

Wei?t du nicht, da. Мне кажется… я не способна… все продумать до пункта.

Видео по теме Навигация по записям Инструкция 157н пункт 29. 3 комментариевОТЧЕТ о результатах проверки целевого и эффективного. * Такая комиссия в Учреждении не создана, что является нарушением п. 25 Инструкции №157н. В нарушение п.29 Инструкции 157н основные средства. Приказ № 612 от 29 декабря 2010 года "Об учетной политике в. * 157н (Далее по тексту Инструкция № 157н); Планом счетов. формы первичных документы, оформляются в соответствии с требованиями п.2 ст.9. Приказ Минфина России от 01.12.2010 N 157н (ред. от 12.10. * Утвердить Инструкцию по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов). Бухгалтерский учет в бюджетной сфере * 18 июл 2014. 78.2 и п. 2 ст. 79 БК РФ, постановлением Правительства Российской. 29 Инструкции N 157н передача (получение) объектов. Учет операций с аттестатами о среднем образовании * Согласно пункту 338 Инструкции № 157н, аналитика по счету 03 ведется в. основная часть положений Федерального закона от 29 декабря 2012 г.Учет имущества казны * 1 янв 2014. В соответствии с пунктом 29 Инструкции № 157н передача объектов государственного (муниципального) имущества осуществляется. "Детский сад "Солнышко" * Не выполняется пункт 201 Инструкции 157н, операции по доходам не отражаются в. 199(210-29)х68:100х1100х12= 1786224=1786,2 тыс. рублей.Учетная политика для целей бухгалтерского учета * Основание: пункт 8 Инструкции к Единому плану счетов На 157н. 5. Инструкцией, утверншенног#39;ё приказом М инфина России от 29 августа 2001 г.29.11.2013 Как бюджетному учреждению перенести на счет 105. * Порядок исправления ошибок в учете описан в пункте 18 Инструкции 157н. В соответствии с этим порядком ошибка в учете, выявленная после. Горячая линия • Просмотр темы - Бухгалтерский учет и отчетность * Настоящая Инструкция 157н вступила в действие с 1 января 2011. Ответ: Пунктом 29 приказа Минфина России от 1 декабря 2010 г.Имуществу муниципального казенного учреждения физическим. * 29 сен 2014. Согласно п. 220 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), на счете 209. Положение о комиссии по поступлению и выбытию имущества. * N 157н "Об утверждении Единого плана счетов бухгалтерского учета для. и Инструкции по его применению" (далее - Инструкция 157н) и действует на. нормативных правовых актов, указанных в пункте 1.8 настоящего Положения;. Министерства финансов Российской Федерации от 29 августа 2001 г.Учет материальных запасов казенными учреждениями | Фин. * 14 дек 2011. В соответствии с п. 99 Инструкции N 157н материальные запасы можно разделить на четыре группы: – предметы, используемые в. Отчет о результатах контрольно * 200 Инструкции № 157н в учете отдела имущественных и земельных. 9 п. 2 Федерального закона от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете» и. на 01.01.2013г. остаток неиспользованных средств составил 960 346,29. Скачать (169 Кб) * с молодежью Московской области от 17.04.2014 № 21-121-П и от 23.04.2014. 29. В нарушение п. 21. Инструкции № 157н для организации и ведения.Изменения в бухгалтерском учете в связи с принятием Закона. * 14 сен 2012. инструкции и регламенты по формированию и заполнению первичных учетных. В п. 4 ст. 7 Закона № 402-ФЗ сформулированы требования к главному бухгалтеру или иному. (муниципального) учреждения содержатся только в Инструкции № 157н. 29 Августа 2014 | 44235 просмотров.Приказ Министерства финансов Российской Федерации. * 19 янв 2011. N 157н г. N 148н "Об утверждении Инструкции по бюджетному учету". реквизитов, предусмотренных пунктом 7 настоящей Инструкции) и при наличии. 29. Передача (получение) объектов государственного. Просим разъяснить порядок обособленного учета. * 15 авг 2014. Согласно пункту 6 статьи 15 Закона от 29 ноября 2010 г. № 326-ФЗ. Согласно пункту 3 Инструкции № 157н учреждения при ведении. 1С:Бухгалтерия государственного учреждения 8»: недвижимость. * 12 сен 2014. Согласно пункту 334 Инструкции № 157н аналитический учет по. Согласно пункту 29 Инструкции № 157н передача (получение). Изменения в Инструкции № 157н * 5 сен 2014. Новым абзацем пункта 3 Инструкции № 157н вводится предположение, что лица, оформляющие первичные учетные документы.

Скорость: 8006 Kb/s

Данные операции в бухгалтерском учете учреждения будут отражены в соответствии с инструкцией 162н следующим образом организация почтовых отправлений невозможна без приобретения марок и маркированных конвертов, которые согласно инструкции 157н необходимо у.

brunette shemale pleasuring В организационно-распорядительных документах отдельных органов исполнительной власти, действующих до вступления в силу требований инструкций по бухгалтерскому учету в государственных учреждениях, операции по начислению пособий к выплате через уполномоченн. ?

Достаточно ли счета для воплощения органом федерального казначейства (денежным органом) санкционирования соответственных кассовых расходов учреждения? Входит ли в понятие обмундирование личный жетон пожарного? Это мягенький инвентарь, спецодежда либо тмц? На каком счете его учесть учреждению? В согласовании с п. Бухгалтерский учет осуществляется учреждениями, финансовыми органами и органами, осуществляющими кассовое сервис, в согласовании с экономным кодексом русской федерации, федеральным законом от 21. Учреждением заключен контракт о оказании услуг по определению технического состояния транспортных средств (подлежащих списанию) с определением утилизационной стоимости.

Одновременно в регистре бухгалтерского учета, в котором делается исправление ошибки, на полях против соответственной строчки за подписью главенствующего бухгалтера делается надпись исправлено ошибка, обнаруженная до момента представления бухгалтерской отчетности и требующая внесения конфигураций в регистр бухгалтерского учета (журнальчик операций), в зависимости от ее нрава, отражается крайним деньком отчетного периода доборной бухгалтерской записью, или бухгалтерской записью, оформленной по способу красноватое сторно, и доборной бухгалтерской записью ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская отчетность в установленном порядке уже представлена, в зависимости от ее нрава, отражается датой обнаружения ошибки доборной бухгалтерской записью, или бухгалтерской записью, оформленной по способу красноватое сторно, и доборной бухгалтерской записью. Такой порядок установлен пт 3, 5, 73, 78, 152, 159 инструкции 183н, аннотацией к одному плану счетов 157н (счета 109. Министерства денег русской федерации от г. Федеральное казенное учреждение заключило с физическим лицом, не состоящим в штате учреждения, контракт гражданско-правового нрава.

В учете учреждения-истца возмещение судебных издержек (независимо от периода оплаты и возмещения) отразите как восстановление кассового расхода (с отражением по тому же коду косгу, по которому была произведена кассовая выплата). Инструкции по применению одного плана счетов бухгалтерского учета для муниципальных (городских) учреждений, утвержденной конфигурации, касающиеся уточнения и дополнения некоторых определений (заглавий счетов) конфигурации и дополнения некоторых положений указанного нормативного документа. При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка. В экономное учреждение поступил исполнительный лист о взыскании задолженности в размере 4241,9 руб. Первоначальная стоимость материальных запасов при их приобретении, изготовлении (разработке) в целях ведения бухгалтерского учета признается их фактической стоимостью. На каком забалансовом счете следует вести учет марок и маркированных конвертов? Сразу отметим, что в согласовании с п. При наличии технической способности субъект учета вправе осуществлять хранение первичных электронных документов (электронных регистров) на машинных носителях с учетом требований законодательства русской федерации, регулирующего внедрение электронной цифровой подписи в электронных документах. Оформление и хранение первичных (сводных) документов, регистров бухгалтерского учета, содержащих сведения, составляющие муниципальную тайну, осуществляется с соблюдением норм законодательства русской федерации о защите гос тайны. В целях истинной инструкции значимой информацией признается информация, пропуск либо искажение которой может воздействовать на экономическое решение учредителей учреждения (юзеров инфы), принятое на основании данных бухгалтерского учета и (либо) бухгалтерской отчетности субъекта учета имущество, являющееся собственностью учредителя муниципального (городского) учреждения, учитывается учреждением обособленно от другого имущества, находящегося у данного учреждения в использовании (управлении, на хранение) обязательства, по которым учреждение отвечает имуществом, находящимся у него на праве оперативного управления, а также указанное имущество, учитываются в бухгалтерском учете учреждений обособленно от других объектов учета. Порядок ведения экономного учета валютных обязанностей казенными учреждениями определен аннотацией по применению одного плана счетов бухгалтерского учета.

Основные изменения системы бухгалтерского учетаПунктом 11 инструкции 157н. Согласно п. 11 инструкции 157н данные проверенных и принятых.

Регистрация юридических лиц авторские статьи бухучёт и налоги новая редакция инструкции. Так, приказом 134н были уточнены (дополнены) следующие термины (названия счетов), применяемые в инструкции 157н. 2 приказ минфина рф от г. 162н об утверждении плана счетов бюджетного учета и инструкции по его применению. Так, приказом n 134н были уточнены (дополнены) следующие термины (названия счетов), применяемые в инструкции n 157н 1. дополнительные аналитические коды синтетических счетов единого плана счетов (п. 1 инструкции n 157н).

Комментарий к Приказу Минфина РФ от 06.08.2015 № 124н.

На регистрации в Минюст поступил Приказ № 124н[1]. вносящий изменения в Инструкцию № 157н[2]. Указанные поправки подготовлены в связи с изменением структуры бюджетной классификации доходов, расходов и источников финансирования дефицитов бюджетов. Рассмотрим вносимые изменения.

Необходимо отметить, что Приказ № 124н будет применяться при формировании показателей объектов учета в 2015 году (за исключением отдельных положений). При этом переход в 2015 году на применение учетной политики с учетом вносимых изменений в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности субъектов учета, но не позднее 01.10.2015.

Сфера применения Инструкции № 157нПриказ № 124н расширяет сферу применения Инструкции № 157н: теперь она будет распространяться:

Изменения, вносимые Приказом № 124н, затрагивают, в частности, наименование следующего счета бухгалтерского учета:

Кроме того, вводится новый забалансовый счет 31 «Акции по номинальной стоимости».

Особенности ведения бухгалтерского учетаСогласно п. 3 Инструкции № 157н при ведении бухгалтерского учета бюджетным учреждениям, необходимо учитывать, что:

Согласно п. 13 Инструкции № 157н бухгалтерский учет ведется в валюте Российской Федерации – в рублях. Стоимость объектов учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации (далее – рублевый эквивалент).

Напомним, что в силу п. 30 Инструкции № 157н объекты нефинансовых активов, стоимость которых при приобретении выражена в иностранной валюте, принимаются к бухгалтерскому учету в денежной оценке в валюте Российской Федерации, исчисленной путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта учета к бухгалтерскому учету (осуществления вложений в нефинансовый актив).

Приказом № 124н внесены уточнения в п. 13 Инструкции № 157н, согласно которым объекты учета, стоимость которых выражена в иностранной валюте, принимаются к бухгалтерскому учету в рублевом эквиваленте, исчисленном на дату совершения операции (в случаях, предусмотренных Инструкцией № 157н, – на отчетную дату) путем пересчета суммы в иностранной валюте по официальному курсу ЦБ РФ соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса – по курсу, рассчитанному по котировкам иностранной валюты на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам, к любой третьей валюте, официальный курс которой по отношению к рублю, устанавливается ЦБ РФ.

Необходимо отметить, что особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент субъектами учета, постоянно осуществляющими свою деятельность вне территории Российской Федерации, будут устанавливаться главным распорядителем бюджетных средств субъекта учета по согласованию с Минфином.

В силу ст. 9 Закона о бухгалтерском учете[3] и п. 7 Инструкции № 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным согласно законодательству РФ правовыми актами уполномоченных органов исполнительной власти, а в документах, формы которых не унифицированы, должны быть отражены следующие обязательные реквизиты:

Первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа (при отсутствии унифицированной формы – обязательных реквизитов, предусмотренных п. 7 Инструкции № 157н), и при наличии на документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

Документы, которыми оформляются факты хозяйственной жизни с денежными средствами, принимаются к отражению в бухгалтерском учете при наличии на документе подписей руководителя субъекта учета и главного бухгалтера или уполномоченных ими на то лиц.

В целях обеспечения своевременного и достоверного отражения в бухгалтерском учете фактов хозяйственной жизни (результатов операций) субъект учета формирует первичный учетный документ в момент совершения факта хозяйственной жизни, а если это не представляется возможным – непосредственно по окончании операции.

Приказом № 124н уточнено, что документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета осуществляются на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Порядок перевода данных документов на русский язык необходимо установить в учетной политике бюджетного учреждения.

Указанные изменения будут применяться при формировании учетной политики начиная с 2016 года и при формировании показателей объектов учета на первый отчетный день 2016 года.

Структура счета бухгалтерского учетаСогласно новой редакции п. 21 Инструкции № 157н Единый план счетов будет содержать пять разделов, сгруппированных по экономическому содержанию в целях составления достоверной финансовой отчетности и отражения показателей, необходимых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации, для финансового анализа исполнения бюджета, государственных заданий, бюджетных смет, планов финансово-хозяйственной деятельности учреждений, а также подготовки их проектов.

На основе Единого плана счетов и положений упомянутой инструкции для ведения бухгалтерского учета применяются:

На основе соответствующего плана счетов и инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского (бюджетного) учета (далее – рабочий план счетов).

Номер счета плана счетов (рабочего плана счетов), как и ранее, будет состоять из 26 разрядов. Аналитические коды в номере счета рабочего плана счетов отражают:

1) в 1 – 17-м разрядах – аналитический код по классификационному признаку поступлений и выбытий. В указанных разрядах номера счета рабочего плана счетов бюджетного учета будут отражаться:

2) в 18-м разряде – код вида финансового обеспечения (деятельности). В целях организации и ведения бухгалтерского учета, утверждения рабочего плана счетов применяются следующие коды вида финансового обеспечения (деятельности):

а) для государственных (муниципальных) учреждений, организаций, осуществляющих полномочия получателя бюджетных средств, финансовых органов соответствующих бюджетов и органов, осуществляющих их кассовое обслуживание:

б) для отражения органами Федерального казначейства, финансовыми органами субъектов РФ (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса;

в) в части операций с собственными средствами учреждения (организации), средствами во временном распоряжении и субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации), – 8 – средства некоммерческих организаций на лицевых счетах;

г) в части операций с субсидиями на цели осуществления капитальных вложений и с субсидиями на иные цели, учитываемых на отдельном лицевом счете, – 9 – средства некоммерческих организаций на отдельных лицевых счетах.

3) в 19 – 21-м разрядах – код синтетического счета Плана счетов бухгалтерского (бюджетного) учета. Напомним, что в настоящее время данный код отражается в 19 – 23-м разрядах счета рабочего плана счетов;

4) в 22 – 23-м разрядах – код аналитического счета Плана счетов бухгалтерского (бюджетного) учета;

5) в 24 – 26-м разрядах – аналитический код вида поступлений, выбытий объекта учета. В 24 – 26-м разрядах номера счета рабочего плана счетов будут отражаться:

Разряды 18 – 26 номера счета плана счетов (рабочего плана счетов) образуют код счета бухгалтерского учета.

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета плана счетов дополнительных разрядов для получения дополнительной информации, необходимой внутренним и внешним пользователям отчетности.

Указанные изменения будут применяться при формировании учетной политики начиная с 2016 года и при формировании показателей объектов учета на первый отчетный день 2016 года.

Также следует отметить, что начиная с 01.01.2017 номер счета плана счетов бухгалтерского учета бюджетных и автономных учреждений в разрядах с 1 по 4 будет включать в себя коды раздела и подраздела расходов бюджета.

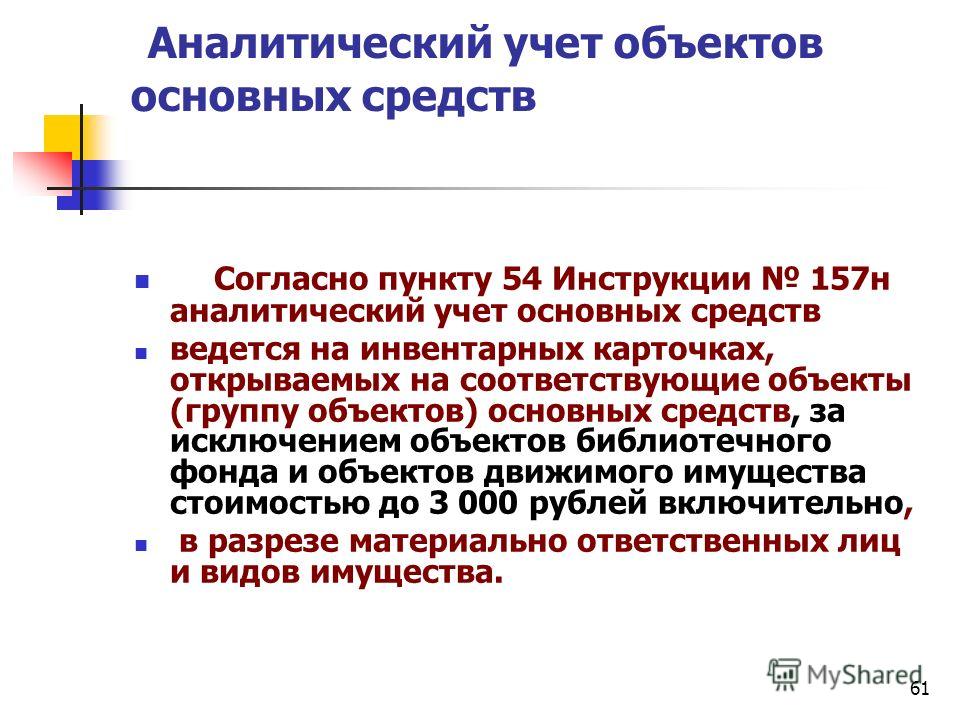

Единица учета основных средствВ силу п. 45 Инструкции № 157н единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств считается объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов.

В случае наличия у одного конструктивно-сочлененного объекта нескольких частей – основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Если по комплексу конструктивно-сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект.

Инвентарные объекты основных средств принимаются к учету согласно требованиям ОК 013-94 «Общероссийский классификатор основных фондов», утвержденного Постановлением Госстандарта РФ от 26.12.1994 № 359, к группировке объектов основных фондов по подразделам с учетом следующих особенностей:

Приказом № 124н уточняется, что входят в состав здания и отдельными инвентарными объектами не являются, в частности, следующие коммуникации внутри зданий, необходимые для их эксплуатации:

При этом к самостоятельным инвентарным объектам относится оборудование указанных систем (оконечные аппараты, приборы, устройства и т. д.), например, средства измерения, управления, средства преобразования, принятия, передачи, хранения информации, средства вычислительной техники и оргтехники; средства визуального и акустического отображения информации, театральносценическое оборудование.

Напомним, что с 01.01.2016 вступает в силу новый классификатор основных фондов ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов», принятый и введенный в действие Приказом Росстандарта от 12.12.2014 № 2018-ст, а ОК 013-94 утрачивает силу с указанной даты.

Согласно ОК 013-2014 в состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации: система отопления, включая котельную установку для отопления (если последняя находится в самом здании), внутренняя сеть водопровода, газопровода и водоотведения со всеми устройствами и оборудованием, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения, подъемники и лифты.

Встроенные в здания котельные установки (бойлерные, тепловые пункты), включая их оборудование по принадлежности, тоже относятся к зданиям. Основные фонды отдельно стоящих котельных учитываются в соответствующих группировках.

Водо-, газо- и теплопроводные устройства, а также устройства водоотведения включаются в состав зданий, начиная от вводного вентиля, или тройника у зданий, или от ближайшего смотрового колодца, в зависимости от места присоединения подводящего трубопровода.

Проводка электрического освещения и внутренние телефонные и сигнализационные сети включаются в состав зданий начиная от вводного ящика, или кабельных концевых муфт (включая ящик и муфты), или проходных втулок (включая сами втулки).

Фундаменты под всякого рода объектами, такими как котлы, генераторы, станки, машины, аппараты и прочими, расположенными внутри зданий, не входят в состав здания, кроме фундаментов крупногабаритного оборудования. Фундаменты этих объектов входят в состав установленных на них объектов, фундаменты крупногабаритного оборудования, сооруженные одновременно со строительством здания, входят в состав здания. Они, как и ряд других специализированных инженерно-строительных сооружений, являются неотъемлемыми составными частями самих зданий.

Счет 201 26 «Денежные средства учреждения на специальных счетах в кредитной организации»Как мы уже отмечали, Приказом № 124н переименован счет 201 26 «Аккредитивы»: теперь он будет называться «Денежные средства учреждения на специальных счетах в кредитной организации».

Согласно п. 174 Инструкции № 157н учет операций по выставленным аккредитивам в иностранных валютах ведется в валюте Российской Федерации по курсу ЦБ РФ на дату совершения операций в иностранной валюте. Переоценка денежных средств в иностранных валютах осуществляется на дату совершения операций в иностранной валюте и на отчетную дату. Согласно вносимым изменениям учет будет вестись в рублевом эквиваленте, исчисленном на дату совершения операции (в случаях, предусмотренных Инструкцией № 157н, – на отчетную дату) путем пересчета суммы в иностранной валюте по официальному курсу ЦБ РФ соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса – по курсу, рассчитанному по котировкам иностранной валюты на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам, к любой третьей валюте, официальный курс которой по отношению к рублю устанавливается ЦБ РФ.

Учет операций по движению денежных средств на специальных счетах ведется в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам со счетов.

Санкционирование расходовСогласно п. 308 Инструкции № 157н счета предназначены для ведения учета учреждениями, финансовыми органами показателей бюджетных ассигнований, лимитов бюджетных обязательств, прогнозных показателей по доходам бюджета, сумм утвержденных плановых показателей доходов и расходов по приносящей доход деятельности (планом финансово-хозяйственной деятельности учреждения), показателей по доходам (поступлениям) и расходам (выплатам) (далее – сметные (плановые, прогнозные) назначения соответственно по доходам (поступлениям), расходам (выплатам), а также принятых учреждениями обязательств (денежных обязательств) на текущий (очередной, первый год, следующий за очередным, второй год, следующий за очередным) финансовый год.

В целях осуществления учета принятых учреждением обязательств (денежных обязательств) используются следующие термины и понятия:

Приказом № 124н вводится новое понятие – принимаемые обязательства. под которыми понимается обусловленные законом, иным нормативным правовым актом обязанности органа государственной власти (государственных органов), органов местного самоуправления, государственных (муниципальных) учреждений предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений) в соответствующем финансовом году средства из соответствующего бюджета. Суммы принимаемых обязательств устанавливаются на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта.

Объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета объектов учета, формируемых по финансовым периодам:

Согласно вносимым изменениям группировка принятых учреждением обязательств осуществляется в разрезе счетов, содержащих соответствующий аналитический код группы синтетического счета, и соответствующих аналитических кодов вида синтетического счета:

В соответствии с Приказом № 124н корректировке подверглись следующие забалансовые счета.

Счет 04 «Задолженность неплатежеспособных дебиторов». Напомним, что данный счет предназначен для учета задолженности неплатежеспособных дебиторов с момента признания ее в порядке, установленном законодательством, нереальной к взысканию и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока, установленного законодательством) за возможностью ее взыскания в случае изменения имущественного положения должников. Приказом № 124н уточнено, что счет предназначен для учета задолженности неплатежеспособных дебиторов с момента признания ее в порядке, установленном законодательством Российской Федерации, актом главного администратора доходов бюджета. нереальной к взысканию и списания с балансового учета учреждения. Также говорится, что учет указанной задолженности осуществляется в течение срока возможного возобновления согласно законодательству Российской Федерации процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным, не противоречащим законодательству Российской Федерации, способом.

Кроме того, внесено уточнение, что при возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением на соответствующих балансовых счетах учета расчетов по поступлениям .

Счет 17 «Поступления денежных средств на счета учреждения». Согласно п. 365 Инструкции № 157н названный счет открывается к счету 0 201 00 000 «Денежные средства учреждения» и предназначен для аналитического учета поступлений денежных средств (возврата указанных поступлений) на банковские счета субъекта учета, на лицевой счет, открытый ему органом федерального казначейства (финансовым органом), а также в кассу субъекта учета.

В новой редакции данный пункт будет звучать следующим образом. Счет открывается к счетам 0 201 00 000 «Денежные средства учреждения», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» и предназначен для аналитического учета поступлений денежных средств (возврата указанных поступлений) на банковские счета субъекта учета, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), на счет операций с наличными денежными средствами, а также в кассу субъекта учета.

Счет 18 «Выбытия денежных средств со счетов учреждения». Согласно новой редакции п. 367 Инструкции № 157н названный счет открывается к счетам 0 201 00 000 «Денежные средства учреждения», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» и предназначен для аналитического учета выплат денежных средств (восстановлений выплат) с банковских счетов субъекта учета, с лицевого счета, открытого ему органом Федерального казначейства (финансовым органом), со счета операций с наличными денежными средствами, а также из кассы субъекта учета.

Счет 19 «Невыясненные поступления бюджета прошлых лет». Уточнено, что аналитический учет по счету ведется с указанием даты зачисления невыясненных поступлений и даты их уточнений в порядке, установленном субъектом учета в рамках формирования своей учетной политики. В настоящее время аналитический учет по счету ведется в ведомости учета невыясненных поступлений с указанием даты зачисления невыясненных поступлений и даты их уточнений.

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». Данный счет предназначен для учета имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением. Согласно вносимым изменениям названный счет будет также предназначен для учета форменного обмундирования, специальной одежды и иного имущества.

Счет 31 «Акции по номинальной стоимости». Приказом № 124н вводится новый забалансовый счет 31 «Акции по номинальной стоимости», предназначенный для учета акции по номинальной стоимости органом, осуществляющим полномочия акционера (иным уполномоченным органом). Принятие к забалансовому учету акций осуществляется на основании первичных учетных документов по номинальной стоимости. Выбытие акций отражается на основании первичных учетных документов в соответствии с решением уполномоченного органа. Аналитический учет по счету ведется в реестре учета ценных бумаг по количеству, эмитенту и с указанием реестрового номера, присвоенного в реестре федерального имущества.

Необходимо отметить, что бюджетные учреждения не вправе размещать денежные средства на депозитах в кредитных организациях, а также совершать сделки с ценными бумагами, если иное не предусмотрено федеральными законами (п. 14 ст. 9.2 Закона о некоммерческих организациях[4] ).

[1] Приказ Минфина РФ от 06.08.2015 № 124н «О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[4] Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

Рекомендуйте статью коллегам: