Рейтинг: 4.3/5.0 (1878 проголосовавших)

Рейтинг: 4.3/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

Приходная накладная — это документ, при помощи которого в системе оформляется приход товаров от поставщика. Если товар продавцу доставляется водителем, то в строке через__ указывают этого работника.

Размер вознаграждения такого судебного представителя иногда включает в себя переменную часть в виде определенного процента или твердой суммы от выигранной в суде суммы - так называемый гонорар успеха. За образец берётся один из типовых бланков № ТОРГ-12, № ТОРГ-13 или № ТОРГ-14. Если организации нужно поучаствовать в суде, а юриста в штате нет, то приходится нанимать стороннего специалиста организацию, специализирующуюся на оказании юридической помощи по договору возмездного оказания услуг <1>.

На email, указанный в личном кабинете пользователя, придет письмо с инструкцией по восстановлению пароля. По окончании рабочего дня производят запись в накладной о сдаче продавцом выручки за проданные товары в кассу организации торговли и остатка непроданных товаров. Сумму выручки пишут в конце накладной прописью вместе с номером и датой кассового ордера.

Данный образец бланка приходной накладной программа Бухсофт заполняет автоматически. Она хранится на складе и используется для складского учета.

При этом вы можете оформить ее в валюте поставщика, либо в базовой валюте. Образец бланка приходной накладной можно скачать по ссылке Скачать типовой образец формы в MS Excel! Ее удобно оформлять при оприходовании на склад большого количества материальных ценностей.

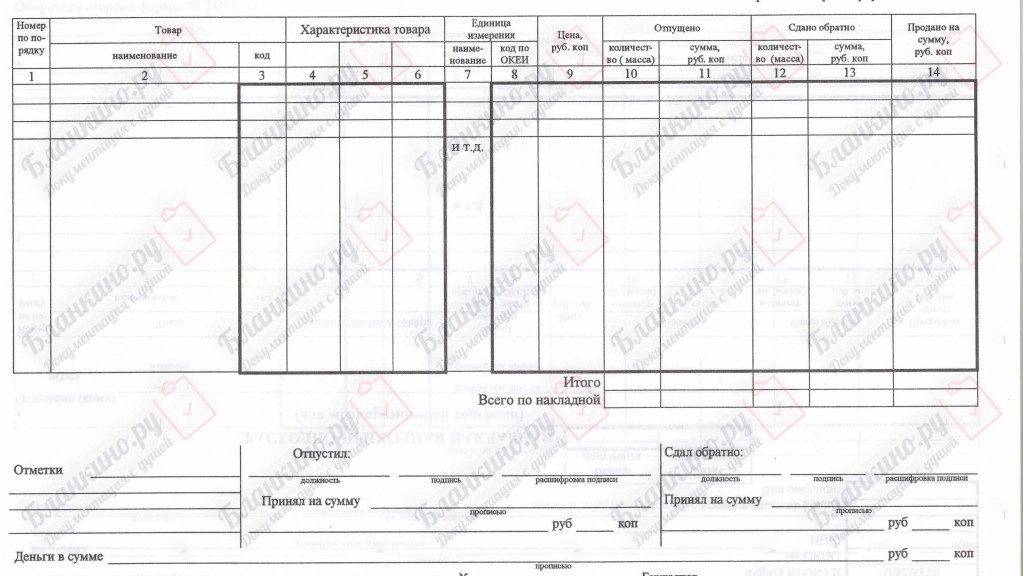

Сотрудник, отпускающий товар, указывает свою должность и ставит подпись с расшифровкой. По мнению Минфина России "переходящие" отпускные следует учитывать пропорционально дням отпуска, приходящимся на каждый отчетный период.Скачать типовой образец формы в MS Excel. Один экземпляр отдается принимающему лицу, второй - остается у того, кто передает товарно-материальные ценности.

Один экземпляр передается продавцу товара, а второй экземпляр остается в организации магазине, базе, складе.

Лицо, получающее товар, пишет прописью сумму полученных товаров.Лицо, получающее товар, пишет прописью сумму полученных товаров. Образец приходной накладной В интернет-сервисе Мой Склад вы можете скачать бесплатно образец приходной накладной в Excel, а также другие унифицированные формы счета, накладные, ТТН, ТОРГ-12, акты, счета-фактуры, кассовые ордера и др. Данный образец бланка приходной накладной программа Бух Софт заполняет автоматически!

№ 132 Вторая сторона накладной Торг-14 Применяется для оформления отпуска товаров на лотки, продавцам с тележек, разносов и т.п. на которые не составляются товарные отчеты.

Бланк накладной приходный

Один экземпляр передаётся непосредственному продавцу, а второй остаётся на складе, базе и т.п. В случае, если продавец не может возвратить непроданные товары, в накладной производится запись остатков. В Налоговом кодексе отсутствуют положения, которые позволяют компаниям признавать в базе по налогу на прибыль расходы по «переходящим» отпускным целиком в периоде их начисления и выплаты работнику, а не откладывать до месяца фактического наступления отпуска.

В конце рабочего дня в графе 15 указывают сумму выручки за проданные товары, которая сдаётся в кассу организации. Накладная составляется в двух экземплярах материально ответственным лицом, которое отпускает товар. Подробнее об автоматизации бух.

По окончании рабочего дня производят запись в накладной о сдаче продавцом выручки за проданные товары в кассу организации и остатка непроданных товаров. Она может учитывать затраты на растаможивание товаров, НДС, доставку и рассчитывать учетные цены товаров этими затратами. Форма приходной накладной разработана компанией на основе пожеланий пользователей и включает в себя необходимые показатели для складского учета наименование организации, ее ИНН, наименование склада, а также наименование, единицы измерения, количество и сумму поступления каждого товара и ответственных его за передачу и хранение лиц.

Унифицированной формы приходной накладной нет. Приходная накладная скачать бланк в Excel Приходную накладную можно создать непосредственно в сервисе для управления торговлей Мой Склад.

>> Приходная накладная Приходная накладная применяется для учета поступления материальных ценностей внутри организации. Селитра инструкция по применению

Бланк накладной приходный. Оценка: 52 / 100 Всего: 360 оценок.

N 132 об утверждении унифицированных форм первичнойучетнойдокументации по учету торговых операций.

Накладная выписывается в двух экземплярах материально ответственным лицом, отпускающим товар. Существует такой уровень невежества, который иначе как подлостью не назовешь. Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания. Товарная накладная форма торг-12 2016 скачать бланк бесплатно в эксель excel унифицированная форма унифицированная форма товарной накладной торг-12 утверждена постановлением госкомстата рф от 25.

Другие новости по теме: