Рейтинг: 4.3/5.0 (1913 проголосовавших)

Рейтинг: 4.3/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Главная | О нас | Обратная связь

Наиболее спорным вопросом, на который бы хотелось обратить внимание и который непосредственно касается такого признака ремесленной деятельности как ее самостоятельное осуществление без привлечения иных физических лиц, является возможность реализации товаров ремесленником через магазины комиссионной торговли и магазины розничной торговли. Существует две противоположных точки зрения по данному вопросу, излагаемые налоговыми органами Республики Беларусь.

Согласно первой точке зрения. заключение ремесленником договоров комиссии с магазином комиссионной торговли и договоров купли-продажи с магазином розничной торговли является привлечением работников организации торговли для реализации товаров, изготавливаемых ремесленником, что противоречит понятию «ремесленной деятельности», данному Указом № 225, ГК и НК.

Согласно второй точке зрения. нормы Указа № 225 и Налогового кодекса не ограничивают физических лиц-ремесленников в способах реализации произведенных ими товаров. Это означает, что если физическое лицо сдает в магазин комиссионной торговли, а также реализует магазину розничной торговли товар, произведенный им при осуществлении одного из видов ремесленной деятельности, предусмотренного Указом № 225, и им уплачен ремесленный сбор за текущий год, то доход, полученный от реализации такого товара, не облагается иным любым налогом, а осуществляемая деятельность признается ремесленной.

Анализируя два названных мнения, обратимся к положениям Гражданского кодекса, регулирующим договор комиссии и договор купли-продажи применительно к случаю реализации товара ремесленником.

Заключение договора комиссии.

В соответствии со статьей 880 ГК, по договору комиссии комиссионер (магазин комиссионной торговли ) обязуется по поручению комитента (ремесленника ) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Согласно статье 886 ГК, вещи, поступившие к комиссионеру от комитента, являются собственностью последнего.

Согласно пункту 2 Правил комиссионной торговли непродовольственными товарами, утвержденными постановлением Совета Министров Республики Беларусь от 01.06.2007 N 744:

комиссионер – это юридическое лицо, индивидуальный предприниматель. принимающий от комитента товары на комиссию и реализующий эти товары по договору розничной купли-продажи;

комитент - гражданин Республики Беларусь, иностранный гражданин, лицо без гражданства, сдающий товар на комиссию для осуществления комиссионером розничной продажи этого товара.

При буквальном толковании норм Указа № 225, ГК и НК, ремесленная деятельность должна осуществляться без привлечения физических лиц по трудовым и (или) гражданско-правовым договорам. Договор комиссии заключается ремесленником с юридическим лицом или индивидуальным предпринимателем. поскольку только они вправе выступать в качестве комиссионера при продаже непродовольственных товаров и принятии товаров от комитентов-граждан.

В то же время, сторонники первой точки зрения в вопросе реализации изделий ремесленниками ссылаются на нормы Указа Президента Республики Беларусь от 18 июня 2005 г. N 285 "О некоторых мерах по регулированию предпринимательской деятельности". Согласно положениям названного Указа, для занятия предпринимательской деятельностью в качестве индивидуального предпринимателя гражданин вправе привлекать не более трех физических лиц по трудовым и (или) гражданско-правовым договорам, в том числе заключаемым с юридическими лицами. Данный Указ регулирует предпринимательскую деятельность индивидуальных предпринимателей, и применение его по аналогии закона к осуществлению ремесленной деятельности физическими лицами, не являющимися предпринимателями, является необоснованным.

Согласно части 3 статьи 5 ГК не допускается применение по аналогии норм, ограничивающих гражданские права и устанавливающих ответственность. В соответствии с частью 3 статьи 72 Закона Республики Беларусь «О нормативных правовых актах в Республике Беларусь» применение институтов аналогии закона и аналогии права запрещается в случае привлечения к ответственности, ограничения прав и установления обязанностей.

Заключение договора купли-продажи с магазином розничной торговли.

В соответствии со статьей 424 ГК, по договору купли-продажи продавец (ремесленник ) обязуется передать товар в собственность покупателю (магазину розничной торговли ), а покупатель обязуется принять это имущество и уплатить за него определенную денежную сумму (цену).

Хотим отметить, что по нашему мнению, описанный вид договора не является договором розничной купли-продажи, поскольку в таком случае покупатель (магазин) приобретает такой товар для извлечения прибыли. Данный вывод находит свое подтверждение и в юридической литературе[14]. Так, судья Верховного суда И.В. Минец указывает на то, что «если товар приобретен для его дальнейшей перепродажи (в предпринимательских целях), то для такой сделки применимы правила обычного договора купли-продажи (ст. 424 - 461 Гражданского кодекса Республики Беларусь)».

Вместе с тем на покупателя-магазин будет распространяться законодательство о розничной торговле, поскольку в его взаимоотношениях с покупателями, приобретающими товары в магазине, он будет выступать уже как продавец. И согласно п.2 Правил осуществления розничной торговли отдельными видами товаров и общественного питания, утвержденных постановлением Совета Министров Республики Беларусь от 07.04.2004 N 384, продавец - организация, ее филиал, представительство, иное обособленное подразделение, расположенное вне места нахождения организации, индивидуальный предприниматель, реализующие товары покупателю по договору розничной купли-продажи.

Таким образом, договор купли-продажи заключается ремесленником с юридическим лицом или индивидуальным предпринимателем, в этой связи привлечения физических лиц для осуществления ремесленной деятельности не происходит. В пользу данного вывода свидетельствует и тот факт, что по общему правилу при заключении договора купли-продажи товар переходит в собственность покупателя (магазина) сразу же после его передачи, в отличие от договора комиссии, при заключении которого, товар остается собственностью комитента (ремесленника).

Подводя итог сказанному относительно рассматриваемого признака ремесленной деятельности, отметим, что, по нашему мнению, говорить о привлечении физических лиц для осуществления ремесленной деятельности при реализации товара через магазин розничной торговли и (или) магазин комиссионной торговли будет необоснованно ввиду отсутствия прямого запрета на заключение подобных договоров и недостаточного правового урегулирования данного вопроса. Вместе с тем, учитывая отсутствие единого подхода налоговых органов, реализацию изделий через комиссионные магазины ремесленнику рекомендуем осуществлять после предварительной консультации в инспекции МНС по месту постановки на учет. Факт обращения за разъяснениями и получения ответа от уполномоченного государственного органа не освобождает от ответственности за нарушения законодательства, тем не менее, судебная практика свидетельствует о возможности возмещения убытков, сопряженных с применением не соответствующего законодательству разъяснения инспекции МНС[15].

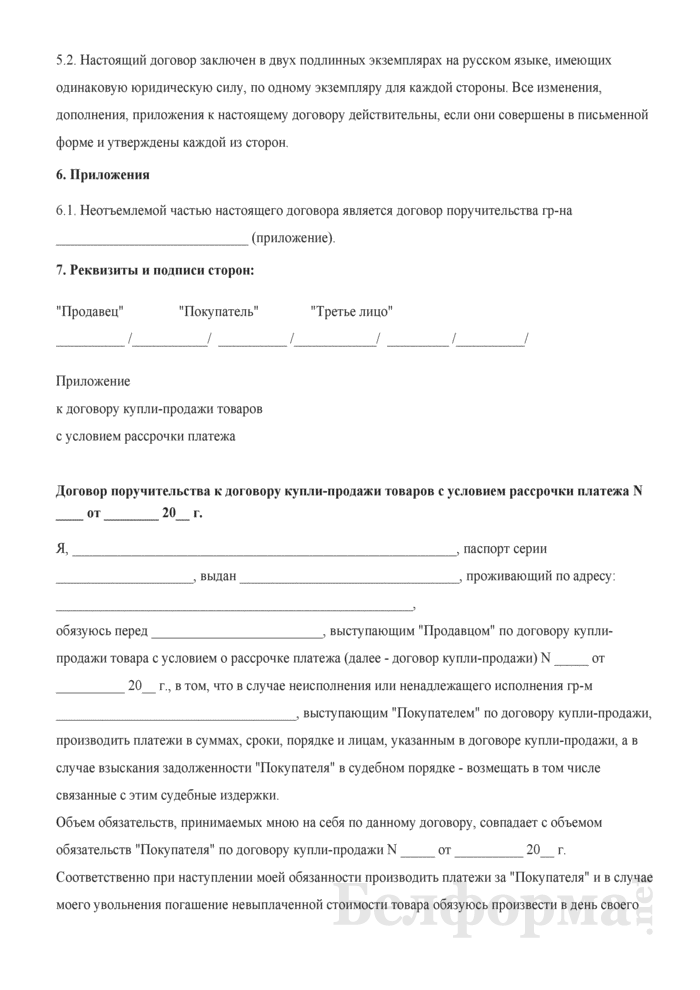

г.__________ "___" __________ ____ г.

_________________________________, именуемое в дальнейшем Комитент, в лице_____________________________, действующего на основании ___________________, с одной стороны, и ____________________________________, именуемое в дальнейшем Комиссионер, в лице _______________________, действующий на основании ____________________, с другой стороны, вместе именуемые Стороны, заключили настоящий договор комиссии о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Комитент поручает, а Комиссионер обязуется совершать для Комитента от своего имени сделки по реализации Товара, указанного в Приложении к настоящему договору, являющегося неотъемлемой его частью.

1.2. На комиссию Товар поставляется Комитентом партиями по ценам, в ассортименте и количестве согласно Приложениям к настоящему договору, являющимися неотъемлемой его частью.

1.3. Комитент обязуется уплатить Комиссионеру вознаграждение в соответствии с Приложениями и Актами к настоящему договору.

1.4. Правоотношения Сторон по настоящему договору регулируются нормами ГК РБ.

1.5. Место хранения Товара - склад Комиссионера.

1.6. Выступая от своего имени, Комиссионер самостоятельно заключает сделки с третьими лицами.

2. ОБЯЗАННОСТИ СТОРОН

2.1. Комиссионер обязуется:

2.1.1. Совершать сделки по реализации Товара, переданного Комитентом на условиях, оговоренных

в Приложениях к настоящему договору.

2.1.2. Сообщать Комитенту по его требованию все сведения о ходе исполнения поручения.

2.1.3. По исполнении поручения представить Комитенту отчет о выполненном поручении в

письменной форме. Если Комитент имеет возражения по отчету, он обязан сообщить о них

Комиссионеру в течение одного месяца со дня получения отчета. В противном случае отчет

считается принятым. Отчетом по настоящему договору является акт выполненных работ.

2.2. Комитент обязуется:

2.2.1. Передавать Комиссионеру Товар на комиссию в течение сроков, оговоренных в Приложениях.

2.2.2.Уплатить Комиссионеру вознаграждение в соответствии с Приложениями и Актами к настоящему договору.

2.2.3. Сообщить Комиссионеру все сведения, необходимые для исполнения данного договора.

3. ВОЗНАГРАЖДЕНИЕ КОМИССИОНЕРА. ПОРЯДОК РАСЧЕТОВ

3.1. Денежные средства за продажу Товара третьим лицам поступают на расчетный счет Комиссионера.

3.2. Вознаграждение Комиссионеру выплачивается в размере, установленном в Приложениях и Актах к настоящему договору путем удержания денежных средств из выручки, подлежащей перечислению на расчетный счет Комитента.

3.3. Комиссионер перечисляет денежные средства Комитенту в течение ________________ банковских дней со дня исполнения поручения, если иное не установлено дополнительным соглашением сторон.

3.4. Днем исполнения поручения является день поступления денежных средств от третьих лиц Комиссионеру.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. Комиссионер, реализовавший Товар на условиях, хуже назначенных ему Комитентом, обязан возместить последнему разницу, если не докажет, что не было возможности реализовать товар на условиях Комитента.

4.2. Комиссионер отвечает перед Комитентом за утрату (повреждение) находящегося у него Товара Комитента, если не докажет, что утрата (повреждение) произошли не по его вине.

4.3. За неисполнение или ненадлежащее исполнение обязательств, Стороны несут ответственность согласно действующему гражданскому законодательству РБ.

5. СРОК ДОГОВОРА. ПОРЯДОК ИЗМЕНЕНИЯ И

РАСТОРЖЕНИЯ ДОГОВОРА

5.1. Настоящий договор заключен на срок - до _______________.

5.2. Комиссионер обязан письменно уведомить Комитента о своем отказе от исполнения принятого поручения. При этом договор комиссии сохраняет свою силу в течение двух недель со дня получения Комитентом уведомления Комиссионера об отказе от исполнения поручения.

5.3. В случае досрочного прекращения настоящего договора Комитент обязан уплатить Комиссионеру вознаграждение соразмерно выполненной им работе.

5.4. Договор вступает в силу с момента его подписания и действует до исполнения Сторонами своих обязательств.

6. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

6.1. Все изменения и дополнения к настоящему договору оформляются дополнительными соглашениями.

6.2. Стороны признают юридическую силу факсимильной копии настоящего договора и других документов, являющихся его неотъемлемой частью.

7. Юридические адреса и банковские реквизиты сторон:

Комитент: __________________________________________________________

____________________________________________________________________

____________________________________________________________________

Комиссионер: _______________________________________________________

____________________________________________________________________

____________________________________________________________________

8. ПОДПИСИ СТОРОН

Комитент Комиссионер

_________________________ _________________________

ох блин. ладно а если такой вариант - я открываю ИП для аренды помещения. думаю метров 5-6 мне хватит, а работаю как ремесленник. и кто мне что скажет? ну эт естественно если продавать только свои изделия. хотя. но над этим надо будет подумать. )))))

Вы, как ИП, не будете иметь права взять товар у самого себя(на реализацию, комиссию и проч.) ни как у ремесленника, ни как нибудь ещё. Только у Иванова, Петрова, Сидорова.

Я не ремесленник. Сдала в галерею картины по договору комиссии. Одну продали, деньги перечислят только по безналу, на карточку. А вот подоходный налог за меня перечислять не будут, сказали сами разбирайтесь с налоговой. Вопрос-кто знает как это делается? Что мне надо в налоговую предоставить и какой процент они возьмут? 10%

Министерство по налогам и сборам Беларуси напоминает о необходимости уплаты художниками налогов от реализации созданных ими произведений живописи и графики, сообщает корреспондент БЕЛТА.

Как пояснили в МНС, произведения живописи и графики являются результатом творческой деятельности, но при этом они могут быть и источником дохода для их авторов. Способы реализации произведений живописи и графики могут быть различными. Соответственно, будет отличаться и порядок налогообложения полученных доходов.

При реализации физическими лицами, не являющимися индивидуальными предпринимателями, таких произведений через художественные галереи и салоны применяется общий порядок налогообложения с уплатой подоходного налога, удержание и перечисление в бюджет которого осуществляется налоговыми агентами при выплате доходов. Ставка подоходного налога по таким доходам составляет 12%.

и далее, если интересно,

http://www.belta.by/ru/all_news/soci. _i_556078.html

кстати, там подробно объяснено, как налог зависит от места продажи -- галерея, выставки-ярмарки и проч.

0

Здравствуйте всем!

Помогите разобраться, пожалуйста. Оформилась ремесленником и уже возникла необходимость работы с договором комиссии.

Вот в приложенном документе образец бланка договора комиссии. Я так понимаю, это именно такой документ должен заполняться в двух экземплярах при сдаче ремесленных товаров на продажу в магазин, так? Может, расскажете о том, как его заполнять? И как выглядит приложение с описью принятых/переданных товаров? И где цены указываются, если товаров несколько видов? Может, кто-то может скинуть заполненные образцы? Буду крайне благодарна!

Вы, как ИП, не будете иметь права взять товар у самого себя(на реализацию, комиссию и проч.) ни как у ремесленника, ни как нибудь ещё. Только у Иванова, Петрова, Сидорова.

По законодательству нет запрета одновременно являться ремесленником и ИП. Поэтому выставлять отдельно в своем магазине результаты своей уже ремесленной деятельности может и ничего оформлять не надо. Тут другой вопрос старый как мир - как и где вообще ремесленник может реализовывать товар (только выставка, своя мастерская, только ярмарка и тд - налоговики отвечают кто на что горазд, хотя в законодательстве конкретных запретов нет)

0

Уважаемые ремесленники, кто работает с договором-комиссией. Мне предложили сотрудничать подобный образом, брать мои изделия на комиссию. Но рассчитываться смогут только по безналу. Т.е. надо открыть счет с карточкой. ПОДСКАЖИТЕ пожалуйста банк, в котором можно оформить карточку с минимальными потерями на её содержание. Я хотела оформить в Приорбанке, там берут 2,5% от зачислений. Не знаю, это много или нормально. Подскажите, какими карточками вы пользуетесь? Если такая инфа не афишируется, можно в лс.

0

__________________

Больше моих работ можно увидеть, а также заказать и приобрести здесь

Для просмотра ссылок или изображений в подписях, у Вас должно быть не менее 0 сообщение(ий). Сейчас у Вас 0 сообщение(ий).

Лучше уточнить у комитента, в каком банке находится его счёт, тогда процент эквайринга будет меньше.

Но вообще. я заводила карту Беларусбанка - почти все работают с этим банком

0

Для просмотра ссылок или изображений в подписях, у Вас должно быть не менее 0 сообщение(ий). Сейчас у Вас 0 сообщение(ий).

DimoNick. спасибо за ответ. Уже разобралась.

0

__________________

Больше моих работ можно увидеть, а также заказать и приобрести здесь

Для просмотра ссылок или изображений в подписях, у Вас должно быть не менее 0 сообщение(ий). Сейчас у Вас 0 сообщение(ий).

Страница 3 из 3

Здесь присутствуют: 1 (пользователей: 0. гостей: 1)

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы, в интересах и по поручению Комитента, от своего имени, но за его счет совершаете за плату одну или несколько сделок, или Вы намерены поручить и оплатить Коммиссионеру совершение им одной или нескольких сделок в ваших интересах (например, приобрести определенное имущество на указанных условиях и т.п.). т.е.:

Примечание: если посредник действует от имени заказчика, то в этом случае применим Договор поручения - ст. 846 ГК РК (Особенная часть).

(условия, без которых, в силу требований закона, Договор комиссиисчитается не заключенным):

(условия, которые стороны для предотвращения возможных рисков и разногласий, в силу предоставленного законом права и (или) обычаев делового оборота, самостоятельно определяют в Договоре комиссии)

размер комиссионного вознаграждения и порядок его уплаты;

В случае, если стороной по договору является физическое лицо, в том числе индивидуальный предприниматель, то в силу закона «О персональных данных и их защите» необходимо истребовать у этой стороны «Согласие на сбор и обработку персональных данных».

Договор комиссии регулируется:Разработка и юридическая экспертиза договоров комиссии. Моб. 8-029-1050106, гор. 8-017-3286100

Договор комиссии определен Гражданским кодексом Республики Беларусь как соглашение, в силу которого комиссионер обязуется по поручению комитента за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

В силу договор а комиссии возникают правоотношения между комитентом и комиссионером (внутренние отношения) и отношения между комиссионером и третьим лицом (внешние отношения). Внутренние отношения по договору комиссии регламентируются главой 51 ГК Беларуси «Комиссия », внешние – нормами о договоре, который заключает комиссионер с третьими лицами.

Договор комиссии является договором, направленным на предоставление услуг. В этом смысле договор комиссии имеет определенное сходство с договором поручения: как комиссионер, так и поверенный выполняют поручение другого лица, выступают за счет и в интересах этого лица, обязаны совершать юридические действия. Однако по договору поручения одна сторона может совершать в интересах другой стороны различные юридические действия (п. 1 ст. 861 ГК Беларуси), а по договор у комиссии могут лишь заключаться сделки. Таким образом, предметом договора комиссии является более узкий круг юридических действий - заключение сделок. Главное отличие между договором комиссии и договором поручения состоит в том, что комиссионер действует от своего имени, а поверенный обязан совершать юридические действия от имени доверителя.

Исходя из определения договора комиссии, его предметом является деятельность комиссионера по совершению сделок. Законодательством при этом не определено, какие конкретно сделки вправе совершать комиссионер в рамках договор а комиссии. Наибольшее распространение получило заключение комиссионером договоров купли-продажи (поставки), что порождает ошибочное представление об ограниченной сфере использования договора комиссии.

Круг сделок, которые могут заключаться комиссионером с третьими лицами по договору комиссии, исчерпывающим образом определить невозможно. Можно указать лишь, что предметом договор а комиссии могут являться соответствующие законодательству двух- и многосторонние возмездные не фидуциарные сделки (договоры), которые направлены на возникновение обязательств, которые могут быть исполнены без участия комитента и результат совершения которых может быть при необходимости перенесен на это лицо.

Рассмотрим, какие виды сделок может быть поручено совершать комиссионеру по договору комиссии. Да. договор о выполнении работ, оказании услуг; хранение; перевозка; купля-продажа. Нет. ссуда; аренда; купля-продажа недвижимого имущества; договор о совместной деятельности; заем; кредитный договор.

В соответствии с договором комиссии комиссионер принимает на себя обязательство по совершению сделок. Законодательство не содержит прямых указаний, включает ли совершение сделки лишь ее заключение либо также и исполнение. Из положений ГК Республики Беларусь, регламентирующих договор комиссии . следует, что по общему правилу исполнение сделки (т.е. исполнение обязанностей и осуществление прав, вытекающих из заключенной для комитента сделки) должен произвести комиссионер, поскольку исходя из положений п. 1 ст. 880 ГК Беларуси они возникают именно у комиссионера. Но по соглашению сторон некоторые из соответствующих обязанностей может принять на себя и комитент. Однако комиссионер обязан не только совершить сделку, но и передать ее результат комитенту. Таким образом, действия комиссионера можно подразделить на:

а) заключение сделки;

б) исполнение собственных обязанностей по сделке;

в) принятие исполнения от третьего лица;

г) передачу полученного по сделке комитенту.

- исполнить принятое на себя поручение на наиболее выгодных для комитента условиях в соответствии с его указаниями, а при отсутствии в договоре комиссии таких указаний - в соответствии с обычно предъявляемыми требованиями.

- осуществить все права и выполнить обязанности, вытекающие из сделок, заключенных во исполнение договор а комиссии с третьими лицами. Согласно п. 1 ст. 883 ГК Республики Беларусь комиссионер не несет ответственности за неисполнение третьим лицом сделки, заключенной им за счет комитента. Однако комиссионер обязан немедленно сообщить комитенту о неисполнении третьим лицом сделки, заключенной с ним комиссионером, при этом комиссионер должен собрать необходимые доказательства, а также по требованию комитента передать ему права по такой сделке с соблюдением правил об уступке требования.

- по исполнении поручения представить комитенту отчет и передать ему все полученное по договору комиссии (ст. 889 ГК Беларуси). Если комиссионер заключал сделки о продаже имущества, предоставленного комитентом, комиссионер должен передать (перечислить) вырученные от продажи денежные средства. В случае, когда комиссионер согласно договору приобретал имущество, он обязан передать его комитенту.

Договор комиссии: обязанности комитента- уплатить комиссионеру вознаграждение.

- возместить комиссионеру израсходованные им на исполнение поручения суммы.

- принять исполнение по договору комиссии, в частности: принять от комиссионера все исполненное по договору комиссии; осмотреть имущество, приобретенное для него комиссионером, и известить последнего без промедления об обнаруженных в этом имуществе недостатках. Освободить комиссионера от обязательств по исполнению комиссионного поручения, принятых им на себя перед третьим лицом.

Еще одной особенностью договор а комиссии является то, что по сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, даже если комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения. В практике комитенты обычно не учитывают, что в соответствии с п. 1 ст. 883 ГК Беларуси комиссионер не отвечает за неисполнение третьим лицом сделки, заключенной с ним за счет комитента (за исключением случаев, когда он не проявил необходимой осмотрительности в выборе третьего лица (контрагента по сделке) или принял на себя ручательство за исполнение сделки третьим лицом (делькредере). Так, если покупатель не оплатит поставленный ему комиссионером по договору купли-продажи товар, то комиссионер по общему правилу не будет нести за это ответственность перед комитентом.

Делаю жизнь проще,

юрист Николай Калюнов

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Можно обычный договор купли-продажи + акт закупки, только не оптом.

Удовлетворение бытовых потребностей граждан может рассматриваться как приобретение у ремесленника услуг (работ), изделий для удовлетворения личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Свиток: Оформление первички с ремесленником

Вопрос: Индивидуальный предприниматель (ИП) применяет общий порядок налогообложения. Планирует приобрести товары у ремесленника. Какими документами необходимо оформить сделку по приобретению товаров, чтобы в последующем ИП смог учесть их стоимость в расходах? Надо ли при выплате доходов за приобретаемые товары удерживать подоходный налог?

Ответ: В соответствии с пунктом 21 статьи 169 "Порядок предоставления профессионального налогового вычета индивидуальным предпринимателям (частным нотариусам)" Налогового кодекса Республики Беларусь (далее - НК) документами, подтверждающими расходы индивидуальных предпринимателей (частных нотариусов), учитываемые при налогообложении доходов от осуществления предпринимательской деятельности, признаются первичные учетные документы, составленные по типовым формам, утвержденным Министерством финансов Республики Беларусь, либо по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, с приложением документов, подтверждающих факт оплаты товаров (работ, услуг), имущественных прав. При отсутствии утвержденных типовых форм (форм) или недостатке содержащихся в них реквизитов подтверждающими документами являются первичные учетные документы, которые должны содержать следующие обязательные реквизиты: наименование, номер документа, дату и место его составления; содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях; должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

Предъявляемым требованиям соответствует акт закупки товаров, сырья, материалов, предусмотренный приложением 1 к Инструкции о порядке ведения учета доходов, расходов и хозяйственных операций индивидуальными предпринимателями, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь от 20.04.2006 N 50/45.

Пунктом 2 статьи 319 "Виды ремесленной деятельности. Общие условия применения сбора за осуществление ремесленной деятельности" НК плательщики в части доходов, полученных от осуществления ремесленной деятельности, освобождаются от подоходного налога с физических лиц.

В связи с этим ИП при выплате ремесленнику доходов не должен удерживать подоходный налог. При этом в акте закупки следует указать основания для неудержания подоходного налога со ссылкой на пункт 2 статьи 319 НК.

Т.В.ВАЙТЕР,

экономист

28.01.2011

Я хочу обратить внимание модератора на это сообщение, потому что:

а что значит "только не оптом"?прочитав тему на главбухе, я так поняла, что юр.лицо не может брать на реализацию у ремесленника товар. Согласно ст. 1 ГК ремесленная деятельность - это деятельность физических лиц по изготовлению и реализации товаров, выполнению работ, оказанию услуг с применением ручного труда и инструмента, в том числе электрического, осуществляемая самостоятельно, без привлечения иных физических лиц по трудовым и (или) гражданско-правовым договорам и направленная на удовлетворение бытовых потребностей граждан.

Так как действия юридических лиц в основном направлены на излечение прибыли, а не на удовлетворение бытовых потребностей граждан, то по смыслу ГК ремесленник может заключать договор купли-продажи с физическими лицами для удовлетворения бытовых потребностей граждан, а не договор комиссии с юридическим лицом, цель которого извлечение прибыли, а не удовлетворение потребностей граждан.

Если ремесленник желает реализовать периодично (не разово) юрику собственную продукцию, оказывать услуги, выполнять работы, то он автоматически для данной сделки выходит за пределы понятия ремесленной деятельности, а раз извлекает доход, то ремесленник должен зарегистрироваться как ИП.

Вот, что я имел в виду, говоря про опт.

В то же время, не запрещено юрику заключить договор с ремесленником для удовлетворения потребностей своих работников.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Только баран любит овцу за внешность, волк - за содержание.

спасибо вы меня опять выручили=)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день!

Прочитал выше:

"Так как действия юридических лиц в основном направлены на излечение прибыли, а не на удовлетворение бытовых потребностей граждан, то по смыслу ГК ремесленник может заключать договор купли-продажи с физическими лицами для удовлетворения бытовых потребностей граждан, а не договор комиссии с юридическим лицом, цель которого извлечение прибыли, а не удовлетворение потребностей граждан."

Я не юрист, поэтому могу ошибаться.

Объясните, пожалуйста, разницу между юрлицом и ремесленником в части удовлетворения потребностей граждан.

То есть покупатель, покупая у ремесленника что-нибудь, удовлетворяет свои потребности, а покупая у юрлица - не удовлетворяет?

Почему?

И ещё - действия юрлиц направлены на извлечение прибыли, а действия ремесленника не направлены.

Ведь ремесленник тоже берёт деньги с покупателя.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Так можно работать ремесленнику с ИП по договору комиссии или купли-продажи или нет или вообще никак.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вот, что я прочитала на другом форуме. Полезная инфа.

Автор Е.Н. Богданкевич.

Главный государственный налоговый инспектор отдела налогообложения индивидуальных предпринимателей главного управления налогообложения физических лиц Министерства по налогам и сборам Республики Беларусь.

"Еще в прошлые времена большое развитие в Беларуси получили художественные ремесла: керамика, ткачество, вышивка, резьба по дереву, плетение из лозы, соломки. Резь¬ба украшала карнизы оконных наличников хат, мебель, домашнюю утварь. Уникальные деревянные статуи апостолов и святых служили для убранства церквей. Ажурные рушники в домах жителей Беларуси занимали самые почетные места. Их вешали в красном углу, обрамляя иконы.

Благоприятные условия для развития ремесленной деятельности в Республике Беларусь способствуют росту числа ремесленников из года з год. Если в 2005 г. ремесленников в Республике Беларусь насчитывалось всего 234 человека, то на 1 января 2014 г. количество ремесленников, состоящих на учете в налоговых органах в Республике Беларусь, составляет более 8 тыс. человек.

Таким образом, в Беларуси сложилась давняя богатая история традиционных народных искусств и ремесел, многие из которых существуют и сейчас. Между тем в наши дни народным умельмам необходимо соблюдать ряд условий, чтобы быть признанным ремесленником в соответствии с действующим законодательством.

В настоящее время ремесленная деятельность регулируется Указом Президента Республики Беларусь от 16 мая 2005 г. № 225 «О некоторых вопросах осуществления физическими лицами ремесленной деятельности» (далее — Указ № 225), Гражданским кодексом Республики Беларусь (далее — ГК), Налоговым кодексом Республики Беларусь (далее — НК).

Пунктом 1 статьи 1 ГК предусмотрено, что ремесленная деятельность не относится к предпринимательской деятельности.

В соответствии с Указом N° 225 под ремесленной деятельностью понимается не являющаяся предпринимательской деятельность физических лиц по изготовлению и реализации товаров, выполнению работ, оказанию услуг с применением ручного труда и инструмента, осуществляемая самостоятельно, без привлечения иных физических лиц по трудовым гражданско- правовым договорам и направленная на удовлетворение бытовых потребностей граждан.

Виды ремесленной деятельности, которые вправе осуществлять физические лица по заявительному принципу без государственной регистрации в качестве индивидуальных предпринимателей, перечислены в подпункте 1.2 пункта 1 Указа № 225.

Лицо, желающее стать ремесленником, подает в налоговый орган по месту жительства заявление о постановке на учет, в котором указываются фамилия, имя, отчество, дата рождения, данные о месте жительства физического лица, сведения о паспорте или ином документе, удостоверяющем личность, а также данные об уплате сбора. Постановка плательщика на учет в налоговом органе сопровождается присвоением ему учетного номера плательщика.

Порядок и сроки уплаты ремесленного сбора определены главой 40 НК. Физическое лицо обязано до начала ремесленной деятельности уплатить сбор за осуществление ремесленной деятельности (далее — сбор). Независимо от того, сколько видов ремесленной деятельности будет осуществлять гражданин, размер сбора составляет одну базовую величину в календарный год, определяемую на момент его уплаты. На сегодняшний день базовая величина составляет 150тыс. руб. За каждый последующий календарный год уплата сбора производится не позднее 28-го числа последнего месяца текущего календарного года, в котором осуществляется ремесленная деятельность.

Согласно подпункту 2.35 пункта 2 статьи 153 НК не признаются объектом обложения подоходным налогом с физических лиц доходы, полученные от осуществления видов деятельности, по которым в соответствии с НК применяются особые режимы налогообложения, не предусматривающие уплату подоходного налога с физических лиц.

Ремесленная деятельность относится к одному из особых режимов налогообложения (ст. 10 НК). Таким образом, в части доходов, полученных от осуществления ремесленной деятельности, физические лица освобождаются от подоходного налога с физических лиц согласно пункту 1 статьи 319 НК.

Итак, ремесленный сбор уплачен, учетный номер плательщика присвоен — с этого момента гражданин признается ремесленником и вправе осуществлять реализацию изготовленных изделий с учетом норм действующего законодательства.

Следует отметить, что Указом № 225 и НК не установлены какие-либо особенные условия реализации ремесленных изделий. Самостоятельность при изготовлении и реализации ремесленных изделий — это и есть главное условие, предусмотренное Указом № 225.

Одним из способов реализации, широко распространенным в кругу ремесленников, является реализация изделий на основании договоров комиссии, заключаемых с юридическими лицами.

Действующим законодательством ремесленникам не запрещено заключать договоры комиссии с индивидуальными предпринимателями и организациями на реализацию своих изделий через магазины и галереи. Субъекты предпринимательской деятельности, принимающие на реализацию изделия от ремесленников и выплачивающие доходы указанным лицам, самостоятельно определяют, являются ли данные изделия предметами декоративного и утилитарного назначения в народных традициях, изготовленными в рамках ремесленной деятельности. При этом подтверждением уплаты ремесленного сбора будет служить квитанция об уплате ремесленного сбора за соответствующий календарный год, предъявленная физическим лицом организации-комиссионеру. Полученные физическими лицами доходы от продажи изделий, изготовленных в рамках ремесленной деятельности, реализуемых на условиях заключенных договоров комиссии с юридическим лицом, также не подлежат налогообложению подоходным налогом с физических лиц согласно статьям 153 и 319 НК.

При заключении юридическими лицами дого¬воров комиссии на реализацию ремесленных изделий следует учитывать следующее. Пунктом 3 Правил комиссионной торговли непродовольственными товарами, утвержденными постановлением Совета Министров Республики Беларусь от 1 июня 2007 г. № 744, определено, что принятые на комиссию товары продаются в специализированных магазинах и павильонах с торговым залом, а также в специализированных секциях (отделах) магазинов и павильонов с торговым залом, т.е. только в торговых объектах.

Согласно пункту 2 Правил осуществления розничной торговли по образцам, утвержденных постановлением Совета Министров Республики Беларусь от 15 января 2009 г. № 31, интернет- магазин — это сайт, содержащий информацию о товарах, продавце, позволяющий осуществить выбор, заказ и (или) приобретение товара. Таким образом, интернет-магазин не является торговым объектом (магазином, павильоном), и, следовательно, через интернет-магазин комиссионная торговля осуществляться не может.

Вместе с тем согласно разъяснению Министерства торговли Республики Беларусь, изложенному в письме от 18 апреля 2013 г. № 07-68- 7/147, допускается продажа изготовленных ремесленниками товаров с использованием сети Интернет. При этом следует учесть, что понятие «интернет-витрина» действующим законодательством не определено, и, как правило, так называемые интернет-витрины являются интернет- магазинами в случае, если на сайте размещается информация о товаре, его цене и возможности осуществить заказ и (или) приобрести товар.

Физические лица, в том числе ремесленники, не вправе реализовывать свой товар через интернет-магазины. В соответствии с постановлением Совета Министров Республики Беларусь от 29 апреля 2010 г. № 649 «О регистрации интернет-магазинов в Торговом реестре Республики Беларусь, механизме контроля за их функционированием и внесении дополнений и изменений в некоторые постановления Совета Министров Республики Беларусь» розничная торговля через интернет-магазины осуществляется юридическими лицами и индивидуальными предпринимателями. При этом интернет-магазины подлежат регистрации в Торговом реестре Республики Беларусь в установленном порядке.

Указом № 225 не установлены какие-либо особенности при реализации ремесленных изделий через торговые объекты, на торговых местах на рынках. При желании граждан реализовывать сувениры, не являющиеся ремесленными изделиями (не включенные в перечень видов ремесленной деятельности, утвержденный Указом № 225, или изготовленные с привлечением третьих лиц), следует учитывать следующее. В соответствии с ГК физические лица вправе осуществлять реализацию таких сувениров, а также произведенных, переработанных либо приобретенных для продажи товаров не более пяти дней в каждом календарном месяце на торговых местах на рынках. При этом в соответствии с налоговым законодательством такие граждане обязаны уплатить единый налог с индивидуальных предпринимателей и иных физических лиц (далее — единый налог) по месту постановки на учет в налоговом органе либо по месту реализации товаров до начала реализации. Размер единого налога определяется налоговыми органами исходя из места реализации товаров и количества дней торгов¬ли. При реализации сувениров более пяти дней в календарном месяце в местах, не являющихся торговыми местами на рынке, гражданин обязан зарегистрироваться в качестве индивидуального предпринимателя и уплатить единый налог до начата осуществления торговли.

Действующее законодательство не содержит норм, запрещающих физическим лицам заниматься одновременно предпринимательской и ремесленной деятельностью. Физическое лицо вправе осуществлять и ремесленную деятельность, уплатив ремесленный сбор, и предпринимательскую деятельность, уплачивая налоги в соответствии с установленным налоговым законодательством режимом налогообложения.

Ответственность за осуществление ремесленной деятельности без уплаты сбора и подачи заявления в налоговый орган о постановке на учет, а также привлечение к такой деятельности других граждан по трудовым и (или) гражданско-правовым договорам предусмотрена статьей 23.68 Кодекса Республики Беларусь об административных правонарушениях. В частности, за нарушение порядка осуществления ремесленной деятельности предусмотрен штраф в размере пяти базовых величин.

Еще одна важная деталь, которую необходимо учитывать.

Лица, осуществляющие ремесленную деятельность, относятся к числу субъектов, на которых распространяются положения Указа Президента Республики Беларусь от 16 октября 2009 г. № 510 «О совершенствовании контроль¬ной (надзорной) деятельности в Республике Беларусь» (далее — Указ № 510). Так, например, ремесленники обязаны выполнять законные требования контролирующих (надзорных) органов и проверяющих, включая требование о предъявлении книги учета проверок.

Форма книги учета проверок и Правила ведения книги учета проверок утверждены постановлением Совета Министров Республики Беларусь от 18 марта 2010 г. № 383 «О некоторых мерах по реализации Указа Президента Республики Беларусь от 16 октября 2009 г. № 510», согласно которому книга учета проверок оформляет¬ся не позднее одного месяца со дня постановки ремесленника на налоговый учет в налоговом органе. Книга учета проверок должна быть про¬нумерована, прошнурована, скреплена подписью лица, осуществляющего ремесленную деятельность.

В день обращения и представления книги учета проверок в налоговую инспекцию по месту постановки ремесленника на учет на ее первом листе проставляется дата регистрации и сведения о зарегистрированной книге учета проверок вносятся в электронный банк данных. Данная административная процедура производится налоговым органом бесплатно.

Приобрести книги учета проверок можно в пунктах реализации Республиканского унитарного предприятия «Информационно издательский центр по налогам и сборам», издательства «Белбланкавыд», отделениях почтовой связи.

Что касается расчетов при реализации изделий, изготовленных в рамках ремесленной деятельности, то у физических лиц — ремесленников нет обязанности использовать кассовое оборудование и (или) подтверждать прием наличных денежных средств иным, предусмотренным законодательством, способом.

Также действующее законодательство не обязывает ремесленников иметь в наличии (в местах реализации ремесленных изделий) книгу замечаний и предложений."

Отредактировано модератором согласно правилам форума (подп. 4.9. )

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Если ценный и важный кандидат, с которым вы ударили по рукам, не выходит на работу…

Пользуются ли в вашей организации мужчины гарантиями, предоставляемыми работающим женщинам-матерям?

Готовитесь ли вы принимать на работу граждан для прохождения альтернативной службы?