Рейтинг: 4.1/5.0 (1856 проголосовавших)

Рейтинг: 4.1/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

<*> Для налогоплательщиков - физических лиц, которым не присвоен ИНН, указывается номер лицевого счета.

<**> Для налогоплательщиков-организаций.

<***> Указывается в соответствии с Правилами указания информации, идентифицирующей лицо или орган, оформившие расчетный документ, на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации.

<****> Указывается согласно установленным критериям.

<*****> Указывается код по основному виду деятельности юридического лица или индивидуального предпринимателя согласно сведениям, содержащимся соответственно в ЕГРЮЛ и ЕГРИП.

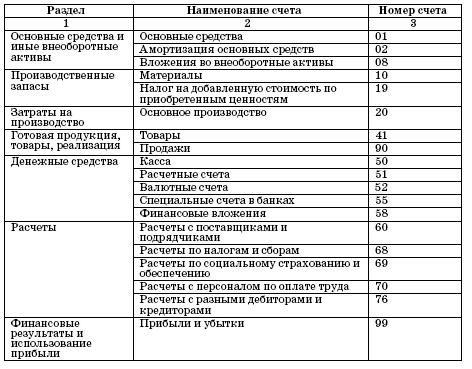

Раздел II. Состояние расчетов

<*> Сальдо по дополнительным платежам не учитывается при расчете пеней по налогу на прибыль.

Переплата по налогу на прибыль автоматически засчитывается в погашение задолженности по дополнительным платежам.

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

Семинары

<*> Для налогоплательщиков - физических лиц, которым не присвоен ИНН, указывается номер лицевого счета.

<**> Для налогоплательщиков-организаций.

<***> Указывается в соответствии с Правилами указания информации, идентифицирующей лицо или орган, оформившие расчетный документ, на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации.

<****> Указывается согласно установленным критериям.

<*****> Указывается код по основному виду деятельности юридического лица или индивидуального предпринимателя согласно сведениям, содержащимся соответственно в ЕГРЮЛ и ЕГРИП.

Раздел II. Состояние расчетов

<*> Сальдо по дополнительным платежам не учитывается при расчете пеней по налогу на прибыль.

Переплата по налогу на прибыль автоматически засчитывается в погашение задолженности по дополнительным платежам.

Образец документа "Карточка "Расчеты с бюджетом" местного уровня по налогу (сбору, взносу). Форма N 6" подготовлен сайтом http://dogovor-obrazets.ru

Комментарий к Письмам ФНС России от 20.01.2016 N БС-4-11/546@ «О заполнении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)» и N БС-4-11/591@ "О направлении Контрольных соотношений"

Приближается срок первого представления в налоговые инспекции отчетности по новой форме 6-НДФЛ. Напомним, что отчетность по этой форме введена с 2016 г. Федеральным законом от 02.05.2015 N 113-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах". Этот Закон дополнил п. 2 ст. 230 НК РФ абз. 3, согласно которому налоговые агенты помимо сведений о доходах представляют в налоговую инспекцию по месту своего учета расчет исчисленных и удержанных с налогоплательщиков сумм НДФЛ .

Сама форма расчета утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), Порядок ее заполнения и представления, а также Формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме".

Расчет следует представлять в отчетные периоды, которыми определены I квартал, полугодие, девять месяцев и год.

В общем случае срок представления расчета за I квартал определен не позднее 30 апреля. В 2016 г. этот срок сдвигается и отчитаться впервые нужно будет не позднее 4 мая. Дело в том, что 30 апреля 2016 г. - это суббота, то есть день, признаваемый в соответствии с законодательством РФ выходным днем. А по нормам п. 7 ст. 6.1 НК РФ в случаях, когда последний день срока приходится на день, признаваемый выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Согласно ст. 112 ТК РФ 1 мая, воскресенье, является праздничным днем, в который отмечается Праздник Весны и Труда. А при совпадении выходного и нерабочего праздничного дней выходной переносится на следующий после праздничного рабочий день. Таким образом, понедельник 2 мая - тоже выходной. Далее следует вторник 3 мая, но и он в 2016 г. является нерабочим днем. Согласно Постановлению Правительства РФ от 24.09.2015 N 1017 на этот день была перенесена праздничная новогодняя суббота 2 января 2016 г. Право осуществлять такой перенос в целях рационального использования работниками выходных и нерабочих праздничных дней предоставлено Кабинету министров все той же ст. 112 ТК РФ. Вот и получается, что ближайший после 30 апреля рабочий день - это 4 мая. Не позднее этого дня и нужно представить расчет по форме 6-НДФЛ.

Простая на первый взгляд форма оказалась "темной лошадкой". Об этом свидетельствуют комментируемые Письма ФНС России. Срок сдачи первого расчета еще впереди, а налоговые агенты уже озадачились рядом вопросов, в частности как правильно заполнить строку 120 разд. 2 "Срок перечисления налога". Ответ на этот вопрос ФНС России озвучила в одном из комментируемых Писем, а именно в Письме от 20.01.2016 N БС-4-11/546@.

Отвечая на запрос налогового агента, составители Письма указали, что по строке 120 разд. 2 "Срок перечисления налога" следует указывать дату в соответствии с положениями п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ, не позднее которой должна быть перечислена сумма НДФЛ. Вот уж, как говорится, "краткость - сестра таланта". Но русский писатель, написавший эту фразу, обращал внимание брата, которому была адресована эта рекомендация, на то, что это правило должно использовать для аргументации содержания там, где есть вольнодумие (при написании пьесы, например). А в трактовке НК РФ никакого вольнодумия быть не должно. Смысл ответа заключается в его содержании. И для того, чтобы быть понятыми, хотелось бы, чтобы составляющие ответы чиновники были бы многословнее.

Ну а поскольку конкретики в ответе нет, обратимся сами к указанным нормам Кодекса.

Как следует из п. 6 ст. 226 НК РФ, налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода .

Для многих налогоплательщиков основным видом дохода является оплата труда. Датой фактического получения налогоплательщиком дохода в виде оплаты труда согласно п. 2 ст. 223 НК РФ признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В соответствии с п. 4 ст. 226 НК РФ налоговый агент обязан удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных п. 4 ст. 226 Кодекса.

Таким образом, налоговый агент обязан перечислить НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода. Этот день и следует отразить по строке 120 разд. 2 в качестве срока перечисления налога. При выплате заработной платы за первую половину месяца (аванса) НДФЛ удерживать не нужно. Налоговый агент исчисляет сумму НДФЛ нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13% (п. 1 ст. 224 НК РФ). При этом производится зачет удержанной в предыдущие месяцы текущего налогового периода суммы налога. А до истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Стало быть, до окончания месяца НДФЛ не может быть исчислен (Письма Минфина России от 10.04.2015 N 03-04-06/20406, ФНС России от 15.01.2016 N БС-4-11/320).

Пример. Условиями коллективного договора предусмотрена выплата заработной платы 3-го и 18-го числа. За первую половину месяца аванс выплачивается 18-го числа, а окончательный расчет за прошедший месяц - 3-го числа следующего месяца. Именно эту дату, 3-е число, следует отразить по строке 120 разд. 2 в качестве срока перечисления налога.

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (п. 2 ст. 223 НК РФ). Значит, НДФЛ в этом случае должен быть перечислен не позднее дня, следующего за последним днем работы .

Налоговые инспекции разносят сведения о поступивших суммах налогов и сборов в карточки "Расчеты с бюджетом" (КРСБ) в соответствии с датами и реквизитами, указанными налогоплательщиком в платежном поручении на уплату налогов (сборов). И расхождения в датах, указанных в расчете по форме 6-НДФЛ и в КРСБ налогового агента (КРСБ НА), могут свидетельствовать о нарушении срока уплаты налога. О том, как налоговые инспекторы будут проверять соотношение этих и других сведений между документами и внутри самой формы расчета, расскажем чуть позже.

А пока вернемся к срокам перечисления НДФЛ.

Как видно из предыдущих пояснений, правила о сроках перечисления НДФЛ применяют во взаимосвязи с нормами определения даты фактического получения дохода. установленными ст. 223 НК РФ.

Помимо доходов от трудовой деятельности, о которых было сказано ранее, физические лица могут получать иные виды доходов. Например, это может быть доход в виде материальной выгоды. образующейся от экономии на процентах по заемным средствам (ст. 212 НК РФ). В этом случае датой фактического получения дохода считается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства. Значит, срок уплаты НДФЛ по таким доходам должен быть не позднее первого числа месяца, следующего за месяцем получения дохода .

Если доход в виде материальной выгоды получен от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику, то датой получения дохода считается дата приобретения товаров (работ, услуг) (пп. 3 п. 1 ст. 223 НК РФ). Не позднее дня, следующего за этой датой, следует определять и срок уплаты НДФЛ.

То же самое можно сказать и о сроке перечисления НДФЛ с материальной выгоды, полученной от приобретения ценных бумаг. Но если приобретенные ценные бумаги оплачены после перехода к налогоплательщику права собственности на них, то дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг (пп. 3 п. 1 ст. 223 НК РФ).

Что касается командировочных, то датой получения дохода при расчете НДФЛ считается последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ). Облагаемый НДФЛ доход может возникать при выплате суточных сверх установленных норм (700 руб. за день нахождения в командировке в России и 2500 руб. за день нахождения в загранкомандировке). С компенсаций документально не подтвержденных расходов на проживание в командировке сверх этих же норм должен удерживаться НДФЛ. Доход в этом случае определяется также на последний день месяца, в котором утвержден авансовый отчет. Следующий день будет являться сроком перечисления налога.

С 1 января 2016 г. применительно к суммам оплаты отпуска и суммам пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) действуют новые правила. Удержанный с этих доходов налог нужно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены. К примеру, если отпуск оплачен 26 февраля 2016 г. НДФЛ с отпускных должен быть перечислен в бюджет не позднее 29 февраля.

День перечисления НДФЛ может приходиться на выходной или нерабочий праздничный день. В этом случае срок уплаты переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Если вернуться к условиям ранее рассмотренного примера, то увидим, что срок выплаты заработной платы (3-е число) за апрель 2016 г. приходится на нерабочий день - 3 мая. В этом случае срок уплаты переносится на 4 мая.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 расчета заполняются по каждому сроку перечисления налога отдельно .

Вот такая простенькая форма - с непростыми показателями.

Вторым комментируемым Письмом, N БС-4-11/591@, ФНС России направила подведомственным налоговым инспекциям Контрольные соотношения показателей формы расчета сумм НДФЛ. Контрольные соотношения утверждаются в целях повышения качества заполнения налоговых деклараций, сокращения количества уточненных налоговых деклараций, а также для оптимизации работы налоговых инспекций.

Заметим, что комментируемое Письмо направлено взамен ранее изданного Письма ФНС России от 28.12.2015 N БС-4-11/23081@, которое утратило силу. Новое Письмо включает в себя исправленную таблицу, содержащую:

Таблица содержит внутридокументные и междокументные контрольные соотношения.

И хотя это второе Письмо, которое было призвано устранить первоначальные недоработки, они тем не менее остались. Как стало известно редакции от составителей Письма, это не последние изменения. В ближайшее время, вполне возможно, будут приняты еще поправки, которые должны будут упростить проверку показателей расчета как налоговым инспекторам, так и налоговым агентам и позволят последним не допускать ошибок и недочетов при его составлении.

Таблица КС включает 4 раздела .

Раздел 1 посвящен контрольным соотношениям внутри расчета (внутридокументным контрольным соотношениям).

Разделы 2, 3 и 4 определяют контрольные соотношения между формами. Сопоставление ведется между данными расчета по форме 6-НДФЛ и показателями, отражаемыми в следующих формах:

Начнем с титульного листа. В нем инспекторы прежде всего проверят дату представления расчета. Она должна соответствовать сроку, установленному п. 2 ст. 230 НК РФ, - не позднее последнего дня месяца, следующего за соответствующим периодом. Это значит, что расчет нужно представить за I квартал - не позднее 30 апреля (в 2016 г. - 4 мая), за полугодие - 31 июля (в 2016 г. - 1 августа, т.к. 31 июля - воскресенье), за 9 месяцев - 31 октября. А расчет за год нужно подать не позднее 1 апреля следующего года (за 2016 г. - 3 апреля 2017 г. поскольку 1 апреля - суббота).

Перечислить налог можно и раньше. Этот вывод можно сделать из контрольного соотношения дата по строке 120 расчета > даты перечисления по данным КРСБ НА (даты уплаты суммы НДФЛ). Скажем, по строке 120 указан срок сдачи отчета 4-е число, а налоговый агент смог перечислить налог 1-го числа. Получается, что 4 > 1, значит, КС выполняется и нарушения нет. Будет хуже, если в расчете налоговый агент укажет дату представления позже, чем срок, установленный в НК РФ. К примеру, в строке 120 указан срок представления расчета 4-е число, а налог перечислен 6-го числа (4 < 6). Налоговики расценят это как возможное нарушение - непредставление расчета в установленный НК РФ срок. При установлении такого факта налоговая инспекция должна составить акт в порядке, установленном ст. 101.4 НК РФ. На основании акта будет приниматься решение о привлечении налогового агента к ответственности в соответствии с п. 1.2 ст. 126 НК РФ. Согласно этой статье непредставление налоговым агентом в установленный срок расчета в налоговую инспекцию по месту учета влечет взыскание штрафа с налогового агента в размере 1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления .

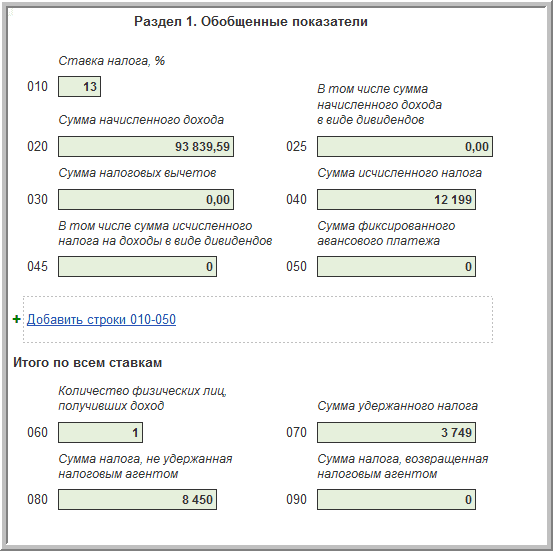

По внутридокументным контрольным соотношениям инспекторы проверят показатели строк 020, 030, 040 и 070.

По строке 020 указывают сумму начисленного дохода нарастающим итогом с начала налогового периода, обобщенную по всем физическим лицам, а по строке 030 - обобщенную по всем физическим лицам сумму налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода.

По контрольному соотношению должно выполняться условие, когда значение строки 020 >= значения строки 030. Иначе говоря, сумма вычетов может быть меньше или равна сумме полученного дохода, но никак не может превышать это значение .

Если показатель строки 020 будет меньше строки 030, то налоговая инспекция сочтет это завышением суммы налоговых вычетов.

В этом случае проверяющая расчет инспекция должна направить письменное уведомление о выявленных ошибках, противоречиях, несоответствиях (п. 3 ст. 88 НК РФ). В таблице Контрольных соотношений в качестве получателя уведомления указано сокращение "НП", что, как мы понимаем, означает налогоплательщика. Но если речь идет о работнике, получающем доход от трудовой деятельности, то с такого дохода налог исчисляет, удерживает и перечисляет в бюджет работодатель - налоговый агент. И именно он отчитывается по форме 6-НДФЛ. По всей видимости, в таблице должно быть указано сокращение "НА" (налоговый агент).

Уведомление о выявленных несоответствиях инспекция направит налоговому агенту с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после получения таких пояснений (либо при их отсутствии) налоговая инспекция констатирует факт нарушения норм НК РФ, она составит акт, как того требует п. 1 ст. 100 НК РФ.

Следующим шагом будет проверка правильности отражения исчисленной суммы налога. Контрольное соотношение проверяется по формуле:

(строка 020 - строка 030). 100 x строка 010 <= строка 040 (с учетом соотношения строка 020 >= строка 030).

Если окажется, что рассчитанное значение ((строка 020 - строка 030). 100 x строка 010) будет больше показателя строки 040, это будет являться сигналом о занижении суммы налога. В этом случае проверяющая инспекция будет действовать так же, как и в случае с завышением налоговых вычетов (налоговики направят уведомление и в случае документального подтверждения факта нарушения составят акт, а далее будет решаться вопрос о привлечении нарушителя к ответственности).

Далее проверят контрольное соотношение между суммой исчисленного налога с начала года (строка 040) и обобщенной по всем физическим лицам суммой фиксированных авансовых платежей, принимаемой в уменьшение суммы исчисленного налога с начала налогового периода (строка 050). Фиксированные авансовые платежи уплачивают некоторые категории иностранных граждан, осуществляющих трудовую деятельность по найму в РФ на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации". За период действия патента такие платежи вносятся в сумме 1200 руб. в месяц с учетом положений п. 3 ст. 227.1 НК РФ.

Для указанных строк контрольное соотношение такое: строка 040 >= строки 050, то есть сумма исчисленного налога должна быть больше или равна сумме фиксированных авансовых платежей. В противном случае (строка 040 < строка 050) налоговики сочтут завышенной сумму фиксированных авансовых платежей. И при выявлении такого нарушения проверяющая налоговая инспекция будет действовать так же, как в случае несоответствия контрольного соотношения между строками 020 и 030.

Последним внутри расчета проверяется контрольное соотношение между строками 070 (общая сумма удержанного НДФЛ по всем ставкам) и 140 (обобщенная сумма НДФЛ, удержанная в указанную в строке 110 дату). При выполнении контрольного соотношения значения этих строк должны быть равны.

Если значение строки 070 окажется больше (или меньше) суммы в строке 140, это может говорить о том, что, возможно, завышена (или занижена) общая сумма удержанного налога. Такое нарушение требует описанных выше действий проверяющей инспекции.

При сравнении значений, указанных в расчете, с показателями, отраженными в КРСБ НА, внимание будет обращено на соответствие следующих соотношений:

Если разница между общей суммой удержанного НДФЛ по всем ставкам (стр. 070 расчета) и общей суммой налога, возвращенной налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ (стр. 090 расчета), окажется меньше данных КРСБ НА (уплачено НДФЛ с начала налогового периода), то возможно, что не вся сумма НДФЛ перечислена в бюджет .

Если дата по строке 120 окажется меньше даты уплаты суммы НДФЛ по строке 140 (сведения о перечислениях по данным КРСБ НА), то, возможно, окажется нарушен срок перечисления удержанной суммы НДФЛ. Подробно об этом контрольном соотношении говорилось ранее.

В разд. 3 приводятся соотношения между расчетом, сведениями по форме 2-НДФЛ и декларацией по налогу на прибыль. Они применяются к годовой форме 6-НДФЛ. До сдачи такого отчета еще целый год. К тому же могут сбыться обещания разработчиков упростить расчет и его проверку, поэтому не будем забегать вперед и оставим этот раздел для анализа на более поздний срок.

Что касается разд. 4 (последнего), то в нем приведено контрольное соотношение показателей расчета и документа, относящегося к внешним источникам. Как уже отмечалось, речь идет о журнале "Патент для иностранных граждан" (в комментируемом Письме сокращенное название этого документа - "ИР Патент"). Этот журнал ведется в целях реализации положений п. 6 ст. 227.1, которой установлены особенности исчисления НДФЛ и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в РФ.

Журнал ведется на основании:

Обязанность ведения такого журнала возложена на сотрудников территориальных налоговых инспекций.

В журнале отражаются сведения, содержащиеся в заявлениях, которые представляют налоговые агенты (на бумажных носителях и в электронной форме).

По мере заполнения журнала у налоговиков формируется база заявлений налоговых агентов, обращавшихся в налоговые инспекции за выдачей подтверждения права на уменьшение исчисленной суммы НДФЛ на сумму уплаченных налогоплательщиком фиксированных авансовых платежей, и налогоплательщиков, в отношении которых налоговым агентам выдавались уведомления.

Обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода на основании уведомлений, указывается по строке 050 расчета.

При наличии у налогового агента уведомления значение показателя по строке 050 расчета должно быть больше нуля. Если в налоговой инспекции в журнале (ИР Патент) нет сведений о выданных уведомлениях, а в расчете значение показателя по строке 050 больше нуля (строка 050 > 0), налоговая инспекция при проверке расчета расценит такое несоответствие как неправомерное уменьшение суммы исчисленного налога на сумму фиксированных авансовых платежей.

С целью устранения противоречия налоговая инспекция направит налоговому агенту письменное уведомление о выявленных в ходе камеральной проверки ошибках (несоответствиях) и потребует представить необходимые пояснения или исправить расчет. Если факт нарушения налогового законодательства подтвердится, в течение 10 дней будет составлен акт.

Акт налоговой проверки, а также представленные проверяемым лицом письменные возражения по нему должны быть рассмотрены руководителем (заместителем руководителя) налоговой инспекции, проводившей налоговую проверку, и решение по ним должно быть принято в течение 10 дней со дня истечения срока, указанного в п. 6 ст. 100 НК РФ.

Процессуальный порядок ведения карточек «Расчеты с бюджетом». Налоговые органы обязаны вести карточки «Расчеты с бюджетом» («РСБ») по каждому плательщику налога и сбора и по каждому плательщику взносов в государственные внебюджетные фонды.

По юридическим (физическим) лицам, на которых возложены обязанности по исчислению, удержанию у плательщика и перечислению в бюджет (внебюджетные фонды) налогов, также открывается карточка «РСБ«. Такая карточка отмечена признаком «Налоговый агент». С этим же признаком открываются карточки коллегиям адвокатов, адвокатским бюро, юридическим консультациям, уплачивающим ЕСН с доходов адвокатов от их профессиональной деятельности.

По индивидуальным предпринимателям (в том числе адвокатам, учредившим адвокатский кабинет), уплачивающим ЕСН и страховые взносы на обязательное пенсионное страхование, с выплат, начисляемых физическим лицам, открываются дополнительные карточки с признаком «Плательщик, производящий выплаты физическим лицам».

Если уплата налогов и сборов налогоплательщиками осуществляется в иностранной валюте (рублевый эквивалент), то карточка «РСБ» открывается с признаком «В».

Сведения, отражаемые в карточках «РСБ», формируют базу данных налогового органа, передаваемую с местного уровня на региональный.

В первом разделе карточки отражаются показатели: ИНН организации (физического лица); КПП организации; наименование и категория налогоплательщика; коды по общероссийским классификаторам (ОКВЭД, ОКАТО); статус плательщика; код бюджетной классификации (КБК); специальные сведения по организациям, находящимся в процедуре банкротства, признанных банкротом, ликвидированных.

Второй раздел карточки состоит из следующих блоков информации:

Информация второго раздела карточки отражает состояние расчетов плательщика с бюджетом по всем видам налогов и сборов, начисленным, уплаченным, реструктуризированным, по списанным пеням и налоговым санкциям, а также сальдо расчетов по состоянию на 1-е число каждого месяца.

Информация по карточкам «РСБ» передается с местного уровня на региональный 5-го числа месяца, следующего за отчетным периодом, по окончании отчетного года — на второй рабочий день января.

Порядок открытия карточек «РСБ» местного уровня. Открытие карточек «РСБ» налоговыми органами осуществляется одновременно с постановкой налогоплательщиков на учет, присвоения ему ИНН и КПП.

Условиями открытия карточки «РСБ» местного уровня при постановке налогоплательщика на учет являются:

Организация работы налоговых органов с невыясненными платежами. Невыясненными платежами являются поступившие суммы по расчетным документам, в которых не указана или неверно указана информация и (или) которые ошибочно учтены органом Федерального казначейства по другому коду бюджетной классификации. К невыясненным платежам относят также суммы, поступившие по расчетным документам от налогоплательщиков, не состоящих на учете в данном налоговом органе.

Вся информация по работе с невыясненными платежами фиксируется налоговым органом в «Ведомости невыясненных поступлений» формы № 48. В ведомости отражаются все платежи, которые требуют уточнения для последующего отражения в карточках «РСБ» конкретных налогоплательщиков.

Невыясненные платежи являются, как правило, следствием несоблюдения плательщиками требований по оформлению расчетных документов на перечисления налогов (сборов) и иных платежей в бюджетную систему РФ. Такие требования содержатся в Правилах указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ, утвержденных приказом Минфина России от 24 ноября 2004 г. № 106н. Денежные средства, зачисленные по неверно оформленным расчетным документам, считаются поступившими «не по принадлежности», и информация по таким документам отражается в «Ведомости невыясненных поступлений».

На практике встречаются случаи, когда ошибка в расчетном документе появилась по вине банка при формировании электронных платежных документов (ЭПД). В этом случае плательщик может обратиться в налоговый орган с письменным заявлением и копией оформленного им расчетного документа. Налоговый орган обязан направить в банк уведомление об ошибочном указании информации и о необходимости представить подтверждающие либо опровергающие документы по фактам, изложенным в заявлении плательщика.

Все уточненные реквизиты расчетных документов фиксируются в «Ведомости невыясненных поступлений». По результатам внесенных изменений направляется уведомление плательщику.

По результатам работы налоговых органов с невыясненными платежами на региональный уровень ежемесячно передается аналитическая таблица с соответствующими сведениями. На основе данных таких таблиц проводится анализ сложившейся ситуации с невыясненными платежами.

Порядок ведения «Реестра поступлений, возвратов, зачетов и выплат». Налоговые органы кроме информации, поступающей из органов Федерального казначейства, учитывают суммы поступивших в бюджет денежных средств, зачисленных на счета финансовых органов субъектов РФ и муниципальных образований, минуя счета органов Федерального казначейства. Для учета таких сумм в региональных налоговых органах ведется «Реестр поступлений, возвратов, зачетов и выплат» по форме № 25. Реестр формируется на региональном и местном уровнях.

Переданные с местного уровня на региональный данные реестра включаются в данные, полученные из органов Федерального казначейства в электронном виде, и служат основанием для формирования соответствующей статистической налоговой отчетности. Записи в реестрах на каждом уровне производятся ежедневно на основании сведении, поступающих от финансовых органов субъектов РФ и муниципальных образований. Если в сведениях встречаются «невыясненные» платежи, то их заносят в «Ведомость невыясненных платежных документов». Специалисты налоговых органов проводят ежедневное подведение итогов в реестрах с начала года, ежемесячную выверку данных о поступлениях в бюджет и возвратах из бюджета, отраженных в реестрах. Результаты выверки отражаются в «Акте сверки данных налогового органа о поступлениях в бюджет и возвратах из бюджета с данными финансовых органов» по форме № 53.

Акт сверки с управлениями Федерального казначейства (УФК) формируется на основании данных отчета региональных управлении налоговых органов и соответствующих данных УФК по специальной форме, утвержденной приказом ФНС России. При сверке допускаются только те расхождения, которые возникают по поступлениям в региональный и местный уровни бюджетов и только в тех суммах, которые отражены в Реестрах поступлений, возвратов, зачетов и выплат.

Порядок учета пеней. В карточках «РСБ» отражаются не только начисленные к уплате (доплате), уменьшению суммы налогов (сборов) и иных платежей, суммы уплаченных платежей в бюджет, но и пени, начисленные в установленном НК РФ порядке.

Суммы пеней рассчитываются отдельно за каждый период действия соответствующей ставки рефинансирования. Налоговые органы обязаны контролировать корректировку ставок пеней в нормативно-справочной информации программных средств (НСИ системы ЭОД). В случаях изменения ставки рефинансирования Банка России должна быть указана дата, начиная с которой осуществлен перерасчет ставки пеней.

Расчет пеней осуществляется в рублях и копейках, рассчитанные суммы округляются до целых копеек. По налогам, которые перечисляются в бюджеты различных уровней, пени начисляются на сумму недоимки по каждому бюджету независимо от наличия переплаты по другому бюджету.

Порядок закрытия карточек «PCБ» местного уровня. Закрытие карточек »РСБ» осуществляется налоговым органом после процедуры снятия налогоплательщика с учета. Специалисты отдела учета, отчетности и анализа налогового органа проверяют сальдо расчетов с бюджетом и остатки по невыясненным платежам и принимают все меры для завершения расчетов.

Мероприятия, связанные со снятием с учета и постановкой на учет в других налоговых органах налогоплательщиков, изменивших свое место нахождения, регламентируются методическими указаниями для налоговых органов, утвержденными ФНС России.

В случае изменения места учета налогоплательщика в пределах одного субъекта РФ налоговый орган направляет по месту будущего учета налогоплательщика копии его расчетных документов за текущий год и за три предшествующих года вместе с файлом, содержащим информацию из карточек «РСБ» за такой же период. Если налоговый орган по новому месту учета налогоплательщика находится за пределами одного субъекта РФ, то указанные документы с электронной цифровой подписью руководителя инспекции направляются в УФНС субъекта РФ для передачи в УФНС России другого субъекта.

Передача всех документов и информации, содержащейся в базе данных «Расчеты с бюджетом» регионального уровня, осуществляется по электронным каналам связи с использованием средств защиты информации.

Карточки «РСБ» по переданным налогоплательщикам по окончании года передаются в архив налогового органа (архивируются).

Государственный реестр налогоплательщиков — интегрированный банк данных, включающий в себя идентификационные, статистические, учетные и другие характеристики, в том числе ИНН, наименования, адреса, телефоны, фамилии руководителей, статистические коды, характеризующие форму собственности, виды деятельности, ведомственную принадлежность, организационно-правовую форму, данные об учредителях, вышестоящей организации, государственной регистрации, подразделениях (филиалах, представительствах, дочерних и зависимых обществах), обобщенные сведения экономического характера (размер уставного капитала, реквизиты субъектов малого предпринимательства, форма уплаты налогов, форма учетной политики, наличие льгот по налогообложению, число дебиторов и общая задолженность). Отдельно выделяются сведения о крупнейших налогоплательщиках, их связях со своими структурными подразделениями.

В банке данных нарушений налогового законодательства содержится информация о характеристиках проведенных контрольных проверок налогоплательщиков (идентификационные реквизиты налогоплательщика, вид проверки, органы и лица, ее проводившие), их результатах и решениях по ним (состав налоговых нарушений, сведения о доначисленных налогах и других обязательных платежах, финансовых санкциях, нарушениях, повлекших административную или уголовную ответственность). Банк данных имеет важное значение для анализа эффективности контрольных проверок и пресечения налоговых преступлений.

База данных банковских счетов содержит сведения о различных типах банковских счетов юридических и физических лиц, о банках, в которых открыты эти счета.

В базе данных о налоговых поступлениях от юридических и физических лиц на лицевые счета государственного бюджета находится информация о составе уплачиваемых налогов, налоговых льготах, начисленных и уплаченных суммах налогов, штрафов, пени, имеющихся недоимках, переплатах, возвратах из бюджета, предоставленных отсрочках уплаты налоговых сумм.

Особое значение для финансовой системы страны имеет взаимодействие органов Минфина России и ФНС России.

Для полноценного функционирования процессов информационного взаимодействия необходимо решение ряда чисто технических проблем, таких как:

Необходимость взаимодействия налоговых органов и органов федерального казначейства вызвана сложностью, многообразием и параллельностью выполняемых ими функций, многие из которых еще не автоматизированы. Важность оперативного обмена информацией в современных условиях не адекватна наличию рутинных операций, имеющих общую методологическую основу.

Переход к совместным действиям, созданию и внедрению в практику целевых проектов взаимодействия требует поэтапного подхода в силу следующих причин:

Одной из задач является прием в электронном виде информации о платежах физических лиц (квитанций об уплате или их реестров) из отделений Сбербанка. В выписках по бюджетным счетам эта информация проходит одним сводным платежным поручением, а в налоговых органах необходимо ввести данные по каждому плательщику. Пример реализации автоматизированной выгрузки данных о платежах физических лиц отделениями Сбербанка и автоматизированный прием этих сведений, основанный на передаче базы плательщиков в отделения Сбербанка, неприменим с юридической точки зрения для налоговых органов.

Таким образом, решение задач взаимодействия органов Федерального казначейства и налоговых органов невозможно без согласования с Банком России и активного участия соответствующих департаментов Минфина России и ФНС России.

Кроме информационного взаимодействия необходимо предпринять усилия по созданию единой нормативной и методической базы (с последующей реализацией в программных средствах), ведению единой системы классификации и кодирования нормативно-справочной информации — от справочников регионов до кодирования доходов.

Потребление памяти: 0.5 Мб