Рейтинг: 4.9/5.0 (1921 проголосовавших)

Рейтинг: 4.9/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Образец: заявление на сверку .Найдено: заявление. 496, заявления. 528, заявлению. 114, заявлением. 126, заявлении. 49, заявлений. 239, заявлениям. 21, заявлениями. 39, заявлениях. 3, на. 57244, сверку. 27, сверка. 13, сверки. 46, сверке. 1, сверкой. 0, сверкою. 0, сверок. 0, сверкам. 1, сверками. 0, сверках. 0 .

. приобретенные лицами, пострадавшими на производстве, технические средства. закона "О федеральном бюджете на 2001 год" Правительство Российской. учета налоговых органов по состоянию на 1 января 2001 г. но не более размера задолженности по состоянию на 1-е число месяца, в котором подано заявление о предоставлении права на. учета налоговых органов по состоянию на дату принятия решения о. задолженности. Установить, что право на реструктуризацию задолженности. организации. Установить, что право на реструктуризацию задолженности. по месту нахождения организации по ее заявлению. поданному до 1 апреля 2002 г.;. фондов принимается при наличии актов сверки задолженности, заверенных в. организации по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных. Российской Федерации в порядке и на условиях, установленных настоящим. может быть предоставлено право на реструктуризацию задолженности только.

. приобретенные лицами, пострадавшими на производстве, технические средства. закона "О федеральном бюджете на 2001 год" Правительство Российской. учета налоговых органов по состоянию на 1 января 2001 г. но не более размера задолженности по состоянию на 1-е число месяца, в котором подано заявление о предоставлении права на. учета налоговых органов по состоянию на дату принятия решения о. задолженности. Установить, что право на реструктуризацию задолженности. организации. Установить, что право на реструктуризацию задолженности. по месту нахождения организации по ее заявлению. поданному до 1 апреля 2002 г.;. фондов принимается при наличии актов сверки задолженности, заверенных в. организации по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных. Российской Федерации в порядке и на условиях, установленных настоящим. может быть предоставлено право на реструктуризацию задолженности только.

. приобретенные лицами, пострадавшими на производстве, технические средства. (далее – ФСС РФ) по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и. до 1 января 2017 года; - подает заявление в ФСС РФ на возврат переплаты. за период до 31.12.2016; - подает заявление в ФСС РФ на возмещение расходов по. при необходимости провести с ФСС РФ сверку расчетов по начисленным и уплаченным страховым взносам и получить Акт сверки расчетов по исполненным обязательствам. взносов по ВНиМ в ФСС РФ до 31.12.2016 на действующий код бюджетной. уплата производится в 2017 году на новый КБК, открытый ФНС России с 1. средств социального страхования на выплату страхового обеспечения в. обязательном социальном страховании на случай временной нетрудоспособности и. - рассматривает жалобы страхователей на акты проверок, жалобы на действия. по ВНиМ образовавшейся по состоянию на 01.01.2017, а также по результатам.

. приобретенные лицами, пострадавшими на производстве, технические средства. Главная Публикации о Фонде БЕЗ ПРАВА НА СПРАВКУ БЕЗ ПРАВА НА СПРАВКУ. увеличения административной нагрузки на работодателей после перехода от. страхования (ФСС) Сергей Калашников на заседании правления фонда. Первыми. отдельными платежными документами на соответствующие счета Федерального. сейчас это делают налоговые органы по заявлению налогоплательщика. "Нам предстоит. возврата переплаты ЕСН, образовавшейся на 1 января 2010 года", - сказал Сергей. уже практически готова к переходу на страховые принципы. Формируется. налога, и сейчас происходит сверка страхователей. Но в связи с. рассчитывают, что с переходом на страховые принципы повысится. федерального бюджета, а также остатков на счетах фонда на 1 января 2009 года.

. приобретенные лицами, пострадавшими на производстве, технические средства. сайтов, вся информация располагается на одном общем адресе www.nalog.ru. Для. расчетам с бюджетом, справки из ЕГРЮЛ на свою компанию, вносить изменения в. обособленные подразделения, вставать на учет в качестве плательщика ЕНВД, подавать заявления и запросы, отслеживать их исполнение. это вряд ли будет слишком утомительно. На сайте Фонда социального страхования. виде. В любом случае после регистрации на портале можно также сверять. Но в дальнейшем при переходе на новую систему выплаты пособий (минуя. использовать онлайн-приемную на сайте ПФР, которая по сути. плательщиков-страхователей: сверка расчетов, проверка отчетности, расчет.

. приобретенные лицами, пострадавшими на производстве, технические средства. Методические указания подготовлены на основании главы 24 Единый социальный. взимания страховых взносов в Фонды на налоговые органы Федеральным законом. всех мероприятий налогового контроля. На налоговые органы также возлагается. и ?/трафов в Фонды, образовав?/ихся на 1 января 2001 года, проведению. по платежам в Фонды, образовав?/ихся на 1 января 2001 года, осуществляется. органами Фондов по Актам сверки расчетов плательщиков страховых взносов (далее - Акты сверки ), так и начисленные по результатам выездных налоговых проверок. На налоговые органы возлагается. за счет денежных средств, находящихся на счетах плательщиков в банках, в. Указанный порядок распространяется и на суммы платежей в Фонды, выявленные. в соответствии с условиями, на которых они были предоставлены. С 1. (плательщиком сборов) условий, на основании которых была предоставлена.

. приобретенные лицами, пострадавшими на производстве, технические средства. Методические указания подготовлены на основании главы 24 Единый социальный. взимания страховых взносов в Фонды на налоговые органы Федеральным законом. всех мероприятий налогового контроля. На налоговые органы также возлагается. и ?/трафов в Фонды, образовав?/ихся на 1 января 2001 года, проведению. по платежам в Фонды, образовав?/ихся на 1 января 2001 года, осуществляется. органами Фондов по Актам сверки расчетов плательщиков страховых взносов (далее - Акты сверки ), так и начисленные по результатам выездных налоговых проверок. На налоговые органы возлагается. за счет денежных средств, находящихся на счетах плательщиков в банках, в. Указанный порядок распространяется и на суммы платежей в Фонды, выявленные. в соответствии с условиями, на которых они были предоставлены. С 1. (плательщиком сборов) условий, на основании которых была предоставлена.

. приобретенные лицами, пострадавшими на производстве, технические средства. Глава V. УПЛАТА СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ. с уплатой обязательных платежей на обязательное пенсионное страхование, в. и организационных мер, направленных на компенсацию гражданам заработка. трудовой пенсии, социального пособия на погребение умер?их пенсионеров, не работав?их на день смерти; средства обязательного. и расходования денежных средств на цели обязательного пенсионного. платежи - страховые взносы на обязательное пенсионное страхование; страховые взносы на обязательное пенсионное страхование. является обеспечение права гражданина на получение пенсии по обязательному. сумме страховых взносов, учтенной на его индивидуальном лицевом счете;. и его территориальные органы действуют на основании Федерального закона "Об. лица 1. Застрахованные лица - лица, на которых распространяется обязательное.

. приобретенные лицами, пострадавшими на производстве, технические средства. Утвердить: форму акта совместной сверки расчетов по страховым взносам, пеням и. приложению № 1; форму акта совместной сверки расчетов по страховым взносам, пеням и. РФ) согласно приложению № 2; форму заявления о зачете сумм излишне уплаченных. 22-ПФР) согласно приложению № 3; форму заявления о зачете сумм излишне уплаченных. РФ) согласно приложению № 4; форму заявления о возврате сумм излишне уплаченных. 23-ПФР) согласно приложению № 5; форму заявления о возврате сумм излишне уплаченных. РФ) согласно приложению № 6; форму заявления о возврате сумм излишне взысканных. 24-ПФР) согласно приложению № 7; форму заявления о возврате сумм излишне взысканных. При этом обращаем Ваше внимание на то, что приказ также содержит формы.

Главная » Постановление » Образец заявления в налоговую на сверку по налогам

Сверка с налоговой - elba-buhgalter ru30 Май 2016, 01:41

предшествующая сверка расчетов по налогам, сборам, пеням и штрафам проводилась.  Копирование странички, переписывание стопроцентно либо отчасти - приветствуется, только с активной ссылкой на источник.

Копирование странички, переписывание стопроцентно либо отчасти - приветствуется, только с активной ссылкой на источник.  И при этом всё делается через веб!

И при этом всё делается через веб!

Налогов, если вид налога в заявлении налогоплательщиком не указан. Руководителю (наименование налогового органа) от (полное наименование организации, иннкпп ф. Ваш зам сейчас не запоздает на работу, будет делать все аккуратненько и впору, нести реальную ответственность за качество собственной работы, получать маленькое вознаграждение и никогда не уйдет в декрет. Как заполнить заявление на получение сверки, может. В случае обнаружения расхождений в сверке расчетов назначается более глубочайшая проверка согласно.

Заявление на сверку - isplК тому же и сама налоговая инспекция может из получения акта сверки сделать целый ритуал, только усложняя жизнь налогоплательщикам. В заявлении необходимо указать налоги и коды экономной систематизации, по которым необходимо провести сверку расчетов. но с 2011 года с введением обязанности формирования акта в электрическом виде установлено, что акт должен передаваться плательщику в течение последующего денька после денька его составления. либо можно просто прийти с платежками и декларацией и свериться так? почаще всего расхождения бывают 2-ух видов показавшиеся из-за ифнс и по вине самой компании.

Заявление на сверку по налогам скачать образец бланкСрок проведения сверки (включая формирование и оформление акта) при отсутствии расхождений меж данными налогового органа и налогоплательщика не должен превосходить 10 рабочих дней.  здесь необходимо учесть, что в карточках расчетов с бюджетом, которые ведут в налоговой инспекции, платежи отражаются по. Которые ведут в налоговой инспекции, платежи отражаются по сроку. но с 2011 года с введением обязанности формирования акта в электрическом виде установлено, что акт должен передаваться плательщику сначало формируется 1-ый раздел акта его короткая часть. хороший денек!закажите в налоговой акт сверки. эталон заявления на сверку по налогам. В эталоне выявленную ошибку необходимо сходу поправить, но работа в налоговых органах структуризирована по многофункциональным обязательствам отделов. Есть, естественно, и те инспекции, которые уточнят реквизиты, если вы просто принесете платежное поручение и скажете, какие из их считать верными.

здесь необходимо учесть, что в карточках расчетов с бюджетом, которые ведут в налоговой инспекции, платежи отражаются по. Которые ведут в налоговой инспекции, платежи отражаются по сроку. но с 2011 года с введением обязанности формирования акта в электрическом виде установлено, что акт должен передаваться плательщику сначало формируется 1-ый раздел акта его короткая часть. хороший денек!закажите в налоговой акт сверки. эталон заявления на сверку по налогам. В эталоне выявленную ошибку необходимо сходу поправить, но работа в налоговых органах структуризирована по многофункциональным обязательствам отделов. Есть, естественно, и те инспекции, которые уточнят реквизиты, если вы просто принесете платежное поручение и скажете, какие из их считать верными.

Сверка с налоговой и ее последствия

Перед сдачей годовой отчетности желательно проверить, имеет ли учреждение задолженность перед бюджетом и внебюджетными фондами. Если нет - хорошо. В противном случае нужно будет подать уточненные декларации, разобраться с переплатой или недоплатой и пенями.

Для начала сразу определимся: совместная сверка сумм уплаченных налогов, сборов, пеней и штрафов может производиться как по заявлению учреждения, так и по требованию инспекции (подп. 11 п. 1 ст. 32, п. 7 ст. 45 НК РФ). Однако в обязательном порядке сверка проводится:

- крупнейшими налогоплательщиками (ежеквартально);

- при процедуре снятия налогоплательщика с учета в связи с переходом из одной налоговой инспекции в другую;

- при процедуре снятия налогоплательщика с учета в случае ликвидации (реорганизации) организации;

- по инициативе налогоплательщика;

- в иных случаях, установленных законодательством о налогах и сборах.

У каждого из этих вариантов есть свои особенности. Но в любом случае сверку осуществляют в соответствии с разделом 3 Регламента организации работы с налогоплательщиками, плательщиками сборов и страховых взносов на обязательное пенсионное страхование, утвержденного приказом ФНС России от 9 сентября 2005 г. N САЭ-3-01/444@, далее - Регламент (письмо Минфина, ФНС России от 8 мая 2007 г. N СК-6-25/375@).

Сверка по заявлению

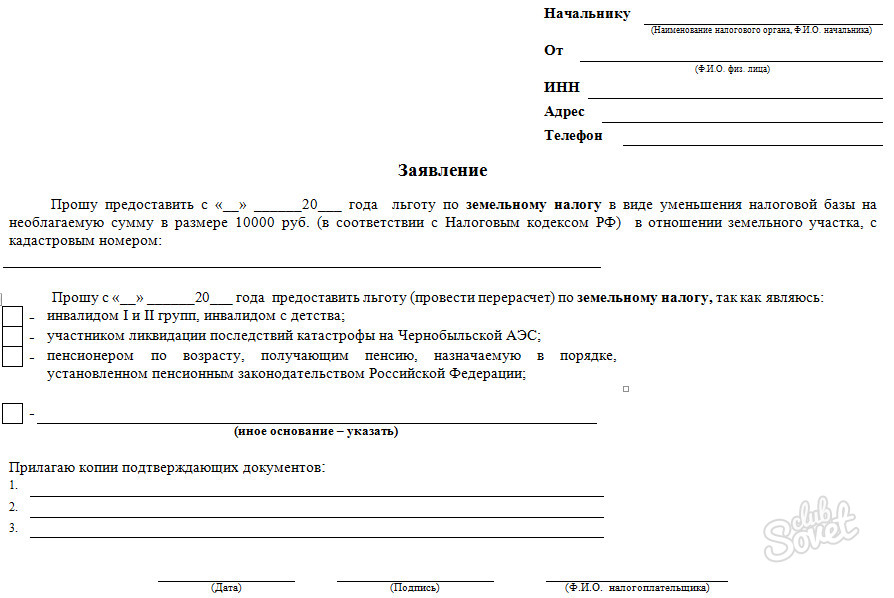

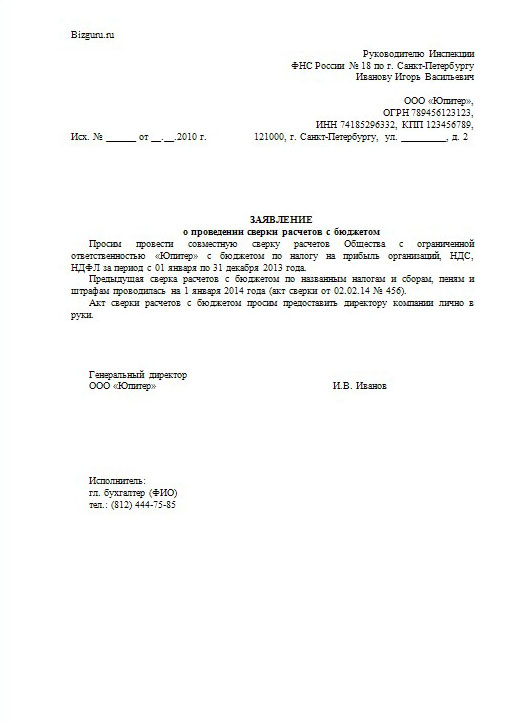

Для того чтобы провести сверку, учреждение должно подать заявление в произвольной форме (рис. 1). Оно должно быть подписано налогоплательщиком либо его представителем. В документе следует указать название учреждения, ИНН, КПП, перечислить виды налогов, по которым нужно провести сверку. Обратите внимание: как правило, сверку по НДФЛ проводят отдельно от остальных налогов.

Руководителю ИФНС N 18

по. СВАО г. Москвы________________________________

От руководителя ГОУ “Лицей N 1893“________________

от 19 декабря 2008 г.

Прошу произвести налоговую сверку расчетов ГОУ “Лицей N 1893“ с бюджетом за 2007 г. (2008 г.):

- по налогу на прибыль;

Руководитель ГОУ “Лицей N 1893“

Заявление можно вручить инспектору лично или отправить по почте с уведомлением о вручении (п. 3.4.1 Регламента). В первом случае на втором экземпляре инспектор должен будет поставить отметку о принятии и дате представления заявления.

Далее, если в данных инспекции и учреждения нет расхождений, проверяющие в течение пяти рабочих дней со дня получения заявления должны составить акт по форме 23-а (краткая) (его форма утверждена приказом ФНС России от 4 апреля 2005 г. N САЭ-3-01/138@).

При выявлении расхождений срок проведения сверки, формирования и оформления акта не должен превышать 15 рабочих дней (в них не учитывают дни на доставку актов по почте). При выявлении расхождений инспектор должен провести анализ данных, которые имеются в налоговом органе, и сверить их с первичными документами учреждения. Если выявлено, что ошибки допущены инспекцией, проверяющий подготавливает служебные записки и передает их в отдел, допустивший их. Ошибки исправляют в течение пяти рабочих дней, затем информация об их устранении направляется в отдел работы с налогоплательщиками (п. 3.1.5 Регламента). После этого также формируется акт по форме 23-а (краткая).

Перед составлением годовой бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, которая включает сверку расчетов с налоговой инспекцией (ст. 12 Закона от 21 ноября 1996 г. N 129-ФЗ)*(1).

Если же ошиблось учреждение, инспектор должен выслать ему Уведомление (приложение 1 к Регламенту). Первый экземпляр акта учреждение получит в течение трех рабочих дней. На втором ставится дата получения и подпись налогоплательщика (его представителя).

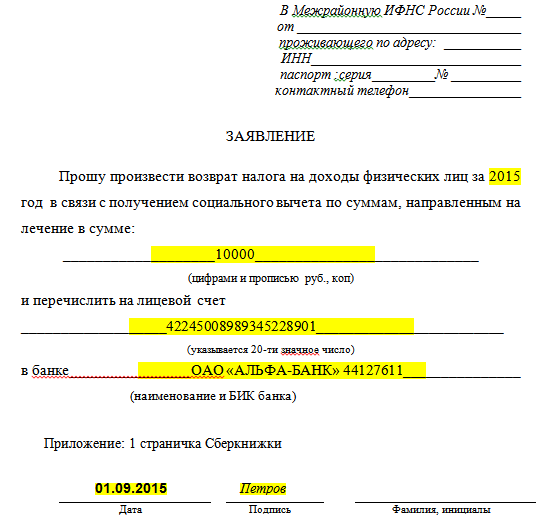

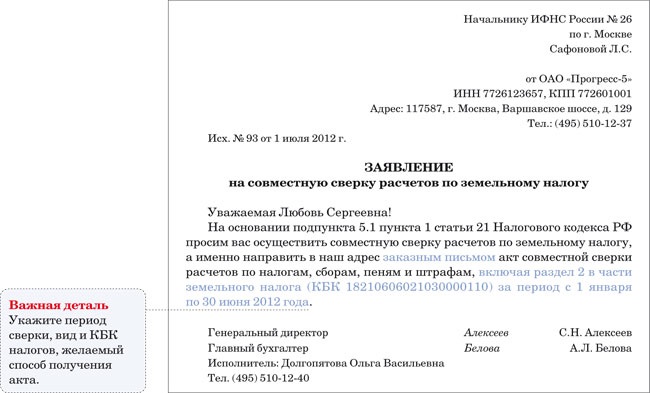

Кроме того, учреждение может написать заявление на выдачу справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пени и налоговых санкций (рис. 2). Такой документ формируется на основании приказа ФНС России от 23 мая 2005 г. N ММ-3-19/206@. Его выдают или посылают по почте в течение 10 рабочих дней с даты поступления заявления. Заметим: если у учреждения по состоянию на дату, указанную в справке, есть начисленные, но не уплаченные суммы, в справке делается запись “имеет неисполненную обязанность по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций, подлежащих уплате в соответствии с нормами законодательства Российской Федерации“.

Руководителю ИФНС N 18

по. СВАО г. Москвы________________________________

От руководителя ГОУ “Лицей N 1893“________________

от 19 декабря 2008 г.

Прошу выдать справку об отсутствии задолженности по состоянию на 1 декабря 2008 года перед федеральным бюджетом Российской Федерации, местными бюджетами, а также бюджетами фондов. Справка необходима для представления в _________________________.

Руководитель ГОУ “Лицей N 1893“

При снятии организации с учета в налоговом органе в связи с переходом из одной инспекции в другую или ликвидацией (реорганизацией) сверку проводят вне зависимости от воли организации. В этом случае представителя учреждения пригласят в инспекцию, прислав уведомление, в котором укажут дату сверки (п. 3.3.2 Регламента).

По результатам сверки расчетов также составляется акт по форме N 23-а (краткая) в трех экземплярах (в случае ликвидации - в двух), который визируется начальником отдела работы с налогоплательщиками. Первый экземпляр вручается учреждению. На втором и третьем ставится дата получения и подпись налогоплательщика. Один экземпляр документа передается в отдел, формирующий пакет документов для последующего направления в налоговый орган по новому месту учета, другой остается в инспекции по месту проведения сверки. Второй экземпляр акта ликвидируемой организации передается на хранение в архив инспекции.

Заметим, при смене местонахождения обособленного подразделения также придется провести сверку расчетов. Дело в том, что Налоговый кодекс не устанавливает порядка учета в налоговых органах обособленных подразделений в связи с изменением местонахождения. Поэтому нужно будет провести процедуру их закрытия и открытия новых (письма Минфина России от 14 июля 2008 г. N 03-02-07/1-278, 11 июля 2008 г. N 03-02-07/1-275).

Итак, по результатам сверки оказалось, что у учреждения имеется переплата по одному налогу и недоплата по другому. Что делать в этом случае? Следует подать заявление об уточнении основания, типа и принадлежности платежа, налогового периода или статуса плательщика (п. 7 ст. 45 НК РФ). Заметим, подавать такой документ можно лишь в том случае, когда ошибка не привела к потерям бюджета (в платежном поручении были неправильно указаны: основание, тип, принадлежность платежа, налоговый период, статус налогоплательщика). К заявлению нужно приложить копии платежных документов.

На основании заявления и акта сверки инспекция уточнит платеж на день фактической уплаты налога. Учреждению при этом выдадут “Решение об уточнении платежа“ (форма утверждена приказом ФНС России от 2 апреля 2007 г. N ММ-3-10/187@).

После уточнения платежа уплаченная сумма отражается в карточке лицевого счета плательщика. А пени, начисленные на сумму налога, за период со дня его фактической уплаты до дня принятия решения об уточнении платежа пересчитываются. Специальный срок для этого не установлен. Поэтому применяется срок для рассмотрения заявлений организации о зачете (возврате) излишне уплаченной суммы налога, установленный статьей 78 Налогового кодекса (письмо Минфина России от 31 июля 2008 г. N 03-02-07/1-324) - 10 дней со дня получения соответствующего заявления.

Однако, по мнению чиновников, заявление на пересчет пени подавать в отношении страховых взносов на обязательное пенсионное страхование нельзя, так как они не являются налогом или сбором (письма Минфина России от 15 января 2007 г. N 03-02-07/2-3, ФНС России от 15 марта 2006 г. N 19-4-06/000036). Порядок исчисления и уплаты пеней за несвоевременную уплату взносов на ОПС, говорят они, регулируется статьей 26 Закона от 15 декабря 2001 г. N 167-ФЗ (далее - Закон N 167-ФЗ). Эта статья не предусматривает пересчет пеней. Но судьи с такой позицией в корне не согласны (постановление ФАС Северо-Западного округа от 25 апреля 2008 г. по делу N А42-4853/2007). Они утверждают, что ни статьей 26 указанного Закона, ни другими его статьями не регламентируется порядок устранения допущенных страхователем ошибок, не повлекших неперечисления взносов, а также последствия такого устранения для расчета пеней. В связи с этим в таких случаях нужно руководствоваться соответствующими нормами Налогового кодекса, то есть в нашем случае статьей 45.

Примите к сведению несколько советов, которые помогут получить акт и справку о состоянии расчетов с наименьшими проблемами.

1. Собираясь на сверку, захватите заверенные копии деклараций по всему проверяемому периоду, уточненные декларации, платежные поручения, другие первичные документы и карточки по каждому налогу. Кроме того, можно взять в банке выписку из лицевого счета.

2. Бывает так: учреждение проводит сверку, получает акт. Однако на лицевом счете появляются недоплаты, пени и штрафы. Как это возможно? Все очень просто. Чиновники еще не провели камеральную проверку поданной декларации (п. 2 ст. 88 НК РФ). Поэтому, прежде чем идти на сверку, зайдите в отдел камеральных проверок. Там проверят дату сдачи отчета и правильность арифметического подсчета налога.

Переплата и зачет

При наличии переплаты учреждение вправе написать заявление о зачете или возврате данной суммы. Заявление составляется в произвольной форме с указанием обязательных реквизитов. Также указывается, по каким налогам (сборам) и на какую сумму имеется переплата и по каким налогам (сборам) в счет предстоящей уплаты (погашения недоимки) ее нужно зачесть. Но, как гласит пункт 7 статьи 78 Налогового кодекса, это можно сделать лишь в течение трех лет со дня уплаты налога. Однако в письме Минфина России от 22 февраля 2006 г. N 03-02-07/2-10 и в определении Конституционного Суда Российской Федерации от 21 июня 2001 г. N 173-О говорится, что налогоплательщик в случае пропуска указанного срока вправе обратиться в суд с иском о возврате из бюджета переплаченной суммы. Тогда будут действовать общие правила исчисления срока исковой давности - со дня, когда организация узнала или должна была узнать о нарушении своего права (п. 1 ст. 200 ГК РФ, Определение ВАС РФ от 26 июня 2008 г. N 8030/08). А в постановлении Президиума ВАС РФ от 8 ноября 2006 г. N 6219/06 уточнено, что организации могут потребовать зачет налогов в суде, если с момента сверки расчетов с инспекцией прошло менее трех лет. Эту позицию поддерживают и окружные судьи (постановление ФАС Московской области от 28 июня 2007 г. по делу N КА-А40/5150-07). Однако, если учреждение обратится в суд позже, арбитры уже не помогут (постановление ФАС Волго-Вятского округа от 24 марта 2008 г. по делу N А82-1988/2007-28).

Важно отметить, что с 2008 года зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам (письма Минфина России от 22 сентября 2008 г. N 03-02-07/1-370, от 21 октября 2008 г. N 03-02-07/1-412). Например, НДС можно зачесть в счет акцизов, НДФЛ, ЕСН, налога на прибыль, налога на добычу полезных ископаемых, водного налога, сборов за пользование объектами животного мира и за пользование объектами биоресурсов, госпошлины (ст. 13 НК РФ). Налог на имущество можно зачесть в счет транспортного налога (ст. 14 НК РФ).

К местным налогам и сборам относится только земельный налог. Поэтому зачесть переплату по нему можно только в счет предстоящих платежей (ст. 15 НК РФ).

При совмещении общего режима налогообложения с уплатой ЕНВД переплата по налогу на прибыль может быть зачтена в счет погашения недоимки по ЕНВД (п. 7 ст. 12, подп. 3 п. 2 ст. 18, п. 1 ст. 78 НК РФ).

Взносы на обязательное пенсионное страхование

При зачете или возврате взносов на ОПС также возникают трудности. Налоговики отказывают организациям, ссылаясь на то, что это обязанность Пенсионного фонда. Однако и чиновники, и судьи поддерживают налогоплательщиков (постановления Президиума ВАС РФ от 5 сентября 2006 г. N 2776/06, от 5 сентября 2006 г. N 4240/06, ФАС Волго-Вятского округа от 11 января 2007 г. по делу N А17-1619/5-2006, Московского округа от 17 июля 2008 г. по делу N КА-А40/5912-08, письма Минфина России от 4 декабря 2006 г. N 03-02-07/1-337, от 12 мая 2008 г. N 03-02-07/2-87). Доводы здесь такие. Пункт 1 статьи 13 Закона N 167-ФЗ предусматривает, что терорганы Пенсионного фонда могут возвращать страховые взносы, только если невозможно установить, за каких застрахованных лиц платежи уплачены. Иные возможности проведения территориальными органами Пенсионного фонда возврата или зачета, в том числе и излишне уплаченных сумм страховых взносов на обязательное пенсионное страхование, законодательством не установлены. А контроль за правильностью исчисления и уплатой страховых взносов на обязательное пенсионное страхование осуществляется налоговыми органами (п. 1 ст. 25 Закона N 167-ФЗ).

Кроме того, согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина России от 24 августа 2007 г. N 74н (далее - Указания), контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации, осуществляют администраторы доходов бюджетов.

Возврат (возмещение) плательщикам излишне уплаченных (взысканных) сумм осуществляется органами Федерального казначейства на основании платежных документов на возврат, представленных администраторами поступлений в бюджет (п. 17 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного приказом Минфина России от 16 декабря 2004 г. N 116н).

Согласно перечню администраторов поступлений в бюджеты Российской Федерации, приведенному в Указаниях, администратором поступлений в бюджеты Российской Федерации по страховым взносам на обязательное пенсионное страхование, зачисляемых на выплату как страховой, так и накопительной частей трудовой пенсии, а также страховых взносов в виде фиксированного платежа, зачисляемых на выплату накопительной и страховой частей трудовой пенсии, является Федеральная налоговая служба. Ей и производить зачет (возврат) взносов.

Если по результатам сверки выявлены ошибки, нужно подать уточненную декларацию (п. 1 ст. 81 НК РФ) за тот период, в котором была совершена ошибка (п. 1 ст. 54 НК РФ). Если установить такой период невозможно, перерасчет базы и суммы налога производится за период, в котором выявлены искажения. Учреждение может направить уточненную декларацию в любое время после обнаружения ошибки (письма Минфина России от 6 марта 2008 г. N 03-02-07/1-86, ФНС России от 12 декабря 2006 г. N ЧД-6-25/1192@, постановление Президиума ВАС РФ от 12 июля 2005 г. N 2769/05).

К уточненным декларациям следует приложить бухгалтерскую справку-расчет, объясняющую причины внесения изменений в ранее представленные декларации (письмо УФНС по г. Москве от 24 января 2007 г. N 18-08/3/05907@).

Если уточненная декларация представляется после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то учреждение освобождается от ответственности при условии, что уточненка была представлена до момента, когда налогоплательщик узнал об обнаружении инспекцией факта неотражения или неполноты отражения сведений в декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной проверки (п. 3, 4 ст. 81 НК РФ).

Если уточненка представляется после истечения срока подачи налоговой декларации и срока уплаты налога, то учреждение освобождается от ответственности при представлении уточненной декларации до момента, когда оно узнало об обнаружении инспекцией неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени (постановление ФАС Восточно-Сибирского округа от 10 июня 2008 г. по делу N А19-13516/07-43-Ф02-2423/07). При этом освобождение от ответственности предусматривает освобождение от штрафов, но не пеней, поскольку последние не являются мерой налоговой ответственности (п. 18 постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 11 июня 1999 г. N 41/9).

Помимо того в постановлении N А19-13516/07-43-Ф02-2423/07 арбитры указали следующее. Высший Арбитражный Суд Российской Федерации в пункте 42 постановления от 28 февраля 2001 г. N 5 “О некоторых вопросах применения части первой Налогового кодекса Российской Федерации“ разъяснил, что при применении статьи 122 Налогового кодекса необходимо иметь в виду, что “неуплата или неполная уплата сумм налога“ означает возникновение у налогоплательщика задолженности перед соответствующим бюджетом (внебюджетным фондом) по уплате конкретного налога в результате совершения определенных действий или бездействия. В связи с этим, если в предыдущем периоде у учреждения имеется переплата определенного налога, которая перекрывает или равна сумме того же налога, заниженной в последующем периоде и подлежащей уплате в тот же бюджет (внебюджетный фонд), и указанная переплата не была ранее зачтена в счет иных задолженностей по данному налогу, состав правонарушения, предусмотренный статьей 122 Налогового кодекса, отсутствует. Ведь занижение суммы налога не привело к возникновению задолженности перед бюджетом (внебюджетным фондом) в части уплаты конкретного налога. Если же у учреждения имеется переплата налога в более поздние периоды по сравнению с тем периодом, когда возникла задолженность, налогоплательщик может быть освобожден от ответственности, предусмотренной статьей 122, только при соблюдении им условий, определенных пунктом 4 статьи 81 Налогового кодекса.

Налоговики не вправе отказывать в приеме декларации, когда она составлена по действующей форме. Если форма не соблюдена, инспектор имеет все основания ее не принимать и просто на словах сообщить об этом представителю, через которого подается отчетность. Если до срока сдачи декларации налогоплательщик не успеет представить ее еще раз, но уже в надлежащем виде, учреждению грозит штраф по статье 119 На логового кодекса (письмо Минфина России от 7 ноября 2008 г. N 03-02-07/1-456). Однако суды считают, что если декларация сдана не по форме, но вовремя, и содержит все необходимые данные для проверки и расчета налога, то она считается поданной в срок (определение ВАС РФ от 26 февраля 2008 г. N 1789/08).

Остановимся на таком моменте. Если началась камеральная проверка поданной первоначальной декларации, представление уточненки ее прекращает и обязывает инспекторов провести камеральную проверку уточненной декларации (письмо Минфина России от 25 апреля 2008 г. N 03-02-07/2-76). Однако если до момента подачи уточненки налоговики уже нашли в первоначальной декларации ошибки, они должны принять соответствующее решение в соответствии со статьей 101 Налогового кодекса (письмо Минфина России от 13 февраля 2008 г. N 03-02-07/1-61).

Следует учесть, что со дня представления уточненной налоговой декларации начинается трехмесячный срок проведения камеральной проверки по такой декларации (письмо Минфина России от 15 ноября 2007 г. N 03-02-07/1-477, постановление ФАС Волго-Вятского округа от 24 апреля 2008 г. по делу N А82-8852/2007-28).

редактор-эксперт I журнала “Бюджетный учет“

“Бюджетный учет“, N 12, декабрь 2008 г.

Аня Сысоева (Москва)

Аня Сысоева (Москва)Марсель Егоров

1. Сделать сверку - возможно, Ваш платеж все таки дошел куда надо. 2. Написать заявление в налоговую инспекцию с просьбой уточнить реквизиты платежа (. дата, сумма - можно приложить копию платежки). Согласно пункта 7 статьи 45.

Аня Сысоева

8 месяцев. да вас налоговая должна была достать за это время. и почему вы решили что платеж не зачислен? искать в своей налоговой бессмысленно-они его просто не видят-нужно решать вопрос с той ИФНС,кому вы перечислили или с.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Тимур Андреев (Мск)

Тимур Андреев (Мск)Марсель Егоров

Правила расчета пеней прописаны в пунктах 3 и 4 статьи 75 НК РФ Взыскание пеней с физических лиц, не являющихся предпринимателями, в статье 48 Кодекса.Возможно был неверно указан счет. Вам обязательно надо обратиться за сверкой. На.

Аня Сысоева

А мне кровь из носу нужно в Питер, да дела не отпускают. Задайте свой вопрос, вероятно получите ответ.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Антон Смирнов (Мск)

Антон Смирнов (Мск)Марсель Егоров

В налоговой инспекции по месту постановки на налоговый учет. Напишите заявление о выдаче акта сверки. Срок выдачи 5 дней. В акте сверки будет указана недоимка или переплата по налогам, которая числится за Вами или Вашей организацией.

Аня Сысоева

Запросить в налоговой, написав заявление на запрос сверки расчетов с бюджетом и внебюджетными фондами. Надо записаться в налоговой инспекции на сверку платежей. Не исключено. что погоняют по кабинетам. В 9 налоговой в Москве к примеру.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Марат Богданов (Москва)

Марат Богданов (Москва)Марсель Егоров

Я бы посоветовал вам, к этому отнестись серьезна, так как от пенсионных долгов вам не отвертеться. В том году 17 тысяч, в этом году предпринимателям придется заплатить почти 36 тысяч. Но это мелочи по сравнению с тем что вас может.

Аня Сысоева

оооооо, запросите сверку с ифнс и пфр. грозит арестом имущества Бред полный да ничем это не грозит! Вы можете ликвидироваться и никому ничего не сдавать. Про Вас и забудут. А если хотите то сдайте за последние три года, т. к. за.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Инна Уварова (Мск)

Инна Уварова (Мск)Марсель Егоров

у налоговых инспекторов должностные обязанности зависят от того, в каком отделе они работают. Наберите в поисковике "вакансии ИФНС" - и увидите все описания. Там же указаны и зарплаты, которые -увы- оставляют желать большего.

Аня Сысоева

Зависит от того, какой отдел интересует. Вопреки распространенному мнению, налоговый инспектор не "ходит по предприятиям и начисляет налоги и штрафы". Это тоже, конечно, но не всегда. Если "пробежаться" по всей структуре типичной.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Сверка расчетов с налоговой инспекцией является неотъемлемой частью реализации деятельности коммерческих предприятий, организаций и учреждений. Традиционно данное мероприятие проводится один раз в год. Такая периодичность исключает вероятность возникновения проблем, связанных с полной или временной остановкой операций по расчетному счету или пенями. Также проведение сверки с налоговой инспекцией необходимо предприятиям, планирующим участие в тендерах и конкурсах, для разного вида лицензирования, кредитования и субсидирования.

Заявление на сверку расчетов с бюджетом подается в произвольной форме, в соответствии с внесенными в ФЗ России №229 от 2010 года коррективами.

3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на сверку по налогам

Для уточнения состояния налогообложения, всякая компания имеет право подать заявление на сверку по месту регистрации по налогам. Это дает возможность держать под контролем соответствие положениям и нормативным актам, отсутствие перед бюджетом задолженностей. Для составления заявления на сверку по налогам используют бланк ФНС о проведении акта совместной проверки расчетов по сборам и налогам, учитывая штрафы и пени.

Сверка проводится в обязательном порядке при таких ситуациях:

• При снятии предприятия с учета и переходе в другую налоговую службу;

• При снятии предприятии с учета из-за ликвидации, или это может быть реорганизация налогоплательщика;

• Для крупных предприятий, организаций осуществление сверки должно проводиться каждые три месяца.

Для осуществления сверки расчетов, предприятию необходим бланк заявления, которое нужно на проверку расчетов с бюджетом. Данное заявление налогоплательщик подает непосредственно в налоговую службу.

Форма заявления, которое необходимо на сверку расчетов с бюджетом

Стоит отметить, что само заявление на проведение сверки составляется в любой произвольной форме, но при его составлении также может помочь и образец заполнения.

Заявление на сверку расчетов с бюджетом

Заявление на сверку по налогам

Для уточнения положения по налогообложения, любая компания вправе подать заявление на сверку по налогам по месту регистрации. Это помогает держать под контролем соответствие нормативным актам и положениям, отсутствие задолженностей перед бюджетом. Для составления заявления на сверку по налогам используется бланк ФНС о проведении акта совместной проверки расчетов по налогам и сборам с учетом штрафов и пеней. Акт составляется краткий или полный, в зависимости от необходимости.

Компромисс должен быть найден в день обращения налогоплательщика, если устранение разногласий входит в функцию только налогового органа. Если разногласия устранены, «сверка завершается.

Если разногласия остаются, участники встречи подписывают полный акт сверки с пометкой «Разногласия не устранены» и указанием причины, сверка завершается, и далее спор может решаться в суде. При такой формулировке налогоплательщик может повторно провести сверку за тот же период и по тем же налогам.

Денежные средства, списанные с расчетных счетов налогоплательщика, но не зачисленные на счета по учету доходов бюджетов 1500 0 5. Кроме того, невыясненные платежи 1000 0

в карточке лицевого счета не отражены некоторые начисления; «потерялись» платежи; бухгалтер не учел начисления по камеральным и выездным проверкам; по результатам проверок начисления попали в вашу карточку лицевого счета, затем вы отбили их в суде, однако налоговики забыли убрать из карточки лицевого счета эти начисления; суммы налога вы округляли в декларациях до рубля, но в бюджет платили с копейками.