Рейтинг: 4.7/5.0 (1921 проголосовавших)

Рейтинг: 4.7/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Добрый день!

ИП УСН 6%.

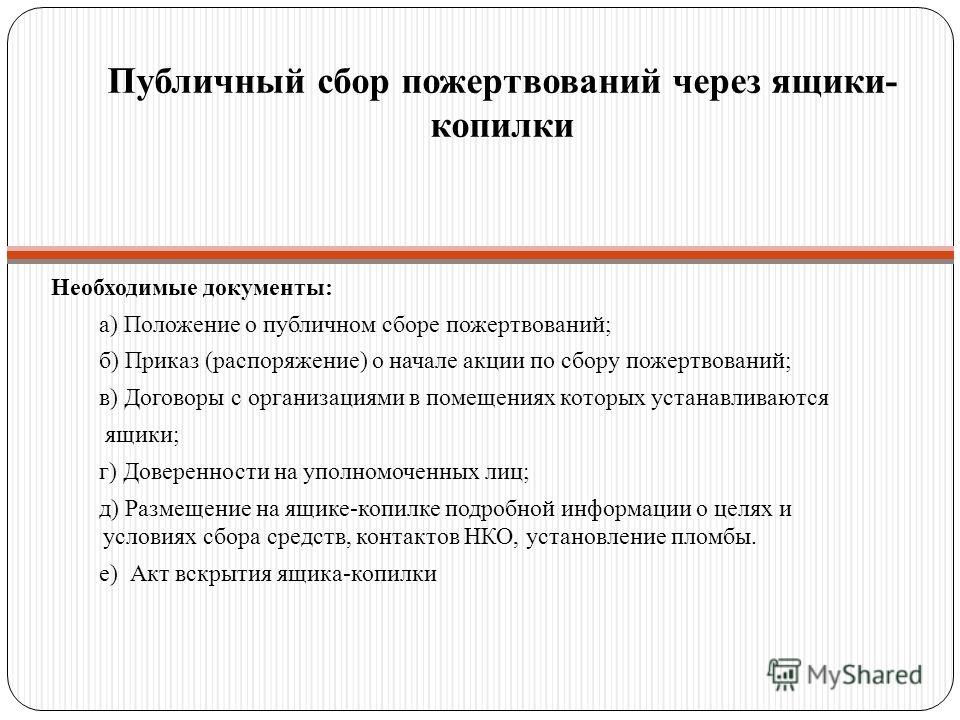

Хотела бы установить у себя на работе, рядом с кассой оплаты, ящик для пожертвований, которые будут адресованы Благотворительному Фонду защиты животных.

Вопрос в том, как я должна документально фиксировать приход денежных пожертвований.

Как отчитываться?

Возможно нужно заключить договор с Фондом?

Какие проверки нам грозят, кто и как может проверить целевое использование денег.

Если есть люди, понимающие в этом вопросе, пожалуйста, подскажите и обрисуйте все подводные камни этой затеи.

Спасибо.

Не ищите приключения на свою голову. ;)

Для кого то это поиск приключений, для меня же это возможность помочь бездомным животным.

Так что вопрос остается открытым и я очень прошу о помощи у знающих людей.

Заключить договор с фондом об установке ящика. Ящик опломбировывается фондом, вскрывается в присутствии представиетелей фонда и ИП, деньги вынимаются и составляется акт.

Поскольку эти деньги к ИП не имеют отношения, доходом его они никак не будут являться. И как их будет тратить фонд - не дело ИП.

Над.К, огромное спасибо, что ответили.

Т.е. правильно ли я поняла, что никак и нигде в бухгалтерии ИП это проходить не будет?

Могу ли я ИП-шнику сказать, чтобы тот был спокоен и что это никакими проверками нам не грозит?

Акт составляется в произвольной форме?

Ну от проверок никто не застрахован. Вот для этого у Вас и должено быть все то, что я перечислила.

Акт в проивзольной форме, с указанием вынутой из ящика суммы

Ещё раз спасибо Вам.

Я работаю в храме мы делаем так: издаем приказ "установить 01.12.2010 по адресу. в помещении. ящик для сбора частных пожертвований в пользу благотворительного фонда. для оказания помощи. " Опечатываем.

На ящике инфа: "данный ящик установлен Благотворительным. для сбора пожертвований. Вы можете получить информацию о собранных средствах и их использовании по тел № (сайте) ".

Ящики вскрываем мы сами, составляем акты, договоров с аптеками, магазинами у нас нет, при вскрытии кружек они вообще не присутствуют, да и не должны.

Вам надо только согласовать с фондом, а ящик вы можете и сами вскрыть, деньги отдать.

glav, а вот не правильно, что нет договоров с магазинами и пр. Поскольку непонятно, почему ваши ящики стоят на чужой территории.

а ящик вы можете и сами вскрыть, деньги отдать. Ни в коем случае этого делать не стоит. Поскольку потом доказать, что деньги оттуда не забрала фирма или ИП невозможно.

glav

Большое спасибо за пример из жизни :)

Но всё же, я соглашусь с Над.К :yes: и составлю договор с Фондом, времени это займет немного, а лишним он явно не будет, точно также согласна и с тем, что ящик лучше всего вскрывать в присутствии представителя Фонда.

Единственный вопрос, который у меня остался, это пример договора, где можно было бы его посмотреть, тоже самое относительно актов.

вскрытия ящика для пожертвований

Настоящий акт составлен следующими лицами:

1. _______________________________

(ф.и.о. должность в организации);

2. _______________________________

(ф.и.о. должность в организации);

3. ________________________________

(ф.и.о. должность в организации)

о том, что они вскрыли ящик для пожертвований, установленный по адресу_______________для сбора средств в пользу________________________________.

(название организации)

Вышеназванный ящик для пожертвований установлен на основании договора №____ от «___»__________20__ г.

При вскрытии в ящике для пожертвований находилось ________________ рублей.

Денежные средства переданы в бухгалтерию _______________________________

приходный ордер №_____ от «___»_____________200__г.

Члены комиссии: ___________________

(ФИО, подпись)

______________________

(ФИО, подпись)

____________________

(ФИО, подпись)

« »_____________ 20__ года

Ой, спасибо большущее за шаблон акта передачи денег.

Может быть всё же у кого-нибудь найдется и образец договора, буду очень признательна.

Добрый день!

ИП УСН 6%.

Хотела бы установить у себя на работе, рядом с кассой оплаты, ящик для пожертвований, которые будут адресованы Благотворительному Фонду защиты животных.

Вопрос в том, как я должна документально фиксировать приход денежных пожертвований.

Как отчитываться?

Возможно нужно заключить договор с Фондом?

Какие проверки нам грозят, кто и как может проверить целевое использование денег.

Если есть люди, понимающие в этом вопросе, пожалуйста, подскажите и обрисуйте все подводные камни этой затеи.

Спасибо.

У нас в городе есть ОБщество защиты животных, правда, официально зарегистрированное в качестве некоммерческой организации в Минюсте. Не каждому под сиду организовать это общество, долго, сложно и дорого.

можно утвердить комиссию по сбору средств для животных, создать приказ по предприятию о выемке средств и об отчётности в их расходовании. Любой желающий сможет проверить. куда ушли деньги и в каком количестве. Отчёты хранить в каком-нибудь доступном для любого месте. Вскрытие ящиков обязательно должно быть комиссионным. Кломиссия - не меньше 3 человек. На каждую выемку составлять Акт сподписями и еслиесть, с печатью.

У нас так. Каждый месяц отчитываемся перед обществом и никаких вопросов. Единственное, что не все довольны, как тратятся деньги. одни считают нужным одно, другие - другое. Но это - мелочи.

У нас в городе есть ОБщество защиты животных, правда, официально зарегистрированное в качестве некоммерческой организации в Минюсте. Не каждому под сиду организовать это общество, долго, сложно и дорого.

можно утвердить комиссию по сбору средств для животных, создать приказ по предприятию о выемке средств и об отчётности в их расходовании. Любой желающий сможет проверить. куда ушли деньги и в каком количестве. Отчёты хранить в каком-нибудь доступном для любого месте. Вскрытие ящиков обязательно должно быть комиссионным. Кломиссия - не меньше 3 человек. На каждую выемку составлять Акт сподписями и еслиесть, с печатью.

У нас так. Каждый месяц отчитываемся перед обществом и никаких вопросов. Единственное, что не все довольны, как тратятся деньги. одни считают нужным одно, другие - другое. Но это - мелочи.

Если вы не являетесь этим Обществом, и вообще коммерческая организация, то у вас нет никакого права, прикрываясь именем Общества, что-то делать у себя. Можно либо направлять им пожертвования, либо разместить ящик, как было описано выше (все деньги они сами должны забрать себе), либо стать добровольцами и помогать трудом.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

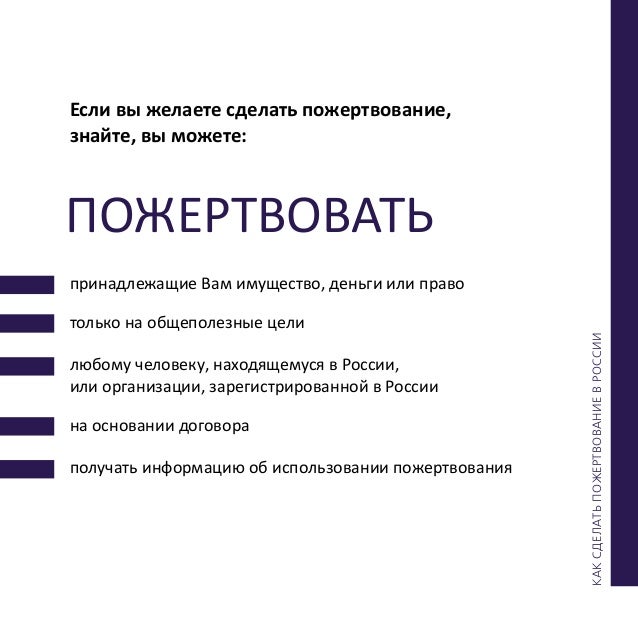

Согласно ст. 582 ГК РФ пожертвованием признается дарение вещи или права в общеполезных целях. Благотворитель религиозной организации по своему желанию и усмотрению выбирает форму, в которой он совершит пожертвование:

Независимо от способа пожертвования учреждение должно вести обязательный бухгалтерский и налоговый учет таких поступлений.

Пожертвования на храм: общие правилаВ нашем государстве активно пропагандируется религия после более полувекового ее угнетения и разрушения. Многие храмы, монастыри были восставлены или возрождаются до сих пор добровольцами. Пожертвования религиозной организации возможны, как с заключением письменного договора, так и без его составления.

Законодатель обязывает заключать договор пожертвования в письменном виде только если:

В остальных случаях благотворителю предоставляется полная свобода в выборе формы договора (письменная или устная ).

При пожертвовании религиозной организации благотворителем может выступать любой гражданин или юридическое лицо. У каждой из сторон при заключении договора пожертвования возникают права и обязанности .

Благотворитель обладает только одной основной обязанностью — в течение срока указанного в тексте договора передать пожертвование одаряемому .

Одаряемый по договору пожертвования обладает большим объемом обязанностей. чем благотворитель:

Для того, что бы была возможность собирать пожертвования на строительство или восстановление храма необходимо зарегистрировать религиозную организацию в территориальном органе государственной регистрации.

Монастыри или церкви ведут свою хозяйственную деятельность, как правило, только на пожертвования граждан или организаций. Существует несколько способов пожертвования храму на строительство или восстановление:

Вблизи одной из деревень во Владимирской области располагался недействующий храм, который был разрушен еще во время Великой Отечественной войны. У местного жителя деревни Кузьмина Василия Петровича, появилось большое бескорыстное желание восстановить данную церковь. Однако для этой благой цели необходимо большая сумма денежных средств, которыми Кузьмин не обладал.

Для этого он совместно со своими единомышленниками подготовил все необходимые документы для регистрации религиозной некоммерческой организации в регистрирующем органе:

Религиозная организация была зарегистрирована в ЕГРЮЛ (Единый государственный реестр юридических лиц). После чего учредители разместили информацию о необходимости пожертвований на восстановление церкви с указанием реквизитов в СМИ, в сети Интернет был создан сайт организации. Спустя непродолжительное время церковь была восстановлена, она стала излюбленным местом прихожан всей округи.

Учет пожертвований в храмеРелигиозная организация является в первую очередь юридическим лицом, поэтому ей необходимо вести обособленный учет всех поступающих пожертвований, независимо от предмета дара. Как правило, основная часть средств пожертвований поступает через ящики-копилки. размещенные на территории храма от прихожан (физических лиц) анонимно, то есть никакие данные благотворителей неизвестны.

Официальным документом, подтверждающим факт совершения пожертвования является акт приема или вскрытия ящика для пожертвований. Данный акт составляется членами специально созданной комиссии.

Пункты, которые обязательно необходимо указать в акте вскрытия ящика для пожертвований:

При извлечении пожертвований необходимо оформить приходный кассовый ордер, а также отразить операцию в отдельной кассовой книге.

В случае, если пожертвование поступило от конкретно благотворителя (не анонимно), то в кассе религиозного учреждения составляется приходный кассовый ордер с указанием данных жертвователя (фамилия, имя, отчество, паспортные данные, адрес регистрации), данная операция так же записывается в кассовую книгу.

Пожертвование в церкви и его юридическое значениеПосле того, как заключен договор пожертвования, возможны, два варианта развития событий:

Письменный договор пожертвования выступает своеобразным гарантом прав благотворителя, при помощи которого он может контролировать использование пожертвования, а в случае ненадлежащего его пользования может применить к одаряемому санкции в виде отмены договора и возвращения пожертвованного имущества.

Договор пожертвования, заключенный в письменном виде является фактором, который ограничивает действия благополучателя по использованию дара, заставляя его пользоваться им по назначению и никак иначе.

ЗаключениеБлаготворитель может пожертвовать церкви:

В случае, если предметом пожертвования является имущество, нажитое в браке супругами, для передачи необходимо нотариально заверенное согласие другого супруга, иначе договор является ничтожным.

Вопрос — ОтветНа подъезде дома я увидела объявление о том, что необходимы денежные средства на восстановление монастыря, расположенного неподалеку от нашего города. Там же указаны реквизиты для перечисления пожертвований безналичным расчетом через банк. Данный монастырь часто посещала моя бабушка до войны еще, и я желаю помочь в его восстановлении. Однако переживаю, что это могут быть мошенники, которые заберут деньги себе, а не используют их для реставрации святого места. Каким образом я могу удостовериться в том, что мои пожертвования будут направлены на восстановление монастыря?

Для того, что бы иметь полный контроль над использованием пожертвованных денег необходимо заключить письменный договор добровольного пожертвования, в котором обязать одаряемого предоставлять отчет об истраченных средствах.

Как правило, если расклейкой таких объявлений являются жулики, то кроме расчетного счета не указываются. В объявлении должно быть написаны все реквизиты юридического лица, контактная информация (телефон, электронная почта, сайт организации), то есть наличие обратной связи обязательно.

По реквизитам юридического лица, возможно получить информацию о нем в ЕГРЮЛ. Пока не будете уверены, что религиозная организация является юридическим лицом, ни в коем случае не перечисляйте пожертвования.

Я часто бываю в монастыре, который расположен в Калужской области, помогаю монахиням в хозяйственной работе. Также часто осуществляю пожертвования в пользу данной религиозной организации через ящик - копилку, путем отправления SMS - сообщений, иногда перечисляю денежные средства анонимно на расчетный счет учреждения. Могу ли я получить отчет от монастыря об использовании пожертвований, в связи с тем, что за последнее время пожертвовала достаточно крупную сумму (около 1 млн. рублей).

Независимо от суммы пожертвования, если не заключен договор в письменном виде, Вы не имеете права требовать от благополучателя отчета об использовании дара. Для того, что бы была возможность контролировать его пользование нужно письменно оформить соглашение о добровольном пожертвовании с религиозной организации, в котором обязать одаряемого отчитываться о его применении.

У вас остались вопросы?

М.Л. Макальская ,

доцент Финансовой Академии при Правительстве РФ, к.э.н.

Православный приход в гражданских правоотношениях является организацией, которая подлежит обязательной регистрации в соответствии с Федеральным законом от 08. 08. 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц».

Поскольку приход имеет статус юридического лица, для него обязательно соблюдение законодательно-инструктивных и других официальных документов в области организации бухгалтерского учета юридических лиц, в том числе: Федерального закона от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете», с изменениями и дополнениями, внесенными Федеральным законом от 23.07.98 г. № 123-ФЗ (п. 1 ст. 4), разработанного на его основе Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 г. № 34н, в редакции приказов Минфина России от 30.12.99 г. № 107н и 24.03.2000 г. № 31н (п. 2), Положений по бухгалтерскому учету (ПБУ), Приказов Минфина РФ, МНС РФ, Методических указаний и рекомендаций, устанавливаемых письмами Минфина РФ.

Из положений по бухгалтерскому учету, применяемых православными приходами, как и всеми некоммерческими организациями, следует назвать: ПБУ 1/98 «Учетная политика организации», ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство», ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 5/01 ««Учет материально-производственных запасов», ПБУ 6/01 «Учет основных средств», ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию».

ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» касаются религиозных организаций только при ведении ими предпринимательской деятельности.

ПБУ 11/2000 «Информация об аффилированных лицах», ПБУ 12/2000 «Информация по сегментам», ПБУ 13/2000 «Учет государственной помощи», ПБУ 16/2001 в некоммерческих организациях не применяются или применяются как руководство в случае необходимости.

Приход как юридическое лицо может применять различные формы бухгалтерского учета, однако для него обязательно применение бухгалтерских счетов и двойной записи на них. Бухгалтерские счета, двойная запись на них и бухгалтерский баланс, наряду с материальной ответственностью и регулярным проведением инвентаризации, позволяют создать эффективную систему внутреннего контроля финансового и имущественного состояния прихода.

Согласно Уставу Русской Православной Церкви приходом является община православных христиан, состоящая из клира и мирян, объединенных при храме.

Специфика финансово-хозяйственной деятельности православного прихода определяется, во-первых,сутью его уставной деятельности. Во-вторых, тем, что церковь отделена от государства.

Православный приход - это религиозное объединение верующих в целях совместного исповедания и распространения веры. Признаки, соответствующие этой цели:

В соответствии со статьей 6 Федерального закона № 129-ФЗ ответственность за организацию бухгалтерского учета в организациях и за соблюдением законодательства при выполнении хозяйственных операций несут руководители организации.

Органами приходского управления являются:

Согласно Уставу Русской Православной Церкви высшим органом управления прихода является Приходское собрание, его исполнительным и распорядительным органом - Приходской совет. В отношении административно-финансовой и хозяйственной деятельности приход подчинен епархиальному архиерею.

Настоятель может приостановить решения Приходского собрания по вопросам административно-хозяйственного характера, с последующей передачей этих вопросов на рассмотрение епархиального архиерея.

Председатель Приходского совета выступает хозяйственным руководителем прихода как юридического лица. Обычно им является церковный староста, но в отдельных случаях (по благословению епархиального архиерея) им может быть и настоятель.

Обязанности главного бухгалтера прихода выполняет казначей.

Допустимо с позиции бухгалтерского законодательства совмещение обязанностей церковного старосты и казначея.

Приходское собрание собирается не реже одного раза в год.

В его обязанности входит решение следующих финансово-хозяйственных вопросов:

Приходской совет избирается из членов Приходского собрания сроком на три года без ограничения числа переизбраний; подотчетен настоятелю и Приходскому собранию.

Приходской совет состоит из председателя - церковного старосты, его помощника и казначея. Кандидатура церковного старосты представляется на утверждение епархиальным архиереем решением Приходского собрания.

Председателем Приходского совета может быть также настоятель или другое лицо с введением его в состав Приходского собрания. В этом случае решение принимает епархиальный архиерей, утверждая избрание председателя Приходского совета или назначая на эту должность своим указом.

Приходской совет в период между заседаниями Приходского собрания:

Церковный староста является председателем Приходского совета и представляет совет в деловых, финансово-хозяйственных и административных вопросах, а также в суде, в необходимых случаях выдает доверенности.

Приходское собрание имеет право в случае необходимости поручить любому своему полноправному члену ведение дел с гражданскими организациями, а также защиту интересов прихода в суде.

Казначей осуществляет учет и хранение денежных средств, пожертвований и других поступлений, ведет приходно-расходные книги, совершает по указанию председателя Приходского совета финансовые операции в пределах бюджета, составляет годовой финансовый отчет.

Официально исходящие от прихода документы подписывают:

Банковские и другие финансовые документы подписывают председатель Приходского совета и казначей.

Контроль за финансовой и хозяйственной деятельностью прихода осуществляют епархиальный архиерей и ревизионная комиссия, избираемая из членов Приходского собрания прихода.

Контроль со стороны епархиального архиерея ведется посредством ревизий.

В обязанности ревизионной комиссии входит:

Ревизионная комиссия состоит из председателя и двух членов, избирается сроком на три года, подотчетна Приходскому собранию. Она составляет акты о проведенных проверках и представляет их на очередное или чрезвычайное заседание Приходского собрания. При наличии злоупотреблений, нехватки имущества или денежных средств, а также при обнаружении ошибок в ведении и оформлении финансовых операций приходское собрание принимает соответствующее решение. Оно имеет право предъявить иск в суде, предварительно получив на то согласие епархиального архиерея.

В случае выявления злоупотреблений ревизионная комиссия немедленно информирует об этом епархиальную власть.

Религиозные организации (в том числе приходы, монастыри, их подворья) могут иметь в собственности:

Религиозные организации обладают правом собственности на имущество, приобретенное или созданное ими за счет собственных средств, пожертвованное гражданами, организациями или переданное религиозным организациям в собственность государством либо приобретенное иными способами, не противоречащими законодательству Российской Федерации.

Передача в собственность религиозным организациям для использования в функциональных целях культовых зданий и сооружений с относящимися к ним земельными участками и иного имущества религиозного назначения, находящегося в государственной или муниципальной собственности, осуществляется безвозмездно.

Религиозные организации могут иметь на правах собственности имущество за границей.

Примерный рабочий план счетов бухгалтерского учета православного прихода2

Балансовые счета и субсчета

01 - Основные средства

08 - Вложения во внеоборотные активы

10 - Материалы

10-1 - Свечи

10-2 - Другие материалы, используемые в богослужении

10-3 - Богослужебные предметы

10-4 - Хозяйственный инвентарь (емкости для освящения воды и хозяйственных надобностей, лавки, столы, стулья и т.п.)

10-5 - Предметы религиозного назначения, книги, аудио- и видеокассеты, предназначенные для распространения

10-6 - Возвратные отходы (свечные огарки)

50 - Касса

51 - Расчетные счета

52 - Валютные счета

60 - Расчеты с поставщиками и подрядчиками

68 - Расчеты по налогам и сборам

69 - Расчеты по социальному страхованию и обеспечению

69-1 - Расчеты по социальному страхованию

69-2 - Расчеты по пенсионному обеспечению

69-3 - Расчеты по медицинскому страхованию

70 - Расчеты с персоналом по оплате труда

71 - Расчеты с подотчетными лицами

76 - Расчеты с разными дебиторами и кредиторами

79 - Внутрихозяйственные расчеты (при наличии обособленных подразделений)

86 - Целевое финансирование

86-1 - Расходование средств (дебет счета). Дополнительно к субсчету 1 счета 86 можно открыть и использовать счет 26 «Общехозяйственные расходы», закрывая его ежемесячно и списывая накопленную на нем сумму на субсчет 1 счета 86. Выбранный способ учета (с использованием счета 26 или без его использования) следует отразить в учетной политике

86-2 - Поступление средств (кредит счета)

86-3 - Фонд внеоборотных активов (кредит счета)

86-4 - Резервный фонд (создается при необходимости накапливания средств для дорогостоящих приобретений и работ, например, для приобретения колоколов, ведения реставрационных и строительных работ).

Балансовые счета используются для учета имущества, приобретенного православным приходом для хозяйственного обеспечения его деятельности.

001 - Арендованные основные средства

002 - Товарно-материальные ценности, принятые на ответственное хранение

002-2 - Церковная утварь (иконы и богослужебные предметы как имущество, исторически принадлежащее всей православной церкви)

002-3 - Материалы, предназначенные для благотворительных целей

010 - Износ основных средств

011 - Основные средства, сданные в аренду

Налогообложение и деятельность прихода в рамках совместного исповедания и распространения веры

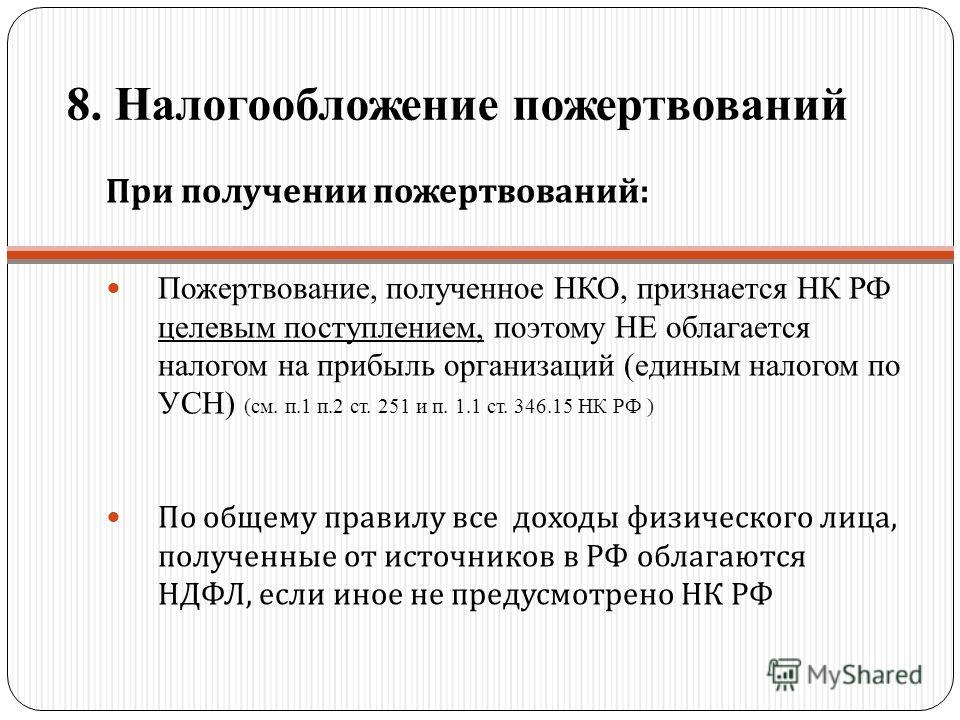

Деятельность приходов и монастырей в рамках совместного исповедания и распространения веры не облагается налогом на прибыль . Это отражено в Налоговом кодексе РФ, части 2, подпункте 27 пункта 1 статьи 251 (глава 25).

Статья 251. Доходы, не учитываемые при определении налоговой базы (в ред. Федерального закона от 29.05.2002 № 57-ФЗ).

27) в виде имущества (включая денежные средства) и (или) имущественных прав, которые получены религиозной организацией в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения.

Постановлением Правительства Российской Федерации от 31.03.01 г. № 251 утвержден перечень предметов религиозного назначения, производимых и реализуемых религиозными организациями в рамках религиозной деятельности, реализация (передача для собственных нужд) которых освобождается от обложения налогом на добавленную стоимость.

Приходы не являются плательщиками акцизов . Согласно ст.181 НК РФ не признаются ювелирными изделиями, а следовательно, и подакцизными товарами предметы культа и религиозного назначения (за исключением обручальных колец), предназначенные для использования в храмах при священнодействии и (или) богослужении.

Статья 181. Подакцизные товары и подакцизное минеральное сырье.

6) ювелирные изделия.

Не признаются ювелирными изделиями предметы религиозного назначения (за исключением обручальных колец), предназначенные для использования при совершении религиозных церемоний и обрядов).

Приходы, не осуществляющие предпринимательской деятельности, не имеют выручки от реализации и, соответственно, не уплачивали в 2002 году и ранее налог на пользователей автомобильных дорог. (Пункт 1 статьи 5 Закона РФ от 18.10.1991 № 1759-1 «О дорожных фондах в Российской Федерации»). В п. 33.12 Инструкции МНС России от 04.04.2000 № 59 «О порядке исчисления и уплаты налогов, поступающих в дорожные фонды» разъясняется, что у религиозных объединений не являются выручкой от реализации продукции (товаров, работ, услуг) денежные средства (пожертвования), получаемые на осуществление религиозной деятельности, в том числе и при предоставлении в ответ на пожертвования предметов, непосредственно связанных с религиозной деятельностью. Коммерческие организации, учредителями которых являются религиозные объединения, уплачивают налог от выручки от реализации продукции (работ, услуг) и от разницы между продажной и покупной ценами товаров. Из налогооблагаемой базы у указанных налогоплательщиков исключаются отчисления на благотворительные и культурно-просветительские цели.

Приходы, как и другие религиозные организации, не были освобождены в 2002 году и ранее от уплатыналога на землю и налога с владельцев автотранспортных средств при наличии соответствующего имущества. С 1 января 2003 года вводится транспортный налог.

До конца 2002 г. религиозные организации не уплачивали налог на имущество .

В 2002 году не везде был урегулирован вопрос о налоге с продаж . Налог с продаж - это региональный налог. По состоянию на 3 октября 2002 года в ряде регионов он не введен (в Ленинградской, Калужской, Рязанской, Томской областях, Агинском Бурятском автономном округе, Таймырском (Долгано-

Ненецком) автономном округе, Ханты-Мансийском автономном округе, Ямало-Ненецком автономном округе) или отменен (в Пермской области, в Чукотском автономном округе).

Для приходов, расположенных в этих регионах, данный вопрос не актуален.

Статьей 350 главы 27 НК РФ, часть 2 вводится льгота, согласно которой операциями, не подлежащими налогообложению (освобождаемыми от налогообложения) являются услуги по проведению обрядов и церемоний религиозными организациями. Значит, однозначно не подлежат налогообложению средства, поступающие в качестве пожертвований при проведении венчаний, панихид, отпеваний, при поминовении о здравии и упокоении.

Пока еще официально неурегулированным остается вопрос об уплате налога с продаж с тех средств, которые поступают от верующих при распространении религиозными организациями через церковные лавки, киоски и т.п. свечей, книг, журналов, газет, аудио- и видеокассет духовного содержания, других предметов религиозного назначения. Эти предметы отличаются тем, что они освящены благословением кого-либо из высших иерархов Русской Православной Церкви, священником храма, Православным Крестом, изображенным на обложке книги либо в тексте. И все они освящены (имеются в виду книги, газеты, журналы) словом Божиим. Эти предметы являются неотъемлемым элементом деятельности прихода как религиозного объединения верующих в целях совместного исповедания и распространения веры.

Как уже было отмечено выше, признаки, соответствующие данной цели, это: вероисповедание, совершение Богослужений, других религиозных обрядов и церемоний, обучение религии и религиозное воспитание своих последователей.

Поэтому льгота должна быть введена не только на услуги по проведению обрядов и церемоний религиозными организациями. Распространение свечей, книг, журналов, газет, аудио- и видеокассет духовного содержания, других предметов религиозного назначения среди верующего населения и пожертвования верующего населения на уставную деятельность религиозной организации также не должно быть объектом обложения налогом с продаж, так как этот процесс не имеет никакого отношения к процессу реализации товаров .

Свечи, материалы, книги, журналы, газеты, аудио- и видеокассеты духовного содержания, другие предметы религиозного назначения отражаются в бухгалтерском учете как материалы (счет 10). Задачей бухгалтерского учета финансово-экономической деятельности прихода является максимально точное отражение полной фактической себестоимости, по которой указанные выше предметы распространяются. Но между полной фактической себестоимостью предметов и пожертвованием нет полного тождества. Полная фактическая себестоимость предмета является ориентиром для пожертвования. Обычным в деятельности прихода является пожертвование, превышающее полную фактическую себестоимость передаваемого предмета, либо передача предмета священником прихожанину бесплатно.

Те приходы, которые расположены на территории, где налог с продаж введен, должны отстаивать свои позиции, исходя из того, что в религиозных организациях при ведении уставной Богослужебной деятельности не возникает процесса реализации, а значит, и объекта обложения налогом с продаж3.

Глава 27 части второй НК РФ и региональное законодательство должны быть дополнены в части льготы, предоставляемой религиозным организациям следующим образом:

«Операциями, не подлежащими налогообложению (освобождаемыми от налогообложения), являются услуги по проведению обрядов и церемоний религиозными организациями, а также пожертвования верующего населения на уставную деятельность религиозной организации, операции в связи с распространением свечей, книг, журналов, газет, аудио- и видеокассет духовного содержания, других предметов религиозного назначения среди верующего населения».

В отношении прошлого 2002 года следует иметь в виду положение пункта 4 статьи 5 Налогового кодекса Российской Федерации, в соответствии с которым акты законодательства о налогах и сборах, устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей или иным образом улучшающие их положение могут иметь обратную силу. если прямо предусматривают это. Следовательно, установив льготу в 2003 году, можно распространить ее действие и на 2002 год.

Учет пожертвований и целевых поступлений

Финансовые ресурсы религиозных организаций формируются из следующих источников:

Религиозной организацией может быть получена от зарубежных благотворительных организаций гуманитарная и техническая помощь. Ее полная или частичная продажа запрещается, поэтому ее нельзя отнести к финансовым ресурсам религиозной организации. Предметы, поступающие в качестве технической и гуманитарной помощи, являются объектами забалансового учета. Религиозная организация может быть только их распространителем.

Пожертвования в православных церквях, монастырях и их подворьях поступают от прихожан или других физических лиц в основном анонимно: через кружечный сбор или посредством ящика для сбора пожертвований.

В этом случае первичным документом, подтверждающим факт свершения операции, является акт приема пожертвований или акт вскрытия ящика для пожертвований.

В состав комиссии по оприходованию анонимных пожертвований могут быть включены председатель Приходского совета, казначей, члены ревизионной комиссии.

вскрытия ящика для пожертвований

Настоящий акт составлен следующими лицами:

1. _______________________________

(ф.и.о. должность в организации);

2. _______________________________

(ф.и.о. должность в организации);

3. ________________________________

(ф.и.о. должность в организации)

о том, что они вскрыли ящик для пожертвований, установленный по адресу_______________для сбора средств в пользу________________________________.

(название организации)

Вышеназванный ящик для пожертвований установлен по решению Приходского совета №____ от «___»__________200__ г.

При вскрытии в ящике для пожертвований находилось ________________ рублей.

Денежные средства переданы в бухгалтерию _______________________________

приходный ордер №_____ от «___»_____________200__г.

Члены комиссии: ___________________

(ФИО, подпись)

______________________

(ФИО, подпись)

____________________

(ФИО, подпись)

« »_____________ 200__ года

На сумму поступившего пожертвования согласно акту заполняется приходный кассовый ордер, и бухгалтерская операция отражается в кассовой книге.

Анонимное пожертвование может поступить и непосредственно в кассу религиозной организации; в этом случае в приходном кассовом ордере делается запись «анонимное пожертвование», и паспортные данные жертвователя не указываются. Запись бухгалтерской операции по поступлению анонимного пожертвования также отражается в кассовой книге.

Пожертвование может поступить и не анонимно. В этом случае в кассе религиозной организации оформляется приходный кассовый ордер с указанием ФИО жертвователя и его паспортных данных. Запись бухгалтерской операции по поступлению пожертвования от определенного физического лица также отражается в кассовой книге.

При поступлении пожертвования от физических и от юридических лиц на расчетный или валютный счета делаются следующие проводки.

Жертвователи - физические лица могут получить льготу в виде освобождения от налога на доходы с физических лиц тех средств, которые перечислены (через сбербанк) или переданы наличными в кассу прихода на уставные цели.

1 Из пункта 1 статьи 6 Федерального закона от 26 сентября 1997 года № 125-ФЗ «О свободе совести и религиозных объединениях».

2 Приведенный примерный рабочий план счетов согласован с главным бухгалтером Патриархии и опубликован в журнале «Приход», № 8, 2002 год. В данной редакции исключен забалансовый субсчет 1 к счету 002 «Свечи в штуках и по номерам», так как они отражаются в аналитическом учете к балансовому субсчету 10-1.

3 Объектом налогообложения. согласно статье 349 главы 27 второй части НК РФ признаются операции по реализации физическим лицам товаров (работ, услуг) на территории субъекта Российской Федерации. Аналогичный подход к объекту налогообложения был и до введения в действие главы 27 в региональном законодательстве. Например, в пункте 1 статьи 2 Закона города Москвы «О налоге с продаж» от 17 марта 1999 года № 14 «Объект налогообложения» говорится: «Объектом налогообложения по налогу с продаж признается стоимость товаров (работ, услуг), реализуемых в розницу или оптом за наличный расчет».

После приведения Законодательства города Москвы в соответствии с главой 27 части второй НК РФ, в пункте 1 статьи 2 Закона города Москвы «О налоге с продаж» от 09.11. 2001 № 57 (в ред. Закона г. Москвы от 27.03.2002 № 14) говорится: «При реализации товаров (работ, услуг) налогоплательщик включает сумму налога в цену, предъявляемую к оплате покупателю (заказчику) этих товаров (работ, услуг)».