Рейтинг: 4.3/5.0 (1918 проголосовавших)

Рейтинг: 4.3/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

Re: заключена заявка договор на перевозку в физическим лицом

1. Согласно письму ЦБ РФ от 04.10.1993 №18 Об утверждении порядка ведения кассовых операций:

16. Выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

2. По всем договорам подряда Вы, как работодатель должны начислять, удерживать и уплачивать подоходный налог, а также подавать в конце года сведения о суммах налога удержанных у физических лиц, все это в установленном налоговым кодексом порядке.

3. С физическим лицом Вы, безусловно, можете заключать такой договор. Платите налоги - подавайте сведения, и никаких проблем.

Меню пользователя Нефедова Елена

статус: начинающий бухгалтер

Re: заключена заявка договор на перевозку в физическим лицом

Большое спасибо за ответ Леночка

мой начальник уверяет что есть какой то вид договоров с перевозчиком (физ лицом) по которому за него ничего не надо платить а он сам должен подавать декларацию и платить?

Re: заключена заявка договор на перевозку в физическим лицом

Вот неполохая статья, по поводу договоров с физ. лицами. Налоги с зарплаты не начисляются только в том случае, если физ-лицо зарегистрировано, как предприниматель, во всех других случаях налоги начисляются.

"Новая бухгалтерия", 2007, N 4

ДОГОВОР С ФИЗИЧЕСКИМ ЛИЦОМ

Довольно часто организации в ходе хозяйственной деятельности заключают гражданско-правовые договоры на оказание услуг с физическими лицами, не являющимися индивидуальными предпринимателями. О том, какие налоговые последствия возникают у сторон такого договора, вы узнаете из этой статьи.

Организации достаточно часто прибегают к такой форме взаимоотношений с физическими лицами, как заключение гражданско-правового договора. Этот договор могут предложить заключить и работнику организации, например, если он замещает работника, который ушел в отпуск.

Гражданско-правовой договор организация может заключить с предпринимателем, а также и с гражданином, который в качестве предпринимателя не зарегистрирован.

Бывает, что физическое лицо заключает гражданско-правовой договор с организацией - производителем продукции и его условиями предусматривается продвижение продукции этой организации на рынок. Физическое лицо выступает по такому договору в качестве посредника при заключении договора между производителем товара и покупателем.

За оказанные услуги физическое лицо получает вознаграждение в виде определенного процента от реализованной организацией с его помощью продукции.

Как правило, заключается посреднический договор или договор оказания услуг.

Как видим, возможных вариантов множество. А можно ли учесть сумму выплачиваемого вознаграждения физическому лицу в составе расходов и какими налогами облагается данное вознаграждение?

В первую очередь необходимо сказать, что организация вправе заключить гражданско-правовой договор с физическим лицом, не являющимся индивидуальным предпринимателем.

С физическим лицом может быть заключен договор возмездного оказания услуг, предусмотренный гл. 39 ГК РФ.

По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (п. 1 ст. 779 ГК РФ).

Кроме того, с физическим лицом может быть заключен и посреднический договор, в частности агентский, в соответствии с гл. 52 ГК РФ.

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ).

При этом по сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

Нередко с физическим лицом заключается договор подряда (гл. 37 ГК РФ).

По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику. А заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ).

Физическое лицо - не работник организации

Сумма вознаграждения, выплачиваемая физическому лицу по гражданско-правовому договору, включается у заказчика в состав расходов на оплату труда на основании п. 21 ст. 255 НК РФ.

В соответствии с данной нормой в состав расходов на оплату труда включаются расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями.

Обращаем внимание, что по данной норме организация вправе учитывать только расходы на выплату вознаграждения по гражданско-правовым договорам с физическими лицами, не являющимся работниками данной организации.

Примечание. В расходы на оплату труда по п. 21 ст. 255 НК РФ можно включить только вознаграждение по гражданско-правовым договорам с физическими лицами, не являющимися работниками данной организации.

Вознаграждение по гражданско-правовому договору должно выплачиваться на основании следующих документов.

Если между сторонами заключен договор оказания услуг, сторонам необходимо подписать акт, подтверждающий оказание услуги.

Если же между сторонами заключен агентский договор, физическое лицо обязано представить отчет об исполнении договора (ст. 1008 ГК РФ).

Вознаграждение, полученное физическим лицом по гражданско-правовому договору, является объектом обложения НДФЛ (пп. 6 п. 1 ст. 208 НК РФ).

При этом обязанность по исчислению, удержанию и уплате в бюджет суммы налога лежит на организации, поскольку она в данной ситуации является налоговым агентом (п. 1 ст. 226 НК РФ).

Кроме того, вознаграждение, выплачиваемое физическому лицу по гражданско-правовому договору, в силу п. 1 ст. 236 НК РФ является объектом обложения ЕСН.

Отметим, что в налоговую базу по ЕСН (в части суммы налога, подлежащей уплате в Фонд социального страхования РФ) не включаются вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера (п. 3 ст. 238 НК РФ).

То есть организация уплачивает ЕСН в части, подлежащей зачислению в федеральный бюджет и фонды обязательного медицинского страхования.

Примечание. С суммы вознаграждения по гражданско-правовому договору не уплачивается ЕСН в части, подлежащей уплате в Фонд социального страхования.

Помимо этого вознаграждение, выплачиваемое физическому лицу по гражданско-правовому договору, является объектом обложения страховыми взносами в Пенсионный фонд РФ в соответствии с п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации".

Относительно уплаты взносов в ФСС РФ от несчастных случаев на производстве отметим следующее.

Согласно п. 1 ст. 5 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы.

Таким образом, если гражданско-правовым договором, заключенным организацией с гражданами, не предусмотрена уплата страховых взносов организацией в Фонд социального страхования РФ, то обязанности уплачивать данные взносы у организации не возникает.

Если же такая обязанность предусмотрена гражданско-правовым договором, организация обязана уплачивать взносы в ФСС РФ.

Пример. Организация заключила с физическим лицом, не являющимся работником организации, договор оказания услуг.

По условиям договора физическое лицо оказывает организации услуги, а организация выплачивает за оказанные услуги вознаграждение в сумме 10 000 руб.

Договором не предусмотрена обязанность организации по уплате страховых взносов в ФСС РФ.

В данной ситуации организация вправе учесть сумму вознаграждения, выплачиваемого физическому лицу в составе расходов (п. 21 ст. 255 НК РФ).

Организация обязана исчислить и удержать НДФЛ в сумме 1300 руб.

ЕСН уплачивается в следующем размере:

в федеральный бюджет - 2000 руб. (20%);

в ФСС РФ - не уплачивается;

в федеральный ФОМС - 80 руб. (0,8%);

в территориальный ФОМС - 200 руб. (2%).

Итого: ЕСН уплачивается в размере 2280 руб. (22,8%).

Страховые взносы на обязательное пенсионное страхование составят 1400 руб. (14%).

При этом сумма ЕСН, подлежащая уплате в федеральный бюджет, уменьшается на сумму страховых взносов в ПФР (п. 2 ст. 243 НК РФ).

Взносы в ФСС РФ не начисляются, поскольку это не предусмотрено договором.

Физическое лицо - работник организации

В том случае, если гражданско-правовой договор заключен с работником организации, расходы на выплату вознаграждения при исчислении налога на прибыль можно учесть в качестве прочих расходов, связанных с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ. Об этом говорит и Минфин России в своем Письме от 19.01.2007 N 03-04-06-02/3.

Необходимо, чтобы данные расходы соответствовали требованиям п. 1 ст. 252 НК РФ, т.е. они должны быть обоснованными и документально подтвержденными.

Кроме того, в целях налогообложения прибыли договоры гражданско-правового характера не должны подразумевать выполнение работ (оказание услуг), которые исполняются в рамках трудовых договоров.

Примечание. Заключая гражданско-правовой договор с работником, организации необходимо проследить, чтобы по этому договору не выполнялись работы (или не оказывались услуги), которые исполняются работником в рамках трудового договора.

Стоит отметить, что чуть ранее Минфин России придерживался мнения, что законодательством не предусмотрена оплата труда работников по договорам подряда, состоящих в штате организации, а следовательно, данные расходы не могут быть учтены при определении налоговой базы по налогу на прибыль организаций (см. Письмо Минфина России от 23.11.2006 N 03-03-04/1/792).

НДФЛ, страховые взносы на обязательное пенсионное страхование и взносы в ФСС РФ будут начисляться в таком же порядке, какой предусмотрен в случае заключения договора с физическим лицом, не являющимся работником организации.

Обложение суммы вознаграждения ЕСН будет зависеть от того, можно ли учесть сумму вознаграждения в составе расходов при исчислении налога на прибыль.

В том случае, если сумму вознаграждения в состав расходов включить нельзя, данная сумма не будет являться объектом обложения ЕСН (п. 3 ст. 236 НК РФ).

Пример. Организация заключила договор подряда с работником на время нахождения его в очередном отпуске. По условиям договора работник выполняет ту же работу, что предусмотрена трудовым договором.

Уплата страховых взносов в ФСС РФ договором не предусмотрена.

В этой ситуации организация не вправе учитывать оплату по договору подряда в составе расходов при исчислении налога на прибыль.

При этом данные выплаты в силу п. 3 ст. 236 НК РФ не будут являться и объектом обложения ЕСН. Соответственно сумма вознаграждения не является объектом обложения страховыми взносами на обязательное пенсионное страхование.

Но НДФЛ с суммы вознаграждения организация обязана исчислить, удержать и перечислить в бюджет.

Страховые взносы в ФСС РФ не начисляются.

Физическое лицо - предприниматель

Вознаграждение, выплачиваемое индивидуальному предпринимателю по гражданско-правовому договору, учитывается в составе расходов при исчислении налога на прибыль в качестве прочих расходов, связанных с производством и реализацией (пп. 36, 41 п. 1 ст. 264 НК РФ), либо в качестве материальных расходов (пп. 6 п. 1 ст. 254 НК РФ).

В том случае, если организация заключает гражданско-правовой договор с физическим лицом, являющимся индивидуальным предпринимателем, у организации нет обязанности удерживать и перечислять в бюджет НДФЛ (пп. 1 п. 1 ст. 227 НК РФ).

Кроме того, организация на сумму вознаграждения, выплачиваемого индивидуальному предпринимателю, не начисляет ЕСН (п. 1 ст. 236 НК РФ), поскольку предприниматель является самостоятельным плательщиком данного налога.

Однако в этом случае организации необходимо получить подтверждение того, что физическое лицо действительно имеет статус индивидуального предпринимателя.

Для этого следует запросить у предпринимателя копии свидетельства о регистрации его в качестве индивидуального предпринимателя и выписки из Единого государственного реестра индивидуальных предпринимателей.

Соответственно на сумму вознаграждения, выплачиваемого индивидуальному предпринимателю, не начисляются страховые взносы на обязательное пенсионное страхование.

А уплата страховых взносов в ФСС РФ зависит от того, предусмотрена ли эта обязанность договором между организацией и предпринимателем.

Пример. Организация заключила с индивидуальным предпринимателем договор подряда, по условиям которого предприниматель выполняет для организации ремонтные работы, а организация выплачивает предпринимателю вознаграждение в сумме 20 000 руб.

Уплата страховых взносов в ФСС РФ договором не предусмотрена.

Сумма вознаграждения учитывается у организации в составе расходов при исчислении налога на прибыль.

НДФЛ с суммы вознаграждения организацией не удерживается.

ЕСН, страховые взносы на обязательное пенсионное страхование, страховые взносы в ФСС РФ организацией не начисляются.

Для организации не существует никаких ограничений права заключения гражданско-правового договора с физическим лицом.

А существуют ли какие-либо негативные последствия для самого физического лица, не являющегося индивидуальным предпринимателем, оказывающего услуги организации?

Предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (п. 1 ст. 2 ГК РФ).

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (п. 1 ст. 23 ГК РФ).

Таким образом, в соответствии с нормами гражданского законодательства гражданин вправе заниматься предпринимательской деятельностью только в том случае, если он зарегистрирован в качестве индивидуального предпринимателя.

Минфин России в своем Письме от 22.09.2006 N 03-05-01-03/125 указал, что закон связывает необходимость регистрации физического лица в качестве индивидуального предпринимателя с осуществлением им деятельности особого рода, а не просто с совершением возмездных сделок. Самого по себе факта совершения гражданином сделок на возмездной основе для признания гражданина предпринимателем недостаточно, если совершаемые им сделки не образуют деятельности.

О наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, следующие факты:

- изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации;

- учет хозяйственных операций, связанных с осуществлением сделок;

- взаимосвязанность всех совершенных гражданином в определенный период времени сделок;

- устойчивые связи с продавцами, покупателями, прочими контрагентами.

В рассматриваемой ситуации, для того чтобы определить, является ли деятельность физического лица предпринимательской, необходимо присутствие перечисленных фактов, а также следует оценить и тот факт, получает ли физическое лицо систематически прибыль от осуществления подобной деятельности.

Пример. На время нахождения в очередном ежегодном отпуске работник заключил договор подряда с организацией-работодателем.

По условиям договора работник выполняет ту же работу, что предусмотрена трудовым договором.

В данной ситуации отсутствует предпринимательская деятельность, поскольку нет ее главного признака - систематического получения прибыли от выполнения работ.

Пример. Организация заключила с физическим лицом договор на оказание услуг, по условиям которого физическое лицо способствует продвижению продукции организации на рынок, выступая в качестве посредника при заключении договора между организацией-производителем и покупателем.

Физическое лицо имеет устойчивые деловые связи с покупателями продукции.

В результате исполнения договора производитель в течение года заключает договоры с покупателями. Физическое лицо выступает посредником при заключении данных договоров.

В данном случае будет иметь место предпринимательская деятельность, поскольку физическое лицо систематически получает прибыль (вознаграждение) за оказываемые услуги.

Кроме того, присутствует признак, выделенный Минфином России, а именно устойчивые связи с покупателями.

Отметим, что в силу ч. 1 ст. 14.1 Кодекса об административных правонарушениях РФ осуществление предпринимательской деятельности без государственной регистрации в качестве индивидуального предпринимателя влечет наложение административного штрафа в размере от 5 до 20 МРОТ (т.е. от 500 до 2000 руб.).

Однако независимо от того, осуществляет физическое лицо предпринимательскую деятельность или нет, в том случае, если оно не зарегистрировано в качестве предпринимателя, это никак не повлияет на налоговые обязательства организации.

Е.Карсетская

АКДИ "Экономика и жизнь"

Подписано в печать

16.03.2007

Здравствуйте, Мари! Как я понимаю,сосед обещал Вам что-то перевезти, а Вы сами не можете поехать, поэтому хотите получить гарантии доставки груза по назначению. Привожу Вам одну из типовых форм договора перевозки. Значимые условия: наименование груза (если ценный, то можно перечислить все вплоть до гвоздя), пункты отправки и назначения, цена договора. Все остальное Вы можете препарировать по своему усмотрению (исключать, дополнять)

г. ________________ "__"___________ 20__ г.

именуемое в дальнейшем "Перевозчик",

действующего по личной инициативе

с одной стороны, и _________________________________________________,

именуемое в дальнейшем "Отправитель", в лице ________________________

действующего на основании __________________________________________,

с другой стороны, заключили настоящий договор о нижеследующем.

1. Предмет договора. Провозная плата

1.1. По настоящему договору Перевозчик обязуется доставить

вверенный ему Отправителем груз _____________________________________

другие индивидуальные признаки)

в количестве ________________________________, именуемый в дальнейшем

(цифрами и прописью)

"Груз", в следующий пункт назначения: ______________________________,

выдать груз Получателю, а Отправитель обязуется уплатить за перевозку

груза плату, установленную настоящим договором.

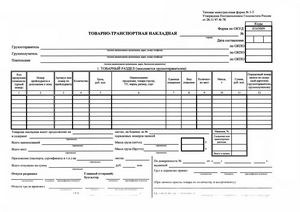

1.2. Заключение настоящего договора подтверждается составлением

и выдачей Перевозчиком Отправителю транспортной накладной (иного

документа на груз).

1.3. Плата за перевозку груза составляет: ______________________

1.4. Перевозка груза оплачивается в следующие сроки и в

следующем порядке: __________________________________________________

1.5. Перевозчик обязан доставить груз в пункт назначения в срок,

определенный транспортными уставами и кодексами, или в разумный срок.

1.6. Работы и услуги, выполняемые Перевозчиком по требованию

Отправителя и не предусмотренные настоящим договором, оплачиваются

1.7. Перевозчик имеет право удерживать переданный ему для

перевозки груз в обеспечение причитающейся ему провозной платы и

других платежей по перевозке.

2. Подача транспортных средств. Погрузка и выгрузка груза

2.1. Перевозчик обязан подать Отправителю груза под погрузку

исправные транспортные средства в состоянии, пригодном для перевозки

груза, в следующий срок: ___________________________________________.

2.2. Отправитель вправе отказаться от поданных транспортных

средств, не пригодных для перевозки груза.

2.3. Погрузка (выгрузка) груза осуществляется Отправителем

(Получателем) в следующие сроки и в следующем порядке: ______________

а также с соблюдением положений, установленных транспортными

уставами, кодексами и правилами.

3. Ответственность сторон за нарушения

обязательств по перевозке

3.1. В случае неисполнения либо ненадлежащего исполнения

обязательств по перевозке Стороны несут ответственность,

установленную ГК РФ, иными правовыми актами, а также следующую

ответственность, установленную соглашением Сторон: __________________

3.2. Соглашения Сторон об ограничении или устранении

установленной законом ответственности Перевозчика являются

недействительными, за исключением случаев, когда возможность таких

соглашений при перевозках груза предусмотрена транспортными уставами

3.3. Перевозчик за неподачу транспортных средств для перевозки

груза в срок, предусмотренный подпунктом 2.1. настоящего договора, а

Отправитель за непредъявление груза либо неиспользование поданных

транспортных средств несут ответственность, установленную правовыми

актами, а также следующую ответственность, предусмотренную

соглашением сторон: _________________________________________________

3.4. Перевозчик и Отправитель освобождаются от ответственности в

случае неподачи транспортных средств либо неиспользования поданных

транспортных средств, если это произошло вследствие:

непреодолимой силы, а также вследствие иных явлений стихийного

характера (пожаров, заносов, наводнений) и военных действий;

прекращения или ограничения перевозки грузов в определенных

направлениях, установленных в порядке, предусмотренном ______________

(наименование транспортного устава или кодекса)

в иных случаях, предусмотренных _____________________________________

(наименование транспортного устава или кодекса)

4. Ответственность Перевозчика за утрату, недостачу

и повреждение груза

4.1. Перевозчик несет ответственность за сохранность груза,

происшедшую после принятия его к перевозке и до выдачи Получателю,

если не докажет, что утрата, недостача или повреждение груза

произошли вследствие обстоятельств, которые Перевозчик не мог

предотвратить и устранение которых от него не зависело.

4.2. Ущерб, причиненный при перевозке груза, возмещается

Перевозчиком в следующем размере:

в случае утраты или недостачи груза - в размере стоимости

утраченного или недостающего груза;

в случае повреждения груза - в размере суммы, на которую

понизилась его стоимость, а при невозможности восстановления

поврежденного груза - в размере его стоимости;

в случае утраты груза, сданного к перевозке с объявлением его

ценности, - в размере объявленной стоимости груза.

Стоимость груза определяется исходя из его цены, указанной в

счете Продавца, а при отсутствии счета - исходя из цены, которая при

сравнимых обстоятельствах обычно взимается за аналогичные товары.

4.3. Перевозчик наряду с возмещением установленного ущерба,

вызванного утратой, недостачей или повреждением груза, возвращает

Отправителю провозную плату, взысканную за перевозку утраченного,

недостающего, испорченного или поврежденного груза, поскольку

согласно настоящему договору эта плата не входит в стоимость груза.

4.4. Документы о причинах несохранности груза (коммерческий акт,

акт общей формы и т.п.), составленные Перевозчиком в одностороннем

порядке, подлежат в случае спора оценке судом наряду с другими

документами, удостоверяющими обстоятельства, которые могут служить

основанием для ответственности Перевозчика, Отправителя либо

5. Заключительные положения

5.1. До предъявления к Перевозчику иска, вытекающего из

перевозки груза, Отправитель (Получатель) обязан предъявить ему

претензию в порядке, предусмотренном________________________________.

(наименование транспортного устава или кодекса)

5.2. Во всем ином, не урегулированном настоящим договором, будут

применяться положения ГК РФ. _______________________________________.

(наименование транспортного устава или кодекса)

5.3. Договор вступает в силу с момента его подписания, составлен

в _______ экземплярах.

5.4. Адреса и банковские реквизиты Сторон.

Уважаемая Мари, г.Казань!

Вы вправе заключить гражданско-правой Договор перевозки груза(ст.785 ГК РФ ), как с юридическим лицом, ИП и физическим лицом, это НЕ имеет практического значения.

Мне неоднократно приходилось такие договора на перевозку различных грузов заключать.

Но в данном случае в Договоре перевозки груза необходимо указать все существенные признаки договора, это:

-ФИО водителя-экспедитора и его паспортные данные, адрес регистрации;

-государственный регистрационный № авто

-Начальный и конечный пункт маршрута;

-Выдача товарно-транспортной накладной, с указанием груза его количества и стоимости;

-Выдача доверенности водителю на получение или сдачу груза, а также денежных средств;

-Дата отправления и возврата водителя;

-Расходы связанные с поездкой, как правило они закладываются в стоимость услуг по перевозке груза;

-Персональная Материальная ответственность водителя-экспедитора за сохранность перевозимого груза и т.д.

Но заключать такие договора на перевозку граза необходимо НЕ со случайными знакомыми, а по рекомендации тех кто уже пользовалься услугами данного водителя.

Кроме того, обратите внимание на техничекое состояние автомобиля на котором будет перевозиться груз.

Желаю вам удачи Владимир Николаевич

г.Уфа 17 февраля 2011г

23:19 уф.вр.(21:19 моск.)

Статья 784. Общие положения о перевозке

2. Общие условия перевозки определяются транспортными уставами и кодексами, иными законами и издаваемыми в соответствии с ними правилами.

Условия перевозки грузов, пассажиров и багажа отдельными видами транспорта, а также ответственность сторон по этим перевозкам определяются соглашением сторон, если настоящим Кодексом, транспортными уставами и кодексами, иными законами и издаваемыми в соответствии с ними правилами не установлено иное.

Статья 785. Договор перевозки груза

1. По договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

2. Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Статья 786. Договор перевозки пассажира

1. По договору перевозки пассажира перевозчик обязуется перевезти пассажира в пункт назначения, а в случае сдачи пассажиром багажа также доставить багаж в пункт назначения и выдать его управомоченному на получение багажа лицу; пассажир обязуется уплатить установленную плату за проезд, а при сдаче багажа и за провоз багажа.

2. Заключение договора перевозки пассажира удостоверяется билетом, а сдача пассажиром багажа багажной квитанцией.

Формы билета и багажной квитанции устанавливаются в порядке, предусмотренном транспортными уставами и кодексами.

3. Пассажир имеет право в порядке, предусмотренном соответствующим транспортным уставом или кодексом:

перевозить с собой детей бесплатно или на иных льготных условиях;

провозить с собой бесплатно ручную кладь в пределах установленных норм;

сдавать к перевозке багаж за плату по тарифу.

Статья 787. Договор фрахтования

По договору фрахтования (чартер) одна сторона (фрахтовщик) обязуется предоставить другой стороне (фрахтователю) за плату всю или часть вместимости одного или нескольких транспортных средств на один или несколько рейсов для перевозки грузов, пассажиров и багажа.

Порядок заключения договора фрахтования, а также форма указанного договора устанавливаются транспортными уставами и кодексами.

Статья 788. Прямое смешанное сообщение

Взаимоотношения транспортных организаций при перевозке грузов, пассажиров и багажа разными видами транспорта по единому транспортному документу (прямое смешанное сообщение), а также порядок организации этих перевозок определяются соглашениями между организациями соответствующих видов транспорта, заключаемыми в соответствии с законом о прямых смешанных (комбинированных) перевозках.

Федеральным законом от 10 января 2003 г. N 15-ФЗ в статью 789 настоящего Кодекса внесены изменения

См. текст статьи в предыдущей редакции

Статья 789. Перевозка транспортом общего пользования

1. Перевозка, осуществляемая коммерческой организацией, признается перевозкой транспортом общего пользования, если из закона, иных правовых актов вытекает, что эта организация обязана осуществлять перевозки грузов, пассажиров и багажа по обращению любого гражданина или юридического лица.

Перечень организаций, обязанных осуществлять перевозки, признаваемые перевозками транспортом общего пользования, публикуется в установленном порядке.

2. Договор перевозки транспортом общего пользования является публичным договором (статья 426).

Статья 790. Провозная плата

1. За перевозку грузов, пассажиров и багажа взимается провозная плата, установленная соглашением сторон, если иное не предусмотрено законом или иными правовыми актами.

2. Плата за перевозку грузов, пассажиров и багажа транспортом общего пользования определяется на основании тарифов, утверждаемых в порядке, установленном транспортными уставами и кодексами.

3. Работы и услуги, выполняемые перевозчиком по требованию грузовладельца и не предусмотренные тарифами, оплачиваются по соглашению сторон.

4. Перевозчик имеет право удерживать переданные ему для перевозки грузы и багаж в обеспечение причитающихся ему провозной платы и других платежей по перевозке (статьи 359, 360), если иное не установлено законом, иными правовыми актами, договором перевозки или не вытекает из существа обязательства.

Об удержании грузов см. также Кодекс торгового мореплавания РФ от 30 апреля 1999 г. N 81-ФЗ, Кодекс внутреннего водного транспорта РФ от 7 марта 2001 г. N 24-ФЗ, Федеральный закон от 30 июня 2003 г. N 87-ФЗ

5. В случаях, когда в соответствии с законом или иными правовыми актами установлены льготы или преимущества по провозной плате за перевозку грузов, пассажиров и багажа, понесенные в связи с этим расходы возмещаются транспортной организацией за счет средств соответствующего бюджета.

По-видимому, в тексте пункта 5 статьи 790 настоящего Кодекса допущена опечатка. Вместо слова "организацией" следует читать "организации"

Статья 791. Подача транспортных средств, погрузка и выгрузка груза

1. Перевозчик обязан подать отправителю груза под погрузку в срок, установленный принятой от него заявкой (заказом), договором перевозки или договором об организации перевозок, исправные транспортные средства в состоянии, пригодном для перевозки соответствующего груза.

Отправитель груза вправе отказаться от поданных транспортных средств, не пригодных для перевозки соответствующего груза.

2. Погрузка (выгрузка) груза осуществляется транспортной организацией или отправителем (получателем) в порядке, предусмотренном договором, с соблюдением положений, установленных транспортными уставами и кодексами и издаваемыми в соответствии с ними правилами.

3. Погрузка (выгрузка) груза, осуществляемая силами и средствами отправителя (получателя) груза, должна производиться в сроки, предусмотренные договором, если такие сроки не установлены транспортными уставами и кодексами и издаваемыми в соответствии с ними правилами.

Статья 792. Сроки доставки груза, пассажира и багажа

Перевозчик обязан доставить груз, пассажира или багаж в пункт назначения в сроки, определенные в порядке, предусмотренном транспортными уставами и кодексами, а при отсутствии таких сроков в разумный срок.

Статья 793. Ответственность за нарушение обязательств по перевозке

1. В случае неисполнения либо ненадлежащего исполнения обязательств по перевозке стороны несут ответственность, установленную настоящим Кодексом, транспортными уставами и кодексами, а также соглашением сторон.

2. Соглашения транспортных организаций с пассажирами и грузовладельцами об ограничении или устранении установленной законом ответственности перевозчика недействительны, за исключением случаев, когда возможность таких соглашений при перевозках груза предусмотрена транспортными уставами и кодексами.

Статья 794. Ответственность перевозчика за неподачу транспортных средств и отправителя за неиспользование поданных транспортных средств

1. Перевозчик за неподачу транспортных средств для перевозки груза в соответствии с принятой заявкой (заказом) или иным договором, а отправитель за непредъявление груза либо неиспользование поданных транспортных средств по иным причинам несут ответственность, установленную транспортными уставами и кодексами, а также соглашением сторон.

2. Перевозчик и отправитель груза освобождаются от ответственности в случае неподачи транспортных средств либо неиспользования поданных транспортных средств, если это произошло вследствие:

непреодолимой силы, а также иных явлений стихийного характера (пожаров, заносов, наводнений) и военных действий;

прекращения или ограничения перевозки грузов в определенных направлениях, установленного в порядке, предусмотренном соответствующим транспортным уставом или кодексом;

в иных случаях, предусмотренных транспортными уставами и кодексами.

Статья 795. Ответственность перевозчика за задержку отправления пассажира

1. За задержку отправления транспортного средства, перевозящего пассажира, или опоздание прибытия такого транспортного средства в пункт назначения (за исключением перевозок в городском и пригородном сообщениях) перевозчик уплачивает пассажиру штраф в размере, установленном соответствующим транспортным уставом или кодексом, если не докажет, что задержка или опоздание имели место вследствие непреодолимой силы, устранения неисправности транспортных средств, угрожающей жизни и здоровью пассажиров, или иных обстоятельств, не зависящих от перевозчика.

2. В случае отказа пассажира от перевозки из-за задержки отправления транспортного средства перевозчик обязан возвратить пассажиру провозную плату.

Статья 796. Ответственность перевозчика за утрату, недостачу и повреждение (порчу) груза или багажа

1. Перевозчик несет ответственность за несохранность груза или багажа, происшедшую после принятия его к перевозке и до выдачи грузополучателю, управомоченному им лицу или лицу, управомоченному на получение багажа, если не докажет, что утрата, недостача или повреждение (порча) груза или багажа произошли вследствие обстоятельств, которые перевозчик не мог предотвратить и устранение которых от него не зависело.

2. Ущерб, причиненный при перевозке груза или багажа, возмещается перевозчиком:

в случае утраты или недостачи груза или багажа - в размере стоимости утраченного или недостающего груза или багажа;

в случае повреждения (порчи) груза или багажа - в размере суммы, на которую понизилась его стоимость, а при невозможности восстановления поврежденного груза или багажа - в размере его стоимости;

в случае утраты груза или багажа, сданного к перевозке с объявлением его ценности, - в размере объявленной стоимости груза или багажа.

Стоимость груза или багажа определяется исходя из его цены, указанной в счете продавца или предусмотренной договором, а при отсутствии счета или указания цены в договоре исходя из цены, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары.

3. Перевозчик наряду с возмещением установленного ущерба, вызванного утратой, недостачей или повреждением (порчей) груза или багажа, возвращает отправителю (получателю) провозную плату, взысканную за перевозку утраченного, недостающего, испорченного или поврежденного груза или багажа, если эта плата не входит в стоимость груза.

4. Документы о причинах несохранности груза или багажа (коммерческий акт, акт общей формы и т.п.), составленные перевозчиком в одностороннем порядке, подлежат в случае спора оценке судом наряду с другими документами, удостоверяющими обстоятельства, которые могут служить основанием для ответственности перевозчика, отправителя либо получателя груза или багажа.

Об ответственности перевозчика за утрату, недостачу и повреждение груза см.

Кодекс внутреннего водного транспорта РФ от 7 марта 2001 г. N 24-ФЗ

Кодекс торгового мореплавания РФ от 30 апреля 1999 г. N 81-ФЗ

Воздушный кодекс РФ от 19 марта 1997 г. N 60-ФЗ

Федеральный закон от 8 ноября 2007 г. N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта"

Федеральный закон от 10 января 2003 г. N 18-ФЗ "Устав железнодорожного транспорта Российской Федерации"

Правила составления актов при перевозках грузов железнодорожным транспортом, утвержденные приказом МПС РФ от 18 июня 2003 г. N 45

Статья 797. Претензии и иски по перевозкам грузов

1. До предъявления к перевозчику иска, вытекающего из перевозки груза, обязательно предъявление ему претензии в порядке, предусмотренном соответствующим транспортным уставом или кодексом.

О практике разрешения арбитражными судами споров, связанных с защитой иностранных инвесторов см. Обзор Президиума ВАС РФ от 18 января 2001 г. N 58

2. Иск к перевозчику может быть предъявлен грузоотправителем или грузополучателем в случае полного или частичного отказа перевозчика удовлетворить претензию либо неполучения от перевозчика ответа в тридцатидневный срок.

3. Срок исковой давности по требованиям, вытекающим из перевозки груза, устанавливается в один год с момента, определяемого в соответствии с транспортными уставами и кодексами.

Статья 798. Договоры об организации перевозок

Перевозчик и грузовладелец при необходимости осуществления систематических перевозок грузов могут заключать долгосрочные договоры об организации перевозок.

По договору об организации перевозки грузов перевозчик обязуется в установленные сроки принимать, а грузовладелец - предъявлять к перевозке грузы в обусловленном объеме. В договоре об организации перевозки грузов определяются объемы, сроки и другие условия предоставления транспортных средств и предъявления грузов для перевозки, порядок расчетов, а также иные условия организации перевозки.

Статья 799. Договоры между транспортными организациями

Между организациями различных видов транспорта могут заключаться договоры об организации работы по обеспечению перевозок грузов (узловые соглашения, договоры на централизованный завоз (вывоз) грузов и другие).

Порядок заключения таких договоров определяется транспортными уставами и кодексами, другими законами и иными правовыми актами.

Статья 800. Ответственность перевозчика за причинение вреда жизни или здоровью пассажира

Ответственность перевозчика за вред, причиненный жизни или здоровью пассажира, определяется по правилам главы 59 настоящего Кодекса, если законом или договором перевозки не предусмотрена повышенная ответственность перевозчика.

Вот почитайте,может еще чего подберете подходящего,так как в вопросе слишком мало информации.