Рейтинг: 4.7/5.0 (1927 проголосовавших)

Рейтинг: 4.7/5.0 (1927 проголосовавших)Категория: Инструкции

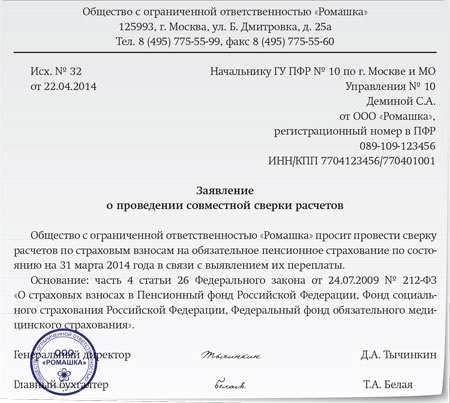

В данной статье Фомичева, аттестованный аудитор Минфина России, налоговый консультант, рассматривает процедуру зачета или возврата излишне уплаченной возврата излишне взысканной суммы взносов. Общие правила зачета и возврата страховых взносов С 1 января 2010 года функция администрирования страховых взносов на обязательное пенсионное и медицинское страхование возлагается на Пенсионный фонд РФ, а взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - на ФСС РФ. Зачитывать или возвращать излишне уплаченные или взысканные страховые взносы соответственно должны ПФР и ФСС РФ по месту учета плательщика страховых взносов п. Зачет или возврат суммы взносов и уплата начисленных процентов производятся в валюте РФ, т. Порядок в отношении взносов походит на правила статьи 78 НК РФ, которая устанавливает зачет возврат налогов так, например, плательщик взносов может подать заявление о зачете или возврате в течение трех лет с момента уплаты взносов. Однако есть и определенные отличия в механизме зачета возврата излишне уплаченных страховых взносов по сравнению с налоговым законодательством. Например, существуют такие ограничения: 1. Зачет по страховым взносам можно делать только в рамках того внебюджетного фонда, по которому имеется излишне уплаченная сумма. Зачет излишне уплаченных страховых взносов в бюджет одного фонда в счет платежей в бюджет другого фонда невозможен п. Так, переплата по страховым взносам в бюджет ПФР может быть зачтена только в счет уплаты предстоящих платежей по пенсионным взносам или в счет погашения задолженности по пеням и штрафам в бюджет ПФР, ее нельзя зачесть в счет платежей в ФСС или ФОМС. Возврат излишне уплаченных пенсионных взносов не производится, если по сообщению территориального органа ПФР сведения об этих взносах представлены плательщиком в составе сведений персонифицированного учета и разнесены фондом на индивидуальных лицевых счетах застрахованных лиц п. То есть, если при составлении отчетности была допущена ошибка и сумма взносов оказалась переплачена, при этом фонд уже отразил эти сведения в своей базе, вернуть переплату нельзя, но можно провести зачет. Обращаем внимание на особенности зачета в 2010 году излишне уплаченного в предыдущие периоды ЕСН. Согласно статье 38 Федерального закона от 24. Уточненная налоговая декларация по ЕСН и пенсионным взносам за период, истекший до 1 января 2010 года, представляется в налоговый орган. Зачет сумм излишне уплаченных федеральных налогов производится по соответствующим видам налогов согласно статье 78 НК РФ. Следовательно, если за 2009 год, а также за более ранние периоды образовалась переплата по ЕСН, то ее можно зачесть в счет предстоящих платежей по иным федеральным налогам либо возвратить в порядке, предусмотренном статьей 78 НК РФ. Такие разъяснения содержатся в письмах Минфина России от 02. В то же время о возврате переплаты по страховым платежам в ПФР, которая возникла у страховщика на 31 декабря 2009 года, необходимо заявить в Пенсионный фонд РФ. Если на конец 2009 года у плательщика имеется переплата по пенсионным взносам, то начиная с 1 января 2010 года ее можно зачесть или вернуть в общем порядке, который мы опишем ниже. Специальные бланки для зачета возврата взносов Зачет и возврат излишне уплаченных страховых взносов требуют от плательщика взносов соблюдения определенных формальностей. Пенсионных взносов и взносов на обязательное медицинское страхование а также пеней и штрафов. 22-ПФР - о зачете 23-ПФР - о возврате излишне уплаченных сумм 24-ПФР - о возврате излишне взысканных сумм 2. Взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством: 22-ФСС РФ - о зачете 23-ФСС РФ - о возврате излишне уплаченных сумм 24-ФСС РФ - о возврате излишне взысканных сумм Решения органа контроля о зачете излишне уплаченной взысканной суммы взносов, пеней и штрафов п. Решения Пенсионного фонда: 25-ПФР - о зачете излишне уплаченных сумм 26-ПФР - о возврате излишне уплаченных взысканных сумм 27-ПФР - о зачете излишне взысканных сумм 2. Решения ФСС: 25-ФСС РФ - о зачете излишне уплаченных сумм 26-ФСС РФ - о возврате излишне уплаченных взысканных сумм 27-ФСС РФ - о зачете излишне взысканных сумм Подтверждение переплаты излишнего взыскания взносов ПФР или ФСС РФ обязан сообщить плательщику страховых взносов о выявленном факте излишне уплаченных или взысканных взносов в течение десяти дней с момента обнаружения данного факта п. Переплата может быть выявлена в ходе совместной сверки расчетов по страховым взносам. Сверка может быть проведена по инициативе плательщика взносов или по инициативе сотрудников фонда, если есть основания считать, что была переплата п. Результаты такой сверки расчетов оформляются актом форма 21-ПФР или 21-ФСС РФкоторый подписывается представителем фонда и плательщиком страховых взносов. Излишнее взыскание взносов может происходить, если плательщик взносов оспаривает вступившее в силу решение суда, которым производится взыскание взносов, пени или штрафов в соответствующий фонд п. Выявив переплату или излишнее взыскание, закрепив сумму в акте, налогоплательщик может принять решение о зачете либо возврате сумм взносов. Зачет сумм излишне уплаченных страховых взносов Излишне уплаченные взысканные суммы страховых взносов ПФР и ФСС РФ сначала засчитываются в счет погашения имеющейся задолженности п. Зачет в счет погашения задолженности по пеням или штрафам производится органом контроля самостоятельно в течение десяти дней со дня обнаружения факта переплаты страховых взносов, дня подписания акта совместной сверки по форме 21-ПФР или 21-ФСС РФ если она проводилась или дня вступления в силу решения суда. Кроме этого, плательщик страховых взносов может самостоятельно представить в орган контроля письменное заявление о зачете излишне уплаченных сумм в счет погашения задолженности по пеням и штрафам. Для последнего особая форма не установлена. Зачет излишне уплаченных страховых взносов в счет предстоящих платежей по страховым взносам производится на основании письменного заявления плательщика страховых взносов по форме 22-ПФР или 22-ФСС. Заявление о зачете может быть подано в течение трех лет со дня уплаты п. Если излишнее взыскание взносов было проведено фондом по решению суда, то заявление подается в течение 1 месяца со дня, когда плательщик узнал об этом, в том числе со дня вступления в силу решения суда п. Далее фондом принимается решение о зачете по соответствующим формам 25-ПФР, 27-ПФР, 25-ФСС РФ, 27-ФСС РФ в течение десяти рабочих дней со дня получения заявления плательщика или со дня подписания акта совместной сверки уплаченных страховых взносов, если такая проверка проводилась. О принятом решении о зачете ПФР или ФСС РФ должны письменно сообщить плательщику в течение 5 рабочих дней со дня его принятия, передав это сообщение под роспись или по почте заказным письмом п. В последнем случае письмо считается полученным по истечении шести дней со дня направления заказного письма. Возврат излишне уплаченных сумм страховых взносов Для возврата излишне уплаченных взысканных сумм страховых взносов плательщику необходимо написать заявление по форме 23-ПФР или 23-ФСС РФ для излишне уплаченных и по форме 24-ПФР или 24-ФСС РФ - для излишне взысканных сумм. Заявление может быть подано в течение трех лет со дня уплаты п. Возврат излишне уплаченных или взысканных сумм страховых взносов может быть сделан только после погашения задолженности по пеням и штрафам, если таковая имеется п. Решение о возврате по форме 26-ПФР или 26-ФСС РФ ПФР или ФСС РФ должен принять в течение десяти рабочих дней со дня получения заявления от плательщика или дня подписания акта о совместной сверке уплаченных страховых взносов по форме 21-ПФР или 21-ФСС РФ, если такая проверка проводилась п. О принятом решении плательщик уведомляется под расписку либо по почте заказным письмом оно считается полученным через шесть дней со дня отправки письма. Возврат сумм происходит в течение одного месяца со дня получения фондом соответствующего заявления п. Сумма излишне уплаченных страховых взносов засчитывается или возвращается без начисления процентов на эту сумму п. А вот излишне взысканная сумма возвращается вместе с начисленными процентами со дня, следующего за днем взыскания, по день фактического возврата п. Фонд делает на основании этого решения заявку в соответствующий территориальный орган Федерального казначейства п. Указанный территориальный орган казначейства производит возврат суммы излишне взысканных страховых взносов и начисленных на эту сумму процентов, а также уведомляет орган контроля о дате возврата и сумме перечисленных плательщику денежных средств п. Пример Страхователь ООО "Звезда" при перечислении взносов в ФСС РФ за январь 2010 года ошибся в реквизитах платежного поручения, ошибочно указав КПП своего обособленного подразделения. В связи с обнаружившейся ошибкой бухгалтер повторно заплатил за этот период взносы в размере 500 руб. По итогам отчета за 1 полугодие 2010 года переплата налога была указана в отчете, представленном в фонд форма-4 ФСС РФ. Переплата была зафиксирована в акте сверки расчетов форма 21-ФСС. Общие сведения и реквизиты ООО "Звезда": ИНН - 7701025478, КПП - 770101001, регистрационный номер код страхователя в ФСС России - 7705015333. Адрес организации: 115516, г. Руководитель организации - Иван Васильевич Патриков, главный бухгалтер - Ирина Павловна Елкина. Образец заполнения заявления по форме 22-ФСС РФ о зачете излишне уплаченных взносов в счет предстоящих платежей по взносам в ФСС представлен на рис. Приведем также образец заполнения заявления по форме 23-ФСС РФ о возврате излишне уплаченных взносов на счет организации рис.

Разности

Форма РСВ-2 представляется плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам (индивидуальными предпринимателями (ИП)).

Бланк Расчета страховых взносов для ИП в ПФР, ФФОМС, ТФОМС (РСВ-2) Утвержден Приказом Минздравсоцразвития от 12.11.2009 № 895н

Скачать образец формы расчета в MS Excel >>

Данный образец бланка расчета взносов в ПФР, ФФОМС, ТФОМС программа БухСофт заполняет автоматически.

Подробнее об отчетности в Пенсионный фонд и персонифицированном учете

ОТЧЕТНЫЙ ПЕРИОД ПО ВЗНОСАМ В ПФР и ФОМС ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, СРОКИ ПОДАЧИ РАСЧЕТА ПО страховым ВЗНОСАМ ПФР, ФФОМС И ТФОМСФорма РСВ-2 представляется индивидуальными предпринимателями по месту учета в территориальных органах Пенсионного фонда Российской Федерации (далее - ПФР) в следующие сроки:

до 1 марта календарного года, следующего за истекшим расчетным периодом;

до дня подачи в регистрирующий орган заявления о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя;

при прекращении либо приостановлении статуса адвоката, прекращении полномочий нотариуса, занимающегося частной практикой, в двенадцатидневный срок со дня принятия соответствующего решения уполномоченным органом.

Пример заполнения РАСЧЕТА РСВ-2 за 2016 год для ИП можно подготовить в программе БухСофт: УСНО, ИП. В программе также подробно представлена инструкция по заполнению Расчета взносов ПФР, ФФОМС, ТФОМС.

Программа БухСофт производит автоматическое заполнение новой формы бланка Расчета следующим правилам:

I. Общие требования к заполнению Расчета РСВ-2

1. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам (далее - Расчет) представляется плательщиками, поименованными в пункте 2 части 1 статьи 5 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее - Закон № 212-ФЗ) по месту учета в территориальных органах Пенсионного фонда Российской Федерации (далее - ПФР) в следующие сроки:

до 1 марта календарного года, следующего за истекшим расчетным периодом;

до дня подачи в регистрирующий орган заявления о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя;

при прекращении либо приостановлении статуса адвоката, прекращении полномочий нотариуса, занимающегося частной практикой, в двенадцатидневный срок со дня принятия соответствующего решения уполномоченным органом.

Расчет заполняется шариковой или перьевой ручкой, черным либо синим цветом. Возможна его распечатка на принтере.

Расчет представляется на бумажном носителе или в электронной форме в соответствии с законодательством Российской Федерации.

Расчет на бумажном носителе может быть представлен плательщиком страховых взносов в территориальный орган ПФР лично или через его представителя, направлен в виде почтового отправления с описью вложения.

Расчет в электронной форме в установленном формате может быть представлен лично или передан по телекоммуникационным каналам связи с электронной цифровой подписью.

При отправке Расчета по почте днем его представления считается дата отправки почтового отправления с описью вложения. При передаче Расчета по телекоммуникационным каналам связи днем его представления считается дата его отправки.

2. При заполнении Расчета учитывается следующее.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк. Все значения денежных показателей отражаются в полных рублях. Сумма менее 50 копеек отбрасывается, сумма 50 копеек и более - округляется до полного рубля.

Если на страницах Расчета, которые должны быть представлены плательщиком, какие-либо таблицы им не заполняются, то в полях этих таблиц ставится прочерк.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись плательщика или его представителя под исправлением, с указанием даты исправления. Все исправления заверяются печатью (при наличии) и подписью индивидуального предпринимателя, адвоката, нотариуса, занимающегося частной практикой, физического лица, не признаваемого индивидуальным предпринимателем, или их представителей.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

После заполнения Расчета проставляется сквозная нумерация заполненных страниц в поле "Стр.".

3. В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер плательщика, присвоенный ему в территориальном органе ПФР по месту постановки на учет.

4. Титульный лист и Раздел 1 заполняются всеми плательщиками. Таблица 2.1 Раздела 2 Расчета заполняются всеми плательщиками, за исключением глав крестьянских (фермерских) хозяйств (далее - КФХ). Таблица 2.2 Расчета заполняются плательщиками - КФХ. Раздел 3 заполняется при наличии задолженности по уплате страховых взносов в виде фиксированного платежа, образовавшейся на 31.12.2009 года включительно.

Достоверность и полнота сведений, указанных в Расчете, подтверждаются плательщиками или их представителями в соответствии с пунктом 3 Раздела II настоящего Порядка.

5. Раздел «Заполняется работником ПФР» содержит сведения о представлении Расчета (количество страниц расчета, количество листов подтверждающих документов или их копий, приложенных к Расчету, дата представления, фамилию и инициалы имени и отчества работника ПФР, принявшего расчет, его подпись).

6. В случае если Расчет заполнен с нарушением настоящего порядка или форматов представления данных Расчет территориальными органами ПФР не принимается.

II. Заполнение титульного листа Расчета

1.Титульный лист Расчета заполняется плательщиком, кроме раздела «Заполняется работником ПФР»

2. При заполнении титульного листа Расчета плательщиком указываются:

- регистрационный номер в ПФР в соответствии с записью в Уведомлении о регистрации в территориальном органе ПФР;

- в зоне из трех ячеек, отведенной для заполнения показателя «Номер корректировки», при представлении исходной формы Расчета, указывается код «001».

При представлении в территориальный орган ПФР Расчета, в котором отражены изменения в соответствии со статьей 17 Закона №212-ФЗ (корректирующий Расчет за соответствующий период), в реквизите титульного листа "Номер корректировки" проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется плательщиком в территориальный орган ПФР (например: 001, 002-010- и т.д.);

- в ячейках для заполнения показателя «Календарный год» проставляется календарный год, по итогам которого представляется Расчет.

- в поле «Фамилия, имя, отчество физического лица» заполняются фамилия, имя, отчество плательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

- регистрационный номер в территориальном фонде обязательного медицинского страхования (далее - ТФОМС) - в соответствии с записью в Свидетельстве о регистрации страхователя;

- идентификационный номер плательщика (ИНН) указывается в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации;

- основной регистрационный номер индивидуального предпринимателя (ОГРНИП) указывается в соответствии со Свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- коды ОКАТО, ОКВЭД - на основании соответствующего Уведомления органа государственной статистики;

- в ячейках, отведенных для заполнения показателя «Год рождения», проставляется год рождения плательщика;

- в ячейке «Количество членов крестьянского (фермерского) хозяйства» указывается численность членов КФХ в расчетном периоде, включая главу;

- в разделе «Адрес регистрации» указывается адрес регистрации плательщика по месту жительства в соответствии с документом, удостоверяющим личность. В случае, если адрес нахождения плательщика отличен от адреса регистрации, указывается фактический адрес проживания;

- СНИЛС (страховой номер индивидуального лицевого счета )- на основании соответствующего страхового свидетельства.

3. В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» указывается:

- в случае подтверждения достоверности и полноты сведений в Расчете плательщиком проставляется «1»; в случае подтверждения достоверности и полноты сведений представителем плательщика проставляется «2»;

- при представлении Расчета плательщиком по строке «фамилия, имя, отчество» указываются фамилия, имя, отчество плательщика полностью. Проставляется личная подпись плательщика, заверяемая печатью (при наличии), и дата подписания;

- при представлении Расчета представителем плательщика - физическим лицом по строке «фамилия, имя, отчество полностью» указываются фамилия, имя, отчество представителя плательщика полностью. Проставляется личная подпись представителя плательщика, дата подписания, а также указывается вид документа, подтверждающего полномочия представителя плательщика;

- при представлении Расчета представителем плательщика - юридическим лицом по строке «фамилия, имя, отчество полностью» указываются полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя плательщика - юридического лица, удостоверять достоверность и полноту сведений, указанных в Расчете.

По строке «наименование организации - представителя плательщика страховых взносов» указывается наименование юридического лица - представителя плательщика. Проставляется подпись лица, сведения о котором указаны по строке «фамилия, имя, отчество полностью», заверяемая печатью юридического лица - представителя плательщика, и дата подписания;

- по строке «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия представителя плательщика.

Подпись плательщика либо его представителя и дата подписания Расчета проставляются также в конце каждой страницы Расчета.

III. Заполнение Раздела 1 «Расчет по начисленным и уплаченным страховым взносам »

В Расчете плательщиком должна быть отражена информация о начисленных и уплаченных суммах страховых взносах на обязательное пенсионное и медицинское страхование за расчетный период.

Начисление страховых взносов за расчетный период производится плательщиком за расчетный период независимо от факта осуществления деятельности и получения дохода.

По строке 100 «Остаток задолженности на начало расчетного периода» отражается сумма страховых взносов из строки 150 Расчета за предыдущий расчетный период (при заполнении Расчета за 2016 год в данной строке указывается «0»).

Строка 110 «Начислено страховых взносов с начала расчетного периода» заполняется на основании самостоятельного произведенного плательщиком расчета исходя из стоимости страхового года, в соответствии со ст. 13 Закона № 212-ФЗ.

В случае осуществления плательщиком предпринимательской или иной профессиональной деятельности в течение полного расчетного периода расчет размера страховых взносов производится по следующей формуле:

МРОТ х тариф х 12, где

МРОТ - минимальный размер оплаты труда, установленный федеральным законом на начало финансового года, за который уплачиваются страховые взносы;

12 - количество месяцев в расчетном периоде;

тариф - тариф страховых взносов в соответствующий внебюджетный фонд.

Размер тарифов, применяемых в 2016 году:

- 20% - для расчета страховых взносов, уплачиваемых в бюджет ПФР,

из них, в соответствии со статьей 33 Федерального закона от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»:

20% - на страховую часть трудовой пенсии для лиц 1966 года рождения и старше;

14% - на страховую часть трудовой пенсии для лиц 1967 года рождения и моложе;

6% - на накопительную часть пенсии для лиц 1967 года рождения и моложе;

- 1,1% для расчета страховых взносов, уплачиваемых в бюджет Федерального фонда обязательного медицинского страхования (далее - ФФОМС) в соответствии с пунктом 1 статьи 57 Закона № 212-ФЗ;

- 2,0% для расчета страховых взносов, уплачиваемых в бюджет ТФОМС в соответствии с ч.1 статьи 57 Закона № 212-ФЗ.

Размер тарифов, применяемых с 2011 года:

- 26% - для расчета страховых взносов, уплачиваемых в бюджет ПФР;

- 2,1% для расчета страховых взносов, уплачиваемых в бюджет ФФОМС;

- 3,0% для расчета страховых взносов, уплачиваемых в бюджет ТФОМС.

В случае осуществления плательщиком предпринимательской или иной профессиональной деятельности в течение не полного расчетного периода расчет размера страховых взносов производится в следующем порядке.

Для определения периодов осуществления деятельности плательщиков, датой начала и окончания деятельности признаются соответственно:

- для индивидуальных предпринимателей - дата государственной регистрации физического лица в качестве индивидуального предпринимателя в соответствии со Свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя и дата государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в соответствии со Свидетельством о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя;

- для адвокатов - дата выдачи удостоверения адвоката и дата прекращения статуса адвоката в соответствии с решением уполномоченного органа;

- для нотариусов, занимающихся частной практикой - дата наделения полномочиями нотариуса в соответствии с приказом о назначении на должность и дата прекращения полномочий нотариуса в соответствии с решением уполномоченного органа.

Размер страховых взносов исчисляется по формуле:

МРОТ х тариф х М + МРОТ х тариф / Кн х Дн + МРОТ х тариф / Ко х До,

где

М - количество полных месяцев осуществления плательщиком предпринимательской или иной профессиональной деятельности в течение расчетного периода;

Кн - количество дней в календарном месяце начала осуществления плательщиком предпринимательской или иной профессиональной деятельности;

Дн - количество календарных дней осуществления плательщиком предпринимательской или иной профессиональной деятельности в течение календарного месяца начала осуществления плательщиком предпринимательской или иной профессиональной деятельности;

Ко - количество дней в календарном месяце прекращения осуществления плательщиком предпринимательской или иной профессиональной деятельности;

До - количество календарных дней осуществления плательщиком предпринимательской или иной профессиональной деятельности в течение календарного месяца прекращения плательщиком осуществления предпринимательской или иной профессиональной деятельности.

В соответствии с пунктом 2 статьи 4 Закона № 212-ФЗ день начала осуществления предпринимательской или иной профессиональной деятельности, не учитывается при расчете Дн, день прекращения осуществления деятельности учитывается при расчете До.

В строке 120 «Доначислено страховых взносов с начала расчетного периода» отражаются суммы страховых взносов, доначисленные органом ПФР.

В строке 130 «Всего к уплате» отражаются данные по суммам страховых взносов, подлежащих уплате в расчетном периоде.

Значение показателей строки 130 «Всего к уплате» по всем графам определяется суммированием показателей строк 100, 110 и 120.

В строке 140 «Уплачено с начала расчетного периода» отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом, с учетом положений ч.5 ст.18 Закона № 212-ФЗ.

Показатель строки 150 «Остаток задолженности на конец расчетного периода» рассчитывается как разность строк 130 и 140.

IV. Заполнение Раздела 2 «Данные для расчета сумм начисленных страховых взносов»

2.1. «Периоды осуществления индивидуальной трудовой деятельности».

Таблица 2.1 заполняется на основании документов, подтверждающих право на осуществление либо прекращение физическим лицом предпринимательской или иной профессиональной деятельности, независимо от фактического начала (окончания) такой деятельности.

Таблица не заполняется индивидуальными предпринимателями - главами КФХ.

В таблице должно быть столько строк, сколько периодов предпринимательской или иной профессиональной деятельности было в расчетном периоде. В случае, если индивидуальный предприниматель, нотариус, занимающийся частной практикой в течение одного расчетного периода несколько раз прекращал и возобновлял деятельность, то для каждого периода по соответствующему регистрационному номеру в ПФР представляется отдельный расчет, в котором заполняется только одна строка.

Для адвокатов, в случае приостановления (возобновления) статуса адвоката, допускается заполнение нескольких строк.

В графе 2 таблицы указывается дата начала осуществления предпринимательской или иной профессиональной деятельности в расчетном периоде в формате ДД.ММ. ГГГГ (ДД-день, ММ-месяц, ГГГГ- год).

В графе 3 таблицы указывается дата окончания осуществления предпринимательской или иной профессиональной деятельности в расчетном периоде в формате ДД.ММ. ГГГГ (ДД - день, ММ - месяц, ГГГГ - год).

Если плательщик осуществлял предпринимательскую или иную профессиональную деятельность в течение полного расчетного периода, то в графы 2 и 3 таблицы вносятся соответственно «01.01. ГГГГ» и «31.12. ГГГГ», где «ГГГГ» календарный год, за который составлен Расчет.

Если плательщик начал осуществлять и (или) окончил предпринимательскую или иную профессиональную деятельность в течение расчетного периода, то в графы 2 и 3 вносятся:

- для индивидуальных предпринимателей - дата государственной регистрации физического лица в качестве индивидуального предпринимателя (графа 2) из ЕГРИП и (или) дата представления Расчета в соответствии с ч. 6 статьи 16 Закона № 212-ФЗ (графа 3);

- для нотариусов, занимающихся частной практикой - дата назначения на должность нотариуса (графа 2) и (или) прекращения полномочий нотариуса (графа 3) в соответствии с приказами уполномоченного органа;

- для адвокатов - дата выдачи удостоверения адвоката (графа 2). В случае если в течение расчетного периода статус адвоката был приостановлен (графа 3), возобновлен (графа 2), прекращен (графа 3), то даты заполняются на основании дат, указанных в соответствующих решениях адвокатской палаты.

2.2. «Расчет начислений страховых взносов, подлежащих уплате за главу и членов КФХ»

Таблица заполняется только индивидуальными предпринимателями - главами КФХ.

Для каждого члена КФХ, включая главу, и каждого периода (в пределах расчетного года), в течение которого физическое лицо являлось членом КФХ, заполняется отдельная строка.

В графе 2 по каждой строке указываются полные фамилия, имя отчество члена КФХ, в том числе главы КФХ в соответствии с документами, удостоверяющими личность.

В графе 3 по каждой строке указывается страховой номер индивидуального лицевого счета в системе обязательного пенсионного страхования (СНИЛС) согласно соответствующему страховому свидетельству.

В графе 4 по каждой строке указывается год рождения члена КФХ, в том числе главы КФХ, в формате (ГГГГ).

В графе 5 указывается дата вступления в члены КФХ в формате ДД.ММ.ГГГГ (ДД - день, ММ - месяц, ГГГГ - год).

В графе 6 указывается дата выхода из состава КФХ в формате ДД.ММ.ГГГГ (ДД - день, ММ - месяц, ГГГГ - год).

Если член КФХ состоял в КФХ в течение всего расчетного периода, то в графы 5 и 6 вносятся соответственно «01.01. ГГГГ» и «31.12. ГГГГ», где ГГГГ - календарный год, за который представляется Расчет.

Графы 7- 8, 9-10 заполняются в порядке, аналогичном для заполнения строки 110 Раздела 1 «Расчет по начисленным и уплаченным страховым взносам».

V. Заполнение Раздела 3. «Сведения о состоянии задолженности (переплаты) на обязательное пенсионное страхование, образовавшейся по состоянию на 31.12.2009 включительно»

По строке 510 отражается остаток суммы задолженности (переплаты) по страховым взносам на обязательное пенсионное страхование, уплачиваемых в виде фиксированного платежа, по состоянию на 1 января расчетного периода.

При представлении Расчета за 2016 год в строку 510 переносятся данные из итоговой строки задолженности «Ведомости уплаты страховых взносов на обязательное пенсионное страхование» (форма АДВ-11) за 2009 год (за периоды 2002-2009). При представлении Расчета за периоды, начиная с 2011 года, значение строки 510 должно равняться значению строки 530 за предыдущий расчетный период.

По строке 520 отражается сумма уплаченных страховых взносов в виде фиксированного платежа в счет погашения задолженности, отраженной в строке 510 нарастающим итогом с начала расчетного периода.

Показатели строки 530 рассчитываются как разность значений строк 510 и 520.

При отсутствии задолженности (переплаты) по страховым взносам по состоянию на 31.12.2009 года в таблице проставляются прочерки.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыИндивидуальные предприниматели, ведущие бизнес в одиночку и не привлекающие наемных работников, согласно федеральному законодательству о страховых взносах обязаны правильно исчислять и своевременно уплачивать страховые взносы, а также представлять в орган контроля расчеты по начисленным и уплаченным страховым взносам.

Рассмотрим, какую форму расчета должен заполнить индивидуальный предприниматель, порядок по ее заполнению, а также приведем пример заполнения формы расчета.

Форма РСВ-2 ПФР - это Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-2 ПФР). Форма расчета утверждена Приказом Минздравсоцразвития России от 12.11.2009 N 895н.

Следует отметить, что все плательщики страховых взносов разделены на две категории - производящие и не производящие выплаты и иные вознаграждения физическим лицам.

К плательщикам страховых взносов, не производящим выплаты и иные вознаграждения физическим лицам, отнесены индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, что следует из п. 2 ч. 1 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212-ФЗ). Следовательно, именно названные выше лица и обязаны представлять форму РСВ-2 ПФР в органы контроля за уплатой страховых взносов.

Индивидуальные предприниматели на основании той же ст. 5 Закона N 212-ФЗ могут признаваться плательщиками указанных страховых взносов по двум основаниям, как

При этом в ст. 2 Закона N 212-ФЗ указано, что для целей данного Закона под индивидуальными предпринимателями понимаются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица. Следует заметить, что указанная норма, так же как и ст. 11 Налогового кодекса РФ, относит к числу индивидуальных предпринимателей и глав крестьянских (фермерских) хозяйств. Следовательно, все положения Закона N 212-ФЗ в полной мере распространяются и на них.

С 01.01.2010 индивидуальными предпринимателями признаются и частные детективы, на что указывает п. 4 ст. 2 Федерального закона от 22.12.2008 N 272-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием государственного контроля в сфере частной охранной и детективной деятельности".

Обратите внимание! Пунктом 5 ст. 14 Закона N 212-ФЗ установлено, что лица, не производящие выплаты и иные вознаграждения физическим лицам, не исчисляют и не уплачивают страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в Фонд социального страхования Российской Федерации. Следовательно, у таких лиц обязательными платежами выступают только страховые взносы на обязательное пенсионное страхование (далее - ОПС) и обязательное медицинское страхование (далее - ОМС).

Расчет суммы страховых взносов, подлежащих уплате в ПФР и фонды обязательного медицинского страхования, производится исходя из стоимости страхового года, на что указывает п. 1 ст. 14 Закона N 212-ФЗ.

Под стоимостью страхового года в п. 2 ст. 13 Закона N 212-ФЗ понимается произведение минимального размера оплаты труда (далее - МРОТ), установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, увеличенное в 12 раз.

Минимальный размер оплаты труда в РФ с 01.01.2009 составляет 4330 руб. в месяц (ст. 1 Федерального закона от 19.06.2000 N 82-ФЗ "О минимальном размере оплаты труда").

В 2010 г. индивидуальные предприниматели при исчислении стоимости страхового года руководствуются общими тарифами, определенными п. 1 ст. 57 Закона N 212-ФЗ (ч. 4 ст. 57 Закона N 212-ФЗ).

Исходя из ранее изложенного, свои фиксированные платежи в ПФР, ФФОМС и ТФОМС лица, не производящие выплаты физическим лицам, определяют с помощью следующего алгоритма:

Таким образом, в 2010 г. следует заплатить обязательные страховые взносы в следующем размере:

в ПФР - 10 392 руб.;

в ФФОМС - 571,56 руб.;

в ТФОМС - 1039,20 руб.

Отдельно отметим, что главы крестьянских (фермерских) хозяйств уплачивают соответствующие страховые взносы в ПФР, ФФОМС и ТФОМС в размере, определяемом исходя из стоимости страхового года, за себя и за каждого члена крестьянского (фермерского) хозяйства, таковы правила п. 2 ст. 14 Закона N 212-ФЗ. При этом общий размер страховых взносов по каждому соответствующему виду обязательного социального страхования определяется как произведение стоимости страхового года и количества всех членов крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства.

Также следует учитывать и то, что если индивидуальный предприниматель, адвокат или нотариус, занимающийся частной практикой, начали деятельность после начала очередного расчетного периода, то размер взносов, подлежащих уплате за этот расчетный период, определяется ими исходя из стоимости страхового года пропорционально количеству календарных месяцев, начиная с календарного месяца начала деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

При этом календарным месяцем начала деятельности в соответствии с ч. 4 ст. 14 Закона N 212-ФЗ признается:

В силу общего правила, закрепленного ч. 2 ст. 16 Закона N 212-ФЗ, уплатить страховые взносы за расчетный период названные выше лица обязаны не позднее 31 декабря текущего календарного года.

Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в ПФР, ФФОМС и ТФОМС на соответствующие счета Федерального казначейства, на это указывает п. 4 ст. 16 Закона N 212-ФЗ.

По окончании календарного года лица, не производящие выплат физическим лицам, должны отчитаться в органах контроля за уплатой страховых взносов, т.е. должны представить расчет, составленный по форме РСВ-2 ПФР (далее - Расчет), о котором было сказано в начале статьи.

Следует отметить, что на настоящий момент порядок заполнения формы РСВ-2 ПФР не утвержден, между тем на официальном сайте Пенсионного фонда Российской Федерации в сети Интернет (http://www.pfrf.ru ) размещен Рекомендуемый порядок заполнения расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам (далее - Порядок).

Итак, обратимся к этому Порядку и кратко рассмотрим его основные положения.

Расчет может быть заполнен как с помощью компьютера, так и вручную, для чего следует применять шариковую или перьевую ручку с черными или синими чернилами. Заполнять Расчет следует только печатными буквами.

В каждую строку и соответствующие ей графы вписывается только один показатель, если показателей нет, то ставится прочерк (прочерки следует ставить и в полях таблиц, которые не заполняются). Все значения денежных показателей отражаются в полных рублях. Значение показателей менее 50 коп. отбрасывается, а значение показателей 50 коп. и более - округляется до полного рубля.

В верхней части каждой страницы Расчета указывается регистрационный номер плательщика, присвоенный ему в территориальном органе ПФР по месту постановки на учет.

Расчет состоит из титульного листа и трех разделов:

разд. 1 "Расчет по начисленным и уплаченным страховым взносам";

разд. 2 "Данные для расчета сумм начисленных страховых взносов";

разд. 3 "Сведения о состоянии задолженности (переплаты) на обязательное пенсионное страхование, образовавшейся по состоянию на 31 декабря 2009 года".

Титульный лист и разд. 1 заполняют все плательщики.

Таблицу 2.1 разд. 2 заполняют все плательщики, кроме глав крестьянских (фермерских) хозяйств (далее - КФХ). Таблица 2.2 разд. 2 заполняется КФХ.

Раздел 3 заполняется, если есть задолженность по уплате страховых взносов в виде фиксированного платежа, образовавшаяся на 31 декабря 2009 г. включительно.

Достоверность и полнота сведений, указанных в Расчете, подтверждаются плательщиками или их представителями. Подпись плательщика либо его представителя и дата подписания Расчета проставляются также в конце каждой страницы Расчета.

При заполнении титульного листа расчета нужно указать:

Перечисленные данные указываются в соответствии с имеющимися у плательщика уведомлениями и свидетельствами.

В разд. 1 Расчета отражается информация о начисленных и уплаченных суммах страховых взносах на ОПС и ОМС, причем начисление сумм взносов производится за расчетный период независимо от факта осуществления деятельности и получения дохода.

При заполнении Расчета за 2010 г. по строке 100 "Остаток задолженности на начало расчетного периода" указывается "0". В последующие периоды в строку 110 переносятся данные из строки 150 за предыдущий расчетный период.

Строка 110 "Начислено страховых взносов с начала расчетного периода" заполняется на основании произведенного плательщиком расчета, исходя из стоимости страхового года.

В строке 120 "Доначислено страховых взносов с начала расчетного периода" отражаются суммы страховых взносов, доначисленные органом ПФР.

В строке 130 "Всего к уплате" отражаются данные по суммам страховых взносов, подлежащих уплате в расчетном периоде.

Строка 130 = строка 100 + строка 110 + строка 120.

В строке 140 "Уплачено с начала расчетного периода" отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом (если плательщик осуществлял уплату страховых взносов в течение расчетного периода).

Показатель строки 150 "Остаток задолженности на конец расчетного периода" рассчитывается как разность строк 130 и 140.

Таблица 2.1 разд. 2 Расчета "Периоды осуществления индивидуальной трудовой деятельности" заполняется на основании документов, подтверждающих право на осуществление либо прекращение физическим лицом предпринимательской или иной профессиональной деятельности, независимо от фактического начала (окончания) такой деятельности.

Как уже было сказано, эта таблица не заполняется индивидуальными предпринимателями - главами КФХ.

В таблице должно быть столько строк, сколько периодов предпринимательской или иной профессиональной деятельности было в расчетном периоде. Если индивидуальный предприниматель, нотариус, занимающийся частной практикой, в течение одного расчетного периода несколько раз прекращали и возобновляли деятельность, то для каждого периода по соответствующему регистрационному номеру в ПФР представляется отдельный расчет, в котором заполняется только одна строка.

Для адвокатов, в случае приостановления (возобновления) статуса адвоката, допускается заполнение нескольких строк.

В графах 2 и 3 таблицы указываются, соответственно, дата начала и окончания осуществления предпринимательской или иной профессиональной деятельности в формате: ДД.ММ.ГГГГ, например "02.06.2010".

Если плательщик осуществлял деятельность в течение полного расчетного периода, то в графы 2 и 3 таблицы Расчета, представляемого за 2010 г. необходимо записать соответственно "01.01.2010" и "31.12.2010".

Если плательщик начал осуществлять и (или) окончил предпринимательскую или иную профессиональную деятельность в течение расчетного периода, то в графы 2 и 3 вносятся:

Таблица 2.2 "Расчет начислений страховых взносов, подлежащих уплате за главу и членов КФХ", заполняется только индивидуальными предпринимателями - главами КФХ.

Для каждого члена КФХ, включая главу, и каждого периода (в пределах расчетного года), в течение которого физическое лицо являлось членом КФХ, заполняется отдельная строка.

В графе 2 по каждой строке указываются полные фамилия, имя, отчество члена КФХ, в том числе главы КФХ в соответствии с документами, удостоверяющими личность.

В графе 3 по каждой строке указывается страховой номер индивидуального лицевого счета в системе обязательного пенсионного страхования (СНИЛС) согласно соответствующему страховому свидетельству.

В графе 4 по каждой строке указывается год рождения члена КФХ, в том числе главы КФХ, например "1968".

В графе 5 указывается дата вступления в члены КФХ, например "12.03.2010".

В графе 6 указывается дата выхода из состава КФХ, например "25.11.2010".

Если член КФХ состоял в КФХ в течение всего расчетного периода, то в графы 5 и 6 вносятся соответственно "01.01.2010" и "31.12.2010" (при представлении Расчета за последующие расчетные периоды указывается соответствующий календарный год).

Графы 7 - 8, 9 - 10 заполняются в порядке, аналогичном для заполнения строки 110 разд. 1 "Расчет по начисленным и уплаченным страховым взносам".

Раздел 3 заполняется следующим образом.

По строке 510 отражается остаток суммы задолженности (переплаты) по страховым взносам на обязательное пенсионное страхование, уплачиваемым в виде фиксированного платежа, по состоянию на 1 января расчетного периода.

При представлении Расчета за 2010 г. в строку 510 переносятся данные из итоговой строки задолженности "Ведомости уплаты страховых взносов на обязательное пенсионное страхование" (форма АДВ-11) за 2009 г. (за периоды 2002 - 2009 гг.). При представлении Расчета за периоды начиная с 2011 г. значение строки 510 должно равняться значению строки 530 за предыдущий расчетный период.

По строке 520 отражается сумма уплаченных страховых взносов в виде фиксированного платежа в счет погашения задолженности, отраженной в строке 510 нарастающим итогом с начала расчетного периода.

Показатели строки 530 рассчитываются как разность значений строк 510 и 520.

При отсутствии задолженности (переплаты) по страховым взносам по состоянию на 31.12.2009 в таблице проставляются прочерки.

1. О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием государственного контроля в сфере частной охранной и детективной деятельности: Федеральный закон от 22.12.2008 N 272-ФЗ.

2. О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования: Федеральный закон от 24.07.2009 N 212-ФЗ.

Подписано в печать 24.11.2010