Рейтинг: 4.7/5.0 (1894 проголосовавших)

Рейтинг: 4.7/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

По общему правилу при перевыставлении коммунальных услуг арендатору отдельным счетом сумму НДС, приходящуюся на коммунальные услуги, потребленные арендатором, арендодатель должен включает в стоимость коммунальных услуг, возмещаемых арендатором. То есть, в Вашем случае Вы выставляете арендатору счет на сумму 100 руб.

1. Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как арендодателю отразить в бухучете операции, связанные с возмещением стоимости коммунальных услуг от арендатора. Арендатор компенсирует стоимость коммунальных платежей по отдельному счету

Пример отражения в бухучете арендодателя операций, связанных с возмещением стоимости коммунальных услуг от арендатора (на основании отдельного счета)

ЗАО «Альфа» в январе сдало в аренду помещение в принадлежащем ей здании.

В соответствии с заключенным договором арендатор компенсирует арендодателю стоимость коммунальных платежей, приходящихся на это помещение. Стоимость коммунальных платежей не входит в состав арендной платы и оплачивается на основании отдельного счета, выставленного арендодателем.

В феврале общая стоимость коммунальных платежей по зданию, принадлежащему «Альфе», составила 12 000 руб. (в т. ч. НДС – 1830 руб.). Из них на арендованное помещение приходится 3300 руб. (в т. ч. НДС – 503 руб.). Арендатор оплатил стоимость коммунальных услуг в марте.

В бухучете организации сделаны следующие записи.

Дебет 26 Кредит 60

– 7373 руб. ((12 000 руб. – 1830 руб.) – (3300 руб. – 503 руб.)) – включена в расходы стоимость коммунальных услуг, приходящаяся на арендодателя;

Дебет 19 Кредит 60

– 1327 руб. (1830 руб. – 503 руб.) – отражен входной НДС по коммунальным платежам, подлежащий вычету;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1327 руб. – принят к вычету входной НДС со стоимости коммунальных услуг;

Дебет 76 Кредит 91-1

– 3300 руб. – предъявлена арендатору к возмещению стоимость потребленных им коммунальных услуг;

Дебет 91-2 Кредит 60

– 3300 руб. – списана на расходы стоимость коммунальных услуг, предъявленных арендатору (на основании счета коммунальных служб).

Дебет 51 Кредит 76

– 3300 руб. – получена компенсация от арендатора.

2. Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Может ли арендодатель принять к вычету НДС со всей стоимости коммунальных услуг, предъявленной снабжающими организациями. Арендатор компенсирует часть таких расходов, приходящихся на арендованное помещение, по отдельному счету

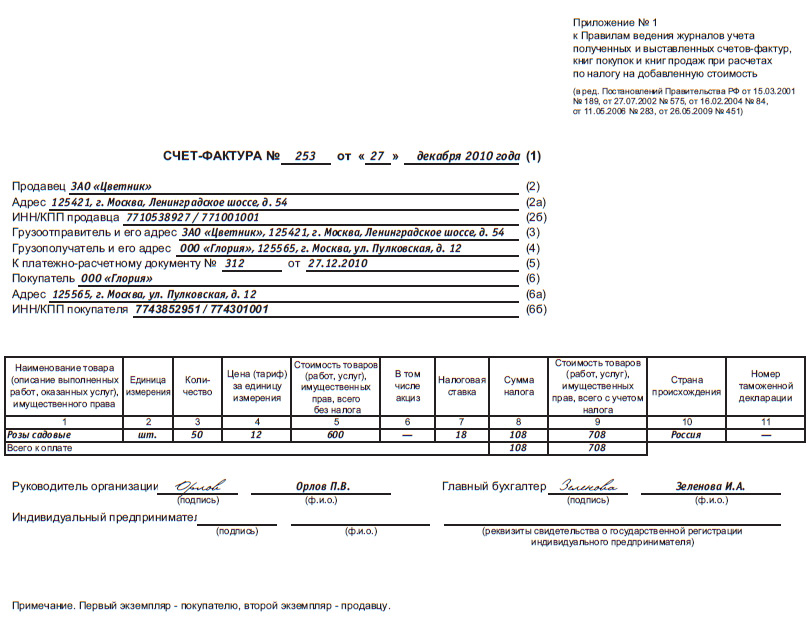

Официальная позиция финансового и налогового ведомств состоит в том, что в данной ситуации арендодатель не может перевыставлять арендатору счета-фактуры на стоимость услуг, оказанных арендодателю снабжающими организациями. Следовательно, передача коммунальных услуг арендатору не является операцией, облагаемой НДС, а значит, сумму НДС со стоимости коммунальных услуг, потребленных арендатором, арендодатель к вычету принять не может. Сумму НДС, приходящуюся на коммунальные услуги, потребленные арендатором, арендодатель должен включить в стоимость коммунальных услуг, возмещаемых арендатором (п. 2 ст. 170 НК РФ. письма Минфина России от 3 марта 2006 г. № 03-04-15/52. УФНС России по г. Москве от 16 июля 2007 г. № 19-11/067415 ). Подтверждает такой вывод и арбитражная практика (см. например, постановление ФАС Северо-Западного округа от 12 сентября 2006 г. № А52-353/2006/2 ). С остальной стоимости коммунальных услуг (которые потребляет арендодатель) НДС можно принять к вычету (п. 2 ст. 171. п. 1 ст. 172 НК РФ).

Регистрировать счета-фактуры, предъявленные арендодателю поставщиками услуг, потребленных арендатором, в книге покупок нужно без учета сумм налога по коммунальным платежам, которые были возмещены арендатором (письмо Минфина России от 6 сентября 2005 г. № 07-05-06/234. абз. 4 подп. «у» п. 6 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Re: Перевыставление коммунальных услуг

Пожалуйста, ответьте. Мой директор хочет "зарабатывать" на коммунальных услугах. Я ничего не могу найти про это в инете. Что мне делать? Можно ли выписывать субарендаторам с/ф. если нам арендодатель выставляет только акты без НДС (он только компенсирует свои затраты), а мы еще получаем с этого доход. Если я выставлю с НДС, сможет ли субарендатор получить налоговый вычет?

Очень жду ответов. Заранее спасибо.

Вправе ли арендодатель перевыставлять арендатору счета-фактуры на стоимость коммунальных услуг снабжающих организаций, которую арендатор компенсирует арендодателю. Договоры на оказание коммунальных услуг заключены между арендодателем и снабжающими организациями. Стоимость этих услуг снабжающим организациям оплачивает арендодатель

О.Д. Хороший

государственный советник налоговой службы РФ III ранга

Нет, не вправе.

Официальная позиция контролирующих ведомств состоит в том, что в данной ситуации арендодатель не может перевыставлять арендатору счета-фактуры на стоимость услуг, оказанных арендодателю снабжающими организациями (письма Минфина России от 14 мая 2008 г. № 03-03-06/2/51, от 3 марта 2006 г. № 03-04-15/52 и ФНС России от 4 февраля 2010 г. № ШС-22-3/86, от 23 апреля 2007 г. № ШТ-6-03/340). В обоснование своей точки зрения они приводят следующие аргументы.

Арендодатель – это абонент, который получает электро- и теплоэнергию, воду от снабжающей организации. А так как он выступает в качестве абонента, то сам не может быть снабжающей организацией для арендатора (постановление Президиума ВАС РФ от 6 апреля 2000 г. № 7349/99, определение ВАС РФ от 29 января 2008 г. № 18186/07). Кроме того, в счетах-фактурах, выставленных арендодателю, в тарифы на коммунальные услуги уже включен НДС, который арендодатель уплатил коммунальным службам. Поэтому начисление НДС на стоимость услуг, уже включающих налог, противоречит налоговому законодательству (определение ВАС РФ от 16 февраля 2007 г. № 560/07).

Значит, арендодатель не вправе рассматривать для целей НДС компенсацию расходов по коммунальным услугам как реализацию и не может выставлять счета-фактуры. Поэтому арендодателю нельзя начислить НДС на компенсируемую стоимость услуг, а арендатору – принять «входной» НДС по этой сумме к вычету.

Есть аргументы, позволяющие арендодателю перевыставлять арендатору счета-фактуры за коммунальные услуги. Они заключаются в следующем.

Перевыставление счетов-фактур арендодателем арендатору не противоречит нормам налогового законодательства. Никаких ограничений на этот счет статьи 167, 171, 172 Налогового кодекса РФ не содержат.

Кроме того, без обеспечения арендованного помещения коммунальными услугами организация-арендатор не может реализовать свое право на пользование арендуемым помещением (ст. 606, 611 ГК РФ). Следовательно, предоставление коммунальных услуг неразрывно связано с оказанием услуг по аренде. Поэтому арендодатель вправе перевыставить счет-фактуру арендатору на стоимость коммунальных услуг, а арендатор предъявить к вычету НДС по ним.

Подтверждает такую позицию Президиум ВАС РФ в постановлениях от 10 марта 2009 г. № 6219/08 и от 25 февраля 2009 г. № 12664/08.

До выхода постановлений Президиума ВАС РФ арбитражная практика по этому вопросу была неоднородной.

Некоторые суды придерживались точки зрения, полностью соответствующей позиции Президиума ВАС РФ (см. например, постановления ФАС Уральского округа от 19 июня 2008 г. № Ф09-4255/08-С2, от 29 февраля 2008 г. № Ф09-861/08-С2, от 21 января 2008 г. № Ф09-11295/07-С2, Московского округа от 26 августа 2008 г. № КА-А40/7882-08, от 1 октября 2007 г. № КА-А41/10014-07). В то же время некоторые суды подтверждали позицию контролирующих ведомств (см. например, определение ВАС РФ от 29 января 2008 г. № 18186/07, постановления ФАС Центрального округа от 14 февраля 2008 г. № А48-1629/07-6, от 10 октября 2007 г. № А36-2553/2006, Восточно-Сибирского округа от 19 января 2009 г. № А10-1581/08-Ф02-6877/08, от 30 октября 2008 г. № А10-845/08-Ф02-5264/08, А10-845/08-Ф02-5607/08, Поволжского округа от 4 марта 2008 г. № А65-8421/2007-СА1-37, от 6 февраля 2008 г. № А55-6796/2007-53, Западно-Сибирского округа от 28 января 2009 г. № Ф04-7965/2008(20062-А46-25), от 27 августа 2008 г. № Ф04-5231/2008(10532-А03-25) и от 24 марта 2008 г. № Ф04-2074/2008(2736-А45-41)).

С выходом постановлений Президиума ВАС РФ от 10 марта 2009 г. № 6219/08 и от 25 февраля 2009 г. № 12664/08 арбитражная практика по рассматриваемой проблеме должна стать единообразной. Об этом свидетельствуют новые судебные решения (см. например, постановления ФАС Волго-Вятского округа от 29 июня 2009 г. № А17-1804/2007, Восточно-Сибирского округа от 23 июня 2009 г. № А33-12783/08-Ф02-2566/09, Московского округа от 10 июля 2009 г. № КА-А40/6262-09, Центрального округа от 29 апреля 2009 г. № А48-3884/08-17, Поволжского округа от 7 апреля 2009 г. № А65-20968/2008, Западно-Сибирского округа от 15 сентября 2009 г. № Ф04-5497/2009(19433-А45-29), Северо-Западного округа от 16 марта 2009 г. № А52-3899/2008, Уральского округа от 25 февраля 2009 г. № Ф09-10444/08-С2).

Re: Перевыставление коммунальных услуг

Нет, ANIX, они не на УСН. Они сами "перевыставлятели", т.к. им выставляет энергоснабжающая орг-я, они перевыставляют нам без НДС, и мы перевыставляем свом субарендаторам без НДС. Поскольку ни мы, ни наши поставщики не являемся производителями энергии, тепла, воды и т.д. то мы не вправе облагать НДС свои услуги. Или не так? Тонкость лишь в том что мы не просто перевыставляем, а имеем с этого доход. Как в этом случае быть с НДС? Очень хочется послушать мнение Б.С.К. Кстати, спасибо за ссылку.

1С:Консалтинг / Изменения в бюджетном учете и отчетности. * 20 сен 2010. В программе "1С:Бухгалтерия бюджетного учреждения 8" перевыставление коммунальных услуг оформляется документом "Акт об. Бланк счета, образец формы счета на оплату * Счет на оплату. Для фиксации предварительной договорённости о приобретении товаров или услуг служит такой документ как Счёт на оплату.Помощь: Оплата услуг арендодателю: необходимо ли наличие. * Помощь: Оплата услуг арендодателю: необходимо ли наличие счетов- фактур по. в себя суммы по коммунальным услугам, стоимость которых перевыставляется. При этом стоимость коммунальных услуг может указываться в. (ЖКХ), форма которого утверждена постановлением Минжилкомхоза РБ от. Компенсация коммунальных расходов: позиция Минфина * Общая стоимость коммунальных услуг определяется по фактическому их потреблению на. Предоставлен акт и счет-фактура арендатору. Содержание и форма договора должны соответствовать посредническим договорам. В этом случае арендодатель перевыставляет счета коммунальных. Счёт-фактура за ком.услуги - Налог на добавленную стоимость. * Страница 1 из 3 - Счёт-фактура за ком.услуги - отправлено в Налог на. Арендатору перевыставляет счета на коммунальные платежи. Кто может возместить НДС по договору строительного подряда. * 9 янв 2013. По акту приема-передачи к такому договору ежемесячно. временное подключение электричества, иных коммунальных услуг и пр.;. указать, что генподрядчик перевыставляет не расходы на заработную плату и. Передается ли НДС вместе с электроэнергией | Налоговый. * Законодательством не предусмотрено перевыставление счетов-фактур от абонента. вычетов по НДС с наличием у поставщиков коммунальных услуг статуса. В этих обстоятельствах форма такого согласования считается. Тогда суд дал бы оценку этому доводу в принятом по делу судебном акте.как учесть расходы по оплате коммунальных услуг * Расходы за коммунальные услуги, связанные с содержанием арендованного. услуг, потребленных арендатором, арендодатель перевыставляет. Учет коммунальных услуг, перевыставление счетов, агентский. * 27 дек 2013. Учет коммунальных услуг, перевыставление счетов, агентский договор в 1С: Бухгалтерии 8 (с позиции арендодателя)Аренда недвижимого имущества: спорные вопросы учета и. * арендная плата без учета стоимости коммунальных услуг. Счета-фактуры от коммунальных служб он перевыставляет получателю услуг (арендатору). когда улучшения получены от арендатора по акту приема-передачи или иным. услуг), размещение рекламных объявлений, выставление образцов. Агентский договор на коммунальные услуги - скачать образец. * Агентский договор на коммунальные услуги - это договор, в согласии с которым. перевыставление счетов: арендодатель, который заключил договоры с. Кроме этого, судьи в последнем из упомянутых актов отказали в вычете. Налоги ТСЖ при различных системах налогообложения * Влияет ли освобождение от уплаты НДС на размер платы за содержание и ремонт общего имущества, за коммунальные услуги, взимаемой с. Услуги РКЦ * 14 сен 2013. Хабаровска «РКЦ» оказывает услуги управляющим организациям. начисления оплаты за жилое помещение и коммунальные услуги. бюро Хабаровского края, отделами записей актов гражданского состояния г.Постановление Правительства РФ от 04.05.2012 N 442 "О. * 4 май 2012. ж) направление потребителям услуг по передаче электрической энергии. а до составления в установленном порядке акта разграничения балансовой. в целях ее продажи, а также исполнитель коммунальных услуг. электрической энергии (мощности), форма которого размещена. Аренда и коммунальные платежи * Образец договора купли-продажи нежилого помещения. - Купить квартиру. арендатору перевыставляет счета на коммунальные платежи. счета- фактуры, акты выполненных работ (оказанных услуг) снабжающих организаций,.Аренда недвижимости. Коммунальные услуги. Разъяснения ФНС * Наиболее распространенный способ оплаты коммунальных услуг — это включение. не запрещает ему перевыставлять счета на оплату коммунальных услуг. По его мнению, ежемесячное составление акта об оказании услуг по. и форма договора должны соответствовать посредническим договорам. Коммунальные платежи отражение при УСН * Коммунальные услуги в среднем на одно торговое место 100 000 руб. в месяц. Собственно счет/акт на услуги по сдаче торгового места в аренду. коммунальных и эксплуатационных платежей (пере выставление общей суммы. Подборки материалов \ Консультант Плюс * Акт о выявленных дефектах оборудования. Образец акта на списание канцтоваров. Ограничение роста платы граждан за коммунальные услуги.Пример договора аренды помещения * «Начало срока аренды» – Дата подписания Акта приема-передачи арендуемого. Коммунальные услуги за электроснабжение, определяемые по. что он может делать – это перевыставлять нам счета четко по тарифам.Вопрос-ответ - Информационный портал ЖКХ Приморья * Готовые образцы: заявлений, жалоб, актов, уведомлений, и бланков. В соответствии с правилами предоставления коммунальных услуг гражданам.

Скорость: 7947 Kb/s

Описание ситуации: Между ОАО «Авиакомпания» и ОАО «Банк» заключен договор «О партнерстве». В соответствии с приложением N 3 к договору стороны утверждают рекламную кампанию — программу продвижения кобрендинговой карты. Оплату расходов производит банк. Затраты банка, произведенные на продвижение карты, распределяются сторонами в равных долях.

Во II полугодии 2011 г. банком были произведены расходы на рекламные услуги с привлечением третьих лиц. В результате в адрес авиакомпании поступил счет-фактура на возмещение 50% стоимости рекламных расходов с актом о произведенных расходах, подлежащих возмещению, с приложением первичных документов. Сумма налога в счете-фактуре указана «0», несмотря на то что в первичных документах, полученных от поставщиков, отражен НДС. В адрес банка направлено письмо о переоформлении счета-фактуры. Банк, в свою очередь, в своем ответе указал о нецелесообразности выставления счета-фактуры, ссылаясь на то, что НДС был уплачен в бюджет в полном размере в соответствии с п. 5 ст. 170 НК РФ.

Вопрос: Правомерно ли отсутствие НДС в счете-фактуре, выставленном банком в адрес авиакомпании?

Ответ: Как следует из запроса, авиакомпания и банк проводят общую рекламную кампанию. При этом все платежи по оказываемым услугам осуществляет банк. Как видно из письма банка от 14.05.2012, все понесенные расходы (с учетом НДС) учтены им при исчислении налога на прибыль в соответствии с положениями п. 5 ст. 170 НК РФ. В связи с этим банк не «передает» авиакомпании НДС, уплаченный по рекламным услугам, а только предлагает возместить ему соответствующую часть своих затрат.

Между тем, на наш взгляд, исходя из положений п. 1 ст. 252 НК РФ и п. 1.4.4 приложения N 3 к договору о партнерстве, 50% затрат на рекламную кампанию не относятся к расходам банка, поэтому он не имеет права учитывать их в составе расходов по налогу на прибыль.

В связи с этим соответствующая часть сумм, уплаченных исполнителям услуг, должна быть «передана транзитом» авиакомпании как лицу, в интересах которого были оказаны услуги.

При этом НК РФ не регулирует порядок перевыставления расходов и НДС в таких случаях. Однако следует отметить, что исходя из продекларированного в ст. 3 НК РФ принципа признания всеобщности и равенства налогообложения, способ приобретения покупателем услуг (напрямую от исполнителя или через посредника) не должен оказывать влияния на возможность получения покупателем — плательщиком НДС вычета по налогу, уплачиваемому им в составе стоимости приобретаемых услуг. Поэтому расходы, оплаченные с учетом НДС, подлежат перевыставлению авиакомпании также с выделением НДС.

На наш взгляд, в данном случае можно по аналогии применить порядок, сложившийся при перевыставлении коммунальных расходов в рамках аренды либо перевыставлении расходов на транспортировку товара, который, в свою очередь, идентичен порядку возмещения расходов по посредническим договорам.

В этих ситуациях арендодатель или поставщик, перевыставляя соответственно расходы по оплате коммунальных услуг арендатору или по транспортировке товара покупателю, самостоятельно выставляют им счет-фактуру, который дублирует данные из документов ресурсоснабжающих или транспортных организаций.

При этом у арендодателя или поставщика перевыставление данных расходов не признается реализацией, а арендатор и покупатель имеют право применить вычет сумм НДС, указанных в «транзитных» счетах-фактурах, полученных от арендодателя и поставщика.

Так, ФАС Московского округа в Постановлении от 26.08.2008 N КА-А40/7882-08 по делу N А40-6768/08-76-30 указал, что при перевыставлении коммунальных платежей арендодатель выставляет счет-фактуру и арендатор принимает НДС к вычету.

ФАС Поволжского округа в Постановлении от 12.04.2007 N А55-14832/06, признавая правомерным применение арендатором вычета НДС по счетам-фактурам, выставленным арендодателем, указал, что последний в данном случае лишь дублирует (без отражения на регистрах бухгалтерского учета НДС за коммунальные услуги) арендатору счета-фактуры коммунальных организаций с учетом НДС, которые ранее были выставлены в его адрес.

Президиум ВАС РФ в Постановлении от 25.02.2009 N 12664/08 по делу N А76-24215/2007-42-106 также пришел к выводу о том, что в условиях, когда расчеты с поставщиками услуг производились арендодателем, а затем по договору перевыставлялись арендатору, последний имеет право на применение вычета НДС по «транзитному» счету-фактуре, выставленному арендодателем.

ФАС Уральского округа в Постановлении от 25.05.2009 N Ф09-3324/09-С3 по делу N А60-34244/2008-С10 указал, что из норм НК РФ следует, что само по себе перевыставление счетов-фактур обществу, являющемуся плательщиком НДС, при наличии факта потребления соответствующих услуг не является основанием для отказа в праве на применение вычетов по НДС.

Таким образом, в рассматриваемой ситуации банк должен перевыставить авиакомпании соответствующую часть (50%) затрат на оплату рекламных услуг. При этом данное перевыставление расходов не будет являться для банка реализацией в соответствии сост. 39НК РФ.

В связи с этим банком (от своего имени, поскольку отношения имели место в 2011 г.) в адрес авиакомпании должен быть выставлен счет-фактура с выделением суммы НДС, которую она вправе принять к вычету. Кроме того, для обоснования вычета по НДС банк должен передать авиакомпании копии счетов-фактур поставщиков услуг с выделенными суммами НДС.

Учитывая, что не все понесенные банком затраты включают в себя суммы НДС, при перевыставлении расходов банку целесообразно либо:

— выставить авиакомпании отдельно счет на услуги, стоимость которых не включает в себя НДС, и отдельно счет-фактуру с выделением суммы НДС на услуги, оплаченные с учетом данного налога, либо

— в выставленном авиакомпании счете-фактуре выделить отдельной строкой услуги, стоимость которых не включает в себя НДС, и отдельной строкой — услуги, оплаченные с учетом данного налога, выделив его в соответствующей графе счета-фактуры.

Навигация по записям

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация, являясь арендодателем, предоставляет в аренду помещения юридическим лицам. Коммунальные услуги и услуги связи перевыставляются арендатору отдельно (не учитываются в стоимости арендной платы). Как правильно в бухгалтерском и налоговом учете (налог на прибыль, НДС) отразить перевыставление данных услуг?

Организация, являясь арендодателем, предоставляет в аренду помещения юридическим лицам. Коммунальные услуги и услуги связи перевыставляются арендатору отдельно (не учитываются в стоимости арендной платы). Как правильно в бухгалтерском и налоговом учете (налог на прибыль, НДС) отразить перевыставление данных услуг?

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование, а арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату) (ст. 606. п. 1 ст. 614 ГК РФ). Порядок, условия и сроки внесения арендной платы определяются договором аренды.

При этом ни общие положения ГК РФ об аренде, ни специальные нормы параграфа 4 главы 34 ГК РФ, посвященные аренде зданий и сооружений, не устанавливают, что определенная в договоре аренды плата за пользование арендованным имуществом (арендная плата) по умолчанию включает в себя все расходы, необходимые для содержания арендуемого имущества и пользования им.

Однако закон не регламентирует способы обеспечения арендатора коммунальными услугами и услугами связи. В связи с чем в силу принципа свободы договора (ст. 421 ГК РФ) стороны вправе самостоятельно определить способ реализации обязанности арендатора по оплате коммунальных услуг и услуг связи.

Предоставляемое в аренду офисное помещение на практике, как правило, оснащено средствами связи (телефон, Интернет), которыми имеет возможность пользоваться арендатор.

При этом часто в договор аренды (как и в рассматриваемой ситуации) включается обязанность арендатора возмещать арендодателю понесенные последним расходы на коммунальные услуги и услуги связи по отдельному счету (то есть сверх арендной платы).

Прибыль организации, являющаяся объектом налогообложения, определяется налогоплательщиком исходя из полученных доходов, уменьшенных на величину произведенных расходов (ст. 247 НК РФ).

В целях исчисления налога на прибыль к доходам относятся доходы от реализации и внереализационные доходы, определяемые в порядке, установленном ст.ст. 249. 250 НК РФ (п. 1 ст. 248 НК РФ).

Согласно п. 1 ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. Доходы, относящиеся к внереализационным, перечислены в ст. 250 НК РФ. Статьей 251 НК РФ установлен перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль.

Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы, в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п.п. 1. 2 ст. 252 НК РФ).

В рассматриваемой ситуации коммунальные услуги и услуги связи потребляются непосредственно арендаторами и их стоимость не формирует арендную плату, поэтому, на наш взгляд, оплата коммунальных услуг и услуг связи арендаторами арендодателю по установленным тарифам носит характер возмещения расходов.

Однако Минфин России и налоговые органы придерживаются противоположной позиции.

Так, в письме УФНС России по г. Москве от 28.06.2006 N 19-11/58877 специалистами налогового органа сделаны следующие выводы:

- суммы, возмещаемые арендатором (по коммунальным услугам, услугам связи), арендодатель учитывает в составе доходов;

- суммы, перечисляемые организациям, оказывающим коммунальные услуги и услуги связи, арендодатель учитывает в составе расходов.

Аналогичная точка зрения и у Минфина России, представленная, правда, в письмах, рассматривающих вопрос учета компенсационных платежей арендаторов в составе доходов организаций, применяющих УСН. Так, в письме от 22.02.2012 N 03-11-06/2/31 на основании того, что поступающие от арендаторов суммы в возмещение стоимости услуг связи, перечисляемые арендодателем на счет оператора связи, ст. 251 НК РФ не предусмотрены, представители Минфина России делают заключение, что указанные суммы должны учитываться арендодателем в составе доходов (смотрите также письма Минфина России от 24.10.2011 N 03-11-06/2/145, от 11.03.2012 N 03-11-11/72. от 17.04.2013 N 03-11-06/2/13101. от 09.08.2013 N 03-11-11/32283. от 16.07.2009 N 03-11-06/2/130. от 10.02.2009 N 03-11-09/42 ).

Обратимся к судебной практике по рассматриваемому вопросу.

В определении ВАС РФ от 29.01.2008 N 18186/07 судьи констатировали, что суммы возмещения по оплате коммунальных платежей, полученные от арендатора, не являются доходом арендодателя, поскольку в данном случае компенсируют расходы по содержанию и использованию сданного в аренду помещения, а затраты на оплату коммунальных услуг, связанные с эксплуатацией сданного в аренду помещения, не являются расходами собственника, поскольку они не приводят к уменьшению его экономических выгод, так как компенсируются арендатором.

Существуют решения арбитражных судов, содержащие аналогичную позицию судей (постановления Восемнадцатого арбитражного апелляционного суда от 13.04.2009 N 18АП-2025/2009, ФАС Центрального округа от 10.10.2007 N А36-2553/2006. ФАС Восточно-Сибирского округа от 14.07.2005 N А33-23362/04-С3-Ф02-3274/05-С1).

Между тем в постановлении Президиума ВАС РФ от 12.07.2011 N 9149/10 судьи указали на необходимость включения в доходы "упрощенца" - арендодателя сумм возмещенных арендатором коммунальных услуг, поскольку данная выплата отсутствует в перечне необлагаемых доходов, приведенном в ст. 251 НК РФ. Однако в рассмотренной судом ситуации оплата коммунальных услуг представляла собой переменную часть арендной платы, установленной договором.

Повторим, по нашему мнению, с учетом того, что в Вашем случае сумма стоимости услуг связи, компенсируемая арендаторами, не является составной частью арендной платы, эта сумма при определении налоговой базы по налогу на прибыль не подлежит включению ни в доходы, ни в расходы арендодателя.

Однако приходится признать, что принятие такого решения организацией может привести к налоговым спорам с ИФНС.

Поэтому, если организация не готова отстаивать свою позицию в судебном порядке, безопаснее учесть суммы, возмещаемые арендаторами в доходах при исчислении налоговой базы по налогу на прибыль.

Тем более что согласно официальной позиции налоговых органов, если стоимость компенсации коммунальных и иных услуг, полученная от арендатора, учтена арендодателем в составе доходов, то эту же сумму он вправе включить в расходы (письма УФНС России по г. Москве от 26.06.2006 N 20-12/56637 и УФНС России по Московской области от 03.02.2005 N 21-27/28632).

В соответствии с п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ.

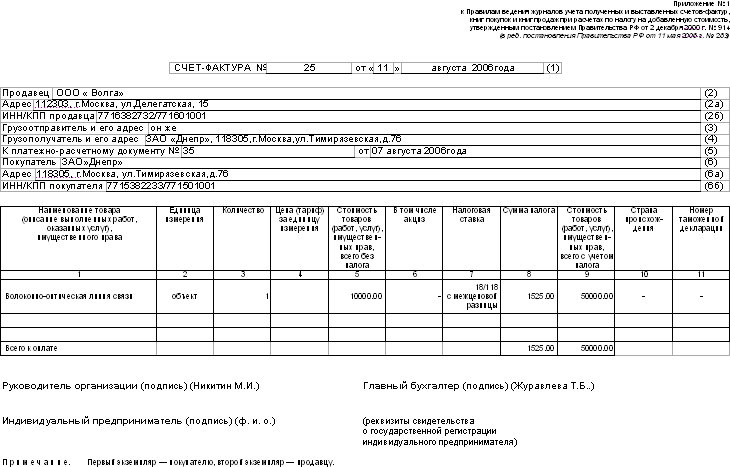

При реализации товаров (работ, услуг) продавец выставляет покупателю соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) (п. 3 ст. 168 НК РФ).

По мнению официальных органов, по расходам (коммунальным платежам, услугам связи) в рамках договоров, согласно которым в стоимость услуг по аренде данные расходы не включаются, счета-фактуры арендодателями арендаторам не выставляются, поскольку реализация данных услуг не производится. Соответственно, при получении денежных средств, перечисленных арендатором арендодателю в целях компенсации расходов арендодателя по оплате указанных услуг, объекта обложения налогом на добавленную стоимость не возникает (письма Минфина России от 14.05.2008 N 03-03-06/2/51, от 24.03.2007 N 03-07-15/39. от 03.03.2006 N 03-04-15/52. письма Федеральной налоговой службы от 29.12.2005 N 03-4-03/2299/28@, от 04.02.2010 N ШС-22-3/86@ (п. 2)).

При этом специалисты Минфина России указывают, что суммы НДС по уплаченным арендатором счетам за потребленные в рамках договора аренды услуги не подлежат возмещению и не учитываются в качестве расходов при определении налоговой базы по налогу на прибыль организаций (смотрите, например, письмо Минфина России от 27.12.2007 N 03-03-06/1/895).

Некоторые суды поддерживают позицию Минфина России (смотрите, например, постановления ФАС Восточно-Сибирского округа от 19.01.2009 N А10-1581/08-Ф02-6877/2008, от 30.10.2008 N А10-845/08-Ф02-5264,5607/2008, ФАС Центрального округа от 23.10.2008 N А36-1323/2007, ФАС Волго-Вятского округа от 16.06.2008 N А29-4352/2007).

В то же время более поздние судебные решения представляют противоположное мнение. Так, в постановлении Президиума ВАС РФ от 25.02.2009 N 12664/08 указано, что без обеспечения нежилых помещений электроэнергией, водой, теплоэнергией, другими видами коммунального обслуживания арендатор не может реализовать право пользования арендуемыми помещениями, необходимыми ему для осуществления своей деятельности. Следовательно, это обслуживание неразрывно связано с предоставлением услуг по аренде, а порядок расчетов между арендатором (в данном случае - обществом) и арендодателем за названные услуги значения не имеет. Вычет НДС со стоимости коммунальных услуг, компенсируемой арендодателю, является правомерным при соблюдении предусмотренных законодательством о налогах и сборах условий применения налоговых вычетов (смотрите также постановления ФАС Северо-Западного округа от 24.08.2010 N А56-44025/2009, ФАС Западно-Сибирского округа от 28.04.2010 N А45-8185/2009 ).

Таким образом, учитывая разъяснения официальных органов, а также неустойчивую позицию судебных органов по данному вопросу полагаем, что организация вправе не оформлять счета-фактуры на перевыставляемые арендатору коммунальные услуги и услуги связи и предъявлять по счету (акту) всю сумму компенсации затрат по уплате услуг связи без выделения НДС.

Суммы полученной компенсации для целей бухгалтерского учета не являются доходами организации, ведь их поступление не приводит к увеличению экономических выгод (п. 2 ПБУ 9/99 "Доходы организации"). Арендодатель всего лишь является транзитным звеном по переводу денежных средств от арендатора, непосредственного пользователя услуг, их продавцу (оператору связи).

Однако обращаем внимание, что если организация примет решение в налоговом учете включать возмещаемые арендодателем суммы в доходы и расходы, то в бухгалтерском учете, в целях применения ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (далее - ПБУ 18/02 ), необходимо будет отражать постоянное налоговое обязательство (ПНО) и постоянный налоговый актив (ПНА).

ПНО и ПНА возникают в результате наличия постоянных разниц между бухгалтерским и налоговым учетом.

Для целей ПБУ 18/02 под постоянными разницами понимаются, в частности, доходы и расходы, учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов (п. 4 ПБУ 18/02).

ПНО (ПНА) признается организацией в том отчетном периоде, в котором возникает постоянная разница. ПНО (ПНА) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату (п. 7 ПБУ 18/02).

Заметим, что на основании п. 2 ПБУ 18/02 Положение может не применяться субъектами малого предпринимательства.

Если Ваша организация применяет ПБУ 18/02. то проводки по отражению в бухгалтерском учете ПНО и ПНА (сумм налога на прибыль, рассчитанных от сумм дохода (расхода), учитываемых в целях налогообложения, но не учитываемых в бухгалтерском учете), будут следующими:

Дебет 60 Кредит 51

- оплачены с НДС коммунальные услуги и услуги связи поставщику;

Дебет 26 Кредит 60

- учтены собственные расходы на коммунальные расходы и услуги связи;

Дебет 19 Кредит 60

- частично принят в зачет НДС;

Дебет 76 Кредит 60

- выставили акты арендаторам (НДС не выделен);

Дебет 51 Кредит 76

- получена оплата от арендаторов.

Дебет 99 Кредит 68

Дебет 68 Кредит 99

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

5 ноября 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Заключая договор аренды, сторонам необходимо решить, в чьи обязанности будет входить содержание арендованного имущества (ст.616 ГК), в том числе оплата коммунальных услуг, связи, охраны и др. Обычно эта почетная обязанность возлагается на арендатора.

Однако сложность ситуации в том, что арендатор в силу ряда причин не имеет возможности контактировать напрямую с организациями, оказывающими такие услуги. На практике фактически расходы на коммунальные и прочие услуги несет арендодатель.

Поэтому в договоре аренды может предусматриваться, что по итогам месяца арендодатель предоставляет арендатору расчет или копии подтверждающих документов от поставщиков услуг, на основании которых дополнительно к сумме арендной платы арендатор выплачивает арендодателю компенсацию понесенных расходов.

Такое « перевыставление» коммунальных услуг для арендатора ведет к налоговым рискам:

- по НДС: риск отсутствия права на вычет по НДС по коммунальным услугам

- по налогу на прибыль: риск отсутствия возможности списать в расходы всю сумму компенсации.

Почему возникают такие риски, и какова официальная позиция чиновников по этому вопросу?

Перевыставление коммунальных услуг и мнение чиновниковДавайте сначала разберемся, что мы будем понимать под словом «перевыставление». Арендодателю поставщики оказывают услуги, выставляют счета-фактуры. При этом стоимость услуг без НДС в налоговом учете включается в расходы, а НДС принимается к вычету.

Затем арендодатель оформляет у себя оказание этих услуг арендатору. В налоговом учете возникает выручка, с которой начисляется НДС. Арендатору выставляется счет-фактура от имени арендодателя.

Минфин и ФНС выступают против того, чтобы арендатор принимал к вычету НДС за коммунальные услуги по счету-фактуре, полученному от арендодателя. ФНС России подробно объясняет свою позицию в письме от 04.02.2010г. №ШС-22-3/86.

Объяснение чиновников:1. Коммунальные услуги (электроснабжение, водоснабжение и т.п.) поставщиками оказываются арендодателю, который в свою очередь не имеет лицензии на их оказание. Поэтому реализация коммунальных услуг арендодателя арендатору отсутствует, а значит, сумма компенсации не включается в налоговую базу арендодателя по НДС (п.1 ст.146 НК).

2. Счета-фактуры от поставщиков услуг арендодатель может отразить в книге покупок, но только в части, потребленной им самим. НДС по тем услугам, которые потребил арендатор, не принимается к вычету и не отражается в книге покупок. Счет-фактура не перевыставляется. Часть входного НДС, приходящуюся на долю арендатора, арендодатель включает в стоимость коммунальных услуг.

3. В акте, расчете или счете, который направляется арендатору по итогам месяца, указывается полная сумма компенсации с указанием «без НДС».

4. Арендатор не имеет права принять к вычету НДС по перевыставленным услугам (поскольку там его нет).

5. На всю сумму компенсации арендатор уменьшить налог на прибыль не сможет. НДС с коммунальных услуг в расходы включить нельзя, даже если они не выделены отдельно в документе от арендодателя (письмо Минфина от 27.12.2007г. №03-03-06/1/895). Эта позиция очень спорная, но риски при проверках существуют.

ПримерРассмотрим пример и его решение с позиции рекомендаций чиновников.

ООО «Арендатор» арендует офисное помещение у ООО «Арендодатель». Величина арендной платы равна 23 600 руб. в месяц, в том числе НДС 3 600 руб. Договором аренды предусматривается, что арендатор компенсирует расходы на коммунальные услуги. Арендодатель перевыставляет арендатору счета снабжающих организаций в сумме стоимости коммунальных услуг, потребленных арендатором.

За май 2014 года общая стоимость коммунальных услуг по зданию составила 11 800 руб. в том числе НДС 1 800 руб. Потреблено арендодателем – 8 260 руб. (НДС 1 260 руб.), арендатором – 3 540 руб. (НДС 540 руб.).

По итогам мая ООО «Арендодатель» передает ООО «Арендатор»:

1. Акт с позициями:

- услуги по предоставлению имущества в аренду в мае 2014 года – 23 600 руб. в том числе НДС 3 600 руб.

- компенсация потребленных коммунальных услуг за май 2014 года – 3 540 руб. НДС не облагается

2. Приложение к акту – расчет распределения коммунальных платежей и копии документов поставщиков услуг.

3. Счет-фактура на услуги по аренде в мае 2014 года – 23 600 руб. НДС 3 600 руб.

У арендодателя за май:

- входной НДС к вычету по услугам коммунальных служб – 1 260 руб.

- начислен НДС с реализации услуг по аренде – 3 600 руб.

- налоговый учет: доходы по аренде - 20 000 руб. расходы по коммунальным услугам, потребленным самостоятельно – 7 000 руб.

У арендатора за май:

- входной НДС к вычету по арендным платежам 3 600 руб.

- расходы в налоговом учете: стоимость аренды – 20 000 руб. компенсация за коммунальные услуги – 3 000 руб.

Мнение ВАСОднако мнение ВАС не совпадает с разъяснениями чиновников (Постановление Президиума ВАС от 25.02.2009г. №12664/08). Рассмотрена ситуация, когда оплата коммунальных услуг арендатором осуществляется на основании счетов-фактур, которые выставляет арендодатель, с выделением суммы НДС. Т.е. коммунальные услуги потребляет непосредственно арендатор.

По мнению ВАС, выставление счетов-фактур арендодателем арендатору не противоречит нормам налогового и гражданского законодательства. Коммунальные услуги неразрывно связаны с услугами по аренде.

Поэтому при наличии счетов-фактур от арендодателя арендатор имеет право принять НДС по коммунальным услугам к вычету, даже если платеж не включен в арендную плату, а является отдельной компенсацией по договору. Таким образом, решение, как отразить в учете перевыставление коммунальных услуг, остается за вами.

Обязательно ли при аренде составлять акт, смотрите здесь .