Рейтинг: 4.6/5.0 (1888 проголосовавших)

Рейтинг: 4.6/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

Налоговый вычет на ребенка является законодательно установленной налоговой льготой, служащей для уменьшения налоговой базы (дохода, облагаемого налогами) физических лиц. То есть, стандартный детский налоговый вычет - это фиксированная часть дохода, который не подлежит налогообложению. Поэтому, если у работника есть один или несколько детей, то при использовании такого налогового вычета, он получит большую сумму денег, так как НДФЛ будет удерживаться не с общей суммы зарплаты, а только с ее части. Для уменьшения суммы налога необходимо выразить свое желание на использование налогового вычета - необходимо подать заявление на имя директора на месте работы или представить документы в налоговую инспекцию.

Условия предоставления вычета на детей Физическое лицо имеет право на получение детского налогового вычета при таких условиях:Образец заявления на детский вычет в одинарном и двойном размере вы можете получить на своей работе, налоговой инспекции или скачать его здесь:Заявление на стандартный вычет .Заявление на вычет в двойном размере .Комментарии к заявлению Если работник ранее не подавал заявление и документы на получение вычета на ребенка, то работодатель по закону не обязан предоставлять такую услугу самостоятельно, независимо от любых изменений, касающихся вычета;Если работник не получал вычеты в предыдущие годы, то ему необходимо обратиться в местную налоговую инспекцию с подтверждающими документами о неполучении вычета (справки 2 - НДФЛ, заявление и др.);

Налоговый вычет на ребенка в двойном размере Если один из родителей (законных представителей) отказывается от предоставления налогового вычета, то второй родитель может получать его в двойном размере. Для отказа от вычета родитель должен работать и иметь работу, доход от которой облагается налогом 13%. Нельзя отказаться в пользу супруга от вычета, если вы:Здравствуйте! Нужно ли каждый год писать новое заявление на налоговый вычет 2014 на детей? ЕленаЕлена, если у налогоплательщика не закончилось право на получение налогового вычета по каким-то причинам, то повторного представления заявления работодателю от вас не требуется.Скажите, пожалуйста, изменились ли в 2016 году стандартные налоговые вычеты на детей? ОксанаОксана, размер детских вычетов в 2016 году не изменился. Их размеры вы можете посмотреть в статье выше.Кто получит налоговый детский вычет, если родители в разводе? Спасибо.Любой родитель имеет право на стандартный детский вычет, если платит алименты, или ребенок находится на его иждивении. Причем право на вычеты имеют также новые супруги, если их вторая половина вносит вклад в содержание ребенка отчислениями алиментов или обеспечивает, живя совместно.

Заявление на получение стандартного налогового вычета по НДФЛ на ребенка может потребовать для уведомления работодателя о необходимость учитывать данную льготу при расчете подоходного налога в заработной платы работника.

Заявление пишется лично работником, желающим получить данный вычет на детей. Право на льготу, выраженное в заявлении, подкрепляется документами, который работник прикладывает к заявлению. Это должны быть документы, способные подтвердить, что действительно имеются дети указанного в заявлении возраста.

Такими документами могут стать свидетельство о рождении, где записаны родители ребенка. Следует сделать копию со свидетельств на тех детей, на которых положен вычет по НДФЛ — не достигшие 18 лет, а также достигшие 18 лет и обучающиеся при этом на очной форме обучения.

Если работодатель получает от работника такое заявление, то при расчете НДФЛ от начисленной величины заработной платы будет отниматься величина положенного вычета на детей. Налог считает от разности зарплаты и вычета.

В 2016 году установлены следующие размеры стандартного вычета по НДФЛ на детей (в рублях):

Образец заявления на вычет на ребенка можно скачать внизу статьи в формате word.

Как написать — образец заявления Бланк заявление проще всего оформить вручную на листе бумаги формата А4. Ручкой пишется информация о том, кому предназначено заявления (ФИО руководителя, должность, название организации), а также кем оно пишется (ФИО и должность работника). Сведения об адресате пишутся в дательном падеже, о заявителе — родительном.

Бланк заявление проще всего оформить вручную на листе бумаги формата А4. Ручкой пишется информация о том, кому предназначено заявления (ФИО руководителя, должность, название организации), а также кем оно пишется (ФИО и должность работника). Сведения об адресате пишутся в дательном падеже, о заявителе — родительном.

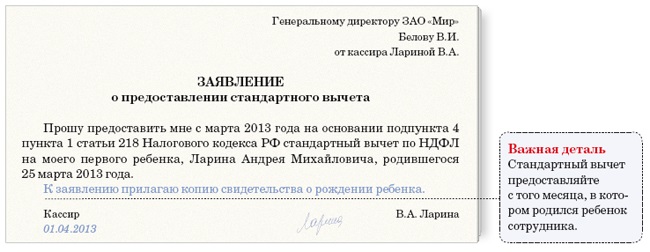

Далее пишется заголовок и текст. В тексте в свободной изложении сообщается просьба работника представить стандартный налоговый вычет по НДФЛ на детей и приводится список этих детей — ФИО, возраст. Также не лишним будет сослаться в тексте заявления на статью Налогового кодекса РФ, дающую право данной категории налогоплательщиков, получить вычет по НДФЛ (пп.4 п.1 ст.218 НК РФ).

Также нужно указать желаемый размер вычета. В приложении указывается, что свидетельства о рождении прилагаются.

Если ребенку больше 18, но меньше 24 лет, и он учится на очной форме обучения, то следует для обоснования получения вычета на ребенка приложить также справку из учебного заведения, подтверждающую очную форму.

Если ребенок является инвалидом 1 или 2 группы, и работнику положен повышенный размер вычета, то также следует приложить документы, подтверждающие инвалидность.

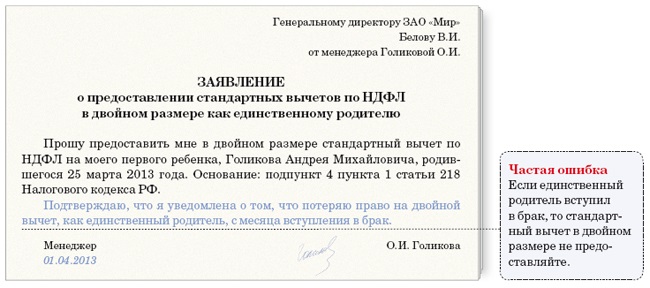

Если вычет желает получить родитель, воспитывающий ребенка в одиночку, то вычет увеличивается в 2 раза, но нужно приложить подтверждающие документы, о том что работник является единственным воспитателем ребенка.

Еще один случай, когда можно получить стандартный вычет в двойном размере — это отказ второго родителя от получения вычета по месту своей работ. При этом к заявлению нужно приложить справку с места работы второго родителя о том, что он не получает данную льготу.

Все прилагаемые документы должны быть перечислены в приложении в тексте заявления. Скачать пример оформления можно ниже.

Заявление на вычет на детей по НДФЛ образец — скачать .

В связи с внесением изменения в пп.4, п.1 статьи 218 Налогового кодекса Российской Федерации и увеличения с 01.01.2016 размера стандартного налогового вычета родителям и др.категориям лиц за ребенка-инвалида до 12 000 рублей (до 6000 для пекунов и др.), возникло несколько вопросов, требующих разъяснения от ведомства.

В письме от 2 февраля 2016 года № 03-04-05/4977 МинФин пояснил, что предоставление стандартных налоговых вычетов на каждого из детей, в том числе на ребенка-инвалида, не предусматривает суммированияс другими детскими вычетами. Родителю, усновителю, опекуну и другим лицам, поименованным для заявления данных вычетов, следует выбирать только один из вычетов.

Как следует из п.4 ст. 218 НК стандартный налоговый вычет на детей предоставляется в следующих размерах:

1 400 рублей - на первого ребенка

1 400 рублей - на второго ребенка,

3 000 рублей - на третьего ребенка и последующих.

12 000 рублей - (родителю, супругу родителя, усыновителю на обеспечении которых находитя ребенок) на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

6 000 рублей - (опекуну, попечителю, приемному родителю и супругу на обеспечении которых находится ребенок) на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Например. в семье, где на обеспечении родителей находятся трое детей в возрасте до 18 лет, второй по возрасту из которых является инвалидом, вычеты родителям будут предоставляться в следующих размерах:

1 400 рублей - на первого ребенка,

12 000 рублей - на второго ребенка (так как ребенок является инвалидом),

3 000 рублей - на третьего ребенка.

Таким образом, по мнению МинФин не допускается суммировать за ребенка-инвалида вычет в размере 12 000 рублей и 1 400 как за второго ребенка. Родителю следует заявлять только один вычет, в данном случае, наибольший по размеру.

В письмах МинФин напоминает о ранее выпущенном письме от 07.11.2013 N 03-01-13/01/47571. в котором говорится о главенствующем значении решений, постановлений, информационных писем Высшего Арбитражного и Верховного Суда Российской Федерации относительно разъяснительных писем самого МинФина.

Таким образом, если у Верховного или Арбитражного Суда РФ будет иное мнение по вопросам, рассмотренных МинФином, то налоговым органам следует руководствоваться мнением судов.

Действовать положения актов и писем Судов начинают со дня их размещения на официальных сайтах, либо со дня их официального опубликования.

Судебная практика является приоритетной.

В письме от 2 февраля 2016 года № 03-04-05/4973 МинФин рассмотрел вопрос предоставления двойного вычета единственному родителю ребенка-инвалида.

В связи с увеличением с 1 января 2016 года стандартного налогового вычета за ребенка-инвалида родителю до 12 000 рублей в месяц, двойной размер единственному родителю ребенка-инвалида составит 24 000 рублей в месяц.

Предоставляется данный вычет до достижения с начала года дохода в 350 000 рублей.

В письме МинФин дает также ответ кого следует считать единственным родителем:

"Единственным" может считаться мать в случае, когда отцовство ребенка юридически не установлено. Если сведения об отце ребенка в справке о рождении ребенка вносятся на основании заявления матери - мать является единственным родителем.

Статус единственного родителя прекращается с месяца, следующего за месяцем вступления в брак. В браке ребенок находится на обеспечении обоих родителей.

Родитель признается "единственным", если второй родитель умер, признан безвестно отсутствующим или объявлен умершим, что подтверждается соответствующими документами - данное разъяснение не содержится в письме, но является естественным фактом присвоения статуса "единственный родитель".

Двойной размер вычета единственному родителю (все ситуации):

2 800 рублей - на одного ребенка,

2 800 рублей - на второго ребенка,

6 000 рублей - на третьего и последующих детей,

24 000 рублей - единственному родителю, супругу родителя, усыновителю на обеспечении которых находится ребенок, на каждого ребенка-инвалида согласно пп.4, п.1, ст. 218 НК РФ (абз. 1),

12 000 рублей - единственному опекуну, попечителю, приемному родителю и супругу на обеспечении которых находится ребенок, на каждого ребенка-инвалида согласно пп.4, п.1, ст. 218 НК РФ (абз. 2).

Если есть вопросы, задавайте их в комментариях и укажите максимально полную информацию: когда учились, когда платили, когда лечились, кто и когда платил, даты свидетельств и актов передачи квартиры, кто собственник, стоимость жилья. Отвечайте за меня, кто сможет. Любое знание и опыт могут быть полезными. Елена

Образцы заполнения Деклараций по форме 3-НДФЛ:

Ответ: Вычет по НДФЛ на ребенка инвалида.

"Зарплата", 2007, N 10

ЛЬГОТЫ ДЛЯ РОДИТЕЛЕЙ

В статье рассмотрен порядок предоставления стандартного налогового вычета на детей и дополнительных оплачиваемых выходных дней для ухода за детьми-инвалидами.

В прошлых номерах <1> мы рассмотрели льготы, которые предусмотрены трудовым законодательством для родителей и будущих мам. В налоговом законодательстве для граждан, имеющих детей, тоже предусмотрен ряд льгот.

--------------------------------

<1> О льготах для беременных женщин см. статью "Сотрудники на особом положении" // Зарплата, 2007, N 2. - Примеч. ред.

О льготах, предусмотренных трудовым законодательством для работников, имеющих детей, см. статью "Какие льготы установлены родителям" // Зарплата, 2007, N 7. - Примеч. ред.

Физические лица вправе уменьшить свои доходы на стандартный налоговый вычет на детей, на социальные налоговые вычеты в случае оплаты обучения или лечения детей. Работодатель не вправе предоставлять социальный вычет. Чтобы получить его, работник должен написать заявление и приложить его к налоговой декларации, которую необходимо подать в налоговую инспекцию по окончании года. Об этом говорится в п. 2 ст. 219 Налогового кодекса. Работодатель имеет право предоставить стандартный налоговый вычет (п. 3 ст. 218 НК РФ).

Кто предоставляет вычет

Вычет на детей предоставляет организация или предприниматель, которые являются источником выплаты дохода для физического лица. Уменьшить на величину стандартного налогового вычета можно только те доходы, которые облагаются налогом на доходы физических лиц по ставке 13%. Такое правило установлено в п. 3 ст. 210 Налогового кодекса.

Если работник трудится в нескольких компаниях, он сам выбирает, по какому месту работы получать вычет (п. 3 ст. 218 НК РФ). При этом не имеет значения - основное это место работы или работа по совместительству, заключен трудовой или гражданско-правовой договор.

Кому предоставляется вычет

Согласно пп. 4 п. 1 ст. 218 Налогового кодекса стандартный налоговый вычет на детей вправе получить:

- родители, супруги родителей, на обеспечении которых находятся дети;

- опекуны или попечители, приемные родители.

На кого предоставляется вычет

Вычет можно предоставить на каждого ребенка в возрасте до 18 лет. Вычет положен и на детей более старшего возраста, если они являются учащимися очной формы обучения, аспирантами, ординаторами, студентами, курсантами. В этом случае их родители, супруги родителей, опекуны или попечители могут пользоваться вычетом, пока ребенку не исполнится 24 года. Вычет предоставляется и в том случае, если ребенок имеет собственные источники доходов.

Вычет начинают предоставлять:

- с месяца рождения ребенка или с месяца, в котором установлена опека (попечительство);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет прекращают предоставлять:

- в случае истечения срока действия либо досрочного расторжения договора о передаче ребенка на воспитание в семью;

- в случае смерти ребенка.

Вычет предоставляется до конца того года, в котором ребенок достиг 18 (24) лет.

Если ребенок заканчивает учебное заведение, но ему еще не исполнилось 24 года, его родители перестают получать вычет с месяца, следующего за месяцем окончания учебы (Письмо МНС России от 30.01.2004 N ЧД-6-27/100@).

Стандартный налоговый вычет на детей предусмотрен в размере 600 руб. за каждый месяц налогового периода. Вычет предоставляется до того месяца, в котором доход работника превысит 40 000 руб.

Вычет удваивается, если ребенок до 18 лет является инвалидом, а учащийся до 24 лет - инвалидом I или II группы. Двойная сумма вычета положена вдовам (вдовцам), одиноким и приемным родителям, опекунам или попечителям. Если вдова (вдовец) или одинокий родитель вступит в брак, они перестанут получать двойной вычет с месяца, следующего за месяцем вступления в брак.

Обратим особое внимание на предоставление вычета родителю, который платит алименты. До недавнего времени финансовое и налоговое ведомства считали, что ему можно предоставить вычет в размере 600 руб. в то время как родителю, с которым оставлен ребенок, положен вычет в размере 1200 руб. Об этом говорится в Письме Минфина России от 14.07.2006 N 03-05-01-04/213, Письмах УФНС России по г. Москве от 09.03.2007 N 28-10/21997 и от 30.03.2007 N 28-10/028734.

Однако в Письмах от 09.06.2007 N 03-04-07-01/117 и от 16.08.2007 N 03-04-05-01/273 специалисты Минфина России пояснили, что стандартный налоговый вычет в размере 1200 руб. на каждого ребенка за каждый месяц налогового периода может быть предоставлен только одному из одиноких родителей, на обеспечении которого находится ребенок. А другой родитель, в том числе уплачивающий алименты, вообще не имеет права на вычет.

Обратите внимание! Вычет на детей необходимо предоставить независимо от того, получает ли работник другой вид стандартного вычета (п. 2 ст. 218 НК РФ). Это может быть вычет за каждый месяц в размере 3000, 500 и 400 руб. (пп. 1, 2 и 3 п. 1 ст. 218 НК РФ).

Если работник устраивается на работу, сведения о его доходах и вычетах можно узнать из справки по форме 2-НДФЛ, которая утверждена Приказом ФНС России от 13.10.2006 N САЭ-3-04/706@. Ее выдает предыдущий работодатель на основании п. 3 ст. 230 Налогового кодекса.

Обратите внимание: если ребенка-инвалида воспитывает одинокий родитель, опекун (попечитель), вдова (вдовец) или приемный родитель, вычет составляет 2400 руб. в месяц. Такую позицию подтверждает Минфин России в Письме от 17.03.2005 N 03-05-01-03/20.

Какие документы должен представить работник

Вычет на детей можно предоставить работнику на основании его письменного заявления и документов, подтверждающих право на вычет. Заявление работник пишет в произвольной форме. Образец смотрите ниже.

Образец заявления о предоставлении вычета на ребенка

┌───────────────────────────────────────────────── ───────────────┐

│ Генеральному директору│

│ ЗАО "Осень"│

│ Золотову С.В.│

│ от юриста│

│ Лужина М.А.│

│ │

│ Заявление │

│ │

│ Прошу предоставить мне стандартный налоговый вычет по НДФЛ в│

│размере 600 руб. на мою дочь С.М. Лужину 1987 года рождения.│

│Основание - пп. 4 п. 1 ст. 218 Налогового кодекса. Документы,│

│подтверждающие право на применение вычета, прилагаю. │

│ │

│ Приложение │

│ 1. Копия свидетельства о рождении. │

│ 2. Справка об очной форме обучения. │

│ │

│ 6 февраля 2007 г. │

│ Лужин │

│ ----- │

└───────────────────────────────────────────────── ───────────────┘

В Налоговом кодексе нет перечня документов, с помощью которых налогоплательщик должен подтвердить право на получение стандартных налоговых вычетов на детей. Однако к ним можно отнести:

- свидетельство о рождении ребенка;

- справку учебного заведения, подтверждающую, что ребенок учится на очном отделении;

- документы, подтверждающие, что ребенок является инвалидом I или II группы.

Дополнительно представляются следующие документы:

- для вдов (вдовцов) - документы, подтверждающие вдовство (свидетельство о смерти супруга);

- для одиноких родителей, опекунов или попечителей - документы, подтверждающие, что указанные лица не состоят в зарегистрированном браке. Это может быть свидетельство о расторжении брака, паспорт, в котором отсутствует отметка загса о регистрации брака.

Ответ: Вычет по НДФЛ на ребенка инвалида.

А если родители в гражданском браке, в свидетельстве о рождении стоят оба родителя, но свидетельства о браке, есттно, нет. Как быть? Справку из ЖКО о совместном проживание (о составе семьи) и, соответственно, из-за этого вытекает иждевение? Была на онлайновском семинаре "Оплата труда с учетом последних изменений" 06.11.08 г. Там прозвучало, что никаких справок из ЖКО не нужно! (на вопросы, к сожалению, не смогла остаться) А как быть в такой ситуации с гражданскими браками? Не предоставлять вычет отцу? Но ведь он содержит ребенка. Подскажите.

Нынешний муж вправе получить вычет на этих детей (письмо от 05.09.12 № 03-04-05/8-1064 )

Кроме того, предусмотрен отдельный вычет на ребенка-инвалида. Он предоставляется на детей с инвалидностью в возрасте до 18 лет. Также он предоставляется на учащихся очной формы обучения, аспирантов, ординаторов, интернов и студентов в возрасте до 24 лет, если они являются инвалидами I или II группы. Размер вычета зависит от того, кто его получает. Если это родитель, его супруг (супруга), либо усыновитель, то вычет составляет 12 000 руб. в месяц на одного ребенка. Для приемного родителя, его супруга или супруги, попечителя и опекуна вычет составляет 6 000 руб. в месяц.

Нужно ли давать на ребенка-инвалида сразу два вычетаИз текста статьи 218 НК РФ можно сделать вывод, что на ребенка-инвалида полагается сразу два «детских» вычета. Первый — как на любого другого ребенка (1 400 руб. или 3 000 руб. в зависимости от очередности рождения), второй — как на инвалида (6 000 руб. или 12 000 руб. в зависимости от того, кто получает). Однако прямого ответа на вопрос, нужно ли давать оба вычета одновременно, в законе нет.

Специалисты Минфина России неоднократно разъясняли, что предоставить можно только один «детский» вычет, а именно тот, который связан с инвалидностью. В очередной раз такую точку зрения чиновники изложили в письме от 02.02.16 № 03-04-05/4977 (см. «Размер вычета на ребенка-инвалида не зависит от того, каким по счету родился этот ребенок »).

Но судьи придерживаются противоположного мнения. В обзоре, выпущенном Президиумом ВС РФ 21 октября 2015 года, говорится, что суммы вычетов на ребенка-инвалида плюсуются (подробнее об этом читайте в статье «Верховный суд РФ обобщил практику по спорам об НДФЛ: о каких выводах суда нужно знать бухгалтерам и работникам »). Это значит, что если ребенок с инвалидностью является, например, вторым в семье, то его родитель вправе ежемесячно получать вычет в размере 13 400 руб.(1 400 + 12 000).

Из-за отсутствия единого подхода работодателям приходится самим решать, сколько вычетов предоставить. При этом у тех, кто решится предоставлять оба вычета, есть хорошие шансы доказать свою правоту в суде.

За какой период предоставить «детский» вычетВ Налоговом кодексе четко сказано, что «детские» вычеты предоставляются до месяца, в котором доходы работника, рассчитанные нарастающим итогом с начала года, превысили 350 000 руб. Отметим, что в составе доходов не учитываются дивиденды, а также выплаты, освобожденные от НДФЛ (письмо Минфина России от 21.03.13 № 03-04-06/8872. см. «При определении предельной величины дохода, в отношении которого предоставляется вычет на ребенка, выплаты, освобождаемые НДФЛ, не учитываются »). Начиная с месяца, в котором данный рубеж пройден, вычеты на ребенка отменяются.

Приведем пример. Допустим, ежемесячный заработок сотрудника, имеющего детей, составляет 55 000 руб. Тогда в первом полугодии его доход будет равен 330 000 руб.(55 000 руб. х 6 мес.). Значит, в период с января по июнь включительно бухгалтер предоставит ему «детские» вычеты. В июле доход достигнет 385 000 руб.(55 000 руб. х 7 мес.). Поэтому в июле и последующих месяцах года вычеты на детей предоставляться не будут.

Еще одной причиной для отмены вычета является достижения ребенком возраста 18 лет. В отношении более взрослых детей, находящихся на очной форме обучения, таких причин две: либо окончание учебы, либо достижение возраста 24 года. Специалисты из Минфина объяснили: право на вычет сохраняется до конца года, в котором ребенку исполнилось 18 лет. В отношении студентов-«очников» это же правило звучит так: право на вычет сохраняется до конца года, в котором ребенку исполнилось 24 года, если обучение еще не закончено. Как только учеба завершена, то вне зависимости от возраста вычеты прекращаются (письмо от 22.10.14 № 03-04-05/53291 .; «Минфин разъяснил, за какой период предоставляется стандартный вычет по НДФЛ на детей »).

Также может возникнуть вопрос, за какой период предоставить вычет на ребенка, если работник обратился за ним в середине года? Проще говоря, нужно ли давать вычет за январь и февраль, если сотрудник обратился за вычетом в марте? Ответ содержится в статье 218 НК РФ. Там сказано, что вычет полагается с месяца рождения ребенка, либо с месяца, в котором произошло усыновление, установлена опека (попечительство), либо ребенок передан на воспитание. Никаких дополнительных условий относительно момента обращения за вычетом в Кодексе нет. Следовательно, при запоздалом обращении бухгалтер должен дать вычет задним числом.

Нужно ли давать вычет за «бездоходные» месяцыНет однозначного ответа на вопрос, следует ли предоставить «детский» вычет за месяцы, в которых у работника не было доходов, облагаемых НДФЛ по ставке 13%. В Минфине России полагают, что все зависит от того, возобновились ли доходы в текущем году. Если возобновились, то вычеты за «бездоходные» месяцы можно предоставить. Если же доходы отсутствуют по 31 декабря включительно, то и вычетов в этом году уже не будет (письмо от 22.10.14 № 03-04-06/53186 ; см. «Минфин: работнику, у которого в конце года нет облагаемого дохода, стандартный вычет за эти «бездоходные» месяцы не предоставляется »).

В Федеральной налоговой службе считают иначе. В письме от 29.05.15 № БС-19-11/112 говорится, что вычеты на ребенка за месяцы, в которых доходов не было, полагаются в любом случае (см. «ФНС: стандартные налоговые вычеты на детей можно получить и за те месяцы, в течение которых у физлица не было налогооблагаемых доходов »). Аналогичная точка зрения изложена в постановлении Президиума ВАС РФ от 14.07.09 № 4431/09. На наш взгляд, этот подход верен, и благодаря позиции суда, вполне безопасен.

Какие документы нужны для «детского» вычетаВ статье 218 НК РФ закреплено, что вычеты на детей предоставляются на основании письменного заявления и документов, подтверждающих право на вычет. Но законодатели не привели списка конкретных документов и не указали, как часто работник должен писать заявление. Специалисты из Минфина России сообщили: заявление достаточно подать один раз, ежегодно обновлять заявление не требуется (письмо от 26.02.13 № 03-04-05/8-131 ; см. «Заявление на получение стандартного налогового вычета подается налоговому агенту только один раз »). Перечень необходимых бумаг, составленный на основании разъяснений чиновников, мы привели в таблице 2.

Какие документы необходимы для предоставления «детского» вычета в различных ситуациях

Можно ли предоставить вычет без заявления и прочих документовЕсли сотрудник не написал заявление и не принес подтверждающих документов, работодатель не может предоставить ему «детский» вычет. Но это не означает, что право на вычет потеряно навсегда. По окончании года работнику следует подать в ИФНС декларацию по форме 3-НДФЛ и приложить к ней необходимые бумаги. Тогда инспекторы пересчитают облагаемую базу по НДФЛ и перечислят деньги на счет сотрудника. Такой вариант предложил Минфин России в письме от 23.12.11 № 03-04-08/8-230 (см. «Если работник не представил работодателю документы, подтверждающие право на «детский» вычет, то за его получением придется обратиться в инспекцию »).

Вычет в двойном размере для единственного родителя (опекуна, попечителя, усыновителя)Согласно Налоговому кодексу величина «детского» вычета удваивается, если родитель (в том числе приемный), опекун, усыновитель или попечитель является единственным. На практике данное правило порождает много вопросов, поскольку в главе 23 НК РФ не дано четкого определения понятию «единственный». Зато есть много официальных комментариев, которыми и руководствуются бухгалтеры.

Так, по мнению чиновников, родитель считается единственным, если второй родитель отсутствует по причине смерти. Помимо этого, родитель считается единственным, если есть решение суда о признании второго родителя безвестно отсутствующим (письмо Минфина России от 13.04.12 № 03-04-05/8-503 ; см. «Родитель ребенка вправе получить двойной «детский» вычет по причине признания второго родителя безвестно отсутствующим »). Наконец, мать ребенка является единственным родителем в случае, когда отцовство юридически не установлено. В частности, если сведения об отце внесены в свидетельство о рождении со слов матери (письмо Минфина России от 02.02.16 № 03-04-05/4973 ; см. «Единственному родителю ребенка-инвалида может быть предоставлен «детский» вычет в размере 24 000 рублей в месяц »).

Также чиновники обозначили ситуации, в которых родитель не считается единственным и не может претендовать на вычет (см. таблицу 3).

Ситуации, в которых родитель не вправе претендовать на «детский» вычет в двойном размере

Как бы то ни было, право на двойной вычет сохраняется только до тех пор, пока единственный родитель не вступит в брак. Начиная с месяца, следующего за месяцем свадьбы, «детский» вычет становится одинарным. Это прямо прописано в Налоговом кодексе, и об этом регулярно напоминает Минфин России (см. например, письмо от 11.04.13 № 03-04-05/8-372 .; «После вступления в брак единственный родитель теряет право на получение «детского» вычета в двойном размере »).

Что касается опекуна, то он может получить двойной вычет на основании справки, выданной органами опеки и попечительства. В этом документе должно быть указано, что гражданин назначается единственным опекуном ребенка. Такие разъяснения приведены в письме Минфина России от 14.12.15 № 03-04-05/72969 (см. «Минфин разъяснил порядок предоставления стандартного «детского» вычета в двойном размере единственному опекуну »).

Добровольный отказ от вычета в пользу второго родителяНалоговый Кодекс дает возможность одному из родителей (в том числе приемных) отказаться от «детского» вычета в пользу второго родителя. Для этого надо написать заявление, и другой родитель станет получать вычет в двойном размере. Но здесь есть ряд нюансов, о которых должен знать бухгалтер.

Во-первых, передать свое право на вычет может только человек, у которого это право есть. Если же гражданин не получает доходов, облагаемых НДФЛ по ставке 13% (например, находится в отпуске по уходу за ребенком), то передавать ему нечего. Значит, другому родителю удвоенный вычет не полагается. Об этом напомнил Минфин России в письме от 27.11.14 № 03-04-05/60389 (см. «Родитель, который не имеет доходов, облагаемых по ставке 13 процентов, не может отказаться от стандартного вычета на ребенка в пользу супруга »).

Во-вторых, не исключена ситуация, когда доход родителя, получающего удвоенный вычет, превысит 350 000 руб. а доход другого родителя окажется меньше этой суммы. При подобных обстоятельствах первый родитель теряет право не только на двойной, но и на одинарный вычет. Низкий уровень заработка «отказавшегося» супруга не имеет значения (письмо Минфина России от 22.12.14 № 03-04-06/66307; «Минфин разъяснил, как предоставлять стандартный вычет на ребенка в двойном размере при превышении предельного дохода »).

В-третьих, инспекторы при проверке скорее всего потребуют ежемесячные справки с места работы «отказавшегося» родителя. Эти документы должны доказывать, что доход второго супруга не превысил 350 000 руб. и его право на вычет не утрачено. В Минфине России убеждены, что без таких справок двойной вычет предоставлять нельзя (письмо от 06.03.13 № 03-04-05/8-178 ; «При предоставлении налогового вычета на ребенка одному из родителей в двойном размере, справку о доходах другого родителя нужно подавать ежемесячно »).

В-четвертых, как утверждают чиновники из ФНС России, заявления об отказе от вычета недостаточно. Родителю, претендующему на вычет в двойном размере, также придется написать заявление и принести его в свою бухгалтерию. В этом документе должны быть указаны ФИО сотрудника, его адрес, ИНН и реквизиты свидетельства о рождении ребенка. Отсутствие такого заявления — это повод для отказа в предоставлении двойного вычета (письмо от 03.11.11 № ЕД-3-3/3636. см. «Для получения двойного «детского» вычета оба родителя должны подать заявления налоговому агенту того лица, которое будет получать вычет »).

Автор: Елена Маврицкая. ведущий эксперт «Бухгалтерии Онлайн»

Цитата (Августина Николаевна): Здравствуйте, коллеги! С вычетом сталкиваюсь впервые, сотрудник принес свидетельства о рождении на 4х детей. Я должна взять с него заявление о предоставлении вычета - это понятно, но, помимо заявления следует ли запросить справку о совместном проживании отца-заявителя с детьми?

В этой теме обсуждается публикация. А для своего вопроса создайте, пожалуйста, новую тему на нашем форуме. Для этого на любой странице форума нажмите зелёную кнопку "Задать вопрос". Ознакомьтесь, пожалуйста, с правилами форума .

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.

ika 13 мая 2016, 11:24

Спасибо, статья хорошая, но не прозвучало комментариев к пункту 3 статьи 218 Налогового кодекса. В нем сказано, что стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Возникает вопрос, нужно ли представлять в бухгалтерию выбранной организации (куда пишется заявление) дополнительные справки от налогового агента, который данные вычеты не предоставляет.

Из этой статьи вы узнаете:

Стандартные налоговые вычеты по НДФЛ в 2016 году бывают двух видов. Вычет на работника, который имеет льготу. И вычет на детей. Вычеты — та часть зарплаты за месяц, которая не облагается НДФЛ. Допустим, зарплата 30 000 руб. А вычет на ребенка — 1400 руб. Значит, вы должны облагать НДФЛ по ставке 13% только 28 600 руб. (30 000 - 1400).

Изменения в детских вычетах внесены Федеральным законом от 23.11.2015 № 317-ФЗ. Главное изменение — лимит по детским вычетам в 2016 году равен 350 000 рублей. И вычеты на детей-инвалидов увеличены до 12 000 рублей.

Стандартные вычеты по НДФЛ в 2016 году на работника 500 и 3000 рублейСтандартные налоговые вычеты по НДФЛ в 2016 году могут предоставляться сотруднику в следующем размере:

Пользоваться этими двумя вычетами могут только льготные категории граждан (отдельные группы инвалидов, ветеранов, бывших военнослужащих). Они перечислены в подпунктах 1 и 2 пункта 1 статьи 218 НК РФ.

Эти вычеты нужно предоставлять ежемесячно. Размер зарплаты с начала года на предоставление вычетов никак не влияет. То есть даже если работник получает более 350 000 рублей, вы должны ему предоставить вычет.

Статьи журнала «Упрощенка»Про все изменения по УСН читайте в журнале «Упрощенка». На нашем сайте вы можете оформить подписку с хорошей скидкой.

Стандартные вычеты по НДФЛ на детей в 2016 году — размерВычет на детей в 2016 году может получить сотрудник, у которого есть дети (в том числе приемные).

С 1 января 2016 года налоговый вычет по НДФЛ за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя. на обеспечении которых находится ребенок, в следующих размерах:

С 1 января 2016 года алоговый вычет по НДФЛ за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя. на обеспечении которых находится ребенок, в следующих размерах:

Подпунктом 4 пункта 1 статьи 218 НК РФ предусмотрены две возрастные категории, которые учитываются при предоставлении вычетов на детей:

Сотрудник теряет право на стандартный вычет на детей в 2016 году при наступлении одного из следующих событий:

Многие бухгалтеры спрашивают, до какой суммы предоставляются вычеты на детей в 2016 году. Ответ: до суммы 350 000 рублей .

Вычеты на детей-инвалидов в 2016 году можно получить независимо от того, каким по счету является такой ребенок.

Пример. У работника два ребенка, первый признан инвалидом. Вычет на первого ребенка составит 12 000 руб. на второго — 1400 руб.

Вычеты не суммируются. Если инвалидом признан третий ребенок, то вычеты на третьего ребенка и на ребенка-инвалида не складываются.

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Условия получения вычета на детей в 2016 годуСтандартным вычетами могут воспользоваться только сотрудники, которые являются налоговыми резидентами России (то есть находятся на территории РФ не менее 183 дня за год). И только в отношении доходов, которые облагаются НДФЛ по ставке 13 процентов.

Если работник работает в нескольких организациях, то вычет можно получить в любой из них по выбору. Вычеты сотрудник может получить, только если подаст в бухгалтерию заявление и подтверждающие документы. При этом отказать работодатель не вправе.

Рассмотрим особенности предоставления стандартных налоговых вычетов по НДФЛ на детей в 2016 году на примере конкретных ситуаций, которые часто возникают на практике.

Детский вычет на третьего ребенкаУ сотрудника трое детей, первому из которых больше 24 лет. Остальные дети – несовершеннолетние. Стандартный налоговый вычет по НДФЛ на третьего ребенка и в этом случае предоставляется в размере 3000 руб. Ограничение по возрасту ребенка, при достижении которого родитель теряет право на вычет, установлено абзацем 12 подпункта 4 пункта 1 статьи 218 НК РФ. Это 18 лет или 24 года, если ребенок является учащимся очной формы обучения. Поэтому на ребенка, которому исполнилось 24 года, стандартный вычет по НДФЛ не предоставляйте. Однако если в семье есть дети, на которых вычет не положен (из-за их возраста), то это не влияет на право родителей использовать вычеты в отношении других детей.

Следовательно, вычеты на второго и третьего ребенка предоставьте родителям в размерах, предусмотренных абзацами 9 и 10 пункта 4 статьи 218 НК РФ. То есть 1400 руб. и 3000 руб. в месяц. Независимо от того, что родители утратили право на вычет в отношении первого (старшего) ребенка. Правомерность такого подхода подтверждается письмами Минфина России от 29.12.2011 № 03-04-05/8-1124, от 27.12.2011 № 03-04-06/8-361 и от 08.12.2011 № 03-04-05/8-1014.

Подборка статей про изменения по УСН с 2016 года Документы для вычета на детей в 2016 годуЧтобы подтвердить право на вычет, многодетные родители должны представить налоговым агентам копии свидетельств о рождении всех детей, включая и тех, на кого вычет не положен. На основании этих документов налоговый агент сможет определить:

Пример. Работник имеет троих детей. Зарплата в месяц — 30 000 руб. Старшему ребенку исполнилось 18 лет. Старший ребенок не учится, поэтому налоговый вычет на него Ивановой не предоставляется. Возраст второго и третьего ребенка соответственно – 14 и 13 лет. Таким образом, Иванова имеет право на следующие вычеты по НДФЛ:

Стандартные налоговые вычеты в размере 1400 руб. и 3000 руб. должны предоставляться до ноября 2016 года (включительно). С декабря вычеты не предоставляются, поскольку в декабре доход Ивановой нарастающим итогом с начала года превысит 350 000 руб.

Налоговая база по НДФЛ за 2016 год составит:

30 000 руб. × 12 мес. – ((1400 руб. + 3000 руб.) × 11 мес.) = 311 600 руб.

Сумма НДФЛ за год равна:

311 600 руб. × 13% = 40 508 руб.

Потеря права на вычет на детей в 2016 годуРазберемся, когда сотрудник теряет право на налоговый вычет на ребенка-учащегося (студента): с месяца, в котором ему исполнилось 24 года, с месяца, в котором он окончил обучение, или со следующего года после наступления этих событий.

В том году, в котором ребенку исполнилось 24 года, вычет предоставляется до конца года лишь в том случае, если он является учащимся (студентом, аспирантом, ординатором, интерном, курсантом) очной формы обучения. Если ребенок окончил обучение до того, как ему исполнилось 24 года, сотрудник теряет право на вычет с месяца, следующего за тем, в котором обучение прекратилось. Такой порядок следует из абзаца 19 подпункта 4 пункта 1 статьи 218 НК РФ. Аналогичные разъяснения содержатся в письме Минфина России от 12.10.2010 № 03-04-05/7-617.

Двойной вычет на детей в 2016 годуВычет на ребенка может быть предоставлен в двойном размере:

При этом если единственный родитель вступает в брак, то он теряет право на удвоенный вычет. Двойной вычет получить нельзя с месяца, следующего за тем, в котором брак был зарегистрирован (абз. 13 подп. 4 п. 1 ст. 218 НК РФ).

В каком размере предоставить стандартный налоговый вычет родителям, которые не состоят в зарегистрированном браке? Ответ на этот вопрос зависит от того, кто указан в качестве родителей ребенка в свидетельстве о его рождении.

Из буквального толкования положений подпункта 4 пункта 1 статьи 218 НК РФ следует, что налоговый вычет нужно предоставить каждому родителю на каждого ребенка, который находится на его обеспечении.

Следовательно, если в свидетельстве о рождении ребенка указаны оба родителя, не состоящие в зарегистрированном браке, то каждый из них имеет право на стандартный налоговый вычет (не в двойном размере). Аналогичные разъяснения содержатся в письме Минфина России от 15.04.2011 № 03-04-06/5-93.

Если в свидетельстве о рождении ребенка указан один из родителей, не состоящих в зарегистрированном браке, стандартный вычет ему положен в двойном размере как единственному родителю (абз. 13 подп. 4 п. 1 ст. 218 НК РФ).

Кроме того, двойной вычет может быть предоставлен одному из родителей (приемных родителей) по их выбору. Для этого второй родитель должен письменно отказаться от вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).

Вычет на детей в 2016 году при отсутствии доходовВ пункте 1 статьи 218 НК РФ сказано, что стандартный вычет предоставляется за каждый месяц налогового периода. Поэтому его можно получить и за те месяцы, в которых у сотрудника не было доходов. В этом случае стандартный вычет накапливается. Воспользоваться вычетом можно в месяце, когда работнику будет выплачен доход.

Если в течение календарного года организация предоставила вычет не в полном размере, то сотрудник вправе получить вычет по окончании налогового периода. Для этого в налоговую инспекцию по месту жительства ему нужно подать декларацию по форме 3-НДФЛ.

Аналогичные разъяснения содержатся в письме Минфина России от 22.10.2014 № 03-04-06/53186.

Если же у сотрудника не было в течение всего налогового периода доходов, облагаемых НДФЛ по ставке 13 процентов, право на стандартные вычеты за этот год он теряет. Например, вычет не положен сотруднице, которая состоит в штате организации, но в течение всего года находится в отпуске по уходу за ребенком до 1,5 или 3 лет и не получает никаких дополнительных доходов. Это объясняется тем, что налоговая база для расчета НДФЛ (а, следовательно, и для предоставления вычетов) в таких ситуациях не определяется (письмо Минфина России от 13.01.2012 № 03-04-05/8-10).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое