Рейтинг: 4.5/5.0 (1881 проголосовавших)

Рейтинг: 4.5/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

В этой статье мы подробно разберем, что такое патент, как его приобрести, какие есть сложности и подводные камни у предпринимателей на патентной форме налогообложения. Статья будет полезна предпринимателям и тем, кто планирует ими стать.

Что такое патент?Патентная форма налогообложения появилась в начале 2013 года и предусматривает существенное облегчение налогового бремени, лежащего на предпринимателях. Суть в следующем: аналогично вмененной форме налогообложения вычисляется потенциальный доход, который предприниматель может теоретически получить на определенном виде деятельности в течение года. От этой суммы высчитывают 6% и находят стоимость патента.

Предприниматель оплачивает сразу полностью эту сумму и получает право на ведение именно этого вида деятельности. При этом он на год может забыть о налоговой отчетности, декларациях, ведении бухгалтерии и прочем. Единственное, что остается на предпринимателе – это оплата страховых взносов, которые никто не отменял.

Патент освобождает предпринимателя от уплаты НДФЛ, налога на имущество физических лиц и НДС. Все это делает его работу прозрачной для налоговых органов и самого предпринимателя. Но при всей своей внешней простоте, в патентной форме налогообложения есть свои правила, которые нужно соблюдать.

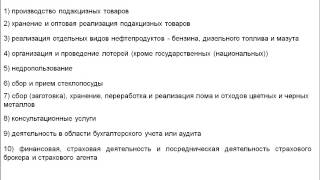

Далеко не все направления предпринимательской деятельности подлежат патентной системе налогообложения, их перечень ограничен:

Региональные законодательные власти могут вносить дополнения в этот список при необходимости.

Как купить?Если у вас возник такой вопрос, то вам нужна пошаговая инструкция по получению патента. План следующий:

если срок действия патента превышает полгода, то оплатить его можно частями, одну треть в течение месяца после регистрации, а остальную часть не позднее чем за тридцать дней до окончания действия патента.

Использовать патент могут немногие. Возможность есть у предпринимателей, оказывающих парикмахерские и косметические услуги, ремонтирующих одежду и мебель, обучающих детей и т. д. Стоит помнить, что окончательное слово остается за вашим регионом.

Выгоден ли патент?Представьте, что вы мастер по ремонту обуви. Вы хорошо знаете свою работу, есть постоянные клиенты. Но хозяин мастерской забирает большую часть прибыли, оставляя вам копейки. Вы прекрасно понимаете, что можете работать сами на себя, но пугают все сложности предпринимательской деятельности. Представили? Вот именно для мастеров своего дела и создана патентная форма налогообложения.

Купив патент, стоимость которого порой невысока, мастер получает возможность работать на самого себя, не переживая об отчетности, налогах и прочем. Да, будет сложнее, но и получать хороший мастер будет не копейки, а приличные суммы.

Теперь другой вариант. Вновь вернемся к мастерам своего дела, но с другой точки зрения. Вы мастер по изготовлению мебели и довольно успешно работаете. Цены у вас невысоки, поток клиентов стабилен, работа приносит удовольствие. Есть только один момент. Вы работаете в тени. Налоги не платите, официально находитесь без работы. Вас в принципе эта ситуация устраивает. Но тут появляется возможность выполнить очень крупный и прибыльный заказ для серьезной компании.

И самое важное условие, которые они выдвигают – оплата за работу только безналичная, на расчетный счет организации. Компании вынуждены так поступать, чтобы подтверждать свои расходы. У вас есть два варианта: или упустить этот заказ, или стать той самой организацией и заработать приличную сумму.

Патентная форма налогообложения является тем самым мостиком между мастерами и организациями. Став индивидуальным предпринимателем вы сможете удовлетворять запросы компаний и получать за это большие суммы, чем при работе с населением. При этом важно просчитать стоимость патента и расходов на страховые взносы, а затем сравнить эту сумму с потенциальным доходом от работы с организациями. После этого станет ясно, выгоден ли для вас патент или нет.

Срок действияПатент имеет определенный срок действия. Обычно его покупают на один год, но если вам нужен патент на один сезон, то есть и такой вариант. В этом случае меняется стоимость. Например, патент, стоимостью 12 000 рублей в год, при покупке на один квартал будет стоить всего 4 000 рублей.

Патент можно продлить, но сделать это нужно очень грамотно. До 20 декабря текущего года необходимо подать заявление в Налоговую службу и оплатить патент.

Если вы не успели оплатить патент или подать заявление, то вы теряете право на его применение. В этом случае вы автоматически переходите на общую систему налогообложения. что влечет за собой большие расходы на кассовое оборудование и моментально увеличивает объем отчетных документов.

Вернуться на патентную форму налогообложения вы сможете только через год. Но есть обходной путь: закрыть ИП, а затем открыться вновь, при регистрации подав заявление о переходе на патентную форму налогообложения. Этот метод никто официально не разрешал, но вместе с тем он и не запрещен. А бизнес в России строится по правилу: «Что не запрещено, то разрешено».

Существует ряд условий, при выполнении которых предприниматели могут лишиться права на использование патентной формы налогообложения. В их числе:

Если соблюдено хотя бы одно из этих условий, предприниматель не может применять ПСН и снятие с учета происходит в течение пяти рабочих дней.

Наличие хотя бы одного из этих условий будет также причиной для отказа в получении или продлении патента.

Плюсы и минусы

Патентная форма налогообложения – идеальный вариант для малых предпринимателей, которые готовы выйти из тени и начать работать самостоятельно. Стоимость патента невелика, что позволяет использовать его даже бизнесменам, только открывающим свое дело. Можно приобрести и несколько патентов для работы в разных сферах.

Все эти преимущества выводят патент в категорию наиболее выгодных для предпринимателя форм налогообложения. Но тут есть ряд ограничений, которые делают патент невыгодным для крупных предпринимателей. Самое основное – регион самостоятельно определяет, будет ли находиться ваш вид деятельности в перечне, разрешенном для использования на патентной форме.

У ПСН есть и еще ряд минусов: существенные ограничения эта форма налогообложения накладывает на развитый бизнес. Ограничения в 60 млн годового дохода и 15 нанятых работников говорят о том, что бизнес, вставший на ноги, нужно будет переводить на другую форму налогообложения, будь то УСН или ЕНВД. Поэтому патентная форма налогообложения подходит только для старта в бизнесе. Если же в планах присутствует масштабирование, то патентная форма налогообложения будет выгодна лишь на самом старте.

В любом случае перед открытием своего дела необходимо тщательно ознакомиться со всеми формами налогообложения, существующими на сегодняшний день и выбирать подходящий вариант исходя из расходов на каждую из форм.

Например, на УСН сумма налога может быть меньше, но для использования этой формы потребуется кассовый аппарат. В то же время на ЕНВД меньше отчетности, но налоги платятся каждый квартал, вне зависимости от объема выручки. Окончательный выбор остается за предпринимателем.

Сроки уплаты ЕНВД

Системы налогообложения для ООО — какую выбрать?

ИП — это физическое или юридическое лицо?

Деятельность большинства ИП связана с розничной торговлей. Именно в этой сфере возникает множество типичных ситуаций и связанных с ними вопросов со стороны ИП. Рассмотрим основные.

Деятельность большинства ИП связана с розничной торговлей. Именно в этой сфере возникает множество типичных ситуаций и связанных с ними вопросов со стороны ИП. Рассмотрим основные.

Ситуация 1. Особенности ведения бизнеса для ИП, применяющего патентную систему налогообложения, в розничной торговле

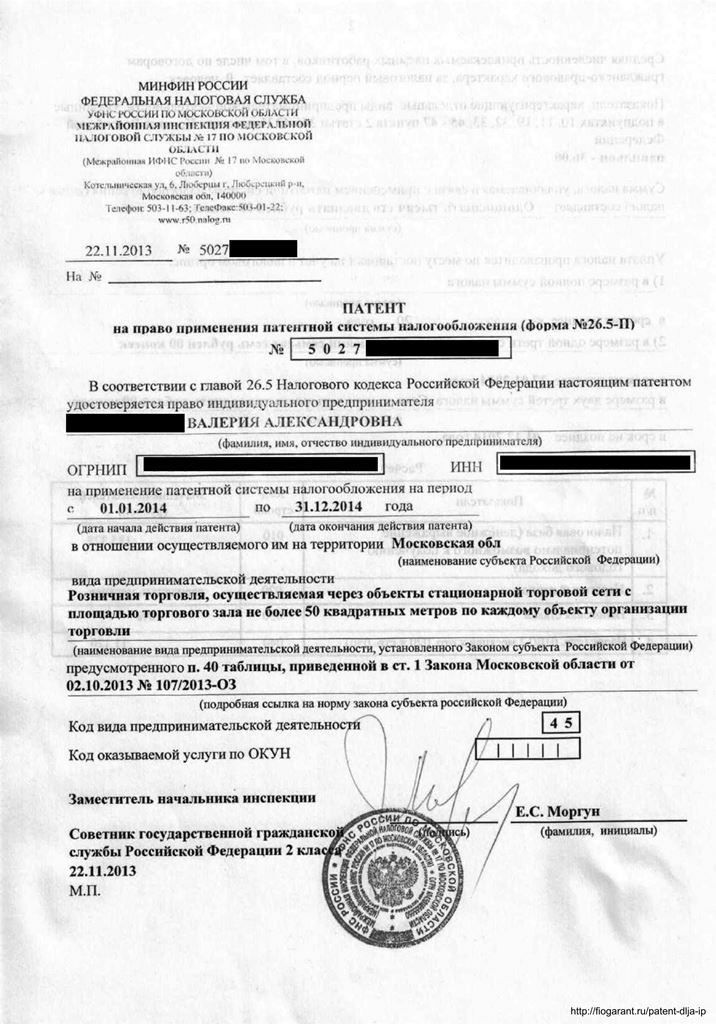

При подаче заявления на получение патента по форме № 26.5-1, утвержденной приказом ФНС России от 14 декабря 2012 г. № ММВ-7-3/957@, ИП, в том числе, обязан указать вид предпринимательской деятельности, в отношении которой он предусматривает применять патентную систему налогообложения. Применять иной налоговый режим по виду предпринимательской деятельности, который указан в полученном патенте, ИП не вправе, за исключением видов предпринимательской деятельности, указанных в пп. 10, 11, 19, 32, 33, 45–47 п. 2 ст. 346.43 НК РФ .

Так, в отношении розничной торговли необходимо иметь в виду следующее.

Если ИП имеет магазин (магазины) с площадью торгового зала не более 50 кв. метров и получил патент на розничную торговлю, осуществляемую через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. метров (пп. 45 п. 2 ст. 346.43 НК РФ ), а также имеет иной магазин (магазины) с площадью торгового зала свыше 50 кв. метров, но не более 150 кв. метров, он вправе в отношении розничной торговли через этот магазин (магазины) перейти на уплату ЕНВД по виду предпринимательской деятельности, предусмотренному пп. 6 п. 2 ст. 346.26 НК РФ. на УСН или на общий режим налогообложения. Если указанный ИП имеет также магазин (магазины) с площадью торгового зала свыше 150 кв. метров, он вправе в отношении розничной торговли через этот магазин (магазины) применять УСН или общий режим налогообложения и совмещать один из них с патентной системой налогообложения.

Если ИП получил патент на розничную торговлю, осуществляемую через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (пп. 46 п. 2 ст. 346.43 НК РФ ), и имеет иной магазин (магазины) с площадью торгового зала, он вправе в отношении розничной торговли, осуществляемой через такие объекты стационарной торговой сети с площадью торгового зала, применять патентную систему налогообложения (если площадь торгового зала не более 50 кв. метров), ЕНВД (если площадь торгового зала более 50 кв. метров, но не более 150 кв. метров), УСН или общий режим налогообложения (если площадь торгового зала свыше 150 кв. метров).

В аналогичном порядке вправе совмещать патентную систему налогообложения и иные режимы налогообложения ИП, применяющий патентную систему налогообложения в отношении услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. метров по каждому объекту организации общественного питания (пп. 47 п. 2 ст. 346.26 НК РФ ), если он осуществляет также предпринимательскую деятельность по оказанию услуг общественного питания через объекты организации общественного питания с площадью зала обслуживания посетителей более 50 кв. метров, но не более 150 кв. метров, а также через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

В отношении предпринимательской деятельности по передаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих ИП на праве собственности (пп. 19 п. 2 ст. 346.43 НК РФ ), необходимо иметь в виду следующее.

Субъекты РФ на основании пп. 3 п. 8 ст. 346.43 НК РФ вправе в отношении указанного вида предпринимательской деятельности установить размер потенциально возможного к получению ИП годового дохода в зависимости от количества обособленных объектов (площадей).

Форма патента, утвержденная приказом ФНС России от 27 декабря 2012 г. № ММВ-7-3/1014@, предусматривает, что в патенте указываются показатели, характеризующие отдельные виды предпринимательской деятельности, указанные в пп. 10, 11, 19, 32, 33, 45–47 п. 2 ст. 346.43 НК РФ .

Таким образом, если ИП получил патент на осуществление предпринимательской деятельности по передаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих ИП на праве собственности, то такой патент будет действовать только в отношении передаваемых им в аренду объектов, указанных в патенте.

Если у ИП, применяющего патентную систему налогообложения в отношении предпринимательской деятельности, предусмотренной пп. 19 п. 2 ст. 346.43 НК РФ. имеются в собственности иные жилые и нежилые помещения, дачи, земельные участки, которые он сдает в аренду и которые не указаны в патенте, он вправе в отношении доходов от аренды указанных объектов применять иные режимы налогообложения.

Аналогичный порядок совмещения патентной системы налогообложения и иных режимов налогообложения применяется в отношении:

Патентная система налогообложения по указанным видам предпринимательской деятельности может применяться только в отношении транспортных средств, указанных в патенте. В отношении доходов от услуг, оказываемых с использованием транспортных средств, не указанных в патенте, могут применяться иные режимы налогообложения (письмо Минфина России от 5 апреля 2013 г. № 03-11-10/11254).

Бывают случаи, когда ИП подают заявление на получение патента в инспекцию с нарушением установленного срока (в соответствии с п. 2 ст. 346.45 НК РФ предприниматель должен представить в инспекцию заявление на получение патента не позднее чем за 10 дней до начала применения патентной системы, как мы писали ранее). В этом заявлении указываются даты начала и окончания действия патента. В свою очередь налоговый орган в течение пяти дней с момента получения заявления обязан выдать патент или уведомить ИП об отказе в его выдаче. Необходимо учесть, что перечень оснований для отказа в выдаче патента, который содержится в п. 4 ст. 346.45 НК РФ. является закрытым и не предусматривает такого условия, как нарушение ИП срока подачи соответствующего заявления.

Если ИП подал заявление менее чем за 10 дней, но до даты начала действия патента, налоговый орган вправе рассмотреть возможность выдачи патента с даты начала его действия, указанной в заявлении. Однако если инспекция рассмотрела заявление в пятидневный срок и дата выдачи патента наступает позже указанной в этом заявлении даты начала его действия, она может предложить предпринимателю уточнить даты начала и окончания срока действия патента либо подать новое заявление (письмо Минфина России от 5 апреля 2013 г. № 03-11-10/11254).

Ситуация 2. Два патента для ИП с учетом разных сроков действия

Представим ситуацию, когда ИП, ведущий бизнес в Москве, производит ремонт обуви и изготовление ключей, получил два патента: по деятельности "Ремонт, окраска и пошив обуви" сроком на пять месяцев и по деятельности "Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц" – на девять месяцев. Начало деятельности приходится на 1 марта 2013 года. Как в данном случае рассчитать сроки и размер выплат по патентам?

Законом г. Москвы от 31 октября 2012 г № 53 "О патентной системе налогообложения" потенциально возможный доход в отношении деятельности "Ремонт, окраска и пошив обуви" и "Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц" установлен в размере 600 000 руб.

Рассчитаем первую сумму платежа в бюджет по указанным патентам.

В части ремонта обуви размер налога за 5 месяцев составит: 600 000 руб. 12 мес. х 5 мес. х 6% = 15 000 руб.

Эту сумму предприниматель должен перечислить сразу, поскольку патент выдан менее чем на полгода.

В части изготовления ключей:

600 000 руб. 12 мес. х 9 мес. х 6% = 27 000 руб.

Первый платеж по этому патенту составит 9000 руб. (27 000. 3), второй 18 000 руб. (27 000. 3 х 2).

Таким образом, до 25 марта предприниматель должен перечислить в бюджет 24 000 руб. (15 000 + 9000).

Оставшаяся часть по второму патенту в размере 18 000 руб. должна быть перечислена до 30 ноября 2013 года.

Напомним, что рассчитанную сумму налога нельзя уменьшить на величину уплаченных взносов на обязательные виды медицинского, социального и пенсионного страхования.

Ситуация 3. Выбор налогового спецрежима для ИП

ИП (дизайнер интерьера), планирующий вести свою деятельность на территории Москвы, колеблется в выборе: какой из спецрежимов предпочесть: УСН или патент. Рассмотрим выбор оптимального варианта налогового спецрежима, исходя из расчетов.

Патент на один календарный год

Если дизайнер интерьера выберет патентную систему налогообложения, то расчеты будут выглядеть следующим образом.

Налоговая ставка = 6 % от потенциально возможного дохода за один календарный год.

Для Москвы потенциально возможный доход за один календарный год для дизайнера интерьера равен 600 000 руб. (закон г. Москвы от 31 октября 2012 г № 53 "О патентной системе налогообложения"). Таким образом, 6% от 600 000 руб. = 36 000 руб.

ИП, применяющий патентную систему налогообложения, платит страховой взнос в ПФР по пониженной ставке, которая составляет 20% от общей ставки страхового взноса в ПФР. Общая ставка страхового взноса в ПФР = 32 479,2 руб. Платеж по пониженной ставке 20% = 6500 руб. ФФОМС = 0 руб. ФСС = 0 руб.

Итого общие платежи, включая страховые взносы за один календарный год составят:

36 000 руб. + 6500 руб. = 42 500 руб.

УСН на один календарный год

Налоговая ставка = 6% от дохода или 15 % от чистой прибыли (доходы – расходы)

ПФР = 32 479,2 руб.

ФФОМС = 3185,46 руб.

ФСС = 1811,34 руб.

Страховые взносы = 37 476 руб.

Расчет по налоговой ставке от величины дохода (6%)

Условно оставляем прежнюю величину дохода за один календарный год 600 000 руб.

Страховые взносы = 37 476 руб.

Итого сумма налога, уплаченного исходя из величины дохода 36 000 руб. + 37 476 руб. = 73 476 руб.

НО! ИП, уплачивающий налог, исходя из дохода, вправе уменьшить налогооблагаемую базу на сумму уплаченных страховых взносов!

То есть в нашем случае ИП может уменьшить налогооблагаемую базу на 37 476 руб.

Расчет по налоговой ставке от величины чистой прибыли (15%)

Условно оставляем прежнюю величину дохода за один календарный год 600 000 руб.

Страховые взносы = 37 476 руб.

Условно считаем понесенные расходы = 100 000 руб.

600 000 руб. – 100 000 руб. = 500 000 руб. (налогооблагаемая база)

15 % = 75 000 руб.

75 000 руб. + 37 476 руб. = 112 476 руб.

Итого сумма налога по УСН. уплаченного, исходя из величины чистой прибыли, и страховых взносов = 112 476 руб.

В рассмотренном примере ИП следует предпочесть в качестве налогового спецрежима УСН, рассчитываемый, исходя из величины дохода. Патентная система налогообложения для данного вида деятельности будет более затратной.

Ситуация 4. Деятельность ИП по патенту в разных субъектах РФ

Рассмотрим типичную ситуацию, когда ИП планирует осуществлять деятельность, подпадающую под патентную систему налогообложения, в нескольких субъектах РФ одновременно. В какой налоговый орган в этом случае ИП должен подать заявление о постановке на налоговый учет в качестве налогоплательщика, применяющего патентную систему налогообложения?

Если ИП планирует осуществлять деятельность, подпадающую под патентную систему налогообложения, в нескольких субъектах РФ, то он обязан получить патенты в каждом из таких субъектов РФ. Для этого ИП необходимо обратиться с заявлением на получение патента в любой (по своему выбору) территориальный налоговый орган каждого из таких субъектов РФ. На основании заявления на получение патента в этих территориальных налоговых органах будет осуществлена постановка на учет индивидуального предпринимателя в качестве налогоплательщика, применяющего патентную систему налогообложения (в течение пяти дней со дня получения заявления).

В соответствии с п. 1 ст. 83 НК РФ в целях проведения налогового контроля физические лица подлежат постановке на учет в налоговых органах по месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ.

К таким иным основаниям, в частности, относится предусмотренная п. 1 ст. 346.46 НК РФ постановка на учет ИП в качестве налогоплательщика, применяющего патентную систему налогообложения.

Согласно п. 1 ст. 346.46 НК РФ постановка на учет ИП в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента.

Учитывая, что патент действует на территории того субъекта РФ, который указан в патенте (абз. 4 п. 1 ст. 346.45 НК РФ ), при осуществлении деятельности, подпадающей под ПСН, в различных субъектах РФ индивидуальный предприниматель обязан получить патент на территории каждого из таких субъектов РФ.

НК РФ не запрещает ИП, получившему патент в одном субъекте РФ, получить патент в другом субъекте РФ (последний абзац п. 1 ст. 346.45 НК РФ ).

При этом в случае, если ИП планирует осуществлять предпринимательскую деятельность на основе патента в субъекте РФ, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта РФ по выбору ИП (п. 2 ст. 346.45 НК РФ ).

Ситуация 5. Деятельность ИП в рамках одного субъекта РФ: фактор удаленности региона

Рассмотрим ситуацию, когда ИП планирует применять патентную систему налогообложения в субъекте РФ, где он постоянно зарегистрирован по месту жительства. Однако фактически ИП будет осуществлять деятельность в рамках патентной системы налогообложения в другом районе, удаленном на существенное расстояние от района, в котором ИП состоит на учете в налоговом органе по месту жительства. Может ли ИП обратиться с заявлением на получение патента в налоговый орган того района, где будет фактически осуществляться деятельность в рамках патентной системы налогообложения?

Исходя из того, что ИП будет вести бизнес на территории своего же субъекта РФ, в котором он фактически прописан, то он не вправе регистрироваться где-либо еще, кроме ближайшего к месту своей прописке налогового органа. В данном случае, когда ИП будет осуществлять деятельность в рамках патентной системы налогообложения в другом районе, удаленном на существенное расстояние от района, в котором ИП состоит на учете в налоговом органе по месту жительства, ИП должен подать заявление на получение патента в налоговый орган по месту жительства. Согласно п. 2 ст. 346.45 НК РФ ИП подает заявление на получение патента в налоговый орган по месту жительства. Заявление подается не позднее чем за 10 дней до начала применения ИП патентной системы налогообложения.

В случае если ИП планирует осуществлять предпринимательскую деятельность на основе патента в субъекте РФ, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, тогда заявление подается в любой территориальный налоговый орган этого субъекта РФ по выбору ИП.

Таким образом, в налоговый орган вне места жительства (в любой территориальный налоговый орган) можно подать заявление на получение патента только в тех субъектах РФ, в которых ИП не состоит на учете в налоговом органе по месту жительства.

Если ИП планирует применять патентную систему налогообложения в том субъекте, где он состоит на учете в налоговом органе по месту жительства, то и заявление на получение патента следует подавать в тот же налоговый орган. Факт осуществления деятельности в другом районе не влияет на постановку на учет, если район осуществления деятельности находится в субъекте по месту жительства.

Ситуация 6. Разница установленных максимальных размеров потенциально возможного дохода ИП для города и района в пределах одной области

Законодательством области установлены два размера потенциально возможного к получению ИП годового дохода. Один (больший) – для города, другой (меньший) – для районов области. ИП осуществляет предпринимательскую деятельность в области, но зарегистрирован по месту жительства в городе. Какой размер потенциально возможного к получению годового дохода следует ИП использовать при исчислении налога, уплачиваемого в связи с применением патентной системы налогообложения?

В соответствии с п. 7 ст. 346.43 НК РФ законами субъектов РФ устанавливаются размеры потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения. При этом минимальный размер потенциально возможного к получению ИП годового дохода не может быть меньше 100 тыс. руб. а его максимальный размер не может превышать 1 млн руб. если иное не установлено п. 8 ст. 346.43 НК РФ .

В то же время на основании п. 8 ст. 346.43 НК РФ субъекты РФ вправе в целях установления размеров потенциально возможного к получению ИП годового дохода по видам деятельности, в отношении которых применяется патентная система налогообложения, дифференцировать виды предпринимательской деятельности, указанные в п. 2 ст. 346.43 НК РФ. если такая дифференциация предусмотрена Общероссийским классификатором услуг населению (ОКУН) или Общероссийским классификатором видов экономической деятельности (ОКВЭД).

Также субъекты РФ вправе устанавливать размер потенциально возможного к получению ИП годового дохода в зависимости от средней численности наемных работников, количества транспортных средств. В отношении видов предпринимательской деятельности, указанных в пп. 19, 45–47 п. 2 ст. 346.43 НК РФ. размер потенциально возможного к получению ИП годового дохода может быть установлен также в зависимости от количества обособленных объектов (площадей).

Субъекты РФ вправе увеличивать максимальный размер потенциально возможного к получению ИП годового дохода:

Возможность иной дифференциации субъектами РФ размера потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, в зависимости от места ведения предпринимательской деятельности гл. 26.5 НК РФ не предусмотрена.

При этом следует иметь в виду, что патент выдается ИП налоговым органом по месту постановки ИП на учет в налоговом органе в качестве налогоплательщика, применяющего патентную систему налогообложения (п. 1 ст. 346.45 НК РФ ). Пунктом 2 ст. 346.45 НК РФ установлено, что ИП подает заявление на получение патента в налоговый орган по месту жительства.

В случае если ИП планирует осуществлять предпринимательскую деятельность на основе патента в субъекте РФ, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта РФ по выбору ИП.

Согласно п. 1 ст. 346.46 НК РФ постановка на учет ИП в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента.

Таким образом, размер потенциально возможного к получению ИП годового дохода определяется по месту учета ИП в качестве налогоплательщика, применяющего патентную систему налогообложения (письмо Минфина России от 22 мая 2013 г. № 03-11-12/18171).

Ситуация 7. Количество патентов для вендинговых автоматов

ИП планирует в 2013 году продавать товары через вендинговые автоматы в Москве и перейти по этому виду деятельности на патентную систему налогообложения (напомним, что вендинг – это продажа товаров и услуг с помощью автоматизированных систем (торговых автоматов), например, кофейные автоматы, снековые автоматы, массажные кресла и т. п.). Нужно ли получать отдельный патент на каждый вендинговый автомат?

ИП вправе применять патентную систему налогообложения при торговле через вендинговые автоматы в Москве. При этом ему не нужно получать отдельный патент на каждый вендинговый автомат. Выдается один патент на вид деятельности, но его стоимость рассчитывается с учетом общего количества автоматов, установленных отдельно (умножением на их количество). Субъект РФ вправе ввести на своей территории патентную систему налогообложения в соответствии с п. 1 ст. 346.43 НК РФ. Подпунктом 46 п. 2 ст. 346.43 НК РФ установлена возможность применения патентной системы налогообложения в отношении розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов.

Розничная торговля включает и реализацию через вендинговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих вендинговых автоматах (пп. 1 п. 3 ст. 346.43 НК РФ ). К компетенции субъекта РФ отнесено право на дифференцирование годового дохода ИП в зависимости от количества обособленных объектов (пп. 3 п. 8 ст. 346.43 НК РФ ).

В пп. 7 п. 3 ст. 346.43 НК РФ главным является возможность обособленного (отдельного) заключения договоров розничной купли-продажи, а не адресные и геометрические характеристики расположения вендинговых автоматов (место, площадь, объем). Размер потенциально возможного годового дохода может быть установлен с учетом количества объектов торговли и может применяться по отношению к отдельному обособленному объекту – вендинговому автомату (письма Минфина России от 28 февраля 2013 года № 03-11-09/5820, от 08 февраля 2013 года № 03-11-11/59 и от 21 сентября 2012 года № 03-11-10/43).

Согласно пп. 63 ст. 1 Закона г. Москвы от 31 октября 2012 года № 53 "О патентной системе налогообложения" установлен размер потенциально возможного к получению ИП годового дохода – 2 700 000 руб. по каждому обособленному объекту торговли.

Ситуация 8. Прекращение и возобновление деятельности ИП по патенту

Бывают ситуации, когда ИП утрачивает право на применение патентной системы налогообложения, в частности в связи с нарушением срока уплаты налога. В этом случае у ИП возникает вопрос, можно ли прекратить предпринимательскую деятельность, о чем будет внесена соответствующая запись в ЕГРИП, и затем в течение календарного года вновь зарегистрироваться в качестве ИП и использовать патентную систему налогообложения?

В соответствии с п. 6 ст. 346.45 НК РФ ИП считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент, в случае, если налогоплательщиком не был уплачен налог в сроки, установленные п. 2 ст. 346.51 НК РФ .

Соответственно, если ИП получил патент в отношении одного из видов деятельности, предусмотренных п. 2 ст. 346.43 НК РФ. но нарушил сроки уплаты налога, такой индивидуальный предприниматель считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент.

При этом согласно п. 8 ст. 346.45 НК РФ ИП обязан заявить в налоговый орган об утрате права на применение патентной системы налогообложения по основаниям, указанным в п. 6 ст. 346.45 НК РФ. и о переходе на общий режим налогообложения в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения.

Кроме того, согласно п. 7 ст. 346.45 НК РФ суммы налогов, подлежащие уплате в соответствии с общим режимом налогообложения за период, в котором ИП утратил право на применение патентной системы налогообложения по основаниям, указанным в п. 6 ст. 346.45 НК РФ. исчисляются и уплачиваются ИП в порядке, предусмотренном законодательством РФ о налогах и сборах для вновь зарегистрированных ИП. При этом указанные ИП не уплачивают пени в случае несвоевременной уплаты авансовых платежей по налогам, подлежащим уплате в соответствии с общим режимом налогообложения в течение того периода, на который был выдан патент.

Сумма НДФЛ, подлежащая уплате за налоговый период, в котором ИП утратил право на применение патентной системы налогообложения в соответствии с п. 6 ст. 346.45 НК РФ. уменьшается на сумму налога, уплаченного в связи с применением патентной системы налогообложения.

Согласно п. 8 ст. 346.45 НК РФ ИП, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года.

Одновременно обращаем внимание, что п. 8 ст. 346.45 НК РФ не предусмотрено ограничение для перехода в течение календарного года на патентную систему налогообложения индивидуальных предпринимателей, которые утратили право на применение данного специального налогового режима в течение календарного года, зарегистрировали прекращение деятельности в качестве ИП и вновь зарегистрировались в этом календарном году в качестве ИП (письмо Минфина России от от 23 мая 2013 г. № 03-11-12/18502).

Ситуация 9. Стоимость патента на три объекта: как рассчитать?

Рассмотрим ситуацию, когда у ИП существуют три объекта, подпадающих под патентную систему налогообложения (жилье, сдаваемое в аренду). Как расчитать стоимость патента на 2013 г. На эти три объекта? Как уменьшить сумму налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму страховых взносов и можно ли прекратить применение патентной системы налогообложения до окончания срока действия патента и перейти на УСН?

В соответствии с пп. 19 п. 2 ст. 346.43 НК РФ патентная система налогообложения применяется в отношении вида предпринимательской деятельности "сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих ИП на праве собственности".

На основании ст. 346.47 НК РФ объектом налогообложения признается потенциально возможный к получению годовой доход ИП по соответствующему виду предпринимательской деятельности, установленный законом субъекта РФ.

В пп. 3 п. 8 ст. 346.43 НК РФ указано, что субъекты РФ вправе устанавливать размер потенциально возможного к получению ИП годового дохода в зависимости от средней численности наемных работников, количества транспортных средств. Также в отношении вида предпринимательской деятельности, указанного в пп. 19 п. 2 ст. 346.43 НК РФ размер потенциально возможного к получению ИП годового дохода может быть установлен в зависимости от количества обособленных объектов (площадей).

В соответствии со ст. 1 Закона г. Москвы от 31 октября 2012 г. № 53 "О патентной системе налогообложения" для вида предпринимательской деятельности "сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих ИП на праве собственности" установлен потенциально возможный к получению годовой доход в 1 000 000 руб. на один обособленный объект.

В п. 1 ст. 346.48 НК РФ указано, что налоговая база определяется как денежное выражение потенциально возможного к получению ИП годового дохода по виду предпринимательской деятельности, в отношении которого применяется ПСН, устанавливаемого на календарный год законом субъекта РФ.

Согласно п. 1 ст. 346.51 НК РФ налог при применении ПСН исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

В соответствии со ст. 346.50 НК РФ налоговая ставка устанавливается в размере 6%.

Следовательно, поскольку по информации, полученной от ИП, у него в собственности находится три обособленных объекта, его потенциально возможный к получению годовой доход (1 000 000 руб.) увеличивается в три раза. Чтобы рассчитать стоимость патента, необходимо умножить получившуюся сумму (3 000 000 руб.) на процентную ставку 6%. В итоге сумма патента будет равна 180 000 руб.

Что касается возможности уменьшения суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму страховых взносов в ПФР и Федеральный фонд обязательного медицинского страхования, то ФНС России напоминает, что гл. 26.5 НК РФ не предусмотрено уменьшение суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму страховых взносов.

Можно ли отказаться от применения патентной системы налогообложения до окончания срока действия патента и перехода на УСН? – На основании п. 1 ст. 346.49 НК РФ налоговым периодом признается календарный год, если иное не установлено п. 2. 3 ст. 346.49 НК РФ.

В соответствии с п. 8 ст. 346.45 НК РФ ИП обязан заявить в налоговый орган об утрате права на применение патентной системы налогообложения по основаниям, указанным в п. 6 ст. 346.45 НК РФ. и о переходе на общий режим налогообложения или о прекращении предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения, или со дня прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Следовательно, налогоплательщик вправе прекратить применение патентной системы налогообложения до истечения срока действия патента только в двух случаях:

Другие случаи прекращения применения патентной системы налогообложения до истечения срока действия патента гл. 26.5 НК РФ не предусмотрены.

В первом случае согласно п. 7 ст. 346.45 НК РФ суммы налогов, подлежащие уплате в соответствии с общим режимом налогообложения за период, в котором ИП утратил право на применение патентной системы налогообложения, исчисляются и уплачиваются ИП в порядке, предусмотренном законодательством РФ о налогах и сборах для вновь зарегистрированных ИП. При этом указанные ИП не уплачивают пени в случае несвоевременной уплаты авансовых платежей по налогам, подлежащим уплате в соответствии с общим режимом налогообложения в течение того периода, на который был выдан патент.

Сумма НДФЛ, подлежащая уплате за налоговый период, в котором ИП утратил право на применение патентной системы, уменьшается на сумму налога, уплаченного в связи с применением патентной системы налогообложения.

Во втором случае в соответствии с п. 3 ст. 346.49 НК РФ. если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с п. 8 ст. 346.45 НК РФ .

Вместе с тем, ФНС России обращает внимание на то, что на основании п. 1 ст. 346.19 НК РФ налоговым периодом при применении УСН признается календарный год. При этом переход на УСН регулируется ст. 346.13 НК РФ. в которой указано, что ИП, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту жительства ИП не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН (письмо ФНС от 11 февраля 2013 г. № ЕД-3-3/447 "О рассмотрении обращения" ).