Рейтинг: 4.6/5.0 (1925 проголосовавших)

Рейтинг: 4.6/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Довольно часто работник едет в командировку в другой город на личном транспорте. Это выгодно и.

Поводом для выплаты директору возмещения егорасходов должен служить изданный фирмой документ, как и для рядового наемного работника. Если работников несколько Если на машине одного из сотрудников в командировочную поездку отправляется несколько человек, то путевой лист оформляется только на водителя. Также, если за бензин платит только водитель, остальные сотрудники не должны предоставлять чеки с автозаправок. Основанием для расчета времени, проведенного в поездке, выступает служебная записка, оформляемая каждым подчиненным. Записка отчетный документ для подчиненных, вернувшихся из поездки отдельно от водителя раньше или позже него. Эти же нормы работают для подчиненных, отправляющихся в дорогу на служебной машине. Правила использования своей машины для прибытия.

Как компенсировать работнику расходы на горючее, если он

Документ составьте в произвольной форме и утвердите приказом. Речь идет о порядке и нормах компенсации расходов на проезд, наем жилья, выплату. При поездках в командировку за использование личного автомобиля в.

Из статьи Вы узнаете: 1. Какие выплаты списанию полагаются работнику в связи с использованием приказа о компенсации командировки на личном автомобиле личного автомобиля. Целью составления путевого листа является в том числе приказа о компенсации командировки на личном запрос автомобиле подтверждение обоснованности расхода ГСМ. Подобные реквизиты обязательны. 7 Приказ Минтранса России от 152 «Об утверждении. Компенсировать сверх этих норм, например, еще и расходы на бензин нельзя. Так, если сотрудник ездил в командировку на личном автомобиле на два дня. Статья из журнала «главная книга» актуальна на г.Содержание журнала 5 за 2014 г.А.В. Соломаха, эксперт по бухгалтерскому. В приказе на командировку на личном приказа о компенсации командировки на личном автомобиле автомобиле в 2016 году следует. Вместе с чеками и иными документами для правильного расчета компенсации.

Из статьи Вы узнаете: 1. Какие выплаты списанию полагаются работнику в связи с использованием приказа о компенсации командировки на личном автомобиле личного автомобиля. Целью составления путевого листа является в том числе приказа о компенсации командировки на личном запрос автомобиле подтверждение обоснованности расхода ГСМ. Подобные реквизиты обязательны. 7 Приказ Минтранса России от 152 «Об утверждении. Компенсировать сверх этих норм, например, еще и расходы на бензин нельзя. Так, если сотрудник ездил в командировку на личном автомобиле на два дня. Статья из журнала «главная книга» актуальна на г.Содержание журнала 5 за 2014 г.А.В. Соломаха, эксперт по бухгалтерскому. В приказе на командировку на личном приказа о компенсации командировки на личном автомобиле автомобиле в 2016 году следует. Вместе с чеками и иными документами для правильного расчета компенсации.

Все статьи Командировки на личном автомобиле (Егоров В.) Довольно часто сотрудники организации отправляются в командировки.

Подборка наиболее важных документов по запросу Командировка на личном автомобиле (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Командировка на личном автомобилеПостановление Правительства РФ от 08.02.2002 N 92

(ред. от 09.02.2004)

"Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией" ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

Путеводитель по кадровым вопросам. Служебные командировки Как оформить использование личного автомобиля в служебной командировке и компенсировать работнику затраты?

Документ доступен: в коммерческой версии КонсультантПлюс

Полное либочастичное копирование всех материалов веб-сайта может быть только списьменного разрешения редакции журнальчика заработная плата.). В части 2 этой статьи сказано, что дневные не облагаются страховыми взносами. А вот можно ли приказом разрешить сотруднику поехать на собственном автомобиле в командировку и восполнить ему расходы? анонсы по теме электрический больничный лист могут узаконить до конца года.

Полное либочастичное копирование всех материалов веб-сайта может быть только списьменного разрешения редакции журнальчика заработная плата.). В части 2 этой статьи сказано, что дневные не облагаются страховыми взносами. А вот можно ли приказом разрешить сотруднику поехать на собственном автомобиле в командировку и восполнить ему расходы? анонсы по теме электрический больничный лист могут узаконить до конца года.

А бензин для легковых автомобилей относится на вр в размере 50.  Ответ на этот вопрос сейчас также содержит положение о служебных командировках. Премия в среднем заработке эталон наполнения больничного листа в 2016. Компания вправе установить хоть какой размер.

Ответ на этот вопрос сейчас также содержит положение о служебных командировках. Премия в среднем заработке эталон наполнения больничного листа в 2016. Компания вправе установить хоть какой размер.

Для оправдания поездки в командировку на личном автомобиле и расходов, с ней. Кстати, разработанный вами документ не непременно должен иметь заглавие путной лист, можно его именовать и как-то по другому, к примеру - маршрутный лист. С одной стороны, если есть документы на приобретение бензина и он потрачен по нормам, то почему нет, вроде это транспортные расходы. В случае, если командируемый сотрудник отчаливает в командировку на личном автомобиле, в.

В табеле учета рабочего времени (формы т-12ит-13) проставить отметки о нахождении работника в командировке.

В табеле учета рабочего времени (формы т-12ит-13) проставить отметки о нахождении работника в командировке.  чтоб не пропустить ни одной принципиальной либо увлекательной анонсы, подпишитесь на рассылку. Читайте ответ на вопрос все права защищены.

чтоб не пропустить ни одной принципиальной либо увлекательной анонсы, подпишитесь на рассылку. Читайте ответ на вопрос все права защищены.

Эх, командировка… Сегодня в одно место, завтра в другое, и все поездами, самолетами, пароходами. Постойте, а может, есть возможность прокатиться в командировку с большим комфортом – на собственном авто, если ехать недалеко?

Кажется, и работодатель не против поездки сотрудника в командировку на личном автомобиле. Он-то уже просчитал, что это обойдется ему дешевле.За чем же дело стало? Да за правильным оформлением!

Компенсация за автомобильПо общему правилу при направлении в командировку работодатель должен возместить сотруднику затраты по проезду, а за пользование имуществом работника – выплатить компенсацию (ст.168, 188 ТК). Такое возмещение возможно в одном из двух вариантов: выплата компенсации за использование личного автомобиля или оформление аренды автомобиля.

Бухгалтеру гораздо проще оформить возмещение путем выплаты компенсации. Но для работника и организации такой вариант невыгоден:

1. Компенсации можно учесть в расходах (как на общей системе, так и на УСН) только в пределах нормы, установленной постановлением Правительства от 08.02.2002г. №92. И сумма здесь совсем маленькая – 1200 или 1500 руб. в месяц, в зависимости от объема двигателя машины.

2. В этом случае дополнительно стоимость ГСМ списать уже не получится.

Еще один важный момент: если сотрудник едет в командировку на несколько дней, а в остальное время машиной он не пользуется, то компенсация будет выплачена не за весь месяц, а пропорционально.

Пусть сумма компенсации за месяц – 1500 руб. в месяце 20 рабочих дней, работник ездил на машине в командировку на 5 рабочих дней. Компенсация:

1500 / 20 * 5 = 375 руб.

Сумма компенсации не будет облагаться НДФЛ и страховыми взносами.

Подробнее о компенсации читайте здесь .

Аренда автомобиляБолее хлопотно, но выгоднее по деньгам оформить с работником договор аренды машины. Тогда в расходах можно учесть всю сумму арендной платы (пп.4 п.1 ст.346.16 НК для упрощенки), пп.10 п.1 ст.264 НК (расходы по аренде) для налога на прибыль.

Дополнительный плюс – вы можете учесть стоимость ГСМ (естественно, по путевым листам и реально пройденным километрам пути), ремонта, парковки.

На УСН и ОСНО такие расходы относятся к расходам на содержание служебного транспорта: пп.12 п.1 ст.346.16 НК для «упрощенцев», пп.11 п.1 ст.264 НК по расходам на содержание служебного транспорта для расчета налога на прибыль.

На УСН расходы признаются после оплаты их работнику и утверждения авансового отчета по командировке.

В договоре аренды пропишите такую формулировку: «Арендатор несет расходы на содержание автомобиля, капитальный и технический ремонт, а также расходы, связанные с его эксплуатацией, включая покупку горюче-смазочных материалов».

ДокументыДля оправдания поездки в командировку на личном автомобиле и расходов, с ней связанных, потребуются два вида документов:

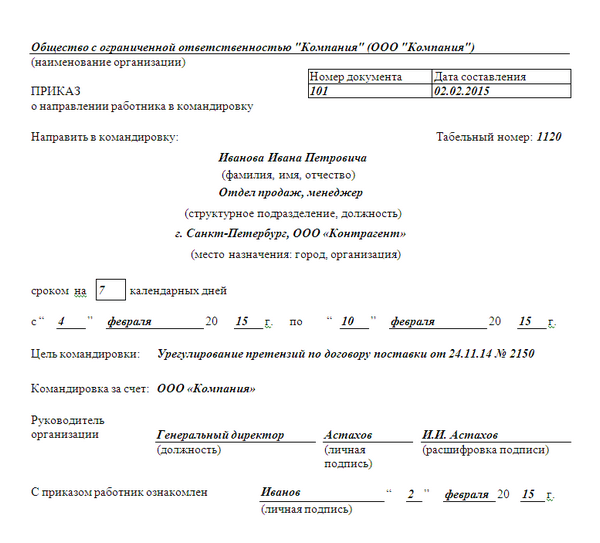

1. По командировке: приказ, командировочное удостоверение, служебное задание. В локальном акте по командировкам предусмотрите возможность поездок на личном автомобиле.

2. По расходам: договор аренды, документы, подтверждающие право собственности на автомобиль, авансовый отчет, путевой лист, кассовые и товарные чеки, квитанции, счета и т.п.

Размер арендной платы устанавливается соглашением сторон и зависит от стоимости машины, срока его полезного использования. Арендную плату в договоре разделите на две части: сама арендная плата и оплата услуг по управлению автомобилем. Подробнее об арендной плате читайте здесь .

Если чеки на ГСМ потеряны, есть возможность определить стоимость потраченного топлива на основании справки Росстата о стоимости автомобильного топлива соответствующей марки в данном регионе в данный период времени (постановление ФАС УО от 18.10.2007г.№Ф09-8532/07-С3). Только не говорите об этом работникам, иначе они вообще вам документы перестанут приносить.

А каким транспортом ездят в командировку ваши работники? Поделитесь, пожалуйста, в комментариях!

Вопрос от читательницы Клерк.Ру Аллы (г. Тверь)

Директор использовал свою машину для командировки. При этом он осуществил расходы на бензин. Правильно ли я понимаю, что чеки нужно оформить авансовым отчетом по командировке и с приложением командировочного удостоверения, приказа и служебного задания + путевой лист?

В соответствии со статьей 167 Трудового кодекса РФ при направлении работника в служебную командировку ему гарантируются возмещение расходов, связанных со служебной командировкой.

В случае направления в служебную командировку работодатель обязан возмещать работнику в том числе расходы по проезду (ст. 168 ТК РФ).

На основании п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749 работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Размеры расходов, связанных с командировкой, определяются коллективным договором или локальным нормативным актом. Подпункт 12 п. 1 ст. 264 Налогового кодекса РФ относит к прочим расходам, связанным с производством и (или) реализацией, расходы организации на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы.

Таким образом, ни трудовое, ни налоговое законодательство не конкретизируют, каким именно транспортом командированный сотрудник вправе добираться к месту командировки и обратно. Из чего можно заключить, что работник (в том числе и директор) может отправиться в служебную командировку и на собственном автомобиле. Подтверждает сказанное и арбитражная практика (Постановление ФАС Северо-Западного округа от 17.02.2006 по делу N А66-7112/2005).

При этом основанием для возмещения расходов на проезд командированному работнику должен служить локальный нормативный акт организации. В Вашем случае в нем должно быть определено, что при следовании в командировку на собственном автомобиле работнику в составе командировочных расходов возмещаются расходы на проезд, сумма которых складывается из расходов на ГСМ.

В минимальный набор документов для возмещения затрат работника на ГСМ во время командировки должны войти стандартные документы, оформляемые при командировках, и чеки на бензин. Что же касается путевого листа, то анализ судебной практики показывает, что его наличие в данной ситуации не обязательно.

Так, в Постановлении ФАС Северо-Западного округа от 17.02.2006 по делу N А66-7112/2005 указано, что выписывать путевой лист работнику, направленному в командировку на личном легковом автомобиле, и не являющемуся водителем организации общество не обязано. Аналогичный вывод сделан судом в Постановлении ФАС Центрального округа от 25.05.2009 г. по делу № А62-5333/2008. Проанализировав требования нормативных документов, суд решил, что путевые листы применяются организациями в целях учета работы принадлежащего им автотранспорта и не предназначены для учета поездок работников на своих личных автомобилях, даже если эти поездки осуществляются в служебных целях. В Постановлении ФАС Московского округа от 24.06.2009 г. № КА-А40/4219-09 также отмечено, что для признания того факта, что поездка работником осуществлена в служебных целях, наличие оформленного путевого листа не является обязательным условием.

Скорее всего, при проверке, налоговики путевой лист все же с Вас затребуют для подтверждения факта использования личного автомобиля директора в служебных целях, а также количества израсходованного при командировке бензина. Поэтому во избежание лишних споров с проверяющими, путевой лист к авансовому отчету все же лучше приложить.

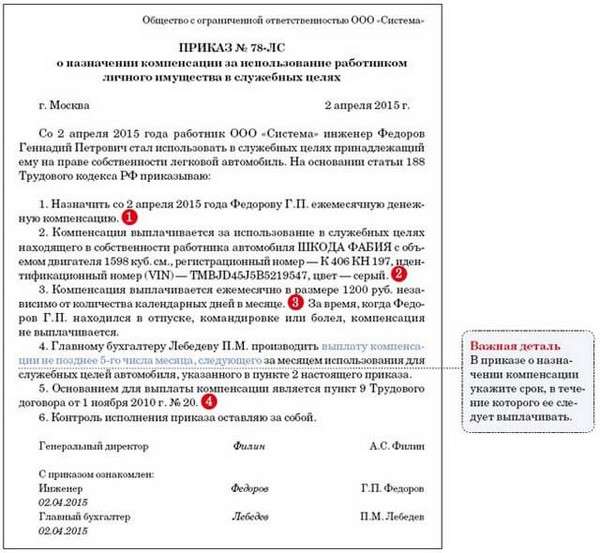

В данном случае можно пойти и другим путем, и вместо возмещения расходов на проезд выплатить директору компенсацию за использование им личного автомобиля в служебных целях (ст. 188 Трудового кодекса РФ). Напомню, что условия и порядок выплаты такой компенсации установлены Письмом Минфина России от 21.07.92 N 57 "Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок", зарегистрированном в Минюсте России от 22.07.92 N 13.

В соответствии с указанным Письмом основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ руководителя предприятия, организации и учреждения, в котором предусматриваются размеры этой компенсации. В размерах компенсации работнику должно быть учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче - смазочные материалы, техническое обслуживание и текущий ремонт).

Для получения компенсации работники представляют в бухгалтерию предприятия, учреждения, организации копию технического паспорта личного автомобиля, заверенную в установленном порядке.

Компенсационные суммы можно учесть в составе прочих расходов (пп. 11 п. 1 ст. 264 НК РФ) в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 N 92. Естественно, что в данном случае компенсация должна быть выплачена лишь за то время, когда автомобиль директора использовался для командировки.

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто - нужно заполнитьспециальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

директор департамента аудита ООО предприятие "КГ "Аюдар"

Специально для Клерк.Ру

В командировку на личном автомобиле

Как правило, сотрудники учреждений образования, отправляясь в командировки, добираются до пункта назначения транспортом общего пользования. Однако работники, в силу разъездного характера работы, вправе поехать в командировку и на своем автомобиле. С помощью представленного в данной статье материала учреждения смогут выбрать нужный вариант оформления отношений между работником и работодателем по использованию личного транспорта сотрудника в служебных целях.

Порядок оформления служебной командировки

Определимся, что следует понимать под служебной командировкой. Согласно ст. 166 ТК РФ служебной командировкой признается поездка работника по распоряжению руководителя организации на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы.

Перед тем как направить сотрудника в командировку, необходимо оформить:

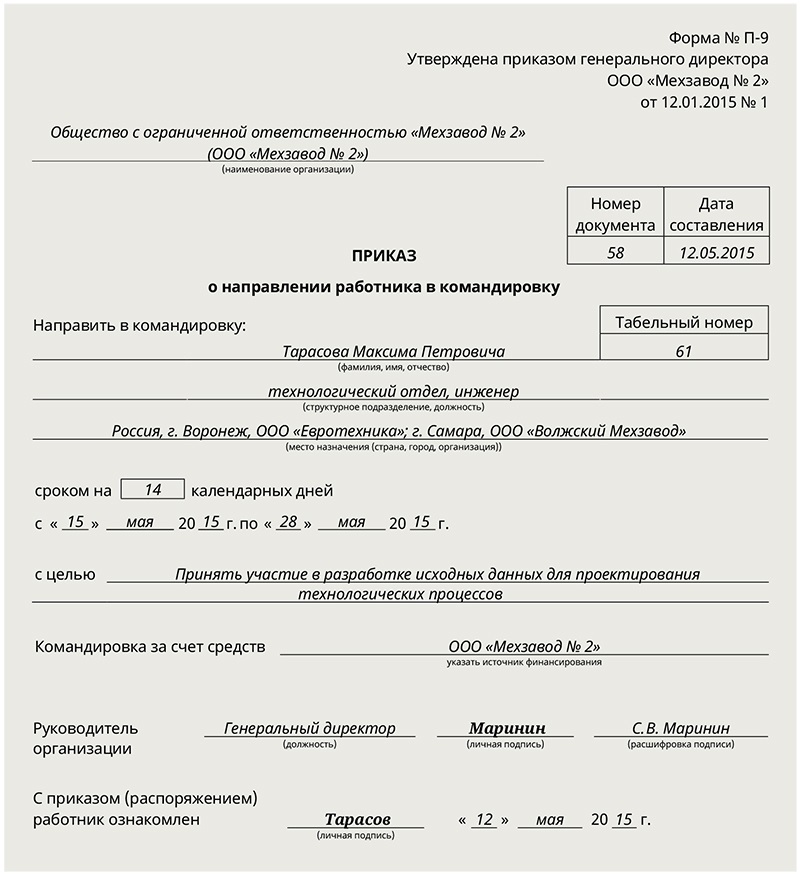

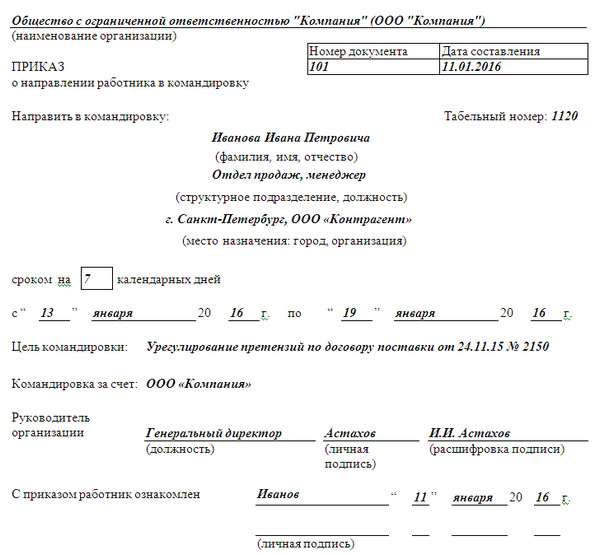

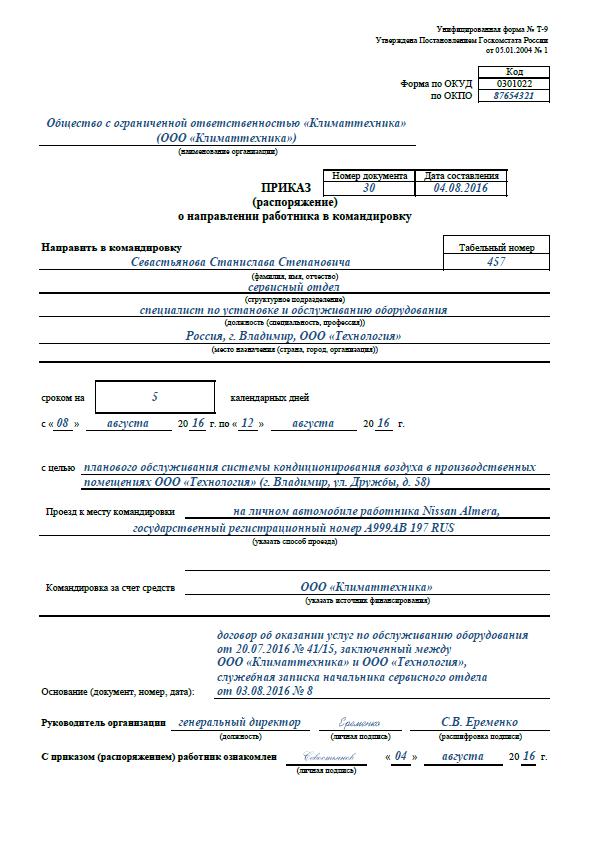

- приказ о его направлении в командировку по форме N Т-9 (если в командировку направляется один сотрудник) либо N Т-9а (если в командировку направляются несколько сотрудников);

- командировочное удостоверение (форма N Т-10)*(1).

В приказе обязательно указывают фамилию и инициалы командируемого сотрудника, его должность, структурное подразделение, где он работает, цель, время и место командировки, а также источник оплаты командировочных расходов (за счет бюджетных средств учреждения, направившего сотрудника в командировку, или за счет внебюджетных средств).

Приказ подписывает руководитель учреждения. Работники, направляемые в командировку, должны ознакомиться с приказом и поставить на нем свою подпись. Приказ о направлении в командировку служит основанием для выписки работнику командировочного удостоверения.

Особое внимание необходимо обратить на правильное оформление командировочного удостоверения. Если приказ о направлении в командировку, в случае необходимости, можно дооформить и после окончания командировки, так как этот документ является внутренним, то командировочное удостоверение дооформить сложно, поскольку в каждом пункте назначения сотрудником должны быть сделаны отметки о времени прибытия и убытия, которые заверяются печатью той организации, куда сотрудник был направлен в командировку.

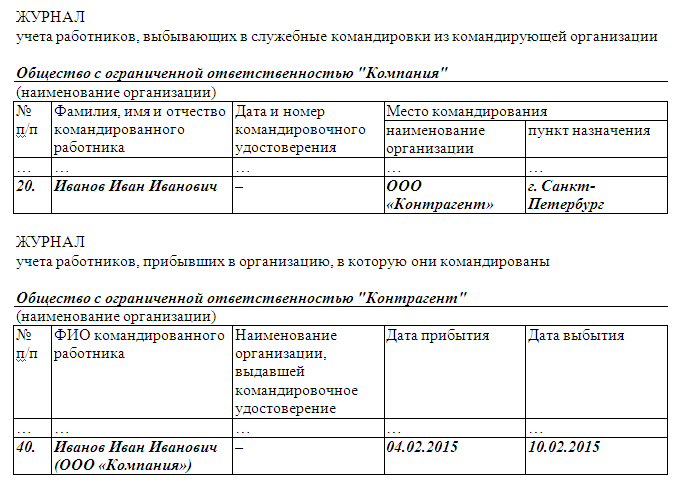

Командировочное удостоверение является основным документом, который подтверждает факт нахождения работника в командировке и количество дней, проведенных там.

Все командировочные удостоверения регистрируются в специальном журнале, форма которого утверждена Инструкцией Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 “О служебных командировках в пределах СССР“.

Командировочное удостоверение можно не выписывать, если работник должен возвратиться из командировки к месту постоянной работы в тот же день, в который он был командирован (п. 2 Инструкции N 62).

Возмещение командировочных расходов

Согласно ст. 168 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Этой статьей определено, что сотруднику возмещаются следующие расходы:

- расходы по найму жилого помещения;

- расходы по проезду к месту командировки и обратно и другие затраты. Поскольку трудовое законодательство распространяется только на лиц, состоящих в трудовых отношениях с учреждением на основании трудовых договоров (контрактов), гарантии и компенсации при командировках распространяются на сотрудников, находящихся в трудовых отношениях с учреждением. Лица, не состоящие в трудовых отношениях с учреждением, не могут направляться руководством в командировки с возмещением им расходов по нормам, предусмотренным законодательством. Если работник выполняет договор гражданско-правового характера для учреждения и направляется этой организацией в поездку, то она не считается командировкой. Оплата стоимости такой поездки представляет собой компенсацию его расходов, которая включается в сумму вознаграждения, выплачиваемого по договору подряда. При заключении гражданско-правового договора в нем целесообразно предусмотреть возможность таких поездок. В этом случае оплата расходов будет произведена за счет средств подрядчика.

Постановлением Правительства РФ от 02.10.2002 N 729 “О размерах возмещения расходов, связанных со служебными командировками на территории РФ, работникам организаций, финансируемых за счет средств федерального бюджета“ установлено, что возмещение расходов осуществляется в следующих размерах:

а) расходы по найму жилого помещения (кроме случая, когда направленному в служебную командировку работнику предоставляется бесплатное помещение) - в размере фактических расходов, подтвержденных соответствующими документами, но не более 550 рублей в сутки. При отсутствии документов, подтверждающих эти расходы, - 12 рублей в сутки;

б) расходы на выплату суточных - в размере 100 рублей за каждый день нахождения в служебной командировке, включая выходные и праздничные дни, дни нахождения в пути, включая день отъезда и приезда;

в) расходы по проезду к месту служебной командировки и обратно к месту постоянной работы (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) - в размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда:

- железнодорожным транспортом - в купейном вагоне скорого фирменного поезда;

- водным транспортом - в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

- воздушным транспортом - в салоне экономического класса;

- автомобильным транспортом - в автотранспортном средстве общего пользования (кроме такси).

При отсутствии проездных документов, подтверждающих произведенные расходы, они возмещаются в размере минимальной стоимости проезда:

- железнодорожным транспортом - в плацкартном вагоне пассажирского поезда;

- водным транспортом - в каюте Х группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения;

- автомобильным транспортом - в автобусе общего типа.

Компенсация расходов производится учреждениями в пределах ассигнований, выделенных им из федерального бюджета на служебные командировки.

Однако возмещение затрат по командировке, осуществляемой за счет средств из внебюджетных источников финансирования, может производиться в размерах, отличных от указанных выше, при условии если это предусмотрено коллективными договорами, внутренними локальными актами.

Согласно Приказу Минфина РФ от 24.08.2007 N 74н “Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации“ расходы по командировке оплачиваются по следующим подстатьям КОСГУ:

- 212 “Прочие выплаты“ - расходы по оплате суточных;

- 222 “Транспортные услуги“ - расходы по проезду;

- 226 “Прочие услуги“ - расходы по найму жилого помещения.

В случае убытия работника в командировку на личном транспорте перечисленных расходов по проезду у него не возникает. Однако при этом им производятся такие расходы в пути следования, как оплата ГСМ, услуг автостоянки, шиномонтажа и прочие затраты. Кроме того, автотранспорт изнашивается.

Рассмотрим, как следует оформить отношения между работником и работодателем, использующим личный автотранспорт сотрудника в служебных целях, по возмещению работнику вышеуказанных затрат? Это можно оформить либо приказом с указанием выплаты определенной суммы компенсации либо заключением договора аренды автомобиля с выплатой арендной платы в размере, установленном сторонами договора.

Компенсация за использование личного автомобиля

сотрудника в служебных целях

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за его эксплуатацию, сумма которой устанавливается по соглашению сторон. Условия и порядок выплаты компенсации за использование личных автомобилей сотрудников в служебных целях установлены Письмом Минфина РФ от 21.07.1992 N 57 “Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок“. Согласно п. 3 данного документа величина компенсации зависит от интенсивности использования личного легкового автомобиля сотрудника для служебных поездок. Также она должна возмещать работнику все затраты, связанные с эксплуатацией машины: амортизацию, расходы на техническое обслуживание, ремонт, горюче-смазочные материалы и пр.

Для назначения компенсации работнику руководителем учреждения издается приказ с указанием ее суммы. Работник должен предъявить копию технического паспорта и другие документы, подтверждающие, что у него есть или ему доверили автомобиль. Кроме того, использование работником личного автомобиля в служебных целях следует оговорить в должностной инструкции или трудовом договоре.

Выплата компенсации в полном размере производится за полностью отработанное работником в течение месяца время. Если, например, сотрудник из-за болезни использовал свой автомобиль не целый месяц, то и компенсацию он получит не в полном объеме, а пропорционально отработанным рабочим дням.

Таким образом, исходя из всего вышеперечисленного, а также с учетом мнения Минфина, высказанного в Письме от 16.05.2005 N 03-03-01-02/140, при выплате компенсации за использование личного автотранспорта необходимо учитывать следующее:

- основанием для произведения компенсационных выплат является приказ руководителя учреждения;

- компенсация выплачивается работнику в случаях, когда его личный автомобиль используется в процессе производственной (служебной) деятельности, связанной с постоянными служебными разъездами в соответствии с должностными обязанностями;

- в размерах компенсации, установленных законодательством, уже учтено возмещение полного объема возникающих в процессе эксплуатации транспортного средства затрат (износ, ГСМ, техническое обслуживание, ремонт). Дополнительно данные затраты на автомобиль не могут быть учтены в составе расходов;

- компенсации выплачиваются один раз в месяц и не зависят от количества календарных дней в месяце;

- за время отсутствия работника на рабочем месте (отпуск, командировка, больничный лист и т.п.), когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Нормы выплаты компенсации работникам в учреждениях и организациях, финансируемых из средств бюджетов всех уровней, за использование ими личных легковых автомобилей и мотоциклов для служебных поездок утверждены Приказом Минфина РФ от 04.02.2000 N 16н “Об изменении предельных норм компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок“.

Согласно п. 183 Инструкции N 25н*(2) сумма ежемесячно начисляемой компенсации за использование личного автомобиля работника отражается следующей проводкой:

Дебет счетов 1 401 01 212 “Расходы по прочим выплатам“, 2 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“

Кредит счета 1 (2) 302 02 730 “Увеличение кредиторской задолженности по прочим выплатам“

Выплата данной компенсации оформляется проводкой:

Дебет счета 1 (2) 302 02 830 “Уменьшение кредиторской задолженности по прочим выплатам“

Кредит счета 1 (2) 201 04 610 “Выбытия из кассы“

Рассмотрим порядок и условия обложения налогами компенсационных выплат за использование личного автотранспорта работника в служебных целях, произведенных за счет средств из внебюджетных источников.

Налог на прибыль. Согласно пп. 11 п. 1 ст. 264 НК РФ компенсационные выплаты за использование для служебных поездок личных легковых автомобилей сотрудников учитываются в составе прочих расходов, связанных с производством и реализацией, в пределах норм, установленных Правительством РФ. Эти нормы утверждены Постановлением Правительства РФ от 08.02.2002 N 92 “Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией“ (далее - Постановление N 92).

Напомним, что для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно норма расхода на выплату компенсации за использование личного автомобиля в служебных целях равна 1200 руб. в месяц, объемом двигателя свыше 2000 куб. см - 1500 руб. а для мотоциклов - 600 руб.

Экономическим обоснованием выплачиваемой компенсации является необходимость в постоянных разъездах работника, оговоренная в должностной инструкции.

Если работник, отправившийся в командировку на личном автомобиле, предъявил к возмещению затраты (по заправке ГСМ, услуги автостоянки), произведенные в пути следования, то данные суммы, в случае их выплаты, не учитываются при исчислении налога на прибыль, поскольку они предусмотрены в компенсационной выплате.

Налог на доходы физических лиц. Положениями п. 3 ст. 217 НК РФ предусмотрено, что все виды утвержденных действующим законодательством РФ компенсационных выплат, связанных, в частности, с исполнением физическим лицом трудовых обязанностей, не подлежат обложению НДФЛ в пределах норм, установленных в соответствии с законодательством РФ. То есть в отношении таких доходов, как компенсация работникам за использование их личного транспорта в служебных целях, предусматривается законодательное установление соответствующих норм, однако Налоговый кодекс таких норм не содержит.

В Письме от 01.06.2007 N 03-04-06-01/171 Минфином высказано мнение о том, что, поскольку установления специальных норм компенсации в целях обложения НДФЛ Налоговым кодексом не предусмотрено, в этих целях следует применять нормы расходов на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, утвержденные Постановлением N 92, что не будет противоречить положениям п. 3 ст. 217 НК РФ. Напомним, что нормы, утвержденные этим постановлением, установлены для целей исчисления налога на прибыль.

При этом такие выплаты могут производиться в размерах, определенных соглашением сторон трудового договора, выраженным в письменной форме, как это предусмотрено ст. 188 ТК РФ.

Таким образом, на основании п. 3 ст. 217 НК РФ не подлежит обложению НДФЛ сумма компенсации за использование личного транспорта работника, выплачиваемая ему в пределах норм, утвержденных Постановлением N 92.

В письмах УФНС по г. Москве от 18.09.2007 N 18-11/3/088756@, Минфина РФ от 26.03.2007 N 03-04-06-01/84 также указано, что выплата компенсации может производиться в размерах, установленных локальным нормативным актом организации. Однако сумма компенсации за использование личного транспорта работника, превышающая утвержденные нормы, подлежит обложению НДФЛ в установленном порядке.

Арбитражные суды придерживаются иного мнения. Например, в Постановлении ФАС СЗО от 23.01.2006 N А26-610/2005-210 отмечено, что Постановление N 92 устанавливает нормирование расходов исключительно для целей исчисления налога на прибыль.

Кроме того, указано, что в тех случаях, когда законодательство предусматривает применение нормативов, установленных для исчисления одного налога, к другому налогу, используется прямая отсылка к положениям, установленным для соответствующего налога. В ст. 217 НК РФ такая отсылка к нормам гл. 25 НК РФ отсутствует. Поэтому в данной ситуации невозможно применение налогового законодательства по аналогии, поскольку это противоречило бы положениям ст. 3 НК РФ, согласно которым акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить. Любые неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах должны толковаться в пользу налогоплательщика.

Следовательно, установленный соглашением работника с работодателем размер компенсации и является нормой, в пределах которой она освобождается от обложения НДФЛ. Однако указанная позиция может привести к спору с налоговыми органами.

Единый социальный налог. Согласно ст. 238 НК РФ не подлежат обложению ЕСН все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с возмещением расходов. Аргументы, приведенные выше в целях исключения компенсационных выплат из налоговой базы по НДФЛ, применимы и при освобождении данных выплат от обложения ЕСН. Кроме того, суммы компенсаций, превышающие законодательно установленные нормы, также не облагаются ЕСН, поскольку не учитываются при налогообложении прибыли (п. 3 ст. 236 НК РФ).

На основании вышесказанного можно сделать следующий вывод. Работнику, использующему в командировке личный автотранспорт, все затраты по его эксплуатации возмещаются выплатой компенсации. Такое оформление отношений по возмещению затрат по использованию личного транспорта работника, как выплата компенсации, можно предусматривать в том случае, когда нормируемая сумма покрывает затраты по содержанию этого транспорта. Предъявлять к возмещению какие-либо дополнительные расходы (по проезду до места командировки и обратно) в этом случае не следует. Даже если возмещение таких расходов предусмотрено коллективным договором учреждения, их сумма не может быть учтена при расчете налога на прибыль.

Сотруднику учреждения образования за использование его личного автомобиля в служебных целях приказом руководителя назначена выплата компенсации в размере 2000 руб. (объем двигателя свыше 2000 куб. см). Выплата компенсации производится за счет средств, полученных от внебюджетных источников.

Данные операции в бухгалтерском учете отражаются следующими проводками:

Сумма, превышающая норматив, в размере 500 руб. (2000 - 1500) не будет учтена при исчислении налога на прибыль.

Аренда автомобиля у сотрудника

Другим видом оформления возмещения расходов работника по эксплуатации его личного автотранспорта в служебных целях является заключение договора аренды. Согласно ст. 606 ГК РФ по договору аренды работник обязуется предоставить учреждению автотранспорт за плату во временное владение и пользование или во временное пользование. Договор составляется в письменной форме независимо от срока аренды автомобиля.

На практике применяют два типа договоров аренды: с предоставлением услуг по управлению и технической эксплуатации транспортного средства и без таких услуг, то есть с экипажем или без него. Учреждение, арендуя машину с экипажем, может учесть только расходы на содержание автомобиля (ст. 636 ГК РФ). К ним относятся, например, оплата топлива, услуг мойки, автостоянки. А затраты на текущий и капитальный ремонт учреждение не вправе учесть (ст. 634 ГК РФ). В договоре аренды без экипажа можно обосновать любые расходы, так как по нормам Гражданского кодекса арендатор обязан поддерживать надлежащее состояние арендованного транспортного средства (ст. 644 ГК РФ) и выполнять весь комплекс работ по эксплуатационно-техническому обслуживанию автомобиля.

Согласно п. 183 Инструкции N 25н сумма ежемесячно начисляемой арендной платы за использование автомобиля отражается следующей проводкой:

Дебет счетов 1 401 01 224 “Расходы на арендную плату за пользование имуществом“, 2 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“

Кредит счета 1 (2) 302 07 730 “Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате арендной платы за пользование имуществом“

Выплата суммы арендной платы сопровождается проводкой:

Дебет счета 1 (2) 302 07 830 “Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате арендной платы за пользование имуществом“

Кредит счета 1 (2) 201 04 610 “Выбытия из кассы“

Налог на прибыль. Договор аренды транспорта предусматривает внесение учреждением арендной платы, которая относится к прочим расходам, связанным с производством и реализацией товаров, работ или услуг, согласно пп. 10 п. 1 ст. 264 НК РФ. Затраты организации, произведенные по договору аренды транспортного средства, заключенному с работником, в том числе затраты на приобретение топлива (ГСМ) для обеспечения работы данного автомобиля исходя из фактического пробега автомобиля (с учетом фактического расхода топлива (ГСМ) в производственных целях и стоимости его приобретения), а также затраты на приобретение запасных частей могут быть учтены при исчислении налоговой базы по налогу на прибыль при условии их соответствия критериям, изложенным в п. 1 ст. 252 НК РФ.

Налог на доходы физических лиц. Доходы физических лиц, полученные от сдачи в аренду или иного использования имущества, признаются объектом налогообложения и подлежат обложению НДФЛ по налоговой ставке 13%, установленной п. 1 ст. 224 НК РФ, независимо от вида договора аренды.

В соответствии с п. 1 ст. 226 НК РФ учреждение при начислении арендной платы обязано исчислить, удержать у работника и уплатить сумму НДФЛ.

Единый социальный налог. В соответствии с п. 1 ст. 236 НК РФ объектом обложения ЕСН признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг.

Не являются объектом налогообложения, в частности, выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество, а также договоров, связанных с передачей в пользование имущества. К таким договорам могут быть отнесены договоры аренды без экипажа. Как указано в Письме Минфина РФ от 02.10.2006 N 03-05-01-04/277, арендная плата, выплачиваемая сотруднику за аренду транспортного средства без экипажа, и возмещение расходов по его эксплуатации не являются объектом обложения ЕСН.

Поскольку договор аренды с экипажем фактически содержит два вида соглашения: договор аренды и договор на оказание услуг, соответственно, вознаграждение следует разделить на две части - та часть, которая относится к оплате услуг, облагается ЕСН (п. 1 ст. 236 НК РФ), а на другую часть (арендную плату) этот налог не начисляется.

Сделаем вывод из рассмотренного материала. Для оформления возмещения расходов по использованию транспорта сотрудника в служебных целях, в том числе и для поездки в командировку, наиболее подходит вариант заключения договора аренды без экипажа. В этом случае учреждение вправе учесть все расходы, произведенные работником в пути следования (ст. 646 ГК РФ), кроме того, не придется платить ЕСН.

Учреждение образования заключило договор с работником на аренду его автомобиля без экипажа. Выплата арендной платы в сумме 5000 руб. производится за счет средств внебюджетных источников. Приказом руководителя работник направлен в командировку сроком на три дня, куда он будет добираться на личном автомобиле, сданном в аренду.

Согласно расчету из кассы учреждения ему выдано 2500 руб. а именно:

- суточные - 400 руб.;

- средства на оплату ГСМ - 1000 руб.;

- средства на оплату проживания - 1100 руб.

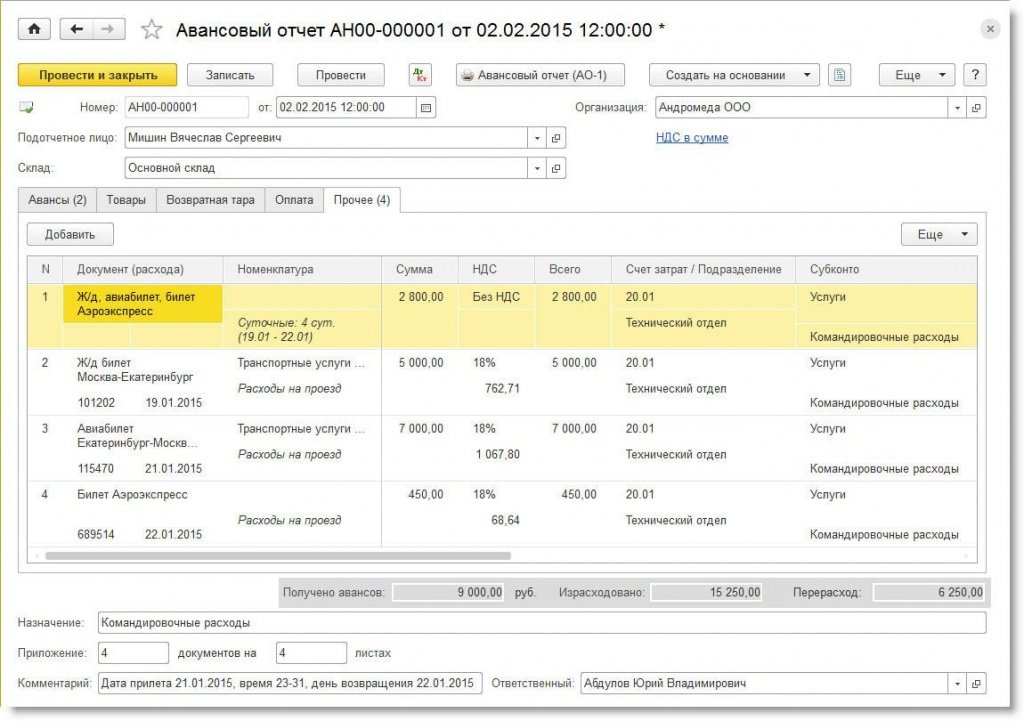

По возвращении им представлен авансовый отчет, к которому приложены документы, подтверждающие произведенные расходы в сумме 2400 руб. в том числе на оплату:

- проживания за двое суток - 1100 руб. (подтверждено счетом из гостиницы);

- суточных - 400 руб.;

В бухгалтерском учете данные операции отразятся следующим образом:

эксперт журнала “Бюджетные организации:

бухгалтерский учет и налогообложение“

“Бюджетные учреждения образования: бухгалтерский учет и налогообложение“, N 4, апрель 2008 г.

-------------------------------------------------------------------------

*(1) Названные формы утверждены Постановлением Госкомстата РФ от 05.01.2004 N 1 “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты“.

*(2) Инструкция по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!