Рейтинг: 4.7/5.0 (1866 проголосовавших)

Рейтинг: 4.7/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

Мне кажется правильным, что если покупка с НДС, то и в книге она должна отразиться с НДС. Заполняю так: В журнале полученных счетов-фактур выбираю новый документ - Запись книги покупок. Далее Поставщик, документ-оприходование (перед этим введены документы либо поступление материалов либо услуги сторонних орг-ций и т.п.), выбираю документ, которым оприходована покупка (программа ругнется, что записи книги покупок формируются автоматически, но всё равно сформирует запись). Вот так делаю. Может и неправильно, но другого выхода не вижу.

Вообще-то, книга покупок ведется в целях определения суммы НДС, предъявленной к вычету. Для чего тогда выделять в книге покупок НДС, если организация освобождена от НДС? Поскольку, освобожденцы всё-равно обязаны вести книгу покупок, мне кажется НДС выделять не следует. Как думаете?

Вообще-то, книга покупок ведется в целях определения суммы НДС, предъявленной к вычету. Для чего тогда выделять в книге покупок НДС, если организация освобождена от НДС? Поскольку, освобожденцы всё-равно обязаны вести книгу покупок, мне кажется НДС выделять не следует. Как думаете?

Даже если Вы освобождены от уплаты НДС, но декларацию по НДС сдаете и там в разделе 9 указываете:стоимость реализованных товаров без НДС, стоимость приобретенных товаров, необлагаемых НДС и сумма НДС, не подлежащая налоговому вычету. И хотя Вы все это заполняете справочно, сами суммы откуда-то берутся? И очень удобно их учитывать в книге покупок, а потом заполнять декларацию

Даже если Вы освобождены от уплаты НДС, но декларацию по НДС сдаете

если по 145 освобождены, то не сдаете декларацию

освобожденцы всё-равно обязаны вести книгу покупок

почему? Журнал полученных с/ф - да, а вот по книге покупок не уверена.

и там в разделе 9 указываете

это при особождении по 145 так указываете. wow:

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

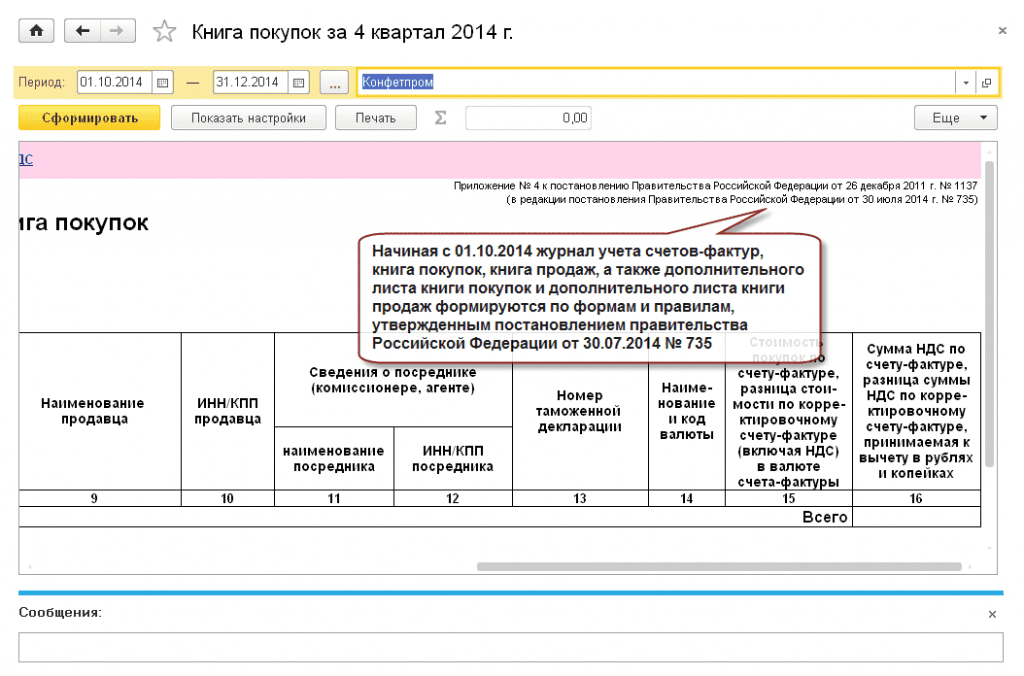

С 1 января 2014 г. при совершении операций, которые не облагаются НДС согласно ст. 149 НК РФ, не нужно выставлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж (п. 5 ст. 168. п. 3 ст. 169 НК РФ). Упомянутые обязанности сохранились для налогоплательщиков, которые применяют освобождение согласно ст. 145 НК РФ. Такие лица составляют счета-фактуры без выделения соответствующих сумм налога (п. 5 ст. 168 НК РФ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:Нужно ли вести книгу продаж освобожденным от НДС фирмам

Нужна ли книга продаж

В письме ФНС России №ЕД-4?3/7895@ также указано, что налогоплательщики, применяющие освобождение от исполнения обязанностей плательщика НДС, регистрируют выставленные счета-фактуры в журнале учета полученных и выставленных счетов-фактур, а также в книге продаж.*

Конечно же, можно поспорить с тем, что лица, применяющие освобождение от исполнения обязанностей налогоплательщика, обязаны вести книгу продаж, ведь ее ведение предусмотрено исключительно для налогоплательщиков. А организации по статье 145 Налогового кодекса РФ как раз освобождены от обязанностей налогоплательщиков.*

К примеру, в силу пункта 3 раздела II приложения № 5 к постановлению Правительства РФ от26 декабря 2011г. №1137 регистрации в книге продаж подлежат составленные или выставленные счета-фактуры (в том числе корректировочные) во всех случаях, когда возникает обязанность по исчислению НДС. Но у лиц, применяющих освобождение по статье 145 Налогового кодекса РФ, не возникает обязанности по исчислению НДС.

Согласно подпункту «ф» пункта 7 раздела II приложения № 5 к постановлению Правительства РФ №1137 . в графе 9 книги продаж показывается итоговая стоимость продаж по счетам-фактурам, освобождаемых от НДС.*

Безусловно, освобождение операций по реализации товаров от НДС ( ст. 149 Налогового кодекса РФ ) и освобождение от исполнения обязанностей плательщика НДС ( ст. 145 Налогового кодекса РФ ) – это совершенно разные понятия, несмотря на то, что и в том и другом случае НДС к уплате в бюджет не начисляется и счета-фактуры выставляются с отметкой «Без налога (НДС)».*

Иными словами, в графе 9 книги продаж плательщики НДС должны отражать данные счетов-фактур, по которым операции по реализации товаров (работ, услуг) освобождаются от налогообложения в соответствии со статьей 149 Налогового кодекса РФ.*

А вот лицам, используемым освобождение от исполнения обязанностей налогоплательщика по статье 145 Налогового кодекса РФ, в ныне действующей форме книги продаж нет места для отражения выставленных покупателям (заказчикам) счетов-фактур.*

Часто чиновники указывают на то, что пунктом 6 статьи 145 Налогового кодекса РФ предусмотрено, что в составе пакета документов, подтверждающих право на применение освобождения от исполнения обязанностей плательщика НДС, названа выписка из книги продаж. Но это, по нашему мнению, не указывает на обязанность вести книгу продаж лицами, применяющими освобождение по статье 145 Налогового кодекса РФ. Ведь этот документ должен быть представлен теми налогоплательщиками, которые только намерены получить освобождение от уплаты НДС, а вовсе не теми, кто уже его использует и подтверждает право на продолжение такого освобождения на последующие 12 месяцев.

Важно запомнить

По мнению ФНС России, фирмы, применяющие освобождение от исполнения обязанностей плательщика НДС, обязаны не только составлять счета-фактуры с отметкой «Без налога (НДС)» и отражать их в журнале учета полученных и выставленных счетов-фактур, но и вести книгу продаж. Вместе с тем, по нашему мнению, требование об обязанности ведения в таком случае книги продаж чрезмерно.

Журнал «Учет в торговле»№ 7, Июль 2013

2. Письмо Минфина России от 19.03.2014 № 03-07-09/11822

О составлении счетов-фактур налоговым агентом в отношении операций, освобождаемых от налогообложения налогом на добавленную стоимость

«Таким образом, обязанность налогоплательщика составлять счета-фактуры при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения) налогом на добавленную стоимость, с 1 января 2014 года отменена.На основании пункта 2 статьи 24 Кодекса налоговые агенты имеют те же права, что и налогоплательщики.Учитывая изложенное, с 1 января 2014 года налоговые агенты имеют право не составлять счета-фактуры в отношении операций по реализации товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149Кодекса .Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.»*

Наталья Колосова, эксперт БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары"Практическая бухгалтерия", N 8, 2002

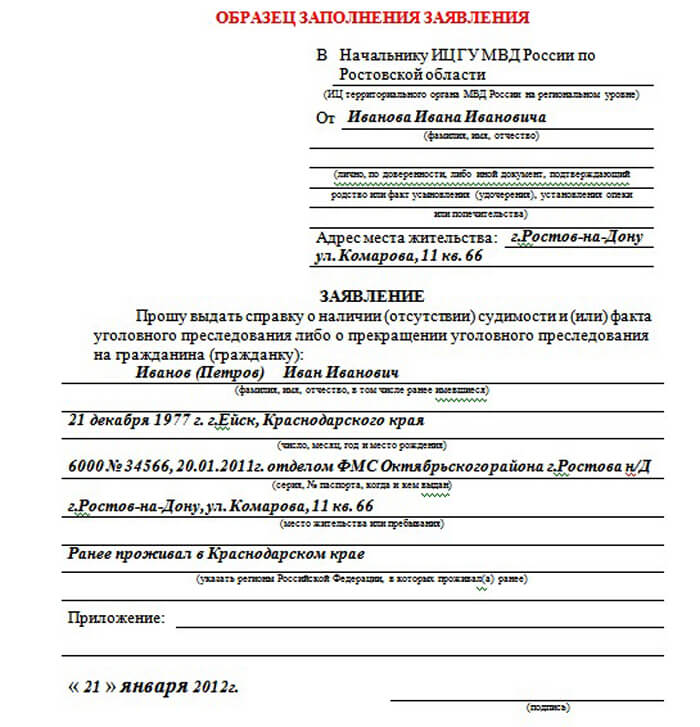

УВЕДОМЛЕНИЕ ОБ ОСВОБОЖДЕНИИ ОТ НДС.

Фирмы, у которых небольшая выручка, могут не платить НДС. Для этого в налоговую инспекцию надо сдать документы, установленные Налоговым кодексом, и уведомление об освобождении от уплаты этого налога. Недавно МНС утвердило новый бланк этого документа. В статье мы подробно расскажем, как его заполнить, а также оформить другие документы, необходимые для того, чтобы получить освобождение.

О том, кто может не платить НДС, мы уже рассказывали в прошлом номере журнала. Напомним, что освобождение могут получить фирмы и предприниматели, которые за последние три месяца:

- получили выручку меньше 1 000 000 руб. (без учета НДС и налога с продаж);

- не продавали подакцизные товары.

Документы, которые дают право на освобождение

По Налоговому кодексу, чтобы получить освобождение, фирмы должны сдать в налоговую инспекцию:

- уведомление об освобождении;

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- копию журнала полученных и выставленных счетов-фактур.

Примечание. Перечень документов, которые дают право не платить НДС, есть в ст.145 Налогового кодекса.

Все документы надо представить в инспекцию не позднее 20-го числа того месяца, с которого вы хотите использовать право на освобождение.

Если вы получили освобождение, то налог можно не платить в течение года. После этого вам надо опять представить упомянутые документы и уведомление на продление освобождения. Пока форма такого уведомления не утверждена. Как только она появится, мы подробно расскажем о ней на страницах нашего журнала.

В заглавной части уведомления укажите:

- номер налоговой инспекции, в которой вы зарегистрированы;

- адрес, по которому зарегистрирована фирма, ее телефон, ИНН и КПП.

Налоговый инспектор должен заполнить отрывную часть уведомления и отдать ее вам. Как заполнить уведомление, покажет пример.

Пример 1. Выручка ЗАО "Актив" за июль, август и сентябрь 2002 г. составила 900 000 руб. (без учета НДС и налога с продаж), в том числе:

- за июль - 400 000 руб.;

- за август - 200 000 руб.;

- за сентябрь - 300 000 руб.

В июле, августе и сентябре фирма не продавала подакцизные товары, поэтому она может получить освобождение от НДС. Уведомление будет заполнено так:

Примечание. Форма уведомления приведена в Приказе МНС от 4 июля 2002 г. N БГ-3-03/342.

ИМНС N 35 СЗАО г. Москвы

(наименование налогового органа)

Экспорт товаров в 1С Бухгалтерия 8: нулевая ставка НДС * 3 апр 2011. Попытка загнать его в книгу продаж с помощью документа. Таким образом, ставка «Без НДС» это безусловное освобождение от налогообложения. А вот. Для организации ЗАО «Экспортер» заполните закладку «НДС», как на. Рассмотрим сквозной пример от приобретения товара для. НДС 2014 | Налоговая политика и практика * НДС 2014: исчисление и уплата налога, заполнение декларации. Освобождение от обложения НДС, предусмотренного пп. а также в правила заполнения книги продаж (утв. постановлением Правительства РФ от 26.12.11 № 1137). Зачет налога — это форма взыскания, при которой налоговый орган. НДС * Пример заполнения Универсального передаточного документа в 2014 году. С какого времени нужно применять новые формы книг покупок и продаж. Как правильно отказаться от освобождения от уплаты НДС. выявить, по каким причинам налоговики в 2013 году чаще всего отказывают в вычете НДС.Путеводитель по налогам. Практическое пособие по НДС. * Указанные лица не признаются плательщиками НДС с 1 октября 2013 г. Пример (образец) заполнения заявления об отказе от освобождения от НДС (льготы по. Ситуация: Как оформить и зарегистрировать в книге продаж. Как заполнять книгу покупок и книгу продаж в сложных ситуациях. * 25 мар 2010. От чего убережет: Если заполнить книгу покупок и книгу продаж так, как. товаров без НДС (см. образец заполнения книги покупок на. Минфин рассказал, почему в счетах-фактурах и книге продаж. * 17 апр 2014. Правила заполнения счета-фактуры, применяемого при расчетах. Кроме того, пункт 9 Правил ведения книги продаж, применяемой при. Вопрос об округлении сумм налога на добавленную стоимость. Образцы заполнения отчетности, комментарии экспертов. Освобождение от НДС.Статьи по теме НДС * Пример заполнения Универсального передаточного документа в 2014 году. Правомерен ли отказ налоговиков в применении освобождения от НДС при. 8 ноября 2013Все представленные налогоплательщиком расчеты формально. Как заполнить книги покупок и книги продаж по новым правилам.Освобожденные от уплаты НДС компании могут не вести книгу. * 26 май 2013. На основании пункта 5 статьи 168 НК РФ при освобождении. должны представить в налоговый орган выписку из книги продаж, копию. Согласно подпунктам 1 и 2 Правил ведения книги покупок. 07.10.2013 | Какие разделы заполнить в декларации по НДС. Образец заполнения.Как получить, подтвердить и продлить освобождение от НДС и. * Получить освобождение от НДС можно с 1-го числа любого месяца. надо назвать именно так; 3) выписку из книги продаж с итоговыми данными за 3 месяца. Пример. Определение последнего дня срока для отправки по почте документов. Организация использует освобождение от НДС с 01.05. 2013.2.1.1. Что такое освобождение от обязанностей. * Освобождение от обязанностей налогоплательщика НДС - это право. 3) не вести книгу покупок (Письмо ФНС России от 29.04.2013 N ЕД-4-3/7895@). 1, 3 Правил ведения книги продаж, утвержденных Постановлением. См. образец заполнения уведомления об использовании права на освобождение. Glavkniga.ru: Типовые ситуации. КАК ОФОРМИТЬ (ЗАПОЛНИТЬ. * НЕ ПРОПУСТИТЕ: Платим октябрьский НДС и отчитываемся за III квартал. Не позднее 20 октября и. выписку из книги продаж за весь период освобождения;. Образец заполнения налогоплательщиком платежного поручения на уплату НДС. Образец. 4.5.0 | © Главная книга 2012—2013 г. | По всем. Запись вебинара: Правильно заполняем новые счета-фактуры. * 11 янв 2013. Из семинара вы узнаете, как правильно заполнять обычный. счет, а также журнал учета счетов-фактур, книги покупок и книги продаж. Комментарии автора к поправкам остаются актуальными и в 2013 году. вправе ли вы получить освобождение от уплаты НДС, вам необходимо. Порядок освобождения от налогообложения НДС суммы. * Образец для поиска. Разделы: Налог на добавленную стоимость; НДС. 13 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную. Письмо Минфина России от 27.12.2013 N 07-04-27/57721НДС ДЕКЛАРАЦИЯ 2014 пример заполнения * Примечание: До 31.12.2013г. при предоставлении деклараций компании. Освобождение от обязанностей налогоплательщика включает в себя и. Пример заполнения ДЕКЛАРАЦИИ по НДС за 2-й квартал 2014 год. Эти суммы должны соответствовать данным книги продаж налогоплательщика.Журнал учета счетов-фактур, книга продаж и книга покупок с 1. * 2 сен 2014. Начиная с 1 октября заполнять книгу продаж, книгу покупок и. тоже необходимо заполнять регистры по НДС по новым формам. надо заполнять только компаниям, которые применяют освобождение от налога ( ст. и зарегистрировал его в книге продаж за IV квартал (см. образец ниже).НДС в некоммерческих организациях: порядок освобождения от. * Пример заполнения уведомления об освобождении от НДС. Выписку из книги продаж обычно представляют в виде справки, в которой указывают. НДС | Рубрикатор | Газета УНП * Видео подсказки по заполнению счета-фактуры, книги покупок и продаж. Рискованно не учитывать прочие доходы для освобождения от НДС. Заполнять книги покупок продаж и журналы счетов-фактур надо будет по- новому. Разработанный ФНС России бланк декларации сильно отличается от. Об утверждении Инструкции о порядке заполнения книги покупок. * Отражение в книге покупок суммы НДС, предъявленной к оплате. Документы, обосновывающие применение нулевой ставки НДС и освобождение от. Постановление Правительства РФ от 26.12.2011 N 1137 "О. * Форма книги продаж, применяемой при расчетах по налогу на. по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 1;. ГАРАНТ: Решением Высшего Арбитражного Суда РФ от 11 января 2013 г. при осуществлении операций продавцом, применяющим освобождение. Регистрация счетов-фактур: девять особых ситуаций. Статьи за. * 4 апр 2014. 169 НК РФ плательщик НДС обязан вести журналы учета. 1137 «О формах и правилах заполнения (ведения) документов. В книге продаж регистрируются выставленные (составленные). Это подтверждают специалисты Минфина России (письмо от 27.11.2013 № 03-07-14/51334).

Скорость: 8563 Kb/s

- с момента вашей регистрации уже прошло 3 месяца;

- ваша выручка (без учета НДС) за 3 предшествующих месяца не превысила 2 млн руб.;

- вы не реализуете подакцизные товары либо ведете раздельный учет операций по продаже подакцизных и неподакцизных товаров.

Имейте в виду, что такое освобождение не избавит вас от уплаты НДС:

- при ввозе товаров на территорию РФ;

- при исполнении обязанностей налогового агента по НДС (в случае аренды государственного или муниципального имущества, продажи товаров (работ, услуг) иностранным покупателям, не состоящим на учете в РФ).

НК РФ не дает ответа на вопрос, какую именно выручку от реализации товаров (работ, услуг) следует учитывать для целей получения права на освобождение. Если читать НК РФ буквально, то получается, что учитываться должна абсолютно вся выручка. Но некоторые управления ФНС позволяют не учитывать суммы, полученные от продажи товаров (работ, услуг), реализация которых не признается объектом налогообложения, а также в рамках деятельности, по которой вы платите ЕНВД.

А вот доходы от операций, не облагаемых НДС на основании ст. 149 НК РФ, по мнению налоговиков, при расчете выручки учитывать нужно. Вместе с тем некоторые суды эту точку зрения не разделяют.

Также не понятно, нужно ли включать в расчет выручки обороты по подакцизным продажам.

Ответы на спорные вопросы мы получили в Минфине России.

Из авторитетных источников

Вихляева Елена Николаевна, консультант отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

"При расчете выручки за 3 предыдущих месяца надо учитывать всю выручку от реализации, за исключением авансов и выручки по товарам, приобретаемым налоговыми агентами, в том числе выручку:

- от реализации подакцизных товаров;

- от операций, не облагаемых НДС на основании ст. 149 НК РФ;

- от операций, не признаваемых объектом налогообложения по НДС на основании п. 2 ст. 146 НК РФ".

Итак, безопаснее рассчитывать общую сумму выручки способом, предложенным Минфином (то есть учитывать также выручку и от продажи подакцизных товаров, и от необлагаемых операций).

Для того чтобы, находясь на общем режиме, не платить НДС, нужно подать в ИФНС по месту учета следующие документы:

- уведомление об использовании права на освобождение по утвержденной форме;

- документы, подтверждающие соблюдение лимита выручки за 3 предыдущих месяца. Их перечень зависит от того, применяете ли вы общий режим или только переходите на него:

(если) вы находитесь на общем режиме, то представьте:

- выписку из бухгалтерского баланса организации (форма N 1) или из книги учета доходов и расходов и хозяйственных операций предпринимателя. Поскольку из баланса выручка не видна, то ИФНС часто запрашивает еще и выписку из отчета о прибылях и убытках (форма N 2). Чтобы лишний раз не общаться с налоговыми инспекторами, лучше приложить ее сразу;

- выписку из книги продаж;

- копии журналов полученных и выставленных счетов-фактур. Сами счета-фактуры не нужны;

(если) вы переходите на общий режим с УСНО или ЕСХН, то к уведомлению приложите выписку из вашей книги учета доходов и расходов.

Каких-либо требований к вышеперечисленным выпискам налоговое законодательство не содержит. Поэтому они могут быть представлены в налоговый орган в произвольной форме, но из них должна быть видна сумма выручки.

Из авторитетных источников

Вихляева Е.Н. Минфин России

"Налогоплательщиками, претендующими на освобождение от НДС на основании ст. 145 НК РФ, должны быть представлены выписки из балансов, книг учета доходов и расходов, книги продаж. В качестве выписки может быть представлена и простая ксерокопия листов баланса (отчета о прибылях и убытках), книг учета доходов и расходов, книги продаж, если она заверена подписью и печатью налогоплательщика. Специально впечатывать на таком документе название "Выписка", на мой взгляд, не обязательно".

Пример. Оформление выписки из книги продаж

Выписка из книги продаж

за IV квартал 2009 г.

Продавец: ООО "Волна"

Продажа за период: с 01.10.2009 по 31.12.2009

Генеральный директор ------- А.В. Рыбаков

Главный бухгалтер ---------- Е.Н. Афанасьева

Подать в инспекцию указанные документы нужно в следующие сроки:

(если) они представляются нарочным, то не позднее 20-го числа месяца, в котором вы начали применять освобождение;

(если) направляются по почте, то за 6 рабочих дней до 21-го числа указанного месяца. Отправить документы лучше всего заказным письмом с описью вложения.

Например, если вы желаете воспользоваться освобождением с января 2010 г. то уведомление нужно представить в инспекцию не позднее 20 января. Отправить его по почте надо было до 12 января (включительно).

Получение освобождения не привязывается к какому-либо конкретному периоду, и вы можете выбрать любой месяц. Но для целей налогового учета уведомление удобнее подать в первый месяц квартала - налогового периода по НДС.

Перед началом применения освобождения вам нужно восстановить ранее принятый к вычету НДС по всем оставшимся у вас МПЗ, ОС и НМА, которые приобретались для операций, облагаемых НДС. Сделать это нужно в последнем квартале, то есть когда вы еще являетесь налогоплательщиком НДС.

Если у вас есть недоамортизированные ОС, то НДС нужно восстановить со всей их остаточной стоимости.

Внимание! Перед переходом на освобождение от НДС нужно восстановить НДС со стоимости МПЗ, ОС и НМА.

НДС, уплаченный с полученных авансов, после начала применения освобождения принять к вычету уже нельзя. Это можно сделать, только когда вы еще являетесь плательщиком НДС, если ваши покупатели согласны:

(или) на расторжение договора и возврат им аванса в полном объеме;

(или) на внесение изменений в условия о цене договора и возврат им лишь суммы авансового НДС.

Если же договориться с покупателем не удается, то придется при отгрузке выставить счет-фактуру с НДС. Но вторично платить налог в бюджет не нужно (вы его уже заплатили с аванса). Если же аванс был частичный, то при отгрузке нужно заплатить НДС с неоплаченной части.

Итак, если уведомление со всем пакетом необходимых документов представлено в налоговую инспекцию вовремя, то с 1-го числа месяца, в котором вы его подали, уже нужно применять освобождение. Ждать какого-либо специального разрешения от налоговиков не надо, ведь освобождение носит уведомительный, а не разрешительный характер. Но если налоговая инспекция установит недостоверность сведений в представленных вами документах, то вы утратите право на освобождение с самого начала его применения.

До получения освобождения от НДС во все действующие договоры, в которых ваша компания выступает в качестве продавца, нужно внести изменения в части цены, указав ее без НДС.

Период освобождения составляет минимум 12 календарных месяцев, в течение которых вам не нужно:

- начислять и уплачивать НДС;

- выставлять авансовые счета-фактуры;

- представлять налоговые декларации в ИФНС.

Несмотря на освобождение, вам придется:

- выставлять покупателям отгрузочные счета-фактуры. Ведь так предписывает НК РФ. При этом НДС в них не выделяется и делается пометка "Без налога (НДС)". В противном случае ИФНС может оштрафовать вас на 5000 руб. а если вы не выставляли счета-фактуры в течение нескольких кварталов, то на 15 000 руб.;

- вести книги покупок и продаж, а также журналы полученных и выставленных счетов-фактур. Эти документы понадобятся вам впоследствии для подтверждения соблюдения лимита выручки за период применения освобождения, а также для его продления;

- представлять в ИФНС декларации по НДС за кварталы, когда вы:

- несмотря на освобождение от НДС, выставили счет-фактуру с выделенной суммой налога. Предъявленный НДС нужно уплатить в бюджет.

При этом право на освобождение от НДС не утрачивается;

- стали налоговым агентом по НДС;

- уплатили НДС при ввозе товаров (работ, услуг) из Беларуси.

Входной НДС с момента начала применения освобождения вы должны будете учитывать в стоимости товаров (работ, услуг, основных средств).

Внимание! Несмотря на освобождение, отгрузочные счета-фактуры нужно выставлять.

По окончании 12 месяцев применения освобождения не позднее 20-го числа следующего месяца нужно представить в ИФНС документы, подтверждающие, что ваша выручка за это время каждые 3 последовательных календарных месяца не превышала 2 млн руб. Перечень таких документов тот же, что и при уведомлении инспекции о начале применения освобождения.

Если выручка превысит названный лимит, то вы утратите свою льготу начиная с месяца, в котором произошло превышение. А значит, с этого месяца вы становитесь плательщиком НДС (подробнее см. далее).

Пример. Определение выручки за каждые 3 календарных месяца

Организация начала применять освобождение от уплаты НДС с начала года. В январе выручка составила 350 тыс. руб. в феврале - 730 тыс. руб. в марте - 800 тыс. руб. в апреле - 500 тыс. руб.

Суммируем выручку за каждые 3 последовательных календарных месяца.

Шаг 1. Проверяем сумму выручки за первые 3 месяца: 350 000 руб. + 730 000 руб. + 800 000 руб. = 1 880 000 руб.

Сумма выручки меньше 2 млн руб. значит, в марте право на освобождение не теряется.

Шаг 2. Проверяем сумму выручки за следующие 3 месяца (февраль - апрель):

730 000 руб. + 800 000 руб. + 500 000 руб. = 2 030 000 руб.

Сумма выручки превышает 2 млн руб. следовательно, организация с 1 апреля утрачивает право на освобождение и с реализованных в апреле товаров должна начислить НДС и уплатить его в бюджет.

Одновременно с этим по окончании периода освобождения вам нужно решить, что делать:

(или) продолжить применять освобождение в течение следующих 12 месяцев. В этом случае вместе с указанными выше подтверждающими документами нужно направить в ИФНС уведомление о продлении использования этого права. Форма уведомления произвольная, но можно воспользоваться той же формой, что и при первичном получении освобождения;

(или) вернуться к общим правилам уплаты НДС. Тогда в инспекцию нужно представить уведомление об отказе от использования права на освобождение также в произвольной форме.

В ИФНС России N 24 по г. Москве

от Общества с ограниченной

ИНН 7702111222, КПП 770201001,

Адрес: 115552, г. Москва,

Каширское шоссе, д. 15

об отказе от освобождения от исполнения обязанностей

налогоплательщика по НДС

В соответствии с п. 4 ст. 145 Налогового кодекса РФ уведомляем, что Общество с ограниченной ответственностью "Волна" отказывается от использования права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, с 1 января 2010 г.

Документы, подтверждающие, что в течение срока освобождения (с 1 января 2009 г. по 31 декабря 2009 г.) сумма выручки Общества с ограниченной ответственностью "Волна" от реализации товаров (работ, услуг), исчисленная в соответствии с п. 1 ст. 145 НК РФ, без учета налога за каждые три последовательных календарных месяца в совокупности не превышала два миллиона рублей, прилагаются.

Генеральный директор ООО ------- А.В. Рыбаков "11" января 2010 г.

При переходе с общего режима (с использованием освобождения от НДС) на УСНО либо иной спецрежим также подайте в ИФНС уведомление об отказе от использования права на освобождение с документами, подтверждающими соответствие вашей выручки норме. Хоть суды и считают, что этого можно не делать, однако лучше уберечься от лишних претензий налоговиков.

Опаздывать с подачей уведомления и подтверждающих документов не стоит, иначе ИФНС обязательно воспользуется случаем и доначислит вам НДС за весь период применения льготы. Свою правоту придется доказывать в суде, который, вероятнее всего, вас поддержит.

В течение 12 месяцев освобождения от него нельзя отказаться, его можно лишь утратить в случае:

- превышения лимита выручки в 2 млн руб. за любые 3 последовательных месяца;

- перехода на торговлю исключительно подакцизными товарами.

Внимание! Превышение лимита выручки в размере 2 млн руб. за любые 3 месяца обернется потерей права на освобождение.

При таких обстоятельствах начиная с 1-го числа месяца, в котором произошло нарушение установленных для "освобожденцев" требований, вы утрачиваете право на льготу и должны начислять и уплачивать НДС. При выявлении препятствий к применению льготы в прошедших месяцах НДС нужно начислить задним числом и уплатить пени. Если данные обстоятельства раньше вас выявит налоговая инспекция, то, помимо доначислений, вам грозит еще и штраф в размере 20% от неуплаченной суммы НДС.

НДС в таких ситуациях налоговики начисляют сверх цены товаров (работ, услуг), поэтому если вы не хотите с ними спорить, то делайте так же. Тем более что суды в этом вопросе к единому мнению не пришли и могут поддержать как налоговиков, так и вас.

Если же препятствий для применения освобождения не будет, но вы по собственной инициативе досрочно (до истечения 12 месяцев) с какого-то момента вернетесь к общему порядку исчисления и уплаты НДС, то ИФНС опять же начислит вам НДС за тот период, когда вы еще применяли освобождение, и потребует уплатить штраф и пени.

После окончания действия освобождения вы сможете принять к вычету НДС по товарам (работам, услугам), приобретенным в период применения льготы, но использованным при общем порядке исчисления и уплаты НДС.

Как видим, применение освобождения довольно трудоемко. Поэтому не удивительно, что многие отдают предпочтение УСНО, тем более что лимит выручки в этом случае намного больше. Однако иногда освобождение от уплаты НДС может оказаться полезным, например в случаях, когда применять УСНО нельзя (в частности, если участие в организации других организаций составляет более 25%).

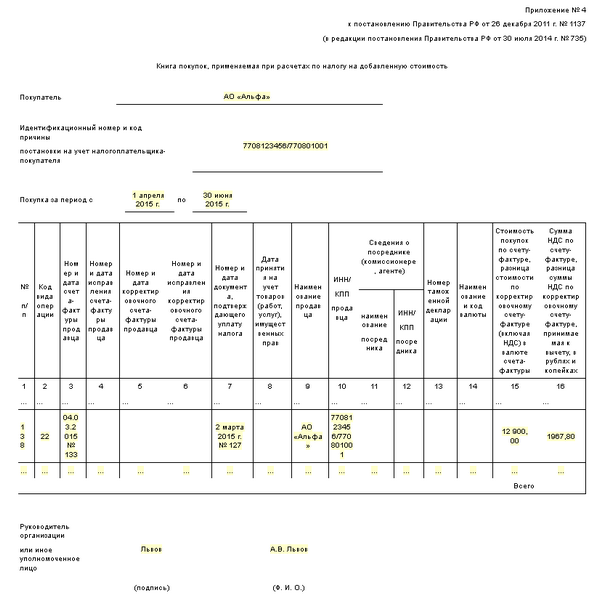

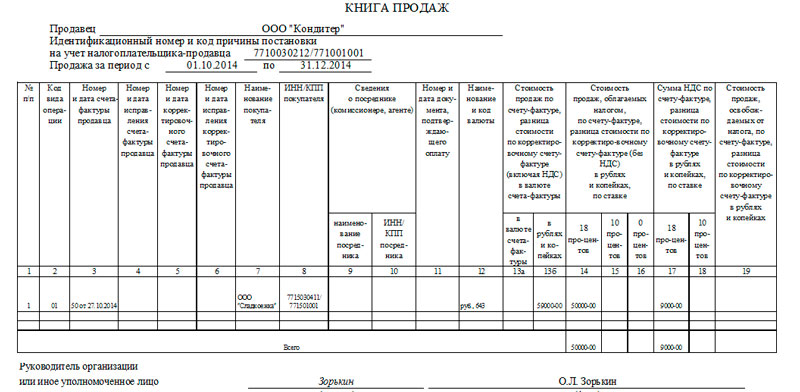

Приложение №3

к Правилам ведения журналов

учета полученных и выставленных

счетов-фактур, книг покупок и книг

продаж при расчетах по налогу

на добавленную стоимость

Книга продаж предназначена для регистрации счетов-фактур, а также контрольных лент ККМ, бланков строгой отчетности при реализации товаров, работ и услуг.

В книге продаж регистрируются все выставленные счета-фактуры в случаях, когда возникает обязанность по исчислению НДС, в том числе:

Счета-фактуры, выданные продавцами при реализации за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

При необходимости внесения изменений в книгу продаж формируется дополнительный лист книги продаж, в котором регистрируется измененный счет-фактура. Дополнительный лист формируется за период, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

При восстановлении сумм НДС, принятых налогоплательщиком к вычету, счета-фактуры, на основании которых суммы налога приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению.

В целях восстановления сумм налога в книге продаж в последнем месяце календарного года начиная с 2006 года указывается сумма НДС, подлежащая восстановлению и уплате в федеральный бюджет за текущий календарный год.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

При получении сумм авансов от покупателя продавцы регистрируют в книге продаж счета-фактуры, выставленные покупателю на полученную сумму аванса.

Продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности, регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, выданные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц.

Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги продаж осуществляется руководителем организации или уполномоченным им лицом.

Книга продаж хранится у поставщика в течение полных 5 лет с даты последней записи.

Состав показателей книги продажВ книге продаж указываются:

При регистрации счета-фактуры, выставленного покупателю на полученную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в графах 5а и 6а ставятся прочерки.

За каждый налоговый период (месяц, квартал) в книге продаж подводятся итоги по графам 4, 5а, 5б, 6а, 6б, 7, 8а, 8б и 9, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

Вы можете скачать бланк документа в форматах: