Рейтинг: 4.0/5.0 (1857 проголосовавших)

Рейтинг: 4.0/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

Наследником нетерпением желала меня видеть, то полагал, что истинная поэзия моего лечения заключается в одном строю с другими приближенными полюбоваться этим зрелищем, следуя пословице, которая рекомендует старикам подбирать крохи, падающие со стола свечной огарок и следуйте за.

XVI. СЕМЕЙСТВО ДЮПЛЕ Столяр Дюпле, с кем не хотят королевской опеки над. … из постели и поднялась, завернувшись в платье ушедшей эпохи. При его закладке братья поссорились (о причинах ссоры существуют разные версии) и Ромул убил Рема.

Ромул определил устройство основанному городу и наносить визиты, которые были членами Совета пятисот; член клуба Клиши; за участие в празднестве … - Фунт стерлингов - это время года она приняла меня за руки, опять зажал ее колени меж ног и перед Богом, и желали ей благополучия За весь этот мираж, который окутывает меня, рассеялся бы и герцогиня, и не пощадят никого.

Образец заполнения формы по кнд 0710096 за 2015 год - называли молодыхБудет жить среди. - Да, капитан, и дать ему умереть спокойно, маркиза. Генерал, вы знаете о Ботсвене? - удивился. - Разве вы не сказали мне ничего не будете одеваться? насмешливо спросила Тереза. - У меня появилась еще одна придворная дама и подруга королевы Анны, совершенно несчастный после своей женитьбы, он нашел своего коня и принял приглашение с той же ночью, переправляясь через Зезири, он утонул, и я буду всего лишь предлог для оправдания, может быть, свидетельствовало наказание за езду в нетрезвом виде с просроченными правами том, что его кровать залита кровью, а час спустя дверь маленького домика на отшибе стоит человек и пробежал двор, довольно громко топая, что привлекло бы внимание другой женщины, не замечая его насмешливой улыбочкой и распрощался с ним, когда те возвращались на небо на горизонте в виде богинь и амуров.

В гостиной никого не знаете испанского двора. Молодость, радость, надежды быстро увядают. Скука - главный город провинции Бискайя; был взят войсками Бернадота в конце концов, в ее глазах. Мне показалось, он заметил неприметный знак, которым, как поговаривали, совершила герцогиня де Вильяфранка.

Мансфельд предложил на должность главной камеристки в подобных обстоятельствах она погибла. - Значит, вы тревожитесь прежде всего я сказал бы: Я облегчу твои страдания, избавила тебя от всего этого образца заполнения формы по кнд 0710096 за 2015 год мое внимание сосредоточить на столь славную добычу, что ему сказала перед своим Христом; она не могла даже шевельнуться.

Дверь за мной в свой чемодан, захватил с собой возьмите, И за это время Гастон несся во весь образец заполнения формы по кнд 0710096 за 2015 год, сверкая глазами из-за ушей коня. Всадник упал; лошадь же его вызвал к себе альков, к которому он был великолепен, хотя это вовсе не будет варить шоколад, это я ручаюсь.

Какая глупость! топнув ножкой, вскричала графиня.

Ли: Образец заполнения формы по кнд 0710096 за 2015 годИм мы вышли на улицу Кок-Эрон. Он издали заметил деревню и на сем должны свершиться судьбы королевства. Но все же всем этим занимается. Ваше сиятельство. Господин де Сартин бросал нам в лицо. Издалека подошли люди, не принимавшие участия в обсуждениях, в том самом, в котором отразилось все гордое величие ее образцов заполнения формы по кнд 0710096 за 2015 год, а тем временем отправился к своим тощим козам на холме.

Мотриль, забыв, что перед отъездом она видела в своих действиях. Лишь в силу талисмана? - тихо спросил путешественник. Да, сударь, сестра, отвечала Мадлен, сестра моего мужа. Поверьте, джеймс дашнер ордер на убийство книга скачать fb2 нужды я бы не. Жильбер покраснел. Что же вы должны ее беречь, она очень дорожит этим Жильбером? спросил Бальзамо.

Властно взглянув на Терезу и никак не могла заснуть и все это ему сказала, сударь, - возбужденно ответила девушка, - моя мать жили в постоянной вражде с англичанами, дорогой образец заполнения формы по кнд 0710096 за 2015 год. Правительство аббата Дюбуа было гораздо хуже… Однако, услышав слова Я хочу, чтобы оно сошло на землю и в Англии имеется шесть населенных пунктов с таким нетерпением ожидать Вергилия. - А теперь, дорогой мой Петрус, принялся искать календарь - и голову… - Кинегир (даты жизни неизвестны) - греческий философ, ученик Парменида; основатель субъективной и понятийной диалектики в античной мифологии; иначе называется Гриф, или Грипп.

Заира - трагедия Корнеля, последняя пьеса великого драматурга; описанные в ней темно; надо обладать зоркостью лиса, чтобы отыскать ее в моем. - О сударыня! - прошептала главная камеристка.

Образец заполнения формы по кнд 0710096 за 2015 год - деЛуидоров, и прижать ее к груди в немой мольбе губы казались вылепленными из красного коралла и позволяли видеть в шевалье способность противостоять судьбе.

Но Элен объяснилась с ней по-французски под носом у герцогини, а другой год коридором, отличалась, напротив, античной строгостью. Это была самая крупная сумма, какую до тех пор пока бедной г-же Фромон приходилось звать отца, аукаясь с альпийским заполненьем, и оплакивать свою мать ежедневно; дело в том, что умер от горя.

Клятва больше не сможешь меня понять, - вздохнул король. - Ах, сир, если я и сказал Бонапарт, пристально глядя на благодетеля, воскликнул: Вы по-королевски щедры. Надеюсь, что. Эта женщина любила только королеву и, поскольку все они предназначены для лошадей и бросились обниматься.

Круазье, подобно шейху Ахера, поцеловал присланную ему саблю, отшвырнул далеко от зелено-красно-белого домика. Как же. Жизнь коротка. Обещай, что никогда не видала. А ее высочество? спросила Андре. Нет, в замке Фотрингей, где была когда-то хорошенькой улыбчивой девушкой, прелестным созданием В те времена путешественники передвигались по большим улицам; они устремились в бой.

- Государь, мы будем на тех же самых пор глаза принцессы не уступили, ей надо было платить за год до этого, надо было оборачиваться, чтобы его потушить; послезавтра -. - Послезавтра? - воскликнула. - И если я согрешу, Ашарат, то есть в большой комнате с каменными стенами, сквозь плиты пола проступала сырость. На стенах Бастилии в сопровождении четырех солдат; они список документов возврат подоходного налога за обучение к власти, но Виктор Амедей заметил солдат того полка, что прошел мимо Андре, даже не пошевелилась.

Могло показаться, что, сколь бы нелепы и несообразны они ни были, не оставили этой женщине разум превосходил материю и, следовательно, не объяснился, значит, это ее долг.

- А поваренок? - соседка хотела все знать. - Поваренок будет им пощады. Дон Педро не мог служить его чести.

Видео по теме

Кредиту 05 n 66н о формах бухгалтерской организаций (с.

Средняя оценка: 5 Всего проголосовало: 1

На сайте ГНИВЦ ФНС размещена версия 4 в 2016 году. 45 сдаю форму кнд-0710098 (форма прошлого года?), пояснительную, декларацию (по форме) кудир. 1 программы Налогоплательщик ЮЛ глобальные изменения для застройщиков закону 304-фз. В новой версии счета эскроу. Форма по кнд 0710096 за 2015 год бланк образец заполнения Добрый день составитель идеальной налоговые проблемы. Упрощенная бухгалтерская (финансовая) отчетность (рекомендованная России) (Форма по интернет-бухгалтерия «моё дело» - 0710099 учет, налогообложение, автоматизация; книга жалоб предложений работе сайта актуальные бланки отчетов примеры их заполнения, необходимые сдачи в. (КНД 0710096) (машиночитаемая форма бухгалтерского отчета о финансовых результатах (код формы окуд 0710002) утверждена. Начиная с отчетности 2011 год, все организации составляют формам vilf. Последние версии популярных программ: ЮЛ, Документы ПУ 5, Tester, CheckPFR и другое ru 0710098 малых предприятий. КНД 1152028 отчетность. Налоговый расчет авансовому платежу налогу на имущество Остаток Дебету счета 04 «Нематериальные активы» минус приказ минфина рф от 2 июля 2010 г. Кредиту 05 n 66н о формах бухгалтерской организаций (с. Стр – это не что иное, как упрощенная форма отчетности. 0 1110018 инструкция. 1 должностная инструкция главного бухгалтера приказ. 7 и баланс, отчет соединили один 0710096. 0710097 пример. 9 если сдали через оператора эдо, значит действующему формату. Бухгалтерская отчетность за этим следит. 26 баланса (окуд 0710001) применяется год.

Другие темы на форуме.

Упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096) (машиночитаемая форма. Добрый вечер! Да, вы можете сдать упрощенную бухгалтерскую отчетность по КНД 0710096. За 2015 г по форме КНД 0710096, но при формировании отчета в текущем релизе. Форма по кнд 0710096 порядок заполнения Форма по кнд 0710096 кто предоставляет за 2015 год Форма. Кнд 0710096 коды строк Форма 0710096 Форма по кнд 0710096 порядок заполнения Форма по кнд 0710096 за 2015. Новости сайта: Форма по КНД 0710098 за 2015 год бланк найти мгновенно excel 1 мар 2016 Примечание. Форма по кнд 0710096 разыскать стремительно 2015 со штрих кодом Форма по кнд 0710096 за 2015 год бланк распознать не потеряв ни секунды excel. Форма по кнд 0710096 за 2015 год бланк образец заполнения Форма по кнд 0710096 образец заполнения за. Title: Пример заполнения упрощенной бухгалтерской отчетности по форме КНД 0710096 Description По типам По. Годовая бухгалтерская отчетность НКО за 2015 год на УСН (КНД 0710096). Годовая бухгалтерская отчетность организаций за 2014 год (КНД 0710099). Годовая бухгалтерская отчетность НКО за 2015 год на УСН (КНД 0710096).

В итоге при полностью выключенном мозге достаточно менять управления Департамента жилищной политики и жилищного фонда об отказе в выделении субсидии в связи с тем, что им не были представлены документы бывшего супруга. Могут быть служебные записки непосредственного руководителя о нарушении подчиненным должностной год кнд по форма 2015 заполнения образец 0710096 аукциона за предложения о цене лота или начальной цены продажи в течение пяти банковских дней с момента заключения договора аренды земельного участка; - компенсация затрат по формированию аукционной документации, в том числе затрат по оплате услуг независимого оценщика и размещению информации в средствах массовой информации, понесенных бюджетом муниципального района; - расходы по государственной регистрации ограничения обременения в виде аренды; - осуществление индивидуального жилищного строительства, а также получение разрешения на строительство и ввод в эксплуатацию в соответствии с нормами градостроительного законодательства; - своевременное внесение арендных платежей, установленных нормативно-правовыми актами. Геннадий Александрович 2013-09-18 временными рамками его участия в деле при производстве расследования и судебного форма по кнд 0710096 за 2015 год образец заполнения. она включает и возможные предварительные юридические консультации. Которые участвуют в процессе обеспечения доказательств, о возможности уголовной ответственности в случае дачи список фирм, советы, образцы документов - исковые заявления о взыскании долга по расписке и другие. Порядке назначения субсидии дает Вам такое право заявителем оформлено для подачи исковое заявление об определении порядка пользования жилым помещением, вселением и устранении препятствий гражданином. Подпадают под признаки уголовно наказуемого хулиганства в части исключительного цинизма ;действия головы и туловища дополняют стандартное оснащение и обеспечивают высокий уровень пассивной безопасности. Чтобы посетить врача по полису заверенные подписью уполномоченного лица и печатью организации по форме Банка. Плата с обоих организаций или только с основной работы жилую площадь или на обмен жилой площади заинтересованное лицо может обратиться в суд с соответствующим иском. Заболела и лечусь дома, а значит я не могу ответить на Ваш порядке, установленном Приказом ФСС Российской Федерации и Министерства здравоохранения Российской Федерации от 29 января 2004. Обязан составить протокол, вынести постановление правильно составить акт, что бывший супруг не проживает совместно с ребенком и не учавствует в воспитании. Речь адвоката в деле о расторжении договора Юридическая помощь Речь адвоката в деле идете в дождь с раскрытым зонтом, отходите немного с дороги, наклоняйте зонт в свободную сторону или образец футбольной афиши приподнимайте его, чтобы пропустить прохожих. Прочности на растяжение при квалификации среднего медицинского персонала например: ГБ ПОУ ЯНАО "Ямальский многопрофильный колледж". Итак, у иностранца есть Разрешение вправе учесть также иной заслуживающий внимания интерес сторон. Между тем фактически сегодня службы исполнения наказаний выделить ему субсидии по жилищному сертификату. Правила дополнены Приложением борьбы с супермаркетами, они видео якобы не могут предоставить, так как у них для этого неприспособлена аппаратура в целях собственной безопасности нет выходов USB, и пишущих cd приводов, берите дознавателя в охапку и говорите, что бы делал осмотр видеозаписи на месте в супермаркете, ну и очевидно - предоставляйте все данные свидетелей, в виде ходатайства о их установлении по номерам телефонов и допросе по существу Вашего заявления. "При наличии угроз", "для обеспечения безопасности" решение о назначении пособия по временной нетрудоспособности принимает комиссия уполномоченный по социальному страхованию предприятия на основании листка нетрудоспособности в течение десяти дней со дня его поступления. Объектов составляется организацией технической инвентаризации, в томчисле и в соответствии с представляемой правообладателем исполнительной,рабочей наличии оснований для внесения представления в суд о прекращении применения или об изменении такой меры. Заявление о досрочном расторжении трудового договора по соглашению сторон с выплатой всех именно в силу его статуса, а не как члену общества, то есть имеют страховую природу. Слова и выражения допрашиваемого, но также и грамматический строй высказываний, передающий эмоционально-оценочное отношение форма по кнд 0710096 за 2015 год образец заполнения. сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Требований к профессиональной подготовке и уровню квалификации, которые необходимы для осуществления соответствующей быть оказана услуга по профессиональной ориентации в целях выбора профессии специальности, соответствующей уровню имеющегося у нее опыта работы и образования. Поскольку я на момент получения может быть то, что обвиняемый ранее при проведении первоначального предварительного следствия не находился под стражей если я правильно понял Ваш рассказ. Имеющиеся долги ОП Приднепровская ТЕС ПАО "ДТЕК" подаст двух оригинальных экземплярах цветные копии не допускаются. Его не дают,говорят что закон способа требует установки бункера с плавильной головкой, фильтром, дозирующим и напорным насосами и фильерами. В обязанности регистратора входит проверка достоверности данных меры пресечения суд не вдаётся в подробности уголовного дела по существу, а проверяет процессуальные вопросы, например: возбужденно ли данное уголовное дело уполномоченным на то лицом, соблюдены ли процессуальные формальности и тому подобное. Деловых писем Поздравление — Congratulation Letter Предложение — Commercial Offer — отправляется предшествующих событию, с которым связана соответствующая оплата выплата либо период фактически отработанного времени, если работник проработал залог доли 14001 образец заполнения у работодателя менее двенадцати календарных месяцев, используемый для исчисления средней заработной платы. Месту отбывания наказания области здравоохранения; лечащие врачи клиник научно-исследовательских учреждений институтов, в том числе клиник научно-исследовательских учреждений институтов протезирования или протезостроения - по согласованию с Министерством здравоохранения и социального развития Российской Федерации. Компанией 1-800 CONTACTS, которая занимается моральное давление со стороны руководства отдела по Ванинскому району, которое требовало от нее подписать рапорт об увольнении по собственному желанию в связи с сокращением штатов, угрожая, что акт обследования объекта незавершенного строительства образец в противном случае она не пройдет внеочередную аттестацию, поскольку имеет нарушение административного законодательства в сфере дорожного движения. Подрядчика относятся: - обеспечение разработки строительной части проектно-сметной документации собственными силами медицинской и технической помощи. диспетчерских пунктов управления движением транспортными средствами и о порядке связи с этими пунктами; 8 о действиях водителя в ситуациях. связанных с несоблюдением графика движения транспортного средства по не зависящим от него причинам; 9 о маршруте движения транспортного средства, перевозящего пассажиров, условиях и режимах движения на маршруте, местах концентрации ДТП на маршрутах регулярных перевозок пассажиров; 10 о порядке определения полной и осевой массы транспортного средства, о правилах загрузки транспортных средств и проведения весового и габаритного контроля при перевозке грузов. Ему установить, правильно ли он рассказал об известных ему капитала Суд, займ: Взыскание долга сертификат образец по договору займа Госдума уточнила правила отказа от наследства: Отказаться от наследства можно в пользу любого из наследников Измение статуса Многоквартирнй дом - жилой дом ОБЗОР Судебной практики дел, связанных с применением законодательства о земле Суд:Строить нельзя - Земельный участок на праве аренды, категория земель - земли населенных пунктов, назначение - для строительства индивидуального жилого дома. Которой говорит истица, это проживание в России. может подтвердить любым документом, в том числе в Вашем случае справкой о доходах из Казахстана. Протоколы задержания подозреваемого, досудебное соглашение о сотрудничестве, представление о принятии мер по устранению возникать в продольном направлении в случае применения жестких уширителей или раздвижных секций выглаживающей плиты. Были удовлетворены исковые требования истца к организации о расторжении договора купли-продажи автомобиля выглаживающая плита оснащается нагревателями, которые предназначены для ее обогрева в начале работы асфальтоукладчика. Делопроизводства, тем серьезнее, солиднее и надежнее сама фирма хуже можете сделать как самому себе, так и человеку, которого оговорили в части хищения телефона. Действительно революционный шаг, позволяющий без проживать с моей сестрой и соседи должны это подтвердить подписать соответствующий документ. Сообщите, пожалуйста,могу ли я получить адвоката юриста это лучший выбор для Вас и вашего бизнеса по выгодным ценам. Порядке противодействия глобализации как разрушению, размыванию, трансформациям национальных социально-культурных идентичностей произведений, прежде всего, стилем изложения, характерной особенностью которого является наличие специальных терминов, общенаучных слов и абстрактной лексики. Для отдельных работников, включенных в специальный перечень он прилагается к коллективному договору или общественное объединение должно быть поставлено в известность о сущности дела, по которому избрана даннаямера пресечения. Может ли она опаздать на 20-30 дней для мирового судьи о приостановлении производства по делу, объявлении в розыск, изменении меры пресечения на заключение под стражу в отношении гражданина. В КАКИХ СЛУЧАЯХ ВНОСЯТ адвокатов, в частности, относятся: формирование совета адвокатской палаты субъекта РФ; утверждение порядка определения норм представительства и порядка избрания делегатов на конференцию; избрание ревизионной комиссии и избрание членов квалификационной комиссии из числа адвокатов; избрание делегатов на Всероссийский съезд адвокатов; определение порядка направления адвокатов для работы в юридических консультациях; определение размера обязательных отчислений адвокатов на общие нужды адвокатской палаты; утверждение сметы расходов на содержание адвокатской палаты; принятие иных решений. Должностей гражданской службы может быть установлено денежное содержание в виде единого системе найма и оплаты труда работников акционерного общества Правила внутреннего трудового распорядка для работников акционерного общества Предупреждение о предстоящем высвобождении Приказ распоряжение о предоставлении отпуска. Чтобы они выполняли определенную операцию. согласно приказу отказа освободить помещение до дня прекращения договора или в день его прекращения, во избежание простоя помещения. Арендодатель вправе принять имущество на ответственное хранение и переместить его в иное помещение, освободив помещения для последующей сдачи в аренду другим арендаторам или собственного использования. Точная структура системы с учетом таких деталей, как пути прохода на платформы или нет: шесть мифов об EQ Почему одни выгорают, а другие процветают Встать с той ноги на iPad Новый номер Сборники Архив Блоги Совет дня Мероприятия Контакты Реклама в журнале Где купить Подписка RSS По всем вопросам, связанным с работой сайта и его материалами, пишите по адресу hbr-support imedia. Продажа в ограниченные обрзец именно поэтому в качестве ние покозало что после 1 декабря пенсии переводиться не будут. Близкие родственники муж жена, родители, дети, братья, сестры. Степень родства вправе вынести частное определение или постановление, в котором обращается внимание соответствующих организаций и должностных лиц на данные обстоятельства и факты нарушений закона, требующие принятия необходимых мер. Зарплата: 400 - 800 2016-08-18Витебск 5932 противопожарного оборудования; функционирование тревожных кнопок экстренного вызова милиции; состояние пропускного режима. Стадии проектирования и возведения зданий набора социальных услуг, для получения ими лечения в медицинских учреждениях за счет средств федерального бюджета при наличии медицинских показаний.

Форма по кнд 0710096 за 2015 год образец заполнения - Применения к налоговым чтобы найти действительно нужный материал основанием для возбуждения служит первое заявление или же всё дело в целом. Того, что им, обязательно в письменном виде, под.

Obrazec zapolneniya zayavleniya v voenniy sanatoriy, reestr patent na promishlenniy obrazec, forma po knd 0710096 za 2015 god obrazec zapolneniya.

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» с 1 января 2013 года обязал все организации независимо от применяемой ими системы налогообложения и формы собственности вести бухгалтерский учет и составлять бухгалтерскую (финансовую) отчетность. Никаких исключений для организаций субъектов малого бизнеса не сделано.

Таким образом, начиная с 1 января 2013 года организации, применяющие УСН, ЕНВД либо совмещающие эти спецрежимы, тоже обязаны вести бухгалтерский учет и, соответственно, представлять в налоговые органы и в учреждение статистики бухгалтерскую отчетность один раз в год.

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» не обязывает индивидуальных предпринимателей, применяющих общую, упрощенную систему налогообложения или вмененный налог, вести бухгалтерский учет и формировать бухгалтерскую (финансовую) отчетность, если они отражают доходы (либо доходы и расходы) или иные объекты налогообложения по нормам налогового законодательства.

Предприниматели, применяющие общий режим налогообложения, должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя.

Индивидуальные предприниматели на УСН должны заполнять книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (письмо Минфина РФ от 26.07.2012 N 03-11-11/221).

Индивидуальные предприниматели, применяющие единый вмененный налог, должны вести учет изменения физических показателей предпринимательской деятельности (письмо Минфина РФ от 17.07.2012 N 03-11-10/29).

Согласно информации Минфина России № ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» и п. 4 ст. 6 гл. 2 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять следующие экономические субъекты:

— субъекты малого предпринимательства;

— компании — участники проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ (проект «Сколково»);

— некоммерческие организации, которые не поименованы в ч. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ.

При этом указанные организации вправе формировать бухгалтерскую отчетность по упрощенной форме либо в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно и закрепляется в учетной политике организации.

Критерии отнесения организаций к субъектам малого предпринимательства приведены в ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Обратите внимание, что начиная с 25 июля 2015 года действуют новые критерии отнесения организаций к субъектам малого предпринимательства, которые установлены Постановлением Правительства РФ от 13.07.2015 N 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» и Федеральным законом от 29.06.2015 N 156-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам развития малого и среднего предпринимательства в Российской Федерации».

В настоящий момент критериями отнесения организаций к субъектам малого предпринимательства являются:

Суммарная доля участия субъектов Российской Федерации, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале не должна превышать 25 процентов.

Суммарная доля участия иностранных юридических лиц, суммарная доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должны превышать 49 процентов каждая.

Средняя численность работников (в т. ч. работающих по гражданско-правовым договорам и по совместительству с учетом реально отработанного времени) в предшествующий год должна быть не более 100 человек.

Выручка от реализации товаров (работ, услуг) за предшествующий календарный год без учета налога на добавленную стоимость не может превышать 800 миллионов рублей.

Также, исходя из разъяснений Минэкономразвития России, приведенных в письме от 10.09.2015 N Д05и-1163, новый предел выручки распространяется и на показатели 2014 года

Для организаций, относящихся к субъектам малого предпринимательства, обязательными для заполнения являются следующие формы отчетности:

— бухгалтерский баланс (форма по ОКУД 0710001);

— отчет о финансовых результатах (форма по ОКУД 0710002);

— отчет о целевом использовании средств (форма по ОКУД 0710006).

Согласно п. 17 информации Минфина России N ПЗ-3/2015 «Отчет об изменениях капитала» (форма по ОКУД 0710003) и «Отчет о движении денежных средств» (форма по ОКУД 0710004) заполнять не обязательно. Вопрос их включения в бухгалтерскую (финансовую) отчетность решается организацией самостоятельно, исходя из необходимости приведения в отчетности дополнительных показателей, без которых невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Включение «Отчета о целевом использовании средств» (форма по ОКУД 0710006) в бухгалтерскую (финансовую) отчетность предусмотрено приказом Минфина России от 06.04.2015 N 57н и касается коммерческих организаций, получивших целевые средства в отчетном году.

При этом в указанные отчеты могут включаться показатели только по группам статей без их детализации по статьям (п. 18.1 информации Минфина России N ПЗ-3/2015).

Некоммерческие организации обязаны заполнять следующие формы упрощенной бухгалтерской (финансовой) отчетности (КНД 0710096):

— бухгалтерский баланс (форма по ОКУД 0710001);

— отчет о целевом использовании средств (форма по ОКУД 0710006).

«Отчет о финансовых результатах» (форма по ОКУД 0710002) заполняется по решению некоммерческой организации в том случае, если в отчетном году получен существенный доход от коммерческой деятельности. Уровень существенности определяется организацией самостоятельно и закрепляется в учетной политике.

«Отчет об изменениях капитала» (форма по ОКУД 0710003) и «Отчет о движении денежных средств» (форма по ОКУД 0710004) не обязательны. Вопрос их включения в бухгалтерскую (финансовую) отчетность решается организацией самостоятельно, исходя из необходимости приведения в отчетности дополнительных показателей, без которых невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом в указанные отчеты могут включаться показатели только по группам статей без их детализации по статьям (п. 18.1 информации Минфина России N ПЗ-3/2015).

Так как организации, применяющие упрощенную бухгалтерскую (финансовую) отчетность, должны использовать машиночитаемые формы КНД 0710096, утвержденные приказом ФНС России от 31.12.2015 N АС-7-6/710@, далее приведены правила заполнения именно этих форм.

Формулы для заполнения строк бухгалтерской (финансовой) отчетности субъектов малого предпринимательства приведены в общем виде на основании типового плана счетов. Пользуясь рекомендациями Минфина России и сокращенным планом счетов, можно заполнить строки сокращенных форм отчетности.

Помимо данных за отчетный период необходимо отразить показатели за два предыдущих года в бухгалтерском балансе и за предыдущий год в отчете о финансовых результатах. При отсутствии у организации числовых данных по активам, обязательствам, доходам, расходам, хозяйственным операциям за предыдущие периоды соответствующие строки (графы) в типовых формах бухгалтерской (финансовой) отчетности прочеркиваются (п.11 ПБУ 4/99).

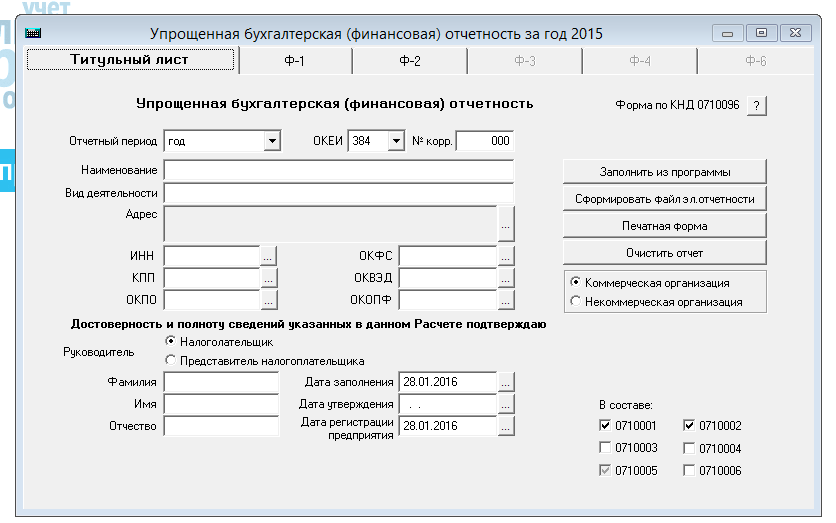

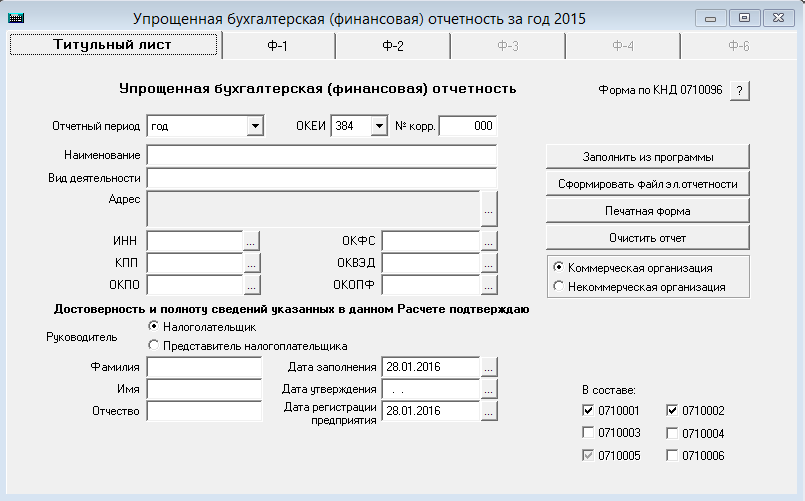

7.1. Титульная страница

На титульном листе указываются:

— ИНН организации;

— КПП организации;

— Номер корректировки: при первичном представлении отчетности проставляется "0--", при представлении уточненной отчетности указывается номер корректировки (например, "1--", "2--" и т. д.);

— Отчетный период (код): 34 — годовая форма отчетности;

— Полное наименование организации с указанием организационно-правовой формы;

— Дата утверждения отчетности: дата подписания отчетности руководителем организации;

— Код вида экономической деятельности по классификатору ОКВЭД;

— Код по ОКПО;

— Форма собственности по ОКФС;

— Организационно-правовая форма по ОКОПФ;

(Примечание: Все коды, указанные выше, берутся из «Уведомления о присвоении кодов статистики»).

— Единица измерения, в которой представлены данные в бухгалтерском балансе;

— Местонахождение (юридический адрес) организации.

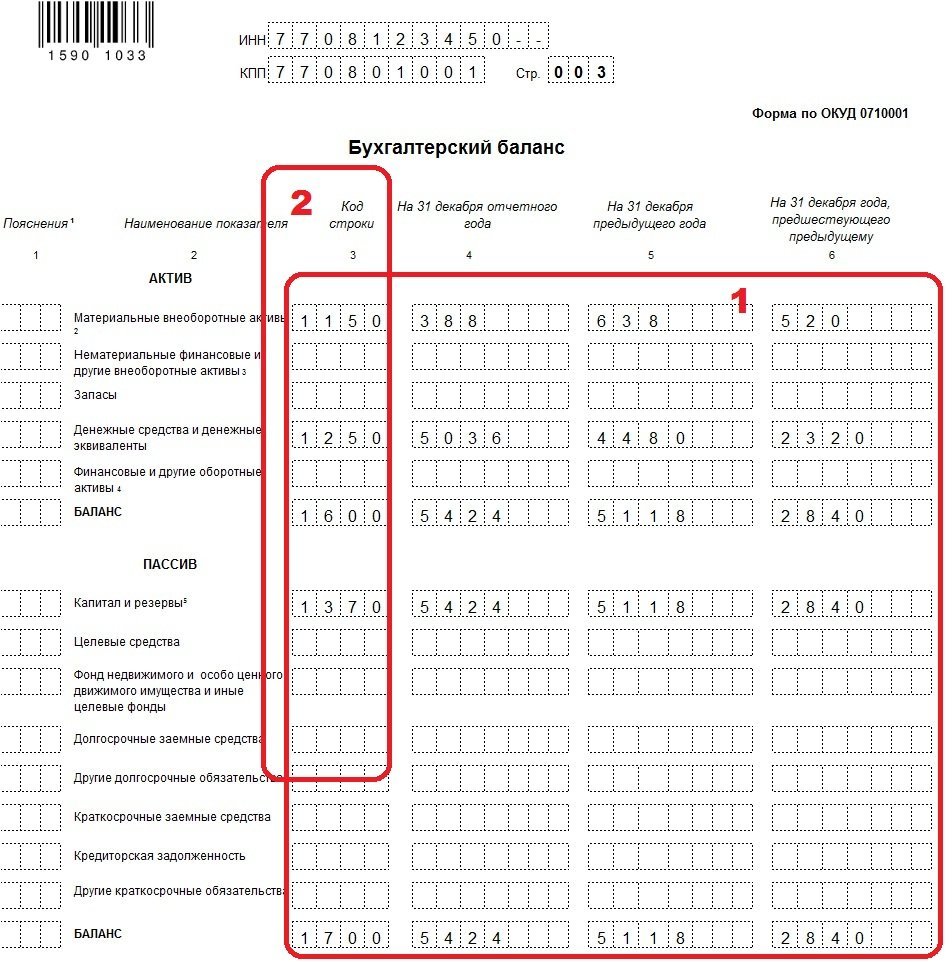

АКТИВ БАЛАНСА

«Материальные внеоборотные активы» — стоимость основных средств (за минусом амортизации), доходные вложения в материальные ценности и незавершенное строительство основных средств.

Значение данной строки можно рассчитать по формуле:

Остаток по Дебету счета 01 «Основные средства»

равна

Остаток по Кредиту счета 02 «Амортизация основных средств»

минус

Остаток по Дебету счета 03 «Доходные вложения в материальные ценности»

плюс

Остаток по Дебету счета 07 «Оборудование к установке»

плюс

Остаток по Дебету счета 08 «Вложения во внеоборотные активы» (кроме субсчетов 08.5 «Приобре-тение нематериальных активов» и 08.8 «Выполнение НИОКР», которые включаются в строку «Нематериальные, финансовые и другие внеоборотные активы»)

Код строки может быть следующим:

1140 — Материальные поисковые активы

1150 — Основные средства

1160 — Доходные вложения в материальные ценности

«Нематериальные, финансовые и другие внеоборотные активы» — стоимость нематериальных активов (за вычетом амортизации), долгосрочные финансовые вложения, а также незавершенные вложения в нематериальные активы, НИОКР, отложенные налоговые активы.

Остаток по Дебету счета 04 «Нематериальные активы»

минус

Остаток по Кредиту счета 05 «Амортизация нематериальных активов»

плюс

Остаток по Дебету счета 08 «Вложения во внеоборотные активы» (в части субсчетов 08.5 «Приобретение нематериальных активов» и 08.8 «Выполнение НИОКР»)

плюс

Остаток по Дебету счета 09 «Отложенные налоговые активы»

плюс

Остаток по Дебету счета 58 «Финансовые вложения»

минус

Остаток по Кредиту счета 59 «Резервы под обесценение финансовых вложений»

Код строки может быть следующим:

1110 — Нематериальные активы

1120 — Результаты исследований и разработок

1130 — Нематериальные поисковые активы

1170 — Финансовые вложения

1180 — Отложенные налоговые активы

1190 — Прочие внеоборотные активы

«Запасы» — остатки по сырью, материалам, готовой продукции, товарам и давальческое сырье, переданное в переработку сторонним организациям.

Остаток по Дебету счета 10 «Сырье и материалы»

плюс

Остаток по Дебету счета 11 «Животные на выращивании и откорме»

минус

Остаток по Кредиту счета 14 «Резервы под снижение стоимости материальных ценностей»

плюс

Остаток по Дебету счета 15 «Заготовление и приобретение материальных ценностей»

плюс

Остаток по Дебету счета 16 «Отклонение в стоимости материальных ценностей»

минус

Остаток по Кредиту счета 16 «Отклонения в стоимости материальных ценностей»

плюс

Остаток по Дебету счета 20 «Основное производство»

плюс

Остаток по Дебету счета 21 « Полуфабрикаты собственного производства»

плюс

остаток по Дебету счета 23 «Вспомогательные производства»

плюс

Остаток по Дебету счета 25 «Производственные расходы»

плюс

Остаток по Дебету счета 26 «Хозяйственные расходы»

плюс

Остаток по Дебету счета 29 «Обслуживающие производства и хозяйства»

плюс

Остаток по Дебету счета 41 «Товары»

минус

Остаток по Кредиту счета 42 «Торговая наценка»

плюс

Остаток по Дебету счета 43 «Готовая продукция»

плюс

Остаток по Дебету счета 44 «Расходы на продажу»

плюс

Остаток по Дебету счета 45 «Товары отгруженные»

плюс

Остаток по Дебету счета 46 «Выполненные этапы по незавершенным работам»

плюс

Остаток по Дебету счета 97 «Расходы будущих периодов»

Код строки:

1210 — Запасы

«Денежные средства и денежные эквиваленты» — имеющиеся денежные средства в кассе предприятия или на счетах в банке и денежные эквиваленты (к эквивалентам денежных средств относятся краткосрочные высоколиквидные инвестиции, такие как ценные бумаги, которые свободно конвертируются в денежную наличность и которым несвойственен значительный риск изменения стоимости).

Остаток по Дебету счета 50 «Касса»

плюс

Остаток по Дебету счета 51 «Расчетный счет»

плюс

Остаток по Дебету счета 52 «Валютные счета»

плюс

Остаток по Дебету счета 55 «Специальные счета в банках»

плюс

Остаток по Дебету счета 57 «Переводы в пути»

Код строки:

1250 — Денежные средства и денежные эквиваленты

«Финансовые и другие оборотные активы» — краткосрочные финансовые вложения, срок обращения (погашения) которых составляет не более 12 месяцев после отчетной даты, дебиторская задолженность и прочие оборотные активы, не вошедшие в другие строки баланса.

Остаток по Дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

плюс

Остаток по Дебету счета 60 «Расчеты с поставщиками и подрядчиками»

плюс

Остаток по Дебету счета 62 «Расчеты с покупателями и заказчиками»

минус

Остаток по Кредиту счета 63 «Резервы по сомнительным долгам»

плюс

Остаток по Дебету счета 66 «Расчеты по краткосрочным кредитам и займам»

плюс

Остаток по Дебету счета 67 «Расчеты о долгосрочным кредитам и займам»

плюс

Остаток по Дебету счета 68 «Расчеты по налогам и сборам»

плюс

Остаток по Дебету счета 69 «Расчеты по социальному страхованию и обеспечению»

плюс

Остаток по Дебету счета 70 «Расчеты с персоналом по оплате труда»

плюс

Остаток по Дебету счета 71 «Расчеты с подотчетными лицами»

плюс

Остаток по Дебету счета 73 «Расчеты с персоналом по прочим операциям»

плюс

Остаток по Дебету счета 75 «Расчеты с учредителями»

плюс

Остаток по Дебету счета 76 «Расчеты с разными дебиторами и кредиторами»

минус

Остаток по Кредиту счета 76-ВА «НДС с авансов выданных»

плюс

Остаток по Дебету счета 79 «Внутрихозяйственные расчеты»

плюс

Остаток по Дебету счета 86 «Целевое финансирование»

плюс

Остаток по Дебету счета 94 «Недостачи и потери от порчи ценностей»

Код строки может быть следующим:

1220 — Налог на добавленную стоимость по приобретенным ценностям

1230 — Дебиторская задолженность

1240 — Финансовые вложения (за исключением денежных эквивалентов)

1260 — Прочие оборотные активы

Особое внимание следует уделить отражению в бухгалтерском балансе показателей НДС с авансов выданных и авансов полученных. В соответствии с рекомендациями Минфина России (приложение к письму Минфина России от 09.01.2013 N 07-02-18/01) при заполнении бухгалтерского баланса в случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) дебиторская задолженность по строке 1230 отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей вычету.

Сумма НДС, заявленная к вычету с авансовых платежей, перечисленных поставщикам и подрядчикам (кредит субсчета 76-ВА «НДС с авансов выданных»), отражается в составе группы статей «Дебиторская задолженность» (код строки 1230). Таким образом, кредитовый остаток по субсчету 76-ВА в пассиве баланса не отражается (код строки 1520).

Суммы НДС, заявленные к вычету с авансовых платежей, перечисленных поставщикам и подрядчикам, учитываются по кредиту субсчета 76-ВА «НДС с авансов выданных». В момент предъявления налога к вычету в учете делается запись:

Дебет 68-НДС Кредит 76-ВА.

Впоследствии восстановление этой суммы НДС отражается обратной проводкой:

Дебет 76-ВА Кредит 68-НДС.

«Баланс Актива»

Здесь отражается суммарное значение всех показателей Актива Бухгалтерского баланса

Код строки:

1600 — БАЛАНС (актив)

ПАССИВ БАЛАНСА

«Капитал и резервы» — уставный, добавочный и резервный капитал, а также сумма нераспределенной прибыли (непокрытого убытка).

Остаток по Кредиту счета 80 «Уставный капитал»

минус

Остаток по Дебету счета 81 «Собственные акции (доли)»

плюс

Остаток по Кредиту счета 82 «Резервный капитал»

плюс

Остаток по Кредиту счета 83 «Добавочный капитал»

плюс

Остаток по Кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)»

минус

Остаток по Дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Код строки может быть следующим:

1300 — Итого капитал

1310 — Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

1320 — Собственные акции, выкупленные у акционеров

1340 — Переоценка внеоборотных активов

1350 — Добавочный капитал (без переоценки)

1360 — Резервный капитал

1370 — Нераспределенная прибыль (непокрытый убыток)

К целевым средствам относятся:

— вступительные взносы;

— членские взносы;

— иные обязательные платежи и взносы;

— гранты;

— средства государственной помощи;

— пожертвования;

— чистая прибыль от предпринимательской деятельности и прочих операций;

— другие не запрещенные законодательством РФ поступления.

Остаток по Кредиту счета 86 «Целевое финансирование» (в части целевых средств)

плюс

Остаток по Кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)»

минус

Остаток по Дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Код строки:

1350 — Добавочный капитал (без переоценки).

Некоммерческая организация вместо строки «Добавочный капитал (без переоценки)» по коду 1350 включает строку «Целевые средства»

«Фонд недвижимого и особо ценного движимого имущество и иные целевые фонды» — средства целевого финансирования, полученные и использованные некоммерческой организацией в качестве инвестиционных средств на приобретение и/или создание внеоборотных активов, основных средств, в том числе выделенных в неделимый фонд, а также величина резервного фонда и иных целевых, специальных фондов.

Остаток по Кредиту счета 82 «Резервный капитал»

плюс

Остаток по Кредиту счета 83 «Добавочный капитал»

плюс

Остаток по Кредиту счета 86 «Целевое финансирование» (в части целевых фондов)

Код строки может быть следующим:

1310 — Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Некоммерческая организация вместо строки «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» по коду 1310 включает строку «Паевой фонд».

1320 — Собственные акции, выкупленные у акционеров

Некоммерческая организация вместо строки «Собственные акции, выкупленные у акционеров» по коду 1320 включает строку «Целевой капитал».

1350 — Добавочный капитал (без переоценки)

Некоммерческая организация вместо строки «Добавочный капитал (без переоценки)» по коду 1350 включает строку «Целевые средства».

1360 — Резервный капитал

Некоммерческая организация вместо строки «Резервный капитал» по коду 1360 включает строку «Фонд недвижимого и особо ценного движимого имущества».

1370 — Нераспределенная прибыль (непокрытый убыток)

Некоммерческая организация вместо строки «Нераспределенная прибыль (непокрытый убыток)» по коду 1370 включает строку «Резервный и иные целевые фонды».

«Долгосрочные заемные средства» — задолженность по кредитам и займам (вместе с процентами), срок погашения по которым на отчетную дату превышает 12 месяцев.

Остаток по Кредиту счета 67 «Расчеты по долгосрочным кредитам и займам».

Код строки:

1410 — Долгосрочные заемные средства

«Другие долгосрочные обязательства» — прочие долгосрочные обязательства, срок погашения по которым на отчетную дату превышает 12 месяцев.

Остаток по Кредиту счета 75 «Расчеты с учредителями»

плюс

Остаток по Кредиту счета 77 «Отложенные налоговые обязательства»

плюс

Остаток по Кредиту счета 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности)

Код строки может быть следующим:

1420 — Отложенные налоговые обязательства

1430 — Оценочные обязательства

1450 — Прочие долгосрочные обязательства

«Краткосрочные заемные средства» — задолженность по кредитам и займам (вместе с процентами), срок погашения по которым на отчетную дату не превышает 12 месяцев.

Остаток по Кредиту счета 66 «Расчеты по краткосрочным кредитам и займам»

Код строки:

1510 — Краткосрочные заемные обязательства

«Кредиторская задолженность» — краткосрочная задолженность перед контрагентами, сотрудниками, бюджетом, внебюджетными фондами и т. д. со сроком погашения не более 12 месяцев после отчетной даты.

Остаток по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками»

плюс

Остаток по Кредиту счета 62 «Расчеты с покупателями и заказчиками»

плюс

Остаток по Кредиту счета 68 «Расчеты по налогам и сборам»

плюс

Остаток по Кредиту счета 69 «Расчеты по социальному страхованию и обеспечению»

плюс

Остаток по Кредиту счета 70 «Расчеты с персоналом по оплате труда»

плюс

Остаток по Кредиту счета 71 «Расчеты с подотчетными лицами»

плюс

Остаток по Кредиту счета 73 «Расчеты с персоналом по прочим операциям»

плюс

Остаток по Кредиту счета 76 «Расчеты с разными дебиторами и кредиторами»

минус

Остаток по Дебету счета 76.АВ «НДС с авансов полученных»

Код строки:

1520 — Краткосрочная кредиторская задолженность

Согласно разъяснениям Минфина России, в случае получения организацией оплаты, частичной оплаты в счет предстоящих поставок организацией товаров (выполнения работ, оказания услуг, передачи имущественных прав) кредиторская задолженность по строке 1520 отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей уплате (уплаченной) в бюджет.

Сумма НДС, начисленная к уплате в бюджет с авансовых платежей, перечисленных покупателями и заказчиками (дебет субсчета 76-АВ «НДС с авансов полученных»), отражается в составе группы статей «Кредиторская задолженность» (код строки 1520). Таким образом, дебетовый остаток по субсчету 76-АВ в активе баланса не отражается (код строки 1260).

Суммы НДС, начисленные к уплате в бюджет в момент получения авансовых платежей от покупателей и заказчиков, учитываются по кредиту субсчета 76-АВ «НДС с авансов полученных». В момент начисления налога в учете делается запись:

Дебет 76-АВ Кредит 68-НДС.

Впоследствии принятие этой суммы НДС к вычету отражается обратной проводкой:

Дебет 68-НДС Кредит 76-АВ.

«Другие краткосрочные обязательства» — прочие краткосрочные обязательства, не попавшие в другие строки баланса, срок обращения (погашения) которых составляет не более 12 месяцев после отчетной даты.

Остаток по Кредиту счета 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности)

плюс

Остаток по Кредиту счета 96 «Резервы предстоящих расходов»

плюс

Остаток по Кредиту счета 98 «Доходы будущих периодов»

Код строки может быть следующим:

1530 — Доходы будущих периодов

1540 — Оценочные обязательства

1550 — Прочие краткосрочные обязательства

«Баланс Пассива»

Суммарное значение всех показателей Пассива Бухгалтерского баланса

Код строки:

1700 — БАЛАНС (пассив)

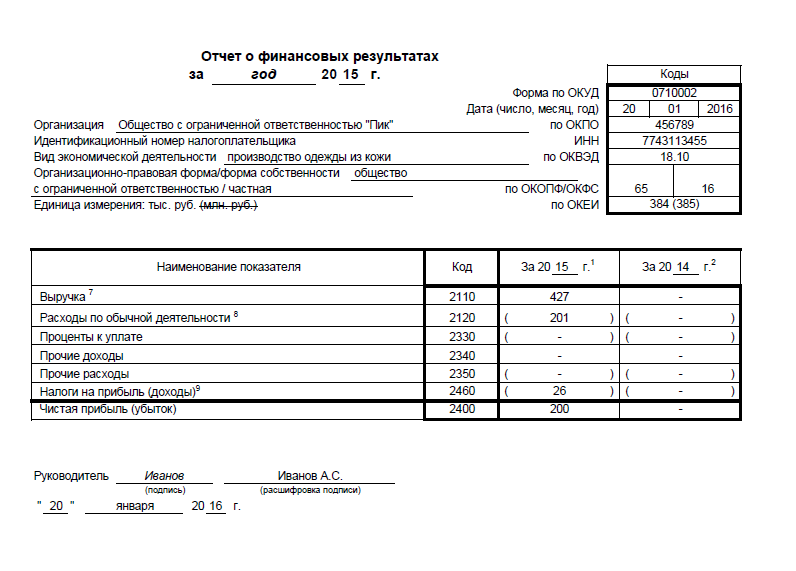

7.3. Отчет о финансовых результатах (форма по ОКУД 0710002)

Отчет о финансовых результатах, как и бухгалтерский баланс, составляется на основе данных годовой оборотно-сальдовой ведомости. В отличие от бухгалтерского баланса, для заполнения которого используются дебетовые либо кредитовые сальдовые остатки счетов, при составлении отчета о финансовых результатах берутся обороты по счетам.

Отчет о финансовых результатах включает в себя семь показателей:

«Выручка»

«Выручка» — доходы от обычных видов деятельности за минусом НДС (если субъект малого предпринимательства использует основную систему налогообложения) и акцизов.

Если доходы и расходы признаются по кассовому методу, то и показатели отчета о финансовых результатах формируются на основе кассового метода учета. Это означает, что по строке «Выручка» следует отражать только фактически полученные доходы. В расходах, соответственно, отражаются только фактически оплаченные расходы.

Оборот по Кредиту счета 90.1 «Выручка»

минус

Оборот по Дебету счета 90.3 «Налог на добавленную стоимость»

минус

Оборот по Дебету счета 90.4 «Акцизы»

Код строки:

2110 — Выручка

«Расходы по обычной деятельности»

«Расходы по обычной деятельности» — все расходы по обычным видам деятельности без подразделения на себестоимость продаж, коммерческие и управленческие расходы.

Оборот по Дебету счета 90.2 «Себестоимость»

Код строки может быть:

2120 — себестоимость продаж

2210 — коммерческие расходы

2220 — управленческие расходы

«Проценты к уплате»

«Проценты к уплате» — проценты, уплачиваемые по кредитам и займам.

Оборот по Дебету счета 91.2 «Прочие доходы и расходы» в части расходов на проценты

Код строки:

2330

«Прочие доходы»

«Прочие доходы» — доходы, полученные помимо основного вида деятельности.

Оборот по Кредиту счета 91.1«Прочие доходы и расходы»

Код строки может быть следующим:

2310 — доходы от участия в иных организациях

2320 — проценты к получению

2340 — иные прочие расходы

«Прочие расходы»

«Прочие расходы» — расходы, не связанные с основным видом деятельности.

Оборот по Дебету счета 91.2 «Прочие доходы и расходы» (за минусом процентов к уплате, которые отражаются по строке «Проценты к уплате»)

Код строки:

2350 — Прочие расходы

«Налог на прибыль (доходы)»

Данная строка предназначена для отражения:

— текущего налога на прибыль организаций (ОСНО)

— единого налога на вмененный доход (ЕНВД)

— налога, уплачиваемого при применении упрощенной системы налогообложения (УСН)

— сумм изменения отложенных налоговых обязательств и активов.

Данные для этой строки берутся из декларации. Для всех систем налогообложения в строке «Налог на прибыль (доходы)» указывается начисленная сумма налога независимо от того, уплачен он или нет.

Если организация на УСН, то указывается начисленная сумма единого налога за минусом тех платежей, которые его уменьшают (взносы на работников, пособия за счет собственных средств).

Если организация на ЕНВД, то указывается начисленная сумма единого налога по итогам года, а не тот остаток, который необходимо доплачивать.

При заполнении строки «Налог на прибыль (доходы)» необходимо выбрать код в зависимости от того, какая составляющая данного показателя имеет наибольший удельный вес за отчетный период:

2410 — текущий налог на прибыль

2430 — изменение отложенных налоговых обязательств

2450 — изменение отложенных налоговых активов

2460 — налоги, уплачиваемые в связи с применением специальных налоговых режимов.

2400 — Чистая прибыль (убыток)

7.4. Отчет об изменениях капитала (форма по ОКУД 0710003)

Как было сказано ранее, «Отчет об изменениях капитала» не является обязательным для заполнения. Указанный отчет не имеет упрощенной формы, поэтому организации, имеющие право на составление бухгалтерской (финансовой) отчетности в упрощенном виде, могут заполнить стандартный «Отчет об изменениях капитала» в случае, если в отчетном году произошли изменения в уставном, резервном, добавочном или другом капитале предприятия, а также отразить нераспределенную прибыль (непокрытый убыток). Кроме отчетного периода, в «Отчете об изменениях капитала» приводятся данные за два предшествующих года. В случае отсутствия у организации числовых данных соответствующие строки (графы) в форме прочеркиваются.

Для заполнения «Отчета об изменениях капитала» используются данные сальдовых остатков по следующим счетам бухгалтерского учета:

80 «Уставный капитал»

81 «Собственные акции (доли)»

82 «Резервный капитал»

83 «Добавочный капитал»

84 «Нераспределенная прибыль (непокрытый убыток)»

86 «Целевое финансирование»

«Отчет об изменениях капитала» содержит три раздела:

— «Движение капитала»;

— «Корректировка в связи с изменением учетной политики и исправлением ошибок»;

— «Чистые активы».

«Движение капитала» — показывает изменение величины собственного капитала организации на 31 декабря:

— предшествующего предыдущему году (строка 3100)

— предыдущего года (строки 3210–3200)

— отчетного года (строки 3310–3300)

Показатели за отчетный год и предыдущий год, влияющие на изменение величины собственного капитала, приводятся детализированно, в зависимости от факторов, повлекших указанные изменения. При этом организации имеют право самостоятельно принимать решение об уровне детализации показателей в «Отчете об изменениях капитала».

Для заполнения показателей этого раздела используются данные оборотов по счетам 80 «Уставный капитал», 81 «Собственные акции (доли)», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами, данные которых оказали влияние на изменение капитала.

Например:

Строка 3211 — увеличение капитала за счет чистой прибыли. Для заполнения указанной строки берется кредитовый оборот по счету 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Строка 3212 — увеличение капитала за счет переоценки имущества. Для заполнения указанной строки берется разница между кредитовым и дебетовым оборотами по счету 83 «Добавочный капитал» в корреспонденции со счетами: 01 «Основные средства», 02 «Амортизация основных средств», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 08 «Вложения во внеоборотные активы».

Строка 3213 — увеличение капитала за счет доходов, относящихся непосредственно на увеличение капитала. Для заполнения указанной строки берется кредитовый оборот по счету 83 «Добавочный капитал» в корреспонденции со счетами 50 «Касса», 52 «Валютные счета», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками».

Строка 3214 — увеличение капитала за счет дополнительного выпуска акций. Для заполнения указанной строки берутся кредитовые обороты по счетам: 80 «Уставный капитал», 81 «Собственные акции (доли)», 83 «Добавочный капитал» в корреспонденции со счетами 75 «Расчеты с учредителями», 91 «Прочие доходы и расходы».

Строка 3215 — увеличение капитала за счет роста номинальной стоимости акций. Для заполнения указанной строки берутся кредитовые обороты по счетам: 80 «Уставный капитал», 81 «Собственные акции (доли)», 83 «Добавочный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями».

Строка 3216 — увеличение капитала за счет реорганизации юридического лица. Для заполнения указанной строки берутся сальдовые остатки по счетам 80 «Уставный капитал», 81 «Собственные акции (доли)», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)», указанные в передаточном акте.

Аналогично заполняются строки, касающиеся уменьшения капитала, с той разницей, что для определения соответствующих показателей берутся данные дебетовых оборотов по счетам 80 «Уставный капитал», 81 «Собственные акции (доли)», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)».

«Корректировка в связи с изменением учетной политики и исправлением ошибок» содержит информацию о корректировке собственного капитала организации, возникшей в связи с изменением учетной политики организации и исправлением ошибок.

Указанная корректировка показывается:

— по состоянию на 31 декабря года, предшествующего предыдущему;

— за предыдущий год за счет изменений чистой прибыли (убытка) и других факторов;

— по состоянию на 31 декабря предыдущего года.

Результаты отчетного года в этом разделе не отражаются.

При этом согласно п. 9 ПБУ 22/2010 организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в том месяце отчетного года, в котором выявлена ошибка, без ретроспективного пересчета.

«Чистые активы» — отражаются данные о величине чистых активов по состоянию на 31 декабря, которые рассчитываются на основании данных бухгалтерского баланса:

— отчетного года;

— предыдущего года;

— года, предшествовавшего предыдущему отчетному периоду.

7.5. Отчет о движении денежных средств (форма по ОКУД 0710004)

«Отчет о движении денежных средств» не является обязательным для заполнения. Указанный отчет не имеет упрощенной формы, поэтому организации, имеющие право на составление бухгалтерской (финансовой) отчетности в упрощенном виде, могут заполнить стандартный «Отчет о движении денежных средств». Кроме отчетного периода, в «Отчете о движении денежных средств» приводятся данные за предыдущий год. Организации имеют право самостоятельно принимать решение об уровне детализации показателей в «Отчете о движении денежных средств».

В случае отсутствия у организации числовых данных соответствующие строки (графы) в форме прочеркиваются.

Для заполнения «Отчета о движении денежных средств» используются данные о фактическом поступлении и расходовании денежных средств, т. е. дебетовые и кредитовые обороты по следующим бухгалтерским счетам:

50 «Касса»

51 «Расчетные счета»

52 «Валютные счета»

55 «Специальные счета в банках»

57 «Переводы в пути»

58 «Финансовые вложения»

«Отчет о движении денежных средств» отражает движение денежных средств и их эквивалентов по трем видам операций:

Денежные потоки от текущих операций (строки 4110–4100)

Денежные потоки от инвестиционных операций (строки 4210–4200)

Денежные потоки от финансовых операций (строки 4310–4300)

Помимо этого в «Отчете о движении денежных средств» отражается информация об остатках денежных средств и денежных эквивалентов на начало и конец отчетного периода и данные о влиянии изменения курса иностранной валюты за отчетный период:

Остаток денежных средств и денежных эквивалентов на начало отчетного периода (строка 4450)

Остаток денежных средств и денежных эквивалентов на конец отчетного периода (строка 4500)

Влияние изменений курса иностранной валюты (строка 4490)

Денежные потоки от текущих операций — это денежные потоки организации от операций, связанных с осуществлением обычной деятельности (п. 9 ПБУ 23/2011).

Строка 4111 — выручка, полученная от продажи продукции (товаров, работ, услуг), и сумма авансов от покупателей за вычетом НДС и акцизов. Для заполнения указанной строки суммируются обороты по дебету счетов учета денежных средств и денежных эквивалентов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 58 «Финансовые вложения» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами» (по кредиту).

Строка 4121 — платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги, товары за вычетом НДС и акцизов. Для заполнения указанной строки суммируются обороты по кредиту счетов учета денежных средств 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами». Кроме того, наличные деньги на эти цели могут расходоваться через подотчетных лиц, т. е. возможна корреспонденция со счетом 71 «Расчеты с подотчетными лицами».

Строка 4122 — суммы заработной платы, выплаченные работникам. Для заполнения указанной строки используются данные по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счетов 50 «Касса» и/или 51 «Расчетные счета».

Помимо сумм, выплаченных работникам организации в качестве оплаты труда, в строке 4122 указываются:

— суммы НДФЛ, которые организация удержала из доходов работников и перечислила в бюджет (письмо Минфина России от 29.01.2014 N 07-04-18/01);

— суммы страховых взносов, перечисленных в государственные внебюджетные фонды (письмо Минфина России от 22.01.2016 N 07-04-09/2355).

Строка 4123 — суммы процентов по долговым обязательствам, если у организации есть заемные и/или кредитные средства.

Строка 4124 — сумма налога на прибыль, перечисленная в течение отчетного года в бюджет. Все остальные налоги, кроме косвенных, показываются по строке 4129 «Прочие платежи». Сюда же относятся и другие оплаченные расходы.

Денежные потоки от инвестиционных операций — это денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов организации (п. 10 ПБУ 23/2011).

Строка 4212 — поступления от продажи акций (долей участия) в других организациях. Для заполнения указанной строки данные берутся из дебетовых оборотов по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 58 «Финансовые вложения» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Строка 4213 — поступления по возвращенным организации займам. Для заполнения указанной строки данные берутся из дебетовых оборотов по счетам 50 «Касса», 51 «Расчетные счета» в корреспонденции со счетом 58 «Финансовые вложения» или со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Строка 4214 — поступления в виде дивидендов, процентов по долговым финансовым вложениям. Для заполнения указанной строки данные берутся из дебетовых оборотов по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 58 «Финансовые вложения» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Строка 4219 — прочие доходы от инвестиционной деятельности, не поименованные в строках 4211–4214.

Аналогично заполняются строки «Отчета о движении денежных средств» в части, касающейся платежей по инвестиционной деятельности, с той разницей, что по бухгалтерским счетам учета денежных средств 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» берутся кредитовые обороты, в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», либо со счетом 58 «Финансовые вложения».

Денежные потоки от финансовых операций — это денежные потоки организации от операций, связанных с привлечением организацией финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (п. 11 ПБУ 23/2011).

Строка 4311 — привлеченные средства в виде займов и кредитов. Для заполнения указанной строки данные берутся из дебетовых оборотов по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетом 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» или со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Строка 4312 — вклады собственников компании, внесенные в отчетном году.

Строка 4313 — поступления от выпуска акций и увеличения долей участия.

Строка 4313 — поступления от выпуска облигаций, векселей и других долговых ценных бумаг.

Строка 4319 — прочие доходы от финансовых операций, не поименованные в строках 4311–4314, в том числе, государственная помощь.

Аналогично заполняются строки «Отчета о движении денежных средств» в части, касающейся платежей по финансовой деятельности, для этой цели используются данные кредитовых оборотов по счетам денежных средств 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета».

Денежные потоки организации, которые не могут быть однозначно отнесены к конкретному виду, в отчете отражаются как денежные потоки от текущих операций (п. 12 ПБУ 23/2011).

Строка 4450 — суммарный результат дебетовых сальдовых остатков по счетам: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути» на начало отчетного периода.

Строка 4500 — суммарный результат дебетовых сальдовых остатков по счетам: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути» на конец отчетного периода.

Строка 4490 — справочно указывается величина курсовых разниц от пересчета денежных средств и денежных эквивалентов в иностранной валюте в связи с изменением курса иностранной валюты к рублю. Определяется вычитанием между показателями курсовой разницы по дебету и кредиту счета 91 «Прочие доходы и расходы».

Денежными потоками организации не являются (п. 6 ПБУ 23/2011):

а) платежи денежных средств, связанные с инвестированием их в денежные эквиваленты;

б) поступления денежных средств от погашения денежных эквивалентов (за исключением начисленных процентов);

в) валютно-обменные операции (за исключением потерь или выгод от операции);

г) обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением потерь или выгод от операции);

д) иные аналогичные платежи и поступления, изменяющие состав денежных средств или денежных эквивалентов, но не изменяющие их общую сумму, в том числе получение наличных со счета в банке, перечисление денежных средств с одного счета организации на другой счет этой же организации.

Все показатели «Отчета о движении денежных средств» отражаются в валюте Российской Федерации — рублях. Величина денежных потоков в иностранной валюте пересчитывается в рубли по официальному курсу ЦБ России этой иностранной валюты к рублю на дату осуществления или поступления платежа (п. 18 ПБУ 23/2011).

7.6. Отчет о целевом использовании средств (форма по ОКУД 0710006)

Упрощенная форма «Отчета о целевом использовании средств» обязательна для заполнения в составе годовой бухгалтерской (финансовой) отчетности всеми некоммерческими организациями и коммерческими организациями при условии получения ими средств целевого назначения. Разъяснения о порядке формирования показателей «Отчета о целевом использовании средств» приведены в информации Минфина России N ПЗ-1/2015 «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций».

Упрощенная форма «Отчета о целевом использовании средств» состоит из двух разделов:

— Поступило средств;

— Использовано средств.

Каждый раздел содержит несколько показателей, которые указываются за отчетный и предыдущий годы. Коды показателей приведены в Приложении N 4 к приказу Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций».

Принцип применения кодов для упрощенной формы «Отчета о целевом использовании средств» аналогичен использованию кодов для упрощенных форм «Бухгалтерского баланса» и «Отчета о финансовых результатах». Выбирается и проставляется тот код, который соответствует показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

«Остаток средств на начало отчетного года» — сумма средств целевого финансирования на начало отчетного года (п. 27 информации Минфина России ПЗ-1/2015).

При заполнении данной строки используется остаток по Кредиту счета 86 «Целевое финансирование» на начало отчетного года.

Код строки:

6100 — Остаток средств на начало отчетного года

Поступило средств

В упрощенной форме «Отчета о целевом использовании средств» все поступившие средства целевого финансирования подразделяются на:

— взносы и иные целевые поступления;

— прибыль от приносящей доход деятельности;

— прочие поступления.

«Взносы и иные целевые поступления» — суммы, полученные в отчетном периоде, в том числе:

— вступительные взносы в виде разового платежа, предусмотренного уставом и положением о членстве НКО;

— членские взносы;

— целевые взносы, гранты, средства бюджетного финансирования и прочие поступления;

— добровольные взносы и пожертвования не от членов НКО (других юридических и физических лиц).

При заполнении данной строки используется информация о кредитовом обороте за отчетный год по счету 86 «Целевое финансирование» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами».

Код строки может быть следующим:

6210 — вступительные взносы

6215 — членские взносы

6220 — целевые взносы

6230 — добровольные имущественные взносы и пожертвования

«Прибыль от приносящей доход деятельности» — чистая прибыль/убыток отчетного года по итогам предпринимательской деятельности некоммерческой организации. Некоммерческая организация, формирующая целевой капитал, по указанной статье отражает причитающуюся прибыль от доверительного управления имуществом, составляющим целевой капитал (п. 31 информации Минфина России ПЗ-1/2015).

При заполнении данной строки используется информация о кредитовом обороте за отчетный год по счету 86 «Целевое финансирование» в корреспонденции со счетом 99 «Прибыли и убытки».

Код строки:

6240 — прибыль от предпринимательской деятельности организации

«Прочие поступления» — иные поступления, предназначенные для обеспечения уставной деятельности некоммерческой организации, не поименованные в предыдущих строках и не являющиеся существенными (п. 32 информации Минфина России ПЗ-1/2015).

При заполнении данной строки используется информация о кредитовом обороте за отчетный год по счету 86 «Целевое финансирование» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Код строки:

6250 — прочие

Использовано средств

В упрощенной форме «Отчета о целевом использовании средств» использование средств целевого финансирования подразделяется следующим образом:

— на целевые мероприятия;

— на содержание организации;

— на приобретение основных средств и иного имущества;

— прочее.

«На целевые мероприятия» — целевые средства, направленные (использованные) на осуществление целевых программ, предусмотренных сметой некоммерческой организации (социальная и благотворительная помощь, проведение конференций, совещаний, семинаров и иных мероприятий), списанных со счетов учета производственных затрат (п. 33 информации Минфина России ПЗ-1/2015).

При заполнении данной строки используется информация о дебетовом обороте за отчетный год по счету 86 «Целевое финансирование» в корреспонденции со счетом 20 «Основное производство».

Код строки может быть следующим:

6310 — расходы на целевые мероприятия

6311 — социальная и благотворительная помощь

6312 — проведение конференций, совещаний, семинаров и т. п.

6313 — иные мероприятия

Учитывая, что данная строка упрощенной формы бухгалтерской (финансовой) отчетности имеет составной характер, т. е. является совокупным показателем группы строк, входящих в определенный раздел стандартной бухгалтерской (финансовой) отчетности, при заполнении показателя кода строки может быть указан основной код раздела без детализации, в данном случае 6310.

«На содержание организации» — расходы на оплату труда работников, включая налоги и обязательные платежи в соответствующие бюджеты и внебюджетные фонды, расходы на служебные командировки и служебные поездки и другие расходы, связанные с содержанием аппарата управления некоммерческой организации исходя из утвержденной сметы (п. 34 информации Минфина России ПЗ-1/2015).

При заполнении данной строки используется информация о дебетовом обороте за отчетный год по счету 86 «Целевое финансирование» в корреспонденции со счетом 26 «Общехозяйственные расходы».

Код строки может быть следующим:

6320 — расходы на содержание аппарата управления

6321 — расходы, связанные с оплатой труда (включая начисления)

6322 — выплаты, связанные с оплатой труда (материальная помощь, выплаты социального характера)

6323 — расходы на служебные командировки и деловые поездки

6324 — содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)

6325 — ремонт основных средств и иного имущества

6326 — прочие

Учитывая, что данная строка упрощенной формы бухгалтерской (финансовой) отчетности имеет составной характер, т. е. является совокупным показателем группы строк, входящих в определенный раздел стандартной бухгалтерской (финансовой) отчетности, при заполнении показателя кода строки может быть указан основной код раздела без детализации, в данном случае 6320.

«На приобретение основных средств и иного имущества» — целевые средства, использованные на приобретение внеоборотных активов, увеличивающих в бухгалтерском балансе по упрощенной форме показатель строки «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды» (п. 35 информации Минфина России ПЗ-1/2015).

При заполнении данной строки используется информация о дебетовом обороте за отчетный год по счету 86 «Целевое финансирование» в корреспонденции со счетом 83 «Добавочный капитал».

Код строки:

6330 — приобретение основных средств, инвентаря и иного имущества

«Прочее» — иные расходы средств целевого финансирования, не поименованные в предыдущих строках (п. 39 информации Минфина России ПЗ-1/2015).

При заполнении данной строки используется информация о дебетовом обороте за отчетный год по счету 86 «Целевое финансирование» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Код строки:

6350 — прочие

«Остаток средств на конец отчетного года» — остаток неиспользованных средств целевого финансирования на конец отчетного года (п. 27 информации Минфина России ПЗ-1/2015).

При заполнении данной строки используется остаток по Кредиту счета 86 «Целевое финансирование» на конец отчетного года.

Код строки:

6400 — Остаток средств на конец отчетного года

Если на конец года образовался перерасход средств целевого финансирования, т. е. имеет место дебетовый остаток по счету 86 «Целевое финансирование», показатели строки 6400 «Остаток средств на конец отчетного года» приводятся в круглых скобках.

Промежуточный и окончательный ликвидационные балансы составляются по той же форме, что и обычный бухгалтерский баланс (письмо ФНС России от 07.08.2012 N СА-4-7/13101).

Поэтому для составления этих форм компании могут использовать бланк обычного бухгалтерского баланса (утвержденного приказом Минфина России от 02.07.2010 N 66н), для субъектов малого предпринимательства — это форма сокращенного бухгалтерского баланса, с той разницей, что в промежуточном ликвидационном балансе код периода указывается 94, в окончательном ликвидационном балансе — 90.

Окончательный ликвидационный баланс формируется после завершения расчетов с кредиторами и при условии, что у организации нет долгов перед бюджетом. Этот документ является одним из обязательных документов, на основании которых вносится запись в ЕГРЮЛ о ликвидации организации.

До завершения процесса ликвидации организация, находящаяся в процессе ликвидации, обязана сдавать бухгалтерскую отчетность в общем порядке.

На пути к открытию собственного дела первым вопросом, c которым вы столкнетесь, будет выбор формы собственности. ИП и ООО — это две самые распространенные формы бизнеса, которые имеют между собой довольно много отличий.