Рейтинг: 4.4/5.0 (1852 проголосовавших)

Рейтинг: 4.4/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

![]() Для начала определимся с понятием «залоговый» или, по другому, кредитный автомобиль.

Для начала определимся с понятием «залоговый» или, по другому, кредитный автомобиль.

Залоговым (кредитным) автомобиль может стать двумя путями:

1. Машина куплена по программе автокредитования, с условием, что автомобиль будет являться залогом по кредитному договору

2. Автомобиль заложен в банк, в качестве обеспечения под кредит.

И в том, и в другом случае автомобиль остается у владельца, а в банк сдается оригинал ПТС (паспорт транспортного средства)

Необходимо четко понимать, какие опасности таятся в покупке кредитных автомобилей. Российское законодательство устроено таким образом, что право залога передается вместе с передачей права собственности, т.е. в случае, если банк захочет взыскать заложенное ему имущество, он сможет это сделать, не зависимо от того, кто будет собственником в этот момент.

А что делать мне, спросит добропорядочный покупатель, ведь я приобрел автомобиль и заплатил за него свои деньги? Если возможно, следует разыскать мошенника, продавшего авто (который в принципе нельзя было продавать) и взыскивать ущерб с него через суд или иначе. Поскольку такая возможность является идеальной и чаще всего на практике довольно трудно выполнима, вернемся к началу нашего разговора о том, как выявить факты возможного мошенничества со стороны продавца, пытающегося продать автомобиль, находящийся под залогом. У читателя возникает логичный вопрос, а как это сделать?

Мой ответ может, конечно, вас шокировать- 100% гарантий не может дать никто, до тех пор, пока у нас в стране не создана база залогового имущества.

Однако, по некоторым косвенным признакам определить залоговый автомобиль все же можно.

1. Автомобиль был куплен новым у официального дилера, и срок его эксплуатации очень мал, от 3 дней до 6 месяцев- это очевидный сигнал! Проверить свои догадки очень просто, необходимо позвонить дилеру, продавшему авто, а еще лучше подъехать туда с продавцом и узнать у них, каким способом был приобретен данный автомобиль: в кредит или за наличные. Так же, у собственника на руках должны быть и документы об оплате, чек при оплате через кассу или платежное поручение, если оплата была произведена по безналу.

Если продается бу автомобиль с таким же небольшим сроком эксплуатации (хозяин купил и продает его очень скоропостижно), то на это так же следует обратить особое внимание и, скорее всего, стоит отказаться от покупки, потому что проверить, является ли машина кредитной не представляется возможным.

2. Автомобиль продается с дубликатом ПТС, причем выданным взамен утраченного, а не взамен сданного (информация об этом есть на полях, в разделе «особые отметки»). В этом случае риск того, что машина находится под залогом, очень велик, и я бы рекомендовал отказаться от его покупки. Вероятность мошенничества 50 на 50- а нужна ли вам лотерея за свои же деньги?

3. Не стоит покупать автомобиль через ломбард.

4. Обращайте внимание на поведение продавца. Если возможно, не лишним будет выяснить место жительства и место работы. Номер телефона так же может что-то сказать о хозяине, например, вряд ли владелец очень дорогого автомобиля будет пользоваться услугами бюджетных сотовых операторов. Проявите смекалку, возможно, удастся сделать фото продавца хотя бы на мобильник, в случае мошенничества с его стороны это может облегчить последующие поиски.

5. Обязательно проверяйте соответствие паспортных данных с данными в ПТС. Зачастую бывает, что собственником является совсем не тот человек, которому вы собираетесь отдать свои деньги.

6. В договоре Купли-Продажи автомобиля обязательно укажите ВСЮ сумму, отданную продавцу. Так же включите в него фразу «продавец гарантирует, что данный автомобиль не находится в залоге, не продан никому другому, не состоит под арестом, накладывающим запрещения или ограничения, не обременен правами третьих лиц».

7. При покупке автомобиля всегда стоит обратиться к помощи профессионалов, та сумма, которую вы заплатите им за их знания и опыт, несравнимо меньше стоимости автомобиля, которой вы рискуете, а так же денег и нервов, потраченных на суды и другие разбирательства. При этом вам помогут подобрать оптимальное предложение по соотношению цена-качество, взвесят все риски, а заодно и профессионально «поторгуются» за вас по стоимости.

Порохин Артем Викторович,

Ген.директор Автомобильного Агентства «Автомиг» . тел 716-68-67

Цитирование и перепечатка без активной ссылки на материал и указания "Автор: bibika.ru" в публикации запрещено.

Владимир Доходов Ученик (102), закрыт 7 лет назад

Речь идет о покупке подержанного автомобиля (иномарки) у частного продавца (хозяина).

Например я подобрал себе варианты в газете и т.п. выехал посомотреть автомобиль, он мне понравился, но нужно время что бы хозяин снял ее с учета. просто ждать когда он ее снимет с учета не вариант, в наше время может произойти всякое - передумает, предложат лучший вариант (большую цену), сам захочет поднять цену видя что запали на его тачку.

Как быть в такой ситуации, как правильно оставить залог хозяину на случай выше перечисленных ситуаций.

Естественно речи о походе к нотариусу не веду, хозяин 99% не согласится, но тогда как не потерять залоговую сумму либо просто банально не потерять свое время.

В наше время машины покупают очень многие - подскажите из собственного опыта, как правильно поступить в данной ситуации.

СУДоход Гений (54443) 7 лет назад

Особенно сложна юридическая проверка, она занимает обычно 2-4 дня.

Те, кто этого не знает и проверяет машины только "В ГАИ на угон" часто фактически выкидывают деньги в топку. Факт успешного снятия сашины с учёта, к сожалению, мало чего гарантирует.

В отношении задатка (это именно задаток, а не аванс, ссуда, залог и т. д. ) всё просто как раз. Достаточно отобрать у продавца расписку, в которой указано, что продавец (ФИО, адрес регистрации - он важнее, чем паспортные данные). получил от вас (ФИО, адрес регистрации) в качестве задатка за продаваемый им автомобиль (марка, модель, год выпуска) сумму в размере (цифрами, прописью). Далее следуют дата и подпись продавца.

После покупки расписку можно не возвращать - она утрачивает силу при продаже вам данного автомобиля продавцом.

Тёпа 197 RUS Искусственный Интеллект (210145) 7 лет назад

Существует законная и простая расписка с указанием паспортных данных. У нотариуса заверять не надо.

Валерий Яловой Мыслитель (5294) 7 лет назад

пусть даст расписку, что в качестве предоплаты получил. рублей.

дата подпись

Ирина Геннадьевна Тен Мудрец (10923) 7 лет назад

ну если к нотариусу не идти, то тут сложно будет стребовать неустойку, если владелец неожиданно от продажи откажется. Чтобы залог 100% вернулся к вам, если сделка не состоится то возьмите с него расписку, с указанием адреса регистрации и паспортными данными.

Можно попробовать составить полноценный договор, в котором будет все оговорено и размер залога и неустойки в случае, если сделка не состоится по вине продавца, но не заверенный нотариально он не будет иметь полноценной юр. силы. Единственное, что владелец может просто испугается вас обманывать, если вы так серьезно подойдете к вопросу и составите договор.

Ну в общем удачи вам другими словами и порядочных продавцов.

Марина Сахарова Оракул (62747) 7 лет назад

Дать небольшую сумму типа 200 баксов и написать расписку. Мы так делали.

Сафаров Айрат Гуру (4058) 7 лет назад

Я не понимаю сути вопроса. Вместе едите в РЭП, там он пишет заявление о продаже, вы совместно подписываете договор передачи прав собственности, сдаете документы на переоформление И ТОЛЬКО ПОСЛЕ ЭТОГО ты отдаешь ему всю сумму за машину. По времени не знаю, но в Уфе это занимает минут сорок -- час.

Big girls don't cry Оракул (54831) 7 лет назад

Шикарные автомобили звёзд

Машины знаменитостей должны соответствовать их звездному статусу. Приехать на чем-то скромном и общедоступном им попросту нельзя. Их средство передвижения должно соответствовать их популярности. Чем популярнее человек, тем изысканнее должен быть автомобиль. Звезды, популярные в мировом.

Выбор доступного седана: Zaz Change, Lada Granta и Renault Logan

Еще каких-то 2-3 год назад считалось априори, что у доступного автомобиля должна быть механическая коробка передач. Их уделом считалась пятиступенчатая механика. Однако в настоящее время все резко изменилось. Сначала установили автомат на «Логан», немного позднее.

Какие машины в 2016 году чаще всех покупают в России

Количество автомобилей на дорогах РФ постоянно растет – факт, который подтверждаются ежегодным исследованием продаж новых и поддержанных моделей. Так, исходя из результатов проведенного исследования, которое может ответить на вопрос, какие машины покупают в России, за.

Рейтинг самых продаваемых автомобилей 2016 модельного года

Со времен первого парового движущегося устройства Кагнотона, созданного в 1769 году, автомобилестроение шагнуло далеко вперед. Разнообразие марок и моделей в настоявшее время поражает воображение. Техническое оснащение и дизайн удовлетворят потребности любого из покупателей. Покупаемость той.

КАКОЙ автомобиль купить новичку, какой покупать автомобиль.

Какой автомобиль купить новичку Когда долгожданные водительские права наконец-то получены, наступает самый приятный и волнительный момент — покупка автомобиля. Автопром наперебой предлагает покупателям самые навороченные новинки и неискушенному водителю очень сложно сделать правильный выбор. А.

Расскажу свою историю из первых уст. История по теме.

Купил в 2009 году Логан 2006 г. в. за 120 тысяч ( оооочень дешево) снятый с учёта с дубликатом ПТС. Спокойно поставил на учёт на себя. катался. не парился и хотел BMW.

В декабре 2011 года звонок из банка. мол машина в кредите. верните её нам. а то приставы заберут. Начали приставы звонить и угрожать. Послал я всех нафиг сначала. а потом все друзья и знакомые начали говорить. что машину у меня по-любому заберут и т. д. Утром следующего дня при попытке снять машину с учёта узнаю. что она под арестом уже ( наложены ограничения) и никаких юр. действий с ней не совершить. Но! Машина не в розыске и катать на ней можно и никакая охота за ней не ведется. т. к. тогда бы менты сразу забрали бы её у меня. Короче скинул тачку за 75 рублей первому встречному ( разумеется рассказав её историю) по ген. доверенности.

Через неделю. купив Тойоту. приехал к приставам. начал сраться с ними. Они пытались доказать свою правоту. а я отчаянно слал их куда подальше. Потом я прочитал постановление суда по которому они и хотят машину забрать. Постановление вынесено в отношении первого хозяина. который и не платил кредит. И написано: «Суд вынес решение изъять машину у Сафронова ( инициалы не помню. но могу вспомнить даже адрес)». Тут-то я и просёк фишку. Начал бычить на приставов-идиотов. после чего меня выгнали из кабинета и пригрозили вызвать на меня наряд Я был вынужден сдаться.

Попытки вернуть машину за те же 75 тысяч ( да и вообще вернуть) не увенчались успехом Аннулировал ген. доверенность. Тип. который у меня её купил. продал Логан через 10 дней по аннулированной ген. доверенности за 190 тысяч.

Чуть позже нахожу юриста. который специализируется на автомобильной теме и выясняется. что если ты купил машину и поставил её на себя на учет и получил номера. то ты добросовестный покупатель и забрать у тебя машину никто не может. + Даже в законе написано. что если объект залога банка ( машина) честным образом перешла во владение ( то есть продана) другому человеку ( мне), то объект ( машина) перестает быть объектом залога ( точной формулировки не помню. но смысл передал точно). Юрист позвонил приставам и с ними всё уладил. Приставы уже по телефону признали. что они идиоты.

Способ решения моей проблемы:

В том суде. где вынесли решение ( не зная всех обстоятельств дела. то есть. что машина давно продана честным образом), подать иск на отмену того идиотского решения. в котором доказать свою добросовестность как покупателя. И вуаля машина честная! Приставам отправили какое-то официальное письмо ( не помню уже какое), но они не могут с машины арест снять. потому что идиоты. Одна дорога в суд. где просто доказать свою добросовестность ( предоставить договор купли-продажи. который предварительно заявлением выцепить из МРЭО).

И еще я точно знаю. что перед покупкой никак машину не проверить на кредит. Но если машина ставиться на тебя на учет. то можешь спать спокойно! Даже если и всплывёт кредит. то всё решаемо малой кровью. И машину даже в розыск не подадут. а просто будешь ездить на ней и не сможешь с учета снять. пока ограничения не снимешь. Менты не докапаются при остановке. То есть обычная машина будет. просто неснимайка с учета.

Добавлено через 5 минут

Сообщение от Arti_R

Готов ответить на любые вопросы.

в своей истории ( выше) я написал. что после обоснования того. что я добросовестный покупатель. от меня все банки и приставы отстали. И уже пол года ни звонка. Если бы еще машинку не продал. то в суд сходил бы и арест ( ограничения) с неё снял бы. А Вы говорите. что даже у добросовестных отбирают. Или отбирают в том случае. если постановка на учет не прошла на тебя?

__________________

Был: Renault Logan 1. 4 Чипованный 85 л. с. 2006 г. в.

Сейчас: Toyota Avensis T22 1. 6 110 л. с. 1998 г. в.

Болен автомобилями. Автомобили всегда у меня в голове. А BMW в сердце. Хочу E36 Coupe!

Последний раз редактировалось ScOFF; 21. 08. 2012 в 17:00.

Post navigationЗа границу по доверенности — словак проживающий за Previous post:

Залог – это один способов обеспечения обязательств, предусмотренный Гражданским кодексом Российской Федерации. При получении банковского кредита, частного или банковского финансового займа, в случае заключения некоторых договоров, например, поставки или подряда, залог может быть использован как гарантия, что должник в полном объеме вернет кредит или погасит свои долговые обязательства.

Эту прописанную в праве особенность залога активно используют банки при выдаче кредитов. Причем, чаще всего объектом залога являются имущество, которое заемщик собирается приобрести в кредит. Так, при покупке квартиры по ипотеке залогом будет само ипотечное жилье, земельного участка – купленное в кредит землевладение, при выдаче автокредита в качестве залога используется новоприобретенное транспортное средство. Для банка это самый простой способ определения соответствия стоимости залога и размера долговых обязательств заемщика.

Залоговое имущество может передаваться на хранение кредитору до погашения заемщиком долга в полном объеме или оставаться у заемщика.

Независимо от того, у кого «в руках» остается залог, «хранитель» такого имущества обязан застраховать его от возможной порчи или утраты. Именно поэтому банки никогда не выдают автокредит, если заемщик отказывается от приобретения полиса КАСКО. Статья 343 Гражданского кодекса Российской Федерации, ничего не попишешь! Случаи, когда кредитор настаивает на том, чтобы залог хранился у него, редки. Ведь в этом случае кредитор был бы обязан страховать ваш автомобиль, пока вы выплачиваете за него кредит!

Поэтому банки при выдаче кредитов всегда передают купленное имущество заемщику. Гарантии возврата денежных средств оформляются в виде договора залога (при автокредите, например) или закладной (в случае выдачи ипотечного кредита).

Договор залога ограничивает права собственника, который не может полноценно распоряжаться своей собственностью (например, продать автомобиль или использовать его в качестве залога в еще одной сделке).

При выдаче кредита «чистота» залога (того же автомобиля) для кредитора очевидна: новый товар свободен от каких-либо обременений. В иных ситуациях кредитор может проверить, нет ли повторного залога одного и того же имущества. Это особенно актуально в ситуациях, когда в качестве залога используется собственность, либо бывшая в употреблении, либо та, которую залогодатель получит в будущем.

Залог в договореЮридически право залога оформляется в виде договора. В этом документе обязательно описываются предмет залога, содержание, размер и сроки исполнения обязательств, которые залог обеспечивает, указание на обстоятельства и договор, в связи с которыми эти обязательства возникли.

Так, при получении автокредита в договоре залога описывается кредитный автомобиль с указанием сведений, указанных в паспорте транспортного средства (VIN, № шасси и т. п.), и его стоимость. Также упоминается кредитный договор (номер, дата, иные сведения о нем), полная сумма долга (размер самого кредита плюс проценты и иные платежи, если есть), срок и условия погашения займа. Также договор определяет, как залоговый автомобиль может быть реализован как в случае судебного решения, так и во внесудебном порядке.

Договор залога автомобиля оформляется в простой письменной форме и его не требуется регистрировать в государственных органах. Сведения о залоге могут быть внесены в нотариальный реестр, если одна из сторон по договору об этом позаботится.

Как и любая другая сделка, договор залога может быть признан недействительным. В соответствии с Гражданским кодексом основаниями для этого является нарушение требований к содержанию и оформлению договора залога: отсутствие информации о предмете залога, о размере, сроках и существе обязательств, об условиях реализации залога. Условия и требования, нарушающие нормы действующего законодательства, являются ничтожными, несмотря на то, что они включены в текст договора залога.

В соответствии с Гражданским кодексом договор залога может быть подписан только собственником имущества. В момент выдачи кредита заемщик еще таковым не является, так как договор купли-продажи оформляется только после оплаты товара.

Чтобы было понятнее, в идеале очередность действий должна быть такой: человек подписывает кредитный договор, в текст которого обязательно включается пункт о том, что автомобиль выступает залогом в данной сделке, получает кредит. этими деньгами оплачивает покупку и возвращается в банк для подписания договора залога.

Если по каким-то причинам заемщик уклонился от подписания договора залога, банк вправе расторгнуть кредитный договор в одностороннем порядке и потребовать возврата всей суммы займа. Автомобиль по запросу банка может быть арестован до тех пор, пока спор не будет урегулирован.

Чтобы избежать подобного варианта развития событий и для упрощения всей процедуры, последовательность этих действий чаще всего нарушается: договор залога клиент подписывает не после, а до совершения покупки, одновременно с кредитным.

Залог в спореМаловероятно, что рядовому клиенту удастся изменить формулировки в банковском договоре. Если условия договора не нравятся клиенту, банк не будет искать компромиссные условия кредитного или залогового договоров, а просто не выдаст кредит.

Но следует четко понимать следующее:Выдавая заемщику деньги, банк ожидает возврата долга именно в денежной, а не в иной форме. Банк не торгует автомобилями и квартирами, для него это непрофильная деятельность, отвлекающая от основных функций. Он заинтересован в возврате собственных средств поэтому при оценке вашего автомобиля банку интересно лишь одно: хватит ли средств, вырученных от реализации залога, для погашения долга.

Иными словами и на не очень конкретном примере:Вы покупаете автомобиль стоимостью один миллион рублей. Автосалон вам сделал скидку в сто тысяч. Четыреста тысяч у вас есть, пятьсот — берете в кредит. Еще комиссии, страховка, еще какие-нибудь платежи, допустим, шестьсот тысяч рублей – размер кредита, выданного на пять лет. Плюс проценты. Предположим, месячный платеж — десять тысяч рублей. Проходит, скажем, год, и вдруг вы понимаете, что это бремя становится для вас неподъемным. А вы уже заплатили: первоначальный взнос — четыреста тысяч, сто двадцать тысяч рублей кредита с процентами, восемьдесят тысяч рублей за КАСКО. Шестьсот тысяч кровных денег. А ваш автомобиль банк, скорее всего, оценит в сумму, достаточную только для погашения долга: банку выгодно занизить оценочную стоимость автомобиля для более быстрой и гарантированной продажи. В случае досудебной реализации автомобиля банк вернет свое, а вы – ни копейки.

Если, не дай бог, вы поняли, что больше не справляетесь с выплатой кредита, то судебное разрешение этой ситуации для вас выгоднее: суд обязательно проведет оценку залогового имущества по рыночной цене, и продавать автомобиль будут судебные приставы на торгах, а не компании, аффилированные с банком.

Но лучше ситуацию до этого не доводить. Рассмотрите варианты реализации автомобиля самостоятельно (например, найдите покупателя) и предложите банку такой вариант возвращения долга: вы продаете машину и вносите всю сумму оставшегося долга в качестве досрочного погашения кредита. При соблюдении определенных гарантий своих интересов, банк вполне может пойти вам навстречу.

Залог – это история об ответственном поведении взрослого человека в мире взрослых людей. А не о чуде и добрых волшебниках.

Займ под залог автомобиляОлег 25.12.2015 13:04

Спасибо за прекрасную статью! Коротко, четко, без лишних слов и воды. Правовая и финансовая грамотность всегда важны в наше динамичное время. Особенно это касается автовладельцев, столкнувшихся с необходимостью оформления залогового движимого имущества. Основные варианты залога, ссылки на законодательные нормы — вот что поможет не ошибиться во время сделок. Спасибо автору!

Олег 6.01.2016 09:35

На мой взгляд, ещё очень важно, разъяснение того, что автомобиль, приобретаемый в магазине, сам по себе может быть использован в качестве залоговой стоимости. Ведь ранее банки «со скрипом» выдавали кредиты без залога или поручительства третьих лиц. А так вся процедура значительно упрощается.

Наташа 19.02.2016 00:41

Автомобиль в залог — это дополнительная гарантия для банка. Однако он не заинтересован именно в нём. Интерес банка — это возврат денежных средств. Поэтому банк учитывает хватит ли вырученных средств от продажи авто на погашение кредита.

ragroman 25.02.2016 00:56

Если невнимательно просмотреть договор залога автомобиля, то впоследствии при возникновении непредвиденных ситуаций, можно получить очень большие убытки. Поэтому при составлении такого договора, имеет смысл воспользоваться услугами специалиста соответствующего направления, тем более, что сейчас это можно все сделать по интернету не выходя из дома.

Наташа 20.03.2016 00:28

Как на мой взгляд при составлении любого договора имеет смысл воспользоваться услугами специалиста, а уж тем более при составлении договора на залог автомобиля. К сожалению у нас люди экономят на мелочах, не задумываясь о том, что если в договоре что-то не так, то убытки обойдутся в гораздо большую сумму, чем стоимость услуг специалиста.

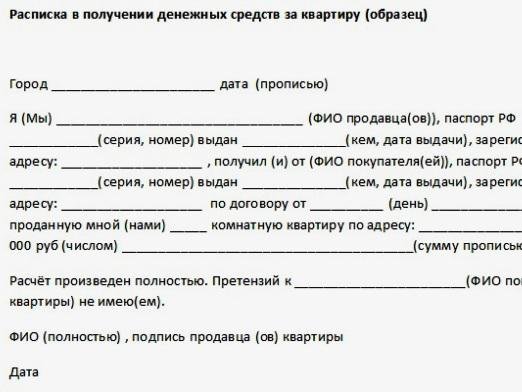

Главная > ПДД > Договор задатка при покупке автомобиля

Договор задатка при покупке автомобиляНи для кого не секрет, что покупки какого-нибудь товара, должен выдаваться подтверждающий документ. Это может быть чек, накладная и т.д. Аналогичная ситуация обстоит и при покупке автомобиля. Многие, наверняка, при выборе автомобиля сталкивались с такими моментами, когда выбранная покупка и цена за нее устраивает, а денег с собой нет. Предварительно договорившись с продавцом, что подожди немного, завтра будут деньги и, соответственно, оформим сделку. В итоге оказывается, что на следующий день автомобиль уже продан, а продавец продал автомобиль подвернувшемуся другому клиенту с деньгами.

Так, чтобы не было потом никаких подобных недоразумений, нужно сразу же заключать договор задатка. Эта будет надежда и для покупателя, что автомобиль не будет продан уже больше никому, а также и для продавца, у который точно знает, что сделка состоится.

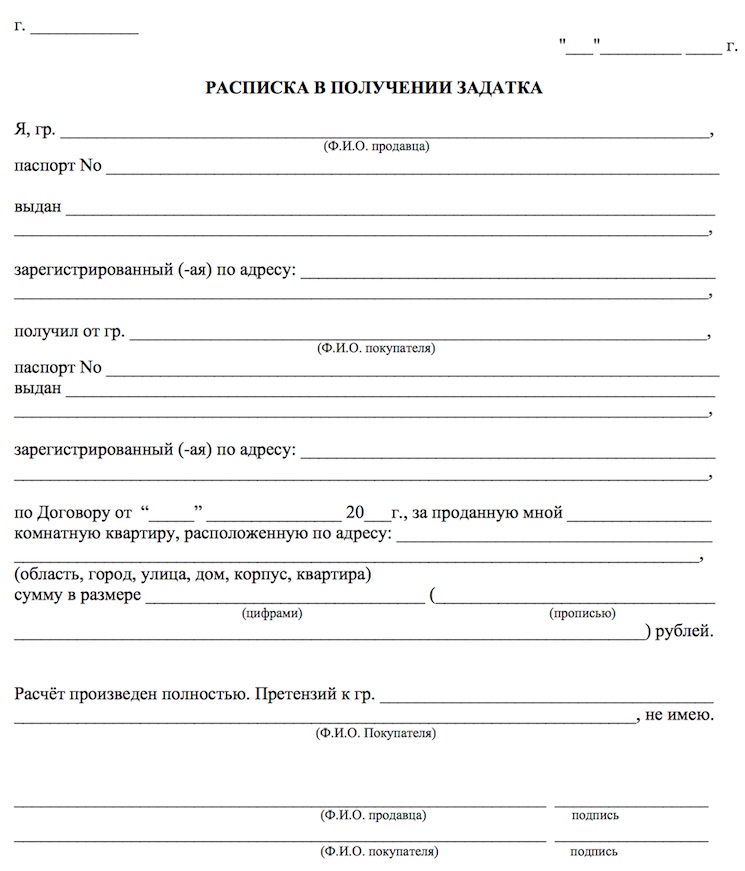

В чем заключается гарантия задатка?

Перед продажей заключается договор задатка на покупку. Причем должны обязательно присутствовать обе стороны. Обговорив все детали, вносится и оставляется задаток за автомобиль.

Как правило, задаток составляет примерно 5-15% от всей стоимости автомобиля. Главным смыслом является то, что если клиент вдруг передумает по какой-то причине и откажется от покупки автомобиля, то владелец оставит внесенные деньги себе.

![]()

Данный документ несет полную юридическую силу. По договору задатка покупатель должен купить данный автомобиль, а продавец обязан продать его только ему и никому другому. В случае отказа — деньги остаются, и все действия будут полностью законны.

Как составить договор задатка?

Данный бланк договора задатка за автомобиль можно скачать здесь на сайте в конце статьи.

Чтобы оставить задаток, необходимо составить документ, который будет включать следующие данные:

Данный документ составляется в присутствии обоих представителей и не требует нотариального заверения. Достаточно будет заполнить от руки и подписать обеими сторонами. Все суммы желательно прописать как цифрами, так и прописью. Также нужно указать сроки, а именно когда или в до какого времени должна быть оформлена сделка.

После заполнения необходимо обязательно проверить все указанные данные, сверить паспорта, перепроверить все номера покупаемого автомобиля. Данный момент является важным, т.к. договор задатка останется основным юридическим документом предстоящей покупки.

Ласкаво просимо, Гість

Как правильно оформить залог при покупке авто

Утром – деньги, вечером – стулья, или Что такое задаток и для чего он нужен.

Схема приобретения нового или подержанного авто, в общем-то, идентична. Будь продавец официальным дилером или частным лицом, покупатель зачастую оставляет ему задаток/аванс. Как правило, он составляет небольшую сумму, чаще всего 100-300 долларов. Для владельца авто это своеобразный гарант, подтверждающий серьезность намерений незнакомого человека купить его машину. Невысокий процент исключений из правил относится к некоторым «частникам», которые верят клиенту на слово и едут снимать авто с учета без финансовых гарантий.

Многие не различают понятия «аванс» и «задаток», из-за чего может возникнуть юридическая путаница.

Мало кто знает, чем аванс отличается от задатка, как нужно оперировать задатком и можно ли его вернуть, если по каким-то причинам сделка не состоялась.

Задаток и аванс – разница есть .

Прежде всего, не следует путать залог с авансом. Именно по причине незнания разницы этих терминов часто возникает юридическая путаница и конфликтные ситуации. Если покупатель пишет расписку, в которой значится следующее: «Я… вношу … гривен в счет покупки автомобиля марки… с ВИН-номером …», – это отнюдь не задаток, а именно аванс. По закону, это лишь первоначальный взнос за автомобиль, который может быть возвращен в любое время и не обязательно ведет к заключению договора купли-продажи.

Задаток, в свою очередь, служит гарантом обеспечения обязательств как со стороны покупателя, так и со стороны продавца. Он фигурирует в тех случаях, когда оформляется договор купли-продажи, например, в салоне у официального дилера на поставку определенной машины. А вот в случае с покупкой автомобиля у частника вносится может и задаток и аванс.

При покупке б-у автомобиля чаще всего используют задаток, который вернуть уже нельзя.

Например, в интернете автовладелец подбирает себе машину. Затем при встрече осматривает ее, договаривается о сумме сделки с владельцем авто и о том, что тот в ближайшее время снимет его с учета. Чтобы «застолбить» за собой именно эту машину, продавцу отдается небольшая сумма, а он, в свою очередь, пишет расписку в получении этих денег. В этом документе должны значиться его ФИО и реквизиты, ФИО и реквизиты покупателя, а также данные об автомобиле: марка, модель, год выпуска и ВИН-номер. Это и называется оформлением аванса.

Если на момент совершения сделки оказалось, что машина после составления расписки понесла какие-то явные повреждения или продавец изменил цену в сторону повышения, покупатель вправе потребовать возвращения аванса. Если это покупатель передумал покупать автомобиль, то есть сделка не состоялась по его вине, сумма аванса остается у продавца, даже если это не указано в расписке.

Тут може бути Ваша реклама! Тут може бути Ваша реклама!

Оформление залога при покупке авто Наконец-то принцип добросовестности приобретения заработал и на вторичном рынке автомобилей. Теперь доказать, что Вы добросовестный покупатель автомобиля не проблема.

Наконец-то принцип добросовестности приобретения заработал и на вторичном рынке автомобилей. Теперь доказать, что Вы добросовестный покупатель автомобиля не проблема.

Сколько раз я слышал историю: купил автомобиль с рук, а он оказался залоговым, пришли приставы и сказали: плати долг банку или заберем автомобиль. К сожалению, никто не застрахован от приобретения автомобиля с «нечистой» историей. Даже я перепугался при покупке своего очередного автомобиля, захотелось посвежее машинку, нашлась прекрасная 3 годовалая реношечка, состоялись смотрины автомобиля. Влюбился с первого взгляда, сгоняли в автосервис, поехали в фирму и оформили договор, произвели расчет. Счастливый я поехал домой.

А дома нашла паника. Глянул в договор. а там не хозяин мне ее продал, а та самая фирма, в которой оформляли договор, по договору-поручению продала якобы, сумма в нем вообще смешная стояла 200 000 руб. Все думаю, приплыл. Поди машина в кредите, придут приставы и отнимут ее. Вернут мне по суду за эту машину лишь 200 000 руб. как в договоре прописано, и то если я найду бывшего владельца.

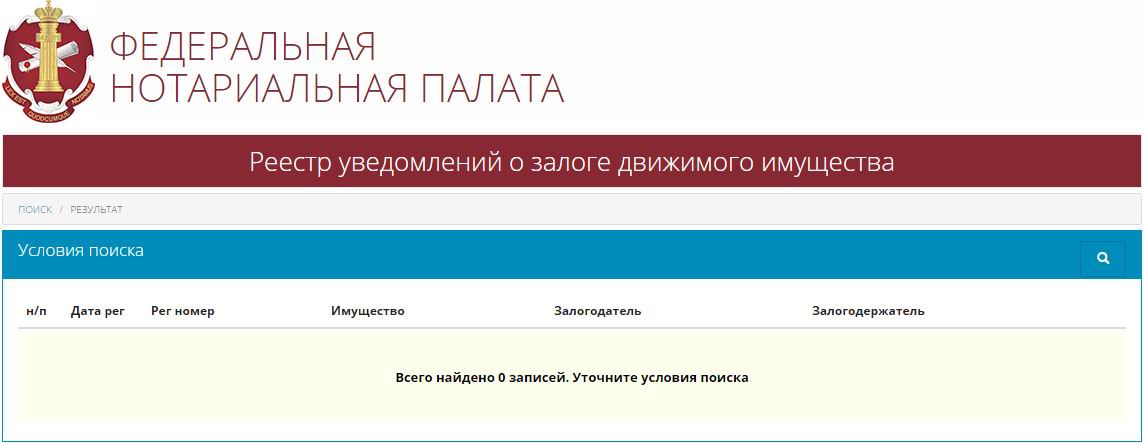

Проверка на сайте Федеральной нотариальной палаты никаких результатов не дала, но ведь бывает, что не сразу банкиры вносят в реестр залоговое имущество, а как только перестают платить по догам, тогда и просыпаются.

Да и после регистрации в ГИБДД сомнения остались.

Как же быть, как быть?Действительно даже ГИБДД и приставы еще могут в своей системе не видеть, что автомобиль заложен банку. И бывали случаи, что машину уже 3 раза перепродали, и только тогда выяснялось, что банк на нее взыскание наложил.

Верховный суд РФ очередной раз встал на защиту добросовестных покупателей. Теперь принято за практику, что добросовестный покупатель не останется без своего автомобиля из-за долгов бывшего владельца.

Доказать что Вы добросовестный покупатель теперь не проблема. Достаточно проверить автомобиль перед покупкой у нотариуса.

Выписка из реестра залогов – бронь на автомобиль

Вот и я решил, не смотря на то, что уже год владею автомобилем, подстраховаться и взять выписку из реестра залогового имущества у нотариуса. Просто самому посмотреть в реестре перед покупкой - это не дело, вдруг банк еще не внес туда автомобиль. А нотариально заверенная выписка – официальный документ, который подтверждает, что Вы добросовестный покупать автомобиля, приобретали его после проверки, что долгов на нем нет. А в этом деле кто успел, тот и съел. Банк потом хоть пять раз в реестр вносит этот автомобиль - я его покупал без долгов.

В случае отсутствия у Вас такой выписки других доказательств добросовестности приобретения не будет. Тем более, что цена вопроса в тысячи раз меньше, чем стоимость автомобиля. Стоимость выписки порядка 200 рублей. Это меньше стоимости ведра бензина, зато спать спокойнее буду. И если ко мне придут приставы по душу моего автомобиля, у меня есть козырь.

Реестр залогового имущества ведется давно, но все это стало возможным после внесения поправок в Гражданский кодекс в 2014 году, по которому теперь выписка от нотариуса является некой бронью на приобретенный автомобиль.

Если машины не было в «черном списке» - новый владелец не виноват. Банку останется разыскивать своего должника, на машину у него прав не будет.

Тысячи пострадавших

Тысячи пострадавших по всей стране сейчас думают: почему же на наш век не было таких поправок в законы, почему именно мы попались в долговую ловушку вторичного рынка автомобилей. На этот вопрос один ответ: все у нас делается после того как петух жареный клюнет.

И то не все знают и сейчас о возможности нотариальной проверки автомобиля перед покупкой. Проверяйте даже при покупке у родственников, у друзей. Как бы это им обидно не было. Знать нужно не много: ФИО продавца, место жительства (регион), дату рождения, желательно и серию и номер паспорта. Можно в этом же реестре залогов проверить автомобиль и по VIN-коду. Если покупатель отказывается от такой проверки – не рискуйте, здесь может быть что-то нечисто.

Только вот нотариусы по вин-коду мне отказали дать выписку, не обкатано это у них еще. И еще сказали, что после совершения сделки выписка будет считаться недействительной. А что тут такого, что я засомневался и решил потом подстраховаться? Работать они просто не хотят, говорили, что экономят мои деньги и время. Для них это в новинку, чтоб не падать в грязь лицом нашли причину отказать.

На сайте федеральной нотариальной палаты написано. «Проверка машины через этот ресурс убережет потенциального покупателя от приобретения заложенного автомобиля. Достаточно ввести VIN-номер машины, чтобы увидеть: есть залог, или нет. Если автомобиля на момент покупки в Реестре не было, то считается, что покупатель не мог его проверить». На этот аргумент мне ответили: меньше телевизор смотрите и не верьте всему, что написано.

Будьте готовы отстаивать свои интересы и права, такое уж нынче время. Хотя внесение в реестр автомобиля уже после совершения сделки купли-продажи является аргументом в Вашу пользу, все же лучше выпиской подстраховаться.

Видео по теме: «Как застраховать себя от покупки залогового авто»Автор: Дмитриев Виталий, дата публикации: 15.03.2016

Перепечатка запрещена. Авторские права охраняются законом.