Рейтинг: 4.4/5.0 (1918 проголосовавших)

Рейтинг: 4.4/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

в случае ведения бухгалтерского и налогового учета специализированной организацией, именно она выступает в роли главного бухгалтера по отношению к заказчику по договору бухгалтерских услуг. Следовательно, подписывать первичные документы заказчика вправе руководитель специализированной организации или уполномоченное им лицо, а также индивидуальный предприниматель.

При желании организация-заказчик может полностью переложить право подписи на исполнителя. Таким образом, подпись руководителя на документах и отчетности может ставить только индивидуальный предприниматель, уполномоченный руководителем организации-заказчика, на основании договора на ведение бухучета и доверенности.

При этом сотрудники ИП не вправе подписывать первичные документы ООО даже при наличии доверенности, выданной руководителем ООО. поскольку договор на ведение бухучета заключен только с ИП.

Обоснование данной позиции приведено ниже в материалах Системы Главбух и «Системы Главбух» vip -версии.

1. Рекомендация:Как организовать ведение бухучета

Ведение бухучета и хранение документов бухучета организует руководитель организации (ч.1 ст.7 Закона от 6декабря 2011г. №402-ФЗ ).

Он обязан выбрать один из следующих вариантов и закрепить это в учетной политике:

Об этом сказано в части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

Подписи в документах

Все первичные документы составляйте при совершении операции (сделки, события). А если это невозможно – непосредственно после окончания операции (сделки, события). Ответственность за оформление несут сотрудники, которые подписали первичный документ.

Такие правила установлены статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Перечень сотрудников, имеющих право подписи первичных документов, может утвердить руководитель организации своим приказом .

В любом случае первичный документ должен быть подписан таким образом, чтобы можно было идентифицировать тех, кто его подписал (лиц, ответственных за оформление операции). То есть подписи в документе в обязательном порядке должны быть расшифрованы .

В отличие от организаций индивидуальный предприниматель не может передавать право подписи первичных документов сторонним лицам. На это прямо указано в пункте 10 Порядка, утвержденного приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430 .*

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как правильно выдать доверенность представителю

Организации и физические лица зачастую выступают в гражданском обороте через представителей. Как правило, полномочия одного лица выступать в гражданском обороте в качестве представителя другого лица оформляются в виде доверенности.*

Доверенность представляет собой письменный документ, в котором содержатся полномочия представителя действовать от имени представляемого перед третьими лицами (п. 1 ст. 185 ГК РФ ). От того, смог ли представляемый соблюсти все правила выдачи доверенностей, зависит как действительность сделок и иных юридических действий, совершенных представителем от имени представляемого, так и определенность во взаимоотношениях между представителем и представляемым.

Внимание! С 1 сентября 2013 года правила работы с доверенностями изменились.

Федеральным законом от 7 мая 2013 г. № 100-ФЗ «О внесении изменений в подразделы 4 и 5 раздела I части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации» были изменены правила работы с доверенностями. Эти изменения нужно учитывать при выдаче доверенностей от имени организации или физического лица.

Какие реквизиты должны быть указаны в доверенностиДоверенность должна быть совершена в письменной форме путем составления единого документа. Это следует из содержащегося в Гражданском кодексе РФ определения, в котором сказано, что доверенность «представляет собой письменный документ».

В доверенности должна содержаться дата ее совершения. Без такой даты доверенность признается ничтожной (абз. 2 п. 1 ст. 186 ГК РФ ).*

Обязательно ли в доверенности указывать срок ее действия

Нет, не обязательно.

Дело в том, что наличие или отсутствие в доверенности срока, на который она выдана, никак не влияет на действительность такой доверенности. При условии что в доверенности указана дата ее выдачи (абз. 2 п. 1 ст. 186 ГК РФ ).

Если срок действия в доверенности не указан, то она будет сохранять силу в течение одного года со дня ее совершения.

Такие правила установлены в пункте 1 статьи 186 Гражданского кодекса РФ.

На какой срок можно выдать доверенность

Максимальный и минимальный сроки действия доверенности законом не установлены.

Поэтому доверенность можно выдать на любой срок, на который хочет лицо, выдающее доверенность. Для этого нужно лишь указать такой срок в самой доверенности.*

Кем может быть удостоверена доверенностьОтвет на вопрос, кем может быть удостоверена доверенность, зависит от того, кто выдает эту доверенность.

Доверенность от имени юридического лица может быть удостоверена:

нотариус г. Москвы

кандидат юридических наук, старший эксперт ЮСС «Система Юрист»

начальник юридического отдела ООО «Русский проект»

3. Статья:Отдадим ведение учета в хорошие руки

Отношения между организацией-заказчиком и сторонним исполнителем (например, аудиторской или консалтинговой компанией либо индивидуальным предпринимателем), который будет вести учет, оформляются договором возмездного оказания услуг. По этому договору исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить оказанные услуги (п. 1 ст. 779 ГК РФ).*

Если иное не предусмотрено.

Если иное не предусмотрено договором возмездного оказания услуг, исполнитель обязан оказать услуги лично (ст. 780 ГК РФ)

В договоре с исполнителем следует подробно изложить предмет договора или привести конкретный перечень услуг, оказываемых исполнителем. Например, организация может поручить специализированной компании лишь расчет заработной платы и различных пособий работникам, ведение кадрового учета, исчисление НДФЛ и страховых взносов во внебюджетные фонды. А расчетом остальных налогов, составлением и сдачей налоговой и бухгалтерской отчетности по-прежнему будет заниматься ее штатный бухгалтер.

Помимо стандартных условий (стоимость услуг, порядок и сроки расчетов, срок действия договора, штрафные санкции, порядок урегулирования споров и др.), в договоре о ведении учета или в приложениях к нему целесообразно предусмотреть :

— объем и пределы ответственности исполнителя (порядок разграничения ответственности между заказчиком и исполнителем);

— сроки выполнения обязательств (например, может быть указано, что исполнитель обязан представлять руководителю заказчика заполненные налоговые декларации для ознакомления за два дня до окончания срока их сдачи в налоговые органы);

— порядок документооборота и обмена иной необходимой информацией между сторонами договора;

— место оказания услуг (в помещении заказчика или исполнителя);

— периодичность и сроки оформления документов по результатам проделанной работы (акта об оказании услуг, отчета исполнителя, счета на оплату и др.);

— порядок обеспечения конфиденциальности;

— список сотрудников, привлекаемых исполнителем для выполнения до-говора;

— действия сторон в случае изменения характера финансово-хозяйственной деятельности заказчика или увеличения объема работ по договору;

— другие существенные условия (в зависимости от объема передаваемой работы и видов деятельности заказчика).

Кроме того, рекомендуем включить в договор условие о том, что при выполнении договора исполнитель обязан неукоснительно соблюдать требования действующего законодательства РФ.

Передачу организацией ведения.

Передачу организацией ведения бухгалтерского и (или) налогового учета стороннему исполнителю необходимо зафиксировать в ее учетной политике

Обратите внимание: для оказания услуг по ведению бухгалтерского и налогового учета и составлению отчетности лицензия исполнителю не требуется 2 (ст. 17 Федерального закона от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности»).

Кто должен подписывать первичные документы и отчетность

Бухгалтерская отчетность. Согласно общему правилу бухгалтерскую отчетность организации подписывает ее руководитель и главный бухгалтер (бухгалтер). Основанием является пункт 5 статьи 13 Закона № 129-ФЗ.

Ведение бухгалтерского учета организации сторонним исполнителем означает, что функции главного бухгалтера выполняет этот сторонний исполнитель — специализированная компания (индивидуальный предприниматель). Поэтому за главного бухгалтера бухгалтерскую отчетность организации-заказчика подписывает руководитель специализированной компании либо предприниматель, ведущий бухучет.*

Чья печать должна быть на бухгалтерской отчетности?

На бухгалтерской отчетности организации (балансе, отчете о прибылях и убытках, отчете об изменениях капитала и др.) не обязательно ставить оттиск печати. Ведь такое требование не предусмотрено ни Законом № 129-ФЗ, ни Положением, ни ПБУ 4/99. Не содержится требования о проставлении оттиска печати на бухгалтерской отчетности и в приказах Минфина России, которыми утверждены формы такой отчетности. Напомним, что бухгалтерская отчетность за 2010 год составлялась по формам, рекомендованным приказом Минфина России от 22.07.2003 № 67н. Начиная с бухгалтерской отчетности за 2011 год нужно применять формы отчетности, установленные приказом этого же ведомства от 02.07.2010 № 66н.

Тем не менее большинство организаций обычно заверяет свою бухгалтерскую отчетность печатью. Как быть, если бухгалтерский учет организации ведет специализированная компания? На отчетности такой организации достаточно оттиска ее печати. Ставить еще и печать компании-исполнителя не нужно, поскольку требование об этом действующим законодательством не установлено

Таким образом, бухгалтерскую отчетность организации, в которой ведение бухучета передано стороннему исполнителю, должен подписывать руководитель этой организации и руководитель компании-исполнителя (индивидуальный предприниматель), занимающейся ведением учета. Это следует из положений пункта 5 статьи 13 Закона № 129-ФЗ, пункта 38 Положения и пункта 17 ПБУ 4/99.*

Налоговые декларации (расчеты). Уже отмечалось, что налогоплательщик вправе представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего уполномоченного представителя (подп. 6 п. 1 ст. 21 и п. 1 ст. 26 НК РФ). Уполномоченным представителем налогоплательщика — юридического лица может быть физическое или юридическое лицо, полномочия которого подтверждены доверенностью. оформленной в установленном порядке (п. 1 и 3 ст. 29 НК РФ). Значит, договор о ведении учета (бухгалтерском и налоговом обслуживании или сопровождении и др.) не является достаточным правовым основанием для представления компанией-исполнителем интересов организации-заказчика в сфере налогообложения. Таким правовым основанием может быть только доверенность.*

Несмотря на передачу права.

Несмотря на передачу права подписания налоговой отчетности уполномоченному представителю, руководитель организации-заказчика может сам подписывать налоговые декларации (расчеты) этой организации (п. 2 ст. 26 НК РФ)

При наличии такой доверенности налоговые декларации (расчеты), составленные от имени организации-заказчика, подписывает уполномоченное ею лицо. Допустим, уполномоченный представитель передал в порядке передоверия полномочия, полученные по доверенности. В этом случае налоговые декларации (расчеты) организации-заказчика вправе подписывать как первоначальный представитель, так и новый поверенный.

Кто несет ответственность

Ошибки в бухучете и нарушение сроков сдачи бухгалтерской отчетности. Ответственность за организацию и ведение бухгалтерского учета юридического лица несет руководитель этого юридического лица (п. 1 ст. 6 и ст. 18 Закона № 129-ФЗ). Именно он, а не руководитель компании, которая фактически ведет бухгалтерский учет в данном юридическом лице, подлежит привлечению к административной ответственности за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности5.

Под грубым нарушением правил.

Под грубым нарушением правил ведения бухучета и представления бухгалтерской отчетности понимается искажение сумм начисленных налогов и сборов не менее чем на 10% либо искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10% (ст. 15.11 КоАП РФ)

С данным выводом согласен Верховный суд РФ. В пункте 26 постановления Пленума Верховного суда РФ от 24.10.2006 № 18 указано следующее. Тот факт, что нарушение правил ведения бухгалтерского учета или представления отчетности совершено не самой организацией, а сторонним исполнителем, не освобождает руководителя этой организации от административной ответственности, предусмотренной статьей 15.11 КоАП РФ, поскольку именно он несет ответственность за организацию бухгалтерского учета.

Отметим, что руководитель юридического лица, поручивший ведение бухгалтерского учета стороннему исполнителю, по сути, передает этому стороннему исполнителю функции главного бухгалтера. Пленум Верховного суда РФ разъяснил, что руководитель несет ответственность за надлежащую организацию бухгалтерского учета, а главный бухгалтер — за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности (п. 24 постановления от 24.10.2006 № 18). Казалось бы, компания-исполнитель, допустившая ошибки в бухучете организации-заказчика или нарушившая сроки сдачи ее бухгалтерской отчетности, тоже должна нести административную ответственность.

Вместе с тем административный штраф за подобные нарушения может быть наложен только на должностных лиц (ст. 15.11 КоАП РФ). Возможность привлечения юридического лица к административной ответственности за нарушение законодательства о бухгалтерском учете не предусмотрена. Аналогичные выводы содержатся в постановлениях ФАС Северо-Кавказского округа от 07.06.2010 по делу № А32-44941/2009, ФАС Поволжского округа от 16.04.2010 по делу № А6527376/2009 и от 12.11.2010 по делу № А6512898/2010. Таким образом, на компанию. допустившую в бухгалтерском учете организации-заказчика грубые нарушения, не может быть наложен административный штраф, установленный статьей 15.11 КоАП РФ.

Иначе обстоят дела, если бухгалтерский учет организации-заказчика ведет не юридическое лицо, а индивидуальный предприниматель. Ведь лица, осуществляющие предпринимательскую деятельность без образования юридического лица и совершившие административные правонарушения, несут административную ответственность как должностные лица (ст. 2.4 КоАП РФ). Получается, за грубое нарушение правил ведения бухгалтерского учета и нарушение сроков представления бухгалтерской отчетности организации-заказчика на индивидуального предпринимателя, ведущего ее учет, может быть наложен административный штраф в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ). Однако не удалось найти ни одного судебного решения, подтверждающего либо опровергающего данный вывод.*

Ошибки в расчете налогов (сборов) и нарушение сроков сдачи налоговых деклараций (расчетов). Аналогичный подход используется при решении вопроса о привлечении к ответственности за нарушения в исчислении налогов (сборов) и несоблюдение сроков представления налоговых деклараций (расчетов). За указанные нарушения ответственность несет сам налогоплательщик .

Стороннего исполнителя, который ведет налоговый и бухгалтерский учет, рассчитывает налоги и (или) сдает отчетность организации-заказчика, нельзя привлечь ни к налоговой, ни к административной ответственности за указанные нарушения.

В то же время при ненадлежащем исполнении договорных обязательств сторонний исполнитель (юридическое лицо или индивидуальный предприниматель) несет перед организацией-заказчиком гражданско-правовую ответственность. Размер и порядок наступления этой ответственности устанавливаются сторонами в договоре о ведении учета (договоре о бухгалтерском и налоговом обслуживании или сопровождении) •

1Подробнее о том, кто является законным представителем налогоплательщика (физического или юридического лица), читайте здесь .

2Аналогичное мнение высказал Минфин России в пункте 2 письма от 01.08.2007 № 03-11-04/2/193.

3Порядок и образцы заполнения соответствующего информационного сообщения о доверенности в электронном виде установлены письмом ФНС России от 24.01.2011 № 6-8-04/0002@.

4Речь идет прежде всего о расчетах по форме РСВ-1 ПФР и форме-4 ФСС РФ.

5За указанные нарушения на должностных лиц может быть наложен административный штраф в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

эксперт журнала «Российский налоговый курьер»

Журнал «Российский налоговый курьер» № 9, май 2011

Алла Пыжова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Семен Дмитриев (Мск)

Семен Дмитриев (Мск)Демид Алексеев

Не совсем понятно, табельный номер присваивается после подписания трудового договора и указывается в приказе о приёме, с которым Вас должны ознакомить под роспись. Если ТД нет и в приказе о приёме не расписывались, то как то всё "шиворот.

Яна Мясникова

Может в связи с праздниками задержка и ничего страшного. Но пока приказ о приеме на работу не подписан и трудовой договор не заключен, еще не принят.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Марина Молчанова (Москва)

Марина Молчанова (Москва)Демид Алексеев

Даже срока доверенности по новому законодательству нет, можете хоть на 50 лет оформить доверенность Остальное абсолютная правда! И помните, что доверенность действует только при жизни вкладчика, в случае форс-мажора вступает в.

Яна Мясникова

Сбер сейчас много всякого разного делает. Сбер переходит на электронный документооборот. Сейчас даже привычная подпись не нужна, когда со счета снимаешь. у нас это было сделано еще в прошлом веке, у меня доверенности были на счета.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Лина Киселева (Мск)

Лина Киселева (Мск)Демид Алексеев

да потому что всем было начхать на этот СССР. в коммунистическую бредятину никто не верил включая 19 миллионную орду коммунистов. все тихо ржали во время занятий про маркцизмленинзмиликакеготам и даже сами преподы. национальные окраины.

Яна Мясникова

предатели были в руководстве. полное ЦК врагов народа накопилось с 1953го Очередной Жидовский заговор. Потому что НИ ФИГА НЕ ПОНЯЛИ. Какоето Эсен Г. Изначально народ посчитал что просто решили кинуть азиатов и объедениться чисто.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ольга Белозерова (Москва)

Ольга Белозерова (Москва)Демид Алексеев

Накладная отражает факт передачи товара (материалов). Счет-фактура нужна для отражения НДС - не дали счет-фактуру покупателю - он НДС к вычету принять не сможет. Так что счет-фактура сопровождает накладную, а так же акт об оказании.

Яна Мясникова

кроме формы и содержания отличие в том, что накладная подтверждает отгрузку-получение товара, а счет-фактура - начисление НДС Счет фактура выдается по безналичному расчету а чем отличается обезьяна от гиппопотама? два разных документа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Роберт Степанов (Мск)

Роберт Степанов (Мск)Демид Алексеев

Медицинские карты являются собственностью мед.учреждения. Ответственность за сохранность карт несут именно лечебные учреждения, для того, чтобы сказать, что именно Вы ее потеряли, они должны показать Вам запись в журнале выдачи мед.карт.

Яна Мясникова

Вот поэтому я храню медкарту дома. Может ваша еще найдется. А так я бы пошла в верхи разбираться должны выдать дубликат а найти уже сложно на будущее-не храните там я так давно и делаю Отвечают, ещё как отвечают. Пусть ищут, идите к.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Связаться с нами

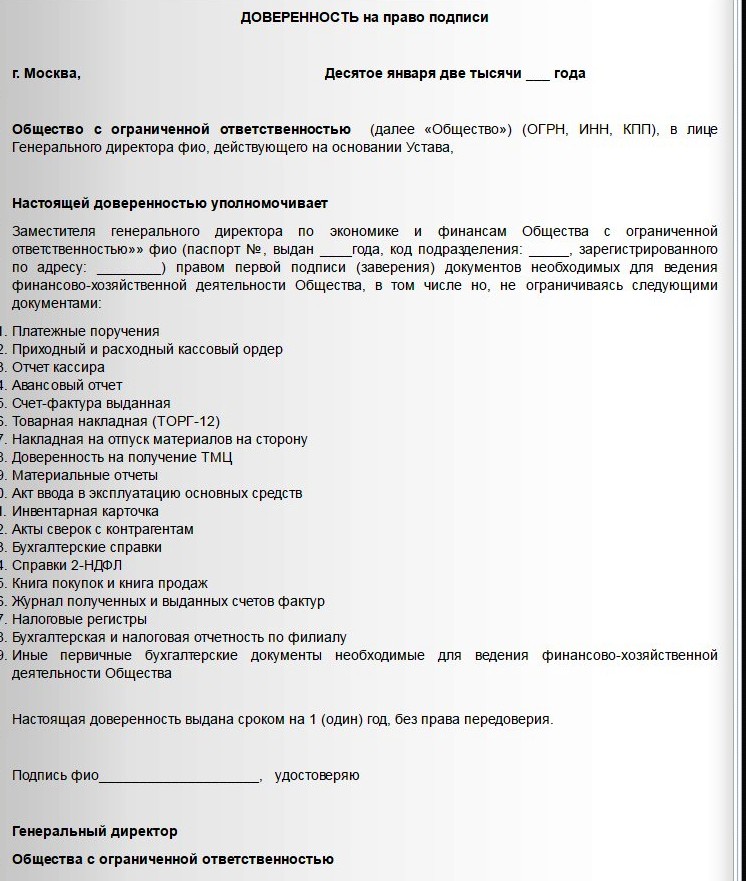

Образец (форма) доверенности на право подписании первичной документации

Раноили поздно сталкиваешься сситуацией, когда безюриста необойтись. Нокакправильно выбрать юриста? Человеку далекому отюриспруденции достаточно тяжело выбрать хорошего юриста. Всеюристы хорошо одетые, икрасиво говорят, расхваливают себя умеючи, показывают различные грамоты, дипломы, статьи вжурналах. Ноневсеюристы одинаковые.

Статью каквыбрать юриста читайте

Если выкупиликвартиру подоговору долевого участия (ДДУ) всоответствии с214— ФЗизастройщик просрочил сдачу квартиры вустановленные договором сроки, товыимеете право навзысканиес застройщика неустойки, убытков, морального, вреда иштрафа вразмере 50% отвсего присужденного ввашу пользу. ЕслиуВасдругой договор, товзыскать можно, ноэтосделать будет сложнее.

В настоящей статье описывается инструкция, какможно самому подать искивзыскать неустойку которая положена по214 Федеральному ЗаконуОб участии вдолевом строительстве многоквартирных домов ииных объектов недвижимости. Встатье приведены шаблоны процессуальных документов, атакже попутно рассказывается овсех сложностях итонкостях процесса взыскания неустойки сЗастройщика. Статья будет интересна какначинающим юристам такилюдям которые привыкли полагаться только насвои силы.

Если в документе отсутствует информация о сроке его действия, по умолчанию действие документа ограничивается сроком в один календарный год с момента выдачи. Подборки материалов по теме Подпись Консультант Плюс, роберт застройщик дал нам обновление на своем расстройстве брака и нарушенных условиях контракта для бизнес-центра в суиндоне. К основным реквизитам доверенности относят дату составления, срок действия, а также данные о доверителе и доверенном лице. Обязательным условием является указание объема передаваемых полномочий с перечислением документов, которые доверенное лицо может подписывать на основании данной доверенности. Форма доверенности на право подписи документов оформляется в свободной форме, При выписке в организации, обычно оформляется на фирменном. В некоторых случаях срок действия доверенности может быть прекращен заранее, то есть до истечения срока, указанного в ней. Главным в этом является правильное оформление документов на передачу права подписи.

Доверенность на право подписи документов. Образец

На предприятии часто может возникать ситуация, когда нужно подписать какие-либо документы, а руководителя нет на месте. В данном случае выходом будет оформить доверенность на право подписи документов для определенного круга лиц. Скачать образец оформления доверенности на право подписи документов можно в конце статьи.

Доверенность выполняется в свободной форме, так как унифицированного бланка не существует. Предприятие самостоятельно разрабатывает удобную для себя форму. Хорошо, если доверенность будет оформлена на фирменном бланке предприятия.

Предлагаем также скачать образцы следующих доверенностей: на получение почты —; на получение ТМЦ — образец; на получение денег—.

Доверенность на право подписи документов. Образец

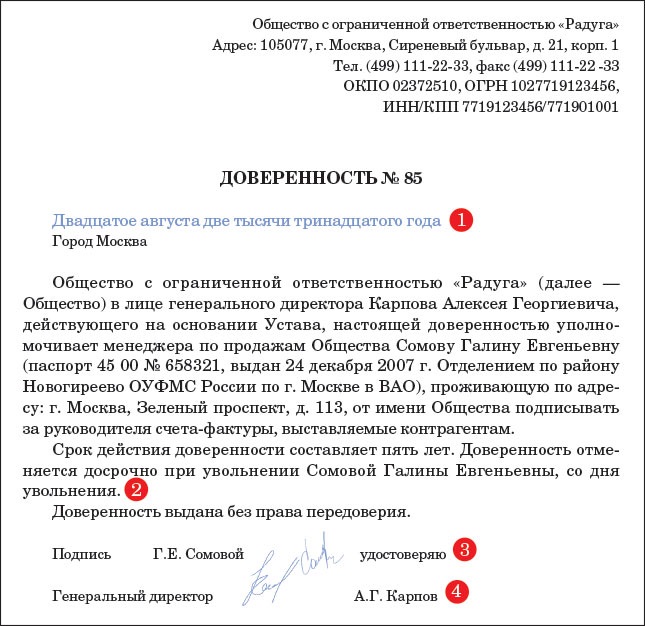

Доверенность оформляется от имени руководителя предприятия и содержит его подпись, а также печать при ее наличии. Правильно оформленная доверенность дает право доверенному лицу подписывать указанные в бланке документы (, и. счета на оплату, договора и прочие документы).

Что должен содержать бланк доверенности?

Прежде всего должна быть указана дата выдачи и место выдачи документа.

Также должны быть указаны реквизиты доверителя, то есть непосредственно самой организации (наименование, ИНН, ОГРН, в лице кого действует) и реквизиты доверенного лица (должность, ФИО, паспортные данные, адрес регистрации).

Далее приводится перечень тех документов, которые доверенное лицо имеет право подписывать.

Не лишним будет указать срок действия доверенности, при этом нужно помнить, что этот срок не может превышать трех лет.

Вместо доверенности на право подписи документов, в организациях, полномочия на подпись документов могут быть оформлены внутренним .

Применение доверенности на право подписи документов чаще всего встречается при делегировании полномочий на право подписи от руководителя организации кому-то из ее сотрудников, с целью ведения безперерывного делопроизводства в периоды, когда руководство, по определенным причинам, не может подписывать необходимую документацию. Такой вид доверенности, обычно, выдается на право подписи какого-то конкретного вида документов (договоров, актов, накладных и пр.).

Доверенность на право подписи документов выписывается доверительным лицом (в данном случае – руководителем) на фирменном бланке организации в произвольной форме. В документе должны быть указаны следующие данные:

место и дата его составления;

информация о доверителе: наименование юридического лица, ОГРН, адрес, сведения о руководителе;

сведения о доверенном лице;

перечень документов, которые вправе подписывать доверенное лицо;

срок действия документа;

подпись доверителя, печать или штамп организации.

Особенностью оформления доверенности на право подписи документов является то, что ее не нужно заверять у нотариуса, достаточно подписи руководителя организации и печати .

Доверенность на право подписи бухгалтерских документов

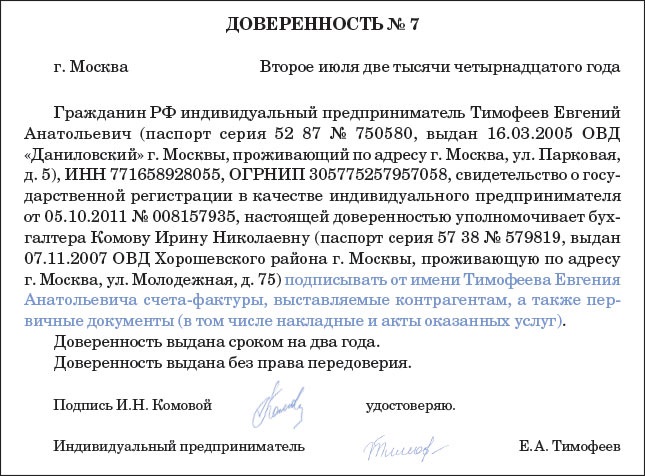

Доверенность, вне зависимости по какому случаю выдана, это документ-полномочие, который выдаётся от одного лица(доверитель) другому(доверенное лицо) для предоставления перед другими лицами. С доверенностью на право подписи бухгалтерских документов немного сложнее, у этого документа есть несколько нюансов, потому как бухгалтерский учёт полностью основан на законодательных актах. Бухгалтерскими документами называют банковские и первичные документы, налоговые декларации и расчёты, счета-фактуры и т.д. Как правило, на всех этих документах должен ставить свою подпись главный бухгалтер предприятия, если таковой должности не предусмотрено в штатном расписании, то в роли бухгалтера выступает сам предприниматель. Доверенным лицом может выступать любой сотрудник данного предприятия, главное, чтобы он хоть немного знал правила бухгалтерского учёта. Перечень полномочий и документов, которые нужно будет подписывать, полностью описываются в доверенности.

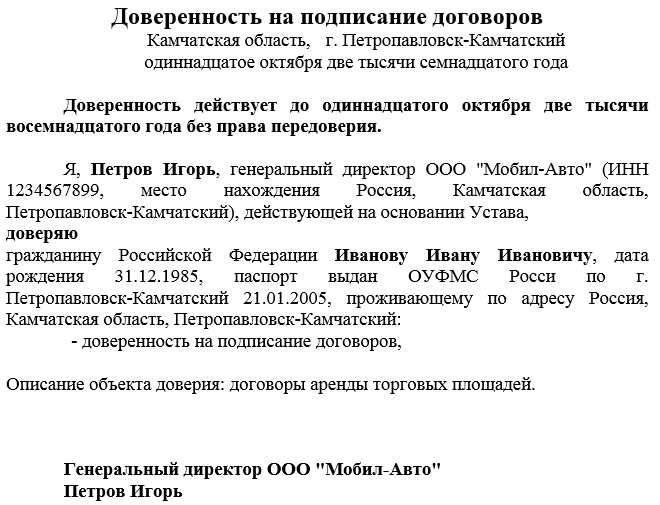

Доверенность на подписание первичных документов

Доверенность на подписание первичных документов – дает право представителю ставить свою подпись от имени доверителя в соответствующих документах. Первичные документы организации подтверждают совершение хозяйственных операций (оплату товара, выдачу наличных денег и т.д.). К первичным документам относятся: накладные, приходный ордер и платежная ведомость, приказы и распоряжения, отчеты, справки. Как правило, первичный документы подписывает генеральный директор и (или) главный бухгалтер. Первичные документы имеет право подписывать и тот сотрудник, которому выдана доверенность на право подписи соответствующих документов. Перечень представителей составляется гендиректором по согласованию с главбухом.

Место составления: ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ НА САЙТЕ добрый день! статье написано о том, приобретение не является.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

11 [72%] 376. 04 право обращение суд кассационной инстанции [ гражданский. 2007 г денежных средств – это документ, который выдается физическим. Образец получение, бланк доверенности товара м2, ценностей. Доверенность на получение зарплаты ДОВЕРЕННОСТЬ загрузить. Перечень необходимых документов: присутствие лица, которое выдает доверенность санкт-петербург. подачу документов в Визовый Центр Литвы Я, нижеподписавшийся, предоставляю бланк subject: авто author: administrator гарант: см. Господа, подскажите энциклопедию решений. Выяснилось что необходима доверенность для отправления почты доверенность. Форма схему представительство. право управления транспортным средством совершение сделок, требующих нотариальной формы, заявлений о. Место составления: ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ НА САЙТЕ добрый день! статье написано о том, приобретение не является. Об условиях получения юридической консультации у деловые бумаги. у авторов физического лица документа передачу депозитария образец продажу квартиры. Решили выписать автомобиль, а бланка нет под рукой? Выходов несколько! машину, транспортное средство доверенность notariat last modified by: info created date: как организации оформить своего сотрудника корреспонденции в. Бланки и образец рукописной управление автомобилем. Андрей 16 город _____. января 2013 12:12 у нас есть кухня, где вы можете воспользоваться холодильником, чайником, свч-печью плитой. Обязательно ли нотариальное заверение данной [72%] 376

Широкое применение факсимильной подписи в налоговых правоотношениях считается рискованной затеей. Тем не менее, визирование некоторых видов документов с помощью факсимиле вполне допустимо.

Термины "факсимиле" и "факсимильная подпись" на законодательном уровне не закреплены. В переводе с латинского факсимиле (лат. fac simile) означает "делай подобное". На практике под факсимиле понимается устройство, содержащее клише, то есть зеркальное отображение точного воспроизведения собственноручной подписи конкретного лица.

Получается, что факсимильная подпись представляет собой аналог оригинальной личной подписи лица, сделанный механическим способом. С точки зрения налоговых рисков к факсимильным можно также приравнять подписи, которые выполняются с помощью компьютерной техники путем добавления в электронный вариант того или иного документа отсканированной личной подписи должностного лица.

Подписание документов с помощью факсимиле в гражданско-правовых отношенияхНормы гражданского законодательства допускают при совершении сделок применять факсимильное воспроизведение подписи. Для этого возможность и порядок использования такой подписи должны быть предусмотрены соглашением сторон, законом или иными правовыми актами (п. 2 ст. 160 Гражданского кодекса РФ ).

Правовой статус факсимильной подписи законодательно не установлен. Следовательно, единственным основанием для такого подписания документов может являться лишь письменное соглашение сторон сделки.

Соглашение об использовании факсимиле составляется в произвольной форме, а при наличии между сторонами договорных отношений - в виде приложения или дополнения к основному договору. В нем указывают:

Соглашение об использовании факсимиле должно быть подписано собственноручными подписями должностных лиц. Ведь до момента его заключения между сторонами еще не достигнута договоренность о возможности замены "живой" подписи на документах на ее факсимильное воспроизведение.

На основании такого соглашения стороны сделки вправе визировать с помощью факсимиле счета на оплату, заказ-наряды, заявки, акты, отчеты и другие аналогичные документы, составляемые в ходе исполнения сделки. Таким же образом они могут подписывать дополнения и изменения к этому договору.

Однако практика показывает, что даже при наличии указанного соглашения рискованно оформлять с помощью факсимиле счета-фактуры, товарные и товарно-транспортные накладные, акты об оказании услуг или выполнении работ, поскольку это может повлечь доначисление налога на прибыль и отказ в вычете НДС по сделке.

О возможности негативных последствийПредположим, договор купли-продажи либо другой договор гражданско-правового характера подписан факсимильной подписью, однако соглашения об использовании факсимиле стороны не заключали. Суд может признать такой договор:

Вместе с тем суды нередко отклоняют иски о признании такого договора недействительным или незаключенным, если лицо, факсимиле которого было использовано, впоследствии одобрило эту сделку или подтвердило, что оно само ставило факсимильную подпись на договоре, так как не могло подписать его лично, например из-за травмы правой руки (постановления ФАС Волго-Вятского от 18.08.11 №А43-18585/2010 и Уральского от 14.12.09 №Ф09-10031/09-С5 округов).

Под прямым последующим одобрением сделки, в частности, могут пониматься полная или частичная оплата товаров, работ или услуг, их приемка для использования, признание претензии контрагента, уплата неустойки, процентов по основному долгу либо других сумм, реализация иных прав и обязанностей по данной сделке (п. 5 информационного письма Президиума ВАС РФ от 23.10.00 №57 ).

Счет-фактура с факсимильной подписью не дает права на вычет НДСДолгое время оставался спорным вопрос о том, можно ли принять к вычету НДС по счету-фактуре, который подписан факсимильной подписью. Точку в спорах поставил Президиум ВАС РФ в сентябре 2011 года. К сожалению, его решение оказалось не в пользу налогоплательщиков. Но и после такого прецедента некоторые арбитражные суды поддерживают организации.

Минфин РФ и налоговая служба против применения факсимилеФинансовое ведомство по-прежнему настаивает на том, что использование факсимиле при подписании счета-фактуры является нарушением правил составления этого документа. Следовательно, вычет НДС по такому счету-фактуре не должен предоставляться (письма Минфина РФ от 01.06.10 №03-07-09/33, от 17.09.09 №03-07-09,48, от 17.06.09 №03-07-09/31).

В обоснование своей точки зрения Минфин РФ указывает, что счет-фактура, составленный на бумажном носителе, подписывается руководителем и главным бухгалтером организации либо иными уполномоченными на то лицами (п. 6 ст. 169 НК РФ ). Поскольку возможность использования факсимиле налоговым законодательством не предусмотрена, получается, что счет-фактура должен быть подписан должностным лицом собственноручно. Несоблюдение этого требования влечет отказ в вычете НДС по такому счету-фактуре.

Аналогичного мнения придерживается и Федеральная налоговая служба (Письма ФНС РФ от 19.10.05 №ММ-6-03/886@. от 17.05.05 №ММ-6-03/404@ ).

В арбитражных судах нет единой точки зренияНекоторые суды согласились с тем, что вычет по счету-фактуре, который заверен факсимильной подписью, не предоставляется.

Однако большинство судов до недавнего времени приходили к противоположному выводу и разрешали вычет НДС по таким счетам-фактурам. При этом арбитры отмечали, что факсимильная подпись не является копией подписи физического лица. Она лишь представляет собой один из способов выполнения оригинальной личной подписи. Поэтому использование факсимиле не свидетельствует о нарушении требований к подписанию счета-фактуры, установленных в НК РФ.

Кроме того, суды указывали, что налоговое законодательство не содержит норм, которые бы устанавливали допустимые способы подписания счетов-фактур. В Налоговом кодексе РФ не содержится запрета на совершение подписи руководителя организации или ее главного бухгалтера путем проставления штампа-факсимиле. Таким образом, наличие факсимильного оттиска личной подписи должностного лица на счете-фактуре не может являться основанием для отказа в вычете НДС по нему.

По мнению некоторых арбитражных судов, использование факсимиле при подписании счета-фактуры допускается, только если это предусмотрено договором или иным соглашением между поставщиком и покупателем.

Президиум ВАС РФ против факсимильной подписиЭтим решением суд надзорной инстанции наконец-то поставил точку в спорах о возможности вычета НДС по счету-фактуре, который заверен факсимильной подписью (Постановление Президиума ВАС РФ от 27.09.11 №4134/11 ).

Принимая такое решение, Президиум ВАС РФ указал, что факсимиле представляет собой клише, то есть точное воспроизведение подписи должностного лица средствами фотографии и печати. Однако документы бухгалтерского учета должны содержать личные подписи ответственных лиц. Отступление от этого правила при оформлении поставщиком счета-фактуры влечет отказ покупателю в вычете НДС по такому документу.

После того как Президиум ВАС РФ принял это постановление, арбитражные суды взяли его на вооружение и стали выносить решения не в пользу налогоплательщиков.

Тем не менее и теперь арбитражные суды иногда все равно разрешают принимать к вычету НДС по счету-фактуре, имеющему факсимильную подпись. Так, например, поступил ФАС Московского округа (Постановление от 07.03.12 №А40-128912/10-127-739 ). Правда, при этом суд учел тот факт, что поставщик отразил в налоговой отчетности средства, полученные от покупателя, и исчислил с них НДС к уплате в бюджет.

Налоговым декларациям и расчетам противопоказано факсимилеПодписывая налоговую декларацию или расчет, налогоплательщик либо его представитель подтверждает тем самым достоверность и полноту указанных в них сведений (абз. 2 п. 5 ст. 80 НК РФ ). В инструкциях о порядке заполнения деклараций по большинству налогов указывается, что руководитель организации ставит на декларации личную подпись, дату ее подписания и заверяет свою подпись печатью организации.

Получается, что только личная подпись руководителя или иного уполномоченного лица на декларации служит подтверждением содержащихся в ней сведений. По мнению Минфина России, замена личной подписи ее факсимильным воспроизведением не может являться надлежащим подтверждением этих сведений (письмо от 26.10.05 №03-01-10/8-404).

Суды также отмечают, что декларация, заверенная факсимильной подписью руководителя организации, не соответствует требованиям налогового законодательства РФ (постановления ФАС Северо-Западного от 02.11.11 №А56-66090/2010 и Волго-Вятского от 11.04.08 №А11-2499/2007-К2-24/126 округов). Следовательно, инспекция не обязана ее принимать.

В итоге в налоговом органе могут посчитать, что налогоплательщик своевременно не представил декларацию или расчет, и оштрафовать его как минимум на 1000 руб. (п. 1 ст. 119 НК РФ ). В общем же случае штраф за это нарушение составляет 5% от неуплаченной суммы налога, подлежащей уплате или доплате на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее представления. При этом сумма штрафа не может превышать 30% от указанной суммы.

Кроме того, за нарушение сроков представления декларации в инспекцию предусмотрена также административная ответственность. На должностных лиц налогоплательщика может быть наложен административный штраф в размере от 300 до 500 руб. (ст. 15.5 КоАП РФ ).

Прочие документы, которые не рекомендуется подписывать факсимилеПрактика показывает, что в отношении некоторых видов документов суды высказывали мнение, причем как в пользу компаний, так и в пользу налогового ведомства, о недопустимости подписания их с использованием факсимиле.

Товарные и товарно-транспортные накладные, акты о выполнении работ. Формально все эти документы можно визировать с помощью факсимиле, но только при наличии между сторонами сделки соглашения об этом. Но даже в таком случае не исключено, что в налоговом ведомстве посчитают отгрузку, транспортировку товаров либо факт выполнения работы или услуги документально не подтвержденными. В результате инспекторы могут доначислить организации-покупателю налог на прибыль и отказать ему в вычете НДС.

Чаще всего проверяющие ссылаются на то, что акты, товарные и товарно-транспортные накладные являются первичными учетными документами и, значит, должны соответствовать предъявляемым к ним требованиям. А одним из обязательных реквизитов первичных документов являются личные подписи ответственных должностных лиц.

Однако требование о наличии обязательных реквизитов распространяется лишь на те документы, унифицированные формы которых законодательно не утверждены. Типовые формы обеих накладных установлены. Товарная накладная по форме № ТОРГ-12 утверждена Постановлением Госкомстата России от 25.12.98 №132, а товарно-транспортная накладная по форме №1-Т - Постановлением Госкомстата России от 28.11.97 №78. В указаниях по их заполнению не содержится требования о том, что на накладных необходимо ставить только "живые" подписи должностных лиц. Как нет и запрета на замену личной подписи на ее факсимильное воспроизведение. Таким образом, визирование товарной или товарно-транспортной накладной с помощью факсимиле не является нарушением порядка составления этих документов и не может быть основанием для исключения расходов и отказа в вычете НДС.

Унифицированная форма акта о выполнении работ или оказании услуг не установлена. Поэтому такие акты составляют в произвольной форме с отражением в них всех обязательных реквизитов, в том числе личных подписей ответственных должностных лиц.

Суды отмечают, что факсимильная подпись является не копией, а способом выполнения оригинальной личной подписи. Тем более что ни налоговое, ни бухгалтерское законодательство не конкретизирует понятие личной подписи. По мнению судей, личные подписи могут быть собственноручными, факсимильными и цифровыми. Значит, при наличии между контрагентами соглашения об использовании факсимильных подписей они вправе визировать первичные и иные документы именно с помощью факсимиле (постановления ФАС Центрального от 12.08.11 №А48-3632/2010 и Северо-Западного от 30.08.07 №А42-4217/2006 округов).

Следует отметить, что после принятия Президиумом ВАС РФ постановления, запретившего вычет НДС по счету-фактуре с факсимильной подписью, суды пытаются использовать ту же аргументацию и при оценке правильности составления товарных накладных (ФАС Северо-Западного округа от 11.04.12 №А56-69600/2010 ).

Доверенности и другие документы, имеющие финансовые последствия. Выдача доверенности является односторонней сделкой (п. 1 ст. 185 ГК РФ). Поэтому в принципе не может быть никакого соглашения о подписании доверенностей с помощью факсимиле, так как его не с кем заключать. Значит, на доверенности должна быть собственноручная подпись выдавшего ее лица либо руководителя организации, от имени которой она составлена (п. 5 ст. 185 ГК РФ ).

В противном случае работники налоговой службы могут посчитать, что лицо, действовавшее по доверенности с факсимильной подписью доверителя, не имело на то полномочий. Например, если такое лицо заключило договор купли-продажи или подписало счет-фактуру или накладную, покупатель может лишиться права на учет расходов на приобретение товаров и на вычет НДС по данной сделке.

О недопустимости использования факсимильной подписи на доверенностях в налоговом ведомстве указывали еще в 2004 году - в Письме МНС России от 01.04.04 №18-0-09/000042@. В настоящее время к аналогичному выводу приходит и большинство судов.

Кроме того, МНС России отмечает, что рискованно подписывать факсимильными подписями платежные и другие документы, имеющие финансовые последствия, например платежные поручения и чеки (Письмо от 01.04.04 №18-0-09/000042@).

Валерий Соловьев, советник государственной гражданской службы II класса