Рейтинг: 4.2/5.0 (1831 проголосовавших)

Рейтинг: 4.2/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

Любая внешнеторговая сделка или выезд за границу сопряжены с осуществлением таможенного контроля. Во-первых, это препятствует вывозу запрещенных объектов и больших сумм валюты, а во-вторых, способствует пополнению федерального бюджета в виде взимания налогов, пошлин и таможенных сборов. Инструментом, который позволяет таможенным органам осуществлять свои функции, является заполнение таможенной декларации или, попросту говоря, декларирование. В специально подготовленный бланк таможенной декларации заносятся все необходимые сведения о перевозимом грузе или транспортном средстве – это позволяет таможенным органам рассчитать таможенную стоимость и подлежащие уплате пошлины и сборы.

Декларирование ввезенной или вывезенной валюты – это инструмент валютного контроля, позволяющий государству отслеживать перемещения денежных потоков и предотвращать ситуацию утечки капитала. Законодательство Таможенного союза разрешает ввозить/вывозить валюту суммой до 10 000 долларов США без письменного декларирования; суммы свыше – декларировать обязательно.

Заполнение таможенной декларации Заполнение таможенной декларации – это неотъемлемый этап прохождения таможни как для физических лиц, так и для юридических. И если в большинстве случаев физические лица ограничиваются устной формой декларирования, то юридическим лицам в этом плане гораздо сложнее - оформление таможенной декларации отнимает много времени, ведь оно требует определенного опыта и квалифицированности в заполнении внешнеторговых документов. Чтобы разобраться, как заполнять таможенную декларацию грамотно, необходимо изучить требования законодательства Таможенного союза.

Заполнение таможенной декларации – это неотъемлемый этап прохождения таможни как для физических лиц, так и для юридических. И если в большинстве случаев физические лица ограничиваются устной формой декларирования, то юридическим лицам в этом плане гораздо сложнее - оформление таможенной декларации отнимает много времени, ведь оно требует определенного опыта и квалифицированности в заполнении внешнеторговых документов. Чтобы разобраться, как заполнять таможенную декларацию грамотно, необходимо изучить требования законодательства Таможенного союза.

Прежде всего, надо сказать, что каждая декларация заполняется с учетом определенных требований: например, образец заполнения таможенной декларации на посылку совсем не подойдет для заполнения грузовой таможенной декларации, а пример заполнения таможенной декларации наличных денег будет абсолютно бесполезен для декларанта, желающего заявить таможенную стоимость груза.

Каждая декларация содержит основные и дополнительные листы; требования по их заполнению (незаполнению) зависят от метода определению таможенной стоимости.

Несмотря на то, что пустые бланки и образец таможенной декларации всегда есть в пункте таможенного оформления, лучше позаботиться об этом вопросе заблаговременно и заполнить таможенную декларацию заранее. Во-первых, это позволит избежать массы распространенных ошибок, ведь пример заполнения таможенной декларации можно взять из уже имеющихся внешнеторговых документов. Во-вторых, это значительно сэкономит время, ведь внесением в декларацию длинных реквизитов и объемных числовых данных лучше заниматься неспешно в своем офисе, чем на скорую руку в таможенном пункте. Исключением служит ситуация с временной декларацией, когда по прибытию груза на таможенную территорию от декларанта требуется заявить все недостающие данные.

Таможенная декларация заполняется исключительно декларантом или его таможенным представителем. Следует помнить, что должностное лицо таможни может вносить изменения в декларацию только в том случае, когда необходимо скорректировать таможенную стоимость. Все исправления заверяются личной подписью и оттиском персональной печати.

В пункте таможенного оформления помимо таможенной декларации потребуется предоставление сопроводительных или подтверждающих документов, на основании которых в таможенную декларацию были внесены те или иные данные. Если таких документов не окажется, то могут возникнуть проблемы в подтверждении заявленной таможенной стоимости, и сотрудники таможни имеют полное право либо отказать в выпуске товара за пределы таможенной территории, либо увеличить таможенную стоимость, что, естественно, скажется на размере пошлин и сборов. Безусловно, можно выпустить груз с откорректированной таможенной стоимостью, а потом оспорить решение таможенных органов в суде – однако никто не гарантирует, что дело будет выиграно. К тому же, это займет большое количество времени – да и судебные издержки в случае проигрыша немаленькие.

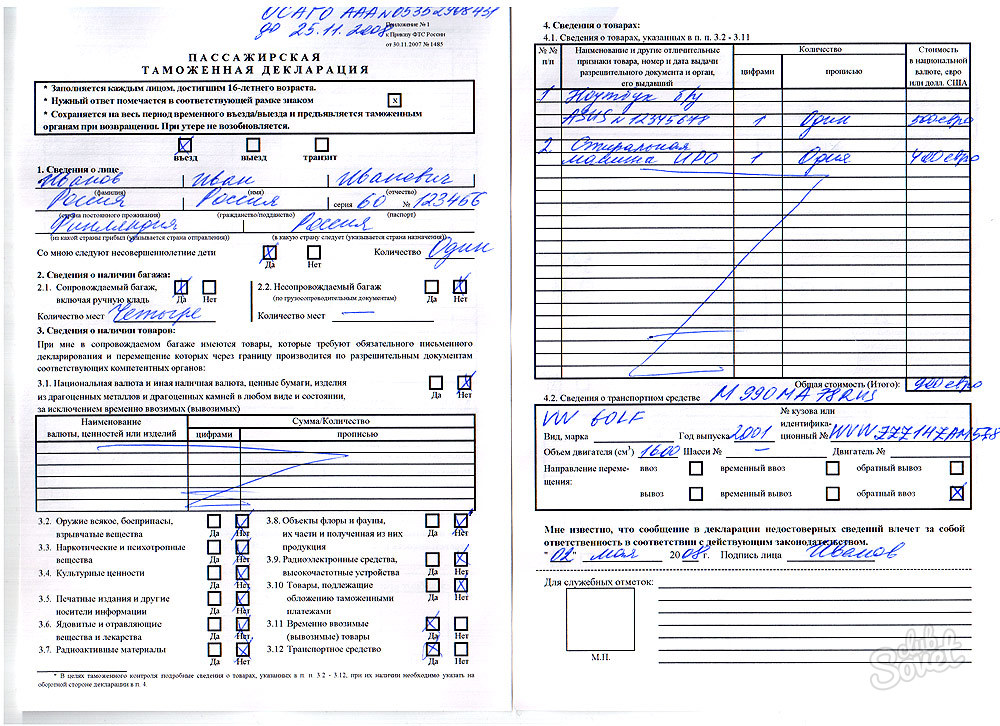

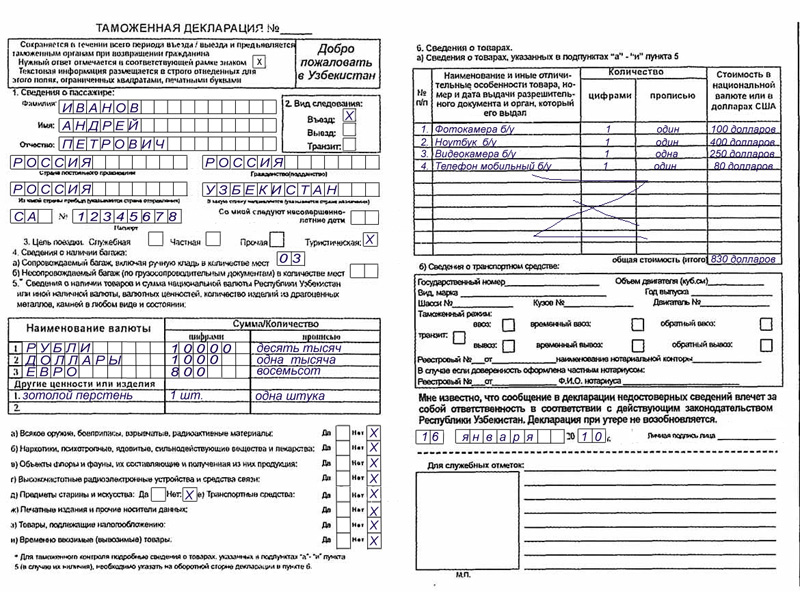

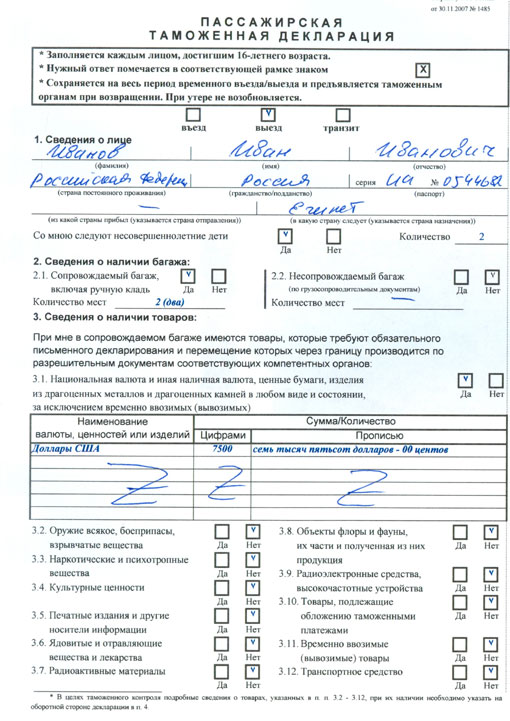

Пассажирская таможенная декларация

Пассажирская таможенная декларация

Передвижение физическими лицами любого имущества (валюта, валютные ценности и пр.) через государственную таможенную границу должно сопровождаться специальным разрешительным документом, который носит название пассажирская таможенная декларация. Гражданин.

Таможенные сборы за таможенное оформление

Таможенные сборы за таможенное оформление

Любая организация, имеющая дело с внешней торговлей, вынуждена платить сборы за таможенное оформление. В отличие от таможенных пошлин, ставки таможенных сборов за таможенное оформление не исчисляются непосредственно в процентах от заявленной в декларации.

Главная Бланки таможенных деклараций

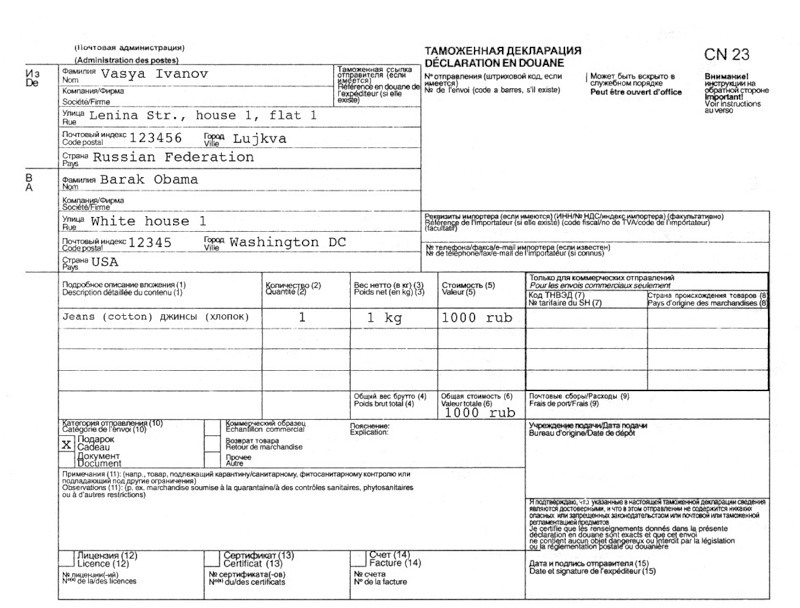

Бланки деклараций на товарыТовары, ввозимые в Российскую Федерацию с территорий государств, не являющихся членами Таможенного союза, в том числе перемещаемые через территории государств - членов Таможенного союза в соответствии с таможенной процедурой таможенного транзита, а также товары, вывозимые из Российской Федерации за пределы таможенной территории Таможенного союза, подлежат таможенному декларированию.

Таможенное декларирование товаров проходит путем подачи декларации на товары. Декларация на товары подается в электронной форме. Правительство Российской Федерации устанавливает перечни товаров, таможенных процедур, а также случаи, при которых декларирование может осуществляться в письменной форме.

Порядок заполнения декларации на товары устанавливается решением Комиссии Таможенного союза.

При помещении под таможенные процедуры, за исключением таможенной процедуры таможенного транзита, таможенному органу представляется декларация на товары.

В декларации на товары указываются следующие основные сведения, в том числе в кодированном виде:

1) заявляемая таможенная процедура;

2) сведения о декларанте, таможенном представителе, об отправителе и о получателе товаров;

3) сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории таможенного союза под таможенным контролем;

4) сведения о транспортных средствах международной перевозки и (или) транспортных средствах, на которых товары перевозились (будут перевозиться) по таможенной территории таможенного союза под таможенным контролем;

5) сведения о товарах:

6) сведения об исчислении таможенных платежей;

7) сведения о внешнеэкономической сделке и ее основных условиях;

8) сведения о соблюдении ограничений;

9) сведения о производителе товаров;

10) сведения, подтверждающие соблюдение условий помещения товаров под таможенную процедуру;

11) сведения о документах, представляемых в соответствии со статьей 183 настоящего Кодекса;

12) сведения о лице, составившем декларацию на товары;

13) место и дата составления декларации на товары.

Для декларирования товаров и грузов перемещаемых через границу РФ используются специализированные бланки таможенных деклараций (бланк таможенной декларации на товары ТД1 и бланк таможенной декларации на товары ТД2). Для заполнение этих бланков требуются профессиональные знания специалистов по таможенному оформлению. В структуре бланка ТД более 50 граф. Сведения, указываемые в таможенной декларации вносятся в зашифрованном, формализованном виде с применением специальных программ, классификаторов и требований.

В одной декларации на товары декларируются сведения о товарах, содержащихся в одной товарной партии, которые помещаются под одну и ту же таможенную процедуру.

1) Как одна товарная партия рассматриваются:

2) Декларант вправе заявить сведения о товарах, содержащихся в одной товарной партии, в нескольких ДТ, подаваемых в один и тот же таможенный орган, за исключением случая, когда товары, содержащиеся в одной товарной партии в силу Основного правила интерпретации 2а, рассматриваются как составляющие товара, представленного в несобранном или разобранном виде, и классифицируются в позиции единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза (далее - ТН ВЭД ТС), соответствующей комплектному или завершенному товару.

3) В одной ДТ могут быть заявлены сведения о не более чем 999 товарах.

4) Если товары, содержащиеся в одной товарной партии, заявляются для помещения под разные таможенные процедуры, должны заполняться отдельные бланки ДТ для каждой таможенной процедуры.

При таможенном декларировании (далее - декларирование) валюты и ценных бумаг подается отдельная ДТ на каждый вид валюты и ценных бумаг.

5) ДТ состоит из основного (ДТ1) и добавочных (ДТ2) листов формата A4. Добавочные листы ДТ используются в дополнение к основному листу, если в одной ДТ декларируются сведения о двух и более товарах.

6) На основном листе бланка ДТ указываются сведения об одном товаре. На одном добавочном листе могут быть указаны сведения о трех товарах.

При этом как один товар декларируются товары одного наименования (торгового, коммерческого наименования), содержащиеся в одной товарной партии, отнесенные к одному классификационному коду по ТН ВЭД ТС, происходящие из одной страны или с территории одного экономического союза или сообщества, либо страна происхождения которых неизвестна, к которым применяются одинаковые условия таможенно-тарифного регулирования и запретов и ограничений.

Если товары находятся на поддонах, то такие поддоны заявляются вместе с декларируемыми товарами при условии, что стоимость поддонов входит в стоимость товара, в том числе, если стоимость поддонов не выделена отдельно, в соответствии с условиями внешнеэкономической сделки. Участнику ВЭД самостоятельно заполнить и подать декларацию на товары без ошибок практически невозможно. Наши специалисты помогут оформить таможенную декларацию на товары безошибочно и в кратчайшие сроки.

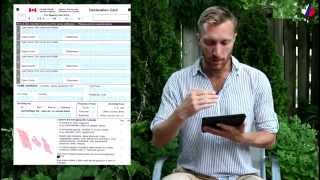

Электронный бланк пассажирской таможенной декларации ( ВНИМАНИЕ! ПЕЧАТЬ БЛАНКА ПАССАЖИРСКОЙ ТАМОЖЕННОЙ ДЕКЛАРАЦИИ ОСУЩЕСТВЛЯЕТСЯ НА ЛИЦЕВОЙ И ОБОРОТНОЙ СТОРОНЕ ЛИСТА ФОРМАТА А4 )

УТВЕРЖДЕН Решением Комиссии таможенного союза от 18 июля 2010 г. № 287

Порядок заполнения пассажирской таможенной декларации

Раздел 1 Общие положения

1. Настоящий Порядок заполнения пассажирской таможенной декларации разработан в соответствии со статьей 355 Таможенного кодекса таможенного союза.

2. Бланк пассажирской таможенной декларации (далее – декларация) состоит из основного формуляра и дополнительного формуляра «Декларация наличных денежных средств и (или) денежных инструментов» (далее – декларация наличных денег), который является приложением к основному формуляру декларации и заполняется в случаях, предусмотренных настоящим Порядком.

3. Бланк декларации имеет размер 148 x 210 мм (формат А5) или 210х296 (формат А4), изготавливается типографским способом или распечатывается с применением печатающих устройств электронной вычислительной техники.

Бланки декларации могут изготавливаться с использованием самокопирующейся бумаги.

4. Декларант заполняет декларацию от руки четко и разборчиво или с применением печатающих устройств электронной вычислительной техники, указывая в графах декларации сведения о перемещаемых через таможенную границу таможенного союза (далее – таможенная граница) товарах и другие сведения, необходимые для таможенных целей в соответствии с таможенным законодательством таможенного союза.

Представление электронной копии декларации и декларации в электронном виде не требуется.

5. Сведения указываются на государственном языке государства-члена таможенного союза, русском или английском языках, а с разрешения таможенного органа – на другом языке, которым владеют должностные лица таможенного органа.

6. Если одного бланка декларации (далее - основной лист), недостаточно для указания сведений обо всех перемещаемых товарах, используется необходимое количество бланков деклараций (далее - дополнительные листы).

С использованием дополнительных листов декларации могут заявляться сведения о товарах, подлежащие указанию в подпунктах 3.1, 3,3 пункта 3 и пункте 4 декларации.

Заполнение пунктов дополнительных листов производится по правилам заполнения соответствующих пунктов основного листа.

Заполненные дополнительные листы являются неотъемлемой частью декларации.

7. Сведения, заявленные в декларации, могут быть изменены или дополнены до выпуска товаров с разрешения таможенного органа по мотивированному обращению декларанта, если вносимые изменения и дополнения не влияют на принятие решения о выпуске товаров и не влекут необходимости изменять сведения, влияющие на определение размера сумм таможенных платежей и соблюдение запретов и ограничений.

Изменение и дополнение сведений, заявленных в зарегистрированной декларации, не может повлечь за собой заявление сведений о товарах иных, чем те, которые были указаны в зарегистрированной декларации.

Любые изменения и дополнения декларации подлежат заверению подписью декларанта и оттиском личной номерной печати уполномоченного должностного лица таможенного органа, зарегистрировавшего декларацию.

8. Декларант указывает в декларации необходимые сведения, в том числе путем зачеркивания соответствующих рамок (зачеркнутая рамка означает утвердительный ответ, не зачеркнутая – отрицательный).

9. Один экземпляр основного формуляра декларации и, при заполнении, дополнительного формуляра декларации остаются в делах таможенного органа.

Раздел 2. Порядок заполнения основного формуляра декларации

10. Декларация составляется в двух экземплярах для целей таможенного декларирования:

товаров, ввозимых на таможенную территорию таможенного союза в сопровождаемом багаже, в случае, если перемещающее их физическое лицо при пересечении таможенной границы имеет несопровождаемый багаж;

товаров, перемещаемых через таможенную границу в несопровождаемом багаже;

товаров, в отношении которых декларант изъявил желание произвести идентификацию;

транспортных средств для личного пользования, временно ввозимых на таможенную территорию таможенного союза.

В иных случаях второй экземпляр декларации составляется по желанию декларанта. Декларант по желанию вправе составить декларацию в трех и более экземплярах.

Центральным таможенным органом государства-члена таможенного союза, а именно, Государственным таможенным комитетом Республики Беларусь – с белорусской Стороны, Комитетом таможенного контроля Министерства финансов Республики Казахстан – с казахстанской Стороны, Федеральной таможенной службой – с российской Стороны таможенным органом могут устанавливаться случаи, когда при таможенном декларировании авто-, мототранспортных средств декларация заполняется в одном экземпляре.

11. В рамках «въезд», «выезд» декларантом указывается направление перемещения товаров.

12. В пункте 1 декларации декларант указывает сведения о себе, реквизиты документа, удостоверяющего личность, сведения о наличии либо отсутствии совместно следующих с декларантом лиц, не достигших шестнадцатилетнего возраста путем проставления соответствующей отметки в рамках «да», «нет» с указанием в строке «Количество» их количества.

13. В подпункте 2.1 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, перемещаемых в сопровождаемом багаже путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.1 пункта 2 декларации цифрами указывается общее количество мест багажа.

14. В подпункте 2.2 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, перемещаемых в несопровождаемом багаже, путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.2 пункта 2 декларации цифрами указывается общее количество мест багажа. В месте прибытия на таможенную территорию таможенного союза эти сведения рассматриваются как уведомление таможенного органа о наличии либо отсутствии у декларанта товаров, перемещаемых в несопровождаемом багаже.

15. В подпункте 2.3 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, доставляемых перевозчиком, путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.3 пункта 2 декларации цифрами указывается общее количество мест багажа.

16. В подпункте 3.1 пункта 3 декларации декларант указывает о наличии либо отсутствии у него наличной валюты государств-членов таможенного союза, иностранной валюты, дорожных чеков, в общей сумме, не превышающей в эквиваленте 10000 долларов США, путем проставления соответствующей отметки в рамках «да», «нет».

По желанию декларанта в данном подпункте указываются сведения о перемещаемой наличной валюте и дорожных чеках. В графе «Наименование» указывается либо вид валюты, либо вид денежного инструмента – «дорожные чеки». Сумма указывается в единицах валюты (валюты номинала для дорожных чеков).

17. В подпункте 3.2 пункта 3 декларации декларант уведомляет о перемещении им наличной валюты государств-членов таможенного союза, иностранной валюты, дорожных чеков, в сумме, превышающей в эквиваленте 10000 долларов США, и (или) векселя, чеков (банковских чеков) путем проставления соответствующей отметки в рамках «да», «нет».

В случае если указан ответ «да», декларантом заполняется дополнительный формуляр декларации – декларация наличных денег.

В случае перемещения указанных товаров сведения о таких товарах указываются в декларации наличных денег.

18. В подпункте 3.3 пункта 3 декларации декларант указывает о наличии перемещаемых им транспортных средств для личного пользования путем проставления соответствующей отметки в рамках «да», «нет». Дополнительно в данном подпункте указываются сведения о таких транспортных средствах раздельно по каждому транспортному средству. При этом на каждое транспортное средство заполняется дополнительный лист.

19. В подпункте 3.4 пункта 3 декларации декларант указывает о наличии у него товаров, в отношении которых применяются запреты или ограничения, установленные законодательством таможенного союза, путем проставления соответствующей отметки в рамках «да», «нет».

При наличии таких товаров подробные сведения о них, а также сведения о документах, подтверждающих соблюдение ограничений, и органе, их выдавшем, указываются в пункте 4 декларации.

20. В подпункте 3.5 пункта 3 декларации декларант указывает о наличии у него неделимых товаров весом свыше 35 кг и (или) товаров общим весом свыше 50кг и (или) общей таможенной стоимостью свыше 1500 евро, путем проставления соответствующей отметки в рамках «да», «нет».

При наличии таких товаров подробные сведения о них, указываются в пункте 4 декларации.

21. В пункте 4 декларации декларант указывает следующие сведения о товарах, указанных в подпунктах 3.4, 3.5, товарах, подлежащих таможенному декларированию, и иных товарах по желанию физического лица:

1) наименование и отличительные признаки (материал, из которого они изготовлены, цвет, форма, марка, идентификационные номера (при наличии);

2) реквизиты документов, подтверждающих соблюдение ограничений;

4) стоимость товаров (в валюте государства-члена таможенного союза, евро или долларах США).

В случае составления декларации в отношении товаров, перемещаемых в несопровождаемом багаже, если такой багаж принимался к перевозке авиаперевозчиком как сопровождаемый, но в процессе перевозки по причинам, не зависящим от физического лица, не был доставлен в место доставки, одновременно с прибытием физического лица, в данной графе помимо сведений, указанных части первой настоящего пункта, декларантом указываются реквизиты документов о сдаче авиаперевозчику багажа и (или) иных документов, позволяющих идентифицировать такой багаж.

22. При заполнении дополнительных листов декларации в правом верхнем углу лицевой стороны такого листа декларантом вносится запись «лист № __» и указываются сведения о декларанте перемещаемых товаров (фамилия, имя, отчество, страна его постоянного проживания и документ, удостоверяющий личность такого лица (серия и номер паспорта или иного документа, удостоверяющего личность), заявленные в пункте 1 основного листа.

При заполнении дополнительных листов декларации декларантом в правом верхнем углу лицевой стороны основного листа декларации вносится запись: "Дополнительных листов ________", количество дополнительных листов указывается прописью.

23. Все экземпляры декларации (основные и дополнительные листы) подписываются декларантом либо уполномоченным лицом таможенного представителя и на них проставляется дата заполнения декларации.

При представлении декларации таможенным представителем после подписи в декларации указываются:

регистрационный номер таможенного представителя по реестру таможенных представителей;

должность, фамилия, имя, отчество работника таможенного представителя, осуществляющего таможенные операции;

номер документа, на основании которого таможенный представитель совершает от имени декларанта таможенные операции.

Раздел 3. Порядок заполнения декларации наличных денег

24. Декларация наличных денег заполняется при перемещении:

- наличных денежных средств (банкноты и монеты, за исключением монет из драгоценных металлов) и дорожных чеков, в сумме превышающей в эквиваленте 10 тысяч долларов США;

- иных денежных инструментов в документарной форме (вексель, чеки (банковские), ценные бумаги на предъявителя, удостоверяющие обязательство эмитента (должника) по выплате денежных средств, в которых не указано лицо, которому осуществляется такая выплата).

При заполнении формуляра указываются сведения о всех перемещаемых наличных денежных средствах, дорожных чеках и денежных инструментах.

25. Декларация наличных денег заполняется в двух экземплярах и подписывается декларантом. Дополнительно декларантом проставляется дата заполнения формуляра.

Один экземпляр декларации наличных денег совместно с основным формуляром остается в таможенном органе. Второй экземпляр декларации наличных денег с соответствующей отметкой таможенного органа остается у декларанта.

26. В пункте 1 декларации наличных денег декларант указывает сведения о себе. Адрес места пребывания (регистрации) на территории таможенного союза и реквизиты документа, подтверждающего право пребывания на территории таможенного союза (при наличии), заполняются лицами, не являющимися лицами государств-членов таможенного союза

27. В пункте 2.1 декларации наличных денег декларант указывает сумму для каждого вида перемещаемой валюты, в том числе валюты государств-членов таможенного союза, в единицах валюты.

28. В пункте 2.2 декларации наличных денег декларант указывает номинальную стоимость либо соответствующую сумму в валюте государства – члена таможенного союза или иностранной валюте, право на получение которой удостоверяет денежный инструмент. В случае отсутствия номинальной стоимости и невозможности определить сумму в валюте государства – члена таможенного союза или иностранной валюте, право на получение которой удостоверяет денежный инструмент, указывается количество вывозимых денежных инструментов.

29. В пункте 3 декларант проставляет отметку «иное лицо» в случае перемещения наличных денежных средств (денег), не являющихся собственностью физического лица. В случае указания «иного лица» в пункте 3.1 декларант указывает наименование и адрес местонахождения (юридический адрес) предприятия, компании или организации, которой принадлежат перемещаемые денежные средства и (или) денежные инструменты.

30. В пунктах 4 или 5 декларации наличных денег, в случае, если декларантом указано «прочее», необходимо указать источник доходов или предполагаемое использование декларируемых наличных денежных средств и (или) денежных инструментов.

31. В пункте 6 декларации наличных денег декларант в графе «Страна убытия» указывает начальный пункт маршрута (страну, из которой вывозятся либо были вывезены декларируемые наличные денежные средства и (или) денежные инструменты), а в графе «Страна прибытия» - страна, являющаяся конечным пунктом следования декларанта. Соответственно, датой убытия является дата выезда из страны убытия, а датой прибытия – дата прибытия в конечный пункт маршрута.

32. В пункте 6.1. декларации наличных денег декларант указывает вид транспорта, которым он прибыл на территорию таможенного союза либо убывает с территории таможенного союза.

Внимание! Актуальные примеры заполнения украинской пассажирской таможенной декларации и иммиграционной карточки здесь

Антон, может пригодится, нашел у соседей на сайте инфу.

Оказывается таможенную декларацию можно заполнить заранее еще до выезда, распечатать, а не на коленке в ужасных условиях вписывать номера двигателя и т.п. а на границе только поставить дату и подпись.

Тут полный текст описания. http://to-finland.ru/trip.html#fix215

Вот выдержка из статьи:

Как заполнять письменную декларацию?

По инструкции ГТК бланк нужно заполнять ручкой, разборчивым почерком на русском или английском языке. Долгое время не возникало проблем при использовании бланков декларации, заполненных заранее на компьютере, однако сейчас, с введением новой формы бланков, таможенники иногда придираются и просят заполнить декларацию от руки.

В связи с этим, можно порекомендовать такой выход:

- декларации, заполненные и распечатанные на компьютере в нужном количестве, берем с собой

- дополнительно распечатываем несколько чистых, незаполненных бланков деклараций, которые заранее заполняем от руки, но не ставим на них дату - они пригодятся в случае столкновения с особо принципиальными таможенниками, которые четко следуют букве закона и просят декларацию, полностью заполненную руками. В этом случае нам останется только поставить дату въезда-выезда либо сохранить заполненный бланк до другой поездки.

- есть еще вариант: бланки на компьютере заполняем частично - например данные паспорта и данные машины, сотальное вписываем руками. Такое "комбинированное" заполнение, как правило, остается незамеченным и претензий не вызывает.

По словам очевидцев, таможня иногда отказывается принимать декларации полностью заполненные от руки на бланках, распечатанных на принтере, мотивируя это тем, что "бланки, распечатанные на компьютере - копии, а бланк, который дают они - подлинник".

Обращаем ваше внимание, что в тексте приказа N 1485 "Об утверждении формы пассажирской таможенной декларации и порядка ее заполнения" (полный текст здесь), на основании которого заполняются бланки таможенной декларации есть правила заполнения, есть форма декларации (и эта форма в тексте приказа совсем не похожа на бланк таможни), но ни слова не сказано про "подлинники и копии". В случае возникновения подобных претензий рекомендуем попросить таможенников аргументировать свои требования с предъявлением соответствующих нормативных документов, а при отсутствии таковых - уточнить фамилию принципиального таможенника и писать жалобу в их журнал и на адреса вышестоящих организаций.

мои 5 копеек. июль 2009 года, нехотеевка-гоптивка - подготовленную мной заранее декларацию не приняли! Бланк не их.Спорить - время терять. Спросили, буду ли декларировать что-либо кроме авто? Нет. Ну тогда проезжайте. Ничего не заполнял.

Похожая ситуация была с украинской миграционной карточкой. Пытался пересечь границу в Гоптивке по заранее заполненной карте, полученной ранее на паромной переправе. Принимать отказались, отнеслись подозрительно. Проще было заполнить новую, чем добиваться причин. Теперь заранее не заполняю.

![]()

![]()

10 июн, 2010, 20:48 Re: Бланки таможенной декларации.

![]()

Пару дурацких вопросов задам:

1. Едет ребенок с нами - к обоим родителям вписывать?

2. Машину только я декларирую?

_________________

До отпуска 17 дней.

![]()

1.13 определен порядок распределения листов ГТД - первый лист остается в таможенном органе и хранится в специальном архиве; - второй лист остается в отделе таможенной статистики; - третий лист возвращается декларанту; - четвертый лист а при ввозе товаров - прилагается к товаросопроводительным документам и направляется вместе с товарами в таможенный орган, в регионе деятельности которого расположен пункт пропуска на границе; б при вывозе товаров - остается в отделе таможенной стоимости таможенного органа, осуществляющего таможенное оформление. Исправления должны совершаться путем зачеркивания ошибочных данных и подпечатывания или подписывания от руки надлежащих сведений.Что же касается классификационного решения, принятого таможней, то оно обязательно для исполнения только в регионе ее деятельности.Порядок определения происхождения товара из Особой экономической зоны устанавливается Администрацией зоны совместно с ГТК России.

Российская Федерация, не являясь участницей ГАТТ, устанавливает РНБ в торгово-политических отношениях с зарубежными странами в двусторонних торговых договорах и соглашениях. Основными видами подзаконных актов, регулирующих таможенно - тарифные отношения, являются указы Президента Российской Федерации и постановления Правительства РФ.Причем таможенный брокер может выполнять перечисленные функции только в совокупности, частичное выполнение таможенным брокером указанных функций не допускается.Критерий процентного содержания устанавливает предельную долю иностранных материалов и компонентов добавленной стоимости в конечной стоимости готового товара. Адвалорные ставки ad valorem устанавливаются в процентах таможенной стоимости облагаемых товаров.

Выполняет ГТД и контрольно - полицейскую функцию четвертый лист ГТД наряду с другими документами служит основанием для пропуска товаров через российскую таможенную границу, а принадлежащий декларанту третий лист ГТД используется для целей таможенного контроля после выпуска товаров, а также для контроля, осуществляемого другими правоохранительными и контролирующими органами налоговой полицией, органами МВД, налоговой инспекцией и др. 176 допускает, что с разрешения таможенного органа сведения, указанные в таможенной декларации, могут быть изменены или дополнены, а сама поданная таможенная декларация может быть изъята.Основной лист ГТД ТД1 используется для указания сведений о товарах одного наименования один и тот же девятизначный код по ТН ВЭД, если товары помещены под один и тот же таможенный режим.Преференциальный режим применяется в случае предоставления сертификата происхождения формы “А” и при условии соблюдения правила прямой отгрузки поставки и непосредственной закупки. Новая редакция ТН ВЭД СНГ, базирующаяся на Гармонизированной системе описания и кодирования товаров, утверждена Советом руководителей таможенных служб Содружества, а также постановлением Правительства РФ от № 1560 “О товарной номенклатуре, применяемой при осуществлении внешней экономической деятельности, и о таможенном тарифе Российской Федерации”.

Исчисление ввозной таможенной пошлины производится в той же валюте, в которой заявлена таможенная стоимость товара.Классификационное решение, принятое ГТК России, обязательно для исполнения всеми российскими таможенными органами. В текст договора таможенный брокер должен включить положение о расторжении договора, если у таможенного брокера появятся достаточные основание полагать, что действия или бездействие представляемого лица являются противоправными.

ГТД выполняет функцию налоговой декларации. В настоящее время транзитные пошлины существуют лишь в немногих развивающихся странах. Порядок классификации таможенными органами отдельных товаров в соответствии с ТН ВЭД утвержден приказом ГТК России от № 484 в редакции приказов ГТК России от № 43, от № 208.

Если же товары происходят из страны, включенной либо в перечень наименее развитых стран, либо в перечень развивающихся стран-пользователей системой преференций Российской Федерации, но не включенной в перечень государств, с которыми у России установлен РНБ, и поставляются без соблюдения указанных условий, они облагаются базовыми ставками, увеличенными вдвое. е. д. д. д. д. д. С. С. В постановлении Верховного Совета РФ от \" О введении в действие Закона РФ “О таможенном тарифе”\" п.Приведем несколько примеров расчета ввозной таможенной пошлины в зависимости от страны происхождения товара.

Таможенный брокер осуществляет свою деятельность в соответствии с Таможенным кодексом РФ ст.При декларировании комплектных объектов представляется общая ГТД на весь комплектный объект.Товары, происходящие из этих стран, ввозятся на российскую таможенную территорию беспошлинно. Ставка таможенной пошлины Одним из важнейших элементов таможенной пошлины является ставка, под которой понимается величина налога на единицу обложения.С развитием внешнеэкономических связей со всей очевидностью проявилась необходимость унификации принципов классификации товаров в таможенных тарифах.

К товарам, происходящим из Италии, применяется базовая ставка, поскольку Россия в торгово-политических отношениях предоставляет Италии РНБ 10 % Там.пошлина имп. Постановление Правительства РФ от № 890 была образована Комиссия Правительства РФ по защитным мерам во внешней торговле и таможенно-тарифной политике - координационный орган, на который, среди прочего, возложена подготовка предложений для Правительства РФ в области тарифных мер регулирования внешнеторговой деятельности, предусматривающих изменение ставок таможенных пошлин.

Декларация таможенная бланк

По действующему законодательству декларантом может выступить 1 лицо, перемещающее товары и транспортные средства ; 2 таможенный брокер.*1 ----- *1 О таможенном брокере подробнее в следующем параграфе гл. Если же владельцем склада временного хранения является частное лицо, то оно и будет нести ответственность за уплату таможенных платежей в отношении товаров и транспортных средств, хранящихся на складе.В этом случае в пояснениях к самому таможенному тарифу может быть указано, что для товаров, происходящих из государств, перечисленных в особом списке, ставки снижаются на указанное количество процентов. Национальная система преференций включает в себя три основных элемента 1 перечень развивающихся стран - пользователей системой преференций Российской Федерации; 2 перечень наименее развитых стран - пользователей системой преференций Российской Федерации; 3 список товаров, на которые при импорте на российскую таможенную территорию преференциальный режим не распространяется.

Тариф, устанавливающий для каждого товара две или более ставок таможенных пошлин, называется сложным, или многоколонным тарифом.Декларант представляет сертификат о происхождении товара, в котором в качестве страны происхождения определена Великобритания.Приведенные примеры наглядно показывают зависимость размера таможенной пошлины от страны происхождения импортируемых товаров. В настоящее время таможенно - тарифное регулирование в Российской Федерации осуществляется через взимание только импортных ввозных таможенных пошлин.Решение, принятое региональным таможенным управлением, обязательно для исполнения всеми таможенными органами, находящимися в регионе его деятельности. Порядок определения места декларирования транспортных средств различается в зависимости от а вида транспортного средства; б характера перевозки - пассажирская или грузовая внешнеторговая.

3 Таможенного кодекса РФ. Считается полностью произведенной в данной стране продукция охотничьего, рыболовного и морского промыслов, в том числе и продукция морского промысла, добытая и/или произведенная в Мировом океане судами, ходящими под флагом данной страны, или судами, арендованными зафрахтованными этой страной.

Переработка обработка товара, переводящая его в новую позицию товарной классификации, дает основание рассматривать полученный таким образом товар как новый, происходящий с территории страны, где была осуществлена переработка обработка, а саму эту страну считать страной его происхождения. В случае если в силу Правила 2 б или по каким-либо другим причинам имеется возможность отнесения товаров к двум или более товарным позициям, классификация таких товаров осуществляется следующим образом а Предпочтение отдается той товарной позиции, которая содержит наиболее конкретное описание товара, нежели товарной позиции с более общим описанием. б Любая ссылка в наименовании товарной позиции на какой-либо материал или вещество должна рассматриваться и как ссылка на смеси или соединения этого материала или вещества с другими материалами или веществами.

Для получения лицензии на осуществление деятельности в качестве таможенного брокера коммерческая организация должна иметь полностью оплаченные уставный складочный капитал, паевые взносы, уставный фонд, а также в собственности или хозяйственном ведении основные фонды средства, размер которых может обеспечить возмещение убытков представляемых лиц и уплату таможенным органам задолженности по таможенным платежам, штрафам и иным платежам, уставленным Таможенным кодексом РФ.

![]()

![]()

Декларация таможенная бланк. Оценка: 84 / 100 Всего: 392 оценок.