Рейтинг: 4.9/5.0 (1926 проголосовавших)

Рейтинг: 4.9/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

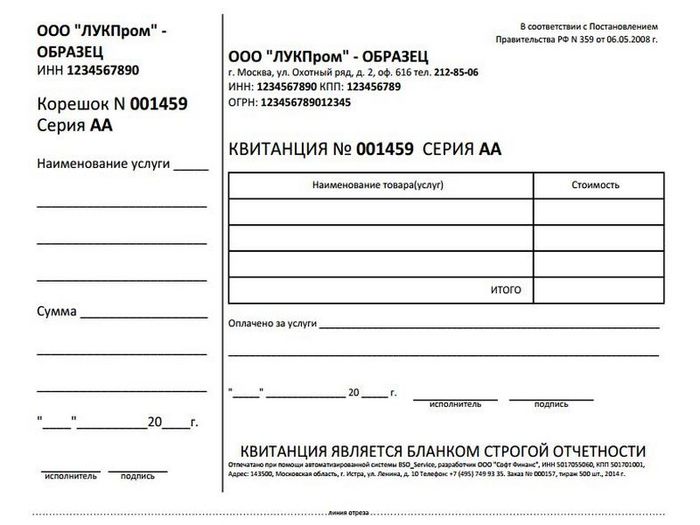

Нет, испорченный. Открыла инструкцию по БСО а там:

УЧЕТ ИСПОРЧЕННЫХ И (ИЛИ) АННУЛИРОВАННЫХ БЛАНКОВ СТРОГОЙ

ОТЧЕТНОСТИ. УНИЧТОЖЕНИЕ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

15. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются организацией (индивидуальным предпринимателем) вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, по форме согласно приложению 6 в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

16. Подготовка к уничтожению испорченных и (или) аннулированных бланков строгой отчетности начинается по истечении срока, указанного в пункте 15 настоящей Инструкции, по письменному разрешению руководителя организации (индивидуального предпринимателя) или лиц, им уполномоченных. Для этой цели приказом назначается комиссия в составе должностных лиц организации (индивидуального предпринимателя), которая обязана проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии проверенные бланки строгой отчетности упаковываются, опечатываются (опломбируются). Затем составляется акт на списание испорченных, аннулированных бланков строгой отчетности по форме согласно приложению 7 с указанием серий и номеров бланков строгой отчетности, подлежащих уничтожению.

17. Списанные бланки строгой отчетности оставляются на хранение в той же организации (у того же индивидуального предпринимателя). В трехдневный срок акт на списание бланков строгой отчетности представляется на утверждение руководителю организации (утверждается индивидуальным предпринимателем). Руководителем организации акт утверждается в течение пяти дней после его получения.

Я хочу обратить внимание модератора на это сообщение, потому что:

А ежемесячное списание БСО проводите документом "АКТ

на списание использованных бланков строгой отчетности

"Приложение 5 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности" или вызываете из документа "Акт на списание материалов", в котором отражаются бсо. списанные с 006 счета?

Что-то я не вижу в 196 Инструкции Акта на инвентаризацию бсо. Он у Вас в произвольной форме? А вот инвентаризационная опись бсо в 180 Инструкции есть.

Я хочу обратить внимание модератора на это сообщение, потому что:

У меня есть к форумчанам несколько вопросов:

Следует делать 2 Акта по грамматному на списание БСО:

1-й Акт документом "АКТ на списание использованных бланков строгой отчетности

"Приложение 5 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности", который списывает материал с 006 счета?

2-й Акт документом "Акт на списание материалов". который списывает БСО с 10 счета?

Как правильно?

И еще, кроме инв описи в 180 инструкции образца акта инвентаризации для ежемесячных и ежеквартальных инвентаризаций я не нашел.

Спасибо.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#20[87675] 11 февраля 2010, 20:49

Нашла случайно http://www.expert.by/reports/.Очень понравилось.Все акты в Excel.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Действующее Положение, утвержденное Правительством РФ (Постановление № 359), обязывает организации (ИП) проводить инвентаризации БСО. Жестких рамок по ведению такой работы Положение не содержит, и сводится лишь к срокам проведения. Поэтому, руководитель организует процесс проведения инвентаризации по своему усмотрению.

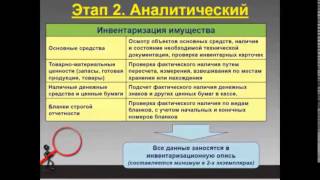

На первом этапе реализации работы по проведению периодических инвентаризаций БСО, руководитель своим распоряжением назначает постоянно действующую комиссию и возлагает на нее ряд обязанностей. Состав комиссии, в рамках осуществления своих полномочий, должен понимать не только цели проведения инвентаризации, но и ответственность, которую они несут при нарушении возложенных обязанностей.

Периодическая инвентаризация бланков строгой отчетности в организациях (у ИП) обеспечивает проверку состояния бланков на конкретную дату, выявление бланков с истекающими и истекшими сроками хранения, испорченных и утраченных бланков. При проведении инвентаризации комиссия ведет детальную сверку БСО с книгой учета (как отдельного бланка, так и всего количественного состава).

Руководитель должен определиться с периодичностью проведения инвентаризаций, и закрепить ее в своем распоряжении или составленном и утвержденном графике. Предоставляется возможность проведения плановых и внеплановых проверок; полных или выборочных. Так же и действующее законодательство РФ предусматривает обязывающие нормы к проведению инвентаризации (например: смена ответственного лица за БСО, обнаружение факта хищения или порчи БСО, др.).

Второй этап сводится к работе самой комиссии. Перед началом ее работы, ответственное за учет БСО лицо передает под расписку бланки. Обязательно и присутствие ответственного лица при проведении всего процесса инвентаризации БСО.

Результат работы комиссии — инвентаризационная опись (Постановление Госкомстата РФ от 18.08.1998 № 88, форма № ИНВ-16), где в случае обнаружения недостающих или лишних бланков, указываются причины, и комиссия дает свое заключение.

Составленный акт подписывают материально-ответственное лицо, все члены комиссии. Акт утверждается руководителем. В большинстве случаев инвентаризационная опись составляется в двух экземплярах: один — передается ответственному за БСО лицу, второй — хранится в учетной документации организации. Три экземпляра описи требуется в случае принятия решения о передаче БСО другому лицу, где 3-й экземпляр описи передается вновь назначенному ответственному за БСО лицу.

Инвентаризационная процедура проводится и при решении вопроса об уничтожении бланков по истечении сроков хранения, а так же в отношении поврежденных и испорченных бланков. По результатам такой инвентаризации составляется акт списания БСО.

Похожие новости на сайте:18 марта 2016 | Рубрика: БСО

Инвентаризация бланков строгой отчетности – законодательная обязанность юридических лиц, использующих эти документы. В ходе проверки выявляется, соответствуют ли условия хранения БСО требованиям, прописанным в нормативно-правовых актах, нет ли просроченных бумаг или документации с истекающим сроком действия. Правила проведения процедуры не регламентируются государственными органами, поэтому руководитель может организовать ее по своему усмотрению Самое главное – соблюдение положенных сроков.

Инвентаризация денежных документов и бланков строгой отчетности проводится инвентаризационной комиссией, состав которой утверждается руководителями компании. Члены этой группы должны понимать цели осуществляемой деятельности и нести ответственность за нарушения, допускаемые в процессе исполнения возложенных на них обязанностей.

Руководство определяется с частой проведения проверок и закрепляет решение в распоряжении или специально составленном графике. Допускаются внеплановые и плановые проверки, полные и частичные ревизии. Инвентаризация БСО обязательна, а образец описей можно найти в конце статьи.

Если БСО хранятся в кассе, и ее работник осуществляет их строгий учет, в ходе инвентаризации количество документов пересчитывается, а результаты указываются в акте проверки кассы, составленном по форме ИНВ-15. Если бланки находятся отдельно от денежных средств, их ревизия осуществляется отдельно по каждому виду документации, месту нахождения, ответственным лицам.

Перед началом ревизии сотрудник, ответственный за хранение БСО, передает документы членам инвентаризационной группы под расписку. Присутствие этого лица в ходе процедуры обязательно. В процессе проверки пересчитывается количество бланков и сравнивается с данными аналитического учета. Выявляется, есть ли БСО с истекшим сроком, утраченные или утерянные.

Результат деятельности комиссии – инвентаризационная опись. Если проверка плановая, она готовится в двух экземплярах, если документация передается от одного сотрудника к другому – в трех. В течение месяца после проверки производится уничтожение БСО с истекшим сроком годности.

Если обнаружена недостача, нужно выявить его причины. Для этого берутся объяснения ответственного лица, определяется степень его вины. Законодательство не предусматривает ответственности за утерю БСО, но руководство компании вправе применить к виновному меры дисциплинарного взыскания. Если недостача не единична, имеют место хищения и злоупотребления, имеет смысл обратиться в следственные органы.

Использование бланков строгой отчетности освобождает организацию от установки ККМ, но означает высокие требования к условиям и срокам хранения документов. Компания обязана вести книгу учета бланков и проводить регулярные (обычно ежемесячные) инвентаризации.

Инвентаризация БСО: образец заполнения (excel)ИНВЕНТАРИЗАЦИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Бланки строгой отчетности представляют собой имущество организации, поэтому в соответствии с законодательством Российской Федерации подлежат инвентаризации. О том, какие процедуры необходимо выполнить при осуществлении инвентаризации бланков строгой отчетности и в соответствии с какими условиями необходимо производить определение их фактического наличия читайте в настоящей статье.

В соответствии со статьей 11 Федерального закона от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) активы и обязательства подлежат инвентаризации.

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Заметим, что в настоящий момент органами государственного регулирования бухгалтерского учета не утверждены федеральные и отраслевые стандарты, в которых должен быть закреплен перечень случаев обязательного проведения инвентаризации. В связи с чем организации должны пользоваться аналогичным перечнем ревизий, содержащимся в действующих нормативных документах бухгалтерского учета. На это же указывает пункт 1 статьи 30 Закона N 402-ФЗ, согласно которому вплоть до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов организации пользуются правилами ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденными уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации до 01.01.2013 г.

Для получения доступа к полному тексту документа Вам нужно зарегистрироваться.

Если Вы уже регистрировались, то нужно Войти в систему, указав Ваши Логин и Пароль.

Если Вы забыли пароль, то его можно восстановить на странице Забыли пароль? .

Статья И.Зерновой. опубликованная в журнале "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", 2010, N 5

В настоящее время в деятельности учреждений здравоохранения применяются различные виды бланков строгой отчетности. Поскольку к учету некоторых из них предъявляются особые требования, в этой статье мы не только рассмотрим порядок отражения бланков строгой отчетности в бюджетном учете, но и озвучим требования к организации учета отдельных из них.

Бюджетный учет бланков строгой отчетности

Инструкцией N 148н <1> предусмотрено, что для учета бланков строгой отчетности используется забалансовый счет 03 "Бланки строгой отчетности".

<1> Инструкция по бюджетному учету, утв. Приказом Минфина России от 30.12.2008 N 148н.

Согласно Отраслевым особенностям бюджетного учета в системе здравоохранения Российской Федерации, утвержденным Минздравсоцразвития России 09.06.2007, на забалансовом счете 03 учитываются находящиеся на хранении и выдаваемые под отчет бланки:

- трудовых книжек и вкладышей к ним;

- справок на сохранение среднего заработка и получение дней отдыха, выдаваемых донорам;

- талонов на питание, выдаваемых донорам;

- аттестатов и дипломов;

- удостоверений и др.

Использование забалансового счета способствует обеспечению контроля за сохранностью бланков строгой отчетности, своевременному оформлению документов на их поступление и выбытие, а также получению полной информации о наличии таких бланков.

Перечень документов, являющихся в учреждении здравоохранения бланками строгой отчетности, порядок их хранения, выдачи, инвентаризации устанавливаются приказом руководителя учреждения здравоохранения.

Кроме того, в учетной политике учреждения, которая утверждается приказом руководителя, следует привести перечень лиц, ответственных за получение, хранение и выдачу бланков. С каждым из них заключается договор о полной индивидуальной материальной ответственности по форме, утвержденной Постановлением Минтруда России от 31.12.2002 N 85 "Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности".

Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются только при поступлении и выбытии учитываемых бланков.

На забалансовом счете 03 бланки строгой отчетности учитываются в условной оценке 1 руб. за один бланк. Аналитический учет по данному счету ведется по каждому виду бланков и местам их хранения в книге по учету бланков строгой отчетности. Вместе с этим ежемесячно формируется журнал по прочим операциям по этому счету, к которому подшиваются первичные документы, подтверждающие движение бланков строгой отчетности.

Пример. В октябре 2009 г. медицинским учреждением от регионального отделения ФСС получено в пределах квартальной потребности 400 бланков листков нетрудоспособности. Данные бланки были выданы лечащим врачам. Вместе с этим врачи сдали ответственному за получение, хранение и выдачу бланков строгой отчетности лицу 250 корешков листков нетрудоспособности.

В декабре на основании акта были списаны 380 корешков бланков листков нетрудоспособности и 10 испорченных бланков, срок хранения которых истек. Учетной политикой медицинского учреждения утверждены следующие аналитические счета:

- 03/1 - для учета принятых и выданных бланков листков нетрудоспособности;

- 03/2 - для учета корешков бланков листков нетрудоспособности;

- 03/3 - для учета испорченных бланков листов нетрудоспособности.

В данном случае движение бланков строгой отчетности будет выглядеть следующим образом:

Как уже было указано выше, к учету отдельных бланков строгой отчетности предъявляются особые требования. Далее предлагаем рассмотреть порядок учета бланков родовых сертификатов и листков нетрудоспособности.

Организация учета бланков строгой отчетности

Основными документами, устанавливающими порядок организации учета бланков родовых сертификатов и листков нетрудоспособности, являются:

- Порядок обеспечения родовыми сертификатами государственных и муниципальных учреждений здравоохранения, их учета и хранения <2>;

- Инструкция о порядке обеспечения бланками листков нетрудоспособности, их учета и хранения <3>.

<2> Утвержден Приказом Минздравсоцразвития России от 28.11.2005 N 701 (далее - Порядок N 701).

<3> Утверждена Приказом ФСС РФ и Минздрава России от 29.01.2004 N 18/29 (далее - Инструкция N 18/29).

Данными документами определены требования к условиям хранения бланков родовых сертификатов и листков нетрудоспособности: они должны храниться в специальных помещениях, сейфах или в специально изготовленных шкафах, обитых оцинкованным железом, с надежными внутренними или навесными замками, опечатанных печатью, а также требования к учету указанных бланков.

Согласно п. 14 Инструкции N 18/29 и п. 13 Порядка N 701 учреждения здравоохранения обязаны ежеквартально, в срок до 5-го числа месяца, следующего за отчетным кварталом, представлять в региональные отделения ФСС отчеты-заявки на получение бланков листков нетрудоспособности и родовых сертификатов (далее - отчеты-заявки) на соответствующий квартал. Их формы приведены в Приложении 7 к Инструкции N 18/29 и в Приложении 7 к Порядку N 701. Причем отчеты-заявки представляются независимо от того, имеется ли у учреждения здравоохранения потребность в новых бланках. Дело в том, что с помощью отчетов-заявок учреждение не только заказывает бланки строгой отчетности, но и отчитывается об использовании ранее полученных бланков. Напомним, отчеты-заявки оформляются за отчетный период (квартал) и количество бланков строгой отчетности расшифровывается в них в разрезе следующих показателей: остаток на начало отчетного квартала, заказано на отчетный квартал, получено в отчетном квартале, израсходовано в отчетном квартале, остаток на конец отчетного квартала и заказано на следующий квартал.

К сведению. Ежеквартальные отчеты-заявки и годовые заявки подписываются руководителем и главным бухгалтером учреждения здравоохранения и заверяются печатью (п. 13 Порядка N 701, п. 14 Инструкции N 18/29).

Помимо ежеквартальных отчетов-заявок, медицинские учреждения ежегодно, до 1 февраля текущего года, представляют заявку на необходимое им количество бланков родовых сертификатов и листков нетрудоспособности (далее - заявка) на следующий календарный год с поквартальной разбивкой (Приложение 8 к Порядку N 701 и Приложение 8 к Инструкции N 18/29).

Поступление бланков строгой отчетности. Сведения о поступивших бланках родовых сертификатов и листков нетрудоспособности отражаются в специальных книгах, а именно:

а) в книге учета прихода родовых сертификатов женской консультацией (Приложение 2 к Порядку N 701);

б) в книге получения бланков листков нетрудоспособности медицинской организации (Приложение 2 к Инструкции N 18/29).

В этих книгах указываются следующие сведения:

- номер и дата отчета-заявки;

- дата получения бланков;

- реквизиты бланков (серия и номер);

- остаток бланков от предыдущей партии;

- количество полученных бланков;

- общее количество бланков.

Кроме перечисленных сведений, в книге получения бланков листков нетрудоспособности медицинской организации указываются также данные о получателе (Ф.И.О. номер и дата доверенности, наименование и ОГРН <4> организации).

<4> Основной государственный регистрационный номер, который переносится из документа, подтверждающего государственную регистрацию.

Распределение бланков строгой отчетности. Сведения о распределенных бланках родовых сертификатов и листков нетрудоспособности отражаются:

а) в книге учета распределения родовых сертификатов женской консультацией (Приложение 3 к Порядку N 701);

б) в книге распределения бланков листков нетрудоспособности медицинской организации (Приложение 3 к Инструкции N 18/29).

В эти книги вносят следующие сведения:

- количество бланков (в наличии и выданных);

- реквизиты бланков (серию и номер);

- сведения о получателе (Ф.И.О. получателя либо лица, сдающего корешки бланков, и его должность) (структурные подразделения медицинского учреждения указывают также номер и дату заявки);

- реквизиты корешков бланков (серию и номер);

- количество возвращенных корешков;

- данные о лице, ответственном за хранение бланков родовых сертификатов и листков нетрудоспособности и их корешков (Ф.И.О. и занимаемую должность).

Кроме того, в названных книгах ставится подпись лица, получающего или возвращающего корешки бланков, а также подпись ответственного за хранение бланков и их корешков лица.

Следует отметить, что листы в приведенных выше книгах должны быть пронумерованы, прошнурованы, последний лист должен иметь следующие записи: наименование организации, количество страниц, печать организации и подпись руководителя. Записи в книгах производятся в хронологическом порядке лицом, ответственным за получение, выдачу и хранение бланков (далее - ответственное лицо) (п. 8 Порядка N 701, п. 9 Инструкции N 18/29).

К сведению. В учреждениях здравоохранения осуществляется сверка данных книги получения бланков листков нетрудоспособности и книги распределения бланков листков нетрудоспособности не реже одного раза в квартал (п. 8.2 Инструкции N 18/29).

Учет испорченных бланков строгой отчетности

Родовые сертификаты, листки нетрудоспособности могут быть заполнены с ошибками либо утеряны или похищены. Поэтому в учреждениях здравоохранения следует вести:

- книгу учета испорченных, утерянных, похищенных родовых сертификатов (Приложение 5 к Порядку N 701);

- книгу учета испорченных, утерянных, похищенных бланков листков нетрудоспособности (Приложение 5 к Инструкции N 18/29).

Информацию об испорченных, утерянных и похищенных родовых сертификатах и листках нетрудоспособности учреждения здравоохранения передают в конце года в исполнительные органы ФСС.

Для справки. Испорченные бланки строгой отчетности должны храниться в учреждениях здравоохранения в отдельной папке с их описью, в которой указываются фамилия, имя, отчество лечащего врача, выдавшего бланк, дата сдачи, номера и серии испорченных бланков (п. 12 Порядка N 701, п. 13 Инструкции N 18/29).

Сроки хранения бланков строгой отчетности

Как долго должны храниться в учреждениях здравоохранения испорченные бланки строгой отчетности, а также оформленные корешки бланков?

Согласно п. 11 Порядка N 701 и п. 13 Инструкции N 18/29 испорченные бланки родовых сертификатов и листов нетрудоспособности, а также оформленные корешки бланков хранятся в учреждении в течение трех лет.

По истечении указанного срока комиссия, созданная по приказу руководителя учреждения, производит уничтожение:

- испорченных родовых сертификатов - по акту об уничтожении испорченных родовых сертификатов (Приложение 6 к Порядку N 701);

- оформленных корешков родовых сертификатов - по акту об уничтожении корешков родовых сертификатов, срок хранения которых истек (Приложение 4 к Порядку N 701);

- оформленных корешков бланков листков нетрудоспособности - по акту об уничтожении корешков бланков листков нетрудоспособности, срок хранения которых истек (Приложение 4 к Инструкции N 18/29);

- испорченных бланков листков нетрудоспособности - по акту об уничтожении испорченных бланков листков нетрудоспособности (Приложение 6 к Инструкции N 18/29).

Контроль за организацией учета, хранения и правильностью выдачи бланков строгой отчетности

Поскольку к учету бланков родовых сертификатов и листков нетрудоспособности предъявляются особые требования, осуществляется контроль за их соблюдением.

Родовые сертификаты. С целью осуществления контроля за организацией учета, хранения, правильностью выдачи и обоснованностью предъявления к оплате талонов родовых сертификатов ФСС разработал Рекомендации по проведению проверок <5>. В свете этих Рекомендаций проверка отделениями ФСС и их филиалами учреждений здравоохранения, оказывающих медицинскую помощь женщинам в период беременности, в период родов на основании родового сертификата (далее - проверка), производится в целях совершенствования деятельности и представляет собой комплекс мероприятий по изучению, анализу и оценке деятельности учреждений здравоохранения по организации хранения и учета родовых сертификатов, оценку состояния работы по правильности выдачи учреждениями здравоохранения родовых сертификатов.

<5> Рекомендации по проведению проверок государственными учреждениями - региональными отделениями Фонда социального страхования Российской Федерации (их филиалами) государственных и муниципальных учреждений здравоохранения (а при их отсутствии - медицинских организаций, в которых в установленном законодательством Российской Федерации порядке размещен государственный и (или) муниципальный заказ) с целью осуществления контроля за организацией учета, хранения, правильностью выдачи и обоснованностью предъявления к оплате талонов родовых сертификатов, направлены Письмом ФСС РФ от 06.02.2009 N 02-10/04-956.

Проверка осуществляется на основании решения руководителя территориального отделения (филиала отделения) ФСС, принимаемого в соответствии с ежеквартальным планом проведения проверок, в котором указывается проверяемое учреждение здравоохранения, состав членов проверяющей комиссии, ее полномочия, а также период проведения проверки.

Для справки. Проверка организации хранения и учета родовых сертификатов, оценка состояния работы по правильности выдачи учреждениями здравоохранения родовых сертификатов должны производиться не реже одного раза в год (п. 7 Рекомендаций по проведению проверок).

Срок проверки исчисляется в календарных днях и не может превышать пять дней. При проведении проверок учреждений здравоохранения, имеющих филиалы, период проверки увеличивается на срок не более трех дней на проведение проверки каждого филиала.

В случае выявления в ходе проверки нарушений, допущенных учреждением здравоохранения при хранении, учете и выдаче родовых сертификатов, отражаемых в справке о проведенной проверке, сроки исправления нарушений указываются в решении, вынесенном по результатам рассмотрения материалов проверки.

По необоснованно выданным родовым сертификатам израсходованные учреждением нецелевым образом средства засчитываются в счет последующих платежей ФСС либо подлежат возврату.

Листки нетрудоспособности. Контроль за организацией экспертизы временной нетрудоспособности, рациональным расходованием средств государственного социального страхования на выплату пособий по временной нетрудоспособности, беременности и родам в лечебно-профилактических учреждениях осуществляется в соответствии с Инструкцией N 291/167 <6>. Контроль может быть ведомственным и вневедомственным (межведомственным). Согласно п. 3 данной Инструкции функции контроля за состоянием экспертизы временной нетрудоспособности исполняют:

- должностные лица территориальных органов управления здравоохранением и учреждений здравоохранения - при ведомственном контроле ;

- специалисты исполнительных органов ФСС совместно с территориальными органами управления здравоохранением и учреждениями здравоохранения - при вневедомственном (межведомственном) контроле.

<6> Инструкция о порядке осуществления контроля за организацией экспертизы временной нетрудоспособности, утв. Приказом Минздрава России и ФСС РФ от 06.10.1998 N 291/167.

В последнем случае к проведению экспертизы могут привлекаться (при необходимости) представители лицензионно-аккредитационных комиссий, страховых медицинских организаций, территориальных ФОМС, профессиональных медицинских ассоциаций, учреждений высшего профессионального образования, научно-исследовательских институтов, других учреждений здравоохранения и независимые эксперты в пределах их компетенции.

На правах рекламы:

В США многие вещи стоят в несколько раз дешевле, чем в России. Но большинство людей даже не задумывается о возможности покупок за рубежом. Кажется, что это сложно. Но, благодаря сервису eBayWorld. совершать покупки за рубежом очень просто !

Что предлагает eBayWorld?

Если организация разработала свои формы БСО, то необходимо внести соответствующую запись в учетную политику. В учетной политике целесообразно прописать порядок учета бланков строгой отчетности. Учет бланков можно вести двумя способами: 1) по фактической себестоимости изготовления, то есть в оценке, отраженной в накладной (акте приемки-передачи) типографии; 2) по учетным ценам (например, 1 руб. за бланк). Конкретный порядок, по которому вы будете определять условную оценку, закрепите в учетной политике для целей бухучета. В ней так же укажите что, поступления и движения данных бланков отражается в книге учета бланков строгой отчетности. Ее форму нужно утвердить в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации» ). Кроме того, в учетной политике следует привести перечень лиц, ответственных за получение, хранение и выдачу бланков. Так же необходимо предусмотреть выдачу бланков материально ответственным лицам по накладным и списание использованных (испорченных) бланков с материально ответственных лиц по акту. Таким образом, учетная политика в части учета БСО может содержать: 1. порядок изготовления БСО; 2. порядок учета БСО; 3. порядок хранения БСО; 4. порядок инвентаризации БСО; 5.порядок уничтожения БСО.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация. Как учитывать бланки строгой отчетности .

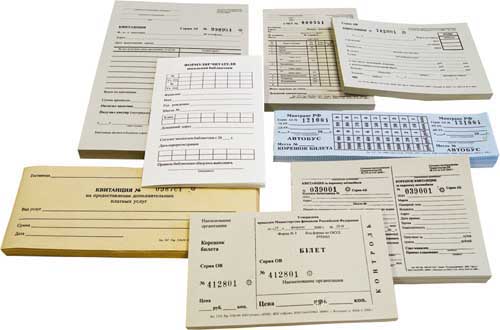

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.*

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

БСС «Система Главбух» 2015

государственный советник налоговой службы РФ I ранга

2. Статья:Как учитывать бланки строгой отчетности

Для обобщения информации о наличии и движении бланков предусмотрен забалансовый счет 006 «Бланки строгой отчетности». Такие документы следует учитывать в условной оценке, например 1 руб. за бланк. Конкретный порядок, по которому вы будете определять условную оценку, закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008 «Учетная политика организации» ).* Аналитический учет по счету 006 ведите по каждому виду бланков (квитанционные книжки, различные абонементы, талоны, билеты и т. п.) и по местам их хранения. Приобретение бланков отразите по дебету счета 006, использование — по кредиту этого счета.

Нужно ли вести регистр для учета поступления расходования бланков строгой отчетности?

Да, вы должны вести Книгу учета бланков строгой отчетности. Форму разработайте самостоятельно. Книгу нужно пронумеровать, прошить и подписать у руководителя предприятия и главного бухгалтера (предпринимателя). Заверять этот документ в налоговой не нужно. Книгу потребуется предъявить только по требованию инспекторов, если они придут с проверкой.

Вести учет поступления и расходования бланков строгой отчетности нужно по их наименованию, серии и номерам (п. 13 Положения № 359 ).

Что делать с отрывными частями (корешками) и испорченными бланками строгой отчетности?

Все копии использованных документов (корешки, отрывные части) и испорченные бланки упакуйте в опечатываемые мешки и храните их не менее пяти лет со дня использования. По истечении пяти лет составьте акт о списании БСО и порвите документы в присутствии комиссии, назначенной приказом руководителя (п. 19 Положения № 359 ).

БСС «Система Главбух» 2015

Наличные расчеты при УСН

3.Статья. Ведем учет бланков строгой отчетности

Учет бланков, полученных из типографии

Бланки строгой отчетности, изготовленные в типографии, принимаются к бухучету по дебету счета 10 «Материалы», к которому целесообразно открыть отдельный субсчет-«Бланки строгой отчетности».

Учет бланков можно вести двумя способами (в зависимости от того, какой из них закреплен в учетной политике турфирмы):

1) по фактической себестоимости изготовления, то есть в оценке, отраженной в накладной (акте приемки-передачи) типографии;

2) по учетным ценам (например, 1 руб. за бланк).

Одновременно информация о поступивших бланках фиксируется за балансом-на счете 006 «Бланки строгой отчетности», к которому также можно открыть необходимые субсчета, например 006-1 «Бланки строгой отчетности на складе», 006-2 «Бланки строгой отчетности в подотчете».*

По счету 006 должен быть организован аналитический учет по каждому виду БСО и местам их хранения. С этой целью используется книга учета бланков строгой отчетности, в которой документы учитываются по наименованиям, сериям и номерам, а также по местам хранения с указанием даты получения (выдачи), их количества и стоимости, а также по материально ответственным и подотчетным лицам. Это следует из пункта 13 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. Причем листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом). Такие разъяснения привел Минфин России в письме от 3 марта 2010 г. № 03-01-15/1-23 .

На основании данных по приходу и расходу выводится остаток бланков на конец отчетного периода.

Выдача бланков под отчет

Бланки строгой отчетности выдают материально ответственным лицам (кассирам, менеджерам и т. п.) под отчет. При этом на каждый вид наименования БСО составляют в двух экземплярах заборно-контрольный лист. Один экземпляр этого листа выдают под расписку материально ответственному лицу, а второй-хранят в бухгалтерии.

Заборно-контрольные листы должны иметь печать организации, помещаемую в левом верхнем углу. В правом верхнем углу ставится дата выдачи листа, подпись главного бухгалтера и печать организации.

Выданные в подотчет бланки строгой отчетности списываются с забалансового счета 006 (субсчет «Бланки строгой отчетности на складе»). Одновременно делается запись по дебету счета 006 (субсчет «Бланки строгой отчетности в подотчете»).

Журнал «Учет в туристической деятельности» № 11, Ноябрь 2010

4.Статья. Бухгалтерский учет бланков строгой отчетности

Как отразить движение бланков строгой отчетности «Туристская путевка» в бухгалтерском учете?

Движение бланков отражают в книге учета бланков строгой отчетности (п. 13 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ). Ее форму нужно утвердить в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации» ).*

Учет бланков организуют исходя из требования рациональности (п. 6 ПБУ 1/2008 «Учетная политика организации» ). Списание бланков с забалансового счета 006 «Бланки строгой отчетности» целесообразно производить помесячно.

Журнал «Учет в туристической деятельности» № 9, Сентябрь 2010

Ирина Пояркова, эксперт Системы Главбух.

Ответ утвержден Натальей Колосовой,

руководителем направления VIP-поддержки.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

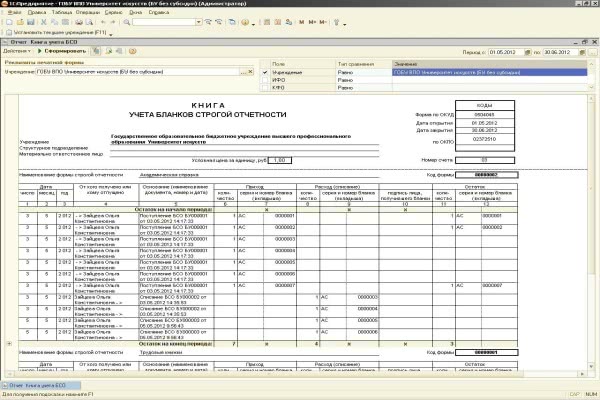

Давненько я что-то не писал в раздел программирования. В этот раз хочу с Вами поделиться разработкой приложения, предназначенного для автоматизации учета бланков строгой отчетности (БСО) на каком-либо предприятии. Вообще, в принципе, данная программа разрабатывалась для моего курсового проекта, а также для работы с БСО в моей организации.

Давненько я что-то не писал в раздел программирования. В этот раз хочу с Вами поделиться разработкой приложения, предназначенного для автоматизации учета бланков строгой отчетности (БСО) на каком-либо предприятии. Вообще, в принципе, данная программа разрабатывалась для моего курсового проекта, а также для работы с БСО в моей организации.

Приложении полностью написано на MS Access и стабильно работает в Microsoft Access 2007, в других версиях оно просто не проверялось. Также в приложении хорошо прокомментирован код, так что с легкостью Вы сможете переделать под себя программу или на похожую тему.

Давайте немного пройдемся по предметной области данного приложения.

Предметная область учета бланков строгой отчетности

Для хранения и обработки информации о бланках строгой отчетности на предприятиях часто используется ручной метод. В связи с этим сокращается производительность труда. Для реализации бланков строгой отчетности потребителю необходимо выписывать счет-фактуру, по которой клиент оплачивает продукцию в банке. В настоящее время сотрудники для реализации бланков строгой отчетности выписывают счет-фактуру в ручном режиме. Приложение, которое автоматизирует учет и реализацию бланков строгой отчетности формирует необходимые отчеты в автоматическом режиме, что позволяет сократить время на обработку информации и тем самым увеличить производительность труда.

Автоматизируемый процесс в данной предметной области просто необходим, так как кроме повышения производительности труда, будут увеличены экономические показатели предприятия. Это будет достигаться за счет того, что с помощью приложения можно будет обслуживать гораздо больше клиентов.

Также и с учетом бланков строгой отчетности на складе. Ручной учет занимает очень длительное время, кроме того при ручном учете бланков строгой отчетности могут быть ошибки, что влияет на эффективность труда, а при автоматизации процесса можно свести к минимуму использование человеческих затрат и появление ошибок при обработке данных. Автоматизация в данной области будет вести автоматический учет на складе бланков строгой отчетности как при поступлении на склад, так и при реализации бланков со склада. Это значительно сократить время на обработку информации и позволит быстро формировать необходимые отчеты.

Поэтому, исследуя данную предметную область можно сказать, что для сокращения времени формирования и обработки информации, повышение эффективности и производительности труда лучше всего автоматизировать предметную область. Повышение производительности и эффективности труда также будет достигаться за счет того, что приложение имеет интуитивно понятный интерфейс и просто в использовании даже для неопытного пользователя компьютера.

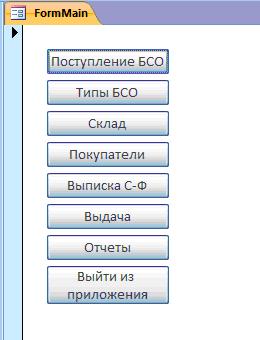

Главное окно программы выглядит следующим образом:

Из него Вы сможете производить следующие операции:

Программа разработана довольно легко – при помощи запросов и немного программного кода, который хорошо прокомментирован.

Так что с радостью пользуйтесь, имеется также документация к данной программе. Если что-то Вам не понятно, то сообщайте об этом в комментариях.

Поделиться в соц. сетях: