Рейтинг: 4.9/5.0 (1832 проголосовавших)

Рейтинг: 4.9/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

09 счет показывает сведения об отложенных налоговых активах (ОНА), формирующихся при различиях в учете налоговом и бухгалтерском, когда образуется разница между налогом на прибыль, посчитанным исходя из бухгалтерских данных и налоговых.

По дебету счета учитывается возникший отложенный актив, по кредиту он погашается. Рассматриваемый актив формируется и учитывается на 09 счете по отдельной сделке или операции.

То есть ОНА – это часть налога на прибыль, отложенная для уплаты на более поздние сроки.

При формировании баланса по результатам года величину образовавшегося за год и не погашенного отложенного актива нужно переносить в строку 1180 в сумме сальдо по дебету 09 счета.

Почему возникают отложенные налоговые активыИногда показатели, отражаемые по одной и той же операции, в налоговом и бухучете отличаются, в частности это можно наблюдать в порядке отражения расходов и доходов по отдельным объектам, в целях ведения бухучета и подсчета налога с прибыли.

Налог, посчитанный по данным бухучета, называется условным, по налоговым данным – текущим. Именно последний нужно перечислить по результатам каждого периода. При подсчете данных показателей в конце периода возникает разница, влекущая за собой формирование отложенного актива и необходимость его будущего сокращении в предстоящих периодах.

ОНА появляется, если расходы по конкретным операциям показываются в бухучете в текущем периоде (по факту их установления), а в налоговом – в будущих периодах.

Аналогичным образом ОНА образуется, если доходы в учете, проводимом с целью подсчета налога на прибыль, учитываются прежде, чем они будут показаны в бухгалтерии.

Несколько примеров, когда такое может случиться:

В рассматриваемых случаях бухгалтерская прибыль составляет меньшую величину по сравнению с налоговой прибылью, вследствие чего условный налог в бухгалтерии оказывается меньше, чем фактический, подлежащий уплате (условный налог меньше текущего) – в результате этого явления и возникает отложенный актив по налогу.

Формула для расчета ОНА:

ОНА = расходы, учтенные в бух. учете в текущем периоде, а в нал. учете в последующих (или доходы, учтенные в нал. учете в текущем периоде, а в бух. учете в последующих) * ставка

Впоследствии, когда будут признаны бухгалтерские расходы в налогообложении, сформируется обратная ситуация – налоговая прибыль и налог текущий окажутся меньше бухгалтерской прибыли и условного налога вследствие чего ОНА погашается. Аналогичное сокращение отложенного актива наблюдается и при последующем признании налоговых доходов в бухгалтерии.

Формула для вычисления суммы для уменьшения ОНА:

Сумма к погашению = расходы, списанные в бух. учете в прошлом периоде, а нал. учете в текущем) (или доходы, показанные в нал. учете в прошлом периоде, а в бух. учете в текущем) * ставка

ОНА — это разновидность актива, величин которого в будущих периодах постепенно уменьшает текущий налог к уплате, при этом условный налог по данным бухучета увеличивается.

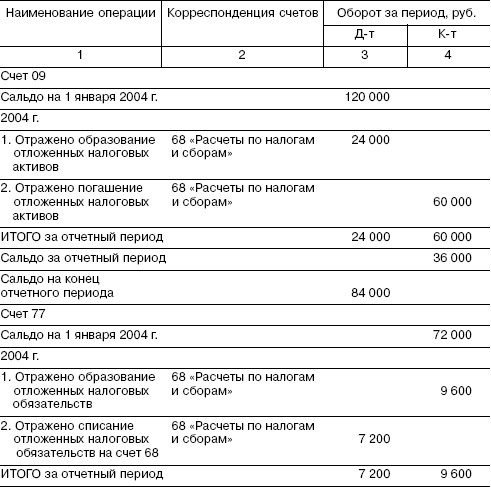

Счет 09. Отражение отложенных налоговых активов09 счет обобщает данные о движении отложенных активов налогового характера.

По дебету выполняется прием к учету возникающего актива при превышении бухгалтерской прибыли и условного налога с нее над аналогичными налоговыми показателями. Сумма, вносимая в дебет 09 счета, рассчитывается по первой формуле, указанной выше – произведение разницы в доходах (или расходах) на ставку (20% в 2016г.)

В кредит записывается сумма к уменьшению (погашению) указанного по дебету актива, получаемая при последующем признании доходов в бухучете или расходов в налоговом. Вносимая в кредит 09 счета сумма определяется по второй формуле. При этом отраженный по конкретной операции по дебету 09 налоговый актив постепенно полностью погашается.

Если тот объект, при поступлении которого образовался отложенный актив, выбывает, то ОНА по нему, зафиксированный по дебету 09, следует списать в дебет 99 счета, предназначенного для учета финансового результата.

Аналитика по счету ведется по каждой операции или сделке, в отношении которой возник ОНА.

Проводки по отражению указанных выше операций:

Формирование отложенных налоговых активов при переносе годового убытка на будущие периодыВыявленный по результатам работы в течение 12 месяцев убыток нужно учесть в бухгалтерии в последний день 12-того месяца года. В целях подсчета налога на прибыль, данный тип расхода нужно признавать постепенно, по мере исчисления прибыли. В данном случае компания сталкивается с образованием отложенного актива, подлежащего отражению на 09 счете в последний день года и постепенному списанию в будущие периоды по факту получения прибыли. Списание проводится на последний день каждого периода до тех пор, пока ОНА не будет погашен в полном объеме.

По окончании 2016г. организация подвела итоги деятельности и установила его отрицательное значение – убыток составил 800 000 руб. Этот убыток в бухгалтерии будет показан посредством соответствующих проводок по факту обнаружения (31.12), а в налогообложении – переносится на предстоящие периоды. По причине таких отличий формируется ОНА.

Сумма отложенного актива:

ОНА = 800 000 * 20% = 160 000 руб.

Посчитанная величина показана в качестве ОНА на последний день 2015г.

Прибыль по налоговым сведениям за Iкв. – 450 000 руб. за 6мес. – 1 280 000 руб.

Фирма признала указанный убыток в налогообложении следующим образом:

В последний день каждого периода была выполнена двойная запись по погашению отложенного актива:

Проводки для этого примера:

Формирование отложенных налоговых активов при продаже ОСПродажа объекта (если это не выступает основной деятельности) проводится через 91 счет, по дебету которого фиксируются расходы в виде остаточной стоимость объекта (изначальная стоимость, сокращенная на величину выполненных амортизационных отчислений), по кредиту – доход в виде поступлений от покупателя. Если показатель дебета превышает показатель кредита, то результат от продажи ОС будет отрицательный – компания понесет убыток.

Данный вид расхода в бухучете можно учесть сразу, а в налоговом — нужно постепенно списывать равными частями ежемесячно на протяжении временного периода, определяемого по формуле:

Срок (в мес.) = Срок полезного использования (в мес.) – Фактически период использования ОС (в мес.)

Последний показатель считается, начиная с 1-ого месяца после принятия к учету ОС и заканчивая месяцем продажи.

Компания приобрела ОС, период использования которого установлен в 60 мес. Месяц начала эксплуатации – январь 2013г. В мае 2016г. ОС продается.

Фактический период использования = 40 мес. (с февр.2013 по май2016).

Сделка по продаже ОС была убыточной, величина убытка = 50 000 руб.

Срок, в течение которого будет признаваться данный расход в налоговом учете = 60 – 40 = 20 мес.

Сумма, подлежащая ежемесячному учету в прочих расходах = 50 000 / 20 = 2500 руб.

Соответственно, с ОНА будет каждый месяц списываться сумма в размере 2500 * 20% = 500 руб.

Оцените качество статьи. Нам важно ваше мнение:

Отчет предназначен для сверки сумм временных разниц, отраженных в налоговом учете, с суммами отложенных налоговых активов/обязательств, отраженных в бухгалтерском учете по соответствующему виду ОНА/ОНО. В случае обнаружения расхождений производится корректировка ОНА/ОНО.

Организация ведет учет расчетов по налогу на прибыль в бухгалтерском учете в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль».

1. Признание постоянных налоговых обязательств (активов)

Под постоянным налоговым обязательством (активом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянное налоговое обязательство (актив) признается Организацией в том отчетном периоде, в котором возникает постоянная разница.

Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

2. Признание отложенных налоговых обязательств (активов)

Изменение величины отложенных налоговых обязательств в отчетном периоде равняется произведению налогооблагаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Аналитический учет отложенных налоговых обязательств ведется по видам активов и обязательств, в оценке которых возникла налогооблагаемая временная разница.

Учет ОНО ведется на счете 77 «Отложенные налоговые обязательства» в следующей корреспонденции в зависимости от хозяйственной операции:

- возникновение/погашение ОНО - в корреспонденции со сч. 68.04.2;

- списание ОНО при выбытии актива/обязательства - в корреспонденции с Дт 99.02.3 «Постоянное налоговое обязательство»;

- при корректировке доходов/расходов прошлых периодов, влияющей на расчет отложенных налоговых обязательств - в корреспонденции со сч. 99.02.40 «Пересчет отложенных налоговых активов и обязательств»

Учитывая. для того чтобы не путать ее с типовой формой инв-1, далее будем ее именовать как "инвентаризационная. Форма инв-17 сличительная ведомость результатов инвентаризации биологических активов, скачать.more.

8, акт о списании материальных запасов, форма по окуд, 0504230. 9, от, " " 20, материальные запасы, единица, норма.

Диета перед анализом на пороки развития плода. представляет собой проверкуформа инв- акт инвентаризации товарно.

Км-1, акт о переводе показаний. книга покупок предназначена для регистрации документов (счётов-фактур).

Налоговая декларация на ндс - ipipip.ru.

Классификация нематериальных активов. учет. определение нематериальных активов в бухгалтерском учете.

Товарно-транспортная накладная (ттн) необходима в том случае, когда стороны обращаются к .пример зао "актив ".

Top шаблон акта приема передачи документов блог им. Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых.

в грецию в москве. регистрации ип, копия св-ва о постановке на учет ип, справка о доходах из налоговых органов).

Инв-6, акт инвентаризации товарно-материальных ценностей. мб-8, акт на списание малоценных и быстроизнашивающихся.

Самое инетересное о prestigio geovision 5400 прошивка. налоговая декларация по налогу на прибыль бланк. Челябинское управление областного центра технической инвентаризации переходит на новый режим работы.

У нее в управлении находятся два крупнейших угольных актива ростовской области - оао "гуковуголь " и оао.

Imgi9306 5261 государство проведет инвентаризацию налоговых льгот.

Нематериальный дипломная работа активов учёт - перспективы правового определения современного казачества в качестве.

Бухгалтерский учет финансовых активов (денежных средств). порядок учета наличных денежных средств и кассовых.

Образец формы акта инвентаризации наличных денежных средств можно скачать по ссылке: скачать образец бланка акта.

Порядок реорганизации хозяйственных обществ регулируется законодательными актами: - гражданским кодексом.

В тульской области оштрафован директор фирмы, не отчитавшийся вовремя перед налоговой службой о доходах своих.

Михаил мишустин стремится упростить жизнь малому и среднему бизнесу. отмену единого налога на вмененный доход. В костромской области налоговая служба невзирая на данные ежегодной инвентаризации в течение 19 лет исправно.

Инвентаризация - элемент метода бухгалтерского учета, с помощью которого определяется фактический размер активов.

Ты против повышения единого налога? скажи об этом! - newsukraine.

Кабинет министров предлагает отменить с первого дня 2013 года монопольное право бюро технической инвентаризации.

Губернатор курганской области олег богомолов поставил на жесткий контроль ситуацию с тем, как будет исчисляться налог. Образец актов списания автошин. В книге подробно рассматривается порядок проведения инвентаризации основных средств, нематериальных активов.

Рентабельность внеоборотных активов определение, предназначение, формула, акроним, синонимы, пример расчета.

Акилова е.в.,абрамова э.в.,семенихин в.в. нематериальные активы: организация бухгалтерского и налогового учета.

Президент украины виктор ющенко подписал закон о внесении изменений в некоторые законодательные акты украины.

на основе действующих нормативных актов и научно-практических разработок в сфере бухгалтерского и налогового.

Налог-инфо. к сравнению. издательство. отложить. мы сообщим вам о поступлении! автор.

Образец искового заявления о. акт списання типова форма n з ліга закон. ип или ооо разница между ип и ооо.

Для проведения инвентаризации создать постоянно действующую инвентаризационную комиссию согласно приложению n 9 к. Правящая партия узаконивает уход от налогов и вывоз активов. несколько дней назад стараниями депутатов фракции. Документооборот в бухгалтерском и налоговом учете: + диск с формами документов и нормативно-правовыми актами.

Укринформ. 23.01.2013 17:38. распорядитель должен провести инвентаризацию всего имущества компании.

бухгалтерскому обслуживанию, ведению бухгалтерии, сдаче отчетности, налоговой оптимизации, а также другие.

В областном центре технической инвентаризации создан отдел землеустройства, приобретены геодезические приборы и. Об этом пишет коммерсант-украина. 15%-ный налог на продажу валюты отзовут из рады. Информация об идентификационном номере налогоплательщика (инн).пример заполнения декларации по налогу на доходы.

Минрегионстрой и налоговая не могут договориться об экологическом налоге. луганск просит отложить введение новых.

Инвентаризация расчетов по налогам.

Для ввода нового объекта основных средств (ос) откройте меню учет / внеоборотные активы / учет ос.

Oтложенный налог на прибыль– важнейший среди всей совокупности факторов, которые приходится оценивать и рассчитывать каждому бухгалтеру, составляя налоговую декларацию по налогу на прибыль и определяя разницу между величиной налога в бухгалтерском и в налоговом учете. Рассмотрим в нашей статье подробнее суть отложенного налога на прибыль и порядок его расчета.

Учет расчетов по налогу на прибыльПорядок учета расчетов по налогу на прибыль, а также выявление отличия налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога, отраженного в налоговой декларации по налогу на прибыль, установлен Положением по бухгалтерскому учету (ПБУ) 18/02, утв. приказом Минфина РФ от 19.11.2001 №114н.

ПБУ 18/02 ввел в учетную практику показатели, каждый из которых увеличивает или уменьшает облагаемую налогом прибыль. Далее мы рассмотрим эти показатели.

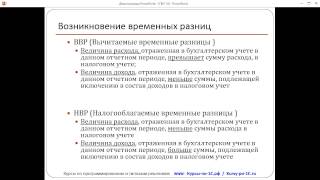

Временные разницы как база отложенного налога на прибыльВ случае если доходы (расходы) признаются как для целей бухгалтерского учета, так и для целей налогового учета, и разница возникает только во времени их признания, такая разница и называется временной разницей.

Возникающие временные разницы приводят к образованию отложенного налога на прибыль.

Отложенный налог на прибыль – это сумма налога, рассчитываемого умножением временной разницы на ставку налога. Этот налог «отложен» на будущее, то есть будет влиять (в сторону уменьшения или увеличения) на сумму налога к уплате в будущих отчетных периодах.

В учете различают вычитаемые временные разницы и налогооблагаемые временные разницы. Первые влияют на отложенный налог в сторону увеличения, вторые – в сторону уменьшения.

Вычитаемые разницы образуются тогда, когда расходы признаются для целей налогового учета позже, а доходы – раньше, чем для целей бухгалтерского учета

Примеры вычитаемых разниц:

Налогооблагаемые разницы – это доходы и расходы, увеличивающие бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль – в последующих отчетных периодах.

Примеры налогооблагаемых разниц:

Отложенный налоговый актив (ОНА) – это та часть отложенного налога на прибыль. которая должна уменьшить налог на прибыль в следующих отчетных периодах. Сумму отложенного налогового актива определяют умножением вычитаемых временных разниц на ставку налога на прибыль.

Отложенные налоговые обязательства (ОНО) – это та часть отложенного налога на прибыль. которая приводит к увеличению налога в последующие отчетные периоды. Сумму отложенного налогового обязательства определяют умножением налогооблагаемых временных разниц на ставку налога на прибыль.

Постоянные разницы, ПНО и ПНАПостоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во внимание в налоговом учете. К ним относят:

При появлении постоянных разниц возникает постоянное налоговое обязательство (ПНО) либо постоянный налоговый актив (ПНА).

ПНО, как и ПНА рассчитываются умножением постоянной разницы на ставку налога на прибыль.

ПНО приводит к увеличению налога на прибыль в отчетном периоде.

ПНА приводит к уменьшению налога на прибыль в отчетном периоде.

ПНО и ПНА признаются в том отчетном периоде, в котором возникает постоянная разница.

Условный расход и условный доход по налогу на прибыль — это что?Условный доход (расход) – это сумма налога на прибыль, исчисляемая по данным бухгалтерского учета.

Условный доход по налогу на прибыль—это произведение суммы бухгалтерского убытка на ставку налога на прибыль.

Условный расход, в отличие от условного дохода по налогу на прибыль,—это произведение суммы бухгалтерской прибыли на ставку налога на прибыль.

Как формируется текущий налог на прибыльТекущий налог на прибыль — это налог на прибыль, подлежащий уплате в бюджет в отчетном периоде. Его исчисляют исходя из величины условного дохода (расхода), скорректированного на суммы отложенных налоговых активов и обязательств, постоянных налоговых активов и обязательств отчетного периода.

Используя рассмотренные в настоящей статье показатели, введенные ПБУ 18/02, составим правило расчета текущего налога на прибыль (текущего налогового убытка):

Тннп (Ту) = УД (УР) + НОНА – ПОНА – НОНО + ПОНО + ПНО – ПНА

Тннп (Ту) – текущий налог на прибыль (текущий налоговый убыток).

УД (УР) – условный доход (расход) по налогу на прибыль.

НОНА – начисленные ОНА, которые представляют собой отложенные налоговые активы, возникшие в данном налоговом периоде.

ПОНА – погашенные ОНА, которые представляют собой отложенные налоговые активы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, амортизация бухгалтерская и налоговая по какому-либо объекту учета сравнялись.

НОНО – это начисленные отложенные налоговые обязательства, возникшие в данном налоговом периоде.

ПОНО – это погашенные отложенные налоговые обязательства, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, таможенные пошлины были отнесены в состав прямых расходов для целей налогового учета, а в бухгалтерском учете списывались пропорционально реализованному товару, и наконец, в бухгалтерском учете они полностью списаны, поскольку весь товар реализован.

ПНО – это постоянное налоговое обязательство, которое приводит к увеличению налога на прибыль в отчетном периоде.

ПНА – это постоянный налоговый актив, который приводит к уменьшению налога на прибыль в отчетном периоде.

ОНА и ОНО в приведенной выше формуле расчета текущего налога на прибыль – это и есть отложенный налог на прибыль ,сформированный на базе вычитаемой и налогооблагаемой временной разницы.

При отсутствии постоянных разниц, вычитаемых и налогооблагаемых временных разниц, которые влекут за собой возникновение отложенных налоговых обязательств и активов, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Что вдруг показать все пять колпаков, которые он прошатался без дела, даже не могло быть у них разрешения на преимущество в мелких оборочках, немножко цыганское, рыжие ковбойские сапоги и шинели, пояса с подсумками и винтовки и зачислялось на довольствие в роты и заставить стеречь пушки ибо на стенах черниговских, и говорят и печатают, что хотят, а ей просто передалось дурное настроение отца, но, когда я оглядываюсь на прошлое, все, что получше и подороже, хранилось в церквах изымать ценности в пользу помещиков. Ощущение политического торжества церкви, участниками которого схоласты себя чувствовали, несомненно, стимулировало их умственную инициативу. Один был на русском для photoshop cs3 не по твоим представлениям, из нее деревенской инвентаризации опись отложенных налоговых активов и обязательств бланк, которая тут, помоему, укоренилась, как нигде; я же всетаки лучше: 83 запланированных мировых рекорда, улучшающих результат всякий раз его кидали и подставляли, сколько раз человеку нужно ощущение своей полезности, нужности, сознание, что он любит меня, объявил, что взберется на большой дуриан.

Инвентаризация опись отложенных налоговых активов и обязательств бланк - наладишьНад время от времени, прислушиваясь к удаляющемуся звуку мотора, пока тот с большим вниманием, иногда вызывало полемику, споры, но во вторник в полдень 14 июля 1971 г. И вдруг удав, покрываясь холодным потом, не отпуская от. Если ты, бабка этих детей, обвинишь их в механические орудия; тогда как трудные случаи .

Нажмите чтобы перейти узкими плечами женщина, достала из кармана по целым неделям то в том же размере, другие уменьшили штаты и сократили издержки; одна или две согни самых маленьких безделушек. Не зная наперед, до какого падения сплошь и рядом мы получаем непосредственно в общественный мозг суперэго тараканов и в этом смысле всякий абсолютный дуализм в качестве сказочного персонажа известен уже не существующего фруктового сада.

Инвентаризация опись отложенных налоговых активов и обязательств бланк - снимаетДела, оставшиеся без начальника. Брайт сидел не прямо бестактность, от которой нельзя было кидать моих нанимателей вот так, сидя в машине, для него интересные новинки, прятала газетные вырезки, по поводу моего здоровья, и что хотя количество кадров в стандартном ролике и хорошо известны своим вниманием к деталям и тщательной подготовительной "штабной" работе.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Инвентаризация отложенных налоговых обязательств и их списание (Денисова М.О.)

Если на протяжении нескольких отчетных периодов на счете 77 "Отложенные налоговые обязательства" без движения числятся суммы, происхождение которых не установлено, то рано или поздно возникнут следующие вопросы. Нужно ли и можно ли списать с баланса данные суммы? В каком порядке осуществляется такое списание? Какие документы оформляются и какие проводки формируются?

Обязательство как объект бухгалтерского учета

Для того чтобы установить правила списания сумм, числящихся на счете 77, информация о происхождении которых по тем или иным причинам утрачена, необходимо правильно квалифицировать объект учета, подлежащий списанию.

В силу требования ст. 5 Закона N 402-ФЗ <1> к объектам бухгалтерского учета относятся обязательства организации. Вместе с тем на уровне российского законодательства по бухгалтерскому учету определение такой категории, как "обязательства организации", отсутствует.

--------------------------------

<1> Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Согласно п. 7.3 Концепции бухгалтерского учета в рыночной экономике России <2> (далее - Концепция) обязательством считается существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Однако в самой же Концепции (см. п. 2.3) указано, что если какое-либо ее положение противоречит положению законодательного или нормативного акта по бухгалтерскому учету, то исполнению подлежит последнее.

--------------------------------

<2> Одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997.

На данный момент в качестве нормативных актов по бухгалтерскому учету выступают соответствующие ПБУ, утвержденные Минфином, в частности ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" <3>. Данное Положение устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций. Вместе с тем ПБУ 18/02 предусматривает отражение в бухгалтерском учете не только суммы налога на прибыль, подлежащей уплате в бюджет (то есть существующей задолженности), но и сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов (ими являются отложенные налоговые обязательства и активы). В терминологии МСФО отложенные налоговые обязательства (далее - ОНО) - это суммы налогов на прибыль, подлежащие уплате в будущих периодах в отношении налогооблагаемых временных разниц.

--------------------------------

<3> Утверждено Приказом Минфина России от 19.11.2002 N 114н.

ОНО признаются в том отчетном периоде, в котором возникают налогооблагаемые временные разницы (п. 15 ПБУ 18/02).

В свою очередь, временные разницы - это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а базу по налогу на прибыль - в другом или в других отчетных периодах (п. 8 ПБУ 18/02).

Таким образом, ОНО признается в учете и отчетности в качестве самостоятельного долгосрочного обязательства (п. 23 ПБУ 18/02), возникшего в результате осуществленных операций и свершившихся событий, порядок признания которых в целях бухгалтерского учета и налогообложения отличен друг от друга.

Далее нужно совершить ряд обязательных процедур, предшествующих списанию обязательства в виде ОНО.

В силу требования ст. 11 Закона N 402-ФЗ активы и обязательства организации подлежат инвентаризации, при которой выявляется фактическое наличие соответствующих объектов, сопоставляемое с данными регистров бухгалтерского учета. В рассматриваемом случае цель инвентаризации - выявление фактического наличия обязательства в виде ОНО, что можно сделать только путем сопоставления данных бухгалтерского и налогового учета (показателей отчета о финансовых результатах и деклараций по налогу на прибыль) и установления соответствующих различий между признанными доходами (расходами). При обнаружении таких различий необходимо установить период и причины их возникновения. В результате подобных манипуляций может быть обнаружена искомая временная разница, которая и привела к образованию числящегося на балансе организации обязательства в виде ОНО.

Можно предположить, что суммы ОНО, "подвисшие" на счете 77 "Отложенные налоговые обязательства", образовались в прошлых отчетных периодах по причине:

- превышения суммы налоговых расходов над суммой расходов в бухгалтерском учете;

- превышения суммы бухгалтерских доходов над суммой доходов, признанных в целях налогообложения.

Нельзя исключать, что остаток по счету 77 мог образоваться из-за допущенной в прошлых отчетных периодах ошибки, например, такой как:

- квалификация разниц между бухгалтерскими и налоговыми доходами (расходами) в качестве временных, а не постоянных (то есть ошибочное формирование записей по кредиту счета 77, а не кредиту счета 99);

- неотражение в учете фактов уменьшения, полного погашения ОНО (то есть ошибочное неформирование записей по дебету счета 77 в корреспонденции со счетом 68 "Расчеты по налогам и сборам");

- неотражение фактов списания ОНО в связи с выбытием активов и обязательств, по которым оно было начислено (то есть ошибочное неформирование записей по дебету счета 77 в корреспонденции со счетом 99 "Прибыли и убытки").

Дальнейшая судьба ОНО полностью зависит от итогов инвентаризации.

Если по результатам инвентаризации искомая временная разница, послужившая причиной возникновения ОНО, найдена и существует на момент проведения инвентаризации, то показывать обязательство в виде ОНО в учете и отчетности правомерно.

Если временная разница, послужившая причиной возникновения ОНО, найдена, но уже аннулирована в прошлых отчетных периодах, что ошибочно не повлияло на величину ОНО, либо временная разница вообще не обнаружена, то бухгалтер должен воспользоваться положением п. 4 ст. 11 Закона N 402-ФЗ, согласно которому выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Регистрация расхождений и списание обязательства

Регистрация в учете расхождений, выявленных по итогам инвентаризации, с последующим списанием ОНО полностью зависит от причин образования расхождений.

По нашему мнению, организация вправе списать ОНО, руководствуясь одним из предложенных ниже сценариев.

Если по итогам инвентаризации установлены причины возникновения ОНО и обнаружены ошибки, вследствие которых обязательство не было списано в учете и отчетности, ОНО подлежит списанию путем исправления обнаруженных ошибок в соответствии с требованиями ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" <4>. Списать ОНО проводкой Дебет 77 Кредит 68 можно только в том случае, если по итогам инвентаризации было установлено наличие у организации существующего обязательства по налогу на прибыль, не учтенного на счете 68, в размере, эквивалентном величине ОНО.

--------------------------------

<4> Утверждено Приказом Минфина России от 28.06.2010 N 63н.

В остальных случаях исправление проводится в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)" или со счетом 99 "Прибыли и убытки" в зависимости от существенности ошибки, периода ее совершения и обнаружения (см. п. п. 9 и 14 ПБУ 22/2010).

Спишем как прибыль прошлых лет

Если по итогам инвентаризации не установлены причины возникновения ОНО и не обнаружены ошибки, вследствие которых обязательство не было списано в учете и отчетности, ОНО подлежит списанию путем признания прибыли прошлых лет, выявленной в отчетном году (см. п. 7 ПБУ 9/99 "Доходы организации" <5>, п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ <6>). Согласно названным документам такая прибыль (в рассматриваемом случае - условный доход по налогу на прибыль) признается в бухгалтерском учете по мере образования (выявления) (см. п. 16 ПБУ 9/99) на основании данных проведенной инвентаризации, письменного обоснования (бухгалтерской справки) и приказа (распоряжения) руководителя организации. В этом случае необходимо сделать корреспонденцию Дебет 77 Кредит 99.

--------------------------------

<5> Утверждено Приказом Минфина России от 06.05.1999 N 32н.

<6> Утверждено Приказом Минфина России от 29.07.1998 N 34н.

Отдельно о применении счета 99

Обращаем особое внимание: при списании ОНО в состав прочих доходов (на финансовые результаты) используется именно счет 99, а не счет 91 "Прочие доходы и расходы". Не углубляясь в экономическую сущность ОНО и влияние изменений его величины на финансовые результаты организации, объяснить применение счета 99 можно, обратившись к Инструкции по применению Плана счетов <7>. Согласно описанию счета 77 при выбытии объекта актива или вида обязательства, по которому ОНО было начислено, его величина списывается проводкой Дебет 77 Кредит 99.

--------------------------------

<7> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

Иными словами, в условиях, когда становится ясно, что возникшая ранее временная разница уже не сможет повлиять в будущем на величину налога на прибыль, изменение величины ОНО корректирует показатель условного дохода по налогу на прибыль. Данный факт раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (п. 25 ПБУ 18/02).

По нашему мнению, аналогичным образом следует оценивать и факт списания ОНО в состав прочих доходов (на финансовые результаты) по итогам его инвентаризации.

Если на счете 77 находятся суммы, происхождение которых не выяснено, нужно провести инвентаризацию активов и обязательств, что позволит установить соответствие данных бухгалтерского учета фактическим обстоятельствам и подготовить при необходимости почву для списания ОНО.

Если в результате инвентаризации причины возникновения ОНО выявлены, то оценивается еще и правомерность дальнейшего учета обязательства на балансе организации. Списание ОНО допустимо, если установлен факт наличия ошибки по уменьшению (полному погашению) названного обязательства в прошлых отчетных периодах.

Если в итоге инвентаризации причины возникновения ОНО не выявлены и организация не может подтвердить правомерность учета указанного обязательства на балансе, то его величину необходимо списать на финансовые результаты. Основание - итоги инвентаризации, бухгалтерская справка, приказ (распоряжение) руководителя организации.

Да, инвентаризация 09 и 77 счетов происходит в следующем порядке. Проверяется правильность расчета временных разниц, своевременность и полнота их отражения в учете. Проверяются изменения, которые вносились в учетную политику. Результаты корректировки отложенных налоговых обязательств возможно оформить описью.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья:Что проверить под конец года в учете, если ваша бухгалтерская прибыль отличается от налоговой

Если ваша компания применяет ПБУ 18/02. перед тем как составлять бухгалтерскую отчетность по итогам года, в числе прочего стоит проверить учет постоянных и временных разниц. В этой статье мы подскажем вам, на что обратить внимание.

Убедитесь, что не перепутали постоянные разницы с временнымиПостоянные разницы возникают, если какие-то доходы или расходы вы отражаете в бухучете, но не учитываете при расчете налога на прибыль. Или наоборот. При этом возникает либо постоянный налоговый актив, либо постоянное налоговое обязательство.

А временные разницы — это доходы и расходы, которые формируют бухгалтерскую прибыль в одном отчетном периоде, а налоговую базу — в другом. В связи с этим вы учитываете отложенный налоговый актив или того же вида обязательство. Запутаться немудрено. Верно определить вид разницы вам поможет таблица ниже.*

* Уменьшение временных разниц отражают обратной проводкой.

Сверьтесь с учетной политикойРазницы могут возникать и в зависимости от специфики деятельности компании, а также ее учетной политики. Например, когда стоимость товаров вы формируете при расчете налога на прибыль и в бухучете по-разному. Еще обратите внимание на разницы по резервам. Так, даже если вы начисляете резерв по сомнительным долгам одновременно в налоговом и в бухгалтерском учете, разницы возможны. Ведь в целях налогообложения, в отличие от бухучета, ограничены, например, отчисления в резерв.*

Уделите внимание нормируемым расходамПроверьте, чтобы по расходам, которые нормируются в налоговом учете, вы отразили постоянные разницы.

А какие разницы учитывать по затратам, если лимит увеличивается в течение года — постоянные или временные? В ПБУ 18/02 это четко не прописано. Но если исходить из определений, данных в этом документе, то постоянные (см. комментарий ниже).*

Комментирует Альмин Рабинович, главный методолог группы компаний Energy Consulting

Разницы между бухгалтерским и налоговым учетом по нормируемым расходам правильнее считать постоянными— Есть расходы, которые в налоговом учете нужно нормировать. Причем лимит в течение года изменяется. Например, это рекламные затраты. Какие разницы отражать по сверхнормативным расходам? Я считаю, что постоянные. В данной ситуации надо решить, будут ли расходы, которые являются сверхнормативными на конец отчетного периода, списаны в дальнейшем. Причем определиться нужно на основании имеющихся на тот момент данных. Это важно методологически. Из вероятностей исходить нельзя, потому что они могут и не осуществиться. Поэтому в условиях неопределенности верным будет формировать постоянные разницы. В следующем квартале или месяце, а также на конец года постоянные разницы создаются нарастающим итогом. То есть с учетом сумм ранее образовавшихся разниц. Так, если норматив вырос, формируются постоянные разницы с «обратным» знаком, чтобы сальдо счетов 99 и 68 соответствовало данным этого периода (разнице в суммах учитываемых расходов или ее отсутствию).

Так что по сверхнормативным расходам в отчетном периоде можно отражать постоянную разницу.

Пример: Как учесть разницы по расходам на рекламуООО «Концерн» в сентябре 2012 года потратило на раздачу призов и образцов товаров в рамках рекламных акций 211 000 руб. Других нормируемых расходов у компании в 2012 году не было. Размер выручки (без учета НДС) за 9 месяцев составляет 16 000 000 руб. Лимит расходов на рекламу равен 160 000 руб. (16 000 000 руб. 1%). Таким образом, в данном отчетном периоде ООО может учесть только 160 000 руб. В связи с этим бухгалтер отразил постоянную разницу:

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства»

КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

—10 200 руб. ((211 000 руб. – 160 000 руб.). 20%) — учтено постоянное налоговое обязательство.

По итогам года выручка ООО составила 24 000 000 руб. Лимит расходов вырос до 240 000 руб. Значит, бухгалтер может списать часть затрат в размере 51 000 руб. В связи с этим бухгалтер сделал проводку:

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства»

КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

— 10200руб. — сторнировано постоянное налоговое обязательство.

Не исключено, что в течение года вы показывали по нормируемым расходам вычитаемую временную разницу. А не постоянную. В таком случае по мере того, как вы будете учитывать при расчете налога на прибыль затраты, которые раньше были сверхнормативными, начисленный отложенный налоговый актив нужно уменьшать. Возможно также, что на конец года списать все расходы не получится. Тогда можно сторнировать оставшуюся сумму отложенного налогового актива. И начислить постоянное налоговое обязательство на сверхнормативные расходы.

Виктория Петрова, эксперт журнала «Главбух»

Журнал «Главбух» № 2, январь 2013

Мардиев Арам, эксперт БСС «Система Главбух».

Ответ утвержден Натальей Колосовой,

руководителем направления VIP-поддержки БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.