Рейтинг: 4.3/5.0 (1910 проголосовавших)

Рейтинг: 4.3/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Со следующего года работодатели будут ежеквартально подавать сведения по суммам рассчитанного и перечисленного в бюджет НДФЛ. Требования к отчетности — очень жесткие, штраф предусмотрен даже за ошибки.

Дополнительно к действующей форме 2 НДФЛ, вводится еще одна— 6 НДФЛ, новая отчетность для всех работодателей, исполняющих функции налогового агента. Связано это с изменениями, внесенными в статью 230 НК в мае текущего года.

Цель введения отчетностиНапомним, что с 2016 года удержанные суммы налога с физических лиц должны уплачиваться в бюджет в течение 1 дня после получения дохода.Исключение касается только больничных листов и отпускных: НДФЛ с них перечисляют до последнего дня месяца, в котором производилась выплата. Раньше проверить правильность расчета налога органы ФНС могли только во время выездных проверок, которые проводятся выборочно и довольно редко.

Квартальный расчет дает возможность получать сведения в оперативном режиме и проверять их в процессе камеральной обработки. Конечно, это повысит нагрузку на работодателей, но зато упростит выполнение контрольной функции налоговым органам. Сложнее всего будет тем, кто ведет учет без использования автоматизированных систем. Их внедрение, в свою очередь, требует вложений. В представленном ниже видеоролике эксперт-бухгалтер «Контур школы» Наталья Горбова рассказывает о том, что такое 6 НДФЛ, и как это нововведение повлияет на другие виды налогообложения.

Порядок заполнения и сдачиПо общему правилу организации сдают отчетность по месту регистрации, а их обособленные подразделения — по месту фактического расположения. Только налогоплательщики, отнесенные к крупнейшим, могут сдавать одну общую форму в том регионе, где их отнесли к этой категории. Коды мест, куда нужно будет подавать отчет, перечислены в таблице 1.

Внешне новая форма 6 НДФЛ ничем не отличается от других формализованных налоговых документов. Она состоит из 3-х листов.

ТитульныйСодержит ИНН, КПП, ОКВЭД, наименование организации, коды налоговой инспекции, отчетного периода, номер корректировки.

Лист 2Состоит из 2-х разделов. В первом указывается общая величина удержанного налога с доходов физических лиц по всей организации. Для каждого отчетного периода она считается нарастающим итогом и должна совпадать с данными раздела 4 (лист 3). Коды ОКТМО указывают в следующем порядке:

Второй раздел содержит суммы дохода, вычетов, рассчитанного налога по всем кодам и сумму уплаченного авансового платежа. Если применяется несколько налоговых ставок, раздел 2 заполняется на каждую из них.

Лист 3Включает 3,4 разделы. В третьем указываются коды стандартных, имущественных и социальных вычетов. В четвертом — даты, суммы выплаченных доходов и перечисленного налога. Все суммы исчисляются в полных рублях с учетом правил округления.

Отчет сдается в течение месяца, следующего за 1, 2, 3 кварталами, а расчетная форма за год — до 1 апреля следующего года. В бумажном виде разрешается сдавать его организациям с численностью работников до 25 человек. За нарушение порядка предусмотрено наказание:

Многие юристы считают, что такие строгие меры вызовут рост конфликтных ситуаций и судебных споров. Например, "недостоверность" отчета может следствием простой технической ошибки бухгалтера. Невозможность снять со счета средства для выплаты зарплаты или того же налога — может вызвать еще большие негативные последствия.

Видео

Налоговый кодекс устанавливает определенные требования к субъектам, получающим доход. В законодательстве, в частности, предусмотрена обязанность выплачивать обязательные отчисления в бюджет с поступлений, являющихся объектами обложения. Для обеспечения контроля выплат налогов уполномоченные инстанции требуют от субъектов предоставлять официальные документы. В них содержатся сведения не только о полученных доходах, но и о суммах начисленного, удержанного и выплаченного сбора. Нормативными актами утверждены унифицированные формы таких документов.

Периодически законодателями пересматриваются действующие правила. С 2016 г. введен документ 6-НДФЛ — новая отчетность для всех работодателей. Ее предоставляют не только субъекты, у которых есть наемные сотрудники, но и предприятия, выплачивающие доходы лицам, которые не являются их работниками. Внесение записей в данный документ сопровождается в настоящее время рядом сложностей. В первую очередь они связаны с недостаточно полными разъяснениями, которые даны в нормативных актах ФНС. Тем не менее разбираться с новым порядком необходимо всем предприятиям. Рассмотрим далее, что собой представляет документ 6-НДФЛ.

Порядок оформления, описание требуемого формата для предъявления документа в электронном виде разъясняется в Приказе от 14.10.15 № ММВ-7-11/450. Однако этот нормативный акт отвечает далеко не на все вопросы, которые возникли у плательщиков. Документ 6-НДФЛ, бланк которого представлен в статье, составляется по всей компании или предприятию в целом. Многие организации в целях упрощения процесса используют онлайн-сервисы или специальные программы.

Куда предоставляется документ?Он направляется в тот же контрольный орган, куда и перечисляется сам налог. 6-НДФЛ предоставляется:

Те, кто сдает 6-НДФЛ, могут направить ее заказным письмом или предъявить лично в инспекцию на бумаге. Такие варианты подходят тем хозяйствующим субъектам, у которых среднесписочное количество сотрудников, получивших в соответствующем периоде доходы, меньше 25 человек. Другим, более крупным предприятиям, следует предоставлять расчет 6-НДФЛ в электронном виде.

Когда нужно отправлять документ?В первую очередь стоит сказать, что законодательство предусматривает ответственность за несвоевременное предоставление 6-НДФЛ. Сроки, в которые следует направлять документ, следующие:

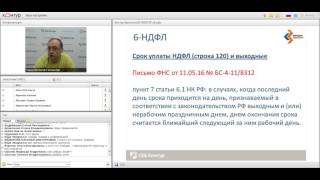

Штраф за нарушение установленных периодов составляет 1 тыс. руб. за каждый месяц. Кроме того, контрольная служба вправе заморозить расчетный счет предприятия при задержке предоставления документа больше чем на 10 дней. Если форма 6-НДФЛ будет содержать недостоверные сведения, штраф составит 500 руб. за каждую бумагу. Следует также иметь в виду, что если число, в которое необходимо предоставить документацию, совпадает с праздничными либо выходным днем, то крайняя дата переносится на ближайший рабочий день.

В Приказе, упомянутом выше, разъясняются основные моменты, касающиеся составления документа. Существует рад требований, предъявляемых к плательщику при оформлении 6-НДФЛ. Образец составляется:

Не всегда все сведения, которые необходимо внести, помещаются на одной странице. В этом случае оформляется столько листов, сколько нужно. Итоговые показатели отражаются в таких случаях на последней странице. При этом все листы, начиная с титульного, должны содержать нумерацию («001», «002» и пр.).

Важный моментТе, кто сдает 6-НДФЛ, должны знать о запретах, касающихся оформления документа. В частности, не допускается:

Заполнение 6-НДФЛ осуществляется чернилами фиолетового, черного либо синего цвета. Если документ составляется на компьютере, используется шрифт Courier New, размер букв — 16-18 пт.

Особенности записи показателейУстановлены следующие правила:

Форма 6-НДФЛ содержит следующие поля:

Образец документа также содержит блок подтверждения полноты и достоверности данных. Рассмотрим его подробнее.

Блок подтвержденияВ первом поле ИП следует поставить «1», а организации — «2». В остальных графах блока подтверждения указывается:

6-НДФЛ на УСН составляется по всем сотрудникам нарастающим итогом от начала периода по соответствующей ставке. В том случае, если доходы были выплачены по разным тарифам, то Раздел следует оформлять отдельно по каждому из них. Исключением являются строки 060-090. Если все требуемые показатели не получается вместить на одном листе, составляется столько страниц, сколько необходимо. Итоговые показатели по ставкам (стр. 060-090) вписываются на первую страницу. Справка 6-НДФЛ содержит строки:

В нем следует указать числа, в которые работник фактически получал доходы, и с них были удержаны обязательные отчисления в бюджет. В Разделе 2 также должны присутствовать сроки перечисления, а также обобщенные по всем сотрудникам сведения о выплаченных им вознаграждениях и удержанных суммах. В данном блоке присутствую следующие строки:

140. В эту строку записывают обобщенную сумму удержанного обязательного платежа на дату, указанную в стр. 110. Если относительно доходов разного вида, но имеющих одно число фактического получения, установлены разные периоды выплаты сбора, строки 100-140 следует оформлять по каждому сроку перечисления отдельно. Если доходы не выплачивались сотрудникам и не осуществлялось удержание с них, документ все равно необходимо предоставить в контрольный орган. В этом случае показатели будут нулевыми.

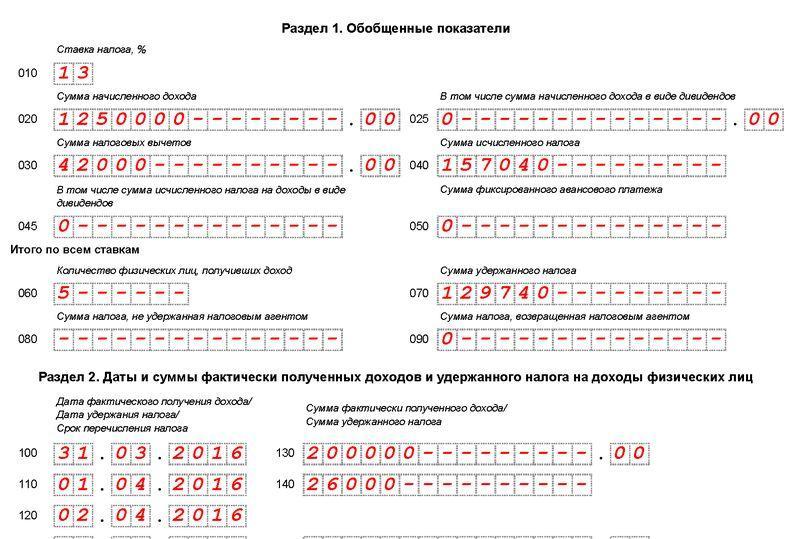

ПримерВ первом квартале 2016 г. ООО начислило заработок 19 служащим. В соответствии с трудовыми контрактами выплата вознаграждения осуществляется ежемесячно 10 числа. Налоговая ставка, которая применяется к доходам, — 13%. В качестве даты фактического получения заработка выступает последний день того месяца, за который он начислен. Это положение приводится в ст. 223, п. 2, абз. 2 НК. Удержание налога из доходов плательщика необходимо в момент их фактической выплаты — 10 числа. Данное требование установлено ст. 226, п. 4 НК. Перечисление налога в бюджет должно осуществляться не позже дня, который идет за днем выдачи зарплаты, то есть, не позже 11 числа. 6-НДФЛ составляется по первому кварталу:

Кроме этого, один из сотрудников, налоговый резидент РФ, 8 февраля получил дивиденды. Их общая сумма — 20 тыс. р. Дата, в которую удерживается налог, — 8 февраля, последний день его перечисления — 9.02.2016 г. Ставка — 13%.

Приказ Налоговой инспекции дает лишь общее представление о правилах составления документа 6-НДФЛ. На практике у бухгалтеров возникают различные вопросы, которые им приходится решать самостоятельно или обращаться за дополнительными разъяснениями в контрольный орган по месту регистрации предприятия. Тем не менее специалисты не исключают, что в будущем инструкции по составлению новой отчетности будут дополнены, либо официальные структуры дадут исчерпывающие пояснения по всем вопросам.

Однако уже в настоящее время ясно, что формирование документа является процессом, требующим особенного внимания. Многие бухгалтеры считают его достаточно трудоемким. Тем не менее им приходится разбираться в ситуации, поскольку за непредоставление либо несвоевременное представление отчетности влечет за собой ответственность в виде штрафа.

Более того, контрольные органы могут заблокировать денежные операции на счете плательщика. Установлены также санкции и за недостоверные данные в документе. Необходимо также учитывать, что отчетность 2-НДФЛ не была отменена. Это значит, что ее также следует направлять в контролирующую инстанцию. В настоящее время в Минюсте находится на регистрации Приказ от 30.10.15 № ММВ-7-11/485. Им должна быть утверждена новая форма 2-НДФЛ. Ее предстоит использовать плательщикам при составлении документации за 2015 г.

ЗаключениеПо мнению многих специалистов, предприятиям, которые планируют предоставлять отчетность по НДФЛ в бумажном виде, будет довольно сложно обобщать информацию обо всех служащих и одновременно отдельно показывать данные по ставкам, датам выплаты зарплаты, удержания и отчисления обязательных платежей в бюджет. В этой связи уже сейчас эксперты рекомендуют формировать и направлять документацию в электронном виде. С использованием специальных программ можно сделать этот процесс автоматизированным.

В этом случае участие бухгалтера, а также количество вероятных ошибок и неточностей будут минимальны. Информация по всем сотрудникам будет сводиться в документацию программой, после чего составленный отчет можно будет проверить и отправить в налоговый орган через коммуникационные каналы связи. Если же у предприятия нет возможности либо необходимости устанавливать специальные сервисы, бухгалтер может заполнить документацию вручную.

В этом случае необходимо четко следовать имеющимся инструкциям, не допускать ошибок, неточностей. Особое внимание необходимо уделить показателям по доходам, суммам удержаний, датам выплаты. Следует помнить о переносе дат с выходных и праздников на следующие ближайшие рабочие дни. Этот момент для некоторых предпринимателей может стать принципиально важен. Стоит сказать, что предприятиям, численность персонала в которых больше 25 человек, выбор не предоставляется. Они не могут сдавать отчетность в бумажном виде. Для них установлен только один порядок — направление документов через каналы коммуникационной связи.  Своевременно и правильно составленная и предоставленная отчетность является обязанностью плательщика. Исполняя ее, хозяйствующий субъект соблюдает требования законодательства, исключает вероятность привлечения его к ответственности. При этом удержания должны быть произведены не только на бумаге, но и действительно направлены в бюджет. За несвоевременную выплату или уклонение от обязанностей плательщика лицо также привлекается к ответственности. Контрольные органы, в свою очередь, получают возможность осуществить своевременную проверку и обобщить полученную информацию.

Своевременно и правильно составленная и предоставленная отчетность является обязанностью плательщика. Исполняя ее, хозяйствующий субъект соблюдает требования законодательства, исключает вероятность привлечения его к ответственности. При этом удержания должны быть произведены не только на бумаге, но и действительно направлены в бюджет. За несвоевременную выплату или уклонение от обязанностей плательщика лицо также привлекается к ответственности. Контрольные органы, в свою очередь, получают возможность осуществить своевременную проверку и обобщить полученную информацию.

Начиная с 2016 года, в силу вступил новый вид документации, позволяющей задекларировать доходы, получаемые физическими лицами. Осуществлением таких выплат занимается налоговый агент – работодатель. В 2015 году уже была утверждена форма, однако правила постепенно менялись, и соответственно – вносились изменения в вид документации.

Несмотря на то, что появился бланк 6 НДФЛ, в налоговых органах нигде не сказано, что агенты не должны предоставлять в службы форму 2-НДФЛ. Дело в том, что оба отчета различны по своему предназначению. На каждое физическое лицо составляется отдельный отчет, и справка содержит все полученные доходы. Так, 6 НДФЛ представляет собой подаваемый непосредственно агентом документ, свидетельствующий о размере осуществленных выплат для физических лиц. Составляется данный документ как сумма всех доходов, подлежащих налогообложению.

О форме подробнееЗаполняется бумага по периодам, поскольку носит поквартальный характер. Суть методики начисления заключается в информировании налоговой посредством самой фирмы, когда происходит предоставление сведений о сумме доходов. Итак, форма 6-НДФЛ – что это такое, кто сдает – рассмотрим в статье.

Это вид отчетности, приобретший новый облик и сдаваемый ИП и физ. лицами. Отличие этой формы от предшествующих видов заключается в том, что ее составление осуществляется по всей фирме. Многими компаниями используются виртуальные программы для упрощения ведения этого процесса.

Необходимо предоставлять документированные данные в налоговый орган, который был отмечен НДФЛ.

Провести такую манипуляцию можно посредством двух методов:

В 2016 году, в силу вступил новый вид отчетной документации — 6 НДФЛ

Каждый из вариантов обладает своими особенностями, которые важно принимать во внимание.

Предоставление формы осуществляется следующими категориями граждан и лиц:

У физических лиц, а точнее – у компаний, которые выплачивают им доход на регулярной основе – возникает вопрос: когда сдавать 6 НДФЛ — сроки сдачи отчета. На самом деле, сдачей определенных данных агент занимается каждый квартал, и крайний срок, в котором осуществляется подача – последний день первого месяца в квартале, следующим за отчетным периодом (кварталом).

Обратите внимание: если получается так, что последний отчетный день является праздничным, то перенос осуществляется на рабочие сутки, которые выступают в качестве ближайших суток работы.

Штрафы за просрочкуЕсли своевременно не будут поданы документы в органы, то за каждый просроченный месяц размер штрафа составляет 1 000 рублей. Помимо этого, в компетенцию налоговых инспекторов входит право блокировки расчетного счета фирмы, если в сдаче отчета будет фигурировать задержка, составляющая более 10 дней. При выдаче документов, содержащих ложные сведения, налагается на юридическое лицо штраф, равный 500 рублей.

Недостоверная информация и просрочка сдачи отчета влечет за собой штрафы вплоть до блокировки расчетного счета

Порядок заполненияПоскольку документ – относительно новый вид бумаг, требуется принять во внимание факторы, свидетельствующие об особенностях заполнения. То есть важно изучить более подробно 6 НДФЛ: новая отчетность для всех работодателей, порядок заполнения бланка, особенности ведения деятельности и так далее. Если отчет имеет нулевой характер, и показатели в нем нулевые, то ничего сдавать не придется. Что касается официального мнения сотрудников налоговой службы, то оно простое и понятное. Если сотрудника не было на работе, или же когда их нет вовсе у физического лица, а также в случае отсутствия и наличия факта регистрации – форма не подается.

Обратите внимание: чтобы подстраховаться и избежать рисков выплаты штрафа, можно написать в инстанцию пояснение произвольного характера, содержащего данные о том, почему вы решили воздержаться от подачи отчета. На это уйдет мало времени, а результат – уверенность в том, что вы делаете все правильно.

Вид предоставляемой документацииНаряду с таким вопросом, как образец заполнения формы 6 НДФЛ, возникает целесообразная необходимость в определении вида документа. Люди, предоставляющие данные, могут отправлять их посредством заказного письма или личного показания в бумажном варианте. Данные разновидности действий актуальны для агентов, в чьем распоряжении находится труд мене 25 человек. Что касается более крупных фирм, то отчет предоставляется исключительно в электронном варианте.

Запреты оформления

Тонкости процесса записи показателей

Форма 6 НДФЛ, инструкция по заполнению которой достаточно проста, содержит несколько базовых правил, требующих особого внимания:

Новая форма 6 НДФЛ – появился бланк и порядок его заполнения. Согласно ему, выделяется несколько основных полей, принимаемых во внимание:

Составление формы распространяется на сотрудников посредством нарастающего итога, для этого используется ставка. Когда сумма выплаты доходов выдавалась на базе разных планов тарификации, то разделы оформляются по каждому в отдельности, кроме строк 060-090. Если на один лист показатели не помещаются, то берется нужное количество страниц.

Строки формы отмечены заранее в таблице:

Прежде чем заполнять форму 6 НДФЛ, ознакомьтесь с образцом

Второй раздел НДФЛ формыЭтот элемент содержит числа, в период которым работника получались доходы по факту. С них традиционно удерживаются отчисления в бюджет. Также к элементу относятся сроки перечисления и сведения о сотрудниках. Детальное отображение элементов представлено в таблице.

Содержание по строкам:

Таким образом, форма является достаточно простой для понимания и отображает в себе нужные для работы данные. Составляется справка НДФЛ. Какие изменения в ней произошли – мы рассмотрели в статье. Работодателям не составит труда разобраться с особенностями процесса и выбрать требуемые атрибуты для грамотного заполнения формы. Кроме того, работодатель обязуется подавать нужные данные с определенной периодичностью, чтобы избежать получения колоссальных штрафов. Данные должны соответствовать принципам точности, достоверности и актуальности.

Индивидуальные предприниматели и организации, которые используют наемный труд работников и являются работодателями, с 2016 года кроме стандартной налоговой отчетности, обязаны сдавать в ИФНС декларацию по форме 6-НДФЛ.

Новая форма 6-НДФЛ разработана уполномоченными представителями Федеральной налоговой службы и утверждена Приказом ФНС №ММВ-7-11/450@ от 14.10.2015 г.

Федеральная налоговая инспекция регламентирует порядок и правила заполнения декларации, сроки сдачи 6-НДФЛ в 2016 году, а также ответственность за нарушение установленных норм заполнения и просрочку предоставления данной отчетности.

Заполнение формы 6-НДФЛ не представляет собой особой сложности, но налоговому агенту необходимо знать различные нюансы, чтобы предостеречь себя от нежелательных последствий.

Что такое 6-НДФЛ?По российскому законодательству физические лица, являющиеся как резидентами, так и нерезидентами Российской Федерации, получающие какой-либо доход на территории страны, обязаны уплачивать налог со своих доходов. Чаще всего они не занимаются этим лично. Налог в установленном законом порядке исчисляется и удерживается работодателем с заработной платы сотрудника. Работодатель кроме этого обязан предоставлять отчеты в налоговую инспекцию об этих доходах и налогах.

6-НДФЛ – это документ, в котором в полном размере отображается информация обо всех доходах наемных сотрудников, начисленных налогах и другие данные, которые требуются для исчисления НДФЛ за сотрудников. Другими словами, это справка, которая нужна, чтобы предприниматель мог отчитываться по доходам наемных работников.

Форма 6-НДФЛ – новая отчетность для всех работодателей, введенная с 2016 года соответствующим законом. В декларации отображается не только сумма выплаченной заработной платы, но и любые другие официальные отчисления в пользу работника, например, премии, отпускные и так далее.

Кто должен подавать декларацию 6-НДФЛ?ИП и предприятия, которые нанимают сотрудников и заключают с ними трудовой договор, обязаны в определенные сроки подавать в ИФНС декларацию по форме 6-НДФЛ, заполненную в установленном порядке.

Кроме того, физические лица, которые прибегают к услугам наемных работников, таких же физических лиц, обязаны отчитываться в ИФНС по форме 6-НДФЛ.

ВАЖНО: декларация 6-НДФЛ отображает общую сумму исчисленного налога на доходы всех физических лиц, работающих по найму у предпринимателя. Справка 2-НДФЛ отображает аналогичную информацию, но по каждому работнику отдельно.

Сроки подачи 6-НДФЛС началом 2016 года предприниматель должен отчитываться в ИФНС по месту постановки на учет по форме 6-НДФЛ ежеквартально, то есть каждые три месяца.

Декларация 6-НДФЛ должна быть подана не позднее последнего дня того месяца, который следует за истекшим налоговым периодом. А декларация за год подается не позднее 1 апреля следующего года.

Таким образом, крайние даты для подачи отчетности по форме 6-НДФЛ:

За 1 квартал (3 месяца) – не позднее 30 апреля текущего года;

За 2 квартал (6 месяцев) – не позднее 31 июля текущего года;

За 3 квартал (9 месяцев) – не позднее 31 октября текущего года;

За 4 квартал (12 месяцев) – не позднее 1 апреля следующего года.

Датой предоставления отчета по форме 6-НДФЛ будет считаться день подачи или отправки декларации по почте или каналам электронной связи.

Как подавать 6-НДФЛПодать декларацию в ИФНС можно на бумажном носителе, либо отправить данные через интернет в электронном виде.

ВАЖНО: если предприятие имеет обособленное подразделение, то декларация заполняется отдельно на каждое такое подразделение и подается по месту его регистрации.

Способов предоставления декларации в ИФНС несколько:

Таким образом, декларация 6-НДФЛ – новая отчетность для всех работодателей, она должна подаваться в ИФНС наряду с декларацией 2-НДФЛ в установленные законом сроки. Процесс заполнения новой формы 6-НДФЛ несложный, но имеет некоторые нюансы, которые нужно знать, чтобы избежать неприятных последствий, связанных с неверным заполнением полей документа или несвоевременной подачи отчетности.

Ответы на популярные вопросыВопрос: какой штраф за несвоевременную сдачу 6-НДФЛ?

Ответ: за несвоевременную сдачу 6-НДФЛ предусмотрен достаточно высокий штраф в размере 1000 рублей за каждый полный или неполный месяц просрочки.

Вопрос: нужно ли сдавать нулевую форму 6-НДФЛ?

Ответ: нет. Если по итогам отчетного периода от предпринимательской деятельности не было получено дохода, то сдавать нулевую отчетность 6-НДФЛ не требуется, так как предприниматель не будет являться налоговым агентом (согласно п. 2 ст. 230 НК РФ, декларацию 6-НДФЛ должны предоставлять налоговые агенты). Но так как за несвоевременную подачу налоговой отчетности предусмотрена ответственность, необходимо отправить в ИФНС письмо с изложением ситуации в свободной форме.

Остались вопросы? Задайте их БЕСПЛАТНО нашему юристу!