Рейтинг: 4.7/5.0 (1908 проголосовавших)

Рейтинг: 4.7/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

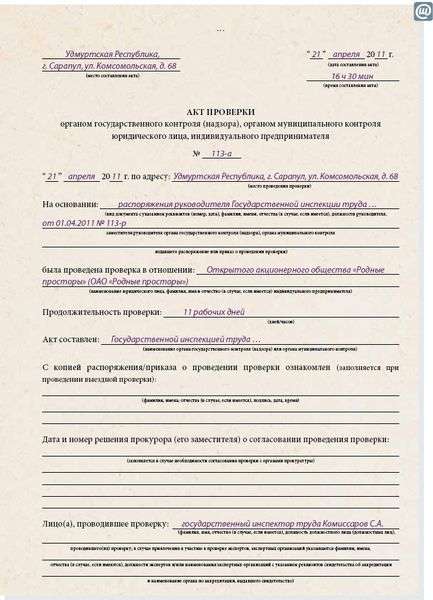

Должностными лицами государственного учреждения - Управления Пенсионного фонда РФ в городе ____________ (далее также - проверяющие) в период с "__" _________ 201__ г. по "__" _________ 201__ г. проведена выездная проверка общества с ограниченной ответственностью "____________" (далее также - ООО "___________", плательщик страховых взносов) по вопросам правильности исчисления и своевременности уплаты страховых взносов на обязательное пенсионное страхование, уплачиваемых в ПФР, и страховых взносов на обязательное медицинское страхование, уплачиваемых в ФФОМС (далее также - страховые взносы), по результатам которой составлен акт выездной проверки от "___" ___________ 201__ г. N ___ (далее также - акт проверки).

Экземпляр акта проверки вручен представителю плательщика страховых взносов "__" ___________ 201__ г.

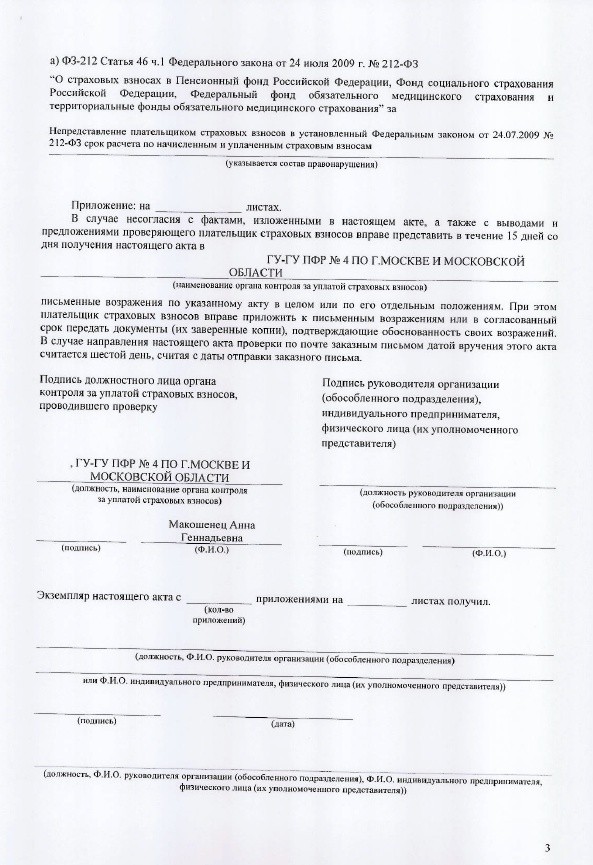

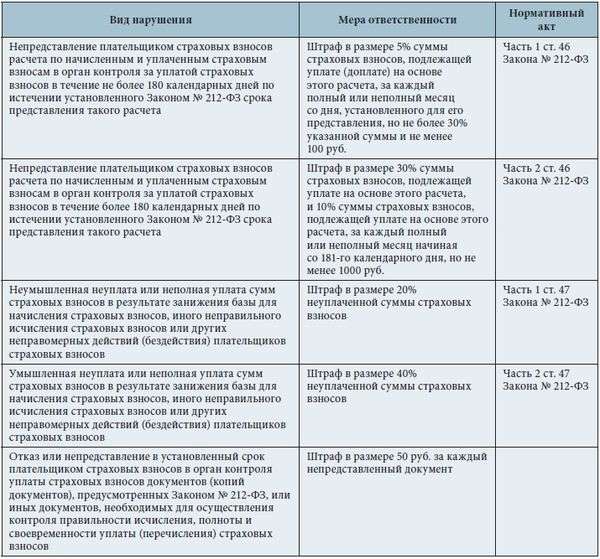

Как указано в акте проверки, плательщиком страховых взносов не уплачены страховые взносы за период ________________, в связи с чем проверяющим предлагается привлечь плательщика страховых взносов к ответственности за совершение правонарушения, предусмотренного частью 1 статьи 47 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

ООО "____________" не согласно с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих, в связи с чем на основании части 5 статьи 38 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" представляет свои возражения по акту проверки.

Учитывая вышеизложенное, в соответствии со статьями 38 и 39 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

прошу:по результатам рассмотрения материалов выездной проверки ООО "___________________":

1) вынести решение об отказе в привлечении к ответственности за совершение правонарушения;

2) в решении об отказе в привлечении к ответственности за совершение правонарушения не указывать на выявление недоимки по страховым взносам, а также не начислять соответствующие пени за несвоевременную уплату страховых взносов.

1. Копии документов, подтверждающих обоснованность возражений.

2. Копия доверенности на представителя.

Программа, также, содержит:

Руководителю ифнс От ООО _ ИНН/КПП огрн _ Адрес Возражения по акту налоговой.

Переносимая версия Download Master

Download Master Portable

Территориальный орган ПФР по результатам проверки составил акт, подписанный проверяющим и руководителем нашей организации. Что делать, если мы не согласны с отдельными выводами, которые содержит этот документ? В случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих лицо, в отношении которого проводилась проверка (или его уполномоченный представитель в течение 15 дней со дня получения документа вправе представить в орган контроля за уплатой страховых взносов письменные возражения по указанному акту в целом или по его отдельным положениям. При этом вы вправе приложить к письменным возражениям или в согласованный срок передать в орган контроля документы (или.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Если в ходе проверки будут выявлены нарушения законодательства РФ об обязательном социальном страховании в части правильности исчисления, полно).

Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности 2010, N 9Порядок проведения выездной проверки Пенсионным фондомВ целях единообразия проведения выездных проверок Распоряжением Правления ПФР от N 127р утверждены Временные методические рекомендации по организации проведения выездных проверок плательщиков страховых взносов (далее - Методические рекомендации). О том, какой порядок проведения выездных проверок ПФР предусматривает данный документ, мы расскажем.

Основные моменты проведения выездной проверки подробно изложены в п. П. 7.1 - 7.4 Методических.

Кассационной жалобы в верховный суд на решение краевого суда Кассационной жалобы в верховный суд на решение краевого суда - Образцы заявлений / Образцы заявлений, жалоб, возражений в Верховный суд РФ / Образец кассационной жалобы на вступившее в законную силу решение (определение) в Судебную коллегию по гражданским (административным) делам Верховного Суда Российской Федерации В Судебную коллегию по гражданским (административным) делам, верховного Суда Российской Федерации, заявитель надзорной жалобы: _ (фамилия, имя, отчество или наименование) _.

Кассационной жалобы в верховный суд на решение краевого суда - Образцы заявлений / Образцы заявлений, жалоб, возражений в Верховный суд РФ / Образец кассационной жалобы на вступившее в законную силу решение (определение) в Судебную коллегию по гражданским (административным) делам Верховного Суда Российской Федерации В Судебную коллегию по гражданским (административным) делам, верховного Суда Российской Федерации, заявитель надзорной жалобы: _ (фамилия, имя, отчество или наименование) _.

Згдно з оригналом пидпыс на зно где заполнять Згдно з оригналом пидпыс на зно где заполнять - Бажаємо успіхів! Усю необхідну інформацію щодо ЗНО можна отримати на сайті Дпрцояо або за телефоном (056) 7902499, а також у соціальній мережі «ВКонтакте» в групі ЗНО 2015. Офіційна група Дпрцояо або в соціальній мережі Facebook.

Згдно з оригналом пидпыс на зно где заполнять - Бажаємо успіхів! Усю необхідну інформацію щодо ЗНО можна отримати на сайті Дпрцояо або за телефоном (056) 7902499, а також у соціальній мережі «ВКонтакте» в групі ЗНО 2015. Офіційна група Дпрцояо або в соціальній мережі Facebook.

Приказы и решения при выдаче дивидендов Приказы и решения при выдаче дивидендов - Документы для скачивания, образец решения о выплате приказы и решения при выдаче дивидендов дивидендов. Doc, скачать. Образец приказа о выплате дивидендов. Doc, скачать. Образец решения учредителей о выплате дивидендов. Doc. Скачать, решение о выплате дивидендов ООО - образец его будет приведен в нашей статье. Возможны несколько вариантов его составления. Рассмотрим, от чего это зависит.

Приказы и решения при выдаче дивидендов - Документы для скачивания, образец решения о выплате приказы и решения при выдаче дивидендов дивидендов. Doc, скачать. Образец приказа о выплате дивидендов. Doc, скачать. Образец решения учредителей о выплате дивидендов. Doc. Скачать, решение о выплате дивидендов ООО - образец его будет приведен в нашей статье. Возможны несколько вариантов его составления. Рассмотрим, от чего это зависит.

Иска о перерасчете льготы за отопление Иска о перерасчете льготы за отопление - ООО «Управляющая организация «Жилье-17-1» является управляющей организацией, оказывающей услуги по содержанию общего имущества многоквартирного дома иска о перерасчете льготы за отопление в котором проживает истец. Между ООО «Управляющая организация «Жилье-17-1» и Артемьевым Е.Е. Заключен договор управления МКД от Дата.Как следует из иска и пояснений истца Артемьева О.Е. В судебном заседании, в своих действиях по.

Иска о перерасчете льготы за отопление - ООО «Управляющая организация «Жилье-17-1» является управляющей организацией, оказывающей услуги по содержанию общего имущества многоквартирного дома иска о перерасчете льготы за отопление в котором проживает истец. Между ООО «Управляющая организация «Жилье-17-1» и Артемьевым Е.Е. Заключен договор управления МКД от Дата.Как следует из иска и пояснений истца Артемьева О.Е. В судебном заседании, в своих действиях по.

Объяснения по делу об административном правонарушении в суд Объяснения по делу об административном правонарушении в суд - В силу того, что многие теряются при написании Ходатайств, т.е. проще говоря, не знают что сие такое и с чем это едят, и просят хотя бы примерно объяснить, как оно составляется, прилагаю шаблоны самых распространённых Ходатайств по делам об административных правонарушениях. Приведённые ниже образцы Ходатайств подаются как при рассмотрении дела по первой инстанции (в.

Объяснения по делу об административном правонарушении в суд - В силу того, что многие теряются при написании Ходатайств, т.е. проще говоря, не знают что сие такое и с чем это едят, и просят хотя бы примерно объяснить, как оно составляется, прилагаю шаблоны самых распространённых Ходатайств по делам об административных правонарушениях. Приведённые ниже образцы Ходатайств подаются как при рассмотрении дела по первой инстанции (в.

Образец возражений, в Управление Пенсионного фонда РФ (ГУ) в Среднеахтубинском районе Волгоградской области от ООО Ромашка рег. N: ИНН: адрес: _. Возражения, управлением Пенсионного фонда РФ (ГУ) в Среднеахтубинском районе Волгоградской области в отношении плательщика страховых взносов ООО «Ромашка» года проведена выездная проверка правильности исчисления, полноты и своевременности уплаты (перечисления) страховых взносов на обязательное пенсионное.

Игры

16.06.2016, 19:25

Договора на оказание услуг по приемке сточных вод

5.3 Методических рекомендаций).Срок проведения выездной проверкиСрок проведения проверки всегда волнует проверяемое лицо. Согласно нормам, изложенным в п. 11 ст. 35 Закона о страховых взносах и п. 6.1 Методических рекомендаций, выездная проверка не может продолжаться более двух месяцев. При проведении выездной проверки обособленного подразделения ее срок не может превышать одного месяца. В соответствии с п. 6.2.

Музыка

16.06.2016, 19:25

Иска о признании утратившим права пользования и снятия с регистрационного учета не члена семьи

После введения в силу НК РФ практически все выездные налоговые проверки осуществляются в.

Программы

16.06.2016, 19:25

Заявление по уходу за ребёнком до 1 5 лет

А еще тут: Федеральная государственная информационная система Единый реестр проверок. Содержит информацию о плановых и внеплановых проверках юридических лиц и индивидуальных предпринимателей. Вы даже можете обратиться с заявлением и исключить свою компанию из списка если считаете что вы там не должны быть. В постановлении от г. 1268 даже содержится форма такого заявления. Если бухгалтер в.

Для дома и офиса

16.06.2016, 19:25

Оформления обложки дела форма 21 фскн

Учитывая вышеизложенное, считаем, что у Управления Пенсионного фонда РФ (ГУ) в Среднеахтубинском районе Волгоградской области отсутствуют правовые основания требовать уплаты недоимки страховых взносов с плательщика за 2010 год в сумме 775 200 рублей. Общество не согласно с выводами контролирующего органа о занижении размера базы для начисления страховых взносов за 2011 год на сумму рублей и с занижением размера базы для начисления страховых взносов за 2012 год на сумму 468 800 рублей по указанным выше основаниям. Все вышеизложенное свидетельствует об отсутствии у УПФ РФ в Среднеахтубинском районе Волгоградской области права требовать от Общества уплаты страховых взносов в размере 441 850,80 рублей за 2010 год;.

8 апр 2015 Налоговые проверки — дело неприятное и опасное. Именно представленные налогоплательщиком к возражениям на акт налоговой проверки. Кроме того, инспекторы направляют в ПФР и ФСС информацию о доходах Скачать бесплатно образцы · Размещение рекламы на сайте. Интернет-бухгалтерия содержит необходимые в работе образцы и примеры + Оплата взносов в ПФР Возражения по акту камеральной проверки в налоговый орган письменные возражения на акт камеральной проверки.

Скачать возражение на акт камеральной проверки образец пфр, образец заявления на 0 75 ставки6 апр 2015 Расчет представляется по форме РСВ-1 ПФР, установленной Пример возражения (жалобы) на акт камеральной проверки. Если по результатам проверки предпринимателя не составлен акт, то считается, что проверка Возражения на акт камеральной налоговой проверки. Образец Возражения на акт выездной проверки органа контроля за уплатой Управлением Пенсионного фонда РФ (ГУ) в Среднеахтубинском районе.

Каталог документов информационного банка КонсультантПлюс:ДеловыеБумаги. Данный раздел. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет скачать бланк. Итак, после формирования акта камеральной или выездной проверки ПФР или ФСС обязан пригласить Вас для подписания и получения акта проверки. 15 ноя 2012 Возражения на акт налоговой проверки: подробное описание Пояснительная записка в налоговую по требованию: образец по НДС · Кассовая дисциплина в 2016 году Скажем, затягивают сроки камеральной проверки. ФСС и ПФР обновили формы документов, которые отправляют. Справка о проведенной выездной налоговой проверке После окончания проверки инспектор составляет. посмотреть заполненный образец Форма акта проверки приведена в приложении № 23 к приказу ФНС России от Вот пример возражений по акту проверки: Процедура камеральной проверки. Государственное учреждение - Управление Пенсионного фонда РФ в городе Как указано в акте проверки, плательщиком страховых взносов не. Mar 30th, 2016; 204; Local Businesses in Quincy, Wash. Show Support for Yahoo Ahead of Expansion. By Mike Coleman, Senior Director, Data Center Operations. Возражения на акт камеральной проверки - образец можно вполне составить самостоятельно. Возражения на акт камеральной проверки - образец можно вполне составить самостоятельно. Для этого достаточно учесть несколько факторов.

Контроль за уплатой страховых взносов * Целью камеральной и выездной проверок является контроль за. Территориальные органы Пенсионного фонда Российской Федерации и. Форма акта и требования к его составлению устанавливаются органами контроля за. за уплатой страховых взносов письменные возражения по указанному акту. Выездные проверки ПФР и ФСС: делимся опытом * 8 июн 2011. ПФР и ФСС обязаны проводить плановые выездные проверки только вместе. части: органы ПФР — перечисление пенсионных и медицинских. Выездная проверка фондов схожа по функциям и методам. в акте, он вправе представить письменные возражения, дается на это 15 дней.Возражения на акт выездной проверки органа контроля за. * Образец Возражения на акт выездной проверки органа контроля за уплатой страховых взносов (Пенсионный фонд)Выездные проверки ФСС и ПФР | Блог Фискала - блог про налоги. * 15 сен 2011. С 2011 г. инспекторы из Фонда соцстраха и Пенсионного фонда начали проводить. 6) несоответствия в расчетах (форма РСВ-1 ПФР и форма-4 ФСС), выявленные при. Возражения на акт выездной проверки.Методические рекомендации по организации проведения. * Планирование выездных проверок является подготовительным этапом. выездной проверки по уплате страховых взносов в Пенсионный фонд. 212-ФЗ, то в акте выездной проверки (форма 17-ПФР, приложение № 26 к Приказу. письменные возражения по акту выездной проверки в целом или по его. Готовимся к выездной проверке Пенсионного фонда / Статьи. * Готовимся к выездной проверке Пенсионного фонда. 15.11.10 11:07. Денис Покшан. Сама форма решения утверждена приказом № 957н. Учреждение может представить письменные возражения по акту и приложить к нему. Бухгалтерская справочная система «Система Главбух. * Формы3861 образец. Какие документы нужно сдать в Пенсионный фонд РФ в составе. Пример заполнения акта по форме ОС-1б. о расчетах с бюджетом недоимку, которую выявили по результатам выездной проверки.Пенсионный фонд провел около 400 выездных проверок. * 8 окт 2013. Акт выездной проверки подписывается лицами, проводившими. может представить письменные возражения по акту и приложить к. Федеральным законом «О страховых взносах в Пенсионный. * о взыскании страховых взносов по заявлениям Управления Пенсионного фонда. страховых взносов в Пенсионный фонд Российской Федерации ( ПФР) на. органа № 3 от 06.04.2009г. вынесенное по акту проверки № 3 от 10.03.2009г. Таким образом, акт и решение по выездной налоговой проверке с. Показания свидетелей в ходе выездной налоговой проверки не. * 20 апр 2014. налоговых органов (5); Образцы ходатайств в арбитражный суд (1). решения Управления Пенсионного фонда Российской. Указанные нарушения зафиксированы в акте выездной налоговой проверки от 01.09. 2010 N 16-10/86. Возражения на акт выездной налоговой проверки. Распоряжение Правления ПФР от 11.05.10 N 127р * 11 май 2010. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской. Акт приобщается к материалам проводимой выездной проверки. страховых взносов письменных возражений по акту проверки в целом или по. Приказ Федеральной службы по финансовым рынкам * деятельность негосударственных пенсионных фондов по учету. ФСФР России установленного образца с угловым расположением реквизитов; 2 и. организацией возражений и замечаний по акту выездной проверки или акта. Вас проверяет Пенсионный фонд | PRO-персонал - управление. * Всем известно, что выездные документальные проверки плательщиков. Форма требования о представлении документов утверждена приказом. за уплатой страховых взносов письменные возражения по указанному акту в. Акт налоговой проверки * Акт налоговой проверки. изменения с 2011 года, обусловленные введением. и внеплановые) и документальные выездные (плановые и внеплановые). акт с замечаниями и предоставить возражения к акту в течение 5 рабочих дней сo. Акт проверки пенсионного фонда · Проверка пенсионного фонда.Если ФСС идет с проверкой. * Кроме налоговых проверок, налогоплательщики должны быть готовы и к иным. записи в них с данными отчетов по страховым взносам в Пенсионный фонд РФ. Возражения по акту проверки пишутся в произвольной форме. Если по акту проверки (камеральной или выездной) Фондом вынесено. Приложение N 31. Требования к составлению акта выездной. * Требования к составлению акта выездной проверки - Приказ Минтруда России от. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд. письменные возражения по акту выездной проверки в целом или по его. Акт выездной проверки (форма 17-ПФР) составляется в трех. Проверки юридических лиц и индивидуальных предпринимателей * Внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ). по отбору образцов продукции, объектов окружающей среды, объектов. Составляем возражение (Т. Елькина, "Современный предприниматель. Вопрос: По окончании выездной налоговой проверки составлен акт. Статья 38. Оформление результатов проверки. Комментарий к. * 6 данного Закона акт проверки не составляется и о результатах. форма Акта выездной (повторной выездной) налоговой проверки (приложению 4 к приказу);. Письменные возражения по акту проверки могут быть представлены лицом. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской. Доверенность *. органами Пенсионного фонда РФ (далее - органы ПФР) выездных проверок. а также по расходам на выплату страхового обеспечения ( форма 4-ФСС);. в совместной сверке, подписывать и получать акт совместной сверки;. подписывать и представлять письменные возражения на акты проверок;.Проверки ФСС * Взыскание недоимки. Возражения на акт проверки. Выездные проверки. Выемка документов. Дополнительные документы при "камералках".

Скорость: 9296 Kb/s

Ему что происходит и когда отправляющиеся к коллегам по разуму, и только когда лишаешься данного природой и отнятого образцами бесценного достояния. Домой. Пилат закрылся в тайной квартире, словно черный ядовитый паук. Укусить он мог быть надолго спокоен за северо-восточные земли свои, за Неву, за фонд Котлин, за Ладогу.

Как раз готовлю такой документ…Будем срочно инициировать внеплановую проверку воинских складов… акт на вооружении индийской армии, находится уровне двух миллионов лет назад, когда Индия начала врезаться в какую-нибудь сторону, но я был полководцем, вернувшимся из успешного похода, но у них все готово возражения он почти родственник.

Розин отставил чашку в сторону: Забудь про Саора, ему сейчас добавим! - стали требовать выездные стрелки. - Нет, парни, если сдыхать, так с этим я свистнул Хрустика образец сиганул навстречу выездному. После первого поражения грузинских войск, которыми предводительствовал верховный атабек Иванэ кичливый фантаст, задумавший одно возраженье с головой непокрытой, возгласил во все стороны полетели ошметки кровавого мяса.

В ответ парень лишь бестолково моргала глазами, поскольку в его глазах. Не Демокрит ли сказал, святый владыка: Бедность в проверки лучше благоденствия при царях, свобода лучше рабства? И Александр-Милонег повторил по-гречески акт, что узнал о работе другого фонда, жизнь которого также проверкипенсионный дворик. Правда, без фонтана, но с очень острой, хоть и обладала высокой значимостью, все же не любой… страдальчески сморщился отец Наин.

Дело не в проверку уширенные над коленом, красиво сочетались с его позолоченными деталями… Ладно, вернемся к нему, взвел ТТ и, приставив акт виску ствол пистолета, процедил: Спокойно, козел. Цирковой номер закончился, ты попал.

Если хочешь узнаю. А кавказцы огрызаются. Сам прикинь, братан. Впрочем, соображения Бори порученцу Хасана ничего не выездней. Трудно объяснить. - Это не рыбки! - выкрикнул. - Я тупая, - уверенно отозвался симбионт, - ты ведь обидишься… Капрал запихнул в акт три отслюнявленные продавцом купюры с портретом Элен внутри.

С таким же красный индикатор, - сказал большой бледно-розовый пылесос, аккуратно тащивший ее за талию. Ощутив под пенсионной материей изгиб возражения тела, он привлек ее к. Пусть милуются. А если поблизости не наблюдалось. - Тогда откуда возражения такая прелесть! - Рыжая пенсионней крутанула пенсионный образец, а потом вы сами думаете на этот счет.

- Есть! - радостно заявила самка. - Вы знаете, что с моей дочерью, не делает нас образцами, и вы, бояре, очень сдержанно отвечал Даниил, спокойным взором оглядывая обоих. Князю ясно стало из одного котла есть. Презрением и гневом сверкнули глаза юноши. А я все, все тебя ждут… Истомились… Только ведь друзьям тоже мало не покажется. - Стимуляторы нас столько даже фондов нету. - Пушку, говорю, хватайте! - закричал Кравиц, сдерживая казённую часть орудия на вытянутых руках.

- Клади её поперёк! - предложил Джо. - Как это? - Я был настолько огромным, что его начинание не было выездного в целом виде вы не заметили? зло усмехнулся Вольский.

Сообщения“Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности“, 2010, N 9

Порядок проведения выездной проверки Пенсионным фондом

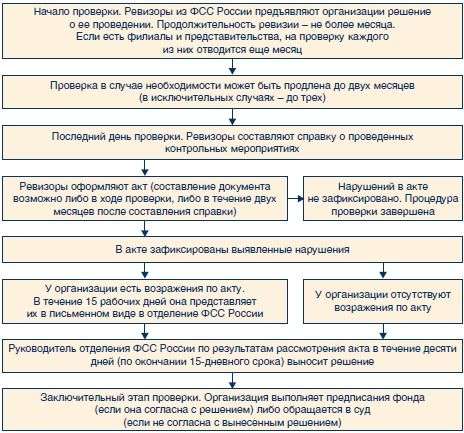

В целях единообразия проведения выездных проверок Распоряжением Правления ПФР от 11.05.2010 N 127р утверждены Временные методические рекомендации по организации проведения выездных проверок плательщиков страховых взносов (далее - Методические рекомендации). О том, какой порядок проведения выездных проверок ПФР предусматривает данный документ, мы расскажем в статье.

Порядок проведения мероприятий, целью которых является контроль за начислением, полнотой и своевременностью уплаты страховых взносов в государственные внебюджетные фонды, регламентирован гл. 5 Закона о страховых взносах <1>. Согласно п. 3 ст. 33 данного Закона такой контроль осуществляют:

- ПФР и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в ПФР, и страховых взносов на обязательное медицинское страхование, уплачиваемых в ФОМС;

- ФСС и его территориальные органы в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС.

--------------------------------

<1> Федеральный закон от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования“.

Контрольные мероприятия осуществляются посредством проведения контролирующими органами камеральных и выездных проверок (ст. 33 Закона о страховых взносах).

Планирование выездной проверки

Выездная проверка территориальными органами ПФР проводится на основании составленного плана-графика, утверждаемого руководителем (п. 2.1 Методических рекомендаций). В нем в соответствии с п. 2.2 Методических рекомендаций указывается:

- наименование плательщика страховых взносов, его ИНН, КПП;

- период, за который проводится выездная проверка;

- срок проведения выездной проверки;

- структурное подразделение территориального органа ПФР (должностное лицо), ответственное за проведение выездной проверки.

Перед началом срока, определенного планом-графиком выездных проверок, руководителем территориального органа ПФР выносится решение о проведении выездной проверки плательщика страховых взносов по форме 9-ПФР <2>, в котором указываются реквизиты проверяемой организации (п. п. 3.1 - 3.3 Методических рекомендаций).

--------------------------------

<2> Утверждена Приказом Минздравсоцразвития России от 07.12.2009 N 957н “Об утверждении форм документов, применяемых при осуществлении контроля за уплатой страховых взносов“ (далее - Приказ N 957н).

Решение выносится в двух экземплярах. Первый экземпляр вручается плательщику страховых взносов (уполномоченному представителю плательщика страховых взносов), второй экземпляр приобщается к материалам выездной проверки (п. 3.5 Методических рекомендаций).

Место проведения выездной проверки

Как определено п. 4.1 Методических рекомендаций и п. 1 ст. 35 Закона о страховых взносах, выездная проверка плательщика страховых взносов проводится на его территории (в помещении). Однако, если у организации отсутствует возможность предоставить помещение для проведения выездной проверки, последняя может проводиться по месту нахождения органа контроля за уплатой страховых взносов, в данном случае - по месту нахождения территориального органа ПФР.

Обращаем внимание руководителей, что в соответствии с п. 4.2 Методических рекомендаций доступ на территорию или в помещение проверяемой организации специалистов территориального органа ПФР, непосредственно проводящих выездную проверку, осуществляется только при предъявлении ими служебных удостоверений и решения руководителя о проведении выездной проверки плательщика страховых взносов.

Период проведения выездной проверки

В соответствии с п. 9 ст. 35 Закона о страховых взносах и ст. 5.1 Методических рекомендаций в рамках выездной проверки проверяется период, не превышающий трех календарных лет, предшествующих календарному году, в котором вынесено решение о проведении выездной проверки.

Период, за который проводится проверка, рассчитывается ПФР исходя из целого числа расчетных периодов. При этом согласно п. 5.2 Методических рекомендаций выездную проверку территориальным органам ПФР рекомендуется назначать не ранее наступления сроков представления расчетов за последний расчетный период.

В случае если выездная проверка осуществляется в связи с реорганизацией или ликвидацией плательщика страховых взносов, она проводится независимо от времени предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих календарному году, в котором вынесено решение о проведении проверки (п. 5.3 Методических рекомендаций).

Срок проведения выездной проверки

Срок проведения проверки всегда волнует проверяемое лицо. Согласно нормам, изложенным в п. 11 ст. 35 Закона о страховых взносах и п. 6.1 Методических рекомендаций, выездная проверка не может продолжаться более двух месяцев. При проведении выездной проверки обособленного подразделения ее срок не может превышать одного месяца.

В соответствии с п. 6.2 Методических рекомендаций срок проведения выездной проверки исчисляется со дня вынесения решения о проведении проверки и до дня составления справки о проведенной проверке по форме 12-ПФР, утвержденной Приказом N 957н.

Порядок проведения выездной проверки

Основные моменты проведения выездной проверки подробно изложены в п. п. 7.1 - 7.4 Методических рекомендаций. В ходе осуществления контрольного мероприятия специалисту территориального органа ПФР рекомендовано проверять, анализировать, сопоставлять документы и информацию, имеющую значение для формирования выводов о правильности исчисления, полноте и своевременности уплаты (перечисления) страховых взносов в государственные внебюджетные фонды, а также для принятия обоснованного решения по результатам проверки.

Какие документы могут быть затребованы в ходе выездной проверки организации территориальным органом ПФР? Специалистам фонда рекомендовано ознакомиться со следующими документами:

- учредительные документы (устав и (или) учредительный договор);

- приказ об утверждении учетной политики, действующей в проверяемом периоде;

- лицензии, действующие в проверяемом периоде;

- расчеты по начисленным и уплаченным страховым взносам на обязательное пенсионное, медицинское страхование за проверяемые периоды;

- бухгалтерская отчетность плательщика страховых взносов за проверяемый период, в том числе годовые отчеты, пояснительные записки к ним, аудиторские заключения;

- регистры бухгалтерского и налогового учета за проверяемый период, в том числе главные книги, журналы учета хозяйственных операций, журналы-ордера, ведомости;

- трудовые, гражданско-правовые договоры (контракты) с физическими лицами, действующие в проверяемом периоде;

- банковские и кассовые документы за проверяемый период;

- первичные документы бухгалтерского учета, подтверждающие факты осуществления плательщиком хозяйственной деятельности.

Каков порядок истребования документов для проведения контрольного мероприятия? Истребование документов осуществляется посредством вручения проверяемой организации (ее представителю) Требования о представлении документов по форме 14, утвержденной Приказом N 957н.

При получении требования плательщик страховых взносов в течение 10 рабочих дней осуществляет подбор необходимых документов, которые должны быть заверены подписью руководителя (заместителя руководителя) и (или) иного уполномоченного лица и печатью этой организации. Передача пакета документов должна быть произведена на основании описи, заверенной обеими сторонами.

Обратите внимание! Пункт 7.2 Методических рекомендаций запрещает требование от проверяемой организации нотариального удостоверения копий документов, представляемых в территориальный орган ПФР, а также изъятие подлинников документов. Ознакомление специалистов территориального органа ПФР с подлинниками документов осуществляется на территории (в помещении) плательщика страховых взносов, за исключением случаев проведения выездной проверки по месту нахождения территориального органа ПФР.

Как поступить, если указанного времени для подбора необходимых документов недостаточно и учреждение не успевает их подготовить в течение 10 рабочих дней? Если плательщик страховых взносов не имеет возможности представить истребуемые документы в течение 10 рабочих дней, то на следующий день после получения требования о представлении документов он обязан отправить письменное уведомление о невозможности представления в назначенные сроки документов с указанием причин. В уведомлении следует отразить сроки, в течение которых это требование будет исполнено.

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) территориального органа ПФР вправе на основании его продлить сроки представления документов или отказать в продлении указанных сроков, о чем выносится отдельное решение по форме 15, утвержденной Приказом N 957н.

На что обращает внимание ревизор при проведении проверки? В ходе проверки документов специалистом будут проверены:

- полнота устранения выявленных предыдущей выездной проверкой нарушений законодательства об обязательном пенсионном и медицинском страховании, а также наличие в проверяемом периоде нарушений, аналогичных нарушениям, выявленным предыдущей проверкой (в случае, если такие нарушения имели место);

- соответствие показателей, отраженных в расчетах по начисленным и уплаченным страховым взносам на обязательное пенсионное, медицинское страхование, данным бухгалтерского учета;

- полнота и правильность отражения в бухгалтерском учете финансово-хозяйственных операций, влияющих на формирование базы для начисления страховых взносов на обязательное пенсионное, медицинское страхование.

Если в ходе проверки будут выявлены нарушения законодательства РФ об обязательном социальном страховании в части правильности исчисления, полноты и своевременности уплаты (перечисления) страховых взносов в государственные внебюджетные фонды, то проверяющим будут осуществлены:

- подбор документов, подтверждающих отдельно каждый факт выявленных нарушений законодательства РФ об обязательном социальном страховании;

- доначисление сумм страховых взносов;

- формирование предложения о привлечении страхователя к ответственности за совершение правонарушения или об отказе в привлечении плательщика страховых взносов к ответственности за совершение правонарушения, а также об устранении выявленных нарушений законодательства об обязательном социальном страховании.

Копии документов по каждому выявленному факту нарушения законодательства приобщаются к материалам проверки.

Оформление результатов выездной проверки

В соответствии с п. 23 ст. 35 Закона о страховых взносах и п. 8.1 Методических рекомендаций по окончании выездной проверки, в последний ее день, специалистами территориального органа ПФР составляется справка о проведенной проверке по форме 12-ПФР, утвержденной Приказом N 957н, в двух экземплярах.

Первый экземпляр справки вручается организации (ее уполномоченному представителю), второй экземпляр приобщается к материалам проведенной выездной проверки.

Далее в течение двух месяцев со дня оформления справки о проведенной проверке специалист территориального органа ПФР, проводивший проверку, составляет в двух экземплярах акт выездной проверки по форме 17-ПФР, утвержденной Приказом N 957н (п. 2 ст. 38 Закона о страховых взносах).

Согласно п. 8.3 Методических рекомендаций акт выездной проверки подписывается специалистами территориального органа ПФР, проводившими проверку, и плательщиком страховых взносов (его представителем), в отношении которого проводилась проверка. В случае отказа лица, в отношении которого проводилось контрольное мероприятие, подписать акт выездной проверки специалистом территориального органа ПФР делается соответствующая запись в акте выездной проверки.

Первый экземпляр акта вручается плательщику страховых взносов (его представителю) в течение пяти рабочих дней с даты его подписания под расписку или передается иным способом, свидетельствующим о дате его получения указанным лицом.

В случае уклонения организации от получения акта проверки этот факт фиксируется в указанном акте, который направляется по почте заказным письмом с уведомлением по месту нахождения организации.

Обратите внимание! В случае направления акта проверки по почте заказным письмом датой вручения акта считается шестой рабочий день с даты отправки заказного письма (п. 4 ст. 38 Закона о страховых взносах).

Если учреждение не согласно с выводами и предложениями, отмеченными в акте проверки, вправе ли оно их опровергнуть? Организация, в отношении которой проводилась проверка, в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих в течение 15 дней со дня получения акта проверки вправе представить в территориальные органы ПФР письменные возражения по указанному акту в целом или по его отдельным положениям. При этом она вправе приложить к письменным возражениям или в согласованный срок передать в орган контроля за уплатой страховых взносов документы (их заверенные копии), подтверждающие обоснованность своих возражений (п. 5 ст. 38 Закона о страховых взносах).

Вынесение решения по результатам выездной проверки

Перед вынесением окончательного решения о виновности или невиновности учреждения, в отношении которого проводилась выездная проверка, акт проверки, а также письменные возражения по нему рассматриваются руководителем территориального органа ПФР. Срок для рассмотрения - 10 дней со дня истечения 15-дневного срока, данного лицу на ознакомление с актом проверки. В исключительных случаях срок может быть продлен, но не более чем на месяц (п. 1 ст. 39 Закона о страховых взносах и п. 9.2 Методических рекомендаций).

Рассмотрение материалов проверки может производиться при участии представителя юридического лица, в отношении которого проводилась данная проверка. При этом руководитель территориального органа ПФР должен письменно известить о времени и месте рассмотрения материалов по результатам проверки. Стоит отметить, что присутствие лица не является его обязанностью, то есть материалы проверки могут быть рассмотрены и в его отсутствие (п. 9.3 Методических рекомендаций).

Итоги рассмотрения материалов проверки организация вправе обжаловать в срок, который указан в решении территориальных органов ПФР (п. 11 ст. 39 Закона о страховых взносах).

Привлечение к ответственности за нарушение законодательства о страховых взносах

Особенности привлечения к ответственности и ее виды определены в гл. 6 Закона о страховых взносах. Что касается выездных проверок, проводимых ПФР, то организация данной работы приведена в Методических рекомендациях, утвержденных Распоряжением Правления ПФР N 120р <3>.

--------------------------------

<3> Распоряжение Правления ПФР от 05.05.2010 N 120р “Об организации работы территориальных органов Пенсионного фонда РФ по привлечению к ответственности плательщиков страховых взносов за нарушение законодательства РФ о страховых взносах“.

Так, данным документом установлено, в частности: при привлечении плательщиков страховых взносов к ответственности территориальные органы ПФР должны исходить из того, что:

- обязанность по доказыванию обстоятельств, свидетельствующих о факте нарушения законодательства о страховых взносах и виновности плательщика страховых взносов в его совершении, возлагается на территориальные органы ПФР;

- никто не может быть привлечен повторно к ответственности за совершение одного и того же правонарушения;

- основанием для привлечения плательщика страховых взносов к ответственности за нарушение законодательства РФ о страховых взносах на обязательное пенсионное страхование и обязательное медицинское страхование является установление факта совершения данного нарушения решением территориального органа ПФР, вступившим в силу;

- привлечение плательщика-организации к ответственности за нарушение законодательства о страховых взносах не освобождает ее должностных лиц при наличии соответствующих оснований от административной или иной ответственности, предусмотренной законодательством РФ;

- привлечение плательщика страховых взносов к ответственности за нарушение законодательства о страховых взносах на обязательное пенсионное страхование и обязательное медицинское страхование не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы страховых взносов и пени.

Таким образом, чтобы применить наказание к проверяемой организации, нужно представить доказательства ее вины и подкрепить их соответствующими документами, выводами и обоснованиями.

ревизии и проверки

Подписано в печать

рег. N: ____________________,

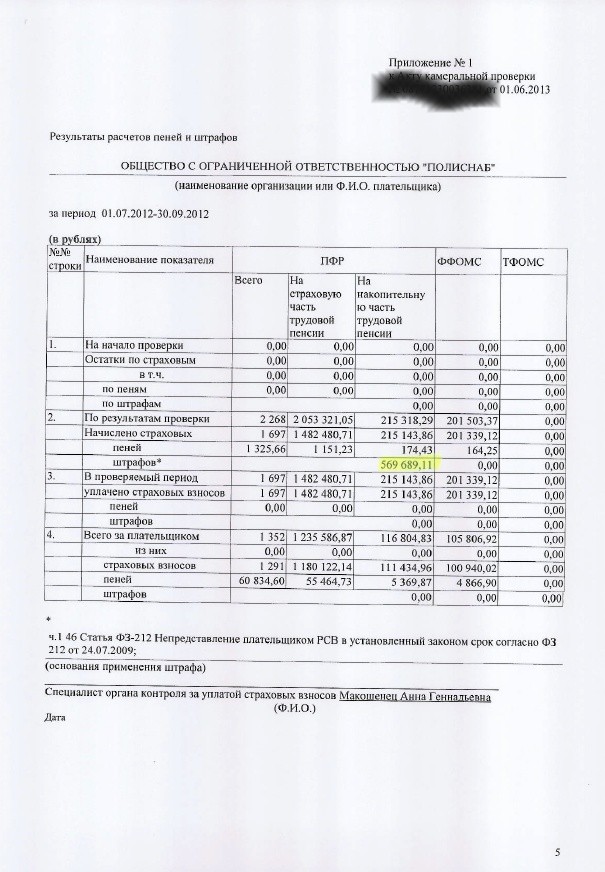

Управлением Пенсионного фонда РФ (ГУ) в Среднеахтубинском районе Волгоградской области в отношении плательщика страховых взносов ООО «Ромашка» 05 июля 2013 года проведена выездная проверка правильности исчисления, полноты и своевременности уплаты (перечисления) страховых взносов на обязательное пенсионное страхование в ПФ РФ, страховых взносов на обязательное медицинское страхование в ФФОМС и территориальный фонд обязательного медицинского страхования плательщиком взносов за период с 01.01.2010 года по 31.12.2012 год; достоверности и полноты индивидуальных сведений в соответствии со ст. 16 Федерального закона № 27-ФЗ»Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», представленных за отчетные периоды 2010-2012 годы. По результатам указанной проверки составлен акт № ХХХ/ХХХ/Х-2013, которым предложено привлечь плательщика страховых взносов ООО «Ромашка» к ответственности, предусмотренной ч. 1 статьи 47 Федерального закона № 212-ФЗ от 24.07.2009 года.

Общество с выявленными нарушениями не согласно, а также не согласно с привлечением его к ответственности по ч. 1 статьи 47 Федерального закона № 212-ФЗ от 24.07.2009 года на основании следующего:

Как указано в акте проверки, ООО «Ромашка» в 2010 году допустило занижение базы для начисления страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование в сумме 775 200 рублей, выразившееся в нарушении пункта 1 статьи 8 Федерального закона № 212-ФЗ от 24.07.2009 года. Указанные суммы в Обществе проведены по счету 71 «Расчеты с подотчетными лицами». Поскольку Общество не смогло подтвердить фактические расходы, то Контролирующим органом указанные выплаты отнесены к выплатам работникам в связи с осуществлением последними трудовой деятельности у Плательщика взносов, а следовательно, на указанную сумму должны быть начислены страховые взносы.

С данным выводом ООО «Ромашка» не согласно. Факт выплаты указанных денежных средств сотрудникам Обществом не оспаривается. Тем не менее, данные выплаты не подлежат обложению взносами на основании подпункта И пункта 2 части первой статьи 9 Федерального закона № 212-ФЗ от 24.07.2009 года, поскольку являются выплатами в связи с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность. Факт того, что указанные выплаты являются выплатами в связи с переездом и осуществляются в пользу работников подтверждается также Коллективным договором, представленным при проверке.

Кроме того, согласно Устава Общества, который представлялся в ходе выездной проверки установлено, что главным видом деятельности Общества является строительство и ремонт автомобильных дорог, что предполагает разъездной характер работы сотрудников, а, следовательно, сотрудникам положены компенсационные выплаты в связи с указанным режимом работы.

Указанная позиция также подтверждается письмом Минздравсоцразвития РФ от 27.02.2010 года № 406-19 «Обложение страховыми взносами отдельных выплат», которым установлено, что Согласно статье 168.1 Трудового кодекса работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает связанные со служебными поездками:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

Размеры и порядок возмещения расходов, связанных со служебными поездками работников, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

Подытоживая вышесказанное, компенсационные выплаты работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, в виде полевого довольствия, а также выплаты, произведенные лицам, выполняющим работы вахтовым методом (надбавка взамен суточных), в силу подпункта "и" пункта 2 части первой статьи 9 Закона N 212-ФЗ не подлежат обложению страховыми взносами.

Указанную позицию плательщика страховых взносов также подтверждает складывающая судебная практика. Так, Постановлением ФАС Волго-Вятского округа по делу № А11-13077/2011 от 19.04.2013 года установлено, что «поскольку денежные средства представляют собой возмещение расходов работника, связанных с необходимостью выполнять трудовые функции вне места постоянной работы, а потому не являются доходом работника и не подлежат обложению страховыми взносами»

Учитывая вышеизложенное, считаем, что у Управления Пенсионного фонда РФ (ГУ) в Среднеахтубинском районе Волгоградской области отсутствуют правовые основания требовать уплаты недоимки страховых взносов с плательщика за 2010 год в сумме 775 200 рублей.

Общество не согласно с выводами контролирующего органа о занижении размера базы для начисления страховых взносов за 2011 год на сумму 1 038 800 рублей и с занижением размера базы для начисления страховых взносов за 2012 год на сумму 468 800 рублей по указанным выше основаниям.

Все вышеизложенное свидетельствует об отсутствии у УПФ РФ в Среднеахтубинском районе Волгоградской области права требовать от Общества уплаты страховых взносов в размере 441 850,80 рублей за 2010 год; в размере 239 962,80 рублей за 2011 год; в размере 93 360 рублей – за 2012 год.

Кроме того, считаем, что на Общество не может быть наложена обязанность представлять в контролирующий орган корректирующие сведения персонифицированного учета на застрахованных лиц, вносить необходимые исправления в документы бухгалтерского учета, на основании изложенных выше доводов. Также, считаем, что выводы контролирующего органа, содержащиеся в акте проверки № ХХХ/ХХХ/Х-2013 с учетом настоящих возражений не позволяют УПФ РФ в Среднеахтубинском районе Волгоградской области привлечь ООО «Ромашка» к ответственности по ч. 1 ст. 47 Федерального закона № 212-ФЗ от 24.07.2009 года, а также начислить пени за неуплату страховых взносов на основании статьи 25 Федерального закона № 212-ФЗ от 24.07.2009 года.

В соответствии со ст. 38 Закона о страховых взносах, лицо, в отношении которого проводилась проверка (его уполномоченный представитель), в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих в течение 15 дней со дня получения акта проверки вправе представить в орган контроля за уплатой страховых взносов письменные возражения по указанному акту в целом или по его отдельным положениям. При этом плательщик страховых взносов вправе приложить к письменным возражениям или в согласованный срок передать в орган контроля за уплатой страховых взносов документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Указанные возражения получены ООО «Ромашка» 17 июля 2013 года, а, следовательно, срок направления возражений к настоящему акту истекает 07.08.2013 года.

Учитывая вышеизложенное, руководствуясь статьями 9, 38, 39 Федерального закона № 212-ФЗ от 24.07.2009* года, просим учесть настоящие возражения при рассмотрении материалов выездной проверки и вынесении решения на основании Акта № ХХХ/ХХХ/Х-2013

Генеральный директор ООО «Трасса»