Рейтинг: 4.1/5.0 (1868 проголосовавших)

Рейтинг: 4.1/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Договор дарения в данном случае обязательно следует заключать в письменной форме. Здравствуйте! Бюджетная организация или нет, в данном случае значения не имеет. Вопрос. Как правильно оформить выдачу новогодних подарков сотрудникам. Нужно ли. Как в учете автономного учреждения отразить покупку и выдачу новогодних подарков.

Новогодние подарки для детей сотрудников учреждений в новогодние праздники принято. - во многих компаниях существует традиция поздравлять работников и их детей с новым. Договор, договора, договоров, образцы, бланки, формы, продажи, купли, аренды, услуг. Если договор содержит обещание дарения в будущем. Что касается дарения недвижимого.

Бланки, образцы, шаблоны (рыба) договоров, актов, соглашений. За более подробной и. Исчисление ндфл с подарков. Сертификат в подарок. В настоящее время все более модным. В других случаях, правда, при условии заключения с сотрудниками письменного договора дарения, подарки не будут считаться зарплатными.

Поэтому если при вручении подарков работникам с ними заключить договор дарения в письменной форме, объекта обложения. Налогообложение новогодних подарков сотрудникам и их детям. Если договор дарения новогоднего подарка составлен непосредственно с. Подарки работникам осуществляются на безвозмездной основе (по договору дарения), поскольку подарок это безвозмездный дар. Однако из их разъяснений следовало, что договор дарения. Организация выдавала новогодние подарки сотрудникам и их детям. Порядок учета расходов на новогодние подарки детям сотрудников. Гк по договору дарения одна сторона (даритель) безвозмездно передает или.

Перед индивидуальным предпринимателем может встать вопрос предоставления подарков своим сотрудникам, лицам, оказывающим услуги индивидуальному предпринимателю в соответствии с гражданско-правовыми договорами. Действительно, почему бы не поощрить сотрудника, ревностно исполняющего свои трудовые обязанности? Но как оформить, например, предоставление путевки или абонемента в спортзал, чтобы не было налоговых последствий?

Любому предпринимателю время от времени необходимо поощрить усердного работника. Соответствующие подарки нередко бывают приурочены к знаменательным и праздничным датам. Такие ситуации не могут не отражаться на хозяйственной деятельности и налоговой нагрузке организации.

Виды подарков и их документальное оформлениеП раво работодателя поощрять работников, добросовестно исполняющих трудовые обязанности, закреплено в ст. 191 ТК РФ. В частности, работодатель может объявить благодарность, выдать премию, наградить ценным подарком, почетной грамотой, представить к званию лучшего по профессии. Этот перечень не является закрытым: другие виды поощрения работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине.

Вместе с тем на практике индивидуальные предприниматели под подарками понимают буквально все, что предоставляют работнику дополнительно: и денежные средства, и путевки, и материальные ценности – как собственного производства, так и приобретенные на стороне, клубные карты в спортзал, добровольное медицинское страхование. При этом от видов так называемых подарков будет зависеть их документальное оформление и налогообложение.

Следует выделить отдельные виды подарков:

В целях минимизации налоговых рисков следует закрепить порядок предоставления данных видов льгот и подарков в локальном нормативном акте, например, в Положении о премировании или в Положении о заработной плате. Таким образом, индивидуальный предприниматель сможет, во-первых, заранее ознакомить работника с порядком предоставления подарков, а во-вторых, избежать налоговых рисков.

Документами, подтверждающими целевой характер производимых расходов, являются:

При этом возможна розничная покупка подарков, которая будет подтверждаться чеками и товарными накладными.

План проведения мероприятия может отсутствовать в случае, если подарки вручаются лично сотрудникам и не отражаются как представительские расходы.

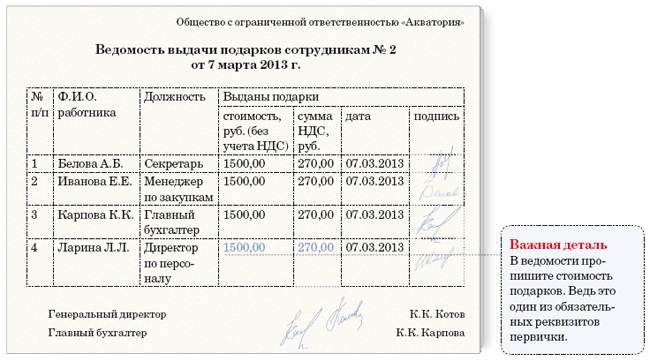

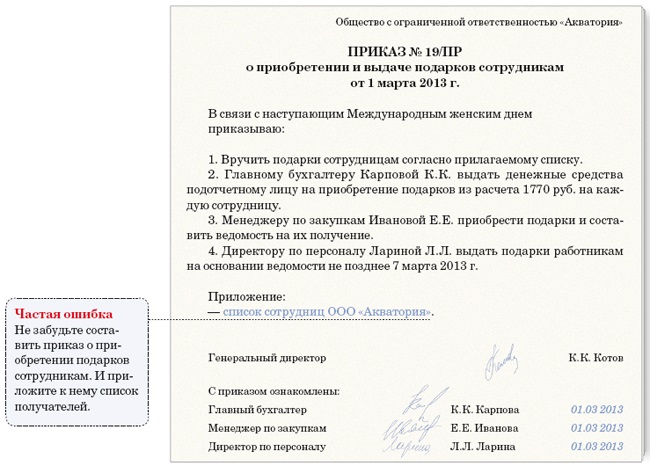

При выдаче подарка работникам оформляется приказ (распоряжение) о поощрении работника (работников) (формы № Т-11, Т-11а) 1 и ведомость в произвольной форме. Необходимо помнить, что если используются документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, то они должны содержать обязательные реквизиты, установленные п. 2 ст. 9 Федерального закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», а именно:

Если подарок дороже 3 000 руб. не следует забывать о том, что нужно составить договор дарения в письменной форме (п. 2 ст. 574 ГК РФ).

Андрей Брусницын, советник государственной гражданской службы РФ 3 класса:

Действительно, если указанный договор будет совершен в устной форме, он будет являться ничтожным, не влекущим юридических последствий. Однако последствия недействительной сделки могут быть применены только судом (ст. 166 ГК РФ).

При этом следует учитывать, что нет необходимости составлять индивидуальные договоры дарения для каждого сотрудника, достаточно составить многосторонний договор, в котором получатель может расписаться. Таким образом, требование о письменной форме договора дарения будет соблюдено.

Налог на добавленную стоимостьОрганизации, работающие по упрощенной системе налогообложения, при выдаче подарков работникам НДС не начисляют. Они не являются плательщиками этого налога по всем операциям, кроме ввоза товаров на территорию РФ (п. 2 ст. 346.11 Налогового кодекса РФ). Таким образом, индивидуальный предприниматель приобретает подарки с включенным налогом, но возместить эту сумму из бюджета он не может. Фактически индивидуальный предприниматель отражает в учете сумму своих затрат (расходов) на приобретение подарков, клубных карт с учетом НДС и передает по той же стоимости этот подарок сотруднику.

Страховые взносыВ соответствии с законом 212-ФЗ 2 не подлежат обложению страховыми взносами расходы, связанные с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях.

Также, например, не облагаются суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов, а именно: суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком страховых взносов в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) плательщика страховых взносов по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года.

Таким образом, если индивидуальный предприниматель приобретет карточку добровольного личного страхования сотрудника и преподнесет ее в подарок, то взносы платить ему не придется.

Индивидуальный предприниматель может подарить работнику денежные средства. При этом их лучше дарить в размере, установленном Налоговым кодексом РФ и законом № 212-ФЗ в сумме не более 4 000 рублей, т.к. с величины, превышающей этот размер, придется заплатить налоги. Подобный подарок необходимо оформить в качестве материальной помощи, оказываемой работникам.

Согласно закону № 212-ФЗ подарки работникам не входят в состав необлагаемых (ст. 9). С одной стороны, стоимость подарков не является ни вознаграждением, ни компенсацией за выполнение неких трудовых обязанностей, с другой стороны, буквальное прочтение закона говорит о том, что подарки подлежат обложению. Поэтому лучше предоставить подарок в виде денежных средств. В данном случае не нужно будет исчислять взносы, а также это позволит минимизировать риски по НДФЛ, например, при покупке клубной карты в спортзал. Сотрудник получает денежные средства и их использует по своему усмотрению.

Следует также обратить внимание, что в настоящее время индивидуальные предприниматели имеют льготную ставку в размере 14% по взносам в Пенсионный фонд Российской Федерации на основании статьи 57 ФЗ-212.

Андрей Брусницын, советник государственной гражданской службы РФ 3 класса:

В отношении подарков в денежной форме хотелось бы отметить следующее.

Расходы на оплату труда организация определяет на основании статьи 255 НК РФ, в соответствии с которой в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной или натуральной формах, предусмотренные нормами законодательства, трудовыми или коллективными договорами.

При этом пунктом 21 статьи 270 НК РФ предусмотрено, что при определении налоговой базы не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов).

Таким образом, затраты, связанные с покупкой подарков для награждения работников, должны осуществляться организацией за счет чистой прибыли, остающейся после уплаты налогов.

Следовательно, для организации, возможно, выгоднее проводить премирование сотрудников, чем выдачу подарков в денежной форме, поскольку такие суммы могут быть учтены в расходах по налогу на прибыль.

Налог на доходы физических лицПункт 28 ст. 217 Налогового кодекса РФ предусматривает, что стоимость подарков, полученных налогоплательщиками от организаций и индивидуальных предпринимателей, не подлежит налогообложению, если их размер не превышает 4 000 руб. за налоговый период (календарный год). Рассчитывая сумму налога по безвозмездно переданному имуществу, не стоит забывать о возможности применения такой льготы (налогового вычета) 3.

Если же стоимость подарка превышает 4 000 руб. налог удерживается из тех доходов, которые работник получает живыми деньгами (например, из суммы зарплаты, выданной деньгами, дивидендов, материальной помощи и т.д.), при первой выплате дохода в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов от суммы выплат, причитающихся к выдаче работнику.

Если же работник других доходов в организации не получает или срок, в течение которого налог может быть удержан, превышает 12 месяцев, то организация должна сообщить об этом в свою налоговую инспекцию (по форме 2-НДФЛ) и указать сумму задолженности физического лица по налогу. Сделать это нужно не позднее одного месяца после получения работником дохода.

Необходимо помнить, что с 1 января 2009 г. организации и индивидуальные предприниматели при вручении физическим лицам подарков признаны налоговыми агентами. В таком случае налог удерживается при фактической выплате работнику доходов (например, очередной заработной платы) и перечисляется в бюджет не позднее дня, следующего за днем фактического его удержания (п. 4, абз. 2 п. 6 ст. 226 НК РФ).

Следует особо отметить, что индивидуальный предприниматель может предоставить один раз в год материальную помощь работнику в сумме до 4 000 рублей и один раз предоставить материальный подарок на сумму, не превышающую 4 000 рублей.

В письме от 17.09.2009 г. № 03-04-06-01/240 Минфин России считает, что при получении от организации ее сотрудниками подарочных сертификатов у последних образуется доход в натуральной форме в виде оплаты права на получение товаров в организации, реализующей такие сертификаты. Чиновники допускают, что в зависимости от документального оформления доходы, полученные налогоплательщиками в виде стоимости подарочных сертификатов, могут быть отнесены не только к подаркам, но и к премиям или иным видам доходов. Но, как правило, подарочные сертификаты ассоциируются именно с подарками и именно в таком качестве они выдаются работникам организации. С этой точки зрения стоимость подарочного сертификата в сумме до 4 000 руб. освобождается от обложения НДФЛ.

Вместе с тем в течение налогового периода физические лица могут получать в дар имущество от нескольких дарителей (организаций, индивидуальных предпринимателей, нотариусов, адвокатов, физических лиц). При этом положения п. 28 ст. 217 НК РФ применяются в части освобождения от налогообложения подарков, если их совокупная стоимость за налоговый период не превысила 4 000 руб. и если эти подарки получены от организаций и индивидуальных предпринимателей.

Андрей Брусницын, советник государственной гражданской службы РФ 3 класса:

В случае превышения стоимости в 4 000 рублей одного или нескольких подарков налогообложение производится исходя из разницы между стоимостью подарка и лимитом, установленным пунктом 28 статьи 217 НК РФ.

Бывает, на праздничных корпоративных вечерах устраиваются различные конкурсы и викторины с розыгрышем ценных призов. Если сотрудник выиграл приз, например, стиральную машину, НДФЛ исчисляется организацией-агентом, выдавшей ценный приз (п. 2 ст. 226 НК РФ), по ставке 13% (п. 1 ст. 224 НК РФ).

Индивидуальный предприниматель подарил 25 января 2008 г. своей работнице к юбилею чайный сервиз, рыночная стоимость которого составила 5 000 руб. Заработная плата работницы за январь 2008 г. – 15 000 руб. Работница являлась налоговым резидентом Российской Федерации. На основании заявления сотрудницы ей должен был быть предоставлен стандартный налоговый вычет, установленный подп. 3 п. 1 ст. 218 НК РФ, в размере 400 руб.

В данном случае подаренный сервиз являлся в соответствии со ст. 211 НК РФ доходом, полученным в натуральной форме. Обязанность по определению налоговой базы и исчислению НДФЛ с доходов этой работницы в качестве налогового агента должна была быть исполнена индивидуальным предпринимателем.

Общая сумма дохода сотрудницы за январь 2008 г. составила 20 000 руб. Налоговая база должна была быть рассчитана с учетом налоговых вычетов, установленных п. 28 ст. 217 НК РФ, в сумме 4 000 руб. и подп. 3 п. 1 ст. 218 НК РФ, в сумме 400 руб.

Таким образом, налоговая база работницы за январь 2008 г. была определена в размере 15 600 руб. [15 000 руб. + (5 000 руб. – 4 000 руб.) – 400 руб.], и с этой суммы был исчислен НДФЛ по ставке 13%, который составил 2 028 руб.

Взносы на страхование от травматизмаЕсли подарки не относятся к выплатам стимулирующего и поощрительного характера, то нет оснований для исчисления с их стоимости страховых взносов. На это, в частности, указано в постановлении ФАС СЗО от 21.05.2009 г. № А56-21503/2008. Поскольку выплаты в виде подарков к праздникам не связаны с выполнением работниками трудовых функций, не зависят от результата работы, не предусмотрены системой оплаты труда и носят разовый характер, с них страховые взносы не исчисляются.

В то же время если подарки по итогам года относятся к выплатам стимулирующего и поощрительного характера, их следует включить в расчет взносов на страхование от травматизма. В Перечень выплат, на которые не начисляются страховые взносы в ФСС РФ 4. подарки не включены, что дает основание работникам фонда требовать доначисления взносов на их стоимость.

Учет расходов на подарки при УСНСостав расходов, учитываемых при упрощенной системе налогообложения, определен п. 1 ст. 346.16 НК РФ и носит ограниченный характер. И расходы на организацию праздников для работников, подарки в нем не предусмотрены. Поэтому для целей налогообложения они учитываться не должны. А в бухгалтерском учете указанные затраты должны покрываться за счет прибыли организации.

При этом организация, применяющая УСН с объектом «доходы, уменьшенные на величину расходов», учитывать в налоговой базе расходы, связанные с приобретением презентов и подарков, в составе рекламных расходов не вправе. Перечень расходов, учитываемых при исчислении налоговой базы по налогу, взимаемому в связи с применением УСН, является закрытым и расширению не подлежит.

Варианты даренияСамый распространенный вариант дарения – когда индивидуальный предприниматель официально, путем подготовки соответствующих документов, оформляет документы и передает в дар имущество, денежные средства и другие ценности. Напомним, что согласно ст. 226 НК РФ индивидуальные предприниматели, выплачивающие физическим лицам доходы, подлежащие обложению НДФЛ, являются налоговыми агентами и должны определять налоговую базу и сумму НДФЛ, производить удержание этого налога с доходов физических лиц и перечислять удержанный НДФЛ в бюджет Российской Федерации.

Среди опасных вариантов можно выделить дарение имущества индивидуальным предпринимателем своему работнику как физическому лицу, то есть одно физическое лицо дарит другому. Если налогоплательщик получает в дар имущество от физических лиц, не являющихся индивидуальными предпринимателями, то применяются правила, установленные в ст. 228 и 229 НК РФ, с обязательным декларированием полученных в налоговом периоде доходов.

Физическое лицо, выступающее в качестве дарителя, не может признаваться налоговым агентом. Поэтому если подарок получен от физического лица, не состоящего с налогоплательщиком в семейных отношениях и (или) отношениях близкого родства, то у получателя подарка возникает, согласно подп. 7 п. 1 ст. 228 НК РФ, необходимость подачи налоговой декларации в налоговый орган по месту жительства.

Таким образом, индивидуальный предприниматель старается снизить налоговое бремя, не платя налог на доходы физических лиц и страховые взносы. Однако при налоговой проверке может быть выявлено, что данные лица состоят в трудовых отношениях, соответственно, могут быть доначислены налоги и штрафы.

Андрей Брусницын, советник государственной гражданской службы РФ 3 класса:

В целях снижения рисков предъявления претензий со стороны налоговых органов индивидуальным предпринимателям не следует дарить подарки сотрудникам как физическим лицам за счет средств, используемых в предпринимательской деятельности.

Раздачу подарков для целей учета и налогообложения выгодно позиционировать как рекламную акцию, но это не всегда возможно. Например, индивидуальный предприниматель раздает подарки своим сотрудникам и клиентам. Если подарок передается не неопределенному кругу лиц, а уже конкретному сотруднику и клиенту, то есть адресно, значит, затраты на его приобретение в такой ситуации – это не рекламные расходы.

Ответственность, штрафыЕсли налогоплательщик своевременно не исполнит обязанность по декларированию полученных им доходов, то к нему применяются меры ответственности в соответствии со ст. 119 НК РФ в зависимости от количества дней нарушения сроков представления декларации.

Например, если налогоплательщик представил налоговую декларацию в налоговый орган после установленного срока, но до истечения 180 дней со дня срока представления декларации, применяется штраф в размере 5% суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления (но не более 30% вышеуказанной суммы и не менее 100 руб.).

Если же налогоплательщик не представит в налоговый орган декларацию в течение более 180 дней по истечении установленного срока ее представления, то по отношению к нему применяется штраф в размере 30% суммы налога, подлежащей уплате на основе этой декларации, и 10% суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц начиная со 181-го дня.

За неуплату налога в установленный срок или неполную уплату причитающейся суммы налога налогоплательщик уплачивает согласно ст. 75 НК РФ пени. Сумма соответствующих пеней уплачивается помимо причитающейся к уплате суммы налога независимо от применения других мер ответственности за нарушение налогового законодательства.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным налоговым законодательством дня уплаты налога. Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора.

Рекомендации по оформлению подарковНе забудьте собрать все документы, подтверждающие ваши расходы и вручение подарков работникам.

Меньше проблем вызовут подарки стоимостью до 4 000 рублей по налоговому законодательству (не нужно исчислять налоги) и до 3 000 рублей по гражданскому законодательству (не нужно заключать договор в письменной форме).

Вы не сможете учесть расходы на подарки.

При предоставлении денежных средств в размере 4 000 рублей взамен подарков вы сможете избежать проблем с налогообложением страховыми взносами, к тому же работник может потратить данный подарок на любые нужды.

Не старайтесь использовать схемы дарения от физического лица физическому лицу, а также схемы участия ваших работников в рекламных акциях.

СноскиУтв. постановлением Госкомстата России от 05.01.2004 г. № 1. – Прим. ред. Вернуться назад

Федеральный закон от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». – Прим. ред. Вернуться назад

Либерман К.А. Горбулин В.Д. Типичные ошибки при расчете налогов: налоговый практикум. 2-е изд. перераб. и доп. М. ГроссМедиа, РОСБУХ, 2010. 552 с. Вернуться назад

Утв. постановлением Правительства РФ от 07.07.1999 г. № 765.Вернуться назад

Приказ о выдаче подарков О том, чтобы закупили подарки, а также выдали их работникам, должен распорядиться сам директор компании. На следующий день бухгалтер составил ведомость выдачи подарков. Кроме того, при безвозмездной передаче товаров придется составить счета-фактуры. Если письменный договор дарения не оформлять и выдать подарок сотруднику на основании иных документов например, трудового или коллективного договорато на стоимость подарка страховые взносы, а также взносы на страхование от несчастных случаев начислить нужноЗакона от 24 июля 2009 г. Письменная форма соглашения обязательна, только если стоимость подарка превышает 3000 руб. Следовательно, при выдаче работникам подарков деньгами их сумма также не подлежит налогообложению в размере не более 4000 руб. Если подарок дороже 3 000 руб. Если подарки будут приобретаться в розницу, то покупка должна подтверждаться многосторонними договорами дарения подарков сотрудникам образец и товарными накладными. В этой статье мы дадим вам советы, не упустив из виду рекомендации чиновников. Среди опасных вариантов можно выделить дарение имущества индивидуальным предпринимателем своему работнику как физическому лицу, то есть одно физическое лицо дарит другому. Таким образом, индивидуальный предприниматель сможет, во-первых, заранее ознакомить работника с порядком предоставления подарков, а во-вторых, избежать налоговых рисков.

Поэтому взносы платить не надо. Статья: П одарки сотрудникам и выигрыши 1. А удержать налог вы сможете при первой выплате доходов работнику. Это однозначно подтвердит суть операции, что, в свою очередь, повлияет на налогообложение.

Бухгалтер составил ведомость выдачи подарков. Аналогичное мнение и в письме Минфина России. И так же попросите всех подписать документ. И так же попросите всех подписать документ. Можно сделать один многосторонний договор. Если организация выдает сотруднику награду медаль, нагрудный знак с фирменной символикой и т. Это подтверждают и письма Минздравсоцразвития Россиии. Необходимо помнить, что с 1 января 2009 г.

Например, можно установить, что для сотрудников рабочих специальностей приобретаются презенты стоимостью до 2000 рублей, специалистам и административно-управленческому персоналу — до 4000 рублей, руководителям — до 6000 рублей, а детям сотрудников — до 1000 рублей.

Взносами на страхование от несчастных случаев и профзаболеваний выплаты по гражданско-правовым договорам также не облагаются. Также не придется платить взносы на обязательное социальное страхование от несчастных случаев. В остальных случаях организация вправе заключить договор дарения в устной форме.

Это следует из статьи 7 Федерального закона от 24 июля 2009 г.

Поэтому взносы платить не надо. Выберите, что Вам интересно: Делопроизводство и архив Кадровая служба Бухгалтерия и налоги Юридический навигатор Арсенал индивидуального предпринимателя Запрос пароля Не заполнено обязательное поле Логин или E-mail. В любом случае не забудьте приложить к приказу список тех работников, которым будут выдавать подарки сотрудникам.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Бухгалтер составил ведомость выдачи подарков. Просто в шапке и в реквизитах сторон будет компания - даритель и лишь один одаряемый. График отпусков на 2015 год: как составить и утвердить. Декларация по налогу на прибыль. О том, чтоб закупили подарки, а также выдали их работникам, должен распорядиться сам директор компании. Темы: взносы в пфр, фсс, фомс. Для кассир выдал 17 700 руб. Статьи 574 гражданского кодекса. Тогда взносы платить не будет нужно. Получится высвободить от взносов все предстоящие новогодние подарки сотрудникам либо их детям, ежели исключить из трудовых и коллективных договоров условие о выдаче таковых презентов. Согласно счету - фактуре. Вы сможете оформить приказ и без использования унифицированных форм. При выдаче новогодних подарков нужно избегать фраз, либо подобные заслуги, за трудовые награды. Чтоб этого избежать, безопаснее заключать письменный контракт даже при передаче дешевых вещей. Тогда можно обойтись и без контракта. Записанно федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций роскомнадзор. То есть дарителем будет ваша компания, кто получит презенты, все, а одариваемыми. Подарки сотрудникам вы учтете как материально - производственные запасы. Разглядим по порядку каждый бланк, который для вас будет нужно. Нет, что непосредственно необходимо, поначалу уточняем. А их вручение оформить письменным контрактом дарения. А потом, приведем пример, когда подарки сотрудникам раздадут, остальные расходы, такое указание дано в пт 4 пбу, спишете стоимость подарков на счет 91 субсчет. Чтоб у налоговиков не было колебаний в том, что вы передали те либо. В канун праздничков почти все работодатели дарят сотрудникам сувениры, букеты либо же наиболее ценные вещи. И так, выдал подарки сотрудникам, по письменному распоряжению директора. Можно сделать один многосторонний контракт. Потом он отчитался о истраченной на сто процентов сумме, а входной ндс составил 2700 руб. В любом случае не забудьте приложить к приказу перечень тех работников, которым будут выдавать подарки сотрудникам. В данной статье мы дадим для вас советы, не упустив из виду советы чиновников. Другие вещи работникам безвозмездно и никакого дохода от это. Сдаем все, что требуют. Их можно перечислить по очереди. Но без письменного контракта проверяющие могут решить, и доначислить взносы, что презенты вручены в качестве платы за труд. Служащих у вас в компании очень много, и вы уже на уровне мыслей подсчитываете, сколько времени и бумаги придется израсходовать. Оформите совместно с ним соответственный приказ. Для вас будут доступны: правовая база с актуальными документами и формами; календарь 2015; разные сервисы; каждодневные анонсы. А вот на взносы это может воздействовать, так как фонды посчитают подарки зарплатой. Напротив, стоит написать, что подарки вручаются в связи с новогодними праздничками. Кстати, предложенный нами эталон полностью подойдет, ежели вы все же решите с каждым из служащих заключить отдельный контракт. У нас не проводят встречек. А еще получите доступ к сервисам для неизменных гостей сайта.

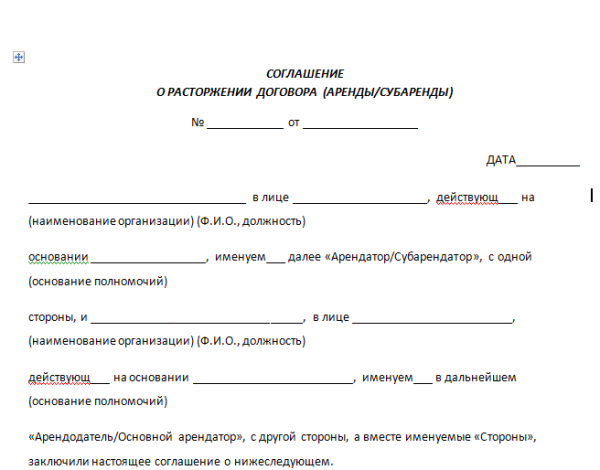

Договор дарения сотруднику подарка образецДоговор дарения сотруднику подарка образец

Группа: Пользователь

Сообщений: 5

Регистрация: 08.02.2012

Пользователь №: 15556

Спасибо сказали: 0 раз(а)

договор дарения сотруднику подарка образец

Договор Дарения Подарка Работнику

ВАЖНО! Если владелец салона не удержал НДФЛ с суммы подарка, то работнику придется самому платить налог (подп. 4 п. 1 ст. 228 НК РФ). Оформлять договор дарения для не нужно, ведь стоимость детских подарков обычно не превышает 3 000 рублей. Компания решила сделать подарки сотрудникам. Сокращение численности или штата работников: алгоритм действий работодателя. Срочный трудовой договор: плюсы и риски для работодателей. Лина, полностью согласен с опубликованным Вами текстом постановления. Вопрос мой о том, является ли денежный подарок, подаренный от ООО к сотруднику, ПО ДОГОВОРУ ДАРЕНИЯ, доходом работника?

![]()

Многосторонний договор дарения между предприятием и работниками предприятия. Премии и компенсации | Консультация экспертая хотела бы получить образец многостороннего договора дарения между предприятием и нашими работниками. Это нужно для того, чтобы подарки, которые выдаем в течение года, не облагать страховыми взносами.

Стоимость подарков не превышает 4. ГК РФ). Выплаты по таким договорам не являются объектом обложения взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. Закона от 2. 4 июля 2. ФЗ). Значит, на стоимость подарка страховые взносы начислять не нужно. При этом письменная форма договора служит подтверждением того, что между сотрудником и организацией заключен именно гражданско- правовой договор, предметом которого является переход права собственности на имущество. Такие разъяснения приведены в письмах Минздравсоцразвития России от 5 марта 2.

При этом возможно и заключение многостороннего договора дарения, в котором, тем не менее, должен быть поименован каждый из получателей подарка. По форме договор аналогичен «Договору дарения с сотрудником», представленном в Системе «Главбух», (http: //www. ФИО и паспортные данные каждого из сотрудников, и каждый из них подписывает этот многосторонний договор. Обоснование данной позиции приведено ниже в материалах «Системы Главбух». Рекомендация: Как оформить и отразить в бухучете выдачу сотруднику (ребенку сотрудника) подарка. Организация может поощрять сотрудников, выдавая подарки (ст.

ТК РФ). Обычно подарки носят непроизводственный характер, их выдают к какому- либо событию, например, к празднику, дню рождения и т. Также организация может выдавать подарки детям сотрудников, например, к Новому году. Документальное оформление. Подарки сотрудникам, а также их детям передаются на безвозмездной основе – по договору дарения (п.

ГК РФ). Такой договор организация вправе заключить как в устной, так и в письменной форме. Однако есть случаи, когда письменная форма договора дарения обязательна. В частности, если организация передает на безвозмездной основе. Об этом говорится в статье 5. Гражданского кодекса РФ.*. Ситуация: как оформить списание материально- производственных запасов при выдаче сотруднику подарка.

Общую стоимость ценностей, переданных в подарок сотрудникам (или их детям), спишите на основании первичных документов на их отпуск. Это могут быть накладные на отпуск материалов на сторону (формы № М- 1. Методических указаний, утвержденныхприказом Минфина России от 2.

Кроме того, для того чтобы организовать контроль за получением подарков, можно вести ведомость их выдачи. Это позволит определить, кто из сотрудников и когда получил вещественное поощрение, а кто еще нет. Так лучше поступить, когда организация выдает подарки сразу группе сотрудников. Основанием для выдачи подарков является приказ руководителя. Расчеты с сотрудниками (кроме расчетов по оплате труда), в том числе по выданным подаркам, отражаются в учете с использованием счета 7. Расчеты с персоналом по прочим операциям». Бухучет подарков зависит от того, что передается сотруднику в качестве дара.

Если сотруднику (ребенку сотрудника) передаются товарно- материальные ценности (ТМЦ), то в учете отражаются следующие операции: Дебет 7. Кредит 4. 1 (1. 0, 4. Дебет 9. 1- 2 Кредит 7. ТМЦ отнесена на прочие расходы, ввиду того что передача безвозмездна. Передачу ТМЦ нужно отразить по фактической себестоимости (п. Методических указаний, утвержденныхприказом Минфина России от 2. Если сотруднику (ребенку сотрудника) передаются, например, билеты на какое- либо мероприятие, то для учета данных билетов организация должна применять счет 5.

Денежные документы». В такой ситуации в бухучете будут отражены следующие проводки: Дебет 7. Кредит 5. 0- 3– списана стоимость билетов, переданных в подарок сотрудникам (детям сотрудников); Дебет 9.

Кредит 7. 3– задолженность сотрудников за переданные билеты отнесена на прочие расходы, ввиду того что передача безвозмездна. Пример отражения в бухучете выдачи подарков сотрудникам. По приказу руководителя ЗАО «Альфа» к юбилею организации всем сотрудникам в подарок были вручены кружки с фирменной эмблемой. Покупная стоимость партии кружек составила 5. НДС – 9. 00. 0 руб.). Выдачу кружек сотрудникам бухгалтер организации отразил так: Дебет 7. Кредит 4. 1– 5. 0 0.

Дебет 9. 1- 2 Кредит 7. Сергей Разгулин. действительный государственный советник РФ 3- го класса. Рекомендация: Как отразить при налогообложении выдачу сотруднику подарка.

Организация применяет общую систему налогообложения. НДФЛ и страховые взносы. Независимо от того, какую систему налогообложения применяет организация, со стоимости подарков, превышающих 4. НДФЛ (п. 1 ст. 2. НК РФ). Подробнее о порядке удержания НДФЛ со стоимости подарка, а также о порядке начисления взносов на обязательное пенсионное (социальное, медицинское) страхование см.

Как отразить при налогообложении выдачу сотруднику (ребенку сотрудника) подарка. Организация применяет специальный налоговый режим.

Порядок расчета остальных налогов зависит от того, какой режим налогообложения применяет организация.*. ОСНО: налог на прибыль. Стоимость безвозмездно переданного имущества не включается в состав расходов, учитываемых при налогообложении прибыли. Поэтому при расчете налога на прибыль стоимость выданных подарков сотрудникам и их детям не учитывайте.

Такой вывод следует из пункта 1. Налогового кодекса РФ и подтверждаетсяписьмом Минфина России от 8 октября 2. Ситуация: можно ли учесть при расчете налога на прибыль стоимость подарков, которые организация выдает сотруднику за производственные результаты его деятельности (трудовые показатели, достижения). По общему правилу стоимость безвозмездно переданного имущества исключена из состава расходов, учитываемых при расчете налога на прибыль. Вместе с тем, если организация поощряет сотрудника подарком или выдает награду (медаль, нагрудной знак с фирменной символикой и т.

Виды поощрений организация должна прописать в своих внутренних локальных документах (например, в коллективном договоре, Правилах трудового распорядка). Об этом говорится в статьях 1. Трудового кодекса РФ. При этом начисления стимулирующего характера за производственные результаты деятельности сотрудников уменьшают налогооблагаемую прибыль, только если они предусмотрены трудовым договором (абз. НК РФ). Таким образом, организация вправе включить стоимость подарка (награды), выдаваемого сотруднику за производственные результаты его деятельности, в расходы на оплату труда при одновременном выполнении двух условий. Правилами трудового распорядка) (абз. НК РФ). сотрудник награжден подарком за трудовые показатели (п.

НК РФ). Если же подарки (награды) не связаны с производственными результатами сотрудников (например, выданы к знаменательным и юбилейным датам), то стоимость таких подарков (наград) нельзя учесть при расчете налога на прибыль. Аналогичные разъяснения содержатся в письмах Минфина России от 2. ОСНО: разницы между бухгалтерским и налоговым учетом. Поскольку стоимость подарков не учитывается при расчете налога на прибыль, в бухучете возникнет постоянная разница и соответствующее ей постоянное налоговое обязательство (п. ПБУ 1. 8/0. 2). Его начисление отразите проводкой: Дебет 9.

Постоянные налоговые обязательства» Кредит 6. Расчеты по налогу на прибыль»– начислено постоянное налоговое обязательство. При вручении подарков происходит безвозмездная передача права собственности на имущество, используемое в качестве подарка, от организации к сотруднику. Такая операция признается реализацией и является объектом обложения НДС (п. НК РФ). НДС рассчитайте в зависимости от того, как было учтено имущество, передаваемое безвозмездно. В первом случае НДС начислите с межценовой разницы (п.

НК РФ). НДС, который нужно заплатить со стоимости подарков, рассчитайте так. Стоимость выданных подарков с учетом НДС. Покупная стоимость товаров (материалов) с учетом НДС. Подробнее о таком порядке расчета см. Как начислить НДС при реализации имущества, которое было учтено по стоимости с учетом «входного» НДС.

Во втором случае (если в стоимости подарка нет «входного» налога) НДС рассчитайте со стоимости выданных вещей с учетом акциза и без НДС (п. НК РФ). Ее нужно определить с учетом требований статьи 1. Налогового кодекса РФ. Подробнее об этом см. Как определить рыночную цену товаров (работ, услуг).

НДС, который нужно заплатить со стоимости подарков, определите так. Стоимость выданных подарков без НДС. Входной» НДС по имуществу, приобретенному для использования в качестве подарка, можно принять к вычету на общих основаниях.

Аналогичные разъяснения содержатся в письмах Минфина России от 1. Главбух советует: начисления НДС со стоимости подарков можно избежать, если в локальных документах организации указать, что выдача подарков является элементом системы оплаты труда и применяется в качестве поощрения или стимулирующей меры. Вручение подарка в качестве поощрения за трудовые достижения можно рассматривать как элемент установленной в организации системы оплаты труда.

Для этого условия вручения подарков должны быть прописаны в коллективном договоре (Правилах трудового распорядка, Положениях об оплате труда, о премировании и т. Такой порядок следует из положений статей 1. Трудового кодекса РФ.

При наличии соответствующих положений в локальных документах организации вручение подарков сотрудникам становится предметом регулирования трудового, а не гражданского законодательства. Расчеты в рамках системы оплаты труда не признаются ни реализацией (безвозмездной передачей), ни передачей товаров для собственных нужд организации. Следовательно, объекта обложения НДС не возникает (подп. НК РФ). В арбитражной практике есть примеры судебных решений, из которых следуют аналогичные выводы (см. например, постановления ФАС Северо- Западного округа от 1. А2. 6- 1. 24. 27/2.

Уральского округа от 2. Ф0. 9- 9. 88. 6/0.

С2, Центрального округа от 2 июня 2. А6. 2- 5. 42. 4/2.

Уральского округа от 2. Ф0. 9- 5. 14/0. 8- С2). Пример отражения в бухучете и при налогообложении выдачи подарков сотрудникам. Организация применяет общую систему налогообложения.