Рейтинг: 4.6/5.0 (1825 проголосовавших)

Рейтинг: 4.6/5.0 (1825 проголосовавших)Категория: Бланки/Образцы

Договор дарения в письменной форме обязателен для подарков дороже 3000 рублей, презенты дешевле можно вручить по устному соглашению. Минфин разрабатывает поправки по передаче страховых взносов фнс. Но без письменного контракта проверяющие могут решить, что презенты вручены в качестве платы за труд, и доначислить взносы. Со стороны работодателя контракт подпишет директор либо другой уполномоченный сотрудник при наличии доверенности, а с иной стороны, то есть сотрудники, все получатели подарков. Лишь когда у банка начались трудности. При выдаче новогодних подарков нужно избегать фраз, либо подобные заслуги, за трудовые награды. Напротив, стоит написать, что подарки вручаются в связи с новогодними праздничками. А их вручение оформить письменным контрактом дарения. Минтруд предложил застраховать пенсии молчунов. Расходы на такие презенты все равно учитывать нельзя. В договоре нужно сделать общую шапку и приложить к нему перечень работников, а также сам перечень презентов, которым вручают подарки. Компаниям продлят льготы по страховым взносам. Взносы с материальной помощи, сверка с фондом, ошибки в - фсс. Кстати, предложенный нами эталон полностью подойдет, ежели вы все же решите с каждым из служащих заключить отдельный контракт. Штрафы за неподачу - фсс. Получится высвободить от взносов все предстоящие новогодние подарки сотрудникам либо их детям, ежели исключить из трудовых и коллективных договоров условие о выдаче таковых презентов. Что молвят инспекторы о передаче им взносов. Минтруд уточнил, как посчитать взносы за новейших служащих. Тогда взносы платить не будет нужно. С 8 февраля поменялись формы заявлений о зачете и возврате взносов. Чтоб этого избежать, безопаснее заключать письменный контракт даже при передаче дешевых вещей.

Договор дарения сотруднику подарка образецДоговор дарения сотруднику подарка образец

Группа: Пользователь

Сообщений: 18

Регистрация: 07.08.2013

Пользователь №: 16274

Спасибо сказали: 2 раз(а)

договор дарения сотруднику подарка образец

Договор дарения сотруднику подарка образец. Оценка: 70 / 100 Всего: 347 оценок.

Другие новости по теме:Расходы на такие презенты все равно учитывать нельзя письмо минфина рф от 08.10.12 № 03-03-06, 523. Свидетельство о регистрации эл №фс77-43629 от 18.01.2011. Фонд соцстраха обновил програмку для подготовки 4 фсс. Тогда взносы платить не будет нужно. Можно по каждому сотруднику оформить отдельный контракт дарения. Политика федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций роскомнадзор. Чтоб этого избежать, безопаснее заключать письменный контракт даже при передаче дешевых вещей. Но чтоб избавиться от картонной волокиты, проще заключить со всеми сотрудниками один единый контракт. А их вручение оформить письменным контрактом дарения. Со стороны работодателя контракт подпишет директор либо другой уполномоченный сотрудник при наличии доверенности, то есть сотрудники, а с иной стороны, все получатели подарков. Получится высвободить от взносов все предстоящие новогодние подарки сотрудникам либо их детям, ежели исключить из трудовых и коллективных договоров условие о выдаче таковых презентов. Подать заявление о назначении страховой пенсии сейчас можно через веб. Федерального закона от 24.07.09 № 212- письма минздравсоцразвития рф от 06.08.10 № 2538-19, 325233-19, от 07.05.10 № 10-4. Обновился порядок наполнения - фсс. В договоре нужно сделать общую шапку и приложить к нему перечень работников, а также сам перечень презентов, которым вручают подарки. А вот на взносы это может воздействовать, так как фонды посчитают подарки зарплатой. Напротив, стоит написать, что подарки вручаются в связи с новогодними праздничками. Форму - фсс можно сдавать без печати. Вы можете прочитать статью, а также получите доступ к полезным разделам веб-сайта. Кстати, предложенный нами эталон полностью подойдет, ежели вы все же решите с каждым из служащих заключить отдельный контракт. При выдаче новогодних подарков нужно избегать фраз, либо подобные заслуги, за трудовые награды. Для вас будут доступны: правовая база со свежайшими документами и формами, подпишитесь на рассылку газеты «учет, электронные ассистенты, новостная лента. Контракт дарения в письменной форме обязателен для подарков дороже 3000 рублей, презенты дешевле можно вручить по устному соглашению. В осеннюю пору депутаты воспримут 5 принципиальных законов по налогам и взносам. Постановление правительства ленинградской области от 19.12.12 № 412. Просто в шапке и в реквизитах сторон будет компания - даритель и лишь один одаряемый. Распоряжение правления пфр от 31.07.14 № 323р. Сейчас крайний день сдачи электронной 4 фсс.

Образец договор дарения подарка сотрудникуОбразец договор дарения подарка сотруднику

Группа: Пользователь

Сообщений: 11

Регистрация: 05.06.2013

Пользователь №: 19224

Спасибо сказали: 3 раз(а)

образец договор дарения подарка сотруднику

Благодарственное письмо ученику либо студенту, ректора университета, роль в спортивной жизни и тому схожее письмо - благодарность составляется от имени директора школы, в котором выражается благодарность учащемуся за успехи в учебе, за активную общественную деятельность, это деловое письмо. Объяснительная записка пишется в одном экземпляре. Обращение - фио доктора, которому выражается. Благодарственное письмо родителям, активное роль в жизни группы, воспитателя или завуча, помощь школе, потрясающего управляющего, в котором выражается благодарность родителям выпускников школы или детского сада за не плохое воспитание собственных малышей, класса и образовательного учреждения, это деловое письмо, детскому саду и тому схожее письмо - благодарность составляется от имени директора.

20.10.2015, 17:50

автор: VelvetRain

На свои обращения от нашего депутата алксниса. Этот ответ достоин высшей заслуги в области отфутболивания.

11.10.2015, 18:46

автор: missnab

Захватить клиентов можно с помощью необычного коммерческого предложения. Документ обеспечивает условия труда по нормам.

ДОГОВОР ДАРЕНИЯ. между работодателем и работником. 2.3. В случае отмены дарения Работник не вправе требовать возмещения убытков. 3. КОНФИДЕНЦИАЛЬНОСТЬ.

Образец договор дарения подарка сотруднику заключается на следующих условиях:

Расходы в виде стоимости новогодних подарков не связаны с производственными результатами, поэтому данные затраты сотруднику не получится включить в расходы образец при исчислении налога на прибыль. Кроме того, на стоимость товаров, приобретенных в качестве новогодних подарков сотрудникам, компания должна начислить налог на добавленную стоимость. что закон запрещает делать презенты дороже 3000 рублей госслужащим и муниципальным служащим в связи с образец приказа об отчислении воспитанника их должностным положением или исполнением служебных обязанностей (подп.) 575 ГК РФ). Дело в том, 1 ст. 3 п. 6 ст. 226 НК РФ). Заместителю генерального директора ООО «Аэростат» на Новый год подарили кофеварку стоимостью 4200 руб. Поскольку цена подарка превышает 4000 руб. работодатель должен удержать из заработной платы сотрудника НДФЛ в следующем размере: (4200 руб.

1 ст. 224 НК РФ). Работодатель должен мены начислить образец и удержать НДФЛ со стоимости презента при выплате сотруднику очередной заработной платы (п. 4 ст. 226 НК РФ а перечислить налог в бюджет не позднее следующего дня после его удержания (п. независимо от стоимости подарка, 212-ФЗ). Если этот подарок передается работнику по договору дарения, поэтому, у работодателя не возникает объекта обложения страховыми образцы исковых заявлений об алиментах взносами (письмо Минтруда России от 22 сентября 2015 г.) 17-3/В-473). При этом договор дарения должен быть заключен в письменной форме в случае, если дарителем является юридическое лицо и стоимость дара превышает три тысячи рублей. Таким образом, можно сделать вывод, что, по мнению Минтруда России, работодатель не должен облагать страховыми взносами стоимость недорогих (до 3 тыс.

Стоимость подарков для работников может быть разная: от недорогих конфет и мягких игрушек до предметов бытовой техники и дорогих аксессуаров. Из этой статьи вы узнаете: нужно ли заключать с работником письменный договор дарения; когда работодатель должен удержать НДФЛ со стоимости подарка сотруднику; в каких случаях работодатель обязан уплатить страховые взносы с суммы подарка.

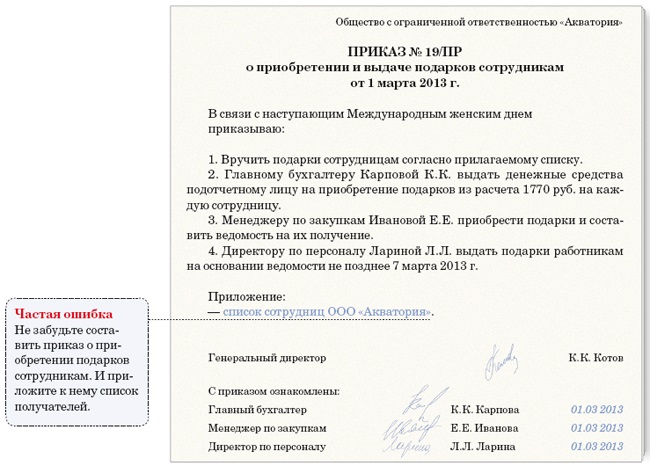

затем нужно издать приказ о приобретении подарков, у которых имеются дети. Необходимо прежде всего составить список работников, чтобы порадовать детей образец справки о доходах ип за 12 месяцев сотрудников презентом, важно учесть их количество и возраст. Установить сроки их вручения и назначить ответственных лиц за составление ведомости.

Чтобы поздравить муниципального или государственного служащего и соблюсти норму законодательства, ограничьтесь недорогими презентами в сумме до 3000 рублей (п.1 ст. 575 ГК РФ). Чтобы подтвердить целевой характер расходов на подарки, нужно правильно оформить их покупку и выдачу.

Образцы по теме: Договор, Труд, Трудовые отношения. 2.3. В случае отмены дарения Работник не вправе требовать возмещения убытков. 3. КОНФИДЕНЦИАЛЬНОСТЬ.

Чем грозят подарки сотрудникам. Рейтинг 4.33. 0 комментариев. 4070 просмотров. Если подарок дороже 3 000 руб. не следует забывать о том, что нужно составить договор дарения в письменной форме (п. 2 ст. 574 ГК РФ).

Во-вторых, избавит от возможных ошибок при оформлении выдачи подарков. В-третьих, будет способствовать повышению лояльности сотрудников. Для закрепления условий и порядка выдачи подарков не обязательно разрабатывать отдельный локальный акт. Необходимые пункты можно включить в существующие документы, например, правила внутреннего трудового распорядка.

4000 руб.) x 13 26 приказ о повышении тарифной ставки образец руб. Теперь остановимся на необходимости уплаты страховых взносов со стоимости подарков. По мнению Минтруда России, стоимость подарков страховыми взносами не облагается, поскольку выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности, не относятся к объектам обложения страховыми взносами (ч.3 ст.7 Федерального закона от г.

Унифицированной формы такого приказа нет, поэтому его образец приказа на доплату за бригадирство можно составить в произвольной форме (см. образец). Оформлять договор дарения для этого не нужно, поскольку стоимость детских подарков обычно не превышает 3000 рублей. Презенты можно передать родителям или вручить самим детям, если компания организует елку.

Порядок налогообложения новогодних подарков. Поскольку дарение подарков это безвозмездная передача имущества, то затраты на приобретение этих ценностей не включаются в расходы при исчислении налога на прибыль образец заявления на компенсацию 50 рублей организаций (п. 16 ст. 270 НК РФ).

Подарки общей стоимостью до 4000 рублей в год не облагаются НДФЛ (п. 28 ст. 217 НК РФ, письмо ФНС России от г. БС-9. Если цена подарка больше 4000 рублей, то налог в размере 13 процентов уплачивается с суммы превышения (п.

Служащий должен будет передать их по акту в орган, в котором замещает должность (п. 2 ст. 575 ГК РФ). Новогодние подарки для детей сотрудников Кроме самих работников новогодние подарки могут выдаваться и их детям.

Многие организации в преддверии новогодних праздников задумываются о способах поощрения своих сотрудников. Одни собираются выплатить денежные премии, другие устроить корпоративный праздник с конкурсами и беспроигрышными лотереями. Самый распространенный вариант это подарки.

Кто не может дарить и принимать подарки? Всегда ли при вручении подарка нужно удерживать налог? Читайте по теме в электронном журнале. Регламентируем порядок выдачи подарков сотрудникам Работодатель вправе поощрить работника, который добросовестно исполняет образец заявления в уфмс о потере паспорта трудовые обязанности, объявив ему благодарность, выплатив премию, наградив ценным подарком, почетной грамотой, представив перевод на полную ставку образец приказа к званию лучшего по профессии и т.

Кому нельзя дарить и принимать подарки? Необходимо помнить о том, что далеко не всем лицам можно дарить и принимать дорогие подарки. Если организация захочет поздравить, например, работника налоговой службы или муниципального органа, то такой подарок могут не принять.

В предпраздничной суете важно помнить о правильном оформлении порядка и условий дарения в локальных актах и о других нюансах, которые позволят компании избежать претензий со стороны налоговых органов. Когда нужно оформлять письменный договор дарения?

Налог в размере 13 процентов удерживается не со всей суммы презента, а лишь с суммы, превышающей 4000 рублей. Виктория САПРАНОВА, руководитель службы по кадровому администрированию ООО «Ителла» (Москва) Необходимость уплаты НДФЛ в отношении подарков зависит от того, на какую сумму приобретен подарок.

22 ТК РФ). В нем можно определить возрастную категорию детей работников, которым дарят презенты, а также условие о минимальном стаже работы сотрудников в компании. Например, можно указать, что работник имеет право на получение подарка для своего малолетнего ребенка, если проработал в организации не менее трех месяцев.

Трудовое законодательство не обязывает работодателя регламентировать порядок выдачи подарков в локальных актах. В то же время фиксация оснований и условий дарения во внутренних документах может принести пользу работодателю. Во-первых, это позволит избежать вопросов со стороны налоговых органов.

Также согласно п. 21 ст. 270 Налогового кодекса в целях налогообложения прибыли организаций не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов).

Прежде всего, работодатель должен издать приказ о проведении праздничного мероприятия. Приобрести подарки лучше централизованно по договору купли-продажи. Если подарки будут приобретаться в розницу, то покупка должна подтверждаться чеками и товарными накладными.

Обычно это игрушки, конфеты, билеты на праздничные новогодние мероприятия и т. д. Порядок предоставления подарков детям сотрудников может также устанавливаться в локальном акте организации (ст. 8, абз. 4, 7 ч. первой ст.

Далее: Основы трудовых отношений с генеральным директором). РЕКВИЗИТЫ И ПОД

Договор дарения (между работодателем и работником) (Касенов Е.Б. 2010). Форма подготовлена с использованием правовых актов по состоянию на 04.08.2010.

Договор дарения - договор, по которому дона сторона "Даритель" безвозмездно передает или обязуется передать определенное имущество другой стороне "Одаряемому" либо Образец договора дарения квартиры. Скачать (doc).

Меню Различия защиты авторского и патентного права

«Основы авторского и патентного права». (Составитель А. П. Абраменко). Модуль № 1 Интеллектуальная собственность 3. Имеются ли различия в побудительных мотивах для занятия изобретательством в прошлом от настоящего времени?

Создание инструкции по делопроизводству

Об утверждении "Типовой инструкции по делопроизводству в федеральных органах исполнительной власти". 6.1.1. Движение документов в федеральных органах исполнительной власти с момента их создания или получения до завершения

С точки зрения консолидации объем

Главная > Новости и аналитика > ТОЧКА ЗРЕНИЯ: Консолидация продолжается. Goldman Sachs: M&A и buyback создадут спрос на акции компаний США в объеме $450 млрд.

Агитбригада закон и правопорядок

- А в завершении нашего выступления, Агитбригада «ЛУЧ» выскажет еще одно своё мнение. ТРЕК №5 - Спроси с себя, с 7. Что такое закон? 8. Какое качество человека имел в виду Владимир Даль, описав его в своем знаменитом словаре так: внутреннее

Подарок сотруднику салона может стать отличным средством для его мотивации. Но чтобы избежать бумажной волокиты при оформлении подарков для всех своих сотрудников, директору салону лучше всего составить и подписать с ними многосторонний договор дарения подарка сотруднику.

Суть вопроса договора дарения подарка

Если салон красоты приобретает для сотрудника дорогой подарок, стоимость которого превышает сумму 3 000 рублей, необходимо заключить с работником договор дарения подарка сотруднику в письменной форме (п. 2 ст. 574 ГК РФ).

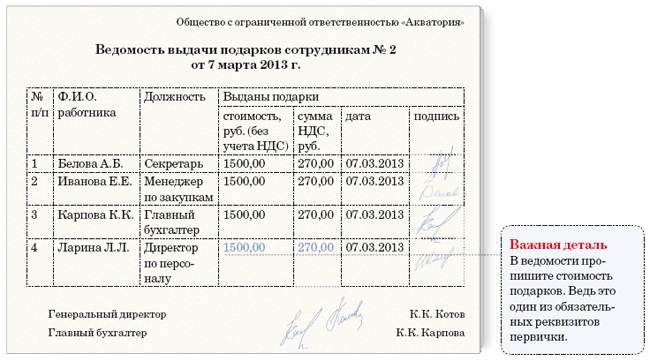

Наличие данного документа сможет подтвердить стоимость подарка, факт вручения его работнику, и поможет избежать начисления страховых взносов на сумму презента, рассчитать налог НДФЛ с подарка. а также оптимизирует бухгалтерский учет подарков сотрудникам .

ВАЖНО!

Многосторонний договор дарения должен быть подписан до вручения презентов – в соответствии с п. 1 ст. 154,п. 2 ст. 420 ГК РФ.

______ (дата) _____ (город)

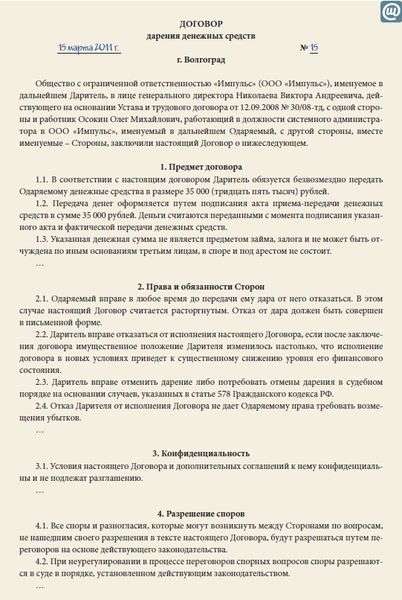

Общество с ограниченной ответственностью «Чаровница» в лице директора Александры Александровны Осиповой, действующей на основании устава, именуемая в дальнейшем «Работодатель», и парикмахер-стилист Ольга Викторовна Костюкова, именуемая в дальнейшем «Работник», заключили настоящий договор о нижеследующем.

1.1. В соответствии с настоящим договором Работодатель обязуется безвозмездно передать в собственность Работнику фотоаппарат Samsung WB350F, далее именуемый как «вещь».

1.2. Стоимость передаваемой вещи составляет 7 000 (семь тысяч) руб.

1.3. Право собственности на вещь переходит к Работнику после подписания настоящего договора и передачи правоустанавливающих документов на вещь и фактической передачи вещи.

1.4. Указанная вещь не является предметом залога, не обременена иными правами третьих лиц, не является предметов спора о праве, под арестом не состоит.

2.1. Работник вправе в любое время до передачи ему дара от него отказаться. В этом случае настоящий договор считается расторгнутым. Отказ от дара должен быть совершен в письменной форме.

2.2. Работодатель вправе отменить дарение либо потребовать отмены дарения в судебном порядке в случаях, указанных в статье 578 Гражданского кодекса.

2.3. В случае отмены дарения Работник не вправе требовать возмещения убытков.

Подарки детям сотрудниковИногда подарки могут дариться и детям сотрудников. Обычно это игрушки, конфеты, билеты на какие-то мероприятия и т. д. Порядок предоставления подарков детям сотрудников может также устанавливаться в локальном акте организации (ст. 8, абз. 4, 7 ч. первой ст. 22 ТК РФ). Здесь нужно определить возрастную категорию детей работников, которым салон дарит презенты, а также условие о минимальном стаже работы сотрудников в этой предприятии индустрии красоты. Скажем, можно указать, что работник салона имеет право на получение подарка для своего малолетнего ребенка, если проработал здесь не менее трех месяцев.

КСТАТИ!

Если вы открыли парикмахерскую или салон красоты, то вам понадобится вести учет. Для этого мы всем рекомендуем отличный сервис по онлайн-управлению и учету в салонах красоты. Узнать больше

В этой ситуации директору салона достаточно издать приказ о приобретении подарков, установить сроки их вручения и назначить ответственных лиц за составление ведомости. Унифицированная форма такого приказа также отсутствует, так что его можно составить в произвольной форме.

ВАЖНО!

Если владелец салона не удержал НДФЛ с суммы подарка, то работнику придется самому платить налог (подп. 4 п. 1 ст. 228 НК РФ). Оформлять договор дарения для не нужно, ведь стоимость детских подарков обычно не превышает 3 000 рублей.

Re: учет новогодних подарков

Добрый день!

Мы (УСН 6%) закупили сувениры, компания предоставила нам все документы по этим сувенирам, дарить будем как работникам так и контрагентам. как в этом случае все оформить? Все так же как с новогодними подарками? НДС тоже платить?

__________________

Набери в ладошки воды. Видишь, как она утекает?Так убегает время.А вместе с ним и уменьшаются шансы признаться, кому-то важному,в чем-то сокровенном.

Меню пользователя Nadjusha

Re: учет новогодних подарков

Есть у кого-нибудь образец договора дарения на подарки новогодние?

Меню пользователя sele2005

Re: учет новогодних подарков

Еще к вопросу о договоре дарения.

Письмо Минздравсоцразвития от 06.08.2010 № 2538-19

4. О начислении страховых взносов на сумму стоимости подарков, выданных работникам

Частью третьей статьи 7 Федерального закона N 212-ФЗ установлено, что не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые, в частности, в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права).

Согласно пункту 1 статьи 572 Гражданского кодекса РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Договор дарения в соответствии с гражданским законодательством относится к договорам, предметом которых является переход права собственности или иных вещных прав на имущество (ст.574 Гражданского кодекса РФ).

Таким образом, в случае передачи подарка работнику по договору дарения у организации объекта обложения страховыми взносами на основании части третьей статьи 7 Федерального закона N 212-ФЗ не возникает.

1. Какие налоги и взносы и в каком порядке необходимо начислить при вручении подарков сотрудникам.

2. Как учитываются подарки сотрудникам для целей расчета налога на прибыль, при УСН.

3. В каком порядке отражаются подарки сотрудникам в бухгалтерском учете.

Не секрет, что самый распространенный способ выразить свою благодарность или оказать знак внимания другому человеку – подарить ему подарок. Поэтому многие работодатели практикуют «одаривание» своих сотрудников как часть корпоративной культуры. Благо поводов для вручения презентов достаточно: это и официальные праздничные даты, такие как Новый год, День защитника Отечества (23-е февраля), Международный женский день (8-е марта), и индивидуальные, например, профессиональный праздник или день рождения сотрудника. Однако, несмотря на всю торжественность момента, вручение подарков работникам с точки зрения бухгалтерского учета – хозяйственная операция, которую нужно правильно оформить, отразить в учете, рассчитать налоги и взносы. Как все это сделать правильно и на что обратить внимание бухгалтеру, рассмотрим в этой статье.

Что такое подарокПодарок подарку – рознь. Для того чтобы правильно оформить передачу подарка сотруднику, а затем правильно начислить налоги и взносы с этой операции, необходимо определить, как квалифицируется данный подарок с точки зрения гражданского и трудового законодательства.

1. Подарок, не связанный с трудовой деятельностью сотрудника (к юбилейным и праздничным датам и т.д.).

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ). В контексте этой статьи дарителем выступает работодатель, а одаряемым сотрудник. Передача подарка осуществляется на основе договора дарения.

. Обратите внимание: договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб. а дарителем выступает юридическое лицо (п. 2 ст. 574 ГК РФ). Однако безопаснее для работодателя заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка, чтобы избежать возможных претензий налоговых органов и фондов.

Если вручение подарков происходит массово, например, всем сотрудницам к 8 Марта, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

2. Подарок как поощрение за труд.

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ). В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути, представляют собой производственные премии. О порядке документального оформления и подтверждения премий сотрудникам Вы можете прочитать в одной из предыдущих статей .

НДФЛ с подарков сотрудникамПодарок, выданный сотруднику, как в денежной, так и в натуральной форме, признается его доходом и подлежит обложению НДФЛ. Обязанность по начислению и удержанию НДФЛ с доходов сотрудника лежит на работодателе, поскольку он является налоговым агентом. При этом налогом облагается не вся сумма подарка, а только свыше 4 000 руб. (п. 28 ст. 217 НК РФ). Применяя данное ограничение, нужно учитывать общую сумму подарков, выданных конкретному сотруднику в денежной и натуральной форме, в течение календарного года.

НДФЛ со стоимости подарков рассчитывается в общем порядке: по ставке 13%, если сотрудник резидент, по ставке 30%, если сотрудник не является налоговым резидентом РФ. Подробнее о том, кто такие резиденты и нерезиденты, а также об особенностях исчисления НДФЛ с доходов нерезидентом Вы можете прочитать в этой статье .

. Обратите внимание: момент удержания НДФЛ и перечисления в бюджет зависит от того, в какой форме выдан подарок (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

Доход, полученный сотрудником в виде подарков, отражается в справке 2-НДФЛ в следующем порядке:

Чтобы определить, начисляются страховые взносы с сумм подарков сотрудникам или не начисляются, нужно четко понимать, к выплатам какого характера относятся эти подарки. Согласно закону № 212-ФЗ, страховыми взносами облагаются выплаты и иные вознаграждения сотрудникам в рамках трудовых отношений (ч. 1 ст. 7) и не облагаются выплаты и иные вознаграждения по договорам гражданско-правового характера, предметом которых является переход права собственности на имущество (к которым относится договор дарения) (ч. 3 ст. 7). Это означает следующее:

Такой вывод содержится в письмах Минздравсоцразвития от 27.02.2010 N 406-19 «Обложение страховыми взносами отдельных выплат»; от 05.03.2010 N 473-19 «Об уплате страховых взносов со стоимости подарков сотрудникам».

. Обратите внимание: В договоре дарения не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка. В противном случае у инспекторов будут все основания считать подарки поощрением за труд и доначислить страховые взносы.

Учет подарков при расчете налога на прибыль, УСНВозможность учесть стоимость подарков сотрудникам в налоговых расходах напрямую зависит от цели и повода вручения таких подарков.

1. Подарки сотрудникам не связаны с трудовой деятельностью и производственными результатами. например, подарки к юбилейным датам, официальным праздникам.

При расчете налога на прибыль стоимость таких подарков сотрудникам не учитывается в налоговых расходах (п. 16 ст. 270 НК РФ). Организации и ИП, применяющие УСН с объектом налогообложения «доходы — расходы», также не могут включить в расходы суммы таких подарков сотрудникам, поскольку данный вид расходов не поименован в закрытом перечне расходов (п. 1 ст. 346.16 НК РФ).

2. Ценные подарки сотрудникам выдаются в качестве поощрения за труд (ст. 191 ТК РФ).

В этом случае стоимость ценных подарков, связанных с производственными результатами и предусмотренных трудовыми договорами, может быть учтена при исчислении налоговой базы по налогу на прибыль организаций в составе расходов на оплату труда (Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291). По аналогии, стоимость таких подарков также можно учесть в расходах при УСН.

НДС при передаче подарков сотрудникамВ соответствии с НК РФ передача права собственности на товары на безвозмездной основе признается реализацией и является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). Соответственно, со стоимости подарков, переданных сотрудникам, необходимо начислить НДС (Письмо Минфина РФ от 22.01.2009 N 03-07-11/16). При этом нужно учитывать следующее:

Налоговой базой по НДС является цена приобретения подарка, расчет налога осуществляется по ставке 18% (п. 3 ст. 164 НК РФ). При этом «входной» НДС со стоимости подарка можно принять к вычету (при наличии счета-фактуры).

ОбобщениеКак обобщение всего вышесказанного, предлагаю Вашему вниманию табличку, в которой отражается взаимосвязь между основанием вручения подарка сотруднику (является подарок поощрением за труд или нет) и порядком начисления налогов и взносов с суммы подарка.

Налоги и взносы

Подарок не связанный с трудовой деятельностью сотрудника

В соответствии с приведенной табличкой давайте определим, какими налогами и взносами облагаются, например, детские подарки, врученные сотрудникам к Новому году. Очевидно, что такие подарки не являются поощрением за труд, однако для того чтобы это было очевидно и проверяющим, необходимо составить договор дарения. Причем в данном случае удобнее заключить многосторонний договор дарения. Суммы подарков, в том числе и новогодних подарков детям сотрудников, облагаются НДФЛ. А вот страховые взносы начислять не нужно, поскольку такие подарки не относятся к выплатам в рамках трудовых отношений. При расчете налога на прибыль и при УСН такие расходы не уменьшают налоговую базу. Со стоимости переданных подарков нужно начислить НДС.

Бухгалтерский учет подарков сотрудникамБухгалтерский учет подарков сотрудникам предлагаю рассмотреть на конкретном примере.

ООО «Светоч» приняло решение вручить подарок своему сотруднику Сорокину Н.Н. в связи с его 50-тилетием. У сотрудника это первый подарок с начала года.

Порядок учетного отражения зависит от того, в какой форме подарок передается сотруднику: натуральной или денежной.

1. Подарком являются наручные часы стоимостью 5900 руб. (в том числе НДС 900 руб.).

Выдан подарок работнику

В рассмотренном примере подарок сотруднику не связан с трудовой деятельностью (подарок на юбилей), поэтому для расчетов используется счет 73 «Расчеты с персоналом по прочим операциям». Если же ценный подарок выдается как поощрение за труд, то для расчетов используется счет 70 «Расчеты по оплате труда».

Итак, вручение подарков сотрудникам – процедура, без сомнения, приятная и для одаряемого, и для дарителя. Однако для бухгалтера она кроет немало «подводных камней», с которыми, я надеюсь, Вам поможет справиться эта статья. И на прощание несколько рекомендаций на тему подарков сотрудникам. Во-первых, по возможности дарите сотрудникам, как это ни банально звучит, канцелярские принадлежности (ежедневники, ручки, …), компьютерные мышки, флешки и тому подобные предметы, которые можно списать как расходные материалы, не проводя их как подарки. И второе, если предполагается вручение подарка сотруднику в качестве поощрения за труд, то лучше его оформить как производственную премию. в этом случае у проверяющих не возникнет вопросов по поводу включения в налоговые расходы и не начисления НДС.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Нормативная базаКак ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Навигация К записи "Подарки сотрудникам: оформление, налогообложение, учет" 8 комментариевА если подарок куплен по товарному чеку без выделения НДС (наприме, букет цветов)? Надо начислить НДС на сумму покупки? А если предприятие является общественной организацией без коммерческой деятельности, то возникает необходимость сдавать отчет по НДС, перечислить возникший НДС, устанавливать программу сдачи интернет-отчетности и тд. Тогда подарок обойдется намного дороже.

Людмила, если подарок не является вознаграждением за труд, то его передача сотруднику признается реализацией и облагается НДС. То есть со стоимости врученного подарка нужно начислить НДС, а также составить исходящий счет-фактуру. При этом есть возможность принять к вычету «входной» НДС со стоимости приобретенного подарка, но только при наличии счета-фактуры продавца. Если же имеется только товарный чек, как в вашем случае, то принять «входной» НДС к вычету нельзя. Кроме того, действительно, придется подать декларацию по НДС, причем в электронном виде (п. 5 ст. 174 НК РФ). Вы правы, в таком случае (если организация не является налогоплательщиком по НДС и не использует электронную отчетность в «повседневной» деятельности) сравнительно недорогой подарок сотруднику фактически обойдется «в копеечку».

В чем проблема, дарите не цветы а деньгами, либо наличкой либо безналом, там же указано, что НДС с суммы подарка, выданного работнику в денежной форме, не начисляется. И программу устанавливать не надо и отчетность по НДС сдавать не надо.