Рейтинг: 4.2/5.0 (1856 проголосовавших)

Рейтинг: 4.2/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

Кроме ранее анонсированной новой формы декларации по налогу на прибыль, Федеральная налоговая служба решила обновить декларацию по НДС, а также декларации для специальных режимов налогообложения - ЕНВД и УСН. Все поправки в отчетности связаны с изменениями в российском налоговом законодательстве.

На едином портале для размещения проектов нормативных актов опубликованы сразу несколько проектов новой редакции налоговых деклараций на 2016 год. В частности, это:Таким образом, каждый проект направлен на изменение формы и порядка заполнения налоговых деклараций в 2016 году. Как уже писал Петербургский правовой портал ранее, изменения в налоговой декларации на прибыль связаны с введением в городах Москве и Севастополе торгового сбора, а так же с установлением специальных налоговых режимов для новых предпринимателей и организаций. Остальные декларации также связаны с этими изменениями. В них добавлены главы и разделы, позволяющие учитывать налоговые льготы и пониженные налоговые ставки.

Материалы по теме

Налогоплательщики должны отчитываться по налогу на прибыль по итогам каждого налогового периода, в силу статьи 289 НК РФ. Декларация направляется в налоговый орган независимо от того, есть ли у организации в этом отчетном периоде обязанность по уплате налога или нет. Поэтому плательщики налога с нулевой ставкой также обязаны сдавать налоговые декларации. Теперь у них для этого появятся специальные графы и даже разделы.

Учтены в декларации и новые свободные экономические зоны, в частности в Республике Крым. Резиденты этих зон также будут использовать специальный раздел отчетности в 2016 году. Новая форма должна быть утверждена до конца 2015 года, поскольку крайний срок направления деклараций за 2015 год в органы ФНС истекает 28 марта 2016 года.

Декларация по УСНВ налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. которая также получит новую форму в 2016 году, налогоплательщикам следует обратить внимание на увеличившиеся количество разделов. Кроме того, меняются правила заполнения декларации по УСН при реорганизации юридических лиц. Предусмотрены, также, отдельные разделы для тех налогоплательщиков, которые исчисляют налог на УСН с доходов или с разницы между доходами и расходами.

Еще из нововведений в порядок заполнения - согласно проекту ФНС, заполнять налоговую декларацию по УСН необходимо в полных рублях, без учета копеек. По общему арифметическому правилу округления, значения менее 50 копеек отбрасываются, а от 50 копеек и более округляются до полного рубля.

Представить отчетность по УСН за 2015 в ФНС организациям нужно не позднее 31 марта, а индивидуальным предпринимателям – не позднее 30 апреля 2016 года. Если ИП или юридическое лицо утрачивают право на применение УСН из-за нарушения требований статьи 346.13 НК РФ. то декларацию необходимо направить в ФНС до 25 числа месяца, следующего за кварталом, в котором предпринимательская деятельность перестала соответствовать условиям Налогового кодекса РФ. Поэтому новая форма декларации также будет утверждена еще до конца 2015 года.

Декларация по НДСДекларацию по НДС за 1 квартал 2016 года налогоплательщикам придется сдавать уже по новой форме. Напомним, что принципиально новая форма налоговой декларации, утвержденная приказом ФНС от 29 октября 2014 г. № ММВ-7-3/558@. впервые использовалась плательщиками НДС в отчете за 2014 год. Эта декларация содержит намного больше разделов, чем старая форма. Именно с этого года в Налоговом кодексе РФ появилось требование включать в декларацию по НДС данные из книги продаж, книги покупок, журнала учета счетов-фактур и данных обо всех счетах-фактурах. Декларация за каждый налоговый период 2016 года обязательно должна содержать эти сведения. Кроме того, в форму декларации добавлена возможность отображать льготные налоговые ставки НДС.

Декларация по НДС за 1 квартал 2016 года направляется в территориальный орган ФНС в электронной форме по телекоммуникационным каналам связи. В противном случае декларация будет считаться несданной. Особое внимание налогоплательщики должны обратить на дополнительные коды, которые надо отражать в книгах и журнале учета счетов-фактур. Если проставить в декларации не те коды, то во время камеральной проверки декларации у налоговых инспекторов могут возникнуть вопросы.

Декларация по ЕНВДВнесение изменений в существующую форму налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (ЕНВД) обусловлено тем, что 1 октября 2015 года вступил в силу пункт 2 статьи 2 Федерального закона от 13.07.2015 № 232-ФЗ «О внесении изменений в статью 12 части первой и часть вторую Налогового кодекса Российской Федерации». В этой статье законодательным органам городов федерального значения Москвы, Санкт-Петербурга и Севастополя, а также представительными органам муниципальных образований предоставлено право устанавливать дифференцированные ставки ЕНВД в пределах от 7,5 до 15%.

Размер ставки будет утверждаться в каждом субъекте РФ с учетом категорий налогоплательщиков и видов предпринимательской деятельности, в отношении которых может применяться единый налог. Поэтому форма налоговой декларации будет адаптирована к таким изменениям и в ней появятся новые разделы и графы. Новая декларация также должна быть утверждена еще до конца 2015 года.

Все проекты деклараций пока проходят стадию публичного обсуждения и независимую антикоррупционную экспертизу. На этих этапах в документы могут быть внесены поправки и изменения. Только после того, как новые отчетные формы будут подписаны руководством ФНС и зарегистрированы в Минюсте России, они вступят в силу, и налогоплательщики смогут на них ориентироваться.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документы

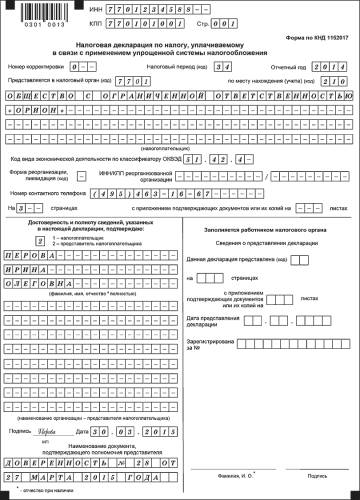

Декларация УСН утверждена приказом ФНС России от 04.07.14 № ММВ-7-3/352@. Разделы декларации по упрощенке заполняются в зависимости от выбранного объекта налогообложения. Если объект «доходы», то надо заполнить разделы 1.1 и 2.1, а при объекте «доходы минус расходы» - разделы 1.2 и 2.2. Кроме того, в отчетности УСН надо указывать ОКТМО.

Компании, у которых есть обособленные подразделения, сдают только одну налоговую декларацию по УСН по месту учета головного офиса.

Незадолго до завершения отчетной кампании по упрощенке для организаций, вышла новая декларация по УСН. Компаниям не пришлось ее применять, так как обновленная форма декларации по УСН вступила в действие 10 апреля, к этой дате уже все должны были отчитаться, и пересдавать отчетность по новой форме не надо. Но крайний срок сдачи декларации для ИП – 4 мая. Значит, предприниматели обязаны отчитываться по УСН за 2015 год по новой форме? 1885

Декларация по УСН за полугодие, отчетность в фонды и другие налоговые отчеты, которые компания на упрощенке обязана сдавать за второе полугодие 2016 года. 969

Читайте, должна ли ваша компания готовить декларацию по УСН за 1 квартал. И какие отчеты за 1 квартал 2016 года обязан сдать упрощенщик. 2959

Декларация по УСН за 2015 год ИП представляется в этом году позже. Крайний срок - 4 мая. Есть нюансы, которые предприниматели должны учесть в момент заполнения декларации. Мы привели образец заполнения декларации и форму для скачивания. 765

До 31 марта включительно все компании на УСН должны сдать декларацию за 2015 год. Предпринимателям на упрощенке надо отчитаться не позднее 4 мая. Сдать декларацию надо по старой форме, но с учетом новых операций. 1686

Распространяется ли ограничение вычета из налога в рамках УСН в размере не более чем 50% на сумму торгового сбора, узнайте из "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Получить доступ

Главные изменения в декларации такие. Во-первых отменена необходимость проставлять печать. Потребуется только подпись руководителя. Во-вторых, добавлен новый раздел 2.1.2 декларации. Он пригодится налогоплательщикам, применяющим УСН с объектом "доходы". В нем будет отражаться расчет суммы торгового сбора, на который уменьшается сумма налога (авансового платежа по нему).

Также появилась возможность указывать ставку налога плательщикам с объектом налогообложения "доходы". Речь идет о строках 120-123 обновленной декларации. Здесь теперь нужно отдельно проставить ставку налога за первый квартал, полугодие, девять месяцев и налоговый период. Такое изменение потребовалось в связи с введением с 1 января 2016 года права снижать ставку по УСН в границах от 1% до 6% на региональном уровне.

Новый формат представления декларации по УСН в электронном виде (версия 5.05) описывает требования к XML файлам обмена передачи данных по телекоммуникационным каналам связи в налоговые органы.

Новый приказ вступает в силу 10 апреля 2016 года. Однако, именно сегодня 31 марта 2016 года – последний день для того, чтобы организациям сдать декларацию по УСН за 2015 год. В связи с этим сделать это они должны по старой форме, утвержденной приказ ФНС России от 4 июля 2014 г. № ММВ-7-3/352@. С 10 апреля 2016 года указанный приказ признается утратившим силу.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

ФНС России приказом от 26 февраля 2016 г. №ММВ-7-3/99@ утвердила новая форму налоговой декларации по УСН (зарегистрирован в Минюсте 25 марта 2016 года). Этим же приказом утвержден электронный формат новой декларации по УСН.

На титульном листе декларации по УСН теперь не нужно ставить печать организации. В разделе 2.1.1 (расчет налога с объектом «доходы») в поле 120 теперь не стоит ставка налога. В связи с тем, что регионам дали право уменьшать ставку налога по УСН, и в разных регионах и для разных налогоплательщиков она может различаться, поле оставлено пустым для самостоятельного заполнения. Причем ставка налога указывается поквартально (поля 120-123 декларации по УСН).

Появился в налоговой декларации по УСН новый раздел 2.1.2 с расчетом суммы торгового сбора, который уменьшает сумму налога по УСН с объектом «доходы».

В разделе 2.2, декларации по упрощенке, где рассчитывается налог с объектом «доходы минус расходы», также предусмотрены отдельные строки для указания ставки налога поквартально, но они были и ранее, в отличие от раздела 2.1.

В приказе не сказано, с какого периода применяется новая форма декларации по упрощенной системе налогообложения, скорее всего, она будет действовать, начиная с отчетности за первый квартал 2016 года. Приказ ФНС России от 4 июля 2014 г. № ММВ-7-3/352@, которым была утверждена прежняя форма декларации по УСН, признан утратившим силу.

Утверждена новая декларация по УСН. Обновления связаны с изменениями налогового законодательства по вопросам уплаты единого налога при применении УСН.

В частности, предусмотрена возможность отражения в налоговой декларации суммы торгового сбора, уплаченного в течение налогового (отчетного) периода, с целью уменьшения исчисленной суммы налога, а также возможность отражения сумм налога, исчисленных с учетом применения ставки налога 0 процентов, устанавливаемой для впервые зарегистрированных индивидуальных предпринимателей.

Приказ ФНС России от 04.07.2014 N ММВ-7-3/352@ (которым утверждена ранее действовавшая форма декларации признан утратившим силу .

См. форму декларации по УСН, действовавшую до налогового периода 2014 года (приказ Минфина РФ от 22.06.2009 N 58н).

Зарегистрировано Минюстом России 25.03.2016

Министерство финансов Российской Федерации

Федеральная налоговая служба

от 26 февраля 2016 года N ММВ-7-3/99@

"Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка её заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме

На основании статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 2016, N 1, ст.6), в целях реализации положений главы 26.2 "Упрощенная система налогообложения" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.330; 2002, N 30, ст.3021; 2016, N 1, ст.18) приказываю:

2. Признать утратившим силу приказ Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/352@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 12.11.2014, регистрационный номер 34673).

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

Руководитель Федеральной

налоговой службы

Приложение № 1

к приказу ФНС России

от 26.02.2016 N ММВ-7-3/99@

Документ временно отсутствует

Приложение № 2

к приказу ФНС России

от 26.02.2016 N ММВ-7-3/99@

Документ временно отсутствует

Приложение № 3

к приказу ФНС России

от 26.02.2016 N ММВ-7-3/99@

Документ временно отсутствует

Документы и комментарии:

Письмо ФНС России от 30.05.2016 N СД-4-3/9567@ "О направлении контрольных соотношений показателей налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения"

Поделитесь с коллегами:

Sign inДекларация УСН – единственная форма налоговой отчетности, которую сдают предприниматели. Данный отчет должны представить все предприниматели и компании, находящиеся на упрощенной системе налогообложения.

Срок передачи декларации по упрощенке в ФНС установлен до 30 апреля года, следующего за отчетным. Стоит учесть, что предприниматели обязаны платить авансовые платежи в течение всего года, но отчитываться по ним не нужно. Авансы платятся по итогам каждого квартала до 25 числа месяца, следующего за последним отчетным периодом. Финальная дата предоставления декларации является и крайним сроком для уплаты единого годового налога по УСН.

Декларация сдается даже в том случае, если ИП не имел в текущем году поступлений на свой счет. В данном случае необходимо предоставить в ФНС так называемую нулевую отчетность, которая содержит прочерки в графах, предназначенных для указания доходов. Если ИП решил закрыться, то ему нужно сдать декларацию за неполный период (год), когда он вел деятельность.

Декларация сдается даже в том случае, если ИП не имел в текущем году поступлений на свой счет. В данном случае необходимо предоставить в ФНС так называемую нулевую отчетность, которая содержит прочерки в графах, предназначенных для указания доходов. Если ИП решил закрыться, то ему нужно сдать декларацию за неполный период (год), когда он вел деятельность.

Штраф за несвоевременное предоставление отчета для ИП на УСН составляет 1000 руб. Но если к этому времени не был уплачен налог, то штрафные санкции налагаются в размере 5% ежемесячно от суммы налога, которую нужно заплатить по данным декларации, но не более 30% и не менее 1000 руб.

Так как юридическим адресом для ИП выступает место его жительства, то он сдает декларацию в ФНС по месту своей регистрации. При этом неважно, в каком районе расположен его офис или магазин.

Способы предоставления декларацииСуществует три способа подачи декларации:

При бумажном предоставлении декларации нужно обязательно взять второй экземпляр с отметкой инспектора о дате принятия отчета. Он будет служить подтверждением того, что ИП сдал отчетность в установленные сроки. Также при бумажной форме предоставления отчетности желательно иметь при себе электронную версию декларации. Без нее отчетность могут не принять.

В описи вложения к заказному письму будет содержаться печать почты с датой отправки. Она и будет считаться датой подачи отчета.

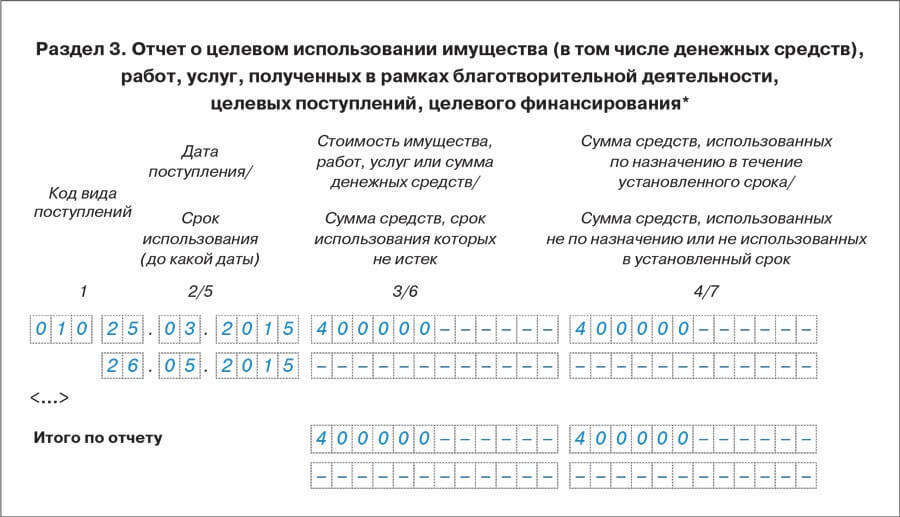

Форма декларации по УСН и порядок ее заполненияВ 2015 году произошли важные изменения в плане отчетности по УСН: теперь декларация сдается по новой форме №ММВ-7-3/352@, утвержденной в 2014 году. Она применяется всеми предпринимателями на УСН, кроме жителей Крыма и Севастополя. В новом бланке отчетности появился дополнительный справочный раздел о целевом использовании имущества. Его заполняют только ИП, которые получили бюджетное финансирование для развития или открытия своего бизнеса, либо те, которые получали в течение года благотворительные взносы.

Новый бланк содержит алгоритм расчета квартальных авансовых платежей.

Суммы авансов указываются не уплаченные, а начисленные, независимо от того, перечислил ли их ИП на момент подачи декларации.

Также появились отдельные разделы для ИП, применяющих “УСН-доходы” и “УСН-доходы-расходы”, что позволяет избежать путаницы при заполнении. Разделы 1.1. и 2.1. предназначены для ИП, которые рассчитывают налог только на основе доходов. А разделы 1.2 и 2.2 необходимо заполнять тем ИП, у которых объектом налогообложения являются “доходы минус расходы”.

В ФНС сдаются только заполненные разделы, пустые листы не предоставляются. Сшивать отчетность не нужно.

Другие изменения носят скорее технический характер. В их числе:

Заполнение декларации лучше начать со второго раздела, в котором содержатся данные, необходимые для расчетов в первом разделе.

Для заполнения отчета ИП на “УСН-доходы” необходимо знать сумму доходов за первый квартал, полугодие, 9 месяцев и год. Они указываются в строках 110-113 раздела 2.1. Далее нужно рассчитать авансовые платежи за каждый период и заполнить строки 130-133. Они определяются как размер дохода за соответствующий период, умноженный на ставку в 6%.

В строках 140-143 указываются размеры налоговых вычетов (размер уплаченных страховых взносов за себя и за работников). Стоит учитывать, что ИП с работниками могут уменьшить авансы только в пределах 50%. Тогда как ИП, ведущие деятельность самостоятельно, имеют возможность полностью уменьшить налог. В разделе 1.1. необходимо рассчитать авансовые платежи с учетом их уменьшения на вычеты.

ИП на “УСН-доходы-расходы” применяют иной алгоритм расчета налога и авансовых платежей. Данная система налогообложения позволяет уменьшить доходы на размер произведенных расходов для расчета налога. Однако на страховые взносы авансы не уменьшаются, они включаются в состав расходов.

В разделе 2.2. указывается сумма доходов и расходов за каждый отчетный период накопительным итогом. Размер расходов указывается без ограничений, он может превышать доходную часть. Если у ИП в предыдущие годы был зафиксирован убыток, то он может указать сумму для уменьшения налоговой базы.

Далее рассчитывается налогооблагаемая база как разница между доходами и расходами и авансы на основе установленной ставки. Она может составлять от 5 до 15% в зависимости от деятельности и региона, в котором находится ИП. В разделе 1.2 содержатся расчеты авансов, а также минимального налога – он должен быть меньше исчисленного годового налога к уплате.

Показатели указываются в рублях без копеек в соответствии с правилами округления (все, что равно и более 5 десятых, округляется в большую сторону). Отсутствующие значения необходимо заполнить прочерками.

Для того чтобы упростить заполнение декларации, можно найти образец либо воспользоваться специальной бесплатной программой ФНС “Налогоплательщик ЮЛ”.

В 2016 году упрощенцы на объекте доходы минус расходы могут столкнуться с уплатой минимального налога. В этом случае декларацию по УСН нужно заполнить особым образом, чтобы учесть в ней уплату минимального налог. В статье расскажем, как платить минимальный налог в 2016 году и как заполнить декларацию по УСН с минимальным налогом за 2016 год.

В 2016 году упрощенцы на объекте доходы минус расходы могут столкнуться с уплатой минимального налога. В этом случае декларацию по УСН нужно заполнить особым образом, чтобы учесть в ней уплату минимального налог. В статье расскажем, как платить минимальный налог в 2016 году и как заполнить декларацию по УСН с минимальным налогом за 2016 год.

Обязанность заплатить минимальный налог может возникнуть как у организаций, так и у предпринимателей, которые применяют объект — доходы минус расходы.

Из этой статьи вы узнаете:

Сначала напомним, что такое минимальный налог и как его считать. Платят такой налог не все «упрощенцы», а лишь те, кто применяет объект налогообложения — доходы минус расходы. Причем обязанность заплатить минимальный налог может появиться как у организации, в том числе некоммерческой, так и у предпринимателя.

Посчитать минимальный налог просто. Как только год закончился, подведите итоги в Книге учета, сложив все суммы по графе 4 «Доходы». Затем результат (это будут все доходы за год, облагаемые налогом при УСН) умножьте на 1%. Полученное произведение и будет вашим минимальным налогом, рассчитанным по итогам года.

Теперь нужно сравнить минимальный налог и налог по УСН, рассчитанный в общем порядке. Платить минимальный налог вам предстоит, только если он окажется больше годовой величины «упрощенного» налога. Если же минимальный налог меньше «упрощенного», заплатить предстоит обычный налог по УСН за вычетом ранее уплаченных авансов за отчетные периоды 2015 года (ст. 346.18 НК РФ).

В ситуации, когда по итогам 2015 года у вас возникает обязанность заплатить минимальный налог, уплаченные вами авансы по УСН в течение года считаются излишне перечисленными. И вы должны будете зачесть уплаченные авансы при уплате минимального налога.

После того как вы подадите декларацию, инспекция зафиксирует вашу обязанность по уплате минимального налога именно в части разницы между начисленным минимальным налогом и уплаченными авансовыми платежами. Соответственно вам не придется отдельно подавать заявление о зачете. И не нужно будет полностью перечислять в бюджет минимальный налог, как этого часто требовали инспекторы. Поясним на цифрах. Допустим, минимальный налог составил 500 000 руб. А сумма перечисленных авансов по УСН за 2015 год — 400 000 руб. Значит, в бюджет вы должны будете заплатить не 500 000 руб. а всего 100 000 руб. минимального налога за 2015 год.

Раньше некоторые бухгалтеры специально следили за доходами и расходами, чтобы не возникла обязанность уплаты минимального налога. В том числе это происходило и потому, что инспекции на местах не хотели делать зачет уплаченных авансовых платежей по УСН в счет минимального налога. Отговорки были разные. Например, что КБК для уплаты авансов и минимального налога не совпадают. А раз так, то и зачет инспекция сделать не сможет. Еще одна распространенная причина отказа звучала так: «Ваша декларация еще не прошла камеральную проверку. И мы не можем точно сказать, должны вы платить минимальный налог или нет и имеете ли вы право на зачет». В итоге «упрощенцам» приходилось сначала полностью перечислить минимальный налог. А уже потом делать зачет авансов — но не в счет минимального налога, а в счет авансов за новый год.

Но новая форма декларации по УСН предусматривает зачет уплаченных авансов за прошлый год в счет минимального налога за этот же год. При этом никакое заявление о зачете авансов в счет уплаты минимального налога в 2016 году писать не нужно.

Сроки уплаты минимального налога при УСН в 2016 годуМинимальный налог уплачивается в те же сроки, что и «упрощенный», начисленный по итогам года. Для организаций крайняя дата уплаты — это 31 марта, а для предпринимателей — 30 апреля (п. 7 ст. 346.21 НК РФ).

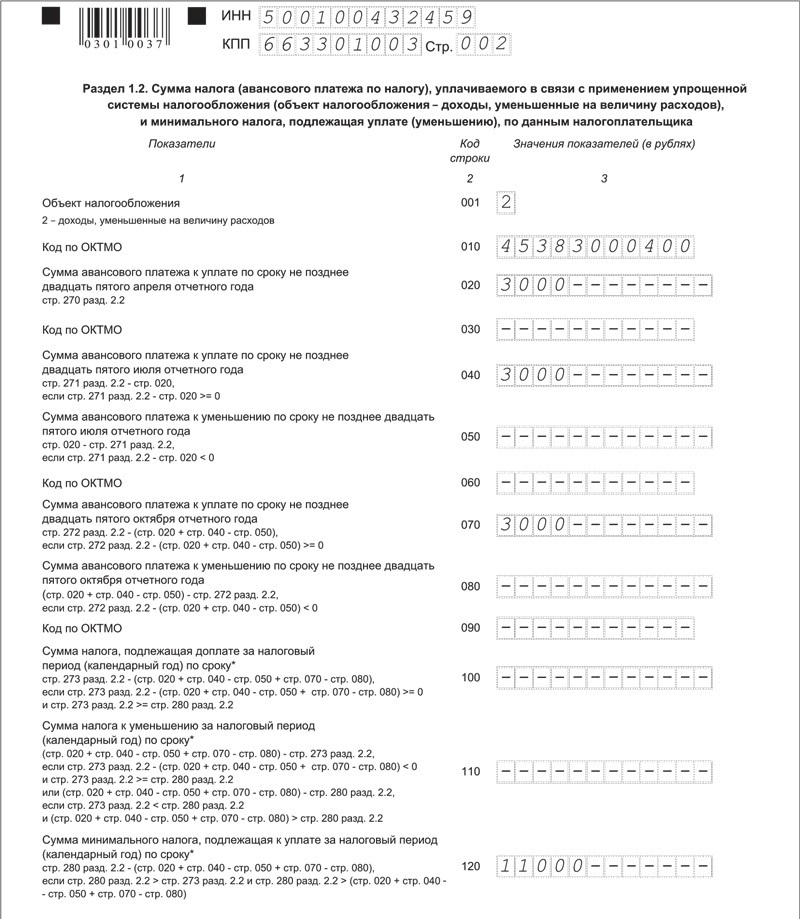

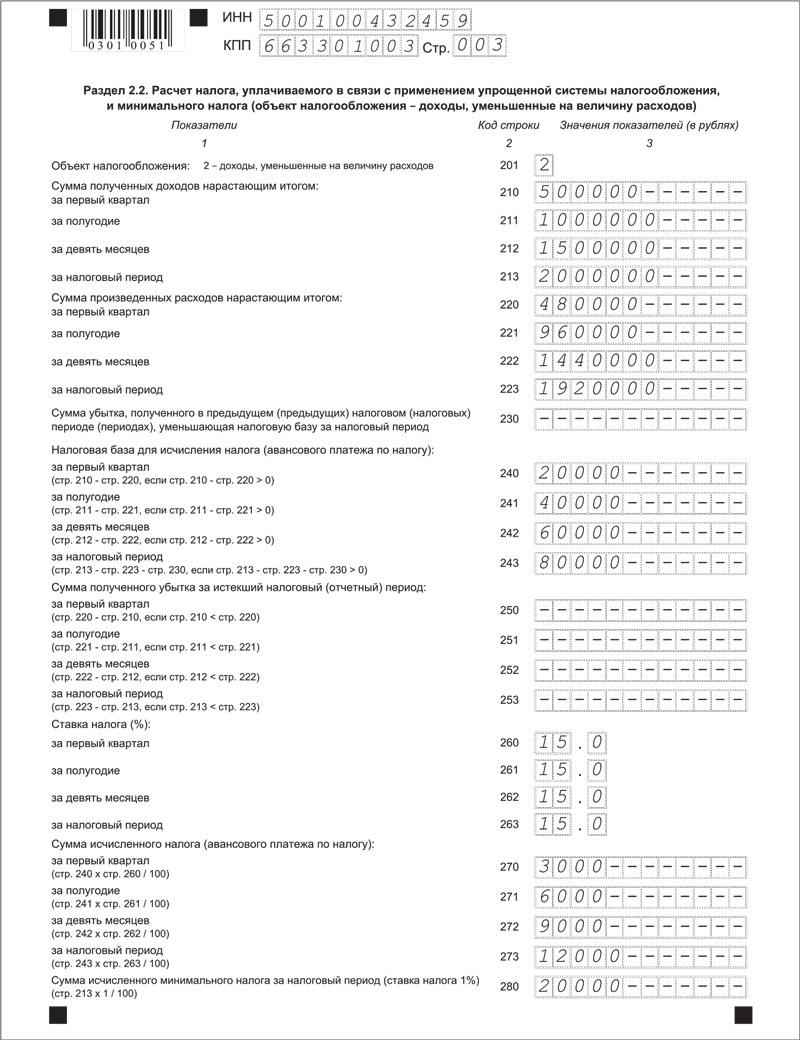

Как заполнить декларацию по минимальному налогу в 2016 году«Упрощенцы» с объектом доходы минус расходы заполняют титульный лист, а также разделы 1.2 и 2.2 новой формы декларации по УСН. В разделе 2.2 по строке 280 всем «упрощенцам» с объектом доходы минус расходы нужно указать сумму исчисленного минимального налога. Для этого доходы за 2015 год, указанные по строке 213 раздела 2.2, умножаются на 1%. Отметим, что строка 280 заполняется независимо от того, возникает у вас обязанность платить минимальный налог или нет.

Рассчитанный за налоговый период общий налог при УСН вы показываете по строке 273 раздела 2.2 декларации. Если сумма по строке 280 (минимальный налог) окажется больше числа по строке 273 (общий налог), то заплатить вы должны минимальный налог, а не общий.

Сумму минимального налога, подлежащего уплате, нужно показать по строке 120 раздела 1.2 декларации. Причем здесь вы должны записать минимальный налог за вычетом ранее уплаченных авансовых платежей по УСН. Эти авансы отражены у вас по строкам 020, 040 и 070 раздела 1.2 декларации. Такое правило прописано в пункте 5.10 Приложения № 3, утвержденного приказом ФНС России от 04.07.2015 № ММВ-7-3/352@.

Пример. Отражение минимального налога в декларации по УСН за 2015 год

Доходы ООО «Светлана» за 2015 год составили 2 млн. руб. (по 500 000 руб. ежеквартально) Расходы — 1,920 млн. руб. (по 480 000 руб. ежеквартально). Компания применяет объект — доходы минус расходы. Ставка налога — 15%.

Минимальный налог по итогам года составил 20 000 руб. (2 000 000 руб. x 1%). 20 000 руб. бухгалтер ООО «Светлана» показал по строке 280 «Сумма исчисленного минимального налога за налоговый период» раздела 2.2 декларации по УСН за 2015 год. При этом сумма «упрощенного» налога, исчисленного за год, равна 12 000 руб. (2 000 000 руб. – 1 920 000 руб.) x 15%. Бухгалтер показал 12 000 руб. по строке 273 раздела 2.2 «Сумма исчисленного налога за налоговый период» декларации по УСН.

12 000 руб. (общий налог) < 20 000 руб. (минимальный налог). Значит, ООО «Светлана» должно по итогам 2015 года заплатить минимальный налог. По итогам отчетных периодов 2015 года (квартал, полугодие, 9 месяцев) бухгалтер платил авансовые платежи по УСН. Авансовые платежи по УСН ежеквартально составляли по 3000 руб. (500 000 руб. – 480 000 руб.) x 15%. Авансы были отражены по строкам 020, 040 и 070 раздела 1.2 декларации. Итого за три отчетных периода авансы составили 9000 руб. (3000 руб. x 3). Новая форма декларации по УСН позволяет эти авансы зачесть в счет уплаты минимального налога.

Минимальный налог бухгалтер уменьшил на суммы авансовых платежей: 20 000 руб. – 9000 руб. = 11 000 руб.

В декларации по УСН в строке 120 «Сумма минимального налога, подлежащая уплате за налоговый период (календарный год)» бухгалтер указал разницу между исчисленным минимальным налогом (строка 280 раздела 2.2 декларации) и уплаченными в 2015 году авансами (сумма строк 020, 040 и 070 раздела 1.2 декларации) — 11 000 руб.

Таким образом, минимальный налог к уплате за 2015 год составил 11 000 руб. Эту сумму бухгалтер ООО «Светлана» перечислил на КБК минимального налога 182 1 05 01050 01 1000 110 не позднее 31 марта.

Образец заполнения декларации по минимальному налогу

Возможна ситуация, что в течение года по результатам I квартала, полугодия или 9 месяцев вы не платили авансовые платежи по УСН из-за того, что отсутствовала налоговая база. Это возможно, если расходы были равны доходам либо превышали их. Тогда по итогам года у вас обязательно выйдет к уплате минимальный налог, если хоть какие-то доходы были получены вообще. И уменьшить этот налог вам будет не на что, поскольку уплаченные авансовые платежи по УСН равны нулю.

В этом случае по строке 120 (минимальный налог к уплате) раздела 1.2 декларации укажите цифры, взятые из строки 280 (сумма исчисленного минимального налога) раздела 2.2 декларации.

Любовь Васильева (Москва)

Любовь Васильева (Москва)Богдан Иванов

Отчетность не зависит от наличия расчетного счета. От четы за полугодие и за 2 квартал сдавать нужно.

Анна Большакова

Да нужно. Если вы на общей системе налогообложения и у вас не велась деятельность, можете подать упрощенную декларацию по всем налогам в соответствии со ст. 80 НК РФ. Лицо, признаваемое налогоплательщиком по одному или нескольким налогам.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Дмитрий Афанасьев (Москва)

Дмитрий Афанасьев (Москва)Богдан Иванов

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Анна Большакова

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ратмир Егоров (Мск)

Ратмир Егоров (Мск)Богдан Иванов

Если у ИП нет работников, то за свои фиксированные платежи он отчитывается перед ПФ 1 раз в год до 1 марта. ( форма РСВ-2 и перс учет). На работников 1 В ФСС до 15 числа после окончания квартала Расчет по форме-4 ФСС РФ, по взносам.

Анна Большакова

Если Вы сама ИП без наемников платите фиксированные платежи только в ПФР, ОФМС, если Вы нанимаете себе курьеров, то есть наемников вот тогда ежеквартально и будете сдавать расчеты в ПФР ФСС и ОФМС, а перечислять налоги ежемесячно. Насчет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Амина Пугачева (Москва)

Амина Пугачева (Москва)Богдан Иванов

КУДИР с 2013 заверять в фнс не требуется За 2012 год надо заверить. Не позднее срока, установленного для представления налоговой декларации по итогам налогового периода (в 2013 году: до 30 марта - Организации; до 30 апреля -.

Анна Большакова

Если вы ее будете вести в ручную. то надо заверить до того как начнете вести. А если в электронном виде (в программе) то перед тем как сдать Декларацию, т.е. до 30.03.2013 (если организация) Заверяем сейчас за 2012 ( по 30.03.13 -.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Агата Панина (Москва)

Агата Панина (Москва)Богдан Иванов

Пожалуйста, в вопросе сразу пишите, кто Вы - ИП или ООО, пришлось по всем Вашим вопросам пробежать, чтобы понять, что ИП) Перейти на УСН можно с 1 января 2015, подав уведомление (форма № 26.2-6) в налоговую до 31 декабря 2014. С учета по.

Анна Большакова

Просто ЕНВД не бывает. Значит, Вы на ОСНО или на УСН. Нельзя перейти с ЕНВД на УСН. Их можно совмещать, а можно не совмещать. Чтобы не быть налогоплательщиком ЕНВД, надо сняться в учета по ЕНВД. Бух. учет обязаны вести все организации.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

N ММ-7-6/54@ утратили силу в соответствии с пунктом 4 приказа ФНС России от 11 августа 2011 г. N ЯК-7-6/488@ (зарегистрирован Министерством юстиции Российской Федерации 14.09.2011, регистрационный номер 21794).

— или Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения по форме N 1-1-Учет, утвержденной приказом Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@ «Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 14.09.2011, регистрационный номер 21794), с изменениями, внесенными приказом ФНС России от 31 января 2013 г.

Начиная с 10.04.2016 ИП и ЮЛ, использующим УСН необходимо использовать новую налоговую декларацию (форма по КНД 1152017). Порядок заполнения утвержден приказом ФНС России от 26.02.2016 N ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме». Также в данном документе представлена форма (образец) новой декларации по УСН. Текст приказа, а также порядок заполнения налоговой декларации можно .

Для того, чтобы сформировать декларацию для предоставления в налоговую инспекцию без водяных знаков, необходимо оплатить 95 рублей. Сумма перечисляется с помощью платежной системы Яндекс Касса, которая предлагает различные варианты приема платежа. После оплаты вам будет предоставлена возможность в течении 24 часов многократно формировать декларации для одной организации (или ИП), ИНН которой вы указываете.

Что изменилось новой форме декларации формы по КНД 1152017?

Для авансового платежа за 9 месяцев (по сроку 25 октября отчетного года) предназначена строка 070. Расчет в этом случае такой: сумма исчисленного авансового платежа за 9 месяцев (строка 132 раздела 2.1.1) минус налоговый вычет за этот период (строка 142 раздела 2.1.1) минус суммы авансов к уплате за I квартал (строка 020) и полугодие (строка 040). Полученный результат указывают по строке 070, если он больше или равен нулю. Если значение отрицательное, то со знаком «плюс» вы заносите его в строку 080. А в строке 070 ставите прочерки. Таким образом вы покажете сумму авансов к уменьшению за 9 месяцев. Обратите внимание: в расчет также предлагается включать значение из строки 050, если таковая заполнена. Кроме того, если вы ведете деятельность, в отношении которой установлен торговый сбор, то в дополнение к отмеченным суммам уменьшения вы вправе сократить авансовый платеж на сумму уплаченного торгового сбора в течение 9 месяцев.

Образец декларации УСН «расходы» Для автоматического расчета и формирования декларации по УСН за 2015 год в форматах PDF и Excel, вы можете воспользоваться бесплатным непосредственно на нашем сайте. Также многие ИП и организации для сдачи отчетности используют данную. Бланк декларации по УСН в 2016 году 10 апреля 2016 года вступил в силу приказ утвердивший новый бланк декларации по УСН. Этот же документ отменил прежнюю форму, по которой уже успели отчитаться все организации и большая часть ИП. Так как в приказе не указано с какого именно периода действует новая декларация, по закону её нужно начинать сдавать по истечении 10 дней со дня публикации закона в официальных СМИ, то есть с 10 апреля 2016 года. Как оказалось, на практике большинство ИФНС мало того, что попросту технически оказались не готовы к приему новых деклараций так более того в некоторых из них нам вовсе сказали, что слышат о них впервые.

подготовки декларации по единому налогу для УСН

Новая декларация по УСН 2015-2016 год (по единому налогу) утверждена:

Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме." Бланк налоговой декларации по УСН (по единому налогу) за 2015-2016 год

Данный образец бланка налоговой декларации УСН по единому налогу программа БухСофт и Бухсофт Онлайн заполняет автоматически.

Декларация по УСН pf 2015 год (по единому налогу) утверждена:

Приказом ФНС России от 04.07.2014 N ММВ-7-3/352@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (Зарегистрировано в Минюсте России 12.11.2014 N 34673) Бланк налоговой декларации по УСН (по единому налогу) за 2015 год

Данный образец бланка налоговой декларации УСН по единому налогу программа БухСофт и Бухсофт Онлайн заполняет автоматически.

ФНС России приказом от 4 июля 2014 г.

4 апреля Не позднее 4 мая ИП на УСН должны отчитаться в инспекцию. Налоговая декларация ИП за 2015 год заполняется по новой форме. Приведем ее образец.16896

1 июняВ Антикризисном плане Правительства на 2016 год малому бизнесу обещаны налоговые послабления. Из законопроекта, размещенного на regulation.gov.ru, уже сейчас понятно, какие идеи будут реализованы, а какие нет.556

20 маяКаким образом коэффициенты-дефляторы применяются при упрощенной системе налогообложения, патентной системе и плательщиками единого налога на вмененный налог? Какой показатель необходимо использовать в 2016 году, и в каком случае нужно брать прошлогодний показатель?4590

8 июняРегионы могут вводить пониженные ставки УСН в 2016 году. Узнайте, какие компании в Москве и Московской области могут применить ставку в 10 процентов вместо 15. 181

1 июняВ Антикризисном плане Правительства на 2016 год малому бизнесу обещаны налоговые послабления. Из законопроекта, размещенного на regulation.gov.ru, уже сейчас понятно, какие идеи будут реализованы, а какие нет.556

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка").

Для показателя ставка налога (%) используются два поля, разделенные знаком "." ("точка"). Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) организацией в поле "ИНН" из двенадцати знакомест показатель заполняется следующим образом "5024002119--".

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест.

(см. рисунок ниже)

Здесь ничего не трогаем, так как сдавать будем сами, без представителей. Должна стоять единица.

Больше ничего на титульном листе не трогаем, так как будем сдавать декларацию при личном визите в инспекцию, без представителей.

3. Шаг: Заполняем раздел 1.1 нашей нулевой декларации

В самом низу программы нажмите на закладку “Раздел 1.1” и увидите новый лист, который тоже предстоит заполнить. Многие пугаются, так как он по-умолчанию неактивен и не дает заполнить нужные данные.

Ничего страшного, справимся =)

Чтобы активировать этот раздел нужно нажать на вот эту иконку “Добавить раздел” (см. рисунок ниже), а лист сразу будет доступен для редактирования.

Тут совсем все просто: нужно лишь прописать свой ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010. Если не знаете, что такое ОКТМО, то

В моем примере указан несуществующий ОКТМО 1111111. Вы указываете свой реальный код по ОКТМО.

Больше ничего не трогаем на листе 1.1 нашей декларации.

Налоговая декларация для ИП на УСН. Правила заполнения и сроки подачи декларации

Бланк налоговой декларации для ИП на УСН на 2016 год

Образец заполнения налоговой декларации для ИП на УСН

лично или через представителя (в этом случае заполняется два экземпляра декларации, в которых указываются данные представителя и данные документа, подтверждающего его полномочия. Один документ с пометкой о принятии возвращается налогоплательщику); посредством почты России (декларация отсылается письмом с описью; в качестве подтверждения налогоплательщику достаётся квитанция с датой приёмки); электронным способом (по интернету).

Сроки сдачи декларации по УСН в 2016 году

Заполнение налоговой декларации для ИП на УСН

По новым правилам ИП, выбравшие объектом «доходы» (6%) или «доходы минус расходы» (15%) заполняют, нумеруют и сдают разные листы декларации: для первых предназначены Разделы 1.1 и 2.1, для вторых - Разделы 1.2 и 2.2.

Раздел 2 заполняется согласно Книге учета доходов/ Книге учета доходов и расходов нарастающим итогом.