Рейтинг: 4.5/5.0 (1838 проголосовавших)

Рейтинг: 4.5/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

В подпунктах 3.2 - 3.12 пт 3 пассажирской таможенной декларации нужно подтвердить наличие либо отсутствие продуктов, подлежащих декларированию в письменной форме, а в подпункте 4.1 пт 4 сказать подробные сведения о имеющихся товарах и разрешительных документах на их вывоз либо ввоз. В случае сопровождения деток до 16 лет, в подобающую строчку вносится их количество. Фио, гражданство, реквизиты паспорта и тому схожее согласно требованиям формы. Можно не декларировать также вывозимую валюту в эквиваленте не превосходящем 3 000 баксов сша. Форма пассажирской таможенной декларации. В пт 2 нужно указать количество мест багажа, а также находящихся в несопровождаемом багаже, согласно документам подпункт 2.2, имеющегося при для себя подпункт 2.1. Регламентируется приказом фтс рф от 30 ноября 2007 года N 1485 «об утверждении формы пассажирской таможенной декларации и порядка ее заполнения», вступившим в силу в апреле 2008 года. При этом сведения о каре, указываются в пт 4 подпункт 4.2 на оборотной стороне декларации, последующем в несопровождаемом багаже. Сведения о наличной валюте, ценных бумагах, изделиях из драгоценных металлов и камешков и тому схожих ценностях вносятся в подпункт 3.1. Бланк пассажирской таможенной декларации заполняется при таможенном оформлении продуктов, домашних и других не связанных с воплощением предпринимательской деятельности нужд, физическими лицами для личных, семейных, перемещаемых через таможенную границу русской федерации. В пт 1 лицо, обязано разборчиво вписать сведения о для себя, декларирующее продукты. Ювелирные изделия, временно вывозимые за предел к примеру, декларирования не требуют, личные декорации. В случае следования через границу транзитом, кроме квадрата «транзит» отмечается и направление движения. При этом принципиально знать, не допускается, что вывоз наличных валютных средств в сумме, превосходящей в эквиваленте 10 000 баксов сша. Конфигурации и дополнения подписываются лицом, декларирующим продукты, и заверяются печатью и подписью уполномоченного лица таможенного органа. Запрещается вывозить из страны культурные ценности, сделанные наиболее 100 лет назад. Ее сумма декларируется и подтверждается соответственной банковской справкой. Ручкой, на российском либо британском языках. К примеру, то вывезти его можно лишь при неотклонимом письменном декларировании и предоставлении справки из министерства культуры рф о том, ежели вывозимый предмет является культурной ценностью, что он не состоит на муниципальном учете и не подпадает под действие закона «о вывозе и ввозе культурных ценностей», а также при наличии фото вывозимого предмета.

Пассажирская таможенная декларация бланк wordПассажирская таможенная декларация бланк word

Группа: Пользователь

Сообщений: 5

Регистрация: 25.08.2013

Пользователь №: 19724

Спасибо сказали: 2 раз(а)

пассажирская таможенная декларация бланк word

Группа: Администраторы

Сообщений: 1056

Регистрация: 30.09.2008

Пользователь №: 3

Спасибо сказали: 766 раз(а)

Если вами увидена некорректность в любом договоре, или невозможность функции скачать какого-или контракта, обратитесь по контактным данным. Бланк пассажирской таможенной декларации на британском языке бланк пассажирской таможенной декларации на германском языке. При перемещении продуктов транзитом лицо, декларирующее продукты, показывает также направление перемещения, зачеркивая не считая квадрата транзит еще один квадрат - заезд или выезд.

Декларации (отличительные признаки (материал, из которого они сделаны, цвет, форма, марка продукта, вес и т. При необходимости сведения, которые были отображены в данном документе, могут быть изменены или дополнены. Существует возможность преждевременного наполнения бланка пассажирской таможенной декларации на российском, белороссийском.

Электронный бланк пассажирской таможенной декларации Декларации показывается наличие или отсутствие у физического лица продуктов, перемещаемых в несопровождаемом багаже. Любые конфигурации и дополнения декларации подлежат заверению подписью декларанта и оттиском личной номерной печати уполномоченного должностного лица таможенного органа, зарегистрировавшего декларацию.

Декларации показывается наличие или отсутствие у физического лица продуктов, перемещаемых в несопровождаемом багаже. Любые конфигурации и дополнения декларации подлежат заверению подписью декларанта и оттиском личной номерной печати уполномоченного должностного лица таможенного органа, зарегистрировавшего декларацию.

2-ой экземпляр декларации наличных средств с соответственной отметкой таможенного органа остается у декларанта.  Декларация наличных средств заполняется в 2-ух экземплярах и подписывается декларантом.

Декларация наличных средств заполняется в 2-ух экземплярах и подписывается декларантом.

После скачки файла нажмите спасибо, это помогает нам сформировывать рейтинг всех документов в базе. С внедрением дополнительных листов декларации могут заявляться сведения о продуктах, подлежащие указанию в подпунктах 3.

Соответственно, датой убытия является дата выезда из страны убытия, а датой прибытия дата прибытия в конечный пункт маршрута. Один экземпляр основного формуляра декларации и, при заполнении, дополнительного формуляра декларации остаются в делах таможенного органа.

Бланки пассажирской таможенной декларации.  электрический бланк пассажирской таможенной декларации на британском. Информация вписывается в графы точным разборчивым почерком, пассажирская таможенная декларация должна содержать достоверные сведения о продуктах, а.

электрический бланк пассажирской таможенной декларации на британском. Информация вписывается в графы точным разборчивым почерком, пассажирская таможенная декларация должна содержать достоверные сведения о продуктах, а.

Скачать бланк пассажирской таможенной декларации word Скачать

В случае использования описи, предусмотренной пунктом 6 настоящего Порядка, в данную графу вместо сведений, указанных в части первой настоящего пункта, декларантом вносится запись: «Товары для личного пользования согласно прилагаемой описи на листах» (количество листов указывается прописью). В случае отсутствия номинальной стоимости и невозможности определить сумму в валюте государства – члена Таможенного союза или иностранной валюте, право на получение которой удостоверяет денежный инструмент, указывается количество вывозимых денежных инструментов. В случае составления декларации в отношении товаров, перемещаемых в несопровождаемом багаже, если такой багаж принимался к перевозке авиаперевозчиком как сопровождаемый, но в процессе перевозки по причинам, не зависящим от физического лица, не был доставлен в место доставки, одновременно с прибытием физического лица, в данной графе помимо сведений, указанных части первой настоящего пункта, декларантом указываются реквизиты документов о сдаче авиаперевозчику багажа и (или) иных документов, позволяющих идентифицировать такой багаж. Предъявляя пассажирскую таможенную декларацию и свой багаж сотруднику таможни при перемещении через границу, Вы тем самым заявляете, что товары, подлежащие обязательному декларированию, помимо указанных в письменной форме, в Вашем багаже отсутствуют. В графе «Наименование» указывается либо вид валюты, либо вид денежного инструмента – «дорожные чеки». Если одного бланка декларации (далее — основной лист) недостаточно для указания сведений обо всех перемещаемых товарах, используется необходимое количество бланков деклараций (далее — дополнительные листы), а для указания сведений о товарах, ввозимых на таможенную территорию Таможенного союза с освобождением от уплаты таможенных платежей в соответствии с пунктами 3 — 6, 8, 12 и 14 приложения 3 к Соглашению о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском, от 18 июня 2010 года (далее — Соглашение), а также о товарах, вывозимых с таможенной территории Таможенного союза в несопровождаемом багаже или в качестве товаров, доставляемых перевозчиком, декларантом может составляться опись таких товаров.

Адрес места пребывания (регистрации) на таможенной территории Таможенного союза и реквизиты документа, подтверждающего право пребывания на таможенной территории Таможенного союза (при наличии), заполняются лицами, не являющимися лицами государств-членов Таможенного союза. Центральным таможенным органом государства-члена Таможенного союза, а именно, Государственным таможенным комитетом Республики Беларусь – с белорусской Стороны, Комитетом таможенного контроля Министерства финансов Республики Казахстан – с казахстанской Стороны, Федеральной таможенной службой – с российской Стороны таможенным органом могут устанавливаться случаи, когда при таможенном декларировании авто-, мототранспортных средств декларация заполняется в одном экземпляре. Указанный перечень является неотъемлемой частью Декларации руководителя группы. Должностное лицо таможенного органа, принявшее Декларацию, обводит сплошной линией сделанные физическим лицом в подпунктах 3. Существует возможность заблаговременного заполнения бланка пассажирской таможенной декларации на русском, белорусском, английском, немецком, французском и польском языках на официальном сайте Государственного таможенного комитета Республики Беларусь (раздел «Путешественникам» http://gtk. В случае указания «иного лица» в пункте 3. При этом указанию подлежат сведения о неделимых товарах, а также о товарах, ввозимых с превышением норм ввоза, установленных в пункте 1 приложения 3 к Соглашению, — в части такого превышения. Заполнение таможенной декларации осуществляется в двух экземплярах, ручкой, на русском или английском языках.

Соответственно, датой убытия является дата выезда из страны убытия, а датой прибытия – дата прибытия в конечный пункт маршрута. Второй экземпляр хранится в таможенном органе, проводившем таможенное оформление, в соответствии с порядком и сроком, установленными для хранения таможенных деклараций. Записи делаются ручкой четко и разборчиво на русском или английском языках. Декларант заполняет декларацию от руки четко и разборчиво или с применением печатающих устройств электронной вычислительной техники, указывая в графах декларации сведения о перемещаемых через таможенную границу Таможенного союза (далее – таможенная граница) товарах и другие сведения, необходимые для таможенных целей в соответствии с таможенным законодательством Таможенного союза. Бланк пассажирской таможенной декларации (далее – декларация) состоит из основного формуляра и дополнительного формуляра «Декларация наличных денежных средств и (или) денежных инструментов» (далее – декларация наличных денег), который является приложением к основному формуляру декларации и заполняется в случаях, предусмотренных настоящим Порядком. С использованием дополнительных листов декларации могут заявляться сведения о товарах, подлежащие указанию в подпунктах 3. Лицо, декларирующее товары, заполняет Декларацию в двух экземплярах, указывая в графах Декларации точные сведения о перемещаемых через таможенную границу Российской Федерации товарах и другие сведения, необходимые для таможенных целей. По желанию декларанта в данном подпункте указываются сведения о перемещаемой наличной валюте и дорожных чеках. После проверки в графу «Для служебных отметок» вносится в двух экземплярах запись о разрешении перемещения товаров и заверяется номерной печатью, а также при наличии несопровождаемого багажа ставится пометка «НБ» и реквизиты транспортных (перевозочных) документов. В квадратах «въезд», «выезд» и «транзит» указывается направление перемещения товаров физическим лицом, следующим через таможенную границу Российской Федерации. В случае сопровождения детей до 16 лет, в соответствующую строку вносится их количество.

Sorry, the comment form is closed at this time.

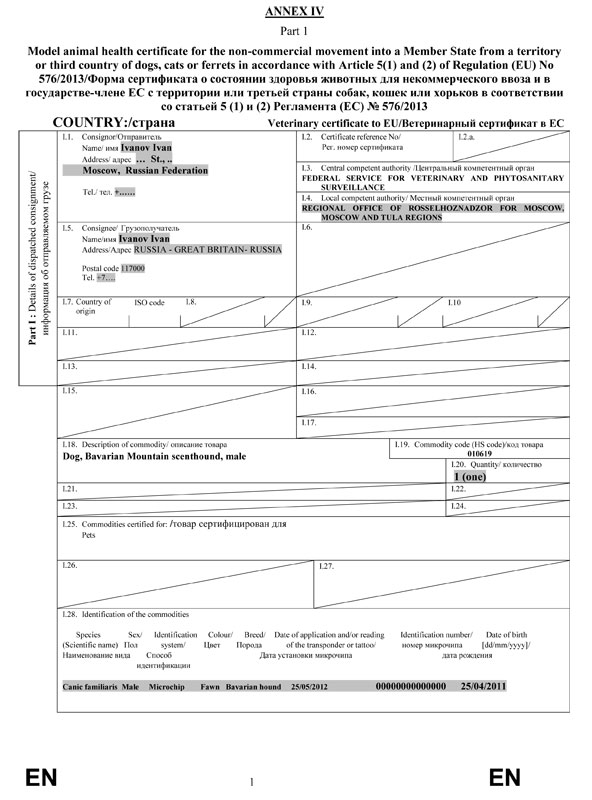

Форма пассажирской таможенной декларации предполагает сообщение таможенным органам о наличии у пересекающего границу физического лица товаров, подлежащих декларированию в письменной форме в соответствии с законодательством Российской Федерации. Так что — «спрашивайте во всех государственных ветклиниках страны»! Тест на антитела к бешенству Для чего нужен тест? Теперь обо всех документах подробнее. Их можно условно разделить на две категории: 1. Документы для поездок с собакой, которые всегда с нами, оформляются единожды и в дальнейшем максимум, что требуется — снять с них копию. Формы для некоммерческого вывоза на всех возможных языках можно найти здесь. Например, Эстония разрешает въезд на свою территорию непривитых щенков.

Пассажирская таможенная декларация бланк скачать word

Post navigationКак заполнить бланк анализ клинический крови

Бланк заказа в химчистке

N ММВ-@ утвержден новый формат справки договор аренды для регистрации ооо о доходах 2-НДФЛ за 2011 год.Скачать (xls) 35.5 KB Инструкция по заполнению справки о доходах 2-НДФЛ за 2010 год.Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.При заполнении формы справки 2-НДФЛ за 2011 год используются следующие коды пассажирская таможенная декларация бланк word и справочники: коды доходов, коды вычетов, коды документов и коды регионов.Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде отдельной справки.

При заполнении формы справки 2-НДФЛ за 2011 год используются следующие коды и справочники: коды доходов, коды вычетов, коды документов и коды регионов.При составлении новой справки 2-НДФЛ взамен ранее представленной в полях "N и "от следует указать номер ранее представленной справки и новую дату составления справки.Скачать (xls) 35 KB 2-НДФЛ Справочник кодов доходов.

Бухгалтерский баланс, купить, информация

Навигация по записям Свежие записи

Заполнение таможенной декларации осуществляется в двух экземплярах, ручкой, на русском или английском языках. Таможенная декларация на собаку Форма декларации утверждена Решением Комиссии Таможенного союза от 18 июня 2010 г. N 287 «Об утверждении формы пассажирской таможенной декларации и порядка заполнения пассажирской таможенной декларации». Сам текст решения содержит и порядок заполнения декларации. Эта статья или раздел описывает ситуацию применительно лишь к одному региону, возможно, нарушая при этом правило о взвешенности изложения. Вы можете помочь Википедии, добавив информацию для других стран и регионов. Под неделимым товаром понимается товар, состоящий из одной единицы или одного комплекта товара. Деньги в сумме менее 10000 долларов США вносить в декларацию необязательно.

Документы для путешествия с собакой

2-НДФЛ за 2009 год. Справка о доходах физического лица

Сведения о доходах физических лиц заполняются по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год". При заполнении Справки используется справочная информация, представленная в приложении к форме N 2-НДФЛ. Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме N 2-НДФЛ "Справка о доходах физического лица за 200_ год" в электронном виде.

Приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3/611@ утвержден новый формат справки о доходах 2-НДФЛ за 2010 год.

Справки 2-НДФЛ представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки 2-НДФЛ. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки 2-НДФЛ взамен ранее представленной в полях "N ______" и "от _________" следует указать номер ранее представленной Справки и новую дату составления Справки.

2-НДФЛ за 2010 год. Справка о доходах физического лица

Справка о доходах физического лица за 2010 год по форме по форме 2-НДФЛ, представляет собой сведения о доходах физических лиц. Форма Справки о доходах заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Приказом ФНС России от 6 декабря 2011 г. N ММВ-7-3/909@ утвержден новый формат справки о доходах 2-НДФЛ за 2011 год.

При заполнении формы Справки 2-НДФЛ используются следующие справочники: коды доходов, коды вычетов, коды документов и коды регионов. Справки в электронном виде формируются в соответствии с форматом сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 2010 год" в электронном виде (на основе формата XML). Форма декларации 2-НДФЛ утверждена приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3/611@.

Справка о доходах 2-НДФЛ представляется налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 формы Справки.

Все суммарные показатели в форме Справки отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В форме справки о доходах заполняются все реквизиты и суммовые показатели, если иное не указано в разделе II настоящих Рекомендаций. Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой справки. При составлении новой справки 2-НДФЛ взамен ранее представленной в полях "N ____" и "от ____" следует указать номер ранее представленной Справки и новую дату составления Справки.

2-НДФЛ за 2011 год. Справка о доходах физического лица

Справка о доходах физического лица за 2011 год в формате 2-НДФЛ, содержит сведения о доходах физического лица. Форма справки о доходах заполняется на основании данных учета доходов, выплаченных физическим лицам организацией - налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

При заполнении формы справки 2-НДФЛ за 2011 год используются следующие коды и справочники: коды доходов, коды вычетов, коды документов и коды регионов. Справка о доходах в электронном виде формируется в соответствии с форматом сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 2011 год" в электронном виде, и предоставляется по каналам связи или на носителях в принимающий орган. Форма декларации 2-НДФЛ утверждена приказом ФНС РФ от 17 ноября 2010 г. N ММВ-7-3/611@, с изменениями внесенными приказом от 6 декабря 2011 г. N ММВ-7-3/909@.

Справки о доходах за 2011 год представляются организациями - налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента. К примеру, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну справку.

Декларация по форме 2-НДФЛ представляется не позднее 1 апреля 2012 года.

Все суммовые показатели в форме декларации 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до одного рубля.

В форме справки о доходах заполняются все реквизиты и суммовые показатели, если иное не указано. Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде отдельной справки. При составлении новой справки 2-НДФЛ взамен ранее представленной в полях "N ____" и "от ____" следует указать номер ранее представленной справки и новую дату составления справки.

2-НДФЛ. Справка о доходах физического лица

Сведения о доходах физических лиц заполняются по форме N 2-НДФЛ "Справка о доходах физического лица за 200_ год" (далее - Справка). При заполнении Справки используется справочная информация, представленная в приложении N 2 к форме N 2-НДФЛ (далее - Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме N 2-НДФЛ "Справка о доходах физического лица за 200_ год" в электронном виде (на основе XML).

Приказом ФНС РФ от 17.11.2010 г. N ММВ-7-3/611@ утвержден новый формат справки о доходах 2-НДФЛ за 2010 год.

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки взамен ранее представленной в полях "N ______" и "от _________" следует указать номер ранее представленной Справки и новую дату составления Справки.

3-НДФЛ за 2010 год. Налоговая декларация по налогу на доходы физических лиц

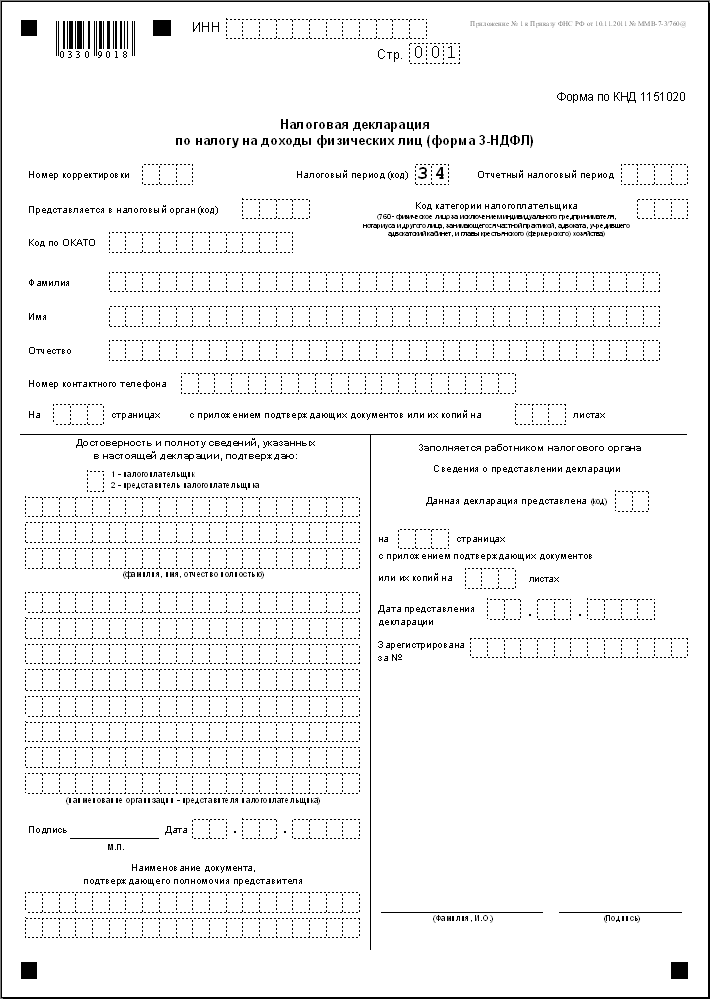

Декларация 3-НДФЛ за 2010 год сдается физическими лицами в срок с 1 января до 30 апреля 2011 года. Код формы 3-НДФЛ по классификатору налоговых деклараций КНД 1151020.

Форма декларация 3-НДФЛ по налогу на доходы физических лиц заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. При этом двусторонняя печать декларации на бумажном носителе не допускается.

Налоговая декларация 3-НДФЛ 2010 утверждена приказом ФНС РФ от 25.11.2010 N ММВ-7-3/654@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Приказ зарегистрирован в Минюсте РФ 24.12.2010 N 19383. Опубликован в Российской газете, N 296 от 30.12.2010.

Форма декларации 3 НДФЛ может формироваться с использованием специального программного обеспечения, предусматривающего при печати декларации вывод на страницах декларации двумерного штрих-кода. Ниже представлена краткая инструкция по заполнению декларации, так же вы можете скачать декларацию 3-НДФЛ в формате Excel и инструкцию к ней.

Порядок заполнения декларации 3-НДФЛ за 2010 год

Внесение исправлений в сдаваемую декларацию не допускаются. Так же не допускается деформация штрих-кодов и утрата сведений на листах декларации при использовании для соединения листов декларации механических канцелярских средств, например дыроколов или степлеров.

При заполнении значений показателей формы декларации данные берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

Каждому значению соответствует одно поле в форме декларации 3-НДФЛ, состоящее из определенного количества клеток для размещения каждого символа. Каждый показатель записывается в своем поле.

Не требуется каждый символ вставлять в свою клетку для показателей, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Для правильной или десятичной дроби соответствуют два поля, разделенные либо знаком "/" ("косая черта"), либо знаком "." ("точка"), соответственно. В этом случае первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

Таким же образом указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, а во втором - из части соответствующей денежной единицы.

Для отражения даты используются по порядку три поля: день (поле из двух клеток), месяц (поле из двух клеток) и год (поле из четырех клеток), разделенные знаком "точка".

Все суммовые показатели указываются в форме декларации З-НДФЛ в рублях и копейках, за исключением сумм доходов от источников за пределами территории РФ до их пересчета в валюту Российской Федерации.

Суммы налога на доходы физических лиц исчисляются и указываются в целых рублях. Значения показателей сумм налога менее 50 копеек отбрасываются, а суммы 50 копеек и более округляются до целого рубля.

Доходы налогоплательщика, а также расходы, принимаемые к вычету, произведенные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

Символьные и числовые поля формы декларации заполняются слева направо, начиная с крайней левой клетки, либо с левого края поля, отведенного для записи значения показателя.

При заполнении реквизита "Код по ОКАТО", под который выделено одиннадцать клеток, свободные клетки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКАТО 12233698 в поле "Код по ОКАТО" записывается одиннадцатизначное значение "12335698000".

Вверху каждой заполняемой страницы формы декларации 3-НДФЛ проставляется идентификационный номер налогоплательщика (ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами.

Физическое лицо - налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган декларации 3 НДФЛ.

Внизу каждой заполняемой страницы формы декларации в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" указывается подпись налогоплательщика или его законного представителя и дата подписания.

Подготовка декларации 3-НДФЛ без использования программного обеспечения

Заполнение текстовых полей формы декларации 3-НДФЛ осуществляется заглавными печатными буквами и символами. В случае отсутствия какого-либо показателя, во всех клетках соответствующего поля проставляется прочерк.

Если для указания какого-либо показателя не требуется заполнения всех клеток соответствующего поля, в незаполненных клетках в правой части поля проставляется прочерк. Например: при указании десятизначного ИНН организации 5055002119 в поле ИНН из двенадцати знакомест показатель заполняется следующим образом: "505002119--".

Дробные значения заполняются аналогично правилам заполнения целых числовых показателей. Если клеток для указания дробной части больше, чем цифр, то в свободных клетках соответствующего поля ставится прочерк. К примеру: если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три клетки каждое следующим образом: "1--" в первом поле, знак "/" или "." между полями и "3--" во втором поле.

Подготовка декларации 3-НДФЛ с использованием программного обеспечения

При печати на принтере допускается отсутствие обрамления клеток и прочерков для незаполненных клеток. Печать декларации должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

По окончании заполнения и комплектования формы декларации 3-НДФЛ налогоплательщику необходимо произвести сквозную нумерацию заполненных страниц в поле "Стр.". Показатель номера страницы (поле "Стр."), имеющий три клетки, записывается следующим образом: например, для первой страницы - "001"; для двенадцатой - "012".

Копия, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика документа на подписание представляемой декларации, должна быть приложена к декларации 3-НДФЛ.

Сам налогоплательщик или его законный представитель вправе составить реестр документов, прилагаемых к декларации, подтверждающих сведения, указанные в разделах и листах декларации, и приложить его к сдаваемой декларации 3-НДФЛ.

3-НДФЛ за 2011 год. Налоговая декларация по налогу на доходы физических лиц

Налоговая декларация 3-НДФЛ – документ, который содержит информацию о полученных налогоплательщиком доходах подлежащих налогообложению в России за 2011 год, и льготах и вычетах по данному налогу. Декларация 3-НДФЛ подается в налоговую инспекцию по месту жительства физического лица. Код декларации 3-НДФЛ по классификатору КНД 1151020.

Декларация 3-НДФЛ за 2011 год может быть сдана физическим лицом с 1 января до 30 апреля 2012 года.

Форма декларация 3-НДФЛ по налогу на доходы физических лиц заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. При этом двусторонняя печать декларации на бумажном носителе не допускается.

Рекомендуем бесплатную программу для подготовки сведений 3-НДФЛ за 2011 год - Декларация 2011. Программа разработана ГНИВЦ ФНС РФ.

Налоговая декларация 3-НДФЛ 2011 утверждена приказом ФНС РФ от 10.11.2011 N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Приказ зарегистрирован в Минюсте РФ 13.12.2011 N 22575. Опубликован в Российской газете, N 287, 21.12.2011.

Форма декларации 3 НДФЛ может формироваться с использованием специального программного обеспечения, предусматривающего при печати декларации вывод на страницах декларации двумерного штрих-кода. Ниже представлена краткая инструкция по заполнению декларации, так же вы можете скачать декларацию 3-НДФЛ в формате Excel и инструкцию к ней.

Кто должен сдавать налоговую декларацию 3-НДФЛ

Согласно налогового кодекса РФ, декларация должна быть подана физическими лицами которые имели следующие виды доходов в 2011 году:

Декларацию необходимо заполнять заглавными печатными буквами и символами. В случае отсутствия какого-либо значения, во всех клетках этого поля проставляется прочерк.

Если для указания какого-либо показателя не требуется заполнения всех клеток соответствующего поля, в незаполненных клетках в правой части поля проставляется прочерк. Например: при указании десятизначного ИНН организации 7759002119 в поле ИНН из двенадцати знакомест показатель заполняется следующим образом: "775902119--".

Дробные значения заполняются аналогично правилам заполнения целых числовых показателей. Если клеток для указания дробной части больше, чем цифр, то в свободных клетках соответствующего поля ставится прочерк. К примеру: если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три клетки каждое следующим образом: "1--" в первом поле, знак "/" или "." между полями и "3--" во втором поле.

Заполнение 3-НДФЛ на компьютере

При печати на принтере допускается отсутствие обрамления клеток и прочерков для незаполненных клеток. Печать декларации должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

По окончании заполнения и комплектования формы декларации 3-НДФЛ налогоплательщику необходимо произвести сквозную нумерацию заполненных страниц в поле "Стр.". Показатель номера страницы (поле "Стр."), имеющий три клетки, записывается следующим образом: например, для первой страницы - "001"; для двенадцатой - "012".

Копия, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика документа на подписание представляемой декларации, должна быть приложена к декларации 3-НДФЛ.

Непосредственно налогоплательщик или его законный представитель вправе составить реестр документов, прилагаемых к декларации, подтверждающих сведения, указанные в разделах и листах декларации, и приложить его к сдаваемой декларации 3-НДФЛ.

3-НДФЛ за 2012 год. Налоговая декларация по налогу на доходы физических лиц

Налоговая декларация 3-НДФЛ – документ, который содержит информацию о полученных налогоплательщиком доходах подлежащих налогообложению в России за 2012 год, и льготах и вычетах по данному налогу. Декларация 3-НДФЛ подается в налоговую инспекцию по месту жительства физического лица. Код декларации 3-НДФЛ по классификатору КНД 1151020.

Декларация 3-НДФЛ за 2012 год может быть сдана физическим лицом с 1 января до 30 апреля 2013 года. Форма декларация 3-НДФЛ по налогу на доходы физических лиц заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. При этом двусторонняя печать декларации на бумажном носителе не допускается.

Рекомендуем бесплатную программу для подготовки сведений 3-НДФЛ за 2012 год - Декларация 2011. Программа разработана ГНИВЦ ФНС РФ.

Налоговая декларация 3-НДФЛ 2012 утверждена приказом ФНС РФ от 10.11.2011 N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Приказ зарегистрирован в Минюсте РФ 13.12.2011 N 22575.

Налоговая декларация 3-НДФЛ 2012 утверждена приказом ФНС РФ от 10.11.2011 N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Приказ зарегистрирован в Минюсте РФ 13.12.2011 N 22575.

Опубликован в Российской газете, N 287, 21.12.2011. Т.е. за 2012 год сдается форма декларации утвержденная для 2011 года.

Форма декларации 3-НДФЛ может формироваться с использованием специального программного обеспечения, предусматривающего при печати декларации вывод на страницах декларации двумерного штрих-кода. Ниже представлена краткая инструкция по заполнению декларации, так же вы можете скачать декларацию 3-НДФЛ в формате Excel и инструкцию к ней.

Кто должен сдать налоговую декларацию

Согласно налогового кодекса РФ, декларация должна быть подана физическими лицами которые имели следующие виды доходов в 2012 году:

Декларацию необходимо заполнять заглавными печатными буквами и символами. В случае отсутствия какого-либо значения, во всех клетках этого поля проставляется прочерк.

Если для указания какого-либо показателя не требуется заполнения всех клеток соответствующего поля, в незаполненных клетках в правой части поля проставляется прочерк. Например: при указании десятизначного ИНН организации 7759002120 в поле ИНН из двенадцати знакомест показатель заполняется следующим образом: "775902120--".

Дробные значения заполняются аналогично правилам заполнения целых числовых показателей. Если клеток для указания дробной части больше, чем цифр, то в свободных клетках соответствующего поля ставится прочерк. К примеру: если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три клетки каждое следующим образом: "1--" в первом поле, знак "/" или "." между полями и "3--" во втором поле.

Как заполнить 3-НДФЛ на компьютере

При печати на принтере допускается отсутствие обрамления клеток и прочерков для незаполненных клеток. Печать декларации должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

По окончании заполнения и комплектования формы декларации 3-НДФЛ налогоплательщику необходимо произвести сквозную нумерацию заполненных страниц в поле "Стр.". Показатель номера страницы (поле "Стр."), имеющий три клетки, записывается следующим образом: например, для первой страницы - "001"; для двенадцатой - "012".

Копия, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика документа на подписание представляемой декларации, должна быть приложена к декларации 3-НДФЛ.

Непосредственно налогоплательщик или его законный представитель вправе составить реестр документов, прилагаемых к декларации, подтверждающих сведения, указанные в разделах и листах декларации, и приложить его к сдаваемой декларации 3-НДФЛ.

3-НДФЛ. Декларация 3-НДФЛ

Налоговая декларация 3-НДФЛ – расшифровывается как налог на доходы физического лица по форме 3. Это официальный документ, содержащий в себе информацию о полученных налогоплательщиком доходах подлежащих налогообложению в РФ за определенный период времени, и возможных льготах и вычетах по данному налогу. Декларация 3-НДФЛ подается в налоговую инспекцию по месту жительства физического лица.

Декларация 3-НДФЛ представляется с 1 января до 30 апреля года, следующего за истекшим налоговым периодом. Срок уплаты начисленного налога устанавливается не позднее 15 июля года, следующего за истекшим налоговым периодом.

Следует отметить, что форма декларации 3-НДФЛ на протяжении своего существования ежегодно меняется, поэтому следует отнестись внимательно к дате при выборе формы. Ниже представлены формы декларации в обратной хронологии появления.

Непредставления декларации ЗНДФЛ в установленный срок влечет штраф в размере 5 процентов от суммы налога за каждый месяц просрочки, но не более 30 процентов указанной суммы и не менее 100 руб. Если просрочено более 180 дней, штраф составляет 40% суммы налога за каждый месяц, начиная со 181 дня.

Неполная уплата суммы налога в результате неправомерных действий, либо бездействия влечёт взыскание штрафов:

Грузовая таможенная декларация / Транзитная декларация. Форма ТД 1

Декларация таможенной стоимости. Форма ДТС-2

Декларация таможенной стоимости по форме ДТС-2 утверждена приказом № 829 от 01 сентября 2006 года Федеральной таможенной службы.

Декларация таможенной стоимости (далее - ДТС) является неотъемлемой частью грузовой таможенной декларации.

ДТС представляется таможенному органу, производящему таможенное оформление товаров, при декларировании товаров одновременно с подачей грузовой таможенной декларации и другими необходимыми для таможенных целей документами в порядке, установленном таможенным законодательством Российской Федерации.

Инструкция определяет правила заполнения формы ДТС на бланках установленной формы ДТС-1 (далее - ДТС-1) и ДТС-2 (далее - ДТС-2).

К таможенному оформлению должна быть представлена составленная в двух экземплярах ДТС, которые подписываются и удостоверяются в порядке, установленном пунктом 17 Инструкции, а также ее электронная копия.

После принятия таможенным органом решения по таможенной стоимости один экземпляр ДТС остается в таможенном органе, другой экземпляр передается декларанту.

ДТС заполняется на все товары, ввозимые на территорию Российской Федерации, декларируемые с использованием грузовой таможенной декларации (далее - ГТД), за исключением случаев, указанных в пункте 6 Инструкции.

При применении метода определения таможенной стоимости по стоимости сделки с ввозимыми товарами (далее - метод 1) заполняется ДТС-1, в иных случаях заполняется ДТС-2.

При определении таможенной стоимости отходов в соответствии с пунктом 3 статьи 183 Таможенного кодекса Российской Федерации (далее - Таможенный кодекс) заполняется форма ДТС-2 для резервного метода определения таможенной стоимости.

При декларировании содержащихся в одной товарной партии товаров различных наименований с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности Российской Федерации (далее - ТН ВЭД России) (декларирование списком) в ДТС указываются сведения на всю товарную партию, за исключением случаев, когда таможенная стоимость товаров определяется на основе метода определения таможенной стоимости, отличного от метода 1. В таких случаях в ДТС необходимо указывать сведения по каждому товару, приводимому в списке.

При определении таможенной стоимости по методу 1 таможенный орган вправе потребовать представления ДТС на все или некоторые товары, содержащиеся в одной товарной партии, в соответствии с пунктом 4 статьи 323 Таможенного кодекса.

ДТС не заполняется:

ДТС-1 и ДТС-2 состоят из двух основных листов: первого листа, содержащего сведения, распространяемые на все декларируемые в одной ГТД товары, и второго листа, в котором указываются сведения, используемые при определении таможенной стоимости декларируемых товаров, и расчет величины таможенной стоимости.

Все листы ДТС начиная с третьего являются дополнительными. Нумерация дополнительных листов начинается с третьего номера (1-й и 2-й листы - основные листы формы, 3-й и последующие листы - дополнительные).

Если при определении таможенной стоимости по методу 1 к цене, фактически уплаченной или подлежащей уплате, не производятся дополнительные начисления и (или) вычеты из нее и такая цена за каждый товар выделена из общей суммы контракта, заполнение ДТС-1 на все номера товаров не требуется - заполняется только первый лист основной формы ДТС-1. На втором листе основной формы ДТС-1 в графе "Дополнительные данные" производится запись "Таможенная стоимость товаров равна цене, фактически уплаченной или подлежащей уплате".

Второй лист ДТС-2 может иметь один из четырех установленных видов в зависимости от метода определения таможенной стоимости. Соответствующий вариант второго и дополнительных листов ДТС-2 используется при определении таможенной стоимости путем применения:

ДТС заполняется в соответствии с правилами заполнения ДТС, приведенными в Инструкции.

При заполнении ДТС используются общие положения Инструкции о порядке заполнения грузовой таможенной декларации и транзитной декларации, утвержденной Приказом ФТС России от 11.08.2006 N 762 (зарегистрирован Минюстом России 07.09.2006, регистрационный N 8225), и положения нормативных правовых актов федерального органа исполнительной власти, осуществляющего функции по нормативно-правовому регулированию в области таможенного дела, предусматривающие особенности декларирования отдельных видов товаров.

Сведения в ДТС должны вноситься на русском языке с использованием печатающих устройств.

Стоимостные показатели на втором и дополнительных листах ДТС приводятся с указанием дробных единиц с точностью до сотых (до 2-х знаков). Если требуемая величина содержит более мелкие дробные единицы, она округляется до вышеуказанных значений по правилам округления.

Исправления приводимых в ДТС сведений производятся исключительно лицом, ее составившим, путем вычеркивания указанных и внесения необходимых данных посредством надпечатывания с использованием печатающих устройств или надписания синей или черной шариковой ручкой (или с помощью иных средств, производящих нестираемую графическую линию). Каждое исправление должно быть заверено подписью лица, составившего ДТС (или, соответственно, работником этого лица), и удостоверено в порядке, установленном пунктом 17 Инструкции.

Пересчет иностранной валюты в рубли или рублей в иностранную валюту производится по соответствующему курсу, устанавливаемому Банком России для целей учета и таможенных платежей и действующему на день принятия ГТД.

Если таможенным законодательством Российской Федерации установлен иной день применения курса иностранной валюты для целей определения таможенной стоимости и (или) исчисления таможенных платежей, чем день принятия ГТД, указывается курс иностранной валюты, установленный Банком России на этот день.

Если в соответствующей графе ДТС недостаточно места для заявления декларантом сведений или для проставления должностным лицом таможенного органа служебных отметок, необходимые сведения должны быть указаны в графе "Дополнительные данные" соответствующего листа либо на отдельных листах формата A4, которые будут являться неотъемлемой частью ДТС. В соответствующих графах ДТС, к которым относятся приводимые в графе "Дополнительные данные" и (или) на отдельных листах сведения, должна быть сделана соответствующая запись, отсылающая к графе "Дополнительные данные" или, соответственно: "см. доп. N ___ на __ л.".

На каждом листе дополнения необходимо указать:

- "Дополнение N ___, к ДТС N ___________";

- порядковый номер декларируемого товара в виде записи: "Товар N __" и по каждому товару - номер графы и те сведения, которые вносятся в эту графу в соответствии с правилами заполнения этой графы.

Если на одном отдельном листе места для указания вносимых в одну графу сведений недостаточно, такие сведения приводятся на нескольких отдельных листах формата A4. В этом случае в правом верхнем углу указывается номер листа по порядку. Нумерация отдельных листов всегда начинается заново.

Каждый экземпляр дополнения в правом нижнем углу должен быть подписан лицом, составившим ДТС (или работником этого лица), и удостоверен в порядке, установленном пунктом 17 Инструкции.

Количество экземпляров каждого такого дополнительно прикладываемого листа должно соответствовать количеству экземпляров ДТС. К первому экземпляру ДТС должен быть приложен оригинал такого листа, к остальным могут прилагаться копии.

В электронную копию ДТС лицом, ее составившим, должны вноситься все сведения, содержащиеся в дополнениях.

Для заявления сведений в ДТС применяются классификаторы и перечни нормативно-справочной информации, используемые для таможенных целей.

Сведения, заявляемые в ДТС, являются сведениями, необходимыми для таможенных целей.

ДТС удостоверяется лицом, ее составившим, и подписывается работником этого лица в соответствующей графе основных листов ДТС и в соответствующем поле каждого дополнительного листа, а также дополнения к ДТС, когда они заполняются. Удостоверение ДТС производится путем проставления печати, если в соответствии с законодательством Российской Федерации лицо, составившее ДТС, должно иметь печать.

Должностные лица таможенных органов не вправе по собственной инициативе, поручению или просьбе лица, составившего ДТС, вписывать какие-либо данные в графы, заполняемые этим лицом, или вносить изменения, дополнения или исправления в указанные в этих графах сведения.

В случае необходимости корректировки произведенных декларантом расчетов (в том числе после предоставления последним таможенному органу необходимых дополнительных сведений) должностным лицом таможенного органа делаются соответствующие записи в полях "Для отметок таможенного органа" в порядке, определенном иными нормативными правовыми актами в области таможенного дела.

Все отметки должностного лица таможенного органа, за исключением регистрационного номера, датируются и заверяются его подписью и оттиском личной номерной печати. определяется таможенная стоимость оцениваемых товаров.

Декларация УСН (Форма КНД 1152017)

Документ утратил силу с 1 января 2010 года в связи с изданием Приказа Минфина РФ от 22.06.2009 N 58н

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения УСНО (далее - декларация) (Форма по КНД 1152017), заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с главой 26.2 Налогового кодекса Российской Федерации (далее - Кодекс).

(в ред. Приказа Минфина РФ от 19.12.2006 N 176н)

Декларация представляется налогоплательщиками:

Декларация УСН. Форма КНД 1152017

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения УСНО по формеКНД 1152017, заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с главой 26.2 Налогового кодекса Российской Федерации.

Утверждена в соответствии с приказом МинФина от 22 июня 2009 г. N 58н

Зарегистрировано в Минюсте РФ 6 августа 2009 г. N 14493

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 22 июня 2009 г. N 58н

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ

На основании пункта 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2006, N 31, ст. 3436; 2007, N 1, ст. 28, ст. 31) и в соответствии с Федеральным законом от 22 июля 2008 г. N 155-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (Собрание законодательства Российской Федерации, 2008, N 30, ст. 3611, N 48, ст. 5519) приказываю:

1. Утвердить форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 1 к настоящему Приказу.

2. Утвердить Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 2 к настоящему Приказу.

3. Установить, что настоящий Приказ вступает в силу, начиная с представления налоговой декларации за налоговый период 2009 года.

4. Признать утратившими силу с 1 января 2010 г. Приказы Министерства финансов Российской Федерации:

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Л.КУДРИН

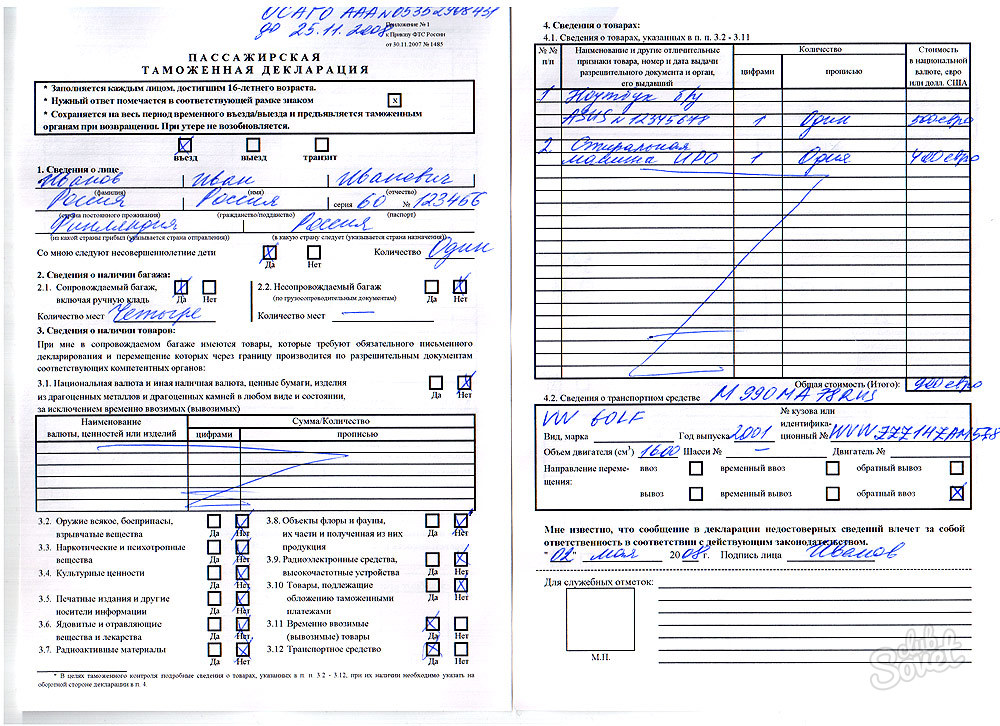

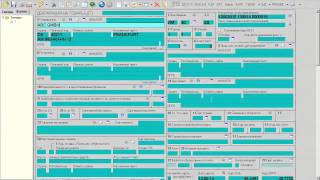

Пассажирская таможенная декларация

ПОРЯДОК ЗАПОЛНЕНИЯ ПАССАЖИРСКОЙ ТАМОЖЕННОЙ ДЕКЛАРАЦИИ

1. Порядок заполнения пассажирской таможенной декларации (далее - Порядок) определяет правила заполнения физическим лицом пассажирской таможенной декларации (далее - Декларация). 2. Лицо, декларирующее товары, заполняет Декларацию в двух экземплярах, указывая в графах Декларации точные сведения о перемещаемых через таможенную границу Российской Федерации товарах и другие сведения, необходимые для таможенных целей.

Записи делаются ручкой четко и разборчиво на русском или английском языках.

Сведения, указанные в Декларации, могут быть изменены или дополнены в соответствии со статьей 133 Таможенного кодекса Российской Федерации.

Любые изменения и дополнения, вносимые в Декларацию, должны быть подписаны лицом, декларирующим товары, и заверены должностным лицом таможенного органа, производящим таможенное оформление, путем проставления оттиска личной номерной печати и подписью.

3. Лицо, декларирующее товары, указывает в Декларации путем зачеркивания соответствующих квадратов (зачеркнутый квадрат означает утвердительный ответ, незачеркнутый - отрицательный) требуемые сведения.

4. В квадратах "въезд", "выезд" и "транзит" указывается направление перемещения товаров физическим лицом, следующим через таможенную границу Российской Федерации. При перемещении товаров транзитом лицо, декларирующее товары, указывает также направление перемещения, зачеркивая кроме квадрата "транзит" еще один квадрат - "въезд" или "выезд". 5. В пункте 1 Декларации лицо, декларирующее товары, указывает сведения о себе, реквизиты паспорта или иного документа, удостоверяющего его личность, а в строке "Количество" - количество лиц, не достигших шестнадцатилетнего возраста (если таковые имеются) и следующих с ним.

6. В подпункте 2.1 пункта 2 Декларации указывается наличие либо отсутствие у физического лица товаров, перемещаемых в сопровождаемом багаже, включая ручную кладь. При их наличии в строке "Количество мест" подпункта 2.1 пункта 2 Декларации цифрами указывается общее количество мест багажа.

7. В подпункте 2.2 пункта 2 Декларации указывается наличие либо отсутствие у физического лица товаров, перемещаемых в несопровождаемом багаже. При их наличии в строке "Количество мест" подпункта 2.2 пункта 2 Декларации цифрами указывается общее количество мест багажа. Эти сведения рассматриваются как уведомление таможенного органа о наличии либо отсутствии у физического лица товаров, перемещаемых в несопровождаемом багаже.

При наличии в качестве несопровождаемого багажа автомобиля (транспортного средства), перемещаемого в качестве товара, сведения о нем указываются в подпункте 4.2 пункта 4 Декларации. 8. В подпункте 3.1 пункта 3 Декларации указываются сведения о перемещаемой наличной иностранной валюте и (или) валюте Российской Федерации, дорожных чеках, внешних и (или) внутренних ценных бумагах в документарной форме, драгоценных металлах в любом виде и состоянии, драгоценных камнях.

9. В подпунктах 3.2 - 3.12 пункта 3 Декларации указывается наличие у физического лица товаров, подлежащих декларированию в письменной форме в соответствии с законодательством Российской Федерации, помимо указанных в подпункте 3.1 пункта 3 Декларации.

10. В подпункте 4.1 пункта 4 Декларации указываются следующие сведения:

1) подробно о товарах, заявленных в подпунктах 3.2 - 3.11 пункта 3 Декларации (отличительные признаки (материал, из которого они изготовлены, цвет, форма, марка товара, вес и т.д.), реквизиты разрешительных документов, количество, стоимость товаров (в валюте Российской Федерации, долларах США или евро);

2) о товарах, подлежащих декларированию в письменной форме в соответствии с законодательством Российской Федерации, помимо заявленных в подпунктах 3.1 - 3.12 пункта 3 Декларации; 3) о товарах, не подлежащих декларированию в письменной форме (по желанию физического лица).

11. В подпункте 4.2 пункта 4 Декларации указываются подробные сведения об автомобилях (транспортных средствах), заявленных в подпункте 3.12 пункта 3 Декларации, для указания направления и цели перемещения автомобилей (транспортных средств).

12. В случае перемещения через таможенную границу Российской Федерации товаров, подлежащих декларированию в письменной форме, несовершеннолетним лицом сведения об этих товарах указываются в Декларации лица, его сопровождающего (одного из родителей, усыновителя, опекуна или попечителя).

13. При перемещении через таможенную границу Российской Федерации товаров, подлежащих декларированию в письменной форме, группой несовершеннолетних лиц без сопровождения родителей, усыновителей, опекунов или попечителей сведения об этих товарах руководитель группы указывает в своей Декларации.

В указанном случае допускается заявление руководителем группы сведений о товарах, перемещаемых группой несовершеннолетних лиц, в произвольной форме в отдельном перечне с разбивкой по товарам каждого несовершеннолетнего лица. Указанный перечень является неотъемлемой частью Декларации руководителя группы.

14. При принятии Декларации должностное лицо таможенного органа проставляет оттиск личной номерной печати на дате заполнения Декларации, указанной лицом, декларирующим товары. Должностное лицо таможенного органа, принявшее Декларацию, обводит сплошной линией сделанные физическим лицом в подпунктах 3.1 пункта 3 и 4.1 пункта 4 Декларации записи во избежание возможности последующих дописок и исправлений, за исключением изменений, вносимых в соответствии с пунктом 2 Порядка, и заверяет эти записи оттиском личной номерной печати.

15. В графе "Для служебных отметок" после проверки Декларации должностное лицо таможенного органа делает запись о решении о выпуске товаров на двух экземплярах Декларации, заверяет запись оттиском личной номерной печати и вручает один экземпляр физическому лицу, перемещающему товары. Второй экземпляр хранится в таможенном органе, проводившем таможенное оформление, в соответствии с порядком и сроком, установленными для хранения таможенных деклараций.

16. В графе "Для служебных отметок" Декларации должностное лицо таможенного органа указывает сведения об уведомлении таможенного органа физическим лицом о наличии товаров, перемещаемых в несопровождаемом багаже, проставляя отметку "НБ" и реквизиты (дату и регистрационный номер) транспортных (перевозочных) документов (договора перевозки, багажной квитанции, накладной, коносамента и т.д.), а также иные сведения, необходимые для таможенных целей. В случае непредставления физическим лицом транспортных (перевозочных) документов указанные отметки не проставляются.

Пожарная декларация. Декларация пожарной безопасности

Декларация пожарной безопасности является формой оценки соответствия, содержащая информацию о мерах пожарной безопасности, направленных на обеспечение на объекте защиты нормативного значения пожарного риска.

Декларация пожарной безопасности разрабатывается в соответствии со статьей 64 Федерального закона от 22 июля 2008 г. N 123-ФЗ "Технический регламент о требованиях пожарной безопасности" и статьей 49 Градостроительного кодекса Российской Федерации и составляется в отношении:

1.1. Объектов капитального строительства, для которых законодательством Российской Федерации о градостроительной деятельности предусмотрено проведение государственной экспертизы, за исключением:

1.3. Специализированных домов престарелых и инвалидов (не квартирные).

1.5. Спальных корпусов образовательных учреждений интернатного типа и детских учреждений.

2. Пожарная декларация может составляться как в целом на объект защиты, так и на отдельные, входящие в его состав здания, сооружения, строения и помещения, к которым установлены требования пожарной безопасности.

3. Декларация разрабатывается и представляется собственником объекта защиты или лицом, владеющим им на праве пожизненного наследуемого владения, хозяйственного ведения, оперативного управления либо на ином законном основании (далее - декларант).

4. Декларация на проектируемый объект защиты составляется застройщиком либо лицом, осуществляющим подготовку проектной документации.

5. Для проектируемых объектов защиты декларация представляется до ввода их в эксплуатацию.

6. Для объектов защиты, эксплуатирующихся на день вступления в силу Федерального закона от 22 июля 2008 г. N 123-ФЗ "Технический регламент о требованиях пожарной безопасности" (далее - Технический регламент), декларация предоставляется не позднее одного года после вступления в силу Технического регламента.

7. Декларация пожарной безопасности уточняется или разрабатывается вновь в случае изменения содержащихся в ней сведений или в случае изменения требований пожарной безопасности. 8. Декларация уточняется путем внесения в нее изменений, которые прилагаются к декларации и регистрируются в порядке, установленном для регистрации декларации.

9. Декларант, разработавший декларацию, несет ответственность за полноту и достоверность содержащихся в ней сведений в соответствии с законодательством Российской Федерации. 10. Пожарная декларация составляется согласно установленной форме в двух экземплярах, подписывается декларантом и направляется в территориальный отдел (отделение, инспекцию) структурного подразделения территориального органа Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий - органа, специально уполномоченного решать задачи гражданской обороны и задачи по предупреждению и ликвидации чрезвычайных ситуаций по субъекту Российской Федерации, в сферу ведения которого входят вопросы организации и осуществления государственного пожарного надзора (далее - орган МЧС России), непосредственно либо по почте.

11. Орган МЧС России ведет перечень деклараций пожарной безопасности в электронном виде и на бумажном носителе и вносит в него необходимые сведения о декларации в течение одного рабочего дня с момента присвоения ей регистрационного номера.

12. Должностные лица органа МЧС России проверяют соответствие заполнения поступившей декларации установленной форме в течение пяти рабочих дней и в случае соответствия заполнения декларации установленным к ней требованиям осуществляют ее регистрацию путем внесения необходимых сведений в перечень деклараций пожарной безопасности.

13. При несоответствии заполнения декларации установленным к ней требованиям должностные лица органа МЧС России возвращают декларацию декларанту с письменным указанием мотивированных причин отказа в ее регистрации.

14. В течение трех рабочих дней с момента присвоения декларации регистрационного номера один ее экземпляр направляется органом МЧС России в адрес декларанта, а второй экземпляр хранится в органе МЧС России.

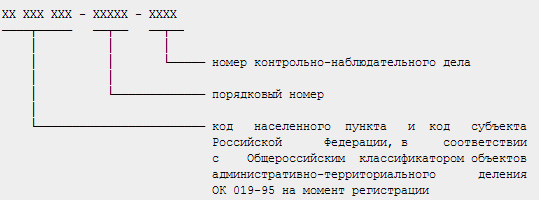

15. Для регистрации в перечне деклараций пожарной безопасности органом МЧС России декларации присваивается регистрационный номер.

Структура регистрационного номера декларации состоит из трех частей.

Первая часть номера декларации состоит из кода населенного пункта и кода субъекта Российской Федерации, на территории которого расположен объект декларирования, согласно Общероссийскому классификатору объектов административно-территориального деления ОК 019-95 на момент регистрации.

Вторая часть номера декларации является порядковым номером.

Третья часть номера декларации является номером контрольно-наблюдательного дела, в котором она хранится.

Код населенного пункта и код субъекта Российской Федерации согласно Общероссийскому классификатору объектов административно-территориального деления ОК 019-95 состоит из восьми цифр. Между второй и третьей, пятой и шестой цифрами кода населенного пункта ставятся пробелы.

16. Решение об отмене регистрации декларации принимается органом МЧС России в случае:

Сведения о среднесписочной численности работников. Форма КНД 1110018

Форма утверждена приказом ФНС от 29 марта 2007 г. N ММ-3-25/174@ и действительна для сдачи отчета за 2012 год.

Среднесписочная численность работников по состоянию на установленную дату, код формы по КНД 1110018, определяется налогоплательщиком в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения N 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденным Постановлением Федеральной службы государственной статистики от 09.10.2006 N 56.

Сведения о среднесписочной численности работников за предшествующий календарный год могут быть представлены в электронном виде в соответствии с «Порядком представления налоговой декларации (расчета) и документов в электронном виде», определяемым Министерством финансов Российской Федерации.

Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год

В соответствии с абзацем 3 пункта 3 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2001, N 53, ст. 5016; 2003, N 23, ст. 2174; N 52, ст. 5037; 2004, N 27, ст. 2711; 2005, N 45, ст. 4585; 2006, N 31, ст. 3436; 2007, N 1, ст. 31) приказываю:

Руководитель

Федеральной налоговой службы

М.П. Мокрецов

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 26 апреля 2007 г. N ЧД-6-25/353@

О РЕКОМЕНДАЦИЯХ ПО ПОРЯДКУ ЗАПОЛНЕНИЯ ФОРМЫ «СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ ЗА ПРЕДШЕСТВУЮЩИЙ КАЛЕНДАРНЫЙ ГОД»

(в ред. письма ФНС РФ от 18.05.2007 N 25-3-06/338@)

Федеральная налоговая служба сообщает, что согласно пункту 3 статьи 80 Налогового кодекса Российской Федерации налогоплательщики (плательщики сборов) должны представлять в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя) сведения о среднесписочной численности работников, за предшествующий календарный год не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Сведения о среднесписочной численности работников представляются по форме «Сведения о среднесписочной численности за прошедший календарный год» (код формы по КНД 1180011), утвержденной Приказом ФНС России от 29.03.2007 N ММ-3-25/174 (зарегистрирован в Минюсте 20.04.2007 регистрационный номер 9320).

Рекомендации по порядку заполнения формы «Сведения о среднесписочной численности за предшествующий календарный год» (прилагаются) довести до нижестоящих налоговых органов и налогоплательщиков.

ПО ПОРЯДКУ ЗАПОЛНЕНИЯ ФОРМЫ

«СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ РАБОТНИКОВ

ЗА ПРЕДШЕСТВУЮЩИЙ КАЛЕНДАРНЫЙ ГОД»

(в ред. письма ФНС РФ от 18.05.2007 N 25-3-06/338@)

Среднесписочная численность работников по состоянию на установленную дату определяется налогоплательщиком в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения N 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденным Постановлением Федеральной службы государственной статистики от 09.10.2006 N 56.

Сведения о среднесписочной численности работников за предшествующий календарный год (далее — Сведения) могут быть представлены в электронном виде (после разработки форматов) в соответствии с «Порядком представления налоговой декларации (расчета) и документов в электронном виде», определяемым Министерством финансов Российской Федерации.

Сведения заполняются налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

При заполнении показателя по строке «Представляется в» — отражается полное наименование налогового органа, в который представляются Сведения, и код налогового органа.

При заполнении показателя по строке «Организация (индивидуальный предприниматель)» — Сведения заполняются в соответствии с учредительными документами, указывается полное наименование организации (фамилия, имя, отчество индивидуального предпринимателя).

При заполнении показателя по строке «ИНН/КПП» — отражается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации на основании:

Свидетельства о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной Приказом МНС России от 27.11.1998 N ГБ-3-12/309 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц» (зарегистрирован в Минюсте России 22 декабря 1998 г. регистрационный номер 1664; «Бюллетень нормативных актов федеральных органов исполнительной власти», 4 января 1999 г. N 1; «Российская газета», 14 января 1999 г. N 5-6; 21 января 1999 г. N 11);

Свидетельства о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц» (зарегистрирован в Минюсте России 24 марта 2004 г. регистрационный номер 5685; «Бюллетень нормативных актов федеральных органов исполнительной власти», 12 апреля 2004 г. N 15; «Российская газета», 30 марта 2004 г. N 64).

ИНН и КПП по месту нахождения отделения (филиала, представительства) иностранной организации, осуществляющего деятельность на территории Российской Федерации, указываются на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401 ИМД и (или) информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных Приказом МНС России от 07.04.2000 N АП-3-06/124 «Об утверждении положения об особенностях учета в налоговых органах иностранных организаций» (зарегистрирован в Минюсте России 2 июня 2000 г. регистрационный номер 2258; «Бюллетень нормативных актов федеральных органов исполнительной власти», 19 июня 2000 г. N 25).

Для индивидуального предпринимателя ИНН отражается на основании Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной Приказом МНС России от 27.11.1998, N ГБ-3-12/309 или Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178.

При заполнении строки «Среднесписочная численность по состоянию на» отражается среднесписочная численность работников организации (индивидуального предпринимателя) по состоянию на 1 января текущего года, за предшествующий календарный год.

При заполнении Сведений ставится фамилия, имя, отчество руководителя организации полностью, а также ставится его подпись, которая заверяется печатью организации, и проставляется дата подписания.

При заполнении Сведений индивидуальным предпринимателем ставится подпись индивидуального предпринимателя и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, представителем налогоплательщика отражается полное наименование организации либо фамилия, имя и отчество физического лица — представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, организацией — представителем налогоплательщика, ставится подпись руководителя уполномоченной организации, которая заверяется печатью организации и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, физическим лицом — представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя. При этом к Сведениям прилагается копия указанного документа.

При заполнении показателей строки «Заполняется работником налогового органа» отражаются сведения: дата представления Сведений; номер, под которым зарегистрированы Сведения. (в ред. письма ФНС от 18.05.2007 N 25-3-06/338@)

Все показатели данного раздела заполняются работником налогового органа. Отражаются фамилия, имя, отчество работника налогового органа и ставится его подпись.

Таможенная декларация формы CN 23

При перемещении товаров в рамках внешнеэкономической деятельности с использованием каналов МПО для мелких пакетов и посылок заполняется таможенная декларация формы CN 23.Таможенная декларация и прилагаемые к ней документы прочно прикрепляются к отправлению снаружи или, что предпочтительнее, вкладываются в прозрачный самоклеящийся конверт.

Для ускорения таможенной обработки таможенная декларация составляется на французском, английском или каком-либо другом языке, принятом в стране назначения.

Для таможенного досмотра отправления таможня страны назначения должна точно знать его вложение. Поэтому декларация должна быть заполнена полно и четко. В противном случае это может привести к задержкам в пересылке отправления, а также к другим неудобствам для получателя. Любая ложная или неясная декларация может привести к штрафу или конфискации отправления.

Вложенные товары могут подпадать под ограничения. Поэтому отправителю следует осведомиться о возможностях ввоза и вывоза (запрещения, ограничения, такие как карантин, ограничения, касающиеся фармацевтических продуктов и т.д.) и справиться о документах (товарный счет, сертификат о происхождении, санитарный сертификат, лицензия, разрешение на товар, подлежащий карантину (продукты животного, растительного происхождения, пищевые продукты и т.д.)), которые, возможно, могут потребоваться в стране назначения.

Под коммерческим отправлением подразумевается любой экспортируемый или импортируемый в рамках какой-либо сделки товар независимо от того, продается ли он за какую-нибудь сумму или обменивается без обеспечения денежной массы.

Рекомендации по заполнению граф формы CN23:

(1) Должно быть представлено подробное описание каждого предмета, содержащегося в отправлении (например, «мужские рубашки из хлопка»). Не допускаются указания общего характера, такие как «запасные детали», «образцы», «пищевые продукты» и т.д.

(2) Укажите количество каждого предмета и уточните используемую единицу измерения.

(3) и (4) Укажите чистый вес каждого предмета (в кг) и общий вес отправления с упаковкой (в кг) при его взвешивании на почте в момент подачи.

(5) и (6) Укажите стоимость каждого предмета и общую стоимость, уточнив валюту (например, шв. фр. для швейцарских франков).

(7) и (8) Код ТНВЭД (индекс из шести цифр) определяется по гармонизированной системе описания и кодирования товаров, разработанной Международной таможенной организацией. Термин «страна происхождения» обозначает страну происхождения товаров (например, страна, где они были произведены, изготовлены или укомплектованы).

Отправителям коммерческих отправлений рекомендуется указывать эти данные, так как это может оказать содействие при обработке этих отправлений таможней.

(9) Укажите сумму тарифа, оплаченного за отправление на почте. Отдельно укажите любые другие сборы (например, страховой сбор).

(10) Зачеркните клеточку или клеточки, указав категорию отправления.

(11) Просим уточнить, если вложение (продукты животного, растительного происхождения, пищевые продукты и т.д.) подлежит карантину или подпадает под другие ограничения.

(12), (13) и (14) Если Ваше отправление сопровождается лицензией или сертификатом, зачеркните соответствующую клеточку и укажите номер. Вы должны прикладывать счет ко всем коммерческим отправлениям.

(15) Ваша подпись и дата являются подтверждением Вашей ответственности за отправление.

Форма 3-НДФЛ за 2008 год. Налоговая декларация по налогу на доходы физических лиц

Форма 3-НДФЛ утверждена приказом Минфина РФ от 31 декабря 2008 г. N 153н. Приказ вступает в силу начиная с представления налоговых деклараций по налогу на доходы физических лиц за налоговый период 2008 года. Срок сдачи декларации 3-НДФЛ с 1 января до 30 апреля. Код формы 3-НДФЛ по КНД 1151020.

Форма 3-НДФЛ, налоговой декларации по налогу на доходы физических лиц (далее - Декларация) заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать Декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающих при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода. Программа подготовки сведений по форме 3-НДФЛ и 4-НДФЛ за 2008 год.

1.2. Наличие исправлений в Декларации не допускается.

1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств.

1.4. При заполнении формы Декларации значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

1.5. Каждому показателю соответствует одно поле в форме Декларации 3-НДФЛ, состоящее из определенного количества знакомест (клеток для размещения одного символа). Каждый показатель записывается в одном поле.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком "/" ("косая черта"), либо знаком "." ("точка"), соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором - из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "точка".

1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации до их пересчета в валюту Российской Федерации.

Суммы налога на доходы физических лиц (далее налог) исчисляются и указываются в полных рублях. Значения показателей сумм налога менее 50 копеек отбрасываются, а суммы 50 копеек и более округляются до полного рубля.

1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

1.8. Текстовые и числовые поля формы Декларации заполняются слева направо, начиная с крайнего левого знакоместа либо с левого края поля, отведенного для записи значения показателя. 1.9. При заполнении показателя "Код по ОКАТО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКАТО 12445698 в поле "Код по ОКАТО" записывается одиннадцатизначное значение "12445698000".

1.10. В верхней части каждой заполняемой страницы формы Декларации 3-НДФЛ проставляется идентификационный номер налогоплательщика (далее - ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации, с учетом пункта 3.3.1 настоящего Порядка.