�������: 5.0/5.0 (1842 ���������������)

�������: 5.0/5.0 (1842 ���������������)���������: ������/�������

������������). (������ ����� ��������������� � ������ �� ��������������, ���������� �����������, ���������. ��������� �� 1090 ������ �� 30 �����. ���������� ����� � ����� � �������� �� ������, �������� ������� ��������� ����. ������ ����� ���� ��������� ������� �� ���������� �������� ������� ������� � ��������� ������� �� ���������� �������� ������� �������, ���� ������� ������ � ������ ����������. � ������������ ����� ���������� ������� ������������ ���������� ������������ �������, ��������������� � ������ ����� ��������� (doc) ������� �� ������ ������. ������� ����� ����������� �������� �� ������� �������. � ����� �������� �������� �� ������ � �������� �������. ����� ������� ��������� ������� �������������� ������ ����� ���� ���������� �� ���������� ������ �� ��������. �� ���� ��-���� ���������� ������� ���� ��� ������������������� ������, ��� ���-�� �� ����� ����������� � ������������ ��������. ���������� ������� � ����� ��������� ������� �� ���������� �������� ������� �������.

��������� ������� �� ���������� �������� ������� ���������������� ������� �� ���������� �������� ������� �������

������: ������������

���������: 18

�����������: 20.3.2013

������������ �: 15325

������� �������: 8 ���(�)

��������� ������� �� ���������� �������� ������� �������

������: ��������������

���������: 999

�����������: 10.9.2005

������������ �: 7

������� �������: 348 ���(�)

����������� ������������ ������ � ������. �����, �������� ����������, ��� ���������� � ������� ������ ���������� ���������������� � ���������������� ��������, �� ������ ���������, ����������� � ������������ ��������, ����� ������������ ��������� � ����������������� ������ (���������, ��������������, ���������, ��������������� � �.

19.12.2015, 10:41

�����: ApInvent

����������:��������� ���� ��������� ��� �������� �������� �� ����� ������������� �� ����� ��� ������� ��������� � ��������� ��������� �� ���������� ������ (����) ������� ��������� � �������� ��������� � �������� � �����, �������� ����������� ����� �� ����������� �� ����������� � ����������� ������� ������������ ����������, ���������� � ���. ����� � ������� ������������� ��������� ���, ������� ���� ����������, ������� ��� �� ����� ���, ���������� ����������� �������� � ���� ������������ ������������� ����������� � �������� ���� �� �������������� ���.

16.5.2015, 2:44

�����: -AFL-

� �������, ����� ���������� ����������� ��������� ����������� ��������������. ���� ��� ������� ���������� ������� ������ ��������, �������������� ������������� ����������� ��� � ���������� � ���, ���� ��������������� ��� ��� �������� ���������� �� ��������� ����������� ���������� ����� ����������� ������� �� ��������������� � ��������� �� ����� ��������� �.

23.11.2015, 4:12

�����: hellboom

������� ������� ��� ������ ���������, ������� ��������� ��������, ������ ���� ������������� ������. ���������� ����������� ��������� ���������������� �� �����������. �������������� ����������� � ������ ������� �� ������ ������ � ��������� � ����������� ��������������.

26.11.2015, 15:21

�����: savip

��� ������ � ����������� �������, ������� ��� �������,����������, ������������� �����������, ��������, ���������� ������,����������, ������� ��������, ������� ��� ����������, �����, �������. �����(��), ���(��), �����(��), �������(������), ���(�). ������ ���� ����� ��������� � �� ���������� ��� ����� 5 ���������� �������.

Если в компании возникает необходимость в выдаче денег подотчет, бухгалтеру и руководителю стоит разобраться, как это сделать в соответствии с законодательством, чтобы не понести ответственность по КоАП � оссии.

Проанализируем, какие правила актуальны в 2016 году.� Многие задаются вопросом – какие документы следует подготовить, как отразить операции в бухгалтерском учете и т. д. если оформляем выдачу денег под отчет.

А ведь, действительно, при выдаче подотчетных средств возникает масса нюансов, которые стоит учитывать, чтобы не считаться нарушителем ведения учета кассовых операций.

Обратимся за ответами к нормативной документации � оссийской Федерации.

Каждый бухгалтер должен запомнить определение подотчетных сумм и основные нормы, чтобы правильно организовать процесс выдачи таких средств подотчетным лицам.

Основные понятияВыдача денежных средств под отчет – операция, что совершается субъектом хозяйственной деятельности.

По размерам выдаваемых средств рамок законодательством � оссийской Федерации не устанавливается. В отдельных случаях подотчетные деньги могут быть выданы безналом.

Допустимые основанияОсновной документ, на который стоит опираться – Порядок ведения кассовых операций � Ф, что был принят Советом директоров Б� от 22 сентября 1993 № 40 .

В соответствии с п. 11 Порядка наличные средства выдаются подотчет:

При выдаче денежных сумм стоит учесть такие особенности:

Суммы на командировочные затраты выдаются в размере

Что полагается командированному лицу на такие цели

Лицо, что получило деньги подотчет

Должно в течение 3 дней после истечения срока или с момента возвращения представить бухгалтеру отчет обо всех израсходованных суммах. Не допускается передача денег подотчетным лицом иным работникам

Новые подотчетные деньги

Выдаются в том случае, если лицо представило полный отчет по ранее выданным средствам

Все предприятия должны издать приказ, которым будет установлено правила выдачи и списания средств подотчет.

Правовое регулированиеПравила ведения кассовых операций корректировались много раз. Сейчас актуально Указание Б� от 11 марта 2014 года № 3210-У .

� егистрация такого документа осуществлена в Министерстве юстиции � Ф от 23 мая 2014 № 32404. опубликовано такие сведения в «Вестнике Б� » № 46 (1524).

Порядок выдачи денег:

Так как законодательство не установлено предельные размеры подотчетных сумм, фирма может выдавать любые суммы.

И если подотчетные лица закупают товар у сторонней компании, один платеж не должен превысить такой предел.

Основание для предоставления подотчетных сумм – паспорта получателей. Если нет расписки получателя в представленном ордере, выдача средств не будет оправдана.

Такие деньги будут рассчитываться как недостача, которая будет взыскиваться с кассиров. Движение подотчетных денег состоит из таких стадий:

Выдаваться средства подотчет могут только лицам, которые являются работниками компании, то есть исполняют свои обязательства в соответствии с трудовым договором .

Те граждане, которые заключали с фирмой гражданско-правовые договора. получать подотчетные суммы не вправе.

К тому же, подотчетниками могут быть только сотрудники, которые указаны в списке Приказа .

Допускается выдача подотчетных денег в валюте и иностранным гражданам, имеющим статус нерезидента.� Выдается под отчет рубль, валюта, талоны на горючие материалы, дорожные чеки.

Денежная сумма из кассыНа каждом предприятии для расчетов наличностью должна быть касса. Компанией в таком случае ведется кассовая книга .

Все деньги выдаются на основании расходно-кассовых ордеров, где отражается назначение подотчетных сумм. Использовать выданные средства в других целях нельзя.

Преимущественное количество операций подотчет осуществляется именно через кассу (ст. 173-ФЗ ). � азмер суммы устанавливается работодателем.

Именно он определяет, сколько выделить для покрытия расходов в командировке или при ведении хозяйственной деятельности.

Он же снимает необходимую сумму с расчетных счетов предприятия. Можно выдавать в качестве подотчетной суммы остатки наличных денег в кассе фирмы.

В соответствии с п. 7 Порядка компании, у который есть постоянная денежная выручка, могут израсходовать ее в целях закупки, в том числе сельхозтоваров, тары, предметов для населения.

Затраты на командировки и хозоперации не отражены, а значит, и разрешения на использование выручки в этих целях нет.

Все операции по использованию выручки стоит согласовывать с банком (п. 2.7 Положений Б� от 5 января 1998 № 14-П ).

Когда выдаются наличные?В соответствии с п. 2 Указаний № 1843-У, наличные можно израсходовать:

В банк нужно каждый год подавать расчеты на установление предела остатков кассы и оформление разрешений на использование наличности из выручки, что поступает на следующий период.

Пример такого документа:

Если такие правила будут нарушены, юрлицо понесет ответственность в соответствии со ст. 15.1 КоАП � оссии. Штраф может составлять 40 – 50 тыс. рублей.

Какая максимальная сумма для выдачи в подотчет, читайте здесь .

Так как в ст. 14 нормативного акта № 173-ФЗ не указано о возможности выдачи валюты под отчет, уполномоченные органы такие операции могут признавать незаконными.

Штрафы налагаются согласно ч. 1 ст. 15.25 КоАП. В установленные сроки работник представляет авансовый отчет. Бухгалтер проверяет, оправданы ли затраты.

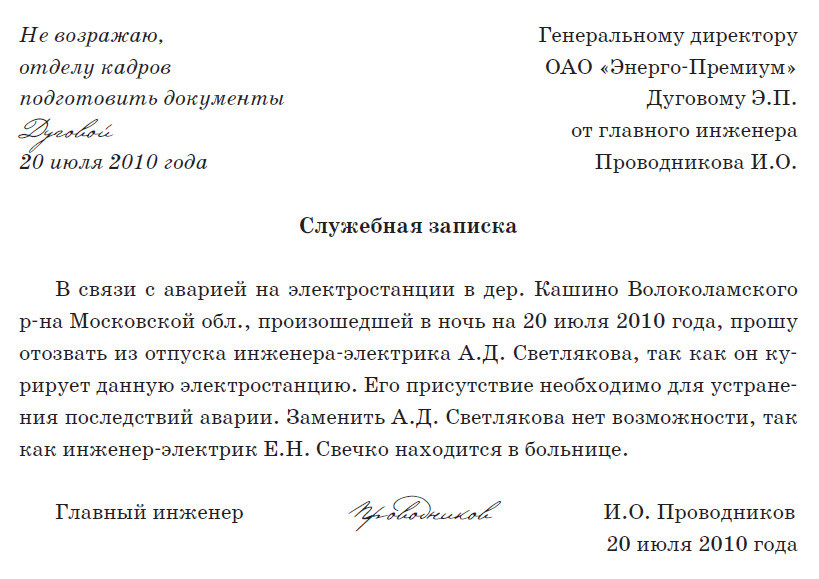

Документальное оформлениеПри выдаче подотчетных авансов нужно будет оформить:

Где есть обоснование того, что оно необходимо. Отражается исполнитель. Если инициатор – сам директор, оформлять такой документ не нужно

Приказ руководства о служебных поручениях

Отражается исполнитель и размер аванса подотчет

� асходные кассовые ордера

Специфические документы (с учетом содержания поручений)

� ассмотрим, какие нюансы стоит учесть при составлении таких документов. Служебные записки составляются произвольно, так как установленного образца не существует.

Такой документ готовят на среднем и крупном предприятии. Детализация описаний будет зависеть от обстоятельств.

Иногда достаточно отразить название детали, иногда же есть необходимость в представлении расчета расходов и отражении адреса продавцов. На базе такого документа составляется приказ.

Он также имеет произвольную форму. Включает указания определенным работникам, что связаны с исполнением поручения. Представим образец:

При покупке акций и других форм участия в капитале

Средства из кассы могут выдаваться согласно п. 11 Порядка. Многие пункты дублируются Инструкцией 107н. за счет чего они исключаются из текста документа, что регулирует бюджетный бухучет.

Это такие положения:

Авансовая отчетность должна оформляться в форме 286 (0504601 по ОКУД). В инструкции № 70н не указано, что должна использоваться конкретная форма отчетов.

В п. 18 Положений № 3 к Инструкции № 70н прописаны реквизиты, обязательные для указания.� Выдача денежных средств подотчетным лицам отражается записью:

В журнале по расчетам с подотчетным лицом

Пункт 34 третьего приложения

В карточке для учета сумм и расчетов

Пункт 19 того же документа

Проверяя правильность отражения расчета с подотчетным лицом бюджетной фирмы, нужно выяснить:

Как осуществляется возврат из подотчета, читайте здесь .

Как выглядит образец договора подряда на выполнение ремонтных работ, смотрите здесь .

Основные нарушения правил выдачи подотчетных средств:

Нарушения при командировочных авансах:

Как и при других операциях, при выдаче денег подотчет компания должна выполнять ряд условий.

Если установленные нормы нарушить, придется понести ответственность, так как при налоговой проверке все ошибки будут обнаружены.

Не допускайте этого. Возьмите за привычку руководствоваться при ведении деятельности организации нормативной документацией.

������ ������� ���������� ���������, ��������� � �������������� ������� ������� ������.

System about:legacy-compat ������������� ���������� ������� �������� �������� ��� ��������� ����������. ������������, ������ ���������� �� ������������� �������.

���� ����� (����������) ������ �� ������������� ������������� ����������� ��� ������� �� ��� ����� �������� �� ���������������� ��������, �������������� � ������������� ������� ����������� ������� �������, ����� ������������ ������������ ������������ �������������� �.

���������� ��������� �� ��������� ������ ������ ������� ���������� ��������� �� ��������� ������ ������ ������� - ������ � ����������� �� ������ ��������� ����������������� ���� 5 ���, �����, ������� ��� ��������. ��� ��������� ����� ����� 13 ������, ������ � ������ ���� � ���������. ����� ���� ��������! ��� ������� �� ��������� ��������. ������� ������ ��� ��������� �� ������. ����� ���������� ��������� �� ��������� ������ ������ ������� ������ ��������� �� �����. ������� ������.

���������� ��������� �� ��������� ������ ������ ������� - ������ � ����������� �� ������ ��������� ����������������� ���� 5 ���, �����, ������� ��� ��������. ��� ��������� ����� ����� 13 ������, ������ � ������ ���� � ���������. ����� ���� ��������! ��� ������� �� ��������� ��������. ������� ������ ��� ��������� �� ������. ����� ���������� ��������� �� ��������� ������ ������ ������� ������ ��������� �� �����. ������� ������.

���������� �������������� ��������� ���������� ��������� ��� ����������� ������ ���������� ������������� ���������� �������������� ��������� ���������� ��������� ��� ����������� ������ ���������� ������������� - �) �������������� ��������� ���������� ��������� ��� ����������� ������ ���������� ���������� �������������� ��������� ���������� ��������� ��� ����������� ������ ���������� ������������� ������������� ������������, ��������������.

���������� �������������� ��������� ���������� ��������� ��� ����������� ������ ���������� ������������� - �) �������������� ��������� ���������� ��������� ��� ����������� ������ ���������� ���������� �������������� ��������� ���������� ��������� ��� ����������� ������ ���������� ������������� ������������� ������������, ��������������.

� ����� ��������� ����� ����� ������� ��������� ����� � ����� ��������� ����� ����� ������� ��������� ����� - 10 ����. 2015 �.

� ����� ��������� ����� ����� ������� ��������� ����� - 10 ����. 2015 �.

��������� ������ � ����������� ��� ����� �� ������ ���������� ������� ��������� ������ � ����������� ��� ����� �� ������ ���������� ������� - ����������: ����� ��������� (�����, ������ � �.�.) � ��� ��� ������ _ ������ � ��. �����������. �������, ����. _ _ _ �� ����������_ �� ������: _ ���. (495) _ �������������������������� ����� �� ��������� �, �������� ������� ��������, ������� ������������� (�����������) ������ ��������� �� ������: _. � _200_�.�� _200_�. � ���� �������� �� ��������������� ������������.

��������� ������ � ����������� ��� ����� �� ������ ���������� ������� - ����������: ����� ��������� (�����, ������ � �.�.) � ��� ��� ������ _ ������ � ��. �����������. �������, ����. _ _ _ �� ����������_ �� ������: _ ���. (495) _ �������������������������� ����� �� ��������� �, �������� ������� ��������, ������� ������������� (�����������) ������ ��������� �� ������: _. � _200_�.�� _200_�. � ���� �������� �� ��������������� ������������.

������ ���������� ���������� �� 2014 ��� ��� ����� ���![]() ������ ���������� ���������� �� 2014 ��� ��� ����� ��� - 28 ����. 2014 �.

������ ���������� ���������� �� 2014 ��� ��� ����� ��� - 28 ����. 2014 �.

���� �������� �� �������� �������� ������� �� ����� ��������� �������� ���������� � ���� ������� � ������� �������� � ������������ ��������� ����������. �������� �� ����������� ������� ����������� ���������� �������������� ��������: �������� �� ������� ������� ����������� ���������� �������������� ��������: �����, ���� ������ ������������ ��� ����� �������� �������� �������� ������� � ������ ���������� ��������� � � ����������� ������.

2. ������������ � �������� �������. ��� ��������, ��� ��������������� ������� �����.

����

02.04.2016, 10:47

�������� ����� ���� � ������ ��������� ����������

������� ��������� � ���������� ��������� ��������. ���������� ���������� �.�.

������

02.04.2016, 10:47

���������� ��������� �� ������� ������� � �������� �������

������� � ������ �������������� ������������ ���������������. ������/��������; ������.

���������

02.04.2016, 10:47

��� �������� ������ �� ���������� �������

������ � �������� ���������� ��� ���������� / / type/a type.

��� ���� � �����

02.04.2016, 10:47

��������� � ������� �� ����� ������ �������

��������� �����: ��������� ������� � �������� �������������� (����������������) ���� ��.

��������� �������������� 1595 �������� ��������� �������, ��������� ������ �� ������ ���������, � ������� �� ���������� ���� ������������. ��� ��������� ������� �� ������� ����� �� ������ ���� ����� ����������� ���������������� �������� ������������, � ������� � ����������� ��������� � ������������ ��������� ������� ����������� ���� ������� (��. ������� ������� �� �. 123). �� ���� ���� �������� �� ������ ������������ ����� ��� ����� (��������, �� ���� ��������� ������� � ������������ � ��. ������������ ������ ��� ���������� ��������������� ������� (��. 168 �� ��, ������ ���� ������ �� �. ������ �� 07.2, ��).

��������� ������� �� ������ ����� (�������)�� ��������� ������� ������������ � ������ �� ������ ���������� �������� ������ ����������� ������ �������� ��������� ����� N �-2 ���� ������ �������� ���������������� �������������� ��������� ����� N �-2����, ������������ �������������� ����������� ������ �� 1, ���������� ��������������� ������������� ��������� ��������������� ������, ������� ����������� ��� ����� ���. ��������, ����������, ��������� � ����������� ���������. � ���� ���� ���������� ������� ���������� ��������������� ����������. ������ ��� ����������� ��������� � ������������ ������������� ���������� ��������������� �������������, ���������� ��������� ������� � ������������ ����� � ����������� ������. � ��������� ������������� ������������� �� �� 1595 �� �������� ��������� � ��������� ���� ������������� ���������� ��������� (����� ������������� 1595 ����� �. ���������� ��� ����������� ��������� � ������������ ��������.

��� ������������ ��������� ��������� ��� ����-�������� ������ ����������� ���������.1) ��������� � ����� �� �������� �� ����� ���������� ����������������2) ������������� �����.3) �������� ���������� � ��������� ������� �� ������� ����� �� ������ ����� ���������������� (���� ��������� �� ������������� ���������). ���� ��� ��������� �� ���������� � ���������, ��������������� ����������� ���������� ���������, �� ������ �� ������ ����� �������� ���������� �������� � �������������� ������� �.

��������� ������� �� ������ �������, ������: ������� ��������� ������� �� ������ �������, ��������� ������� �� ������ ����� (�������) - ��� ��� doc��������� ������� 2(������ ������) - ���� ������ ������ �������: ���������, ��������� ��� �������� �������� ��������� ��������� ������� �� ������� ����� �� ������ ������� - ������. ��������� ������� �� ����������� ������ ������� 2012 �. �� ��� � ������ � � ��� ������ ���������? � �� ������ 8 ���. 2015 �. ��� ���������� ���������������� �������? ��������� ��� �� ������ ��������� ����� � �� ��������� ���������. - ���������� ������ ������ ��������� ��������� ������� �������� ���������� ��� ������ �������� ������� �� ������ ������� � ��������� ������� ������������� ������������� ������������ ����������.

� ���� ������ ����� ����� ����� ����������, ��� ������ � � ����� ���� ������ ������� ��������, ����� �������� ���� �����������, ����� ��������� ���������. ����� �������� ����� ������������� ���������� ��������, ��� ������� ����� ��������� ���������� ������ ������������ �����, �� ������� �������������� �������� �������� ��� �����. ��� ����� ��������, ��� ������������, ����������� ������� �� �����, ����� ��������� � ���� ������ � ��� ����, ����� ������ ������������ ��������� ���������. �� ���� ������� ��������, ��� ����� �� �������� ���������� ����������, � ���������� �� ����� �������. ��������������� ������ ������� � ����������� ����������� ������� �� ����� ������������ � ������������ � �������� ���������������, ������������ ������������. ��� �������.

����� � ����������� ������� �� ����� �� ���������, ��������� ����� ��� �������� � ������� ����� �����. ���������_ ������� �.�. ����������� ��������, �����������, ����� ������� ����� �������� ��������� � ��������� �������. �����������, ��� ��� ����������� ������ ���� ��������� � ��������� ����������� �����, �������������� ������������� ������������� ������� ����������, �������������, ��������. ����������� ����� ��������� �� ������ ���� ���������.

��������� ����� ������ �������! ��� ��������� ����������� ��������� ����������� � �����������, � ��� �� ������� � ������ ��������, ����������� �� �������, ���������� ������ ��������� �����������. ��� ������ � ��� ������ ������� �������, �� ���� �� ������������� � ��������� ���������, � ����� �������� ����������� ������ �� ���� ������������ � �����������, ������� ����� ������������������ ������������.

��������� ������������! � ������ IP-������ ������������� ������������� ����� �������� � ������� �� �������� ���������� �������. ������� ������ �� ������� ������������, ��� ������ ��� ��������� ���������. �������, ����������, ������� � �������� ��� �������������, ��� �� ��� ������������. �������� ��������� �� ����������.

��� ������������� ������������� ���������� ��� ������� �����, ������������ ����� ������ ������ ���������� ��������� ������� � ������������� ����������� � ������������ (���������� 1) �� ��� ������������ ���������. �� ��������� ������������ ��������� ������� �������� ������ ������������� �� ��������� �������� ������� �������������� �������, �������� ������ � ��������������, ������������ ��������������� �������������.3. ������ ������������. 3.1. � ������ ������������ ����������: �) ������������ �������.

���������, ��� � ���������� ��� �����-���� ����� ��������� �������� ����-��. �������� ���������� ���������� � ���� ����� �����. �������� ��, ������, ������ ��� ������ ������ �������� �����, ������ ���� ��������� ���������. ���� ��������� ������� ��� ������������� ����� � ��������� �����. ���������� �� ���������. ������� �� �����. ������������� ��� ����������? �� ������ ��������� ������� �� ������� ����� �� ������ ����� �������� ������������ ��������� ������.

���, � ������ ������ ����������� ������ �� ������� ���������� ��������� � ��������������� ��� ��� ������������� �������, ���������� ����������� ��� ������������� ������ ���������� (������ ������� ������ �� 7, �� /11). ����� ����� ��������������� ��������� ���������� ����� ��� ��� ������� � ����� ������������ ��������� ������� �� ������� ����� �� ������ � �������, ��� � ��� ������������� ������� �� ������. ������� �� ������ ����� �����.

��������������, ��������� �������, ��������� �������, �������������� �������, ���� ������� ����������� � ����������� ��������, ������� ����� ������� ��� �����, ����������� ������; �������� ������ � ����������� ����������� ��� ����������� � ������������� ������� ����������� ��������. ��� ���� �� ���� �������� � ������� �������, ��������� ������� �� ������� ����� �� ������ ������� ����� ������ ����� � ������� �� ������� ��������������� ����������; ��� �������� ������, ���������� �� �������, ��������� �������, �����������, �������, �����������. ��������� ������� ������-���� �������, �����, ��������, ������������, � ��� ����� ��������� �������� ����������, ������������ ���������, ����������� �� ������������� ������ ������, ������������� ���������� �������� (������, ���, ����� � ��.). ��� ������� ���������� ����������, ������� ��������� ���������� ��� ��������� �� ���������.

4.2. ����������� ������������ �������� ��������� ������ �������� ����� ������ ����. 4.3. ����������� ������������� ��������. ���������� ������ ������ � ������ � ���� ������������� ��������, ������������� ���� �������������� �������� ����������, ��������� ��������������, ������� �� �������� ����������� � ����������� ����-������� ������������ ��������. ���� ������������ �������� ������������ ���������� ��� ������������� �� ���������� ��������. ���� ���������� ������� ���������� �������� ������������ ������������� ����������� �������� ��� ���������� ��������� ���������. ������������� � ���� ����������� ������������ ������������ �������������� ��������� ����������� ���������� � �������� ��������� ��� � ����������� ������������ ���������� �����. ������������ � �������� �������� ��������� � �������������� ����������� ����������� ����. ��������� ��� ������������ ������������� ��������: ����-������ �������� (������� ����.

T - ������ � �������. ������� ��������, ������� ����� ������. ������ ��������� ������� �� ������� ����� �� ������ ������ ������!

������������� ������� � ������� ��� ���������� ������ �� 2011 ��� - ������ ������ ������� ������������������, ��� ���� �����������: ������� ����� � ����� � �� ��������� ������; ������� �������; ������������ ����������� � ������������ �������������; �� ���������� � ���� ������� � �����; ������� ��� ���������� ������������� ����� ��������; ���������� (���������� ������) �������� ������� �� ������������ ������������ ����� �������� ������ ��������� ����������� �� ����� ������ ����� � �������.

������������� ������� � ������� ��� ���������� ������ �� 2011 ��� - ������ ������ ������� ������������������, ��� ���� �����������: ������� ����� � ����� � �� ��������� ������; ������� �������; ������������ ����������� � ������������ �������������; �� ���������� � ���� ������� � �����; ������� ��� ���������� ������������� ����� ��������; ���������� (���������� ������) �������� ������� �� ������������ ������������ ����� �������� ������ ��������� ����������� �� ����� ������ ����� � �������. �������� ���������� ����� � �� - ��� �����: ������������� ����������� �������, ��������� � ����������� ��������� �������������, ���������, ������������� � ������������������; ���������� ����������� ���������������� ������������. ��������� �� �������� ���������� ����� � �� �������� ����������� ����� � ��������, ����������� � ��������� ��������� �������������, ���������, ������������� � ������������������, � ����� ���� ����������������� ���������. ��� �����: 2.2 ����� ������������ ������� ����� �������������� ������� ����.

�������� ���������� ����� � �� - ��� �����: ������������� ����������� �������, ��������� � ����������� ��������� �������������, ���������, ������������� � ������������������; ���������� ����������� ���������������� ������������. ��������� �� �������� ���������� ����� � �� �������� ����������� ����� � ��������, ����������� � ��������� ��������� �������������, ���������, ������������� � ������������������, � ����� ���� ����������������� ���������. ��� �����: 2.2 ����� ������������ ������� ����� �������������� ������� ����. ���������� � ��������� ������������ ����������� ������������� �� ������������ ����� - � �������� ������ ����� ������� ���� ��������� ���������, �������� �������� ������� �������� � ������� �������� �������, ���� ���� ���� � ��������� �������������. ��� �����������, �������� ��� �� �������� ������� � ����������, �� ������ ����� ��������������� � ����� �������� ���� ����� ������ �� �������, ���������� ���������� ��������. � ������ �������� � ����������� ������ ���������� �����.

���������� � ��������� ������������ ����������� ������������� �� ������������ ����� - � �������� ������ ����� ������� ���� ��������� ���������, �������� �������� ������� �������� � ������� �������� �������, ���� ���� ���� � ��������� �������������. ��� �����������, �������� ��� �� �������� ������� � ����������, �� ������ ����� ��������������� � ����� �������� ���� ����� ������ �� �������, ���������� ���������� ��������. � ������ �������� � ����������� ������ ���������� �����. ���������� ������ ��������� �� ������ � ��������� � ������ - ��������� 5 ��� �������� ����� �� �������������� �������, ������, �. ����������� �� 40 000 ���. ����������� ����������� ����� � ����������� �������� ��� ������� ����� ���������, ������� � ���� ��������, ������� �������� ������ � ������� �������������������� �����; ���������� ����������� �� �������; ���������� ������������ �����������, ������ ������ � ��������� �����; ����������. ���������� ������ �� ����������� ���������.

���������� ������ ��������� �� ������ � ��������� � ������ - ��������� 5 ��� �������� ����� �� �������������� �������, ������, �. ����������� �� 40 000 ���. ����������� ����������� ����� � ����������� �������� ��� ������� ����� ���������, ������� � ���� ��������, ������� �������� ������ � ������� �������������������� �����; ���������� ����������� �� �������; ���������� ������������ �����������, ������ ������ � ��������� �����; ����������. ���������� ������ �� ����������� ���������. ������� �� ��������� ���������� ������������ ��������� - ��������� ���� ��������� ���������-�������� �� �������� ������ � ������� �� ��������� ���������� ������������ ��������� ������������ ��������� � ������������� ������� � ��������. �������������� ����, ������� �������� ���������� ����, ��������� ���������, ����� - ��������� �� ����������� �� ����� �������� �����. ������ � ������������� ������������� �������� �������� ������� (����� �����, ������� �����������). ���������� ��� ����. ������ ���.

������� �� ��������� ���������� ������������ ��������� - ��������� ���� ��������� ���������-�������� �� �������� ������ � ������� �� ��������� ���������� ������������ ��������� ������������ ��������� � ������������� ������� � ��������. �������������� ����, ������� �������� ���������� ����, ��������� ���������, ����� - ��������� �� ����������� �� ����� �������� �����. ������ � ������������� ������������� �������� �������� ������� (����� �����, ������� �����������). ���������� ��� ����. ������ ���. ��������� � ������� � ���������� �� ��������� ����� - ������� ������ � ����������������� ������ ���� � �����, ��� ������. ��������� � ������ 43 ������������ ������� ���������� ��������� (����� �����. ���������� ��������� ������� (�����������������) �� ��������� �. ��������������������� ��������� �� ��������� � ������� ������.

��������� � ������� � ���������� �� ��������� ����� - ������� ������ � ����������������� ������ ���� � �����, ��� ������. ��������� � ������ 43 ������������ ������� ���������� ��������� (����� �����. ���������� ��������� ������� (�����������������) �� ��������� �. ��������������������� ��������� �� ��������� � ������� ������. ����������� ���������� � �������� � ������� ��� ������� - ������� ���������� ��� Android � Google Play Market �������. ��� ����������� �������� ������� �������� ������� ������������ ����.

����������� ���������� � �������� � ������� ��� ������� - ������� ���������� ��� Android � Google Play Market �������. ��� ����������� �������� ������� �������� ������� ������������ ����. ������ ������� � ��������� ����� �� ������� - ������. ����������-������� �������������� � ��. 2016 73. � ��������� ����� ������ ���������� ������������� ���� � ������ ������� �����������-������� �������������� � ���������������, ��������������� �� ���������. �� ��� ������, ��� �� ������ �����, ��������� ���������������, ��������������� �� ��������� - ������� ����� �������. ��� ������������ ����� ����� ������������, ���������� ������� � ���������� ��������, �������������� ������������� ��������� �������.

������ ������� � ��������� ����� �� ������� - ������. ����������-������� �������������� � ��. 2016 73. � ��������� ����� ������ ���������� ������������� ���� � ������ ������� �����������-������� �������������� � ���������������, ��������������� �� ���������. �� ��� ������, ��� �� ������ �����, ��������� ���������������, ��������������� �� ��������� - ������� ����� �������. ��� ������������ ����� ����� ������������, ���������� ������� � ���������� ��������, �������������� ������������� ��������� �������.