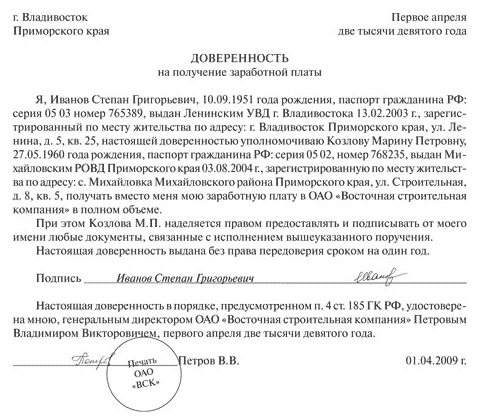

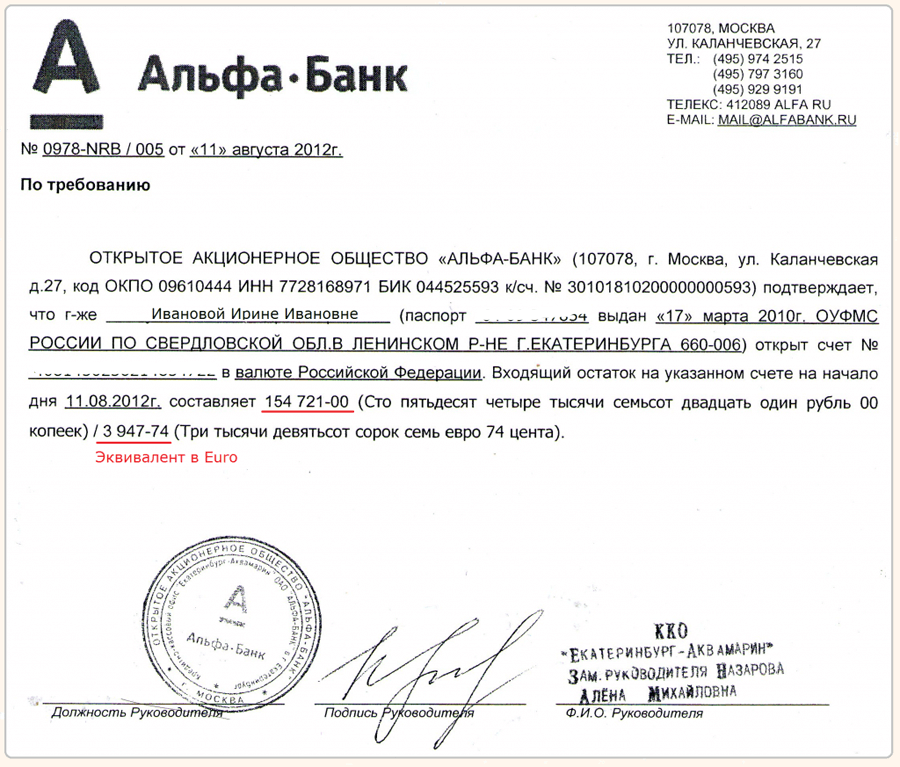

Рейтинг: 4.9/5.0 (1832 проголосовавших)

Рейтинг: 4.9/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Проект Указания Банка России “Об утверждении формы выписки, содержащей сведения о движении денежных средств компенсационного фонда саморегулируемой организации, размещенных на специальном банковском счете, и об остатках денежных средств на специальном банковском счете” (по состоянию на 06.09.2016)

Обзор документа

Обзор документа

15 сентября 2016

1. На основании части 7 статьи 55.16-1, части 8 статьи 55.19 Градостроительного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2005, № 1, ст. 16; 2006, № 1, ст. 10, 21; № 31, ст. 3442; № 52, ст. 5498; 2007, № 1, ст. 21; № 31, ст. 4012; № 46, ст. 5553; № 50, ст. 6237; 2008, № 20, ст. 2251, 2260; № 29, ст. 3418; № 30, ст. 3604, 3616; 2009, № 48, ст. 5711; 2010, № 31, ст. 4195, 4209; № 48, ст. 6246; № 49, ст. 6410; 2011, № 13, ст. 1688; № 14, ст. 1651; № 17, ст. 2310; № 27, ст. 3880; № 29, ст. 4281; № 30, ст. 4563, 4590, 4591, 4594; № 49, ст. 7015; 2012, № 26, ст. 3446; № 30, ст. 4171; № 31, ст. 4322; № 47, ст. 6390; № 53, ст. 7614, 7619, 7643; 2013, № 9, ст. 874; № 14, ст. 1651; № 23, ст. 2871; № 27, ст. 3477, 3480; № 30, ст. 4040, 4080; № 43, ст. 5452; № 52, ст. 6983; 2014, № 14, ст. 1557; № 16, ст. 1837; № 19, ст. 2336; № 26, ст. 3377, 3386; № 27, ст. 3880; № 30, ст. 4218, 4220, 4225; № 43, ст. 5799, 5804; № 48, ст. 6640; 2015, № 1, ст. 9, 11; № 27, ст. 3967; № 29, ст. 4339, 4342, 4350, 4378, 4389; № 48, ст. 6705; 2016, № 1, ст. 79, № 27, ст. 4305), части 2 статьи 3.3 Федерального закона от 29.12.2004 № 191-ФЗ «О введении в действие Градостроительного кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2005, № 1, ст. 17; № 30, ст. 3122; 2006, № 1, ст. 17; № 27, ст. 2881; № 52, ст. 5498; 2007, № 21, ст. 2455; № 49, ст. 6071; № 50, ст. 6237; 2008, № 20, ст. 2251; № 30, ст. 3604; 2009, № 1, ст. 19; № 11, ст. 1261; № 19, ст. 2283; № 29, ст. 3611; № 48, ст. 5723; № 52, ст. 6419, 6427; 2010, № 31, ст. 4209; № 40, ст. 4969; № 52, ст. 6993; 2011, № 13, ст. 1688; № 30, ст. 4563, 4594; 2012, № 26, ст. 3446; № 27, ст. 3587; № 53, ст. 7614, 7615; 2013, № 14, ст. 1651; № 23, ст. 2866; № 30, ст. 4072; № 52, ст. 6976; 2014, № 26, ст. 3377; 2015, № 1, ст. 9, 38, 52, 72; № 9, ст. 1195; № 10, ст. 1418; № 17, ст. 2477; № 27, ст. 3951; № 29, ст. 4376; 2016, № 1, ст. 22) Банк России утверждает форму выписки кредитной организации, содержащей сведения о движении денежных средств компенсационного фонда саморегулируемой организации, размещенных на специальном банковском счете, и об остатках денежных средств на специальном банковском счете на бумажном носителе в соответствии с приложением к настоящему Указанию.

2. Настоящее Указание подлежит официальному опубликованию и вступает в силу по истечении 10 дней с даты его официального опубликования.

Председатель

Центрального банка

Российской Федерации

Приложение

к Указанию Банка России

от №

«Об утверждении формы выписки,

содержащей сведения о движении

денежных средств компенсационного

фонда саморегулируемой организации,

размещенных на специальном банковском

счете, и об остатках денежных средств

на специальном банковском счете»

(наименование надзорного органа за саморегулируемой организацией

Выписка(полное наименование (сокращенное наименование) в соответствии

с Книгой государственной регистрации кредитных организаций,

Пояснение к заполнению таблиц 1 и 2.

1. В случае если запрошены сведения о компенсационных фондах СРО, по каждому специальному банковскому счету СРО предоставляется отдельная выписка.

2. Пояснение к заполнению таблиц соответствует пояснению к приложению 4 Приказа ФНС России от 25 июля 2012 года № ММВ-7-2/519@ (Зарегистрировано в Минюсте России 06.11.2012 № 25770)

Представитель банка _____________ _______________ ___________ ___________

(должность) (Ф.И.О.) (подпись) (дата)

Пояснительная запискаБанк России на основании части 7 статьи 55.16-1, части 8 статьи 55.19 Градостроительного кодекса Российской Федерации, части 2 статьи 3.3 Федерального закона от 29.12.2004 № 191-ФЗ «О введении в действие Градостроительного кодекса Российской Федерации» разработал форму выписки кредитной организации, содержащей сведения о движении денежных средств компенсационного фонда саморегулируемой организации, размещенных на специальном банковском счете, и об остатках денежных средств на специальном банковском счете на бумажном носителе.

Форма выписки соответствует форме, утвержденной Приказом ФНС России от 25.07.2012 № ММВ-7-2/519@ «Об утверждении Порядка представления банками (операторами по переводу денежных средств) информации о наличии счетов (специальных банковских счетов) в банке и (или) об остатках денежных средств на счетах (специальных банковских счетах), об операциях на счетах (специальных банковских счетах), об остатках электронных денежных средств и переводах электронных денежных средств по запросам налоговых органов на бумажном носителе, а также соответствующих форм справок и выписки».

Обзор документаСредства компенсационного фонда возмещения вреда и компенсационного фонда обеспечения договорных обязательств СРО размещаются на специальных банковских счетах, открытых в российских кредитных организациях, соответствующих требованиям, установленным Правительством РФ.

Одним из существенных условий договора специального банковского счета является согласие СРО на предоставление кредитной организацией, в которой он открыт, по запросу органа надзора за СРО информации о выплатах из средств компенсационного фонда (компенсационных фондов), об остатке средств на специальном счете (счетах), а также о средствах компенсационного фонда СРО, размещенных во вкладах (депозитах) и в иных финансовых активах СРО, по форме, установленной Банком России.

Разработан проект формы выписки кредитной организации, содержащей указанные сведения на бумажном носителе.

Главная | О нас | Обратная связь

Для хранения денежных средств и ведения безналичных расчетов организациями открывается в банке расчетный счет, порядок открытия которого определен инструкцией банка.

Расчетный счет открывается всеми предприятиями, являющимися юридическими лицами, независимо от форм собственности. Ему присваивается определенный номер, по которому и производятся все расчеты. Каждому расчетному счету банк присваивает номер, который должен быть указан на всех документах при списании или поступлении денег на счет. В настоящее время номер счета клиента двадцатизначный и знаки в номере лицевого счета располагаются с первого разряда, слева:

- первый знак (одна цифра) означает номер раздела плана счетов;

- следующие два знака (две цифры) означают номер счета первого порядка;

- четвертый и пятый знаки (две цифры) означают номер счета второго порядка;

- следующие три знака (три цифры) означают код валюты или драгоценного металла;

- девятый знак (одна цифра) является защитным ключом;

- следующие четыре знака (четыре цифры) означают номер филиала (отделения, структурного подразделения);

- последние семь знаков (семь цифр) означают порядковый номер лицевого счета клиента (организации, предприятия, фирмы и т. д.).

Для открытия расчетного счета предприятие предоставляет в банк следующие документы:

· заявление на открытие счета

· решение учредителя о создании предприятия

· уставные документы (копии, заверенные нотариально)

· свидетельство о регистрации предприятия (копия)

· справка налоговой инспекции о постановке на налоговый учет

· карточка с образцами подписи и оттиском печати (2 экземпляра)

Счет является открытым с момента внесения записи в Книгу регистрации открытых счетов.

Все движения денежных средств по расчетным счетам фиксируются банком и предоставляются клиентам в виде банковских выписок. Так же к выписке банка прилагаются первичные документы, на основании которых происходят зачисления и списания денежных средств с расчетных счетов:

· расчеты по инкассо

В настоящее время широко используются для оформления расчетных отношений между организациями векселя, которые частично заменяют деньги в расчетах. Вексель может быть использован не только в расчетах, но и при оформлении товарных кредитов, в качестве залога для получения кредита или займа, как средство обеспечения обязательств третьего лица и пр. Вексель представляет собой письменное безусловное долговое денежное обязательство строго установленной формы, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и дающее его владельцу право по окончании срока обязательства (или досрочно) требовать с должника указанной в векселе денежной суммы.

Выписка банка является основанием для бухгалтерских записей, отражающих движение денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету за определенное число и одновременно служит основанием для бухгалтерских записей. Получив выписку, бухгалтеру следует проверить, все ли приложены к ней оправдательные документы на каждую записанную сумму. Все приложенные к выписке документы гасятся штампом «погашено». На полях проверенной выписки слева против каждой суммы следует проставить порядковый номер приложенного документа, а справа - корреспондирующий счет. Порядковые номера (с начала года) и корреспондирующий счет одновременно проставляются в правой стороне на самих документах. Выписка банка является первым уровнем учета (первым накопительным документом), первая группировка однородных проводок за одну дату.

Если в обслуживающем банке применяется правило, что в выписку заносятся сводные суммы, представляющие собой сразу несколько поручений, следует к каждой выписке (при обработке вручную) прикладывать «Листок-расшифровку», в которую заносится каждый первичный документ, с детализированной корреспонденцией счетов по аналитическим счетам, а не сводная запись, что упрощает сторонним пользователям выборку необходимой информации.

Поступление и списание денежных средств с расчетных счетов могут производиться двумя способами:

Одним из видов наличных расчетов является объявление на взнос наличными, т.е. прием и выдача денег с расчетного счета производятся банком на основании документов, утвержденных им же. Следующим видом наличных расчетов является денежный чек.

Безналичные расчеты - это расчеты, осуществляемые путем перечисления сумм со счета плательщика на счет получателя. Безналичные расчеты являются формой денежного обращения, в которой движение наличных денег заменено банковскими операциями путем отнесения сумм со счета покупателя и зачисления их насчет поставщика.

Безналичные расчеты подразделяются на одногородние (местные) и иногородние.

В бухгалтерском учете организации поступление денежных средств на расчетный счет отражают по дебету, а списание (расход денежных средств) - по кредиту. Таким образом, суммы, указанные в выписке по кредиту, необходимо отражать по дебету активного счета 51 "Расчетный счет".

Поступил на расчетный счет краткосрочный кредит банка в сумме 500 000 руб.

Дебет счета 51 «Расчетные счета» - 500 000 руб. Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» - 500 000 руб.

На расчетный счет поступила выручка от покупателей за проданную продукцию в сумме 300 000 руб.:

Дебет счета 51 «Расчетные счета» - 300 000 руб.

Кредит счета 62 «Расчеты с покупателями и заказчиками» -

Общая схема движения денежных средств в организации:

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных требований) или с их согласия (оплата платежных требований поставщиков и подрядчиков). Например:

· Получено в кассу для выплаты заработной платы рабочим и служащим в сумме 150 000 руб.:

Дебет счета 50 «Касса», субсчет 1 «Касса организации» -150 000 руб.

Кредит счета 51 «Расчетные счета» - 150 000 руб.

Следует отметить, что в настоящее время клиент может предъявлять претензии к банку. За несвоевременное (позднее следующего дня получения соответствующего документа) или неправильное списание средств со счета клиента-плательщика, а также за несвоевременное или неправильное зачисление банком сумм, причитающихся клиенту-получателю, владелец вправе потребовать от банка уплатить штраф в размере 0,5% от несвоевременно зачисленной (списанной) суммы за каждый день задержки (просрочки) платежей, отразив в учете предъявленную претензию проводкой:

Дебет субсчета 76-2 «Расчеты по претензиям»

Кредит субсчета 91-1 «Прочие доходы».

· Перечислена задолженность финансовым органам по платежам в бюджет в сумме 45 000 руб.:

Дебет счета 68 «Расчеты по налогам и сборам» - 45 000 руб. Кредит счета 51 «Расчетные счета» - 45 000 руб;

· Перечислена задолженность поставщику за материалы в сумме 300 000 руб.:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» - 30000руб.

Кредит счета 51 «Расчетные счета» - 300 000 руб.

· Перечислена задолженность кредиторам в сумме 500 руб.:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»- 500 руб.

Кредит счета 51 «Расчетные счета» - 500 руб.

Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, суда или финансовых органов. В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам.

В безакцептном порядке оплачивают счета энерго-, теплоснабжающих и водопроводно-канализационных организаций.

При недостаточности денежных средств на счете списание денежных средств со счета осуществляется в последовательности, определенной Гражданским кодексом РФ (ст.855).

Учет операций по расчетному счету ведут в журнале ордере по счету 51 «Расчетный счет» на основании выписок банка. После записи каждой выписки подсчитываются обороты по дебету и кредиту, выводится остаток. Эти данные сверяются с выпиской банка по приходу, расходу и остатку.

Основанием для закрытия банковского счета, счета по вкладу (депозиту) является прекращение договора банковского счета, счета по вкладу (депозиту).

После прекращения договора банковского счета наступают следующие правовые последствия:

- приходные и расходные операции по счету клиента не осуществляются;

- денежные средства, поступившие клиенту, возвращаются отправителю;

- до истечения семи дней после получения соответствующего письменного заявления клиента остаток денежных средств по счету выдается клиенту либо по его указанию перечисляется платежным поручением банка;

- у клиента возникает обязанность сдать в банк неиспользованные денежные чековые книжки с оставшимися неиспользованными денежными чеками и корешками в порядке, установленном законодательством Российской Федерации.

Закрытие банковского счета осуществляется внесением записи о закрытии соответствующего банковского счета в Книгу регистрации открытых счетов не позднее рабочего дня, следующего за днем прекращения соответствующего договора, если законодательством РФ не установлено иное.

Наличие неисполненных расчетных документов не препятствует прекращению договора банковского счета и исключению банковского счета из Книги регистрации открытых счетов.

Исключение счета по вкладу (депозиту) из Книги регистрации открытых счетов осуществляется банком в день возникновения нулевого остатка на счете вклада (депозита), если иное не установлено договором вклада (депозита).

Заявление в банк. На основании вкладной книжки, выданной банком заявитель является вкладчиком банка. Согласно вкладной книжке проценты по вкладам начисляются в конце операционного года или при выплате вклада. Заявитель обратился в новый банк с заявлением к председателю совета директоров с просьбой выдать ему банковские выписки по вкладу и начисления процентов за каждый год в соответствии с законодательством. На основании выписки с банка исходящий остаток составляет неверную сумму денег. При этом согласно выписке банка почти ежемесячно осуществлялась выплата начисленных процентов. Однако денежных средств, в том числе и начисленных процентов, с момента внесения вклада и до настоящего времени заявитель никогда со вклада не снимал. Заявитель просит предоставить ему развернутую информацию о движении денежных средств и выплатить сумму вклада и начисленные проценты.

ОАО «_____________»

_______________________________

от ___________________________________

______________________________________

ЗАЯВЛЕНИЕ

о выплате денежных средств и начисленных процентов

На основании вкладной книжки, выданной КБ «_______» ________г. я, _________________, являюсь вкладчиком Банка. Счет № ________.

Сумма вклада до востребования составляет ________ рублей, доход по вкладу в виде процентов составляет 45% годовых.

Согласно вкладной книжке проценты по вкладам начисляются в конце операционного года или при выплате вклада.

В соответствии со ст. 36 Федерального закона «О банках и банковской деятельности» N 395-1 от 02.12.1990г. вклад — денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

В ____ году произошло слияние КБ «_______» и ОАО «_______», в результате которого вновь созданной организацией является ОАО «_______».

В соответствии со ст. 58 ГК РФ при слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом.

Следовательно, ответственность за исполнение обязательств по выплате вкладов и начисленных процентов перешла к ОАО «________».

___________ года я обратился с заявлением к Председателю совета директоров банка «______» ФК с просьбой выдать мне банковские выписки по вкладу и начисления процентов за каждый год в соответствии с законодательством.

На основании выписки ОАО «_____» г. ________ от _________ года исходящий остаток составляет ___________ рублей.

При этом, согласно выписке Банка с __________ года почти ежемесячно осуществлялась выплата начисленных процентов.

Однако денежных средств, в том числе и начисленных процентов, с момента внесения вклада и до настоящего времени я никогда со вклада не снимал.

Об этом свидетельствует вкладная книжка, согласно которой __________ года осуществлен вклад денежных средств в размере ______________ рублей и больше каких-либо операций не проводилось.

Согласно п. 4.3 «Положения о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» N 39-П, утв. Банком России 26.06.1998г. зарегистрировано в Минюсте РФ 23.07.1998 N 1565 если иное не предусмотрено договором банковского вклада, проценты на сумму банковского вклада выплачиваются клиенту — вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а не востребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты (т.е. проценты причисляются ко вкладу).

Следовательно, сумма начисленных процентов могла только увеличиться.

Более того, в предоставленной выписке отсутствует информация о размере процентной ставки, начисленных процентов за несколько лет, а именно за: ____. ____. — ____.г. ____.г.

Моё обращение в Банк с просьбой объяснить причину отсутствия информации, а также объяснить причину занижения суммы начисленных процентов и как итог – сумму исходящего остатка — осталось безответным.

На основании ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом. Односторонний отказ от исполнения обязательства, связанного с осуществлением его сторонами предпринимательской деятельности, и одностороннее изменение условий такого обязательства допускаются также в случаях, предусмотренных договором, если иное не вытекает из закона или существа обязательства.

Таким образом, имеются все законные основания для выплаты мне денежных средств, внесенных в качестве вклада, а также сумму начисленных процентов.

На основании изложенного, —

ПРОШУ:

1. Предоставить мне развернутую информацию о движении денежных средств, размере процентной ставки, сумме начисленных процентов на Счете № _______, открытом в КБ «_______» _________г.

2. Выплатить сумму вклада и начисленные проценты за период с ___________г. по настоящее время в полном объёме.

О принятом решении прошу уведомить меня в установленный законом срок по адресу: ________________________________

_______________________

«______» ________________ г.

Банковские выписки о движении денежных средств по расчетному счету не могут служить подтверждением полученного дохода.

Выписка по счету компании свидетельствует о поступлении денег на расчетный счет, но сама по себе не доказывает получение доходов, с которых надо платить налог. Это подтверждают судьи (постановление Федерального арбитражного суда Московского округа от 19.01.12 № А40-39341/11-75-163). Однако в процессе проведения налоговой проверки доходы, скорее всего, исключены не будут.

Первичные документы необходимы. Если их не будет, у налоговых инспекторов будет основание обвинить компанию в том, что она грубо нарушила правила учета доходов и расходов (абз. 3 п. 3 ст. 120 НК РФ).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

1. Статья:Выписки из банка — не доказательство получения дохода

Банковские выписки о движении денежных средств по расчетному счету не могут служить подтверждением полученного дохода.* Так, налоговая инспекция провела выездную налоговую проверку организации и установила занижение налоговой базы по УСН. По мнению налоговых инспекторов, организация неправомерно не включила в состав доходов денежные средства, поступившие ранее на банковский счет организации, из которой она была образована в результате реорганизации. Однако суд с такой позицией не согласился. Он указал, что банковские выписки поступления денежных средств на расчетный счет организации без первичных документов не могут свидетельствовать о том, что данные средства являются выручкой от реализации.* Как видно из материалов дела, организация (еще до своей реорганизации) выдавала авансы контрагенту в счет приобретения строительных материалов, которые впоследствии обе стороны договорились считать займом. При этом реализация товаров, работ, услуг в адрес означенного контрагента ни организацией до ее реорганизации, ни ее правопреемником не производилась. А подпункт 10 пункта 1 статьи 251 НК РФ дает право налогоплательщикам (подп. 1 п. 1.1 ст. 346.15 НК РФ) не включать в налоговую базу доходы в виде средств или иного имущества, которые получены по договорам кредита или займа или получены в счет погашения таких заимствований.

ЖУРНАЛ «УПРОЩЕНКА» № 7, ИЮЛЬ 2009

2. Статья:Налоговики не вправе определять доходы компании по выписке из банка

Нет, Зоя, расчет налога по банковской выписке неправомерен, а у вас есть все шансы отменить доначисления уже на возражениях по «камералке».

Компании на «упрощенке» включают в налоговую базу доходы от реализации и внереализационные доходы (п. 1 ст. 346.15 НК РФ). Их налоговый учет компании ведут в Книге учета доходов и расходов, записи в которую надо вносить на основании первичных документов (ст. 346.24 НК РФ, п. 1.1 Порядка, утв. приказом Минфина России от 31.12.08 № 154н).

Выписка по счету компании свидетельствует о поступлении денег на расчетный счет, но сама по себе не доказывает получение доходов, с которых надо платить налог. Это подтверждают судьи (постановление Федерального арбитражного суда Московского округа от 19.01.12 № А40-39341/11-75-163).*

В возражениях на акт камеральной проверки имеет смысл объяснить, что поступления на счет были не выручкой, а, например, займом или ошибочно полученной суммой. А к письму приложить договоры и «первичку», подтверждающие ваши слова.

Возражения на акт проверки есть в разделе «Ваш налоговый секретарь» > «Налоговые проверки без последствий».

ЖУРНАЛ «УЧЕТ. НАЛОГИ. ПРАВО» № 31, АВГУСТ - СЕНТЯБРЬ 2012

3. Статья:Потеряли документы, подтверждающие доходы

Неприятная ситуация: вы утратили документ, который подтверждает доход в налоговом учете. Например, товарную накладную или акт, на котором стояли печать и подпись вашего контрагента. Или вы поняли, что недостает экземпляров некоторых бумаг после того, как провели инвентаризацию и обнаружили, что не отразили в учете отгрузку партии товаров.

Подскажем, как вам теперь доказать размер дохода и период, в котором вы его получили. Это важно. Ведь если ваша организация и ее контрагент являются, например, взаимозависимыми лицами, проверяющие могут пересчитать сумму дохода по рыночной цене.

Цена оказалась ниже? Тогда ревизоры доначислят налог на прибыль и НДС.

А день получения дохода важен, чтобы вы своевременно учли его сумму при расчете налога на прибыль. Особенно когда «потерявшийся» доход увеличивает налогооблагаемую прибыль и базу по НДС.

Да и сам по себе первичный документ необходим. Если его не будет, у налоговых инспекторов будет повод обвинить вашу компанию в том, что она грубо нарушила правила учета доходов и расходов. Основание для штрафа — статья 120 Налогового кодекса РФ.*

Хорошо если вам без проблем удастся связаться с вашим покупателем и быстро заполучить от него дубликат документа с подписями и печатью. Напомним, что оттиск печати необходим на первичных документах, в которых предусмотрен реквизит «М.П.».

Но может случиться и так, что контрагент уже ликвидирован, а его печать уничтожена. Что же делать в этом случае? Не переживайте, решение есть и для этой ситуации.

Сразу предупредим: банковской выписки, платежного поручения или приходного кассового ордера тут недостаточно. Эти документы подтвердят лишь факт поступления денег. А в ситуации, когда вы применяете метод начисления, для отражения дохода день оплаты не имеет значения.*

Тут вам поможет договор, заключенный с контрагентом. В нем, например, может быть зафиксирован день поставки или график отгрузок. Либо обязанность «заплатить через столько-то дней после отгрузки». Тогда, зная дату поступления денег, вы сможете отсчитать число дней назад и узнать примерный день реализации.

Дату потерянного документа так и не удалось точно определить? В таком случае смело применяйте правило статьи 54 Налогового кодекса РФ. То есть отражайте доход в налоговом учете в том периоде, когда обнаружили ошибку.

А в бухгалтерском учете вам надо придерживаться этого принципа по умолчанию. Основанием для записей в учете может быть бухгалтерская справка. Как ее оформить, мы показали ниже (см.образец ниже).

ЖУРНАЛ «ГЛАВБУХ» № 15, АВГУСТ 2013

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

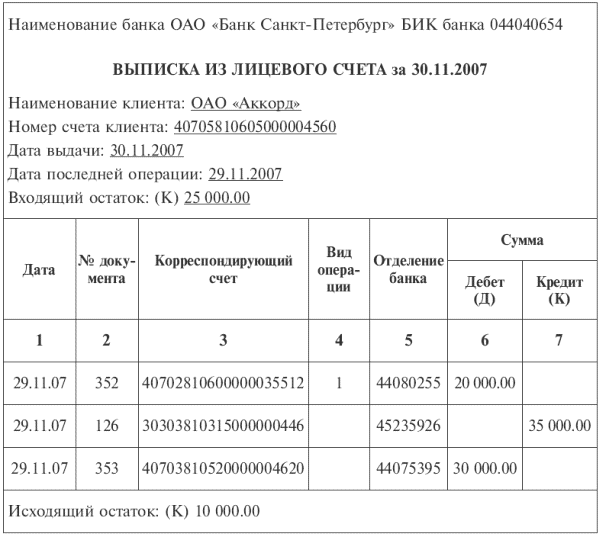

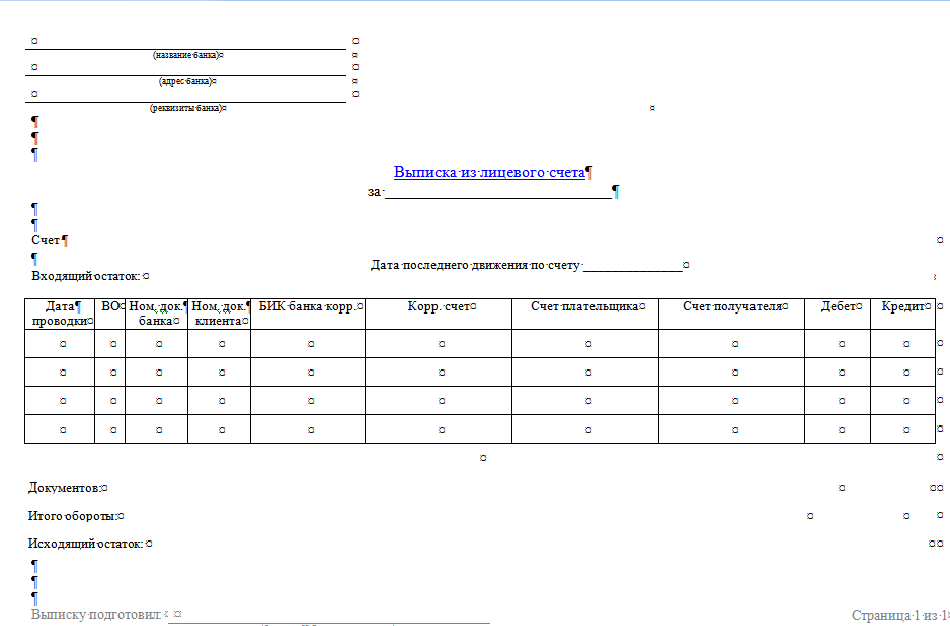

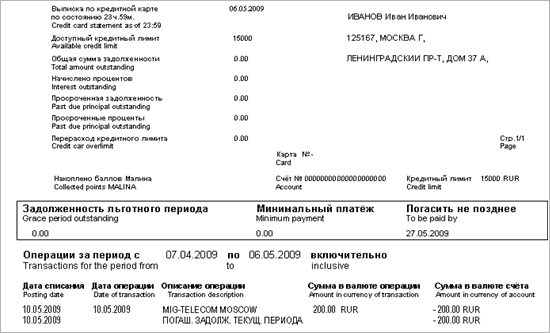

Выписка из расчетного счета в банке - документ, показывающий движение денежных средств на расчетном или текущем счете. Является копией записей на расчетном счету в банке. Выписка банка составляется за каждый операционный день, в котором банком были произведены операции со счетом клиента. Выписка из расчетного счета организации является банковским документом, дающим бухгалтеру достоверную информацию о состоянии счета и движении средств на расчетном счете предприятия. Выписка банка - это второй экземпляр лицевого счета предприятия, открытого для него банком. Выписки из различных банков могут немного отличаться по форме из-за различий обслуживающей техники. По мере совершения операций на расчетном счете (зачисления или списания средств) банк выдает предприятию выписку из его лицевого счета, в которой показан остаток средств на счете на дату предыдущей выписки, суммы, зачисленные на счет, суммы, списанные со счета, и остаток на дату выписки. Выписка из расчетного счета - это второй экземпляр лицевого счета предприятия, открытого ему банком. Все данные в выписке даны в цифровом выражении, часть из них является служебной (банковской) информацией. Сохраняя денежные средства предприятий, банк считает себя должником предприятия (его кредиторская задолженность), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга предприятию (списания, выдача наличными) - по дебету. Обрабатывая выписки банка, бухгалтер должен помнить об этой особенности и записывать суммы в учетные регистры наоборот. Выписка банка заменяет собой регистр аналитического учета по расчетному счету за определенное число и одновременно служит основанием для бухгалтерских записей. Получив выписку, следует проверить, все ли приложены к ней оправдательные документы на каждую записанную сумму. Все приложенные к выписке документы гасятся штампом «погашено». На полях проверенной выписки слева против каждой суммы следует проставить порядковый номер приложенного документа, а справа - корреспондирующий счет. Порядковые номера (с начала года) и корсчет одновременно проставляются в правой стороне на самих документах. Выписка банка является первым уровнем учета (первым накопительным документом), первая группировка однородных проводок за одну дату. Если в обслуживающем банке применяется правило, что в выписку заносятся сводные суммы, представляющие собой сразу несколько поручений, следует к каждой выписке (при обработке вручную) прикладывать «Листок-расшифровку», в которую заносится каждый первичный документ, с детализированной корреспонденцией счетов по аналитическим счетам, а не сводная запись, что упрощает сторонним пользователям выборку необходимой информации. Банковский чек Как вы уже, наверное, догадались, вы попали на сайт, который посвящен целиком и полностью банковским чекам и электронным финансам. Чековая книжка – довольно старый документ, в Союзе она олицетворяла «буржуев», а сейчас это просто один из факторов солидности или просто удобное платежное средство. Если вы хотите узнать побольше информации из истории банковских чеков, то нажмите на ссылку, вам непременно будет интересно, а тем временем продолжим наш разговор. Как известно, банковский чек - краткосрочный платежный документ, ограниченный по времени действия. Чеки используются при различных финансовых операциях, связанных с переводом финансовых средств от одного владельца к другому. Обычно в операциях с их участием задействованы два корреспондента: это чекодатель (тот, который выдает чек), и чекодержатель (тот, кто его получает). Банковский чек выдается банком-чекодателем, уже обеспеченный его финансовыми средствами, то есть этот документ не может быть просто бумажкой. Компенсация чека (а иначе, погашение), производится обыкновенными деньгами (купюрами и монетами), либо безналичными средствами (переводом с банковского счета на счет чекодержателя). Обналичивание чека называется инкассо. Следует заметить, что понятие банковский чек неоднозначно. Множество людей употребляет его в применении к любым чекам вообще (имеются в виду платежные документы, а не кассовые чеки, конечно). Между тем, есть именно банковский чек, то есть тот, который употребляется в расчетах сугубо между банками, вроде купюр в 500 $, а есть другие чеки: кассирские, каунтеры и прочие, которые употребляются не только в межбанковской среде, но и между банком и частным клиентом, банком и юридическим лицом и так далее. Здесь мы будем изучать все чеки, которые только существуют, то есть не только сугубо банковские, но и другие чеки тоже. Зачем вообще нужны эти чеки. Ведь сейчас везде электроника - робот платежной системы Webmoney, например, может отправить миллионы долларов нескольким тысячам корреспондентов, живущих в разных полушариях, даже на разных полюсах, в считанные часы и минуты. И таких систем десятки. Зачем же тогда чеки. Это все давно устарело. На самом деле, чеки – это очень распространенный платежный документ, на Западе намного больше, чем в СНГ: мы, его жители, сталкиваемся с чеками редко. Рунетчики обналичивают с их помощью деньги в программе Google Adsense и в платежной системе AlertPay, коммерсанты иногда используют их в расчетах с банками – вот, пожалуй, и все. Между тем, на Западе банковские чеки очень распространены – ими рассчитываются между собой банки, буржуи имеют чековые книжки (и кредитные карты). Банковский чек может быть выписан на какую угодно сумму – от доллара до миллиона долларов, или миллиарда долларов – на сколько угодно. Причем совсем не обязательно долларов – может быть, рублей, или евро, или фунтов стерлингов, любой другой валюты. Главное, чтобы банк смог выплатить чекодержателю требуемую им сумму. Для этого чекодержатель должен как раз и произвести инкассо. Чек – это поручение банку выдать деньги, то есть, грубо говоря, наличие чека автоматически делает его поручением превратить его в деньги, тем или иным образом. Чеки бывают именные, то есть такой чек выписывается определенному лицу, и альтернативные (иначе, чеки на предъявителя) - именные чеки, по которым оплата может быть произведена не только конкретно чекодержателю, но и любому другому предъявителю. Мы будем употреблять понятие «банковский чек» по отношению ко всем видам чеков, которые выдаются банками-чекодателями, уточняя в тех, случаях, когда это необходимо, о каком именно виде чеков идет речь. Так что если тема этих платежных средств вам интересна, или вы пришли сюда за какой-то справочной информацией, то вашему вниманию – этот ресурс, посвященный банковским чекам. Вопрос 3

Синтетический учет операций по расчетным счетам

Движение денежных средств на расчетном счете организации состоит из двух основных стадий: · стадии поступления (зачисления) денежных средств на расчетный счет, в результате чего происходит увеличение суммы денежных средств на расчетном счете организации; · стадии списания (перечисления) денежных средств с расчетного счета, в результате чего происходит уменьшение суммы денежных средств на расчетном счете организации. Синтетический учет наличия и движения денежных средств в рублях на расчетном счете организации, открытом в учреждении банка, ведется на активном счете 51 «Расчетные счета». По дебету счета 51 «Расчетные счета» отражается поступление (зачисление) денежных средств на расчетный счет организации.По кредиту счета 51 «Расчетные счета» отражается списание (перечисление) денежных средств с расчетного счета организации. При наличии у организации нескольких расчетных счетов аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету. При осуществлении безналичных расчетов по расчетному счету, как правило, используются платежные поручения.Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и/или договором между банком и организацией.Процесс движения денежных средств на расчетном счете может быть представлен в виде следующей схемы:Выдача наличных денежных средств по чеку на заработную плату, командировочные расходы, хозяйственные и операционные расходыПеречисление денежных средств в счет оплаты поставщикам и подрядчикам за приобретенные товары, продукцию, материалы, основные средства и т. д.Перечисление денежных средств в счет уплаты налогов, сборов и иных платежей в бюджет и во внебюджетные фонды.Выдача сторонним организациям и физическим лицам займов, перечисление авансов и др.Перечисление денежных средств в счет возврата полученных ранее кредитов банков и займов и уплаты процентов по ним.Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка по расчетному счету и приложенных к ним денежно-расчетных документов.Выписки банка по расчетному счету выдаются лицам, уполномоченным на их получение руководителем организации по согласованию с главным бухгалтером.При списании банком денежных средств организации за расчетно-кассовое обслуживание и другие услуги к выписке банка должны прилагаться мемориальные ордера по списанным суммам.Выписка банка по расчетному счету представляет собой регистр аналитического учета и служит основанием для записей на счетах бухгалтерского учета.При поступлении выписки банка главный бухгалтер (бухгалтер) проверяет правильность записей по расчетному счету на основании приложенных к ней документов.Выписки банка и документы номеруют таким образом, чтобы на выписке и на документах, прилагаемых к ней, был один и тот же номер.Затем на выписке бухгалтером проставляется против каждой операции номер корреспондирующего счета для использования на следующих этапах учетной работы.Если к выписке банка не приложены оправдательные денежно-расчетные документы (платежные поручения, мемориальные ордера банка и т. д.), то указанные в ней суммы запрещается принимать к бухгалтерскому учету,Выписки из банка должны храниться вместе с платежными документами о поступлении и расходовании денежных средств.Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок банка, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76–2 «Расчеты по претензиям»).Расходы, связанные с оплатой услуг и комиссии банков, отражаются по дебету счета 91 «Прочие доходы и расходы» (субсчет 91–2 «Прочие расходы») в корреспонденции со счетами учета расчетов, например в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами». В разных банках выписки банка по расчетному счету могут различаться по своему оформлению, так как ЦБ РФ не утверждена единая унифицированная форма выписки, а рекомендована в качестве основы лишь примерная форма выписки из банка, которая названа выпиской из лицевого счета клиента. Выписка из лицевого счета клиента — это документ, информирующий о текущем состоянии расчетного счета организации. Несмотря на некоторые различия, в выписках из банка должны быть отражены следующие сведения: · наименование кредитного учреждения, выпустившего форму выписки; · дата, на которую оформляется выписка,— число, месяц и год в формате «ДД.ММ.ГГГГ»; · время распечатки выписки в банке — часы, минуты и секунды в формате «ЧЧ:ММ:СС»; · БИК (банковский идентификационный код) и корреспондентский счет банка клиента (организации); · наименование клиента и номер его расчетного счета; · дата последней операции — число, месяц и год в формате «ДД.ММ.ГГГГ»; · входящий остаток средств клиента на начало операционного дня (остаток средств по кредиту); · вид проведенных операций в графе «ВО» (вид операции); · номера документов, по которым осуществлены расходные и/или приходные операции; · номера корреспондентских счетов банков плательщиков и/или получателей средств; · расходные операции для банка (отражаются по дебету) и приходные операции для банка (отражаются по кредиту), проведенные в течение одного операционного дня; · суммы проведенных операций, отражаемые в графах «Дебет» и «Кредит»; · итоговые обороты по дебету и кредиту счета; · исходящий остаток средств клиента на конец дня (остаток средств по кредиту). В зависимости от вида приходных и расходных операций, оформленных платежными и иными банковскими документами, в выписке банке проставляются цифровые коды, установленные для той или иной операции. В настоящее время используются следующие коды видов операций, отражаемые в графе «ВО»: 01 — платежное поручение; 02 — платежное требование; 03 — чек денежный (по которому организация получает наличные денежные средства с расчетного счета в кассу); 04 — чек расчетный; 06 — инкассовое поручение; 08 — аккредитив; 16 — платежный ордер и др.