Рейтинг: 4.5/5.0 (1822 проголосовавших)

Рейтинг: 4.5/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Практически каждый день по расчетному счету или кассе организации идут денежные операции. Оплата поставщикам, получение выручки от покупателей, финансовые вложения, уплата налогов присутствует в деятельности фирмы в течение всего года. А по окончании налогового периода составляется отчет о движении средств. Форма 4, которая для этого используется, утверждена приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

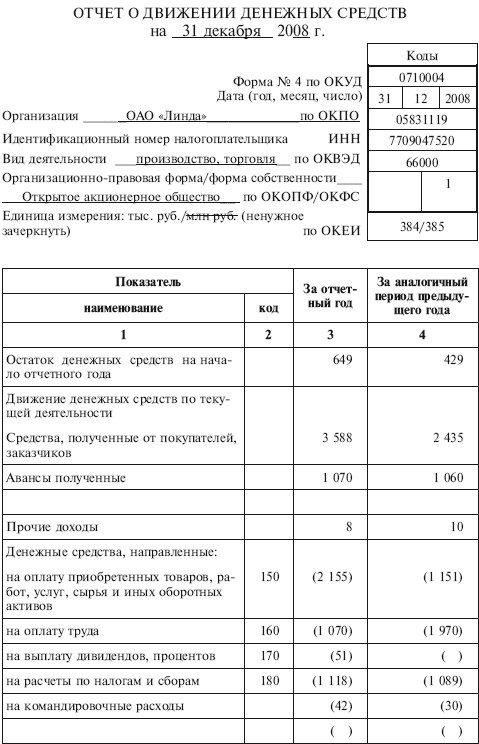

Этот отчет составляют один раз и предоставляют в составе годовой бухгалтерской отчетности. Он содержит данные также и о денежных эквивалентах — краткосрочных высоколиквидных финансовых вложениях, которые можно легко реализовать в сумму, практически не отличающуюся от номинальной стоимости актива. К ним относят срочные депозиты, казначейские обязательства, депозитные сертификаты и т.д.

Это новшество было введено относительно недавно: ПБУ 23/ 2011 «Отчет о движении денежных средств» (утв. приказом Минфина России от 2 февраля 2011 г. № 11н). В целом требования к информации, которую указывают в отчете остались прежними.

Финансовый поток в фирме идет по трем направлениям: текущее, инвестиционное, финансовое.

Все суммы отражаются в отчете без НДС и акцизов.

Заполняем отчет о движении денег.

Отчет состоит из трех блоков и строк, в которых указываются суммы по видам финансовых операций и их сальдо, общее сальдо денежных потоков и остатки средств на начало и конец отчетного периода.

В первом блоке необходимо отразить данные о текущих операциях: поступлениях и расходованиях. Каждому виду движения денежных средств соответствует своя строка. Если невозможно однозначно классифицировать операцию, то сумму ставят в прочих платежах или поступлениях. Расходы нужно ставить в круглых скобках.

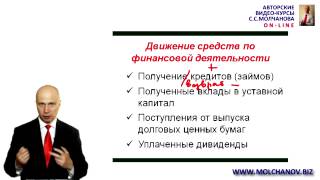

При отражении информации в блоке по инвестиционным потокам необходимо указать суммы полученные, либо уплаченные по операциям с внеоборотными активами фирмы: основными средствами, нематериальными активами, объектами незавершенного капитального строительства и оборудования к установке. Также, нужно указать движение денег при инвестировании: в акции, долговые ценные бумаги сторонних фирм, и получении прибыли в случае их продажи, либо получении дивидендов или процентов по долговым обязательствам, а также возврат/предоставление займов. Опять же при невозможности отнесения операции к определенной группе, суммы вносят в строку «прочие…» как для платежей, так и для поступлений.

Переходим к заполнению третьего блока отчета формы 4. Образцом заполнения, в данном случае, будут служить два предыдущих раздела. Суммы денежных средств отражают в соответствии с причастностью к виду операции.

Показатель «Сальдо денежных потоков за отчетный период» определяется, как сумма строк 4100, 4200 и 4300. А те, в свою очередь, рассчитываются как разница между доходами и расходами фирмы.

Итоговые строчки с указанием остатков на начало и конец отчетного периода должны совпадать со значениями, указанных в бухгалтерском балансе по строке 1250 на 1 января и 31 декабря соответственно.

Если в течение расчетного периода организация совершала валютные операции, то курсовые разницы отражают по строке 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю».

«Отчет о движении денежных средств» форму 4 скачать можно на нашем сайте.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

30 апреля 229 0 Автор: Шмидт Николай 229 0

На данной странице вы сможете скачать актуальный бланк формы отчета о движении денежных средств, а также узнать особенности заполнения.

Бухгалтерская отчетность компании не может состоять исключительно из баланса и отчета о финансовых результатах, цифры этих форм необходимо пояснить и сопроводить приложениями. В число таких приложений входит специальный отчет о движении денежных средств.

Отчет о движении денежных средствС какой целью он составляется?

Отчетность компании – источник информации для заинтересованных лиц, к числу которых можно отнести и учредителей, и потенциальных инвесторов. Показатели движения денежных средств в течение отчетного периода работы фирмы могут многое рассказать об эффективном использовании денежных ресурсов менеджментом компании.

Отчет призван дать информацию по двум направлениям:

Отчет предусматривает отражение информации в разрезе текущей деятельности – основной аспект, а также активности в области инвестиций и финансов – дополнительные аспекты. Это позволяет пользователям отчетности сделать дополнительные выводы о работе и интересах организации.

Поступление и расходование средств детализируются в отчете по соответствующим статьям прихода / расхода.

Бланк для отчета также введен в использование Приказом Минфина № 66н от 02.07.2010 г. ему присвоен код по ОКУД 0710004. Как и основные формы, используется всеми юрлицами за исключением банков, страховых компаний и бюджетных учреждений.

Скачать бланк формы отчета о движении денежных средств вы можете ниже:

Скачать бланк формы (в формате Xls, редактируется в Excel)

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Один из стандартов бухгалтерского учета, который ежегодно сдается в статистику, – это отчет о движении денег. В данном документе отражаются данные о наличии денег и их эквивалентов, источников их возникновения и направлений использования. Рассмотрим детальнее, как заполнить отчет о движении денежных средств.

ТребованияВ данном отчете отражаются платежи и поступление на счета денежных средств и их эквивалентов. Последние представляют собой высоколиквидные финвложения, которые можно легко обратить в денежные средства, но у которых может незначительно измениться стоимость. Все организации, которые ведут бухучет, должны сдавать отчет о движении денежных средств. Образец, заполненный бухгалтером, нужно предоставить до конца первого квартала следующего года после отчетного.

Рассмотрим детальнее, какие статьи не включаются в документ:

При заполнении отчета все потоки распределяются по текущей, финансовой и инвестиционной деятельности. В первом случае отражается финансовый результат от осуществления обычной деятельности, во втором – связанный с приобретением внеоборотных активов. Платежи, которые изменяют структуру капитала и заемных средств, относятся к финансовой деятельности. Далее будет представлена инструкция заполнения отчета о движении денежных средств, в которой подробно описано, какие суммы вписывать в каждую из строк.

Свернутые показателиТиповая форма не предусматривает нумерацию строк. Если документ сдается в статистику, то коды нужно проставить самостоятельно, основываясь на Приказе Минфина №66. В остальных случаях нумеровать статьи не нужно.

Некоторые потоки средств отражаются свернуто. Например, если они больше характеризуют деятельность контрагентов, чем самой фирмы. К таким операциям относятся:

При отражении свернутого НДС нужно указывать разницу между суммами, полученными от контрагентов, и, перечисленными в составе платежей. Эти цифры могут фигурировать по строкам:

Первым делом в отчет заносится информация об организации: название фирмы, ИНН, вид деятельности. Далее вносятся остатки средств на счетах и в кассе на начало периода. Все потоки разделяются на три группы (текущие, инвестиционные, финансовые операции), каждая из которых дополнительно делится на поступления и расходы. Как заполнять отчет о движении денежных средств? Напротив каждой статьи указаны две графы. В первую («3») заносятся суммы за отчетный период, а во вторую («4») – за предыдущий.

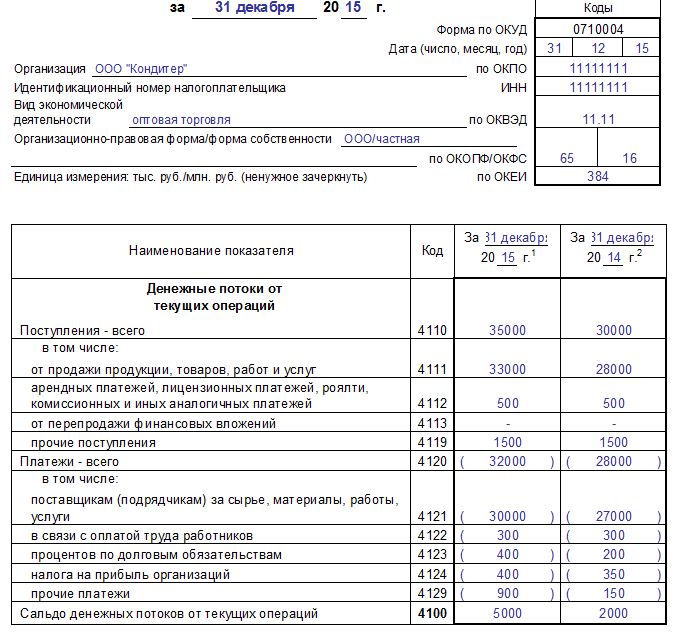

Операционная деятельностьОсновным источником средств организации являются деньги покупателей и поставщиков. Поэтому в строке (стр.) 4111 отражается сумма выручки и полученных авансов за вычетом НДС и акцизов. Эту информацию можно получить из оборотов по ДТ счетов учета самых ликвидных активов (от 50 до 58) и КТ62 (76).

Суммы поступившей аренды, лицензионных и прочих комиссионных платежей за вычетом НДС отражается по стр. 4112. Если обычным видом деятельности организации является сдача имущества в аренду, то эти суммы следует включить в выручку. По стр. 4113 указываются доход от перепродажи финвложений, а прочие поступления отражаются отдельной статьей (4119). В эту статью, в частности, включаются:

Общая сумма поступлений заносится в стр. 4110. Вот как оформляется первая часть бухгалтерского стандарта отчет о движении денежных средств.

Порядок заполнения статей расходов аналогичен. Сначала указывается сумма, уплаченная поставщикам сырья и материалов (4121). Данные берутся из баланса, конкретно суммы, указанные по оборотам КТ50 (51, 52) и ДТ60 (76). Перечисление денег контрагентам отражается через счет 91/2. а наличные средства расходуются подотчетными лицами. Далее в отчете указывается сумма выплаченной зарплаты (4122). Эти данные берутся из проводок ДТ70 КТ51. Для отражения суммы процентов по обязательствам выделена отдельная стр. 4123.

Сумма выплаченного налога на прибыль указывается в одноименной стр. 4124. Сумма всех остальных налогов, кроме косвенных, отчислений на соцстрахование отражается по стр. 4129. Далее выводится общий объем денежных расходов (4120) и финрезультат от текущей деятельности (4100). Вот как заполнять отчет о движении денежных средств по счетам из баланса.

В процессе работы организация может покупать и продавать внеоборотные активы. Движение денег по таким операциям должно вноситься в отчет о движении денежных средств. Заполненный пример бланка будет представлен далее.

Во втором разделе отчета показывается сумма поступивших дивидендов (стр. 4214), доход от продажи акций в других предприятиях (стр. 4212), финвложения. Информация берется из оборотов по ДТ50 (52, 58) и КТ 76 по части полученных дивидендов. Чтобы определить фактический объем финвложений, нужно из указанных проводок выделить суммы, которые проводились по субсчету «Проценты по векселям». Также в отчет заносится информация о погашении выданных займов (стр. 4213), которая берется из оборотов ДТ50 КТ58. Отдельно выделяется сумма прочих (стр. 4119) и общих поступлений (стр. 4210).

Инвестиционная деятельность: расходыОтдельно выделяется сумма средств направленная на покупку долговых ценных бумаг, предоставление займов (стр. 4223), финвложения (стр. 4222), по выплаченным процентам держателям акций и облигаций (стр. 4224), прочие платежи (стр. 4229). Далее выделена строка для отображения суммы расходов. Информация, на основании который вносятся данные в эти статьи, берется из оборотов по ДТ58.

Вот как заполнять отчет о движении денежных средств во втором разделе.

Информация о денежных потоках, связанная с изменением структуры капитала, заносится в третий раздел бухгалтерского стандарта «Отчет о движении денежных средств». Порядок заполнения аналогичен представленному ранее. Сначала указываются суммы, полученные предприятием в долг (4311). Информация берется из оборотов по КТ66 (67) ДТ50 (51). Сумма займа, оформленного векселем, указывается отдельно (4314), так же как и вклады собственников за отчетный период (4312, 4313), прочие трансакции (4319) и общий объем поступлений (4310).

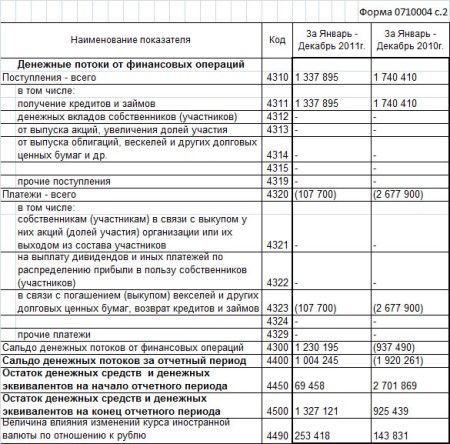

Финансовая деятельность: расходыИнформация о денежных потоках, направленных на выкуп векселей, долговых ЦБ, возврат кредитов отражаются в стр. 4323. Данные берутся из оборотов по ДТ66 (67) и КТ50 (51). Отдельно отражается сумма выплаченных дивидендов (4322), прочих расходов (4329).

ИтогиВ стр. 4400 отображается общее сальдо, которое получается при сложении сумм из стр. 4100, 4200 и 4300. Отрицательное значение заносится в круглых скобках. Дополнительно указывается:

Вот как оформляется отчет о движении денежных средств предприятия. Заполненный бланк нужно подать в ФНС вместе с годовой отчетностью. Это правило касается всех организаций, которые ведет бухучет, за исключением некоммерческих структур. Малые предприятия, результаты деятельности которых можно понять без отчета, могут не предоставлять информацию.

Как заполнять отчет о движении денежных средств прямым методом?На 01.01 ООО имеет остатки средств в кассе (3000 руб.) и на счете в банке (60000 руб.). Нужно оформить отчет о движении денежных средств. Правила заполнения описаны выше.

По строке «Остаток на начало года» вносится сумма: 3+60= 63 тыс. руб.

За текущий период организация получила 1,77 млн. руб. в виде оплаты от покупателей и еще 472 тыс. руб. в виде авансов. Эти данные берутся из проводок ДТ50 КТ62 и ДТ50 КТ62. В отчет по строке «Выручка от продажи» (стр. 4111) указываются суммы без НДС: 1770–270+472–72 = 1,9 млн. руб.

В текущем периоде организация получила госпомощь в сумме 70 тыс. руб. Средства были направлены на покупку сырья, необходимого для изготовления продукции. В балансе эти операции подтверждаются проводками:

ДТ51 КТ86 – поступили средства из бюджета.

ДТ86 КТ98 – учтены расходы будущих периодов.

Так как госпомощь увеличивает СК, эти суммы отражаются во втором разделе отчета в «прочих поступлениях» (стр. 4119).

В течение года предприятие перечислило поставщикам 944 тыс. руб. Данные берутся из проводки ДТ60 КТ51. Эта сумма за вычетом НДС отражается по стр. 4121. Кроме того, из кассы на выплату зарплаты сотрудников было выдано 150 тыс. руб. Данные берутся из проводки ДТ70 КТ50. Эта сумма заносится в стр. 4122.

За год сотрудникам организации была предоставлена материальная помощь на сумму 210 тыс. руб. Данные берутся из проводки ДТ73 КТ50. Эта выплата относятся к текущей деятельности и отображается в «прочих платежах».

Сотрудник вернул неиспользованные подотчетные средства в кассу в сумме 10 тыс. руб. В этот же период от поставщиков поступила неустойка за нарушение условий договора по реализации продукции в сумме 210 тыс. руб. Эти операции оформлены в балансе проводками: ДТ50 КТ71 (76). Сумма штрафа и подотчетных средств 220 тыс. руб. отражаются в «прочих поступлениях». Вот как заполнять отчет о движении денежных средств по части сделок от операционной деятельности.

За год организация продала станок и здание. Выручка от сделки составила 1,18 млн. руб. Также были реализованы ЦБ другой организации стоимостью 40 тыс. руб. Эти операции заносятся в баланс проводкой ДТ51 КТ60 (76) на общую сумму 1,22 млн. руб. В отчете эти сделки отражаются по стр. 4211 (на сумму реализованных ОС без НДС) и 4222.

За текущий период ООО было возвращено 80 тыс. руб. в виде займа. Данные берутся из проводки ДТ51 КТ58. Эта сумма отражается по стр. 4213.

На приобретение ОС фирма потратила 885 тыс. руб. Данные берутся из проводки ДТ60 КТ51. Прочим организациям были предоставлены займы в размере 60 тыс. руб. Данные берутся из проводки ДТ58 КТ51. Эти две операции заносятся по строкам 4221 и 4223.

За отчетный период организация получила краткосрочный заем на 12 тыс. руб. (ДТ51 КТ66). Эта сумма отражена по стр. 4223. Также предприятие вернуло взятый в банке кредит в размере 320 тыс. руб. Цифры берутся из оборотов ДТ66 КТ51. Эта операция отражена по стр. 4323.

Отчет о движении денежных средств: правила заполнения бюджетных платежейДенежные потоки, связанные с НДС, нужно показать свернуто. Общая сумма налога рассчитывается по всем операциям, но показывается в разрезе текущей сделки. Сумма налогов и сборов, перечисленных в бюджет, составила 360 тыс. руб. НПП - 130 тыс. руб. НДС – 210 тыс. руб. прочие налоги – 20 тыс. руб. Все перечисленные суммы отражаются в балансе проводкой ДТ68 КТ51. В отчет эти суммы заносятся в стр. 4124 (240 тыс. руб.) и 4129 (20 тыс. руб.).

Как заполнять отчет о движении денежных средств: пример заполнения итоговых строкОбщая сумма денежных потоков от инвестиционных сделок (4200) рассчитывается путем вычитания из суммы всех полученных средств и объема потраченных. Предварительно цифры надо "очистить" от НДС:

1000+40+80 –700–60 = 1120–760 = 360 тыс. руб.

По финансовым операциям движения НДС не было. Поэтому результирующий поток, который заносится в стр. 4219, составил:

270+72–144–200+180–135 = 43 тыс. руб.

Сальдо финансовых операций составляет:

12+70–320 = –238 тыс. руб. Эта сумма в отчет заносится в круглых скобках.

Разница между всеми поступлениями и расходами (843+310–238 = 915 тыс. руб.) отражается в статье «Итоговое сальдо за отчетный период». Отдельно указывается остаток средств на конец года. Он составляет:

63+915 = 978 тыс. руб.

Вот как заполнять отчет о движении денежных средств. Пример заполнения представлен на фото далее.

Все поступления и расходы средств нужно «очистить» от налога перед заполнением отчета. Этот процесс у бухгалтеров вызывает затруднения. Далеко не во всех счетах НДС отражается обособленно. Чтобы не совершить ошибки в расчетах, нужно:

Такой способ расчета подходит лишь контрагентам, которые продают товары, облагаемые 18%-й ставкой. Как быть с продукцией, по которой предусмотрена 10%-я ставка, и той, которая вообще не облагается НДС? В таких случаях нужно разделить потоки по операциям с разными ставками:

Сальдо НДС = Полученный НДС + Полученные суммы из бюджета – Перечисленный НДС – Уплаченный НДС.

Рассчитанная разница и будет «чистым» денежным потоком от конкретного вида деятельности:

Не все бухгалтера соблюдают данный алгоритм. Если НДС-потоки в отчете не отделены, это следует указать в пояснительной записке.

Как отражать зарплату?В стр. 4122 указываются все платежи, связанные с оплатой труда. Вопрос в том, нужно ли в данную строчку заносить, кроме окладов, отпускных и премий, также НДФЛ и страховые взносы? Одни эксперты считают, что в данной статье нужно указывать только обороты по ДТ70 КТ50 (51), а суммы перечисленного НДФЛ, сборов и прочих налогов отражать по стр. 4129. При таком разделении можно понять, кому направляются средства: сотрудникам или в бюджет. Другие считают, что по стр. 4122 нужно показывать все выплаты, связанные с начислением зарплаты. Тогда можно будет определить, во сколько обходится организации «содержание» сотрудников. Оба варианта имеют право на существование. Нужно только указать в пояснительной записке выбранный способ отражения информации.

Чтобы правильно заполнить бланк, нужно определить, по каким сделкам была получена прибыль, являющаяся источником уплаты налога на прибыль в отчетном году, и уже в зависимости от полученных результатов вносить данные. Чаще всего источником поступления средств был доход от обычной деятельности. Поэтому сумма налога отражается по стр. 4124.

Денежные эквивалентыКак заполнять отчет о движении денежных средств в отношении высоколиквидных финансовых вложений? Для начала разберемся с тем, какие именно активы относятся к данной категории. Денежные эквиваленты – это банковские векселя, депозиты до востребования и прочие активы, которые легко могут быть превращены в наличные денежные средства, но подвержены риску изменения цены. В балансе такие ценности отражаются по стр. 1250. Эта же сумма должна переноситься в отчет.

У организации на балансе могут числиться активы, цена которых выражена в валюте другого государства. В таком случае как заполнять отчет о движении денежных средств? Пример внесения данных по сделкам в иностранной валюте.

Принцип оформления отчета аналогичен заполнению баланса. Валютные ценности отражаются в форме №1 по курсу пересчета рублей на дату операции. При внесении сумм остатков долларов и евро на счетах на начало года (стр. 4450) и на конец (стр. 4500) года нужно указывать курс на 31 декабря. Разницу, которая получилась после пересчетов, нужно свернуто отразить в стр. 4490. Если денежные эквиваленты и аккредитивы в иностранной валюте у организации отсутствуют, то расчеты осуществляются по такой формуле:

Стр. 4490 = Годовые обороты по ДТ50 (52) КТ91-1 – Годовые обороты КТ50 (52) ДТ91-2.

Проверить правильность расчетов можно по такой формуле:

Стр. 4500 = Стр. 4450 – Стр. 4400 – Стр. 4490.

Отчет о движении денежных средств (форма 4) включает данные обо всех поступлениях и платежах организации, а также остатках средств на начало и конец 2014 года (п. 6 ПБУ 23/2011). Типовая форма такого отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Ее нужно заполнять только по итогам года и сдавать в составе годовой бухгалтерской отчетности.

Кто обязан составлятьСоставлять форму 4 должны все организации, которые ведут бухучет. Из этого правила есть два исключения. Не представлять такой отчет могут, во-первых, малые предприятия, если и без него можно оценить финансовое положение организации. Во-вторых, некоммерческие организации.

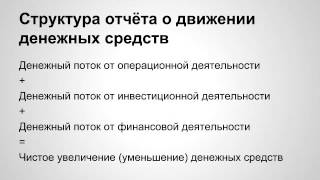

Отчет о движении денежных средств (форма 4) содержит данные о трех видах деятельности: текущей, инвестиционной и финансовой. Для каждого такого вида деятельности в отчете предусмотрен свой раздел:

Денежные потоки – это не что иное, как платежи организации и поступления денежных средств, а также денежных эквивалентов. Однако те платежи и поступления, которые не влияют на общую сумму денежных средств и денежных эквивалентов, включать в отчет не нужно. Даже если они меняют состав таких показателей. В частности, не нужно отражать в отчете:

По каждой группе денежных потоков определите, сколько денежных средств поступило и сколько уменьшилось, а также результат такого поступления и расходования за отчетный период. Если однозначно классифицировать денежный поток не удается, относите его к группе денежных потоков от текущих операций. Это установлено пунктами 12 и 13 ПБУ 23/2011. Остатки денежных средств на начало и конец 2014 года определите в целом по организации с учетом филиалов и представительств Показатели 2014 года отразите в сопоставлении с аналогичными данными за предыдущий год.

Форма 4: порядок заполненияПравила заполнения отчета о движении денежных средств прописаны в ПБУ 23/2011. В типовой форме отчета о движении денежных средств (форме 4) не предусмотрена нумерация строк. Коды можно проставить самостоятельно, взяв их из приложения 4 к приказу Минфина России № 66н. Обязательно так нужно сделать, когда организация сдает отчетность в отделение статистики и другие контролирующие ведомства. Если же отчетность составляете лишь для акционеров или для других пользователей, не являющихся представителями госконтроля, то строки ОДДС нумеровать не обязательно.

Показатели отчета, которые имеют отрицательное значение, отражайте в круглых скобках без знака минус. Так же поступайте, если показатель нужно вычитать при подсчете итогов.

Отчет о движении денежных средств (форма 4) заполняется в тысячах или в миллионах рублей. Если организация ведет денежные расчеты в иностранной валюте то по общему правилу такие суммы платежей или поступлений нужно перевести в рублевый эквивалент. Для этого пересчитайте иностранную валюту в рубли по официальному курсу на дату платежа. Когда же однородных операций в иностранной валюте у организации много, а официальный курс этой валюты менялся незначительно, для пересчета можно применить и средний курс за месяц (либо за более короткий период).

Свернутые показатели в отчетеВ некоторых случаях денежные потоки нужно отражать в отчете свернуто. В частности, когда они характеризуют не столько деятельность самой организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних связаны с выплатами другим. Например, свернуто отражайте:

В частности, при свернутом отражении НДС в отчете о движении денежных средств указывайте разницу между суммами налога, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет).

Таким образом, суммы НДС могут отражаться в отчете о движении денежных средств по строкам:

4119 «Прочие поступления», если в отчетном году сумма НДС, перечисленного поставщикам, подрядчикам и в бюджет, меньше той, что получили от покупателей, заказчиков и из бюджета;

4129 «Прочие платежи», если в отчетном году сумма НДС, перечисленного поставщикам, подрядчикам и в бюджет, превышает ту, что получили от покупателей, заказчиков и из бюджета.

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50, 51, 52, 55, 57.

Денежные потоки от текущих операцийПо строкам 4110-4100 отразите денежные потоки от текущих операций. Они, как правило, связаны с формированием прибыли (убытка) от продаж. В том числе по строке 4110 укажите общую сумму поступлений денежных средств от текущих операций. Ее можно определить, если сложить показатели строк 4111-4119. По строке 4111 приведите сумму выручки от продажи продукции и сумму авансов от покупателей за вычетом НДС и акцизов. По строке 4119 отразите прочие поступления, например:

По строке 4120 укажите общую сумму платежей по текущим операциям. В нее входят оплата сырья поставщикам, процентов по долговым обязательствам, оплата труда сотрудников, уплаченный налог на прибыль и прочие платежи. Строку 4120 можно определить, если сложить показатели строк 4121-4129. Все платежи укажите в круглых скобках. По строке 4100 отразите сальдо денежных потоков от текущих операций. Определить его можно, если вычесть из показателей строки 4110 показатели строки 4120.

Денежные потоки от инвестиционных операцийПо строке 4210 отразите величину денежных средств и денежных эквивалентов, которые поступили от инвестиционных операций. Определить ее можно, если сложить показатели строк 4211-4219. По строке 4211 укажите суммы, которые организация получила от продажи основных средств, нематериальных активов, объектов незавершенного капитального строительства и оборудования к установке, без НДС. По строке 4220 отразите общую сумму платежей по инвестиционной деятельности. По строке 4221 отразите оплату в отчетном году основных средств, нематериальных активов и объектов незавершенного строительства без учета НДС. По строке 4200 отразите сальдо денежных потоков от инвестиционных операций. Определить его можно, если вычесть из показателей строки 4210 показатели строки 4220.

Денежные потоки от финансовых операцийПо строке 4310 отразите итоговые поступления от финансовых операций. Их можно получить, сложив показатели строк 4311-4319. По строке 4311 укажите сумму кредитов и займов, полученных от банков и других организаций, без учета процентов. По строкам 4312 и 4313 отразите вклады собственников компании, внесенные в отчетном году. По строке 4320 отразите итоговую сумму платежей по финансовой деятельности. Ее можно получить, если сложить показатели строк 4321-4329. По строке 4321 в круглых скобках отразите сумму займов и кредитов, которые были погашены организацией в отчетном году. По строке 4322 укажите сумму дивидендов, которая была выплачена учредителям. По строке 4300 отразите сальдо денежных потоков от финансовых операций. Его можно получить, если вычесть из показателей строки 4310 показатели строки 4320. По строке 4400 укажите сальдо денежных потоков. Его вы получите, сложив показатели строк 4100, 4200 и 4300. По строке 4450 укажите данные об остатке денежных средств и денежных эквивалентов на начало года. Состав этой величины раскройте в пояснениях к бухгалтерской отчетности.

Состав денежных средств и денежных эквивалентов на начало отчетного года раскрывается организацией в пояснениях. По строке 4500 укажите остаток денежных средств и денежных эквивалентов на конец отчетного периода. Определить его можно, если к сальдо на начало года прибавить обороты за год и изменения курса иностранной валюты (строка 4400 + строка 4450 + строка 4490). По строке 4490 отразите разницу, которая возникла при пересчете денежных потоков и остатков денежных средств в иностранной валюте по курсам на разные даты. Если отрицательные курсовые разницы превышают положительные, то полученную разницу покажите в круглых скобках.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Заполнение формы 4 начинается с так называемой «шапки» бланка.

Вначале заполняется строчка с данными организации: название, идентификационный код, указывается вид деятельности (должен соответствовать учредительным документам).

Затем идет разделение денежных потоков по трем категориям: текущие операции, инвестиционные операции и финансовые операции. Каждая из этих категорий делится на две подкатегории: поступления и платежи.

Перед каждым видом операций находится две графы, в которых необходимо отразить денежную сумму, прошедшую по этим операциям: графа 3 за отчетный год, графа 4 — за предыдущий отчетному год. При заполнении формы 4 за 2014 год нужно отразить сведения за 2014, 2013 года.

ЗАПОЛНЕНИЕ РАЗДЕЛА «ДЕНЕЖНЫЕ ПОТОКИ ПО ТЕКУЩИМ ОПЕРАЦИЯМ»

4110 — указывается общая сумма поступлений.

4111-4119 — их расшифровка:

§ продажа товаров, работ и услуг

§ выплата средств, за аренду, лицензии, роялти

§ уступка прав требования денежных выплат

Платежи строятся на зеркальной основе:

4120 — общая сумма платежей.

§ средства, потраченные на покупку товаров, работ и услуг

§ фонд заработной платы

§ проценты по кредитным обязательствам

§ средства, потраченные на выплату налогов, других обязательных платежей.

Интересно, что к текущим операциям относят все операции, которые нельзя уверенно отнести к остальным разделам.

В строке 4100 формы 4 — указывается сальдо денежных потоков.

Заполнение данного раздела формы 4 можно посмотреть в заполненном образце отчета, который можно скачать по ссылке ниже.

ЗАПОЛНЕНИЕ РАЗДЕЛА «ДЕНЕЖНЫЕ ПОТОКИ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ»

Инвестиционные операции представляют собой вложения в научные разработки, покупку доли у других предприятий, траты на выплаты по подрядным договора, работникам в связи с инвестиционными операциями предприятия.

4210 — общая сумма поступлений.

§ От продажи внеоборотных активов (нематериальные ценности, недвижимость, основные средства производства) не включаются финансовые вложения в эти активы.

§ От сделок по отчуждению доли других предприятий

§ От продажи долговых бумаг, возвращения ранее выданных займов

§ От доходов в виде вложений в предприятия, акции, депозиты

4220 — общая сумма платежей.

§ Траты на обновление, ремонт оборудования, научные разработки, в т.ч. и внеоборотные активы

§ Покупка долей других предприятий, акций

§ Покупка долговых бумаг, прав требований, траты на займы

§ Проценты по обязательствам, возникшим из-за инвестиционных операций

В строке 4200 отчета о движении денежных средств указывается сальдо денежных потоков от инвестиционных операций.

Заполненный второй раздел формы 4 смотрите в заполненном образце отчета, который можно скачать по ссылке ниже.

ЗАПОЛНЕНИЕ РАЗДЕЛА «ДЕНЕЖНЫЕ ПОТОКИ ОТ ФИНАНСОВЫХ ОПЕРАЦИЙ»

Финансовые операции связаны с привлечением дополнительного капитала в виде кредитов, займов или продажи доли в собственном капитале.

4310 — общая сумма поступлений.

4311-4319 — их расшифровка:

§ Получение кредитных средств

§ Увеличение вкладов участников

§ Выпуск долговых бумаг (облигации).

4320 — общая сумма платежей.

4321-4329 — их расшифровка:

§ Собственникам при покупке их акций, долей в случае выхода

§ Выплата части прибыли

§ Выплата по долговым бумагам, обязательствам (кредиты, займы).

Заполняя данные по каждой категории формы 4, нужно отмечать сальдо: разницу между выплатами и поступлениями.

Обязательно в 4 форме отчетности отражается размер остатка денежных средств на начало и окончание отчетного периода.

4400 — сальдо денежных потоков — сумма строк 4100, 4200, 4300. Если получилось отрицательное число, отражаем его в круглых скобках.

4450 — остаток на начало отчетного периода — сумма остатка денежных средств на начало года.

4500 — остаток на конец отчетного периода — сумма остатка денежных средств на конец года.

4490 — влияние изменения курса валют по отношению к рублю — отражается итоговая сумма курсовых разниц, возникших в связи с пересчетом валюты в рубли.

Важно знать, что в бланке отчета о движении денежных средств отражается не полный перечень категорий операций, одна операция может относиться к нескольким категориям. Так, например, единая выплата может относиться к разным потокам. В этом случае суммы распределяются по потокам. Потоки денежных средств отражаются в свернутом виде: это значит, что в показателях не должен учитыватьсяНДС.

При получении денег в иностранной валюте, делается перерасчет на рубль по курсу, действовавшему на момент совершения операции.

Также теперь обязательно отражать денежные эквиваленты (ценности, которые непостоянны в цене) и которые можно продать быстро и без особых трудностей.

Посмотреть заполненный отчет форма 4 можно, скачав образец заполнения по ссылке ниже.

Отчет о движении денежных средств форма 4, что это за отчет, кто его сдает? Предлагаем вам образец заполнения формы 4 бухгалтерской отчетности за 2014 год. Как заполнить отчет форма 4? Скачать бланк отчета о движении денежных средств, актуальный при заполнении бухгалтерской отчетности за 2014 год можно ниже. Данный бланк утвержден Приказом Минфина РФ от 66н.

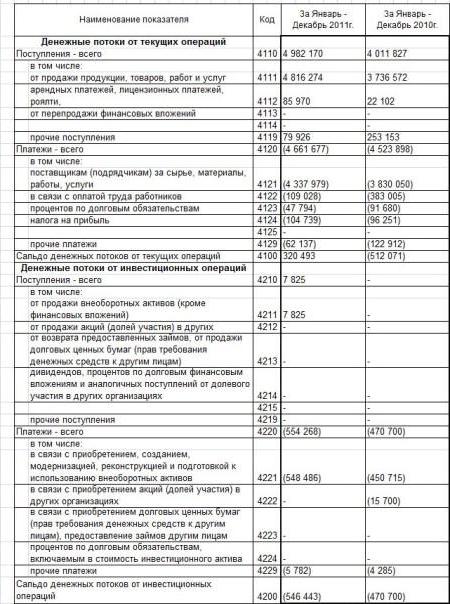

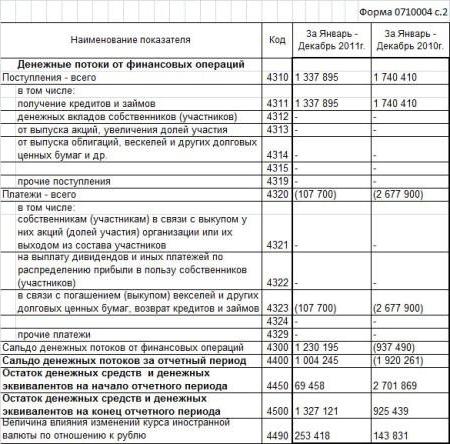

Показатель, номер строки, графа «За 2011 год графа «За 2010 год». Денежные потоки от текущих операций, поступления - всего 4110, сумма строк. Сумма строк в том числе: от продажи продукции, товаров, работ и услуг 4111, оДК 50,51,52,55,57 / вддс Поступление от продажи продукции и товаров, выполнения работ, оказания услуг. ОДК.57 / вддс Поступление от продажи продукции.

От доходов в виде вложений в предприятия, акции, депозиты. Прочие поступления. Платежи: 4220 общая сумма платежей. Расшифровка: Траты на обновление, ремонт оборудования, научные разработки, в т.ч. И внеоборотные активы. Покупка долей других предприятий, акций, покупка долговых бумаг, прав требований, траты на займы. Проценты по обязательствам, возникшим из-за инвестиционных операций прочие платежи. В строке 4200 отчета о движении денежных средств указывается сальдо денежных потоков от инвестиционных операций. Заполненный второй раздел формы 4 смотрите в заполненном образце отчета, который можно скачать по ссылке ниже. Заполнение раздела «Денежные потоки от финансовых операций» Финансовые операции связаны с привлечением дополнительного капитала в виде кредитов, займов.

Загран. Паспорт пришел в негодность

Статьи по теме, отчет о движении денежных средств (форма 4) включает данные обо всех поступлениях и платежах организации, а также остатках средств на начало и конец 2015 года отчет о движении денежных средств 2013 заполненный в ворде (п. 6 ПБУ 23/2011). Типовая форма такого отчета утверждена приказом Минфина России от г. 66н. Ее нужно заполнять только по итогам года и сдавать в составе годовой.

Программа, также, содержит:

Как заполнить. Пример заполненияНачиная с отчетности за 2011 год, организации составляют отчетность по формам, утвержденным Приказом Минфина 66н от г. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. Отчет о Финансовых Результатах. Пример заполненияПоказан пример составления отчета о финансовых результатах для организации за 2013 год с комментариями и пояснениями. Пояснительная записка. Как заполнить. Пример заполненияПояснительная записка к годовой отчетности наряду с пояснениями в виде отдельных отчетных форм раскрывает информацию, содержащуюся в бухгалтерском балансе и отчете о финансовых результатах.

Переносимая версия Download Master

Download Master Portable

Например, свернуто отражайте: денежные потоки комиссионера или агента, связанные с оказанием комиссионных или агентских услуг (за исключением платы за сами услуги косвенные налоги (НДС и акцизы) в составе поступлений от покупателей и заказчиков платежей поставщикам и подрядчикам и платежей в бюджет России или возмещение из него; поступления от контрагента в счет возмещения коммунальных платежей и.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Для загрузки бланков формы документа в требуемом формате, воспользуйтесь одной из приведенных ниже ссылок. Воспользовавшись данной кнопкой, Вы можете бесплатно загрузить новейшую версию.

Податковий розрахунок 1дф за 1 кв 2012 Податковий розрахунок 1дф за 1 кв 2012 - Заполнение новой формы 1ДФ Категория: Налоги в Украине. Ключевые слова: Отчетность, ндфлрекомендую: С года новый бланк налогового расчета по форме 1ДФ. В нашей публикации о том, как правильно ее заполнить. Форма 1ДФ и Порядок представления налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога утверждены приказом гнау от.

Податковий розрахунок 1дф за 1 кв 2012 - Заполнение новой формы 1ДФ Категория: Налоги в Украине. Ключевые слова: Отчетность, ндфлрекомендую: С года новый бланк налогового расчета по форме 1ДФ. В нашей публикации о том, как правильно ее заполнить. Форма 1ДФ и Порядок представления налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога утверждены приказом гнау от.

Новой годовой бухгалтерской отчетности за 2011 год Новой годовой бухгалтерской отчетности за 2011 год - Отчет об изменениях капитала Новая форма отчета об изменениях капитала состоит из трех разделов (таблица N 2). Таблица N 2 Состав Отчета об изменениях капитала Разделы новой формы Разделы прежней формы 1. Движение капитала 1. Изменения капитала 2. Корректировки в связи с изменением учетной политики и исправлением ошибок 2. Резервы 3. Чистые активы Справки.

Новой годовой бухгалтерской отчетности за 2011 год - Отчет об изменениях капитала Новая форма отчета об изменениях капитала состоит из трех разделов (таблица N 2). Таблица N 2 Состав Отчета об изменениях капитала Разделы новой формы Разделы прежней формы 1. Движение капитала 1. Изменения капитала 2. Корректировки в связи с изменением учетной политики и исправлением ошибок 2. Резервы 3. Чистые активы Справки.

Образец а расчета отпуска по уходу за ребенком до 1 5 лет в 2013 году Образец а расчета отпуска по уходу за ребенком до 1 5 лет в 2013 году - В этом случае работница продолжает находиться в декретном отпуске и может продолжать получать пособие. Тем не менее, работодатель вправе отказать такой сотруднице в надомной работе в том случае, если до этого она трудилась в офисе. Приказ о прерывании отпуска по уходу за ребенком до 3 лет: процедура оформления Сотрудница не обязана заранее ставить в.

Образец а расчета отпуска по уходу за ребенком до 1 5 лет в 2013 году - В этом случае работница продолжает находиться в декретном отпуске и может продолжать получать пособие. Тем не менее, работодатель вправе отказать такой сотруднице в надомной работе в том случае, если до этого она трудилась в офисе. Приказ о прерывании отпуска по уходу за ребенком до 3 лет: процедура оформления Сотрудница не обязана заранее ставить в.

Ив роше номер а заказа октябрь 2012 Ив роше номер а заказа октябрь 2012 - Коды бонусов Ив Роше не нужен. А так же. Доставка в пункты выдачи заказов.

Ив роше номер а заказа октябрь 2012 - Коды бонусов Ив Роше не нужен. А так же. Доставка в пункты выдачи заказов.

Формы 4 запасы утвержденная от 19 07 2011г в статистику Формы 4 запасы утвержденная от 19 07 2011г в статистику - Акт передачи кассы при смене кассира. Скачать акт передачи кассы при смене кассира (образец).

Формы 4 запасы утвержденная от 19 07 2011г в статистику - Акт передачи кассы при смене кассира. Скачать акт передачи кассы при смене кассира (образец).

Форма 1-впп (инструкция ГНС РФ от 34 (в ред. От вз-) приложение nо. 3 к инструкции государственной налоговой службы российской федерации от nо. 34 форма nо. 1-впп ведомость поступления. Ведомость расходования денежных средств со счета отделения иностранного юридического лица. Форма 3-впп (инструкция ГНС РФ от 34 (в ред. От вз-) Бухгалтерская отчётность, бухгалтерский учёт Ведомость расходования денежных средств со счета отделения иностранного юридического лица. Форма 3-впп (инструкция ГНС РФ от 34 (в ред. От вз-) приложение nо. 3 к инструкции государственной налоговой службы российской федерации от nо. 34 форма nо. 3-впп ведомость расходования. Отчет о финансовых результатах и их использовании.

Форма 3 отчет о движении денежных средств бланк « aqraosp. Hi Guest, copyright 2016 m India Limited. All rights Reserved.

В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам предоставление займов другим лицам 4223 ОКК 50,51,52,55,57 / вддс Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам предоставление займов другим лицам ОКК 50,51,52,55,57 / вддс Приобретение ценных бумаг и иных финансовых вложений (до 2011г.).

Игры

15.07.2016, 07:54

Доверенности на получение заработной платы банковской карточки

Отчет о движении денежных средств (форма 4) (окуд 0710004) Бухгалтерские и финансовые документы Отчет о движении денежных средств (форма 4) (окуд 0710004) документ отчет о движении денежных средств (форма 4) (окуд 0710004 в формате excel вы можете получить по ссылке скачать файл Инструкция по заполнению бланка прохождения предварительного медосмотра. Документы делопроизводства предприятия Инструкция по заполнению.

Музыка

15.07.2016, 07:54

Заявления на получение пенсии по потере кормильца

4400 стр. 4450 стр. 4490 стр. 4400 стр. 4450 стр. 4490 Величина влияния изменений курса иностранной валюты по отношению к рублю 4490 За отчетный год: Оборот по дебету счета 50.21 «Касса организации (в валюте в корреспонденции со счетом 91.01 «Прочие доходы» по статье «Курсовая разница» - минус оборот по кредиту счета 50.21 «Касса организации (в валюте в корреспонденции со счетом 91.02 «Прочие расходы» по статье «Курсовая разница» плюс оборот по дебету счета 52 «Валютные счета» в корреспонденции со счетом 91.01 «Прочие доходы» по статье «Курсовая разница» - минус оборот по кредиту счета 52 «Валютные счета» в корреспонденции со счетом 91.02.

Программы

15.07.2016, 07:54

Формы 2 тп воздух приказ росстата от 29 07 2011 в формате excel

Применяется - для отчетности за 2015 год. Утверждена - Приказом Минфина России от N 66н. Срок сдачи - не позднее трех месяцев после окончания отчетного периода (годовая отчетность) Скачать форму отчета о движении денежных средств: Образец заполнения отчета о движении денежных средств Материалы по заполнению отчета о движении денежных средств: - Приказ Минфина России от N 11н - Статья: Годовой отчет - 2015 (под общ. Ред. В.И. Мещерякова) Международное агентство бухгалтерской информации 2015) - Статья: Годовой отчет 2015 (Крутякова Т.Л.) АйСи Групп 2015) - Статья: Годовой отчет за 2015 год (Семенихин В.В.) ГроссМедиа росбух 2015) Архивные формы отчета о движении.

Для дома и офиса

15.07.2016, 07:54

Образец заполнения а на регистрацию транспортного средства

Для того, чтобы контролировать правильность заполнения отчетов, на листах balance_sheet и cash_flow используется условное форматирование. Скачать пример отчета о движении денежных средств (Excel 2007 и выше).Другие статьи и ссылки по теме:Поделитесь опытомА как Вы создаете отчеты ДДС? Какие формулы используете? Применяете ли условное форматирование и одновременное отображение нескольких рабочих листов на одном экране? Поделитесь своими идеями и опытом, оставив комментарий к статье. Поделиться ссылкой:Похожее.