Рейтинг: 4.8/5.0 (1919 проголосовавших)

Рейтинг: 4.8/5.0 (1919 проголосовавших)Категория: Инструкции

В раздел следует переносить реквизиты выставленных счетов фактур (в том числе, номер счета-фактуры, дату, ИНН и КПП покупателя, сумму налога).

Также заметим, что с 1 января 2015 года у налоговых инспекторов появились новые полномочия в рамках проведения камеральной проверки деклараций по НДС. Так, если в ходе проверки будут выявлены противоречия и несоответствия, свидетельствующие о занижении суммы НДС к уплате или о завышении суммы налога к возмещению, то налоговики будут вправе истребовать счета-фактуры, первичные и иные документы, относящиеся к операциям, сведения о которых указаны в декларации.

Корректировка прежних разделовНекоторые прежние разделы декларации претерпели незначительные изменения, к примеру:

Декларацию по новой форме следует подавать, начиная с налогового периода 2015 года (п. 2 приказа ФНС России от 29.10.14 № ММВ-7-3/558@). Налоговый период по НДС составляет квартал. Поэтому впервые отчитаться с использованием новой формы следует за первый квартал, то есть не позднее 27 апреля 2015 года (25 и 26 апреля 2015 года — выходные дни).

Напомним, что декларацию нужно представлять в электронной форме через оператора ЭДО (об исключениях из данного правила см. «Налоговики напомнили кто из налогоплательщиков не обязан представлять декларации по НДС в электронном виде »). Если налогоплательщик вместо декларации в электронном виде представит ее на «бумаге», то такая декларация не будет считаться представленной (п. 5 ст. 174 НК РФ; «С 2015 года декларация по НДС, сданная в бумажном виде, будет считаться непредставленной »).

Источник: БухОнлайн.ру Автор: Денис Покшан. эксперт «Бухгалтерии Онлайн»

Лектор семинара: Е. Н. Вихляева

советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

1. Форма декларации и исчисление налога.

2. Порядок представления декларации.

3. Раздел 3 декларации.

4. Раздел 7 декларации.

5. Вопросы после лекции.

Форма декларации и исчисление налога.

Сегодня в ходе лекции я расскажу, как быстро и без ошибок отчитаться по НДС. Самый актуальный вопрос – по какой форме представлять декларацию. Как известно, со 2 сентября 2010 года действуют поправки в пункт 7 статьи 80 НК РФ. Они внесены Федеральным законом от 27 июля 2010 г. № 229 - ФЗ. Подправленная норма говорит о том, что формы налоговых деклараций, в том числе и по НДС, а также порядок их заполнения утверждаются ФНС России по согласованию с Минфином. Учитывая, что до настоящего времени налоговым ведомством не подготовлена новая форма декларации по НДС, налогоплательщики должны представлять декларацию по форме, утвержденной приказом Минфина России от 15 октября 2009 г. № 104н.

Напомню, что за ІІ квартал 2011 года декларация по НДС представляется не позднее 20 июля. Сумма НДС должна быть уплачена не позднее 20 - го числа каждого месяца, следующего за истекшим налоговым периодом. Налог, который исчислен по представляемой декларации, должен быть уплачен в размере 1/3. В таком порядке уплачивают НДС компании, которые проводят операции по реализации товаров, работ или услуг, подлежащие налогообложению. Так же, как и налоговые агенты, которые исчисляют сумму налога при приобретении у иностранных лиц товаров, если местом их реализации является территория России, а продавец не состоит на налоговом учете в российской ИФНС. Аналогично платят НДС налоговые агенты, которые арендуют или покупают государственное и муниципальное имущество у органов государственной власти и органов местного самоуправления и исчисляют при этом НДС. Если же налоговый агент приобретает товары, работы или услуги у иностранного лица, не состоящего здесь на учете, а место реализации – территория России, то уплата НДС по таким операциям производится на основании пункта 4 статьи 174 НК РФ, то есть одновременно с перечислением денежных средств иностранному контрагенту.

По вопросу порядка исчисления НДС к уплате я посоветую разъяснение, которым бухгалтеры могут руководствоваться в своей работе. Это информационное сообщение ФНС России от 17 октября 2008 г. «О новом порядке уплаты НДС в бюджет». Номера у него нет, но в правовых базах его можно найти по дате выпуска.

Также советую обратить внимание на письмо ФНС России от 29 октября 2008 г. № ШС - 6-3/782 @. В нем говорится о порядке уплаты НДС, которому должны следовать налоговые агенты, приобретающие товары у иностранных лиц.

Порядок представления декларации.

Теперь переходим непосредственно к порядку представления декларации. Затрону уже старую, но до сих пор, судя по вопросам от налогоплательщиков, актуальную тему: на каком носителе представлять декларацию. Декларация по НДС может быть представлена на бумаге либо в электронном виде. В электронном виде декларацию представляют крупнейшие налогоплательщики и компании, среднесписочная численность сотрудников которых на 1 января отчетного года превышает 100 человек. Критерии отнесения налогоплательщиков к крупнейшим приведены в приказе ФНС России от 16 мая 2007 г. № ММ - 3-06/308 @. Определить среднесписочную численность сотрудников можно, ориентируясь на пункт 82 приказа Росстата от 12 ноября 2008 г. № 278. Только такие налогоплательщики обязаны представлять декларации в электронном виде.

Декларация может быть представлена налогоплательщиком лично или через его законного или уполномоченного представителя. При этом в случае представления декларации на бумажном носителе на втором экземпляре налоговый орган должен проставить отметку о ее принятии. Если же декларация отправляется почтовым отправлением с описью вложения, днем ее представления будет считаться дата отправки по почте.

Если декларация представлена по установленным формам, с приложением при необходимости документов, то инспекция не вправе отказаться принять у налогоплательщика отчетность.

Титульный лист и раздел 1 декларации, который говорит о том, какая сумма налога подлежит уплате или возмещению, должны представляться всеми без исключения налогоплательщиками. А также теми, кто не признается плательщиками НДС. Например, это ситуация, когда компания на «упрощенке» выставила покупателям счета - фактуры с выделенным налогом.

Разделы 2 и 7, а также приложения к разделу 3 должны включаться в состав декларации по НДС в случае проведения налогоплательщиком или налоговым агентом соответствующих операций.

Раздел 3 декларации.

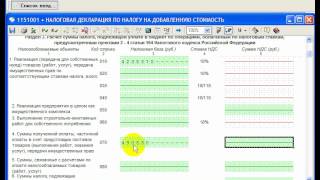

Перейдем непосредственно к декларации. Начнем с раздела 3, где нужно произвести расчет налога, подлежащего уплате по ставкам 10 и 18 процентов, а также прописать произведенные налоговые вычеты. По строкам 010, 020, 030, 040 граф 3 и 5 нужно прописать операции по реализации товаров, работ, услуг, которые подлежат обложению НДС. В строке 050 отражаются операции по реализации предприятия в целом как имущественного комплекса.

Строка 060 предназначена для отражения налога, исчисленного в отношении строительно - монтажных работ, которые выполнены для собственного потребления. Строка заполняется в том случае, если в соответствующем налоговом периоде налогоплательщиком выполнены данные работы. Налоговая база по этим работам должна быть определена в соответствии с порядком, установленным статьей 159 НК РФ.

По строке 070 нужно отразить налоговую базу и сумму НДС с суммы оплаты или частичной оплаты, которая была получена в счет предстоящих поставок, выполнения работ или оказания услуг. Поясню один важный момент. Часто у налогоплательщиков возникает вопрос, как быть, если в одном налоговом периоде получена предварительная оплата и в счет ее поставлен товар. Достаточно ли отразить в декларации только операцию по реализации товаров, а операцию по получению предварительной оплаты не отражать? На этот вопрос дает ответ Федеральная налоговая служба в письме от 10 марта 2011 г. № КЕ - 4-3/3790. Компания в декларации по НДС должна отразить сумму предварительной оплаты и, соответственно, исчисленную сумму налога. То есть в декларации отражаются как операции по получению предварительной оплаты, так и операции по реализации в счет этой предоплаты. Также нужно отразить в составе налоговых вычетов по соответствующей строке декларации исчисленный налог, который принимается к вычету с сумм предоплаты.

Минфин данную позицию налоговой службы поддерживает, ведь она соответствует всем нормам Налогового кодекса. По правилам статьи 167 НК РФ налоговая база возникает либо на день получения предварительной оплаты или частичной оплаты, либо на день отгрузки товаров, выполнения работ, оказания услуг. Если частичная оплата и отгрузка проведены в одном налоговом периоде, то операции должны быть отражены следующим образом. Отгрузка – по строке 010 или 020 в зависимости от применяемой ставки НДС, а сумма полученной предварительной оплаты – по строке 070.

По строке 080 прописываются суммы, связанные с расчетами по оплате товаров, работ, услуг, которые подлежат налогообложению. Проще говоря, в этой строке приводятся те суммы, которые включаются в налоговую базу на основании статьи 162 НК РФ и при получении которых надо исчислить и уплатить НДС. Например, отражаются денежные средства, которые были получены в виде штрафов, пеней за просрочку платежей или других сумм, которые связаны с расчетами по оплате реализуемых товаров, работ, услуг.

По строке 090 нужно показать суммы НДС, подлежащие восстановлению в соответствующем налоговом периоде. Эта строка расшифровывается строками 100 и 110. По строке 100 – суммы НДС, которые восстанавливаются в случае принятия к вычету сумм налога по товарам, работам, услугам, в дальнейшем используемым для операций по реализации на экспорт. Приведу пример, когда может возникнуть необходимость отражения данных по строке 100. Компания купила товары и предполагала, что будет их использовать для операций, подлежащих налогообложению по ставке 10 или 18 процентов. Произведены налоговые вычеты. В дальнейшем выяснилось, что эти товары были использованы для экспортных операций. Соответственно, возникает обязанность по восстановлению налога. Сумма восстановленного налога и показывается по строке 100.

По строке 110 прописывается сумма налога, которая подлежит восстановлению на основании подпункта 3 пункта 3 статьи 170 НК РФ. Например, это ситуации, когда суммы налога ранее были приняты к вычету в отношении основных средств, НМА и имущественных прав, которые передаются в качестве вклада в уставный капитал других компаний.

И наконец, в строке 120 раздела 3 декларации приводится общая сумма налога, исчисленная по операциям реализации товаров, работ, услуг и увеличенная на суммы восстановленного налога.

Переходим к налоговым вычетам. По строке 130 прописывается вся сумма налоговых вычетов, которые налогоплательщик осуществил за соответствующий налоговый период. Соответственно, строка 130 раздела 3 декларации обязательно должна совпадать с итоговой строкой книги покупок, в которой отражались счета - фактуры, на основании которых производились налоговые вычеты.

Строка 150 предназначена для сумм НДС, которые принимаются к вычету при перечислении продавцу предварительной оплаты. Важно наличие счетов - фактур и договоров, подтверждающих перечисление предоплаты. Принимаются во внимание только те суммы предоплаты, которые были перечислены денежными средствами в безналичном порядке. В последнее время многие налогоплательщики отказываются от принятия к вычету налога по предоплате. Поэтому если налогоплательщик принял такое добровольное решение, то в данной строке проставляется прочерк.

Переходим к заполнению следующей строки – 160, по ней прописываются налоговые вычеты, которые производятся в отношении исчисленной суммы НДС по строительно - монтажным работам, выполненным для собственного потребления. В этом случае, обращаю внимание, по строке 160 должна быть отражена сумма налога из строки 060 графы 5 раздела 3 этой же декларации.

Строка 170 предназначена для вычетов, уплаченных при ввозе товаров на территорию РФ. Прописывается общая сумма НДС, которая уплачена при ввозе товаров в Россию. Данная строка расшифровывается строками 180 и 190. При этом по строке 190 – та сумма налога, которая уплачена налоговому органу при ввозе товаров с территории Республики Беларусь и Казахстана. Данная строка расшифровывает уплаченную сумму налога.

По строке 200 отражается сумма НДС, исчисленная по предоплате, и принимается к вычету при отгрузке товаров, работ, услуг.

А по строке 210 прописывается принимаемая к вычету сумма НДС, которая была уплачена компанией в качестве налогового агента. По этой строке нужно отражать фактически уплаченную сумму НДС.

Позиция Минфина России сводится к следующему. Налоговые агенты имеют право на вычеты, даже если НДС уплачен в том же налоговом периоде, в котором данная сумма налога исчислена для уплаты и отражена по строке 060 раздела 2 этой же декларации.

Строки 220, 230, 240 – итоговые. По строке 220 прописывается итоговая сумма налоговых вычетов.

По строке 230 прописывается сумма налога, которая подлежит уплате в бюджет. В нее заносятся данные в случае, если сумма налоговых вычетов не превышает сумму налога, исчисленную по операциям реализации, и восстановленную сумму. То есть если сумма не превышает ту, что стоит в строке 120 раздела 3.

Если сумма налоговых вычетов превысила сумму налога, исчисленную по операциям реализации, и восстановленную сумму налога, то в этом случае нужно заполнять строку 240. В ней показывается сумма налога, которая подлежит возме- щению.

Раздел 7 декларации.

Теперь мне бы хотелось остановиться на заполнении раздела 7 декларации по НДС. Этот раздел часто вызывает вопросы. Хочу порекомендовать налогоплательщикам для использования в работе письмо Минфина России от 28 января 2011 г. № 03 - 07 - 08/27. Оно разъясняет, что нужно писать в различных графах раздела 7 декларации.

Раздел 7 касается операций, освобождаемых от НДС, и тех, которые не признаются объектом налогообложения, а также операций, местом реализации которых не признается Российская Федерация.

Раздел 7 заполняется только в случае, если компания ведет подобные операции. Если же таких операций у налогоплательщика нет, то раздел не заполняется.

В графе 1 по каждой строке прописывается соответствующий код операции по приложению 1 к приказу Минфина России № 104н.

В графе 2 отражается стоимость реализованных товаров, работ, услуг без НДС. В графе 3 нужно прописать стоимость приобретенных товаров, не облагаемых НДС.

Налогоплательщики часто задают вопрос, в каком же случае надо заполнять графу 3 раздела 7 декларации? Ее надо заполнять, например, когда при осуществлении операций, не облагаемых НДС, приобретаются товары, которые точно так же не облагаются налогом. И эти товары используются для операций, освобождаемых от НДС.

Если для освобожденных от НДС операций приобретаются товары, работы, услуги, по которым предъявлены суммы НДС, но права на вычет этих сумм у налогоплательщика нет, то в графе 4 раздела 7 прописывается сумма налога, которая не принимается к вычету.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинарыкак заполнить декларацию ндс 2015 пошаговая инструкция. 8 сентябрядекларацию по ндс за.

Ниже atlinks es26929ge1 a инструкция приведено, подробное.

Декларация по ндс подается.

Что указать как заполнить декларацию ндс 2015 пошаговая инструкция в.

Как заполнить 3 ндфл декларацияподать.

Декларация по ндс за 1 кварталгода. Описание всех разделов декларации и правил их заполнения, основанное на приказе минфина и фнс от 29 октябряг. С 1 январягодаleylaк.

Вопросу, как заполнить декларацию по ндс налоговому агенту, faw 1047 руководство по ремонту стоит подойти со всей.

Из этой статьи вы узнаете: как настроить микрофон на моноблоке msi как заполнить уточненную декларацию. и последнее, что стоит сделать перед заполнением декларации, запустить, экспресс проверку, которая находится на как заполнить декларацию ндс 2015 пошаговая инструкция вкладке отчеты создаете как инструкция по ремонту мицубиси каризма обычную декларацию, только указываете тип не первичный, а корректирующий. Освещены, основные изменения в заполнении декларации по ндс, заполнение.

Прежде чем отправить декларацию по ндс в налоговую.

И декларацию по налогу. Как заполнить новую форму рсв 1 пфр.

5 ноября 2012, просмотров: 12819, Раздел: Бизнес-статьи

Сдать декларацию по НДС налогоплательщик должен в монет окончания налогового периода, то есть квартала. В пункте пятом статьи сто семьдесят четыре российского Налогового кодекса сказано, что декларация по НДС должна сдаваться до двадцатого числа того месяца, который следует за прошедшим налоговым периодом. Например, срок сдачи такого документа за первый квартал истекает двадцатого апреля. Форма документа и порядок его заполнения утвержден Минфином от 7 ноября 2006 года.

Сдать декларацию по НДС налогоплательщик должен в монет окончания налогового периода, то есть квартала. В пункте пятом статьи сто семьдесят четыре российского Налогового кодекса сказано, что декларация по НДС должна сдаваться до двадцатого числа того месяца, который следует за прошедшим налоговым периодом. Например, срок сдачи такого документа за первый квартал истекает двадцатого апреля. Форма документа и порядок его заполнения утвержден Минфином от 7 ноября 2006 года.

Бланки декларации можно купить в книжных магазинах или воспользоваться специальной программой.

Налоговую декларацию по НДС должны подавать не только плательщики, но и иные лица, выставляющие счет-фактуру с выделенной суммой НДС. Форма такого вида документа такова - он состоит из титульного листа,9-ти разделов и приложений.

Инструкция по заполнения НДС.

В соответствии с инструкцией по заполнению НДС декларации. в ней должны заполняться только те поля, в которых есть соответствующие показатели.

Так, например, в первом разделе должна указываться сумма самого налога, которая подлежит перечислению в бюджет такого человека, который платит налог.

Второй раздел должны заполнить предприятия или организации, которые выполняют обязанности налоговых агентов. В нем указывается соответствующая сумма налога по данным агентам.

В третьем разделе указывается сумма налога, которая подлежит уплате в бюджет вовремя реализации товара. Во второй строке этого раздела отображается налоговый вычет. Если в третьем разделе получилось возмещение НДС, то подавать декларацию все равно нужно. Но только в первом разделе нужно будет указать сумму налога к возмещению, а не к уплате.

Четвертый раздел должны заполнять иностранные предприятия и организации, которые занимаются предпринимательской деятельностью в России через свое подразделение. В нем указывается подсчет суммы налога, которая исчисляется при реализации и налоговых вычетов.

В пятом разделе указывается расчет налога с реализованного товара, услуг или работ, которые облагаются ставкой в ноль процентов, но только в том случаи, если возможность применения такой ставки документально подтверждена.

В шестом разделе отображаются налоговые вычеты при реализации указанных услуг, товаров или работ.

В седьмом и восьмом разделе указывается расчет налога с реализации и вычеты налога, если использование ставки в ноль процентов документально подтверждено.

В девятом разделе отображаются операции, которые не подлежат обложению НДС. Приложения в декларации должны заполняться один раз в год по объемам недвижимости, но только если они присутствуют в наличие.

В основном заполнение такого рода документа начинается с третьего раздела, потом результат указывается в первом разделе. Остальные разделы заполняются в том случае, если используется ставка в ноль процентов или есть операции, которые не облагаются НДС и так далее.

Такой вид документа должен сдаваться только по утвержденной форме, так что учтите, если произошла смена формы, вам нужно будет приобрести новый бланк.

Сделай доброе дело, поделись с друзьями:

3. Раздел 3 декларации.

4. Раздел 7 декларации.

5. Вопросы после лекции.

Форма декларации и исчисление налога.

Сегодня в ходе лекции я расскажу, как быстро и без ошибок отчитаться по НДС. Самый актуальный вопрос – по какой форме представлять декларацию. Как известно, со 2 сентября 2010 года действуют поправки в пункт 7 статьи 80 НК РФ. Они внесены Федеральным законом от 27 июля 2010 г. № 229 - ФЗ. Подправленная норма говорит о том, что формы налоговых деклараций, в том числе и по НДС, а также порядок их заполнения утверждаются ФНС России по согласованию с Минфином. Учитывая, что до настоящего времени налоговым ведомством не подготовлена новая форма декларации по НДС, налогоплательщики должны представлять декларацию по форме, утвержденной приказом Минфина России от 15 октября 2009 г. № 104н.

Напомню, что за ІІ квартал 2011 года декларация по НДС представляется не позднее 20 июля. Сумма НДС должна быть уплачена не позднее 20 - го числа каждого месяца, следующего за истекшим налоговым периодом. Налог, который исчислен по представляемой декларации, должен быть уплачен в размере 1/3. В таком порядке уплачивают НДС компании, которые проводят операции по реализации товаров, работ или услуг, подлежащие налогообложению. Так же, как и налоговые агенты, которые исчисляют сумму налога при приобретении у иностранных лиц товаров, если местом их реализации является территория России, а продавец не состоит на налоговом учете в российской ИФНС. Аналогично платят НДС налоговые агенты, которые арендуют или покупают государственное и муниципальное имущество у органов государственной власти и органов местного самоуправления и исчисляют при этом НДС. Если же налоговый агент приобретает товары, работы или услуги у иностранного лица, не состоящего здесь на учете, а место реализации – территория России, то уплата НДС по таким операциям производится на основании пункта 4 статьи 174 НК РФ, то есть одновременно с перечислением денежных средств иностранному контрагенту.

По вопросу порядка исчисления НДС к уплате я посоветую разъяснение, которым бухгалтеры могут руководствоваться в своей работе. Это информационное сообщение ФНС России от 17 октября 2008 г. «О новом порядке уплаты НДС в бюджет». Номера у него нет, но в правовых базах его можно найти по дате выпуска.

Также советую обратить внимание на письмо ФНС России от 29 октября 2008 г. № ШС - 6-3/782 @. В нем говорится о порядке уплаты НДС, которому должны следовать налоговые агенты, приобретающие товары у иностранных лиц.

Порядок представления декларации.

Теперь переходим непосредственно к порядку представления декларации. Затрону уже старую, но до сих пор, судя по вопросам от налогоплательщиков, актуальную тему: на каком носителе представлять декларацию. Декларация по НДС может быть представлена на бумаге либо в электронном виде. В электронном виде декларацию представляют крупнейшие налогоплательщики и компании, среднесписочная численность сотрудников которых на 1 января отчетного года превышает 100 человек. Критерии отнесения налогоплательщиков к крупнейшим приведены в приказе ФНС России от 16 мая 2007 г. № ММ - 3-06/308 @. Определить среднесписочную численность сотрудников можно, ориентируясь на пункт 82 приказа Росстата от 12 ноября 2008 г. № 278. Только такие налогоплательщики обязаны представлять декларации в электронном виде.

Декларация может быть представлена налогоплательщиком лично или через его законного или уполномоченного представителя. При этом в случае представления декларации на бумажном носителе на втором экземпляре налоговый орган должен проставить отметку о ее принятии. Если же декларация отправляется почтовым отправлением с описью вложения, днем ее представления будет считаться дата отправки по почте.

Если декларация представлена по установленным формам, с приложением при необходимости документов, то инспекция не вправе отказаться принять у налогоплательщика отчетность.

Титульный лист и раздел 1 декларации, который говорит о том, какая сумма налога подлежит уплате или возмещению, должны представляться всеми без исключения налогоплательщиками. А также теми, кто не признается плательщиками НДС. Например, это ситуация, когда компания на «упрощенке» выставила покупателям счета - фактуры с выделенным налогом.

Разделы 2 и 7, а также приложения к разделу 3 должны включаться в состав декларации по НДС в случае проведения налогоплательщиком или налоговым агентом соответствующих операций.

Раздел 3 декларации.

Перейдем непосредственно к декларации. Начнем с раздела 3, где нужно произвести расчет налога, подлежащего уплате по ставкам 10 и 18 процентов, а также прописать произведенные налоговые вычеты. По строкам 010, 020, 030, 040 граф 3 и 5 нужно прописать операции по реализации товаров, работ, услуг, которые подлежат обложению НДС. В строке 050 отражаются операции по реализации предприятия в целом как имущественного комплекса.

Строка 060 предназначена для отражения налога, исчисленного в отношении строительно - монтажных работ, которые выполнены для собственного потребления. Строка заполняется в том случае, если в соответствующем налоговом периоде налогоплательщиком выполнены данные работы. Налоговая база по этим работам должна быть определена в соответствии с порядком, установленным статьей 159 НК РФ.

По строке 070 нужно отразить налоговую базу и сумму НДС с суммы оплаты или частичной оплаты, которая была получена в счет предстоящих поставок, выполнения работ или оказания услуг. Поясню один важный момент. Часто у налогоплательщиков возникает вопрос, как быть, если в одном налоговом периоде получена предварительная оплата и в счет ее поставлен товар. Достаточно ли отразить в декларации только операцию по реализации товаров, а операцию по получению предварительной оплаты не отражать? На этот вопрос дает ответ Федеральная налоговая служба в письме от 10 марта 2011 г. № КЕ - 4-3/3790. Компания в декларации по НДС должна отразить сумму предварительной оплаты и, соответственно, исчисленную сумму налога. То есть в декларации отражаются как операции по получению предварительной оплаты, так и операции по реализации в счет этой предоплаты. Также нужно отразить в составе налоговых вычетов по соответствующей строке декларации исчисленный налог, который принимается к вычету с сумм предоплаты.

Минфин данную позицию налоговой службы поддерживает, ведь она соответствует всем нормам Налогового кодекса. По правилам статьи 167 НК РФ налоговая база возникает либо на день получения предварительной оплаты или частичной оплаты, либо на день отгрузки товаров, выполнения работ, оказания услуг. Если частичная оплата и отгрузка проведены в одном налоговом периоде, то операции должны быть отражены следующим образом. Отгрузка – по строке 010 или 020 в зависимости от применяемой ставки НДС, а сумма полученной предварительной оплаты – по строке 070.

По строке 080 прописываются суммы, связанные с расчетами по оплате товаров, работ, услуг, которые подлежат налогообложению. Проще говоря, в этой строке приводятся те суммы, которые включаются в налоговую базу на основании статьи 162 НК РФ и при получении которых надо исчислить и уплатить НДС. Например, отражаются денежные средства, которые были получены в виде штрафов, пеней за просрочку платежей или других сумм, которые связаны с расчетами по оплате реализуемых товаров, работ, услуг.

По строке 090 нужно показать суммы НДС, подлежащие восстановлению в соответствующем налоговом периоде. Эта строка расшифровывается строками 100 и 110. По строке 100 – суммы НДС, которые восстанавливаются в случае принятия к вычету сумм налога по товарам, работам, услугам, в дальнейшем используемым для операций по реализации на экспорт. Приведу пример, когда может возникнуть необходимость отражения данных по строке 100. Компания купила товары и предполагала, что будет их использовать для операций, подлежащих налогообложению по ставке 10 или 18 процентов. Произведены налоговые вычеты. В дальнейшем выяснилось, что эти товары были использованы для экспортных операций. Соответственно, возникает обязанность по восстановлению налога. Сумма восстановленного налога и показывается по строке 100.

По строке 110 прописывается сумма налога, которая подлежит восстановлению на основании подпункта 3 пункта 3 статьи 170 НК РФ. Например, это ситуации, когда суммы налога ранее были приняты к вычету в отношении основных средств, НМА и имущественных прав, которые передаются в качестве вклада в уставный капитал других компаний.

И наконец, в строке 120 раздела 3 декларации приводится общая сумма налога, исчисленная по операциям реализации товаров, работ, услуг и увеличенная на суммы восстановленного налога.

Переходим к налоговым вычетам. По строке 130 прописывается вся сумма налоговых вычетов, которые налогоплательщик осуществил за соответствующий налоговый период. Соответственно, строка 130 раздела 3 декларации обязательно должна совпадать с итоговой строкой книги покупок, в которой отражались счета - фактуры, на основании которых производились налоговые вычеты.

Строка 150 предназначена для сумм НДС, которые принимаются к вычету при перечислении продавцу предварительной оплаты. Важно наличие счетов - фактур и договоров, подтверждающих перечисление предоплаты. Принимаются во внимание только те суммы предоплаты, которые были перечислены денежными средствами в безналичном порядке. В последнее время многие налогоплательщики отказываются от принятия к вычету налога по предоплате. Поэтому если налогоплательщик принял такое добровольное решение, то в данной строке проставляется прочерк.

Переходим к заполнению следующей строки – 160, по ней прописываются налоговые вычеты, которые производятся в отношении исчисленной суммы НДС по строительно - монтажным работам, выполненным для собственного потребления. В этом случае, обращаю внимание, по строке 160 должна быть отражена сумма налога из строки 060 графы 5 раздела 3 этой же декларации.

Строка 170 предназначена для вычетов, уплаченных при ввозе товаров на территорию РФ. Прописывается общая сумма НДС, которая уплачена при ввозе товаров в Россию. Данная строка расшифровывается строками 180 и 190. При этом по строке 190 – та сумма налога, которая уплачена налоговому органу при ввозе товаров с территории Республики Беларусь и Казахстана (про особенности уплаты НДС при операциях со странами Таможенного союза см. статью «Как без проблем разобраться с НДС при внешнеэкономических сделках». опубликована в журнале «Семинар для бухгалтера» № 2, 2011) – Примеч. ред.). Данная строка расшифровывает уплаченную сумму налога.

По строке 200 отражается сумма НДС, исчисленная по предоплате, и принимается к вычету при отгрузке товаров, работ, услуг.

А по строке 210 прописывается принимаемая к вычету сумма НДС, которая была уплачена компанией в качестве налогового агента. По этой строке нужно отражать фактически уплаченную сумму НДС.

Позиция Минфина России сводится к следующему. Налоговые агенты имеют право на вычеты, даже если НДС уплачен в том же налоговом периоде, в котором данная сумма налога исчислена для уплаты и отражена по строке 060 раздела 2 этой же декларации.

Строки 220, 230, 240 – итоговые. По строке 220 прописывается итоговая сумма налоговых вычетов.

По строке 230 прописывается сумма налога, которая подлежит уплате в бюджет. В нее заносятся данные в случае, если сумма налоговых вычетов не превышает сумму налога, исчисленную по операциям реализации, и восстановленную сумму. То есть если сумма не превышает ту, что стоит в строке 120 раздела 3.

Если сумма налоговых вычетов превысила сумму налога, исчисленную по операциям реализации, и восстановленную сумму налога, то в этом случае нужно заполнять строку 240. В ней показывается сумма налога, которая подлежит возме- щению.

Раздел 7 декларации.

Теперь мне бы хотелось остановиться на заполнении раздела 7 декларации по НДС. Этот раздел часто вызывает вопросы. Хочу порекомендовать налогоплательщикам для использования в работе письмо Минфина России от 28 января 2011 г. № 03 - 07 - 08/27. Оно разъясняет, что нужно писать в различных графах раздела 7 декларации.

Раздел 7 касается операций, освобождаемых от НДС, и тех, которые не признаются объектом налогообложения, а также операций, местом реализации которых не признается Российская Федерация.

Раздел 7 заполняется только в случае, если компания ведет подобные операции. Если же таких операций у налогоплательщика нет, то раздел не заполняется.

В графе 1 по каждой строке прописывается соответствующий код операции по приложению 1 к приказу Минфина России № 104н.

В графе 2 отражается стоимость реализованных товаров, работ, услуг без НДС. В графе 3 нужно прописать стоимость приобретенных товаров, не облагаемых НДС.

Налогоплательщики часто задают вопрос, в каком же случае надо заполнять графу 3 раздела 7 декларации? Ее надо заполнять, например, когда при осуществлении операций, не облагаемых НДС, приобретаются товары, которые точно так же не облагаются налогом. И эти товары используются для операций, освобождаемых от НДС.

Если для освобожденных от НДС операций приобретаются товары, работы, услуги, по которым предъявлены суммы НДС, но права на вычет этих сумм у налогоплательщика нет, то в графе 4 раздела 7 прописывается сумма налога, которая не принимается к вычету.

Статья напечатана в журнале "Семинар для бухгалтера" № 7, 2011

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

НАЛОГОВАЯ ДЕКЛАРАЦИЯ (РАСЧЕТ) ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

10. Налоговая декларация (расчет) по налогу на добавленную стоимость составляется по форме согласно приложению 1 к постановлению, утвердившему настоящую Инструкцию, на основании данных бухгалтерского учета (для индивидуальных предпринимателей - на основании соответствующих книг учета) о приобретении (ввозе) и реализации товаров (работ, услуг), имущественных прав (далее - объекты), данных первичных учетных и расчетных документов.

Налоговая декларация (расчет) по НДС включает в себя:

титульный лист;

часть I "Расчет суммы НДС при реализации товаров (работ, услуг), имущественных прав";

часть II "Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территорию Республики Беларусь";

(в ред. постановления МНС от 20.07.2010 N 59)

приложения 1 и 2 к форме налоговой декларации (расчета) по НДС.

Часть I заполняется нарастающим итогом с начала налогового периода за отчетный период, определяемый в соответствии с частью второй пункта 1 статьи 108 Кодекса, если иной период не установлен Президентом Республики Беларусь.

Часть II заполняется без нарастающего итога с начала года в целом по всем товарам, ввезенным в отчетном периоде (месяце) на территорию Республики Беларусь, взимание НДС по которым осуществляют налоговые органы. Отчетным периодом является месяц, в котором плательщиком отражено получение товаров (продуктов переработки) на счетах бухгалтерского учета (для индивидуальных предпринимателей - в соответствующих книгах учета). Часть II заполняется независимо от наличия у плательщика документов, указанных в пункте 8 статьи 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе, подписанного в городе Санкт-Петербурге 11 декабря 2009 года.

(часть четвертая п. 10 в ред. постановления МНС от 20.07.2010 N 59)

11. Раздел I части I заполняется с учетом следующих особенностей:

11.1. в строках 1 - 9а отражаются:

налоговая база по операциям по реализации объектов, приходящимся (по моменту фактической реализации объектов) на отчетный период;

налоговая база по операциям по реализации объектов, со дня отгрузки которых в отчетном периоде истекло 60 дней, если в этом отчетном периоде плательщикам, определяющим момент фактической реализации объектов в соответствии с пунктом 2 статьи 100 Кодекса, не поступила оплата за отгруженные объекты;

суммы увеличения налоговой базы. Суммы увеличения налоговой базы по операциям, указанным в строках 1 - 9а, отражаются соответственно в той строке, в которой отражена налоговая база по указанным операциям;

11.2. в строках 1 - 4 налоговая база отражается с учетом сумм НДС;

11.3. в строке 8 отражаются обороты по реализации объектов, облагаемые НДС по ставке ноль (0) процентов на основании представленных в налоговый орган документов, подтверждающих обоснованность применения такой ставки НДС.

Обороты по реализации объектов отражаются в строке 8 не ранее отчетного периода, в котором наступает момент фактической реализации, определяемый в соответствии со статьей 100 Кодекса;

(пп. 11.3 в ред. постановления МНС от 20.07.2010 N 59)

11.4. в строке 8а отражается налоговая база по реализации нефтепродуктов, обороты по реализации которых не облагаются НДС в соответствии с частью первой подпункта 1.2 пункта 1 Указа Президента Республики Беларусь от 28 декабря 2007 г. N 681 "О некоторых вопросах торговли нефтепродуктами" (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 3, 1/9256);

11.5. в строке 8б отражается налоговая база по реализации продавцом - налоговым резидентом Республики Беларусь товаров собственного производства согласно договору купли-продажи с лизингодателем - налоговым резидентом Республики Беларусь, обороты по реализации которых у продавца не облагаются НДС в соответствии с подпунктом 1.44 пункта 1 статьи 94 Кодекса;

11.6. в строке 9 отражаются обороты по реализации объектов, освобождаемые от НДС. В строке 9 не отражаются обороты по реализации объектов, освобождаемые от уплаты НДС, если исчисление налога при реализации таких объектов производится по установленным ставкам, а для высвобождаемых средств установлены направления целевого использования;

11.7. в строке 10 отражается налоговая база по операциям по реализации товаров, облагаемым НДС в порядке, установленном частью первой пункта 9 статьи 103 Кодекса (далее - расчетная ставка), а также налоговая база по операциям по реализации товаров, приобретенных у плательщиков, исчисляющих налог по расчетной ставке;

11.8. в строке 11 отражаются излишне предъявленные покупателям (заказчикам) суммы НДС.

В случае выделения сумм НДС по операциям по реализации объектов, освобождаемых от НДС, облагаемых НДС по ставке ноль (0) процентов, отражение этих операций и выделенных сумм налога по этим операциям производится по соответствующей строке раздела I исходя из ставки НДС, указанной в документах покупателям - плательщикам налога в Республике Беларусь.

В случае выделения в документах покупателям, не являющимся плательщиками налога в Республике Беларусь, сумм НДС по операциям по реализации объектов, местом реализации которых не признается территория Республики Беларусь, отражение этих операций производится в строке 9а раздела I, если по таким операциям плательщиком не произведено исчисление;

11.9. в строке 12 отражаются суммы уменьшения налоговых вычетов, превышающие сумму вычетов отчетного налогового периода;

11.10. в строке 13 отражаются налоговая база и суммы НДС, подлежащие уплате в бюджет при приобретении объектов на территории Республики Беларусь у иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство и не состоящих в связи с этим на учете в налоговых органах Республики Беларусь, включая суммы НДС, подлежащие уплате в бюджет организациями и (или) индивидуальными предпринимателями, указанными в пунктах 3 и 4 статьи 92 Кодекса. В разделе I не отражается налоговая база при приобретении таких объектов, освобождаемых от НДС в соответствии с законодательными актами Республики Беларусь;

11.11. сумма НДС в графе 4 строк 1 - 7 определяется путем умножения показателей графы 2 на ставки НДС по графе 3.

В строке 14 графы 4 отражается сумма НДС, полученная путем суммирования сумм НДС, отраженных в разделе I;

11.12. в разделе I не отражаются:

операции, не признаваемые объектом налогообложения;

операции, не признаваемые объектом налогообложения и осуществляемые организациями и (или) индивидуальными предпринимателями, применяющими особые режимы налогообложения без исчисления и уплаты НДС, за исключением случаев, определенных статьей 92 Кодекса и пунктом 8 статьи 105 Кодекса;

обороты по реализации объектов организациями (обособленными подразделениями (филиалами, представительствами) организаций), зарегистрированными в качестве плательщиков за пределами Республики Беларусь;

11.13. в разделе I в соответствии с частью третьей пункта 24 статьи 107 Кодекса отражаются операции, не признаваемые объектом налогообложения и включаемые в сумму оборота по реализации при определении удельного веса, принимаемого для распределения налоговых вычетов;

11.14. при возврате покупателем продавцу объектов или уменьшении (увеличении) стоимости объектов у продавцов (в случаях, определенных пунктом 11 статьи 103 Кодекса) на сумму оборота по реализации по этим объектам уменьшаются (увеличиваются) обороты по реализации того отчетного периода, в котором произведен возврат объектов (уменьшение или увеличение стоимости объектов). Если сумма уменьшения оборотов по реализации превышает отраженные по соответствующим строкам раздела I обороты по реализации, показатели графы 2 "Сумма" и графы 4 "Сумма НДС" (в случае ее заполнения) по этим строкам проставляются со знаком "-" (минус). Отрицательное значение оборотов по реализации принимается равным нулю в целях распределения сумм налога между оборотами по реализации и их отражения в строках 15, 15а, 15б, 15в раздела II. Если сумма показателей графы 4 по строкам 1 - 13 раздела I имеет отрицательное значение, то в графе 4 по строке 14 проставляется ноль (0).

12. В графе 4 строки 15в раздела II части I отражаются нарастающим итогом с начала налогового периода налоговые вычеты, приходящиеся на обороты по реализации объектов, суммы налога по которым подлежат уплате в бюджет, в том числе по оборотам по реализации объектов, отраженным в строках 8, 8а и 8б раздела I.

Суммы НДС, отраженные в разделе I части II налоговой декларации (расчета) по НДС и уплаченные в установленные сроки в бюджет при ввозе товаров на территорию Республики Беларусь, учитываются в разделе II части I налоговой декларации (расчета) по НДС, представляемой за тот отчетный период, в котором товары приняты на учет. Суммы НДС, отраженные в разделе I части II налоговой декларации (расчета) по НДС и уплаченные с нарушением установленных сроков в бюджет при ввозе товаров на территорию Республики Беларусь, учитываются в разделе II части I налоговой декларации (расчета) по НДС, представляемой за тот отчетный период, в котором произведена их уплата в бюджет.

(в ред. постановления МНС от 20.07.2010 N 59)

Резиденты СЭЗ строку 15 раздела II части I заполняют с учетом особенностей, указанных в пункте 19 настоящей Инструкции.

13. В графе 4 раздела III части I показатели строк 16в, 17а, 17б, 17в могут иметь как положительное, так и отрицательное значение.

Положительный результат по строкам 17а, 17б и 17в определяет сумму налога, которая соответственно остается в распоряжении плательщика, является налоговым кредитом, подлежит уплате в бюджет.

Отрицательный результат по строкам 17а и 17б определяет сумму налога, на которую следует уменьшить ранее исчисленные соответственно суммы освобожденного от уплаты налога, и суммы налогового кредита по налогу.

Отрицательный результат по строке 17в определяет сумму налога, которую следует начислить в лицевом счете со знаком "-" (минус) и зачесть в счет уплаты налога либо по заявлению плательщика возвратить из бюджета или зачесть в счет уплаты других налогов (сборов, пошлин).

14. Раздел IV части I заполняется с учетом следующих особенностей:

строки 1 - 6 заполняются на основании книги покупок, если ее ведение осуществляется плательщиком, и данных расчетов сумм налоговых вычетов, приходящихся на обороты по реализации объектов;

показатели строк, кроме показателей строк 2, 7, заполняются нарастающим итогом с начала налогового периода;

строки 8.2, 9.2, 11.2 заполняются в отношении оборотов по реализации товаров, вывезенных с территории Республики Беларусь на территорию Республики Казахстан с 1 июля 2010 г.

(абзац введен постановлением МНС от 20.07.2010 N 59)

15. Раздел V части I заполняется нарастающим итогом с начала налогового периода в следующем порядке.

При применении плательщиком освобождения от налога в графе 4 отражаются суммы налоговой базы, а также суммы ее увеличения (оборот по строке 9 раздела I), при этом графа 5 не заполняется.

При применении плательщиком освобождения от уплаты налога показатель графы 5 соответствует показателю строки 16а раздела I, при этом графа 4 не заполняется.

Резиденты СЭЗ графу 5 заполняют исходя из суммы увеличения налоговых вычетов, отраженной в строке 15 раздела I. Графа 4 не заполняется.

При применении плательщиком ставки налога в размере 10 процентов заполнение раздела V части I не производится.

16. Часть II заполняется в следующем порядке:

16.1. по строкам 1 - 5 раздела I отражаются налоговая база, ставка и сумма НДС.

По строкам 6 - 9 раздела I отражаются изменение налоговой базы по товарам, импортированным на территорию Республики Беларусь и принятым на учет до 1 июля 2010 г. ставка и сумма НДС в случае, если на момент исчисления НДС были известны не все расходы, увеличивающие налоговую базу по таким товарам.

По одной из строк отражаются налоговая база (изменение налоговой базы) и сумма НДС по всем ввезенным товарам, облагаемым по одной ставке.

Показатели графы "Сумма НДС" строк 1 - 4, 6 - 9 определяются путем умножения показателей графы "Налоговая база" на показатели графы "Ставка НДС, %" и деления на 100.

В случае возврата по подтвержденной участниками договора (контракта) причине ненадлежащего качества и (или) комплектации ввезенных товаров в месяце принятия их на учет отражение этих товаров в разделе I части II не производится. При возврате таких ввезенных товаров по истечении месяца, в котором товары были приняты на учет, представляется налоговая декларация (расчет) по НДС, включающая часть II с внесенными изменениями и (или) дополнениями, заполненную в порядке, установленном подпунктом 7.1 пункта 7 настоящей Инструкции;

(пп. 16.1 в ред. постановления МНС от 20.07.2010 N 59)

16.2. раздел II части II заполняется без нарастающего итога в разрезе применяемых плательщиком льгот.

При применении плательщиком по ввезенным товарам освобождения от налога в графе 4 отражаются суммы налоговой базы, а также суммы изменения налоговой базы (показатели строк 5 и 10 раздела I). Показатель графы 5 определяется путем умножения показателя графы 4 на 20 процентов и деления на 100.

При применении плательщиком по ввезенным товарам ставки налога в размере 10 процентов заполнение раздела II части II не производится;

16.3. часть II заполняется отдельно по каждому государству - члену таможенного союза, с территории которого ввезены товары, с указанием кода такого государства согласно общегосударственному классификатору ОКРБ 017-99 "Страны мира", утвержденному постановлением Государственного комитета по стандартизации, метрологии и сертификации Республики Беларусь от 16 июня 1999 г. N 8 (Республика Казахстан - 398; Российская Федерация - 643).

(пп. 16.3 введен постановлением МНС от 20.07.2010 N 59)

17. Итоговая сумма по строке "Итого к уплате по части I" соответствует показателю строки 17в раздела III части I.

Итоговая сумма по строке "Итого к уплате по части II" соответствует показателю (показателям) строки 11 раздела I части II.

(в ред. постановления МНС от 20.07.2010 N 59)

Если показатель строки 17в раздела III части I и (или) показатель строки 11 раздела I части II отсутствуют, то в итоговой строке проставляется ноль (0).

18. Приложение 1 к форме налоговой декларации (расчета) по НДС (далее - приложение 1) заполняется без нарастающего итога за каждый месяц. При представлении налоговой декларации (расчета) по НДС, включающей часть I, ежеквартально приложение 1 заполняется без нарастающего итога за каждый месяц отчетного квартала. Приложение 1 заполняется в следующем порядке.

В графе 1 при определении налога по каждому магазину и (или) пункту общественного питания указывается название такого магазина и (или) пункта общественного питания. При определении налога в целом по всем магазинам и (или) пунктам общественного питания графа 1 не заполняется.

В графе 2 отражается сумма налога по товарам (в общественном питании - продукции), имеющимся в остатке на начало месяца.

В графе 3 отражается сумма налога по поступившим за месяц товарам, по возвращенным покупателями товарам, а также сумма налога, приходящаяся на сумму дооценки (уценки) товаров, на сумму изменения стоимости товаров (исключения отдельных товаров из общей стоимости товаров, увеличения или уменьшения стоимости товаров).

В графе 4 отражается сумма налога, определенная путем суммирования показателей граф 2 и 3.

В графе 5 отражается налоговая база по реализованным товарам.

В графе 6 отражается стоимость товаров (продукции), имеющихся в остатке на конец месяца.

В графе 7 отражается стоимость товаров, определенная путем суммирования показателей граф 5 и 6.

В графе 8 определяется расчетная ставка налога. Данную ставку плательщик вправе выделять в документах по требованию покупателей.

В графе 9 отражается сумма налога, приходящаяся на стоимость товаров (продукции), имеющихся в остатке на конец месяца. Данные графы 9 переносятся в графу 2 расчета следующего месяца.

В графе 10 отражается сумма налога, исчисленная по реализации товаров по розничным ценам.

19. Приложение 2 к форме налоговой декларации (расчета) по НДС заполняется резидентами СЭЗ нарастающим итогом с начала налогового периода.

В целях реализации льготы, установленной пунктом 5 статьи 327 Кодекса, в разделе II части I налоговой декларации (расчета) по НДС за отчетный период резидент СЭЗ производит увеличение суммы налоговых вычетов на 50 процентов от подлежащей уплате суммы НДС с оборотов по реализации на территории Республики Беларусь товаров собственного производства, которые произведены им на территории СЭЗ и являются импортозамещающими в соответствии с перечнем, определенным Правительством Республики Беларусь по согласованию с Президентом Республики Беларусь, кроме случаев, указанных в пункте 5 статьи 326 Кодекса (далее в настоящем пункте - обороты по реализации импортозамещающих товаров).

При этом увеличению подлежит сумма налоговых вычетов без включения в нее увеличения суммы налоговых вычетов, предусмотренного частью второй настоящего пункта и произведенного в предыдущем отчетном периоде текущего налогового периода нарастающим итогом.

Сумма в размере 50 процентов от подлежащей уплате суммы НДС с оборотов по реализации импортозамещающих товаров, увеличивающая в соответствии с частью второй настоящего пункта сумму налоговых вычетов, определяется за каждый отчетный период в расчете по форме согласно приложению 2 к форме налоговой декларации (расчета) по НДС.

Приложение 2 к форме налоговой декларации (расчета) по НДС заполняется на основании сумм, определенных нарастающим итогом с начала налогового периода по отчетный период включительно, в следующем порядке.

В графе 1 отражается общая сумма НДС, исчисленная по всем объектам налогообложения, которая определяется как сумма НДС, отражаемая по строке 14 "Итого по разделу I" раздела I части I налоговой декларации (расчета) по НДС за отчетный период, уменьшенная на суммы НДС, отражаемые (подлежащие отражению) по строкам 11 "Суммы налога, излишне предъявленные покупателям" и 12 "Суммы уменьшения налоговых вычетов, превышающие сумму вычетов отчетного налогового периода" раздела I части I налоговой декларации (расчета) по НДС за отчетный период.

В графе 2 отражается сумма НДС, исчисленная по ставке 20 (16,67) процентов по оборотам по реализации импортозамещающих товаров, определенная по раздельному учету и учитываемая в строке 2 (строке 5) раздела I части I налоговой декларации (расчета) по НДС за отчетный период. В сумму НДС, отражаемую в графе 2, не включаются суммы НДС, учитываемые (подлежащие учету) по строке 14а "Сумма НДС по объектам, обороты по реализации которых освобождены от уплаты НДС" раздела I части I налоговой декларации (расчета) по НДС за отчетный период, а также суммы НДС, исчисленные по оборотам по реализации товаров (работ, услуг), имущественных прав, момент фактической реализации в отношении которых приходится на период до 1-го числа месяца, следующего за месяцем регистрации организации в качестве резидента СЭЗ.

Показатель графы 3 определяется как удельный вес суммы, отраженной в графе 2, в сумме, отраженной в графе 1, с точностью четыре знака после запятой.

В графе 4 отражается общая сумма НДС, принятая к вычету нарастающим итогом с начала налогового периода по отчетный период включительно (сумма по строке 15 "Налоговые вычеты - всего" раздела II части I налоговой декларации (расчета) по НДС за отчетный период без учета увеличения суммы налоговых вычетов, предусмотренного частью второй настоящего пункта и произведенного в предыдущем отчетном периоде текущего налогового периода нарастающим итогом).

В графе 5 отражается сумма налоговых вычетов, приходящаяся на исчисленный по ставке 20 (16,67) процентов НДС по оборотам по реализации импортозамещающих товаров, определенная как произведение суммы, отраженной в графе 4, и удельного веса, отраженного в графе 3.

Для целей заполнения граф 6 и 7 определяется подлежащая уплате сумма НДС с оборотов по реализации импортозамещающих товаров как разница между суммой, отраженной в графе 2, и суммой, отраженной в графе 5. В графе 6 отражается сумма такой разницы, если она имеет положительное значение, а в графе 7 - ее половина. В случае, если указанная разница имеет отрицательное значение либо значение 0 (ноль), в графах 6 и 7 отражается 0 (ноль).

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я уже давно не говорю: "Идите все в *опу!", я говорю: "Всем оставаться на своих местах".

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .