Рейтинг: 5.0/5.0 (1881 проголосовавших)

Рейтинг: 5.0/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

________________________________________

(указать принципал)

адрес: _________________________________

телефон: ________, эл. адрес: __________

от: ____________________________________

(указать агента)

адрес: _________________________________

телефон: ________, эл. адрес: __________

Согласно п. ___ агентского договора N _ от "___"__________ ___ г. за совершение действий Агенту выплачивается вознаграждение в размере ______ (_________) рублей в следующем порядке: __________________________.

"___"__________ ___ г. поручение Принципала Агентом было выполнено. Тем не менее вознаграждение Агенту до сих пор не выплачено.

В соответствии с абз. 1 ст. 1006 Гражданского кодекса РФ просьба выплатить Агенту вознаграждение за выполненные по поручению Принципала действия в размере ______ (__________) рублей.

1. Документы, подтверждающие выполнение Агентом действий, порученных ему Принципалом.

2. Документы, подтверждающие полномочия лица, представляющего интересы Агента.

1 Агентский договор 1. Понятие и элементы договора. 2. Содержание агентского договора. 3. Образец агентского договора. Является собственностью создателей. Над презентацией работали Харькова О.А. Щеглов Д.В.

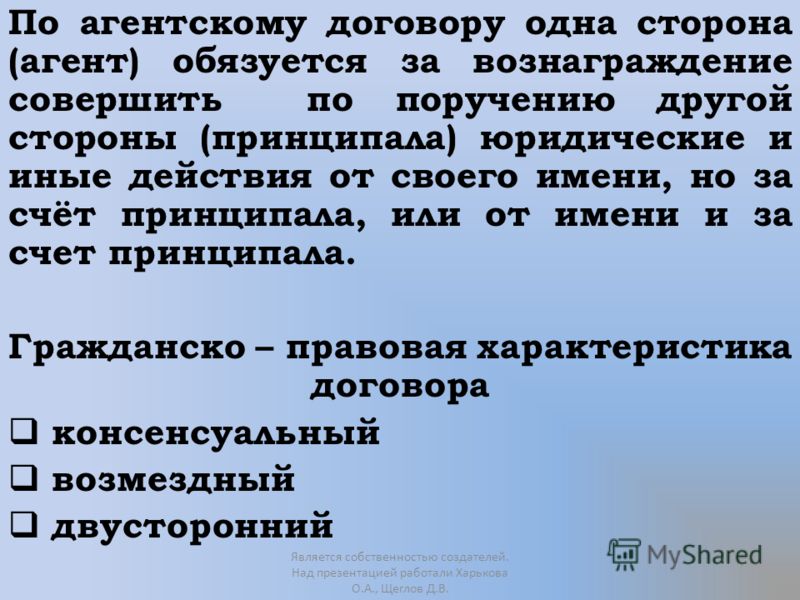

2 По агентскому договору одна сторона (агент) обязуется за вознаграждение совершить по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счёт принципала, или от имени и за счет принципала. Гражданско – правовая характеристика договора консенсуальный возмездный двусторонний Является собственностью создателей. Над презентацией работали Харькова О.А. Щеглов Д.В.

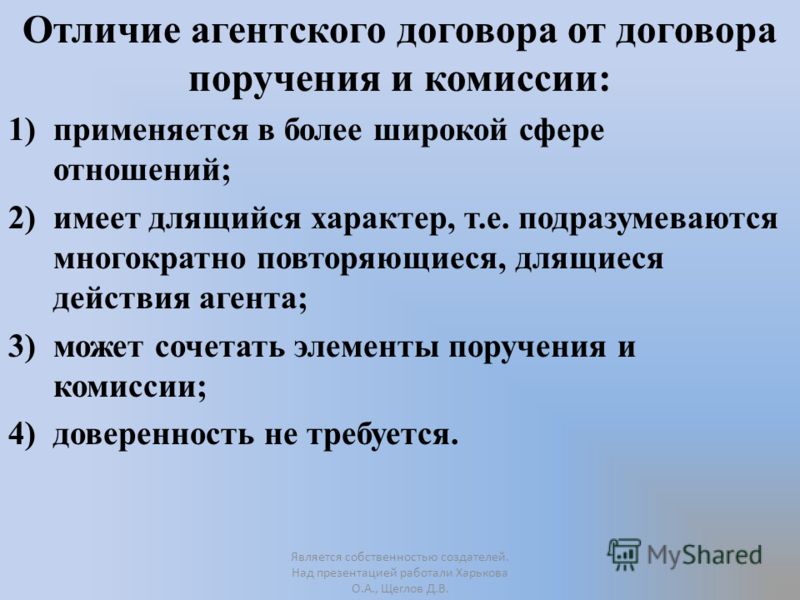

3 Отличие агентского договора от договора поручения и комиссии: 1)применяется в более широкой сфере отношений; 2)имеет длящийся характер, т.е. подразумеваются многократно повторяющиеся, длящиеся действия агента; 3)может сочетать элементы поручения и комиссии; 4)доверенность не требуется. Является собственностью создателей. Над презентацией работали Харькова О.А. Щеглов Д.В.

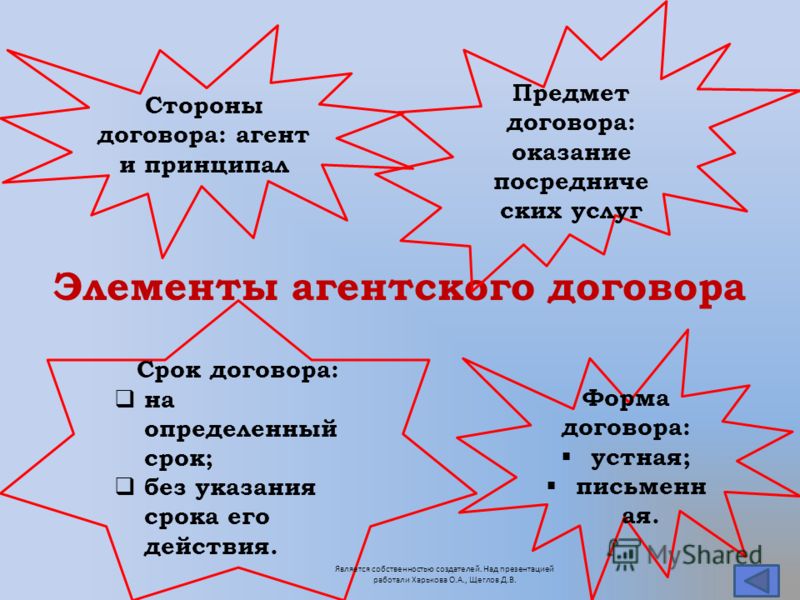

4 Элементы агентского договора Стороны договора: агент и принципал Форма договора: устная; письменн ая. Предмет договора: оказание посредниче ских услуг Срок договора: на определенный срок; без указания срока его действия. Является собственностью создателей. Над презентацией работали Харькова О.А. Щеглов Д.В.

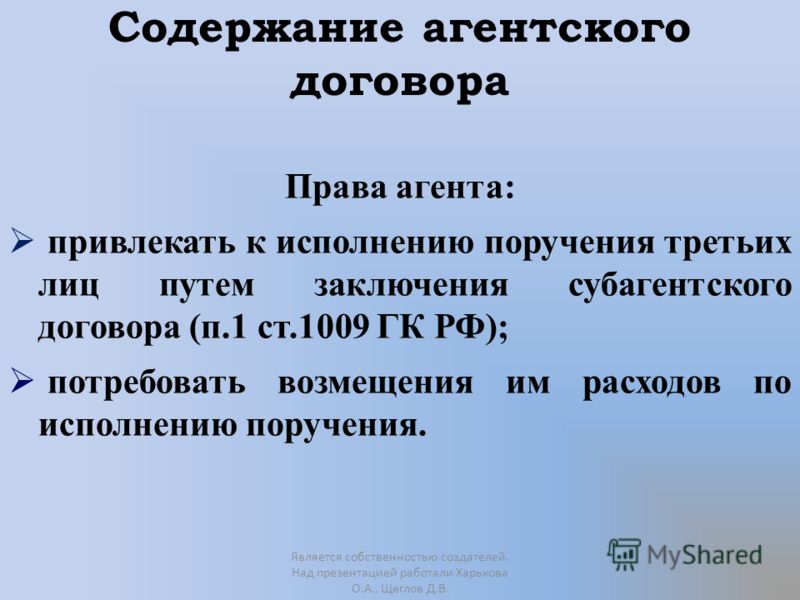

5 Содержание агентского договора Права агента: привлекать к исполнению поручения третьих лиц путем заключения субагентского договора (п.1 ст.1009 ГК РФ); потребовать возмещения им расходов по исполнению поручения. Является собственностью создателей. Над презентацией работали Харькова О.А. Щеглов Д.В.

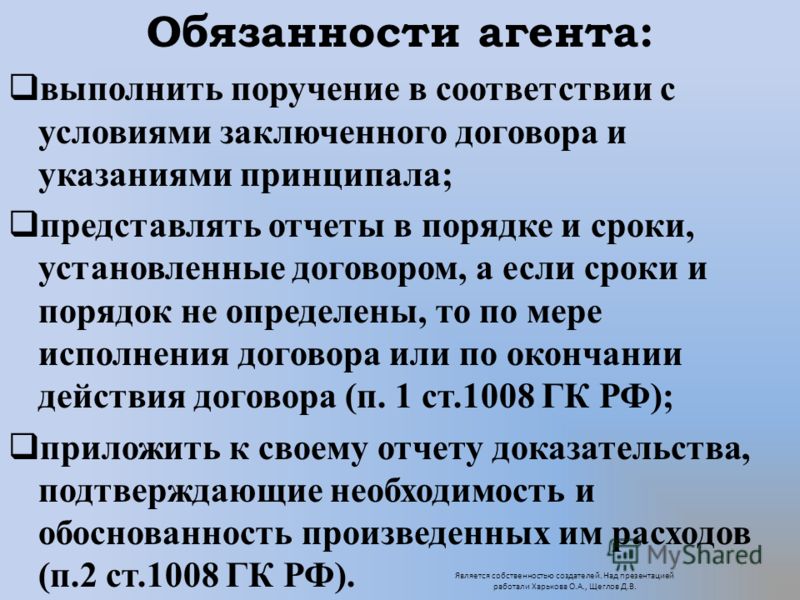

6 Обязанности агента: выполнить поручение в соответствии с условиями заключенного договора и указаниями принципала; представлять отчеты в порядке и сроки, установленные договором, а если сроки и порядок не определены, то по мере исполнения договора или по окончании действия договора (п. 1 ст.1008 ГК РФ); приложить к своему отчету доказательства, подтверждающие необходимость и обоснованность произведенных им расходов (п.2 ст.1008 ГК РФ). Является собственностью создателей. Над презентацией работали Харькова О.А. Щеглов Д.В.

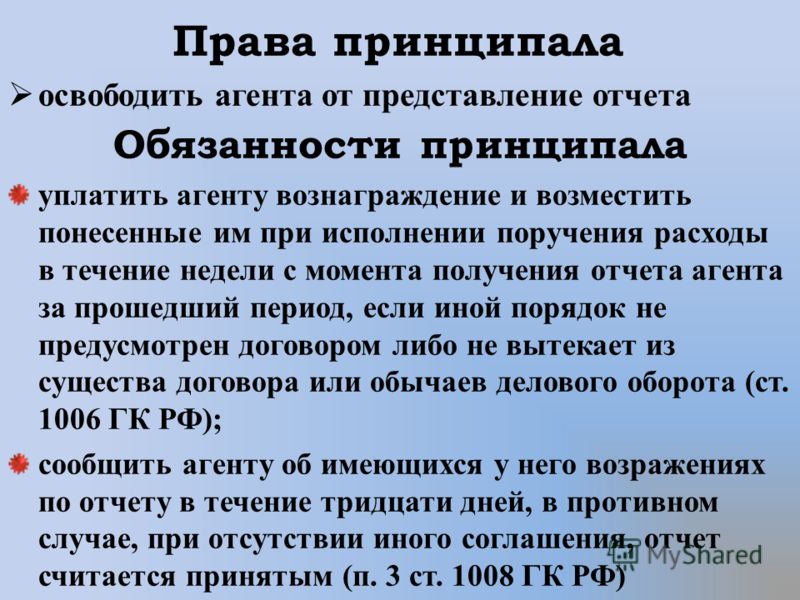

7 Права принципала освободить агента от представление отчета Обязанности принципала уплатить агенту вознаграждение и возместить понесенные им при исполнении поручения расходы в течение недели с момента получения отчета агента за прошедший период, если иной порядок не предусмотрен договором либо не вытекает из существа договора или обычаев делового оборота (ст. 1006 ГК РФ); сообщить агенту об имеющихся у него возражениях по отчету в течение тридцати дней, в противном случае, при отсутствии иного соглашения, отчет считается принятым (п. 3 ст. 1008 ГК РФ)

8 Основания прекращения агентского договора (ст. 1010 ГК РФ) отказ одной из сторон от исполнения договора, заключенного без определения срока окончания его действия; смерть агента, признание его недееспособным, ограниченно дееспособным или безвестно отсутствующим; признание индивидуального предпринимателя, являющегося агентом, несостоятельным (банкротом). Является собственностью создателей. Над презентацией работали Харькова О.А. Щеглов Д.В.

Прежде чем определиться с выбором вида посреднического договора (агентирования, комиссии, поручения), надо получить ответы на ряд вопросов:

В первую очередь надо согласовать условие о предмете. т.е. какие именно действия должен совершить агент. При этом принципал может требовать от агента выполнения только таких действий, которые можно назвать правомерными, осуществимыми и конкретными.

Если указания клиента будут нарушать императивные нормы, установленные законодательством, то агент может потребовать признать агентский договор недействительным. Также возможны споры с третьими лицами, совершившими сделки через агента по поручению принципала. Далее, если агент действовал от своего имени и нес ответственность перед третьими лицами, то он может требовать от клиента возместить эти убытки, если докажет, что в этом есть вина клиента.

Конкретика в указании действий агента нужна по ряду причин:

Кроме перечня действий агента принципалу рекомендуется указать, на каких условиях агент должен совершить сделку с третьими лицами, и по какому виду договора оформить сделку (например, договор купли-продажи, договор поставки, договор лизинга с выкупом имущества и др.). Других существенных условий для агентского договора Гражданский кодекс не называет, но учитывая их важность для принципала и агента, их обязательно стоит согласовать. Приведем несколько примеров таких важных условий.

Условие о сроке исполнения поручения агентом надо указать, чтобы между сторонами не возникли споры: принципал будет считать, что агент не выполнил своих обязанностей, а агент будет настаивать на том, что ему еще нужно время для заключения сделки с третьим лицом. Проще всего указать конкретную дату, до наступления которой агент должен исполнить поручение. Стоит согласовывать еще и такие сроки, в которые агент должен, к примеру, передать принципалу закупленное у третьих лиц имущество.

Вознаграждение агента можно согласовать в твердой сумме или в виде процентов от суммы сделки. При этом стоит обратить внимание на то, что интересы сторон при указании оплаты в виде процентов могут не совпадать. Например, принципалу выгодно приобрести товар по наиболее низкой цене (что естественно), но агент, получающий процент от суммы сделки, будет заинтересован в более высокой стоимости товара, т.к. тогда его вознаграждение будет больше.

Денежные средства, поступающие на счет агента от третьих лиц в связи с исполнением им обязательств по агентскому договору, не учитываются в доходах (ст. 251 НК РФ). Доходом агента для налогообложения признается только сумма полученного им агентского вознаграждения.

Сторонам важно установить и порядок расчетов. Это может быть предоплата услуг агента (полный или частичный аванс); оплата после совершения сделки агента с третьим лицом; оплата после принятия принципалом отчета от агента; оплата после того, как принципал получит товар от третьего лица; самостоятельное удержание агентом своего вознаграждения от суммы сделки с третьим лицом и другие условия. Здесь же надо предусмотреть и условие о распределении дополнительной выгоды, в случае, если она возникнет (о чем мы уже говорили выше).

Еще одно условие, которое позволит принципалу контролировать деятельность агента – это порядок представления им отчетности как в процессе исполнения агентского договора, так и по окончании его действия. Здесь можно также указать обязанность агента передавать принципалу экземпляров или копий договоров, заключенных с третьими лицами.

Сходство и отличия агентского договора с другими видами договоровМы уже рассмотрели, что агентский договор не только похож на договора комиссии и поручения, но и может оформляться по их модели (комиссии, если агент действует от своего имени, и поручения, если он действует от имени клиента). Но кроме этих посреднических договоров, агентский договор имеет общее и с другими договорами:

Учитывая, что посреднические договоры разнообразны по конструкции, могут содержать множество диспозитивных условий, оговариваемых сторонами, и иметь элементы других видов договоров, рекомендуем при разработке конкретного агентского договора обращаться к специалистам в области права.

В предпринимательской деятельности нередко используются агентские договоры. По агентским договорам реализацию или приобретение каких-либо ценностей организация осуществляет не напрямую, а через посредника

Поговорим о специфике учета доходов и расходов в целях налогообложения прибыли у сторон по агентскому договору. В статье рассматриваются только агентские договоры, по которым организации через агента реализуют или приобретают имущество.

Учет агентских договоров

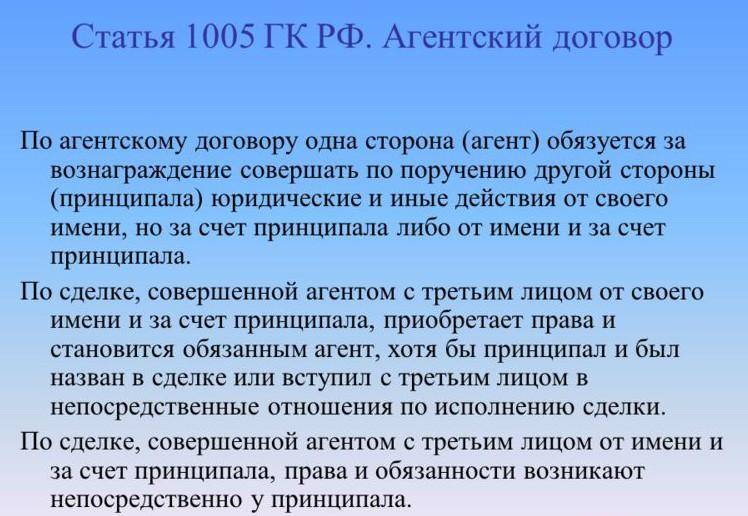

Согласно статье 1005 Гражданского кодекса по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия.

Основное отличие агентского договора от иных посреднических договоров (комиссии и поручения) состоит в более широком перечне полномочий агента — они не ограничиваются заключением и совершением сделок. Например, агент с целью реализации продукции принципала может проводить поиск потенциальных покупателей, организуя для этого маркетинговые исследования, а для привлечения покупателей — рекламные акции.

Агентский договор образец

Агентский договор проводки

Различных вариаций отношений в рамках агентского договора большое множество. Поэтому приведем пример проводок по учету

По договору поставки организация реализует покупателю товар и за отдельное вознаграждение обязуется организовать его доставку до склада покупателя. Для этого заключен агентский договор с автотранспортной компанией.

Для целей налогового учета доходов и расходов организация применяет метод начисления.

Компания в учете делает такие проводки по агентскому договору.

Агентский договор счет-фактура

При оформлении счетов-фактур в рамках посреднических сделок и принятии к вычету НДС возникает ряд сложностей.

С1 января 2015 года внесены изменения в постановление Правительства РФ от 26.11.11 № 1137«О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС» (далее — постановление № 1137) в связи с вступлением в силу постановления Правительства РФ от 29.11.14 № 1279. Эти нововведения касаются, в частности, оформления сводных счетов-фактур в рамках посреднических отношений.

Теперь в определенных случаях стороны посреднической сделки вправе выставлять сводный счет-фактуру при реализации товаров, работ, услуг нескольким покупателям, а также при приобретении товаров, работ, услуг у нескольких продавцов.

Заключение агентского договора

Агентские договоры обычно имеют длящийся характер. Иначе говоря, в рамках этих договоров агенты реализуют товары принципала (или, наоборот, закупают для него товары, иное имущество) на длительной и регулярной основе. В пункте 3 статьи 1005 ГК РФ установлено, что агентский договор может быть заключен на определенный срок или без указания срока действия.

Различают две разновидности агентского договора: когда агент в отношениях с третьими лицами действует от своего имени (в таком случае применяются нормы Гражданского кодекса, регулирующие договор комиссии) и когда он действует от имени принципала (к этим отношениям применяются положения о договоре поручения). Разумеется, нормы Гражданского кодекса, касающиеся поручения или комиссии, применяются, если это не противоречит существу агентского договора. Так сказано в статье 1011 ГК РФ.

Агентский договор налогообложение

Сразу отметим, что для целей налогообложения прибыли не имеет значения, от чьего имени выступает агент. Важно, что в любом случае он совершает возложенные на него договором действия за счет принципала. Это правило реализуется через обязанность принципала возместить агенту суммы, израсходованные им на исполнение указанных действий. Причем расходы возмещаются помимо причитающегося агенту вознаграждения (ст. 1001 ГК РФ).

Принципал обязан выплатить агенту вознаграждение за его услуги. В свою очередь агент в ходе исполнения агентского договора представляет принципалу отчеты в порядке и в сроки, зафиксированные в договоре. Об этом говорится в пункте 1 статьи 1008 ГК РФ. Иногда порядок и сроки в договоре не указываются. Тогда отчеты представляются по мере исполнения агентом договора либо по окончании его действия. Таковы общие требования гражданского законодательства. Но во избежание негативных налоговых последствий принципалу целесообразно прописать в договоре условия о сроках представления отчетов агентом.

Отчет по агентскому договору

К отчету агент прилагает документы, подтверждающие расходы, произведенные за счет принципала. Однако согласно договору агент может освобождаться от такой обязанности (п. 2 ст. 1008 ГК РФ). Это допустимо с точки зрения Гражданского кодекса. Тем не менее, при исчислении налога на прибыль отсутствие документального подтверждения расходов, осуществленных агентом по сделке и возмещаемых принципалом, также повлечет налоговые последствия для принципала.

Доходы агента по агентскому договору

Традиционно посреднические договоры принято подразделять на договоры с участием посредника (агента) в расчетах и без такого участия. В первом случае агент как продавец самостоятельно принимает оплату от третьего лица (с последующей передачей принципалу). Или же как покупатель самостоятельно производит оплату товаров, приобретаемых для принципала. Во второй ситуации денежные средства поступают сразу на расчетный счет принципала или перечисляются с него на счет третьего лица, минуя агента.

Таким образом, когда агент по поручению принципала реализует товары последнего, к агенту в рамках такого договора поступают следующие активы:

Данное имущество (включая денежные средства), поступившее к агенту, не является его доходом, облагаемым налогом на прибыль. Основанием служит подпункт 9 пункта 1 статьи 251 Налогового кодекса. Дело в том, что агент, выступая по договору с третьими лицами продавцом товаров, принадлежащих принципалу, получает товары от последнего исключительно для отгрузки покупателю. А денежные средства, поступающие к агенту от покупателей, не являются его доходом от реализации товаров. Это соответствующий доход принципала, поскольку агент не реализует товары (они ему не принадлежат), а лишь передает их по поручению принципала (собственника товаров).

К агенту, который приобретает товар для принципала, поступают:

Указанные ценности — собственность принципала, и они не отражаются в составе доходов агента.

Значит, агент по агентскому договору реализует лишь услуги посредника. Поэтому его налогооблагаемый доход не что иное, как сумма агентского вознаграждения. Такой вывод следует из подпункта 9 пункта 1 статьи 251 НК РФ.

Переход права собственности на имущество в рамках агентского договора

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала. Так сказано в пункте 1 статьи 1005 Гражданского кодекса. А по сделке, заключенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент. Причем независимо от того, что принципал был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению.

В частности, если предметом агентского договора является заключение агентом с третьим лицом от своего имени договора купли-продажи товара принципала, агент по договору с третьим лицом приобретает все права и обязанности продавца. Но при этом товар, передаваемый им в собственность покупателю, самому агенту на праве собственности не принадлежит. Право собственности на товар переходит к покупателю непосредственно от принципала. Даже если тот не назван в сделке с покупателем. И наоборот — если агент приобретает от своего имени для принципала товар, он выступает в качестве покупателя по договору. Однако право собственности на этот товар возникает не у него, а у принципала. В этом состоит специфика любого посреднического (в том числе агентского) договора.

Агент может получать от принципала вознаграждение различными способами: либо принципал перечисляет ему соответствующую сумму на расчетный счет, либо агент удерживает сумму вознаграждения из общей выручки, поступающей от покупателей в оплату за реализованные товары принципала. В последнем случае агент перечисляет принципалу выручку за вычетом своего вознаграждения. Когда предметом агентского поручения является приобретение имущества для принципала, агент по договору вправе удерживать вознаграждение из тех денежных средств, которые принципал перечисляет ему для оплаты этого имущества.

Теперь посмотрим, в какой момент агент, применяющий метод начисления, признает доход в целях налогообложения прибыли. Согласно пункту 3 статьи 271 НК РФ для доходов от реализации, если иное не предусмотрено главой 25 Кодекса, датой получения дохода является дата реализации товаров (работ, услуг, имущественных прав). Она не зависит от фактического поступления денежных средств (иного имущества, работ, услуг и имущественных прав) в их оплату. Напомним, что определение реализации приведено в пункте 1 статьи 39 Налогового кодекса. В частности, реализацией услуг признается оказание услуги одним лицом другому лицу.

Некоторые налогоплательщики-агенты определяют дату признания доходов от реализации посреднических услуг по дате принятия принципалом отчета агента или, например, подписания сторонами агентского договора актов приема-передачи ценностей, приобретенных во исполнение этого договора. Такой подход не всегда можно назвать корректным. Дело в том, что датой реализации посреднической услуги в целях налогообложения признается дата оказания этой услуги. Соответственно агент должен признать доход тогда, когда он фактически исполнил те действия, которые составляют предмет агентского договора. Возможно, что эти действия агент совершил в одном отчетном (налоговом) периоде, а отчет принципалу представил уже в другом отчетном (налоговом) периоде. Тогда для признания дохода в виде агентского вознаграждения дата представления отчета и его принятия принципалом не будет иметь значения.

ЗАО «Прима» (принципал) и ООО «Заря» (агент) заключили агентский договор. ЗАО «Прима» производит женскую одежду. ООО «Заря» за счет принципала находит покупателей этой продукции — торговые организации (магазины) и от своего имени заключает с ними договоры поставки продукции ЗАО «Прима», а также совершает все необходимые действия по исполнению этих договоров.

По условиям агентского договора оплата каждой партии женской одежды от магазинов поступает на расчетный счет ООО «Заря». Эти суммы ООО «Заря» не позднее следующего рабочего дня перечисляет на расчетный счет ЗАО «Прима» за вычетом своего вознаграждения. Оно составляет 7% стоимости (без учета НДС) каждой отгруженной партии товара, установленной в договоре с магазином.

Согласно договору отчеты об исполнении агентского договора ООО «Заря» представляет ЗАО «Прима» в течение трех дней после окончания каждого квартала. Обе организации применяют общую систему налогообложения.

Во II квартале 2014 года ООО «Заря» по договорам, заключенным с магазинами, осуществило отгрузки партий одежды, произведенной ЗАО «Прима»:

Сумма агентского вознаграждения за II квартал 2014 года составила 70 000 руб. [(200 000 руб. + 160 000 руб. + 140 000 руб. + 150 000 руб. + 270 000 руб. + 80 000 руб.). 7%].

Конкретные даты признания дохода от реализации услуг агента соответствуют датам отгрузок товаров ЗАО «Прима». Так, на 5 апреля 2014 года агент признает доход в сумме 14 000 руб. (200 000 руб. 7%) и т. п.

В тот же период поступила оплата от магазинов (частично — по отгрузкам данного квартала, частично — по отгрузкам предыдущего квартала) на общую сумму 1 400 000 руб. Из нее ООО «Заря» удержало сумму агентского вознаграждения, равную 98 000 руб. (1 400 000 руб. 7%). Часть этих средств покрывает задолженность по агентскому вознаграждению, начисленному за предыдущий квартал (оно составило 82 000 руб.).

ООО «Заря» 3 июля 2014 года представило принципалу отчет об исполнении агентского договора в апреле — июне 2014 года. 4 июля ЗАО «Прима» утвердило представленный отчет и подтвердило сумму агентского вознаграждения за II квартал 2014 года — 70 000 руб.

По итогам полугодия 2014 года ООО «Заря» признало доходы от агентской деятельности в сумме 152 000 руб. (70 000 руб. + 82 000 руб.).

Уже отмечалось, что агентские договоры обычно имеют длящийся характер. Иными словами, посредник по поручению принципала совершает определенные сделки в течение нескольких отчетных (налоговых) периодов. Агентское вознаграждение может выплачиваться один или два раза в налоговом периоде. Агент должен самостоятельно распределять сумму начисленного вознаграждения по отчетным периодам, в течение которых он исполнял поручение принципала (п. 2 ст. 271 НК РФ). При этом следует учитывать принцип равномерности признания доходов и расходов.

Расходы агента по агентскому договору

Принципал обязан возместить агенту все расходы, понесенные им во исполнение агентского договора. Это могут быть расходы, связанные с транспортировкой товаров, оплатой консультационных услуг, таможенным оформлением и др.

Как сказано в подпункте 9 пункта 1 статьи 251 Налогового кодекса, имущество, поступившее агенту в счет возмещения его затрат, произведенных за принципала, не учитывается при исчислении налога на прибыль. То есть суммы возмещения расходов агента, полученные им от принципала, не являются налогооблагаемым доходом агента при условии, что агент не учитывает соответствующие затраты в расходах, уменьшающих налогооблагаемую прибыль. Одновременно при формировании налоговой базы не учитываются расходы в виде имущества (включая денежные средства), переданного посредником в связи с исполнением обязательств по агентскому договору, а также в счет оплаты затрат, произведенной агентом за принципала. Конечно, если такие затраты не включаются в состав расходов агента согласно условиям договоров. Это предусмотрено в пункте 9 статьи 270 НК РФ.

Допустим, по условиям конкретного агентского договора принципал обязан возместить агенту лишь какую-то определенную часть издержек, связанных с исполнением этого договора. Оставшуюся часть расходов посредник осуществляет за свой счет. Или согласно договору затраты агента вообще не возмещаются принципалом и полностью покрываются за счет агентского вознаграждения. Означает ли это, что не возмещаемые принципалом затраты агент всегда может учесть в целях налогообложения прибыли? Нет. Ведь все расходы, признаваемые в соответствии с 25-й главой Кодекса, должны быть обоснованными. Об этом говорится в пункте 1 статьи 252 НК РФ. Доказать экономическую оправданность расходов, которые в соответствии с Гражданским кодексом должны быть произведены принципалом, а между тем были понесены агентом, очень сложно.

Какие конкретно расходы агента в обязательном порядке подлежат возмещению принципалом? Как их выделить из состава всех расходов организации-агента, произведенных для осуществления деятельности, направленной на получение дохода, в том числе агентской? Например, организация несет расходы на оплату труда работников по трудовым договорам. При реализации своих трудовых функций некоторые сотрудники в том числе выполняют задания или работы, связанные с агентским договором. Означает ли это, что соответствующую часть расходов по оплате труда агент не может учесть в целях налогообложении прибыли, поскольку такие затраты ему должен возместить принципал? Нет, не означает.

Фактически агентская деятельность — это оказание услуг в рамках предпринимательской деятельности организации. А предпринимательская деятельность является самостоятельной и осуществляется на свой риск (п. 1 ст. 2 ГК РФ). Поэтому обязанность принципала возместить агенту суммы, израсходованные на исполнение агентского поручения, касается только тех расходов, которые имеют непосредственное отношение к этому поручению. Не случайно в пункте 9 статьи 270 НК РФ такие затраты названы произведенными за принципала. Принципал не обязан возмещать агенту издержки, которые тот понес бы и без исполнения агентского поручения (конечно, если иное не установлено договором). Такие расходы агент учитывает при формировании налоговой базы по налогу на прибыль на общих основаниях.

Воспользуемся условиями примера 1. При реализации поручений, возложенных на ООО «Заря» агентским договором, общество осуществило расходы:

Все эти расходы ООО «Заря» (как агента) должен возмещать принципал. В то же время ООО «Заря» в связи со своей основной деятельностью несет и иные расходы. В частности, на зарплату персоналу, аренду офисного помещения, амортизацию, ремонт и техническое обслуживание собственных основных средств, оплату телефонной связи, Интернета, коммунальные расходы. Это также затраты на содержание служебного автотранспорта и его обязательное страхование, рекламу своей деятельности, оплату юридических, информационных, аудиторских услуг, приобретение канцелярских товаров, представительские расходы на переговоры, проводимые в собственных интересах. Кроме того, это расходы в виде сумм налогов и сборов, начисленных в установленном законодательством порядке. Названные затраты ООО «Заря» осуществляет за свой счет. При условии их соответствия требованиям, установленным в 25-й главе НК РФ, такие расходы могут учитываться при формировании налоговой базы по налогу на прибыль.

Доходы принципала по агентскому договору

Итак, сделки и иные действия, которые агент совершает по поручению принципала во исполнение агентского договора, влекут налоговые последствия у принципала. Предположим, агент реализует товары принципала. Тогда доходы от реализации появляются непосредственно у принципала. Если агент приобретает имущество для принципала, расходы на приобретение данного имущества также возникают у принципала. Это справедливо как в том случае, когда агент в указанных сделках выступает от имени принципала, так и тогда, когда он действует от своего имени. Напомним, что в статье 316 Налогового кодекса закреплена обязанность агента4 в течение трех дней с момента окончания отчетного периода, в котором произошла реализация товара принципала, известить последнего о дате реализации. На основании такого извещения принципал определяет сумму дохода от реализации на дату реализации. Разумеется, сказанное относится к тем организациям-принципалам, которые формируют налоговую базу по налогу на прибыль методом начисления.

Воспользуемся условиями примера 1. ЗАО «Прима» признает следующие суммы доходов от продажи собственной продукции на дату реализации, указанную в отчете ООО «Заря»:

Расходы принципала по агентскому договору

Затраты, которые принципал несет в связи с реализацией (приобретением) товаров в рамках агентского договора, складываются из двух составляющих. Во-первых, это сумма вознаграждения агента. А во-вторых — расходы агента, возмещаемые принципалом. Конечно, такие расходы должны быть экономически оправданны и документально подтверждены. Значит, принципалу понадобится расшифровка расходов, произведенных агентом в рамках исполнения агентского поручения, с приложением копий документов, подтверждающих эти расходы. Например, договоры, первичные учетные документы агента. Напомним, что в пункте 2 статьи 1008 Гражданского кодекса предусмотрена возможность освобождения агента от обязанности представления доказательств расходов, которые он произвел за счет принципала. Такое условие прямо указывается в тексте договора. Однако для принципала это крайне невыгодно. Ведь тогда он не сможет обосновать свои расходы и, следовательно, у него не будет права уменьшить на сумму таких затрат налогооблагаемую прибыль.

Доказательства расходов, произведенных агентом (то есть указание, на какие конкретно цели они были направлены), важны еще и по другой причине. Затраты, осуществленные агентом (даже от своего имени) в связи с выполнением посреднического договора за счет принципала, фактически считаются расходами принципала. Поэтому он вправе признавать их в том же порядке, как если бы произвел их сам без посредника. В частности, представительские расходы и расходы на рекламу имеют свои особенности: они нормируются и при этом важны конкретные мероприятия, с которыми связаны такие издержки (п. 2 и 4 ст. 264 НК РФ). Принципал должен учитывать правила признания расходов указанного вида и в том случае, когда они произведены посредником в рамках агентского договора.

В то же время затраты, которые принципал возмещает агенту, отличаются от тех, которые принципал осуществляет напрямую. Отличие состоит в том, что о расходах агента он узнает из отчетов посредника. При методе начисления это важно. Ведь расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Основание — пункт 1 статьи 272 НК РФ. Расходы учитываются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или устанавливается косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Как уже отмечалось, расходы по сделкам, заключаемым в рамках исполнения агентского поручения, посредник осуществляет за счет принципала. Даже если агент расплачивается собственными средствами, а принципал потом возмещает эти суммы, соответствующие расходы изначально являются расходами принципала. Это вытекает из сути агентского договора. Принципал в случае признания таких расходов руководствуется не датой утверждения отчета агента о произведенных расходах, а условиями тех сделок, которые заключает агент и в ходе исполнения которых возникают расходы. С учетом изложенного в агентском договоре следует закрепить обязанность агента регулярно представлять отчеты о расходах, произведенных в течение каждого отчетного периода. Речь идет о периоде, который является отчетным для принципала.

Расходы на приобретение имущества через агента

Если агент приобретает имущество для принципала, то специфика налогового учета указанных выше расходов принципала зависит от того, к какому виду у него относится это имущество (основные средства или прочее имущество). Кроме того, важно, какую деятельность ведет организация-принципал — производственную или торговую.

Рассмотрим такую ситуацию — производственная организация (принципал) приобретает через агента виды имущества, перечисленного в пункте 1 статьи 254 НК РФ. Согласно пункту 2 той же статьи стоимость данного имущества определяется исходя из цен его приобретения5, включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей. Таким образом, в целях налогового учета стоимость указанного имущества, приобретенного в рамках агентского договора, принципал формирует с учетом агентского вознаграждения и расходов, которые он возмещает агенту и которые связаны с приобретением данного имущества. Эти суммы включаются в состав материальных расходов.

Другая ситуация: принципал ведет торговую деятельность. Через агента он приобретает товары, предназначенные для реализации. Тогда при учете агентского вознаграждения и расходов, возмещаемых агенту, принципал руководствуется статьей 320 НК РФ. То есть он имеет право формировать стоимость приобретения указанных товаров с учетом этих сумм. Если учетная политика принципала для целей налогообложения не предусматривает такой порядок формирования стоимости товаров, то агентское вознаграждение и возмещаемые агенту расходы включаются в издержки обращения и являются косвенными расходами.

Предположим, агент приобретает имущество, которое у принципала будет учитываться в качестве основного средства. В данном случае агентское вознаграждение и возмещаемые агенту расходы принципал включает в первоначальную стоимость этого основного средства, а затем признает в расходах через механизм начисления амортизации. Основание — абзац 2 пункта 1 статьи 257 НК РФ.

Расходы на реализацию имущества через агента

Посмотрим, как учитываются расходы принципала, связанные с реализацией товаров через агента. Согласно подпункту 3 пункта 1 статьи 264 НК РФ расходы в сумме агентского вознаграждения и затрат агента, возмещаемых принципалом, относятся к прочим расходам, связанным с производством и (или) реализацией. Причем независимо от того, какие товары принципала реализует агент (покупные или произведенные самим принципалом), расходы, связанные с реализацией товаров, у принципала всегда признаются косвенными. Это следует из статей 318 и 320 НК РФ.

Допустим, агент по поручению принципала реализует не покупные товары или продукцию принципала, а иное имущество (например, основные средства, сырье, материалы). Вознаграждение агента и сумма возмещаемых расходов, которые он осуществил в рамках исполнения поручения, для принципала являются расходами, непосредственно связанными с реализацией указанного имущества. Принципал, руководствуясь пунктом 1 статьи 268 НК РФ, вправе уменьшить на сумму подобных расходов доходы, полученные от реализации имущества. При этом необходимо учитывать положения пунктов 2 и 3 статьи 268 НК РФ.