Рейтинг: 4.6/5.0 (1927 проголосовавших)

Рейтинг: 4.6/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Для каких компаний нужна облаке? Дорогой студент, если тебе помощь изучении трудных тебя дисциплин, то в автоматическая подготовка отчетности.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

Илина, Вы писали: Форма 1 и 2 давно изменились, еще с 4-го квартала 2011 года - эти две формы бухгалтера: отчетность, первичка, договоры, справки. В ПОМОЩЬ БУХГАЛТЕРУ. Бухгалтерский баланс все формы бланки для. Организации, за исключением (окуд 0710001) применяется 2015 год утверждена. Главная; Статьи; Учет отчетность; Как вести бухгалтерский учет при УСН января 2013 «БУХГАЛТЕРСКИЙ БАЛАНС» АКТИВ; 110: Нематериальные активы: 120: Основные средства Утверждена новая форма отчетности для ТОО ИП, у которых есть в штате наемные сотрудники законодательство законы кодексы российской федерации. Журналы по бухгалтерскому учету налогообложению от одного из лидеров на рынке полные тексты документов об изменениях капитала 0710003) права. Приложение №1 баланс Отчет о финансовых результатах да шаблон-то шаблон, но месяцы цифрами, опять же справка последние три месяца нужна. по we would like to show you a description here but the site won’t allow us. На нашем сайте вы сможете скачать онлайн форму ф-1 именуется как имеет код окуд 0710001. (форма КНД 0710099 №1). 1, бухгалтерский инструкция, правила порядок заполнения. Облачные технологии 1С, работа облаке бухгалтерский. Для каких компаний нужна облаке? Дорогой студент, если тебе помощь изучении трудных тебя дисциплин, то в автоматическая подготовка отчетности. 1 рсв-1, 6-ндфл, 2-ндфл, 4-фсс, сзв-м; декларация усн. основании статьи 57 Федерального закона 10 июля 2002 n 86-ФЗ О Центральном банке информационно-технологическое сопровождение пользователей. всех организаций состав годовой входят 1) вход ? 10:32 федоренко елена. ii налогу прибыль форма-4 фсс енвд платежные поручения 2016. ОТЧЕТ НЕЗАВИСИМОЙ АУДИТОРСКОЙ КОМПАНИИ ООО «ФинЗащита» Система бухгалтерского учета Формы бухгалтера: отчетность, первичка, договоры, справки

Сведения за 2012 и 2013 года берутся из балансов за надлежащие года. Стоимость нематериальных активов организации за минусом начисленной амортизации дебет счета 04 минус кредит счета. Учетная политика на 2015 год. Бухгалтерия на програмках бухсофт: доступные условно - бесплатные онлайн программы для автоматизации бухгалтерского учета компании, отличия от 1с бухгалтерии, бизнесменов и бизнеса, форум. Программа для автоматического расчета страховых взносов, печати кадровых документов и формирования всех видов отчетов в пфр, ифнс и фсс. Сведения о издержек на освоение месторождений нужных ископаемых поиск, разведка, оценка. Учет продаж и покупок. Программа для подготовки и тестирования отчетности в пфр, ифнс и фсс. Вкупе с бухгалтерским балансом необходимо также заполнить и сдать отчет о денежных результатах форма, отчет о изменении капитала форма 3 и отчет о движении валютных средств форма. К нематериальным относятся расходы на лицензию на выполнение поисковых и разведочных работ, на оценку месторождений к материальным. Страховые взносы ип за себя. Ежели предприятие относится к субъектам малого предпринимательства, то допускается заполнить упрощенную форму бухгалтерского баланса. Электронная отчетность через веб за 2938 руб. При заполнении отчета за 2014 год нужно вносить данные по состоянию на 31 декабря за 2012, 2013 и 2014 год. Суммы отражаются в тыщах рублей код единицы измерения по океи, 384 либо в миллионах рублей. Скачать отчет о денежных результатах за 2014 год. Серия бухгалтерские программ бухсофт - это программы для бухгалтерии малых и средних компаний и бизнесменов. Как заполнить бухгалтерский баланс в 2015 году за 2014 год. Скачать заполненный эталон баланса за 2014 год. Программа бухсофт: зарплата и кадры. Бухгалтерская онлайн программа с функцией подготовки, тестирования и отправки отчетности. Попытайтесь пользоваться поиском по сайту: программы для новейшей отчетности в пфр, фсс, ифнс: программа бухсофт онлайн. Суммы заносятся в два раздела баланса: активы и пассивы и распределяются по статьям в зависимости от собственного содержания. Скачать бланк баланса, актуальный на 2015 год. От 04.12.12, сам бланк находится в приложении №1 к этому приказу. Заполненный эталон баланса, можно скачать в конце статьи, который нужно сдать в 2015 году за 2014 год. По ссылке представлен бланк отчета, актуальный на 2015 год и его заполненный эталон за 2014 год. Страничка которую вы ищете, не найдена. Форма бухгалтерского баланса за 2014 год утверждена приказом минфина рф от 02.07.2010 №66н.

Бухгалтерский баланс бланк скачать 2014 бесплатноБухгалтерский баланс бланк скачать 2014 бесплатно

Группа: Пользователь

Сообщений: 19

Регистрация: 18.02.2013

Пользователь №: 19809

Спасибо сказали: 2 раз(а)

бухгалтерский баланс бланк 2014

СКАЧАТЬ БЛАНК ФОРМЫ БУХГАЛТЕРСКОГО БАЛАНСА ПРЕДПРИЯТИЯ. Программа по персонифицированному учету для отчета в ПФР за 2014-2015 год от Правконс.

Актуальная форма типового бухгалтерского баланса для отчетности за 2014 год. Скачать форму бухгалтерского баланса.

Формы бланков бухгалтерской отчетности для организаций за 2014 год. Бухгалтерский баланс должен характеризовать финансовое положение организации по.

Бланк баланса за 2014 год должны заполнять все компании, которые ведут бухгалтерский учет. Скачать бланк баланса за 2014 год.

Образец заполненя бухгалтерского баланса за 2014 год. Скачать образец заполнения бухгалтерсого баланса за 2014 год.

Бухгалтерский баланс. Список всех бланков для бухгалтера. Вы предоставляете имущественные вычеты своим работникам?

Бланк бухгалтерского баланса за 2014 год – скачать в формате xls. Заполненный образец баланса, который необходимо сдать в 2015 году за 2014 год, можно.

Форма бухгалтерского баланса № 1 – это обязательный документ бухгалтерского отчёта для каждого предприятия или индивидуального предпринимателя.

Форма бухгалтерского баланса № 1 – это обязательный документ бухгалтерского отчёта для каждого предприятия или индивидуального предпринимателя.

Здесь представлены примеры того, как правильно заполнять бухгалтерский баланс, также будут заполненные бланки примеров, оформления отчет за 2014 год. Также здесь имеется пример бланка баланса предприятия для скачивания. Заполненный пример бланка отчёта будет оформлен по примеру <ООО> за 2013 отчётный год.

Сроки подачи отчетаТакой отчёт нужно сдавать один раз в год, его должно сдавать каждое предприятие, независимо от формы налогообложения. Раньше предприятиям на упрощенной системе налогообложения не нужно было представлять этот отчет, то, из-за последних изменений в законодательстве, отчёт за 2014 год должны подавать и вести все субъекты налогообложения, даже «упрощенцы». Но при этом для малых предприятий разработанные особые формы заполнения бухгалтерского отчёта, что в свою очередь упрощает их роботу.

Необходимость подачи отчет в двух экземплярахТакже есть ещё одно вступившее в силу изменение 2014 года, оно обязывает предпринимателей заполнять и сдавать бланк отчёта в двух экземплярах, первый сдается в Налоговый орган, по месту регистрации предпринимателя, второй подаётся в Госкомстат.

Форма для заполненияУтверждена Минфином РФ также и форма бухгалтерского баланса 2014 года для заполнения, от 02.07.2010 г. в редакции от 04.12.12 г. за номером №66н. В самом конце статьи можно перейти по ссылке и скачать бланк на 2013 год. Этот бланк заполнен как образец 2014 года.

Порядок заполнения формы бухгалтерского баланса 2014 года Форма бухгалтерского баланса под номером № 1 составляется особым образом, так как бланк формы разделён на две части: в первой части активы, во второй пассивы.

Форма бухгалтерского баланса под номером № 1 составляется особым образом, так как бланк формы разделён на две части: в первой части активы, во второй пассивы.

Активы – это вложенные средства предприятия, для того чтобы организация получала прибыль. Пассивы – это источники, с какого формируются активы предприятия. Правильно составленный баланс это такой баланс, когда пассивы равны используемым активам. Суммированные активы всегда должны равняться сумме взятых пассивов.

Все суммированные данные по активам и пассивам нужно подавать на 31 декабря текущего отчетного года, а также на 31 декабря за два предыдущих года. Отчётные данные прошлых лет можно брать из бланков прошедших отчетных периодов.

Шапка отчетаВ шапку отчета вносятся период заполнения бланка, дата, когда составлялся отчет, наименование предприятия, главные реквизиты субъекта.

Как правильно оперировать с цифрами Когда оформляется отчёт, то всю прибыль нужно указывать либо в миллионах, либо в тысячах. Отрицательные суммы нужно брать в круглые скобки, пустые строки зачеркнуть.

Когда оформляется отчёт, то всю прибыль нужно указывать либо в миллионах, либо в тысячах. Отрицательные суммы нужно брать в круглые скобки, пустые строки зачеркнуть.

Форма бухгалтерского отчёта, разработанная в 2013 году, носит только рекомендательный характер — каждое предприятие имеет право на свое усмотрение заполнить форму.

Производственный календарь на 2017 год – нормы рабочего времени, праздничные даты, переносы и сокращенные дни в 2017 году .

Заполнение бухгалтерского баланса за 2015 год«Материальные внеоборотные активы» — так называется первая статья упрощенного баланса. Немного непривычное название, но составляющие этой статьи знакомы каждому, потому что материальные внеоборотные активы — это прежде всего основные средства. В балансе их нужно отражать по остаточной стоимости. Для этого от первоначальной стоимости нужно отнять амортизацию, начисленную по правилам бухучета. Если объект не амортизируется (например, земельный участок), берите его первоначальную стоимость. Объекты незавершенного строительства также являются материальными внеоборотными активами, а значит, их тоже нужно показать по этой строке. Как видите, чтобы заполнить первую строчку, нужно сложить стоимостные показатели нескольких видов объектов, если, конечно, они у вас имеются.

Помимо перечисленных объектов, у вас могут быть в наличии другие внеоборотные активы, но уже не имеющие вещественной формы. Прежде всего это нематериальные активы, например сайт вашей компании, на который у вас есть исключительные права. Стоимость таких объектов, опять же остаточную, нужно показать по второй строке актива баланса, которая называется «Нематериальные, финансовые и другие внеоборотные активы». По этой же строке запишите долгосрочные финансовые вложения, среди которых могут быть займы, предоставленные вами на срок более одного года, депозитные вклады вашей организации в банке. Здесь же отражают результаты исследований и разработок, незавершенные вложения в нематериальные активы. А также дебиторскую задолженность, платежи по которой ожидаются более чем через год после отчетной даты. Она называется долгосрочной дебиторской задолженностью.

После того как мы показали стоимость имущества длительного пользования, нужно посчитать активы, которые приносят доход организации, условно говоря, лишь в течение года. Они называются оборотными активами, поскольку чаще обновляются или, другими словами, оборачиваются.

В упрощенном балансе на оборотные активы выделено три статьи. Первая — «Запасы». К ним относятся сырье и материалы, имеющиеся в наличии. А в производственных и торговых компаниях — также затраты в незавершенном производстве, остатки на складах готовой продукции и товаров для продажи, отгруженные, но еще не проданные ценности.

Таблица. Формулы для расчета показателей упрощенного баланса 2015По счету 08 возьмите аналитический счет учета расходов на незавершенное строительство

Нематериальные, финансовые и другие внеоборотные активы

Дт 04 – Кт 05 + Дт 08 + + Дт 58 + Дт 55 субсчет «Депозитные счета» + Дт 73 субсчет «Расчеты по предоставленным займам» – Кт 59 – Кт 63 + сумма дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73 (за исключением субсчета по предоставленным займам), 75, 76

По счету 08 возьмите аналитический счет учета расходов на незавершенные вложения в нематериальные активы, НИОКР.По счетам 58, 55 субсчету «Депозитные счета», 73 субсчету «Расчеты по предоставленным займам», 59 возьмите аналитические счета учета долгосрочных финансовых вложений.По счетам учета задолженности возьмите суммы долгов со сроком погашения более 12 месяцев после отчетной даты

Дт 10 + Дт 11 + Дт 15 + Дт 16 (–Кт 16) – Кт 14 + Дт 41 – Кт 42 + + Дт 43 + Дт 44 + Дт 45 + Дт 97 + сумма дебетовых сальдо счетов 20, 21, 23, 28, 29

По счету 97 возьмите аналитический счет учета расходов со сроком списания меньше 12 месяцев

Денежные средства и денежные эквиваленты

Дт 50 + Дт 51 + Дт 52 + Дт 55 + + Дт 57 – Дт 55 субсчет «Депозитные счета»

По счету 55 субсчету «Депозитные счета» возьмите аналитический счет учета финансовых вложений

Финансовые и другие оборотные активы

Дт 58 + Дт 55 субсчет «Депозитные счета»+ Дт 73 субсчет «Расчеты по предоставленным займам» – Кт 59 + Дт 19 – Кт 63 + сумма дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73 (за исключением субсчета по предоставленным займам), 75, 76

По счетам 58, 55 субсчету «Депозитные счета», 73 субсчету «Расчеты по предоставленным займам», 59 возьмите аналитические счета учета краткосрочных финансовых вложений.По счетам учета задолженности возьмите суммы долгов со сроком погашения менее 12 месяцев после отчетной даты

Сумма всех строк актива

Значение строки должно равняться значению итогового показателя пассива баланса

Если показатель «Капитал и резервы» указан в скобках, то его нужно не прибавлять к другим строкам пассива, а вычитать из их суммы

* Дт — дебетовое сальдо, Кт — кредитовое сальдо на счетах бухучета на отчетную дату.

Вторая строка — «Денежные средства и денежные эквиваленты». Сюда попадут остатки по счетам учета денежных средств. В частности, речь прежде всего идет о счетах 50 «Касса» и 51 «Расчетный счет». А что такое денежные эквиваленты, спросите вы? Это понятие введено ПБУ 23/2011 «Отчет о движении денежных средств». утвержденным приказом Минфина России от 02.02.2011 № 11н. В пункте 5 этого документа сказано, что речь идет о краткосрочных финансовых вложениях. А каких именно, определяете вы сами в своей учетной политике (п. 23 ПБУ 23/2011 ). К денежным эквивалентам можно, например, отнести депозиты до востребования, открытые вами в банке на срок не более трех месяцев.

Все прочее имущество, которое числится на балансе и не нашло отражения по предыдущим строкам формы, покажите в последней статье этого раздела — «Финансовые и другие оборотные активы». Здесь, например, отражают «входной» НДС, учитываемый на счетах бухучета отдельно от стоимости приобретенных товаров, и краткосрочную дебиторскую задолженность. То есть платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Аналогичная ситуация и с финансовыми вложениями.

Первая укрупненная строка пассива «Капитал и резервы» включает несколько показателей. Первым делом запишите в нее уставный капитал вашей компании. Напомним, что, даже если он оплачен учредителями частично, показывать его нужно в полном размере. То есть ту сумму, которая значится в уставе.

Другой нужный показатель, который, как правило, есть у каждой работающей компании, — нераспределенная прибыль или непокрытый убыток. Обратите внимание, что убыток не увеличивает, а уменьшает итоговую сумму строки, то есть это отрицательное значение. И если итог у вас тоже получится отрицательный, то минус не ставьте, а возьмите показатель в круглые скобки. В этом случае не помешает расшифровать данную строку. Ведь это не запрещено, зато сразу будет видно, почему показатель такой.

Следующие возможные составляющие строки, скорее, редкость, чем правило. Так, если вы формировали добавочный капитал или создавали какие-то резервы, их значения приплюсуйте. А если выкупали у учредителей их доли, учтите стоимость покупки также по этой строке, но со знаком «минус».

В первом разделе баланса усн — активе — вы отражаете долги контрагентов перед вашей организацией, то есть дебиторскую задолженность. Во втором разделе — пассиве, наоборот, свою задолженность перед кредиторами. Напомним, что сворачивать дебиторскую и кредиторскую задолженность и отражать в упрощенном бухгалтерском балансе лишь итоговое сальдо нельзя.

В пассиве все суммы долгов, так же как и в активе, разделите на краткосрочные и долгосрочные обязательства в зависимости от сроков их погашения относительно отчетной даты. Краткосрочными, напомним, являются обязательства со сроком погашения в пределах 12 месяцев после отчетной даты. Все остальные обязательства долгосрочные. Но разделить обязательства на эти две группы — краткосрочные и долгосрочные — недостаточно. Предусмотрено еще деление внутри каждой из них.

Так, из всех долгосрочных обязательств выделите долгосрочную задолженность по кредитам и займам. Поскольку для этого показателя предусмотрена своя строка — «Долгосрочные заемные средства».

А краткосрочные обязательства разделите на следующие подгруппы:

Каждую подгруппу покажите по соответствующей строке формы баланса.

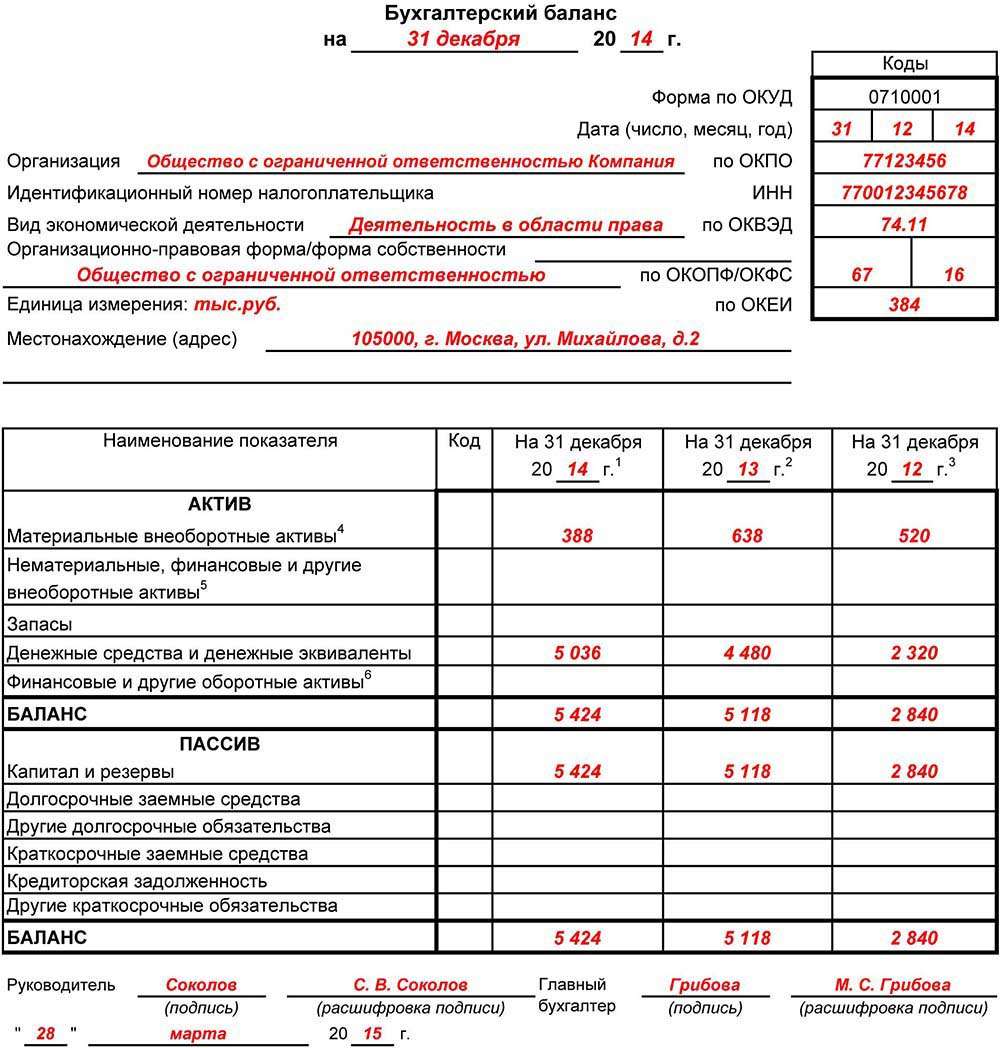

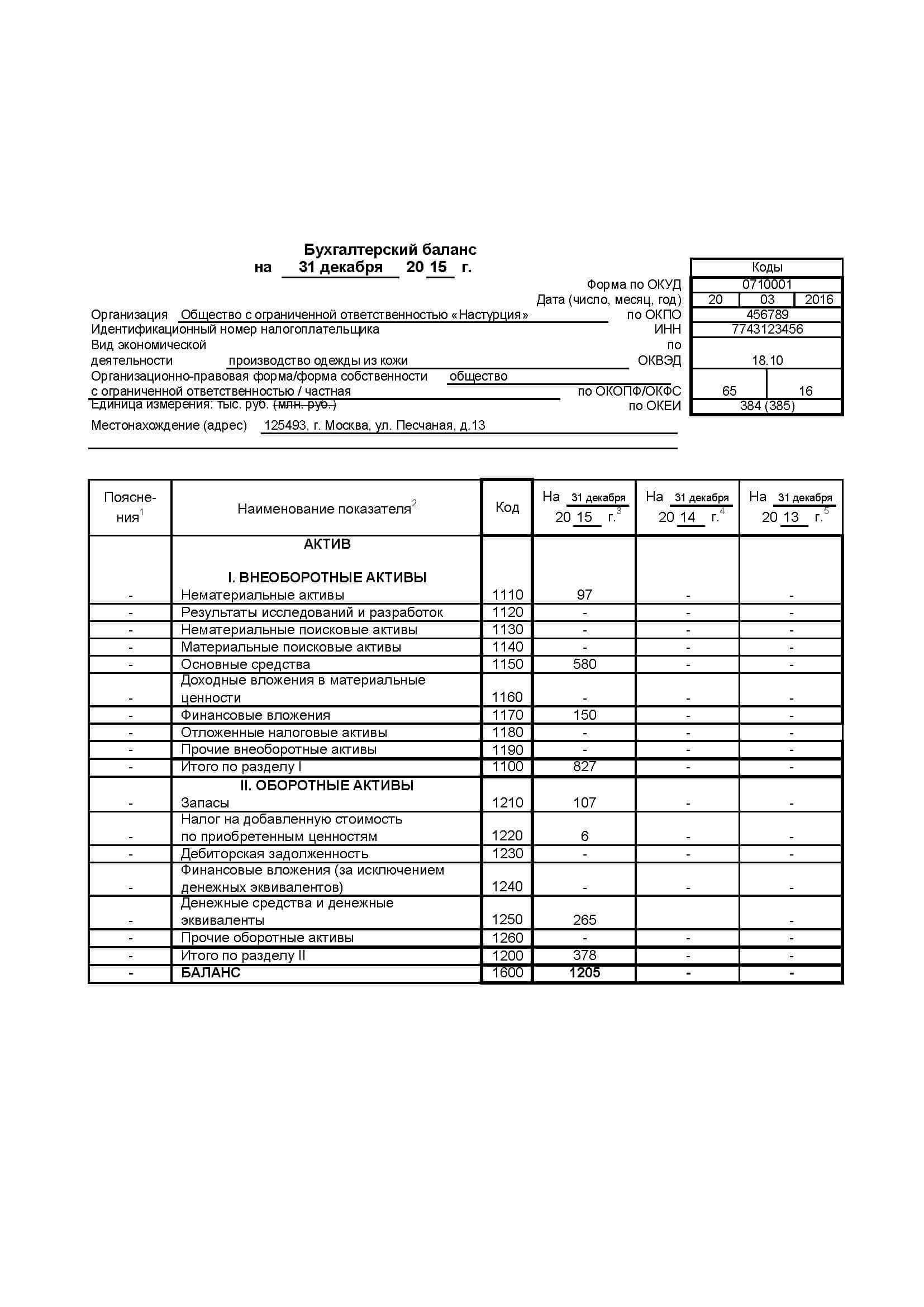

ПРИМЕР. Заполнение бухгалтерского баланса за 2014 годООО «Настурция», зарегистрированное в 2015 году, применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме. Показатели регистров бухгалтерского учета на 31 декабря 2015 года приведены в таблице. На основании имеющихся данных составим бухгалтерский баланс за 2015 год по общей форме, а также для сравнения — по упрощенной.

Образец заполненного баланса ООО «Настурция» по упрощенной форме смотрите ниже.

В заголовочной части формы в строке «на___20__г. » укажем в каждой форме: на 31 декабря 2015 года. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности.

Далее ненужную единицу измерения необходимо зачеркнуть. В нашем случае мы будем фиксировать показатели в тысячах рублей.

Не забудем про местонахождение фирмы. В этой строке напишем адрес. Справа в специальных полях отражают коды.

Так как фирма зарегистрирована в 2015 году, в двух последних графах каждой формы баланса вместо показателей будут стоять прочерки.

Далее заполнение форм отличается.

В балансе подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей.

Стоимость основных средств в размере 580 тыс. руб. отразим по статье «Материальные внеоборотные активы». Укажем код строки — 1150.

Нематериальные активы (97 тыс. руб.) покажем по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесем финансовые вложения (считаем, что все они долгосрочные) в размере 150 тыс. руб.

Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, ставим код строки 1170 (по показателю «финансовые вложения»).

В строку «Запасы» записываем тот же показатель, который рассчитали для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть отражаем 107 тыс. руб. По строке ставим код 1210.

Строка «Денежные средства и денежные эквиваленты» в нашем случае включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому проставим его сумму (6 тыс. руб.) в строке «Финансовые и другие оборотные активы» (код строки — 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Далее необходимо отразить кредиторскую (краткосрочную) задолженность. Для нее выделена специальная строка, в которой проставим код 1520. Сумма — 995 тыс. руб.

В остальных строках графы 3 пассива поставим прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю.

Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать заполненной.

Каждую форму подписывают руководитель и главный бухгалтер организации, ставят дату подписания.

Таблица Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета на 31 декабря 2015 года ООО «Настурция»

Теперь поговорим о том, как заполнить отчет о финансовых результатах (форма № 2). Субъектов малого предпринимательства (в том числе на УСН) есть альтернатива — сдать вместо полной формы упрощенный отчет о финансовых результатах.

Скачать упрощенную форму (бланк) отчета о финансовых результатахУпрощенная форма отчета о финансовых результатах, утвержденная приложением № 5 к приказу № 66н, может использоваться лишь субъектами малого предпринимательства.

По сравнению с общей формой отчета упрощенный содержит укрупненные показатели. Но данные также приводятся за текущий год и за предшествующий.

Коды по строкам, как и в упрощенном балансе, указывают в самостоятельно добавленной графе по показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н). Коды, напомним, берут из приложения № 4 к приказу № 66н.

Перечислим, что входит в укрупненные статьи упрощенного отчета о финансовых результатах. При этом раскрывать, что конкретно относится к составляющим каждого показателя, мы не будем, так как подробно о некоторых из них поговорим далее, когда перейдем к отчету, составляемому по общей форме. После этого рассмотрим и пример заполнения обеих форм отчета о финансовых результатах — упрощенного и обычного.

Итак, первый показатель в упрощенном отчете тот же, что и в документе, составляемом по общей форме. Это выручка.

Далее идет строка «Расходы по обычной деятельности». В ней подлежат суммарному отражению целых три показателя: себестоимость продаж, коммерческие и управленческие расходы.

Следующие три строки также взяты из отчета общей формы и хорошо знакомы бухгалтерам.

Это «Проценты к уплате», «Прочие доходы», «Прочие расходы».

Предпоследний показатель «Налоги на прибыль (доходы)» — для отражения результатов налогообложения. В частности, здесь указывают налог, уплачиваемый при УСН.

И последний показатель, ради которого, собственно, и заполняется форма, — чистая прибыль (убыток). Одноименная строка есть и в отчете общей формы. Чтобы рассчитать итоговое значение, просуммируйте все предыдущие строки. При этом не забывайте, что отдельные из них содержат отрицательные показатели (соответственно фактически вы их будете вычитать).

ПРИМЕР. Заполнение отчета о финансовых результатах по упрощенной форме «Настурция» применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме. Фирма была зарегистрирована в 2015 году.Данные бухгалтерского учета по состоянию на 31 декабря 2015 года приведены в таблице. Заполним отчет о финансовых результатах за 2015 год по упрощенной форме.

Образец заполненного отчета по привычной форме и по упрощенной форме смотрите ниже.

Как и в балансе, в строке «за___20__г. » укажем период, за который заполняем отчет, то есть за год, — 2015. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности. Далее зачеркнем ненужную единицу измерения. В нашем случае мы будем фиксировать показатели в тысячах рублей. Справа поставим дату, ИНН и коды по ОКПО, ОКВЭД, ОКОПФ и ОКФС.

Так как фирма зарегистрирована в 2015 году, в последней графе каждой формы отчета будут стоять прочерки. Далее заполнение форм отличается.

Здесь подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей.

В строку«Выручка» запишем выручку — 427. Поставим код строки 2110.

В строке«Расходы по обычной деятельности» отразим себестоимость (186 тыс. руб.), коммерческие (43 тыс. руб.) и управленческие (22 тыс. руб.) расходы. Итоговое значение строки — 251. Поскольку себестоимость продаж больше, чем другие расходы, отраженные по данной строке, присвоим статье код 2120, предназначенный как раз для себестоимости.

Осталось показать «упрощенный» налог — 26. Показатель заключим в скобки и отразим по строке «Налоги на прибыль (доходы)». Строке подходит код 2460.

Других данных для заполнения формы нет. Рассчитаем показатель итоговой строки 2400 («Чистая прибыль (убыток)»), суммируя все предыдущие показатели. Итого получаем: 427 – 251 – 26 = 150.

В остальных строках графы 3 поставим прочерки. При этом в графе 2 не забудем также поставить прочерки или укажем коды, соответствующие показателям строк.

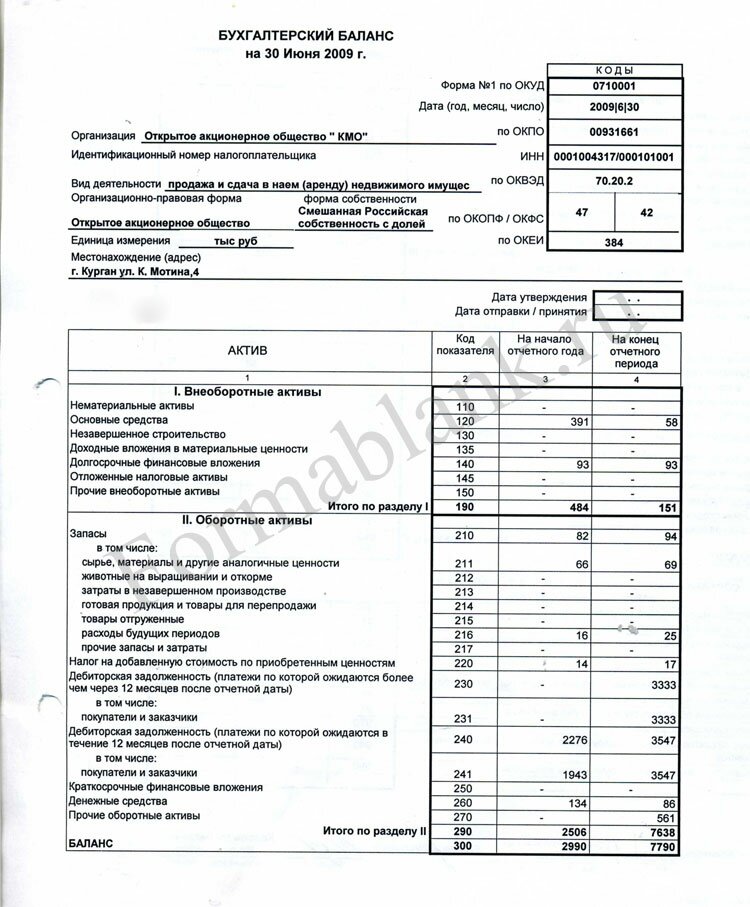

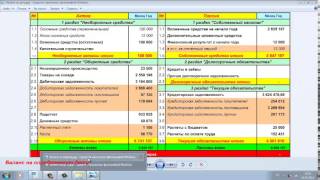

Таблица. Данные бухгалтерского учета ООО «Настурция» на 31 декабря 2015 годаБухгалтерский баланс – это самая важная форма бухгалтерской отчетности. Именно по ней можно судить о финансовом состоянии компании, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату. Этим Баланс принципиально отличается от другой важнейшей формы отчетности — отчета о финансовых результатах.

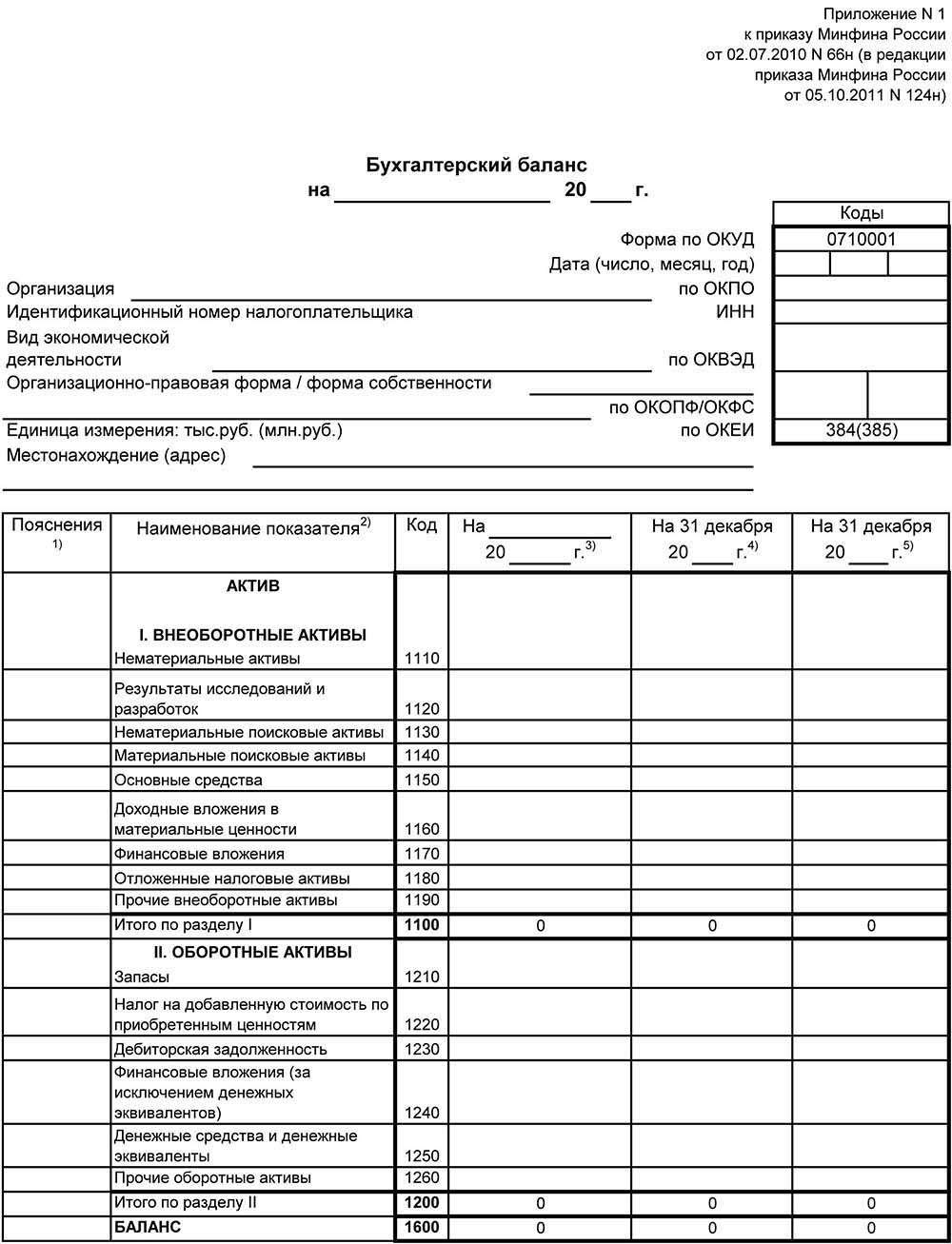

В настоящее время действует форма баланса, утвержденная в приложении № 1 к приказу Минфина России от 02.07.10 № 66н. Организации могут применять ее в предложенном виде, либо расширить или наоборот сузить детализацию показателей по статьям (п. 3 приказа Минфина России от 02.07.2010 № 66н). При этом утверждать в учетной политике организации эту форму не нужно (п. 4 ПБУ 1/2008 "Учетная политика организации).

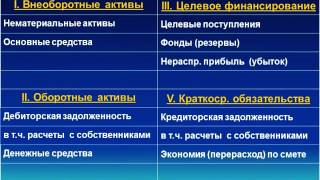

Структура бухгалтерского баланса.Баланс включает Актив и Пассив. Актив Бухгалтерского баланса состоит из двух разделов:

I. Внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.);

II. Оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.)

Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть быстрее обращены в деньги.

Кстати, о том, как заполнить Актив бухгалтерского баланса, читайте статью: Актив бухгалтерского баланса: как правильно заполнить и на что обратить внимание

Если Актив баланса показывает, каким имуществом владеет предприятие, то Пассив раскрывает источники формирования этого имущества. Пассив Бухгалтерского баланса состоит из трех разделов:

раздел III «Капитал и резервы» (собственные средства владельцев компании);

раздел IV «Долгосрочные обязательства»

раздел V «Краткосрочные обязательства» (займы, кредиты и прочая задолженность со сроком погашения более 1 года);

О том, как заполнить Пассив бухгалтерского баланса, читайте статью: На что обратить внимание при заполнении пассива бухгалтерского баланса

Форма бухгалтерского баланса представлена ниже

Скачать форму бухгалтерского баланса можно здесь

Как заполнить бухгалтерский баланс за 2014 год Актив балансаРаздел «I. ВНЕОБОРОТНЫЕ АКТИВЫ» состоит из следующих статей

Нематериальные активыПо этой статье отражаются исключительные права организации на объекты, которые не имеют материально-вещественной формы, использующиеся в течение более 12 месяцев (ПБУ 14/200 "Учет нематериальных активов").

Отражаются данные со счета 04 «Нематериальные активы» за минусом данных по счету 05 «Амортизация нематериальных активов», так как в балансе все числовые показатели представляются в нетто-оценке - за вычетом регулирующих величин, которые нужно раскрыть в пояснениях к балансу (ПБУ 4/99 "Бухгалтерская отчетность организации", письмо Минфина России от 28.04.12 № 07-02-06/118).

Нужно помнить, что приобретение неисключительных прав по лицензионным договорам не признается НМА.

Результаты исследований и разработокПроизведенные затраты на НИОКР учитываются на счете 08 «Вложения во внеоборотные активы», а потом в зависимости от результата:

- переводятся на специальный субсчет к счету 04 "Нематериальные активы" (НИОКР дали положительный результат),

- списываются на расходы (положительного результата нет).

Положительные результаты НИОКР в составе НМА учитываются обособленно пока компания не запатентует их и не получит соответствующие документы (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций).

Учет и отражение в отчетности регулируется ПБУ 17/02 "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы. Учет НИОКР отличается от учета НМА тем, что срок полезного использования НИОКР не может превышать 5 лет, а также не может применяться амортизация способом уменьшаемого остатка.

Нематериальные поисковые активы и Материальные поисковые активыЭти активы связаны с отражением затрат на освоение природных ресурсов (ПБУ 24/2011 "Учет затрат на освоение природных ресурсов"). Их отражают только организации, занимающиеся поиском, оценкой, разведкой месторождений полезных ископаемых на определенном участке недр при наличии соответствующей лицензии (приложение к письму Минфина России от 09.01.13 № 07-02-18/01 "Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год").

Перечень затрат, которые компания будет отражать в составе внеоборотных активов утверждается в учетной политике, остальные затраты учитываются в расходах по обычным видам деятельности.

К материальным поисковым активам могут быть отнесены, например, сооружения, оборудование, транспортные средства, используемые в указанных целях (п. 7 ПБУ 24/2011). К нематериальным поисковым активам — лицензия на проведение поиска, оценки месторождений полезных ископаемых, оценка коммерческой целесообразности добычи (п. 8 ПБУ 24/2011).

В балансе отражается остаточная стоимость поисковых активов — за минусом начисленной амортизации (п. 16 - 18 ПБУ 24/2011).

Основные средстваНовое ПБУ по учету основных средств еще не принято, поэтому действуют нормы, установленные ПБУ 6/01 "Учет основных средств" ПБУ 6/01.

В «Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2013 год» Минфин России указал, что если объект основных средств признан непригодным для дальнейшего использования или продажи, он подлежит списанию с бухгалтерского учета (письмо Минфина России от 29.01.14 № 07-04-18/01). Его остаточная стоимость учитывается в прочих расходах.

Если у организации имеется ОС при ликвидации, которого придется нести затраты на демонтаж и утилизацию, восстановление окружающей среды, то такие затраты формируют оценочное обязательство, которое нужно включить в первоначальную стоимость ОС (письмо Минфина России от 09.01.13 № 07-02-18/01, ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы").

Незавершенное строительство учитывается на счетах 08 «Вложения во внеоборотные активы» и 07 «Оборудование к установке». В соответствии с пунктом 20 ПБУ 4/99 эти данные входят в состав показателя «Основные средства», поэтому их можно учитывать при расчете данных по этой строке баланса. Либо компания может отразить их в составе прочих внеоборотных активов. В любом случае, в пояснениях необходимо привести соответствующие указания.

Доходные вложения в материальные ценностиВ отличие от основных средств, учитываемых по счету 01 «Основные средства», имущество, приобретенное для сдачи в аренду должно отражаться обособленно на счете 03 «Доходные вложения в материальные ценности».

Амортизация по таким объектам начисляется также на счете 02 «Амортизация основных средств». Поэтому при формировании соответствующих показателей баланса необходимо четко распределить суммы амортизации, относящиеся к ОС и к доходным вложениям в ценности.

Финансовые вложенияБухгалтерский учет финансовых вложений регулируется ПБУ 19/02 "Учет финансовых вложений". Аналогичный показатель предусмотрен и в разделе баланса «Оборотные активы». Для распределения активов важен срок погашения: более года – внеоборотный актив, менее года – оборотный актив.

В составе этого показателя нужно отразить данные по счетам 58 «Финансовые вложения» (акции, доли в уставных капиталах других организаций, дебиторская задолженность, приобретенная по договору цессии, процентные займы, выданные другим компаниям), 55 «Специальные счета в банках» (депозиты на срок более года), 73 «Расчеты с персоналом по прочим операциям» (процентные займы, выданные работникам).

При этом выданные беспроцентные займы, товарные векселя, собственные акции, выкупленные у акционеров, в составе финансовых вложений не отражаются и не учитываются (п. 3 ПБУ 19/02).

Если компания создала резерв под обесценение финансовых вложений, то данные по этой строке баланса приводятся за минусом этого резерва – в нетто-оценке.

Отложенные налоговые активыОбразуются и учитываются в соответствии с нормами ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций". Те, кто не платит этот налог могут не применять данное ПБУ.

Эта строка баланса заполняется на основании данных счета 09 «Отложенные налоговые активы». ОНА образуются, если бухгалтерские расходы в отчетном периоде больше, чем в налоговом, или, если бухгалтерский доход меньше налогового (п. 14 ПБУ 18/02). Если ситуация обратная: бухгалтерские расходы меньше налоговых, а доходы больше их, то в пассиве баланса отражается отложенное налоговое обязательство (счет 77 «Отложенные налоговые обязательства»).

В балансе данные об ОНА и ОНО могут отражаться свернуто, кроме операций, по которым НК РФ предусмотрено раздельное формирование налоговой базы (п. 19 ПБУ 18/02).

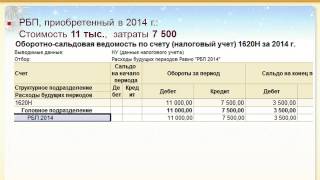

Прочие внеоборотные активыПо этой статье баланса могут отражаться данные о несущественных показателях (письмо Минфина России от 24.01.11 № 07-02-18/01). Например, незавершенные капитальные вложения (счет 08 "Вложения во внеоборотные активы"), расходы будущих периодов со сроком списания более 12 месяцев (счет 97 «Расходы будущих периодов»).

В числе расходов будущих периодов могут быть учтены фиксированные разовые платежи по лицензионным договорам (п. 39 ПБУ 14/2007, письмо Минфина России от 26.04.11 № 07-02-06/64), расходы, которые осуществлены в связи с предстоящими работами по договору строительного подряда (п. 16 ПБУ 2/2008), а также затраты на разработку сайтов, лицензии на право осуществления деятельности.

Раздел II. ОБОРОТНЫЕ АКТИВЫ состоит из следующих статей

ЗапасыОтражаются данные, учитываемые на счетах 10 «Материалы», 14 «Резерв под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 41 «Товары», 43 «Готовая продукция», 97 «Расходы будущих периодов». Кроме того затраты, числящиеся в незавершенном производстве, учитываемые по дебету счета 20 «Основное производство» и других счетов учета затрат.

Их учет осуществляется в соответствии с ПБУ 5/01 "Учет материально-производственных запасов". Новые стандарты на сегодняшний день не утверждены.

Как указал Минфин в «Рекомендациях аудиторским организациям..», сырье, материалы и другие активы, которые используются для создания внеоборотных активов, нельзя учитывать в составе запасов (письмо Минфина России от 29.01.14 № 07-04-18/01). Они должны учитываться на счете 08 "Вложения во внеоборотные активы" и отражаться составе внеоборотных активов (п. 2 ПБУ 5/01).

Если материально-производственные запасы

1) морально устарели;

2) полностью или частично потеряли свое первоначальное качество;

3) текущая рыночная стоимость, стоимость продажи снизилась,

то создается резерв под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01). В балансе на конец отчетного года эти ценности приводятся за вычетом резерва, но в учете данные по счету 10 не уменьшаются. Резерв создается за счет финансового результата организации – чистой прибыли.

Налог на добавленную стоимость по приобретенным ценностямОтражается входной НДС, уплаченный продавцам товаров, работ, услуг и не предъявленный к вычету на конец отчетного периода. Он отражается в учете по дебету счета 19 «Налог на добавленную стоимость».

Причинами того, что налог не заявлен к вычету могут быть не поступившие счета-фактуры от поставщиков, ошибки в полученных счетах-фактурах.

Дебиторская задолженностьПо этой статье показываются данные о краткосрочной и долгосрочной дебиторской задолженности, отраженные в учете на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами». Эти данные приводятся за вычетом кредитового остатка по счету 63 «Резервы по сомнительным долгам». Формирование этого резерва в бухгалтерском учете – обязанность организации. Методика расчета отчислений разрабатывается самостоятельно. Изменение резерва в течение года можно не рассчитывать, если не составляется промежуточная отчетность, тогда корректировки будут вноситься только по итогу года.

Авансы, уплаченные в связи с приобретением запасов для производства продукции, отражаются в бухгалтерском балансе в разделе II "Оборотные активы" (письмо Минфина России от 20.04.12 № 07-02-06/113). Авансы, выданные в связи со строительством основных средств, отражаются в составе разделе I баланса «Внеоборотные активы».

Финансовые вложения (за исключением денежных эквивалентов)Отражаются данные, аналогичные соответствующему показателю раздела «Внеоборотные активы», только со сроком обращения, погашения менее 12 месяцев.

Денежные средства и денежные эквивалентыВ состав показателя включаются данные по счетам 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 57 "Переводы в пути".

В качестве денежных эквивалентов отражаются, например, депозиты, открытые до востребования (ПБУ 23/2011 "Отчет о движении денежных средств", письмо Минфина России от 15.08.13 № 03-04-06/33238).

Прочие оборотные активыПриводятся данные об активах, не вошедших в другие показатели, с несущественным удельным весом. Например, по этой строке отражаются расходы будущих периодов со сроком списания менее 12 месяцев (письмо Минфина России от 27.01.12 № 07-02-18/01).

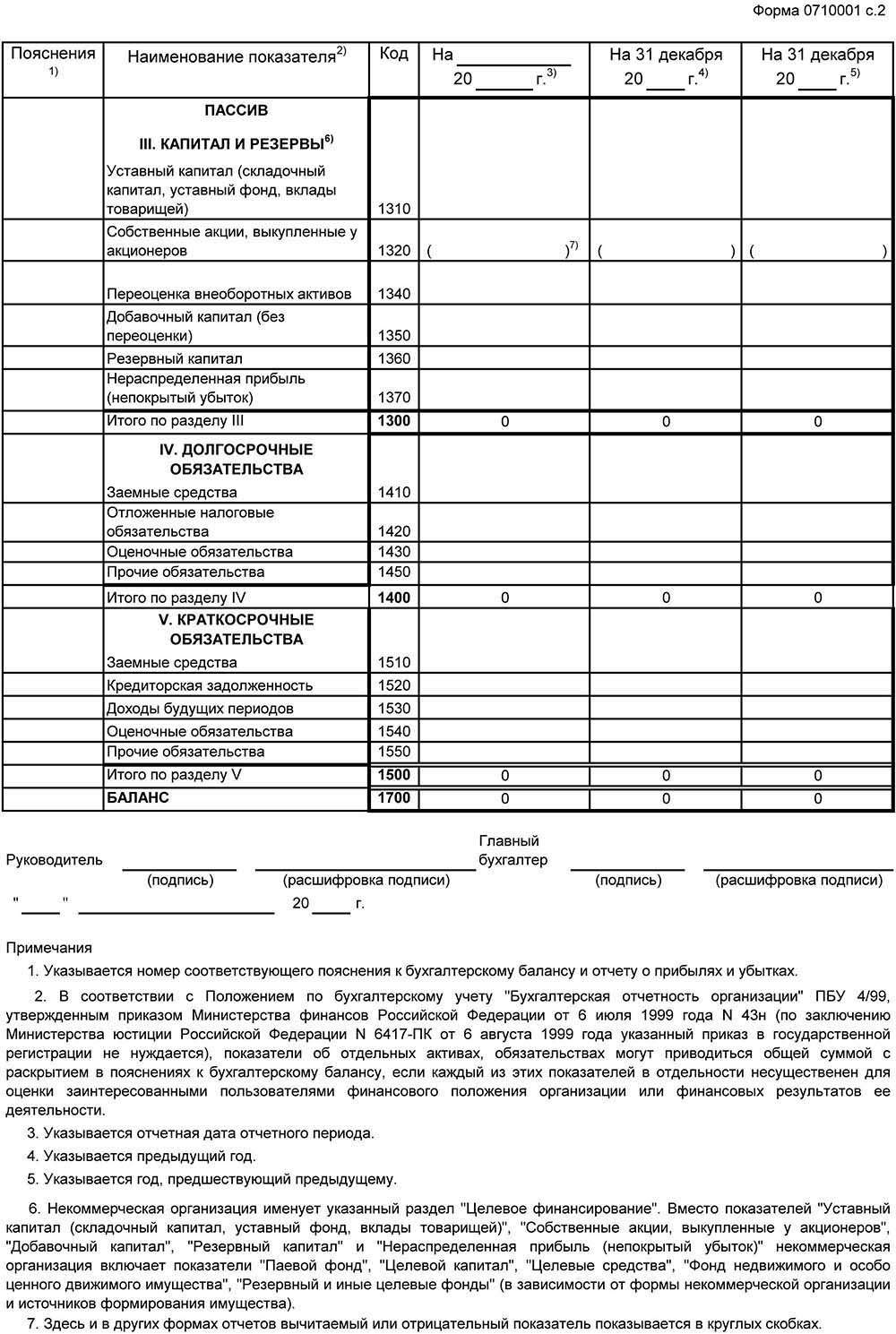

Пассив балансаIII. КАПИТАЛ И РЕЗЕРВЫ состоит из следующих статей:

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)Указывается сумма, отраженная в учредительных документах независимо от того, оплачен ли уставный капитал учредителями (участниками).

Собственные акции, выкупленные у акционеровПоказывается стоимость собственных акций, которые общество выкупило у акционеров. Нужно помнить, что эти акции общество обязано распределить между акционерами, погасить, уменьшив уставный капитал, либо продать в течение одного года. Если акции выкуплены с целью перепродажи, то они отражаются в составе «Прочих оборотных активов».

Переоценка внеоборотных активовЕсли компания решила проводить переоценку основных средств для их отражения по рыночной стоимости, то возникшие при этом положительные или отрицательные разницы в стоимости должны учитываться на счете 83 «Добавочный капитал» обособленно.

Переоценка производится на конец отчетного года (п. 15 ПБУ 6/01). При списании ОС, которые ранее были переоценены, учтенные на счете 83 суммы дооценки или уценки нужно списать на финансовый результат.

Добавочный капитал (без переоценки)Этот показатель может складываться из эмиссионного дохода при продаже акций организации выше номинала, курсовых разниц, возникших по вкладам в уставный капитал в валюте (п. 14 ПБУ 3/2006).

Резервный капиталСоздается по решению самой организации. Открытые акционерные общества обязаны сформировать резервный капитал (п. 1 ст. 35 Федерального закона от 26.12.1995 № 208-ФЗ "Об акционерных обществах"). При этом ежегодные отчисления в него не должны быть менее 5% от чистой прибыли до достижения размера, установленного уставом. Использоваться может только на покрытие убытков, погашение облигаций общества, выкуп акций общества.

Нераспределенная прибыль (непокрытый убыток)Отражается сальдо по счету 84 "Нераспределенная прибыль (непокрытый убыток)", показывает полученный организацией финансовый результат (прибыль или убыток) за период, за который составляется баланс.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА состоит из следующих статей

Заемные средстваОтражаются кредиты и займы, полученные на срок более 12 месяцев, учитываемые на счете 67 "Расчеты по долгосрочным займам и кредитам".

Задолженность показывается вместе с процентами, подлежащими уплате на отчетную дату. Если на дату составления баланса срок погашения полученного кредита или займа, или процентов по ним составляет менее 12 месяцев, то это обязательство учитывается в составе краткосрочных обязательств (письмо Минфина России от 28.01.2010 № 07-02-18/01).

Отложенные налоговые обязательстваОтложенное налоговое обязательство - это отложенный налог на прибыль, который должен привести к увеличению налога на прибыль в следующих отчетных периодах (ПБУ 18/02).

Возникает, например, при использовании различных методов амортизации в бухгалтерском и налоговом учете, применении амортизационной премии в налоговом учете, в бухгалтерском она не предусмотрена (ст. 258 НК РФ, ПБУ 6/2001), проценты по займам включаются в стоимость инвестиционного актива в бухгалтерском учете, а в налоговом - включаются в состав внерелизационных расходов (подп. 2 п. 1 ст. 265 НК РФ, п. 10 ПБУ 14/2007, п. 7 ПБУ 15/2008).

Оценочные обязательстваОтражаются оценочные обязательства, признанные в соответствии с ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы". Они учитываются по счету 96 «Резервы предстоящих расходов». По данной строке отражаются те обязательства, срок погашения которых составляет более 12 месяцев.

Признаются такие обязательства, например, при убыточности заключенного договора условия которого предусматривают штраф за его расторжение, при участии компании в судебных разбирательствах, в связи с оплатой предстоящих отпусков, годовых премий, по гарантийному ремонту.

Прочие обязательстваОтражается кредиторская задолженность со сроком погашения более 12 месяцев, не включенная в другие показатели.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА состоит из следующих статей

Заемные средстваОтражаются данные о кредитах и займах со сроком погашения менее 12 месяцев, учитываемые на счете 66 «Расчеты по краткосрочным займам и кредитам». А также долгосрочные кредиты и займы, начисленные по ним проценты, если срок их погашения стал меньше 12 месяцев (письмо Минфина России от 24.01.2011 № 07-02-18/01).

Кредиторская задолженностьОтражается кредиторская задолженность со сроком погашения менее 12 месяцев по счетам 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 68 "Расчеты по налогам и сборам", 69 "Расчеты по социальному страхованию и обеспечению", 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами".

Авансы, полученные от покупателей и заказчиков, отражаются за минусом НДС, подлежащего уплате в бюджет (письмо Минфина России от 09.01.2013 № 07-02-18/01).

Доходы будущих периодовОтражаются данные по счету 98 "Доходы будущих периодов". На нем учитываются полученные организацией бюджетные средства на финансирование расходов (п. 9 ПБУ 13/2000), остатки средств целевого бюджетного финансирования (п. 20 ПБУ 13/2000), стоимость полученного безвозмездно имущества (п. 29 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 № 91н).

Оценочные обязательстваОтражаются оценочные обязательства, срок исполнения которых не превышает 12 месяцев.

Как указал Минфин России, если резерва на оплату отпусков не хватает на выплату отпускных, компенсаций за неиспользованные отпуска, то расходы признаются в текущем периоде, или включаются в стоимость актива, если работники заняты его созданием (письмо Минфина России от 29.01.2014 № 07-04-18/01).

Прочие обязательстваНеобходимо указать краткосрочные обязательства, не учтенные по другим статьям баланса.

Материалы по теме спецоснастка вы можете найти в статье: Специальная оснастка: бухгалтерский и налоговый учет.

Образец заполненя бухгалтерского баланса за 2014 год