Рейтинг: 4.7/5.0 (1927 проголосовавших)

Рейтинг: 4.7/5.0 (1927 проголосовавших)Категория: Инструкции

Любой хозяйственной организации приходится время от времени проводить списание товаров на складе. Этому могут предшествовать разные причины: порча товаров, потеря их потребительских качеств, моральное устаревание, а также отсутствие на него спроса на рынке.

Весь товар должен быть учтен, а его движение производится согласно нормативным актам. В первичной документации отражается поступление ТМЦ, их перемещение и отпуск, который имеет количественное и стоимостное выражение. Все первичные документы оформляются согласно требованиям Положения о бухучете и отчетности РФ с содержанием обязательных или дополнительных реквизитов.

В случае движения товаров от поставщика к потребителю оформляются товаросопроводительные документы в соответствии с условиями поставки товаров. Поступившие товары приходуются на склад, а наложение штампа удостоверяет их качество и количество. Учет первичной документации ведется в Журнале поступления товаров. Для отпуска товаров со склада существуют:

Правильность оприходования и списания товаров, а также составления отчетности должен контролировать бухгалтер. Без оформления документов товар не должен покидать склад. Все отчеты материально ответственных лиц по движению товаров хранятся 3 года.

Недостачи, возникающие по разным причинам: в связи с хищениями, злоупотреблениями материально ответственных лиц, ошибками учета, естественной убылью, пересортицей и другими факторами, выявляются в результате проведения инвентаризации, которая позволяет контролировать сохранность имущества и эффективное использование ресурсов.

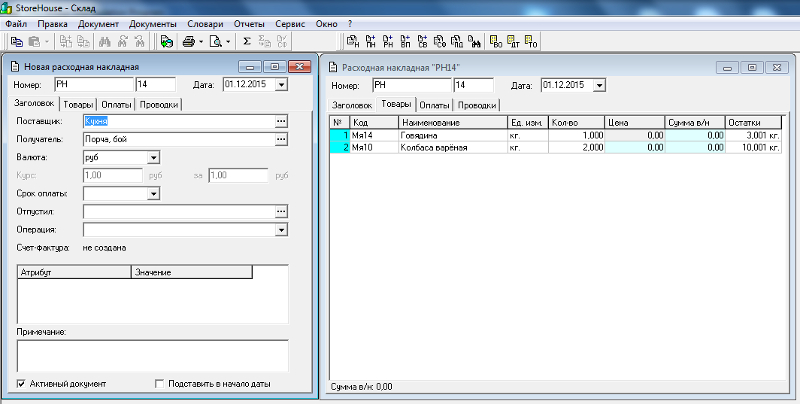

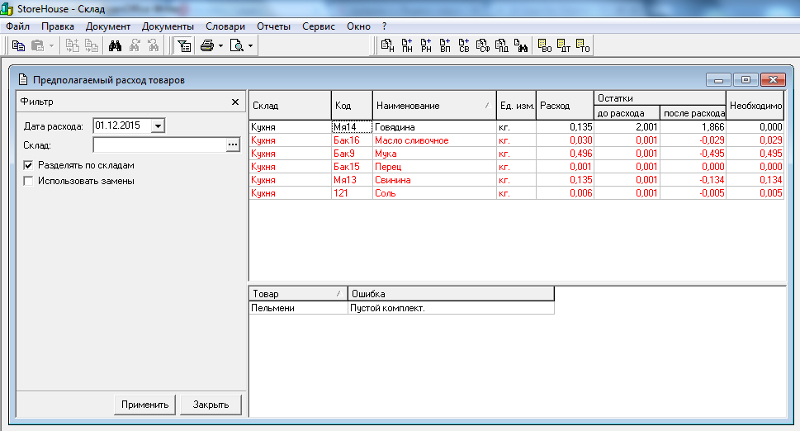

Пример проведения списания товара в системе Класс365

Для проведения этой процедуры заполняется акт на списание материалов. Этот специфический документ переводит используемые материалы в разряд незадействованных. Текстовый блок должен расшифровывать причину составления акта, в котором указывают наименование, единицы измерения, количество, цену и непосредственную причину, по которой товары переводят в другую категорию. Документы по итогам инвентаризации должны быть подписаны всеми членами комиссии и утверждены руководителем.

Списание остатков со склада осуществляется методом «себестоимости каждой единицы», то есть его необходимо списать по той себестоимости, по которой он был приобретен. Некоторыми предпринимателями устанавливается подходящий для их учетной политики метод. При закрытии или перепрофилировании торговой организации нереализованные остатки также подлежат списанию.

Расчет себестоимости остатков на складе происходит по трем методикам:

Для учета выявленных недостач в налоговом учете существует положение Налогового кодекса. Для отражения недостачи, не превышающей норм естественной убыли, существует пп.2п.7ст.254 НК РФ. Это положение не распространяется на недостачу или порчу при транспортировке и хранении товаров.

При взыскании недостач с виновных лиц, предусмотрен п.3ст.250 НК РФ.

Если существуют документальные подтверждения произведенных расходов, то налогоплательщик уменьшит доходы на сумму этих расходов согласно п.1ст.252 НК РФ. В качестве удостоверяющих документов служат:

При наличии этих документов сумма недостачи учитывается полностью в составе расходов организации.

Являясь основным производственным отделением, склад влияет на работу всей компании, а также на ее конкурентоспособность. Для улучшения обслуживания клиентов необходимо провести его автоматизацию.

Автоматизация склада уменьшает время и трудозатраты на комплектацию заказов, повышает качество (исключает пересортицу, неполную комплектацию), позволяет наилучшим образом использовать складские площади, организовать и оптимизировать работу складских работников, движение товаров и документооборот, обеспечить прозрачность и управляемость цепочками поставок.

Набор инструментов системы управления складом позволит принимать правильные решения и максимально эффективно использовать ресурсы компании.

Если товар испорчен или просроченТовар с истекшим сроком годности, залежавшийся, испорченный при перевозке или при хранении, в соответствии с законодательством требует утилизации. На проведение этой процедуры установлены государственные нормы. Проводится экспертиза продукции.

В случае выявления некачественных, предоставляющих угрозу здоровью, непригодных товаров составляются акты, в которых это отражено, и подписываются членами комиссии.

Не существует установленного порядка списания просроченного товара по причине истечения его срока годности. При выявлении этого в процессе инвентаризации составляется запись по общей схеме отражения результатов.

В результате инвентаризации также может быть выявлена недостача, тогда в бухгалтерском и налоговом учете сумму данного товара относят на:

Фактическое наличие ТМЦ вносят в инвентаризационную опись (форма ИНВ-3). Для отражения выявленных отклонений между данными бухучета и фактическим наличием предназначена сличительная ведомость ИНВ-19. Итоговые данные переносятся в ведомость ИНВ-26.

Как упростить складской учет?Программа для автоматизации бизнеса Класс365 - это незаменимый помошник в работе со складскими операциями. Онлайн-решение позвояет работать где угодно, с любого устройства с выходом в Интернет, без привязки к рабочему компьютеру.

Возможности Класс365 для складского учета:

Таким образом, работать со складом можно намного быстрее и проще. Для этого необходимо просто зарегистрироваться в онлайн-программе Класс365 и получить ссылку для входа в аккаунт.

Абсолютно бесплатно вам будет предоставлен функционал для автоматизации складских операций, финансового и торгового учета, работы с клиентами (встроенный CRM-модуль) и интернет-магазином.

Вы сможете контролировать весь бизнес в ОДНОЙ программе!

Никакой рутины! Ни одного потерянного клиента! Только эффективность и рост доходов. Подключайтесь к Класс365 уже сегодня! Подключайтесь бесплатно уже сегодня!

Голосование за лучший ответ

Мастер (1544) 4 года назад

Сначала рассмотрим порядок бухгалтерского учета операций по списанию товаров.

Затраты, связанные с таким списанием, включаются в состав прочих операционных расходов (п. 11 ПБУ 10/99 "Расходы организации"). Они относятся к тому отчетному периоду, в котором имели место (п. 15 и 18 ПБУ 10/99 "Расходы организации"). Списание товаров оформляется записью по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 41 "Товары".

Теперь об особенностях налогообложения. В соответствии с пунктом 1 статьи 146 НК РФ при списании товаров на убытки не возникает объекта обложения НДС. Поэтому на практике налоговики требуют восстановить суммы входного налога по таким товарам, которые ранее были приняты к вычету. Обоснование - названные товары не были использованы для осуществления операций, облагаемых НДС, а значит, суммы налога не могут быть возмещены из бюджета (подп. 1 п. 2 ст. 171 НК РФ). Восстановленные суммы НДС отражаются по строке 430 декларации по налогу на добавленную стоимость в том налоговом периоде, в котором произошло списание товаров.

Что касается списания "просроченных" товаров в налоговом учете, то их покупная стоимость, отнесенная на убытки, не уменьшает налогооблагаемую прибыль организации.

Дело в том, что в соответствии со статьей 320 НК РФ стоимость покупных товаров не относится к издержкам обращения. Она включается в расходы, уменьшающие доходы при реализации товаров (подп. 3 п. 1 ст. 268 НК РФ). Так как при списании товаров реализации не происходит, относить их покупную стоимость в уменьшение налоговой базы неправомерно. Кроме того, на основании пункта 1 статьи 252 НК РФ расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы по списанию "просроченных" товаров не относятся к такой деятельности, так как приносят организации убыток.

Пример 2.

Воспользуемся условиями примера 1. Допустим, что организации не удалось реализовать просроченное молоко и оно было списано. Молоко было приобретено за 66000 руб. в том числе НДС - 6000 руб. Суммы входного НДС по нему были приняты к вычету.

В бухгалтерском учете предприятия должны быть сделаны следующие проводки:

Дебет 41 субсчет "Товары с истекшим сроком годности" Кредит 41 "Товары на складах" - 60 000 руб. - молоко отнесено в состав "просроченных" товаров;

Дебет 91 Кредит 41 субсчет "Товары с истекшим сроком годности" - 60 000 руб. - списана покупная стоимость молока на прочие операционные расходы;

Дебет 68 Кредит 19 - 6000 руб. - сторнирована сумма ранее принятого к вычету НДС;

В налоговом учете образовавшийся убыток в размере 60000 руб. не уменьшает налогооблагаемую прибыль организации.

***

В заключение обратим внимание, что КоАП РФ предусмотрена ответственность для должностных лиц организации и для самой организации за нарушение действующих санитарных правил, в том числе за использование и реализацию пищевых продуктов с истекшим сроком годности. В этом случае на должностных лиц может быть наложен штраф в размере от 5 до 10 МРОТ, а на юридических лиц - от 100 до 200 МРОТ (ст. 6.3 КоАП РФ) .

влад анис Мыслитель (5141) 4 года назад

Занимающиеся реализацией готовой продукции организации часто сталкиваются с проблемами залежавшегося товара с истекшим сроком годности, или просто испорченного при хранении и перевозке. Согласно действующему законодательству просроченный и поврежденный товар нужно утилизировать. Эта процедура должна происходить по установленным государством нормам.

Подборка наиболее важных документов по запросу Списание испорченного товара (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Списание испорченного товараСправочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений"

(Материал подготовлен специалистами КонсультантПлюс) Акт о списании материальных запасов (ОКУД 0504230)

Путеводитель по сделкам. Комиссия. Комитент В отношении некачественного товара организация-комитент может предъявить претензию поставщику данного товара. Подробнее см. "Путеводитель по сделкам. Поставка. Покупатель". Если возвращенный товар подлежит уничтожению (утилизации), то его фактическая себестоимость списывается со счета 41 в дебет счета 94 "Недостачи и потери от порчи ценностей" (Инструкция по применению Плана счетов).

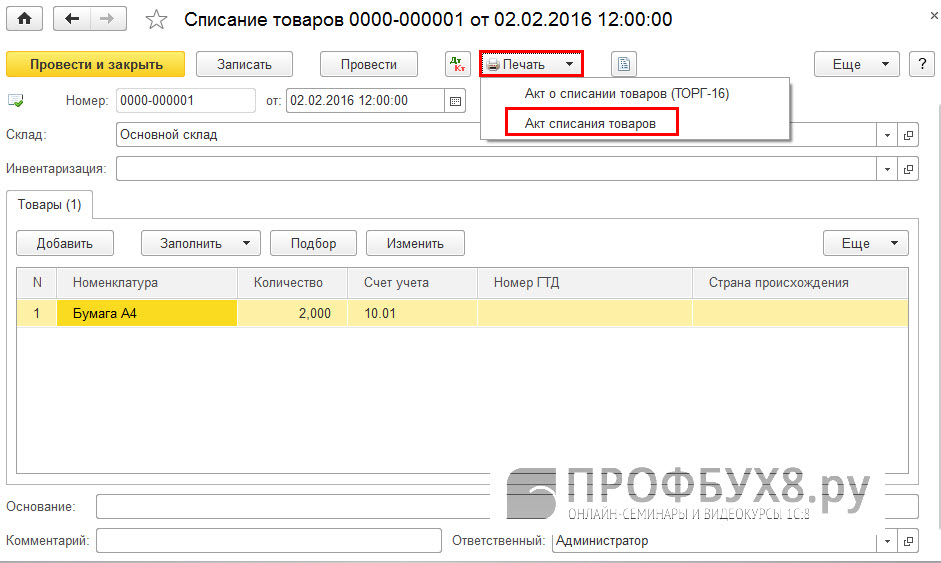

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 Списание товаров (материалов, готовой продукции) осуществляется только по результатам инвентаризации. Если при инвентаризации выявлены негодные к использованию или испорченные товары, материалы или готовая продукция, то комиссия составляет акты об их списании (Указания по применению и заполнению форм). Списание негодного или испорченного товара может оформляться с использованием унифицированных форм N N ТОРГ-15 или ТОРГ-16.

Документ доступен: в коммерческой версии КонсультантПлюс

Если товар оказался бракованным или испортился до продажи, его приходится списывать. Ведь законом запрещена реализация испорченных продуктов, если только впоследствии они не подвергнутся переработке. Вдобавок существуют виды товаров, подлежащие обязательному уничтожению. В связи с этим возникает вопрос, как их утилизировать и правильно списать с баланса организации?

Согласно пункту 5 статьи 5 Закона РФ от 7 февраля 1992 года № 2300-1 «О защите прав потребителей», продажа испорченных продуктов запрещена. Однако просто убрать неликвид с прилавка нельзя.

Порядок утилизации некачественных продуктов приведен в статье 1 Федерального закона от 2 января 2000 года № 29-ФЗ «О качестве и безопасности пищевых продуктов».

В Постановлении Правительства РФ от 29 сентября 1997 года № 1263 утвержден порядок проведения экспертизы пищевой продукции, а также ее уничтожения. Некоторые товары с истекшим сроком годности реализуются по сниженным ценам для дальнейшего использования, но строго не по назначению. Продукты питания, например, применяют в животноводстве, испорченные фрукты идут на изготовление джемов и так далее. Важным моментом является то, что осуществляется такая реализация только с разрешения органов государственного надзора и контроля.

Но существуют и такие предметы, которые невозможно, а иногда и запрещено утилизировать. Сюда можно отнести лекарства, их следует ликвидировать. Если компания не может самостоятельно уничтожить такой товар, то можно обратиться в специализированную организацию.

На основании решения об утилизации испорченного товара создается специальная комиссия, в которой должен присутствовать, в том числе и собственник товара, оформляется и подписывается соответствующий акт. Иногда организация осуществляет уничтожение продуктов по решению Роспотребнадзора. В таком случае, в органы контроля необходимо представить второй экземпляр акта ликвидации.

Порядок списания

Для списания стоимости испорченных товаров бухгалтеру необходимо иметь соответствующие бумаги:

инвентаризационная опись товарно-материальных ценностей;

акт ревизии товара на складе;

ревизионная опись принятой на ответственное хранение продукции;

По результатам проведенной инвентаризации составляется сличительная ведомость по форме, кроме этого, нужно не забыть создать свод учета результатов, выявленных при пересчете:

На основании решения об утилизации испорченного товара создается специальная комиссия, в которой должен присутствовать, в том числе, и собственник товара, оформляется и подписывается соответствующий акт.

№ ТОРГ-15 – при уценке (списании) товаров в результате порчи, боя либо лома;

№ ТОРГ-16 – при списании продуктов, не подлежащих дальнейшей реализации, в частности, при истекшем сроке годности.

Таким образом, чтобы избежать споров с проверяющими органами, бухгалтер должен:

зафиксировать потери компании актом комиссии по результатам инвентаризации;

издать приказ за подписью руководителя, в котором четко прописать, чем вызваны потери;

если необходимо, то взять справку у метеобюро за проверяемый период;

получить заключение независимого эксперта, подтверждающего связь между потерями и чрезвычайными обстоятельствами, а также размер причиненного ущерба.

Бухучет операций по списанию

Возможность учета расходов напрямую зависит от того, из-за чего товар был испорчен. Основные причины – истечение срока годности и нарушение условий хранения.

В бухгалтерском учете такое списание будет выглядеть следующим образом:

Дебет 94 Кредит 41 – списана стоимость испорченных товаров на основании документов;

Сумму транспортно-заготовительных расходов по неликвиду также необходимо списать на счет 94 «Недостачи и потери от порчи ценностей».

Если понесенные предприятием потери укладываются в нормы естественной убыли, бухгалтер должен сделать проводку:

Дебет 44 Кредит 94 – списана стоимость испорченных товаров.

Но если потери превысили установленные законодательством нормы, то сумму превышения нужно списать как:

Дебет 73 (76) Кредит 94 – сумма потерь, превышающая нормы, отнесена на виновных лиц.

Бывают случаи, когда нельзя выявить виновного, либо он отказывается нести ответственность за содеянное, списание следует отнести на прочие расходы и записать проводкой:

Дебет 91.2 Кредит 94 – списан убыток от порчи товаров.

В случае продажи испорченных продуктов с уценкой их необходимо вновь оприходовать по текущей рыночной цене, на счет 41, предварительно добавив к нему субсчет «Товары, подлежащие уценке»:

Дебет 41 субсчет Кредит 94 – оприходован товар, подлежащий уценке.

Образовавшаяся разница между изначальной стоимостью продуктов и текущей рыночной относится к прочим расходам и отражается так:

Дебет 91.2 Кредит 94 – списан убыток от продажи уцененного товара.

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.

Документ. Естественная убыль и порядок списания испорченных товаров

Естественная убыль и порядок

списания испорченных товаров

Во время выездной торговли (и не только) продукты могут "исчезать". Это может произойти как из-за краж, так и из-за естественной убыли. Понятно, что продукты также могут портиться, и продавать их уже не следует. Но о кражах мы поговорим в другой раз, а сегодня пойдет речь о списании испорченных продуктов и естественной убыли. Начнем с последнего.

Что же такое естественная убыль (тем более, что вам едва ли удастся найти нормативное определение)? Это - потери товарно-материальных ценностей при транспортировке, хранении, реализации вследствие того, что на ценности действуют такие факторы, как усушка, выветривание, вытекание, бой и т.п. Разумеется, что продавец не может влиять на них, и ему желательно было бы списать потери на расходы. Но можно ли все потери переложить на плечи естественной убыли? Для этого необходимо обратиться к родным нормативным документам (куда же без них?). Конечно, вначале нужно установить недостачу ТМЦ (на любом этапе). А только потом сравнивать полученные результаты с нормативкой. Однако в украинском законодательстве вы не найдете всех норм естественной убыли. Что же делать? Неужели все списывать за счет прибыли. Не переживайте, в соответствии с постановлением Верховной Рады Украины от 12.09.91 г. N 1545-XII "О порядке временного действия на территории Украины отдельных актов законодательства Союза ССР" вы можете пользоваться (до принятия соответствующих "украинских" актов) нормами естественной убыли, установленными законодательством СССР (понятное дело, в части, не противоречащей действующему законодательству Украины). Поскольку товар транспортировать от предприятия к месту "оккупации" местности для"разворачи-вания боевых действий" по продаже продукции будут собственными силами (преимущественно), то при приемке товаров также нужно задокументировать выявленные недостачи, то есть составить акт. Хотя людям нужно верить, но все могло произойти в дороге: волки напали и от них отбивались колбасой или же встретили старого друга и под водочку пару огурчиков съели. Несомненно, такое нужно делать не за счет кармана предприятия.

Но ничего такого могло и не быть. Но недостача есть. Вот здесь и вспоминаем нормы естественной убыли. Если недостача превышает естественную убыль, то виновное лицо (которое нужно установить) должно отвечать, куда делись крендельки и пирожочки (тем более, что сколько колбасу не "тряси", все равно из двух палок одна не получится). Кто виноват? Скорее всего материально ответственное лицо, которое сопровождало груз.

Как мы отмечали выше, естественная убыль может возникать и при хранении или продаже. Но вначале нужно выявить факт недостачи, то есть провести инвентаризацию. Главное - в акте указать, из-за чего товара стало меньше (усушка, выветривание, распыление, крошение, вытекание, просачивание, бой). Чего ради вся эта морока? Потому что недостача товара не всегда происходит из-за естественной убыли (вспомним все о тех же волках. ). Итак, естественная убыль - это такая планка (как у Сергея Бубки). Если до этой "высоты" - то недостачу просто списывают с МОЛ на расходы по фактическим размерам (и по ценам, по которым товары были оприходованы). Но если "планку перепрыгнули", то сумму рекорда (то есть недостачу сверх норм естественной убыли) возмещает виновное лицо. И, вдобавок, размер убытка, который возместит виновное лицо, будет превышать фактически нанесенный. Об этом нам напоминает Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденный постановлением Кабинета Министров Украины от 22.01.96 г. N 116 (далее - Порядок N 116), и предлагает воспользоваться формулой:

Ру = [(Бс - А) х Иинф + + НДС + Асб] х 2,

где Ру - размер убытков;

Бс - балансовая стоимость на момент установления факта хищения, недостачи, уничтожения (порчи) материальных ценностей;

А - амортизационные отчисления, начисленные на испорченные ТМЦ;

Иинф - общий индекс инфляции, который рассчитывают на основании ежемесячно определенных Минстатом (ныне - Госкомстат) индексов инфляции;

Асб - сумма акцизного сбора.

Теперь главное: как отразить естественную убыль в бухгалтерском и налоговом учете?

Начнем с самого интересного для каждого бухгалтера - можно ли естественную убыль товаров отнести на валовые расходы предприятия? Сразу предупредим: сколько не читайте Закон Украины "О налогообложении прибыли предприятий" в редакции от 22.05.97 г. N 283/97-ВР (далее - Закон о прибыли) - ничего путного о естественной убыли вы там не найдете. Как поступить в такой ситуации? Имея на руках акт инвентаризации, недостачу (в пределах норм естественной убыли) списывают с остатков товара на конец отчетного периода в общем порядке без любой корректировки.

Следовательно, если товар был приобретен и продан в одном налоговом периоде, то ВР, увеличенные при получении товара, не корректируют (пп.5.9 Закона о прибыли). То есть и сама сумма естественной убыли никуда с валовых расходов не денется. Прекрасно!

Если же сумма превышает "планку", то долой разницу с валовых расходов: или корректируйте, или уменьшайте валовые расходы (в зависимости от того, в одном или в разных периодах состоялись купля и продажа товаров). Конечно же, налоговый кредит нужно уменьшить на такой же процент, на который уменьшили валовые расходы.

В бухгалтерском учете естественную убыль (при условии правильного документального оформления) так же, как и сверхнормативные потери (поскольку ее рассчитывают на реализованный (выбывший) товар), включают в состав расходов в периоде их выявления. Такие потери, независимо от причин и размеров, увеличивают другие операционные расходы предприятия (в соответствии с п.20 П (С)БУ 16 "Расходы").

Особенностью отражения естественной убыли является то, что ее рассчитывают по каждому наименованию товара отдельно, также и распределяют. При реализации и хранении товаров нормы естественной убыли преимущественно применяют в процентах. От чего берут эти проценты? Ответ дает п.6 Инструкции по применению норм естественной убыли продовольственных товаров в розничной сети государственной и кооперативной торговли, утвержденной приказом Министерства торговли СССР от 02.04.87 г. N 88 (далее - Инструкция N 88). Он гласит: ". нормы естественной убыли применяются лишь к товарам, проданным за отчетный период, независимо отсрока их хранения в розничном торговом предприятии". Именно поэтому нормы естественной убыли определяют, учитывая НДС и торговую наценку. Предположим, выездная точка продала крендельков. Хотя нет, к кренделькам нормы естественной убыли не будут применять. Почему? Потому что п. 7 Инструкции N 88 запрещает применять нормы естественной убыли к штучным товарам, а также товарам, поступающим в фасованном виде. Будем считать, что точка продала халвы на сумму 7000 грн. (сумма включает как НДС, так и торговую наценку). Норма естественной убыли составит: 7000 х 0,55% = 38,50 грн. Таким образом, в этих пределах недостачу можно списать на естественную убыль, выше - за счет виновных лиц.

Приведем условный пример.

Наша "универсальная" выездная точка торгует халвой, пластмассовыми изделиями, которых было продано (за межинвентаризационный период) соответственно на 10000 и 25000 грн. (торговая наценка на все товары - 40%). Акты инвентаризации (и составленные акты на бой (утиль) пластмассовых изделий) показывают недостачу по этим товарам соответственно на 40 и 45 грн.

Рассчитаем нормы естественной убыли для каждого из видов товаров, воспользовавшись Инструкцией N 88 и Инструкцией о порядке применения норм потерь (боя) изделий из пластмасс (хозяйственных, галантерейных и культтоваров) при транспортировке, хранении и реализации, утвержденной приказом Министерства торговли СССР от 27.11.91 г. N 94.

Представим все расчеты в виде таблицы 1.

* При торговле в розницу учет товаров зачастую ведут в продажных ценах. Как мы отмечали выше, в этих же ценах будут списывать и товары с материальноответственного лица. Поэтому при определении сумм, которые нужно включить в состав расходов или взыскать с виновного лица, необходимо определить убытки без наценки - именно этой рассчитано в графах 9-11 таблицы 1. Образовавшаяся разница между первичной стоимостью (продажная цена - наценка) и ценой продажи будет списана за счет торговых наценок. Однако следует обратить ваше внимание на существующую проблему. Статья 135-3 КЗоТа гласит следующее:". на предприятиях общественного питания (на производстве и в буфетах) и в комиссионной торговле размер ущерба, причиненного хищением или недостачей продукции и товаров, определяется по ценам, установленным для продажи (реализации) этой продукции и товаров.

Законодательством может быть установлен отдельный порядок определения размера ущерба, который подлежит покрытию. ". По нашему мнению, Порядок N 116 именно и является тем "отдельным порядком определения размера ущерба", поэтому при определении размеров убытков необходимо все-таки брать суммы без наценки.

Что же нам дает таблица? Во-первых, спишем на расходы в бухгалтерском и налоговом учете недостачи в пределах норм естественной убыли:

28,57 грн. - для халвы;

8,93 грн. - для пластмассовых изделий.

А что же делать с суммой превышения в 23,21 грн.?

Придется, к сожалению, искать виновных. А сумму убытка рассчитаем по Порядку N 116, и она составит:

Ру = [(23,21 - О) х 100,0%* + 4,64 + О] х 2 = 55,70 грн.

При этом сумма 23,21 + 4,64 = 27,85 грн. будет компенсацией убытков предприятия, а сумму 55,70 - 27,85 = = 27,85 грн. перечислят в бюджет.

* Будем считать, что инфляции не было.

Отразим все вышеприведенное в бухгалтерском и налоговом учете (см. таблицу 2).

* В ведомости прироста (убыли) товаров отражают их фактический остаток, следовательно, валовые расходы также возникают автоматически.

А теперь подошла очередь поговорить о товарах, у которых истек срок годности. Можно ли ими торговать? Правила продажи продовольственных товаров, утвержденные приказом Министерства внешних экономических связей Украины от 28.12.94 г. N 237, категорически заявляют (почти как ТАСС СССР): "Нет! Эти товары нужно изъять из обращения и при необходимости передать на экспертизу для определения путей их дальнейшего использования". Хотя вы, уважаемый читатель, можете сказать: "Хм, действительно, их уничтожают или утилизируют, но можно же и признать такими, которые можно продавать". И вы правы, может быть и такое. Но для этого и вам придется немного "постараться". Во-первых, необходимо все-таки провести экспертизу их качества, отправив в санэпидемстанцию образец продукции, отобранный согласно акту, подписанному руководителем. Кстати, не забудьте списать этот товар с МОЛ, а стоимость расходов по экспертизе (как и утилизации) можно отнести к валовым расходам в соответствии с пп.5.2.1 Закона о прибыли. Во-вторых, вместе с образцом нужно отправить сопроводительное письмо с просьбой дать заключение относительно качества продукции и дать разрешение для дальнейшей реализации этого товара. Получивтакое разрешение, можно торговать дальше, но не больше половины срока пригодности, установленного производителем, после чего товар уже окончательно изымается из продажи. А чтобы списать испорченную продукцию в бухгалтерском учете, нужно составить акт об изъятии испорченной (просроченной) продукции, который должен быть подписан руководителем предприятия. В нем нужно проставить количество, стоимость продукции и порядок ее уничтожения, причины изъятия и состав комиссии (не менее 3-х лиц).

Способы уничтожения определяют по согласованию с санитарноэпидемиологической службой Минздрава и службой ветеринарной медицины Минагрополитики в соответствии с Общими требованиями к осуществлению переработки, утилизации, уничтожения или дальнейшего использования изъятой из обращения некачественной и опасной продукции, утвержденными постановлением Кабинета Министров Украины от 24 января 2001 г. N 50. В основном нужно обратиться к предприятию, аттестованному для переработки, утилизации или уничтожения изъятой из обращения продукции.

А как поступить с валовыми расходами? - спросите вы. Ну. Здесь ничего не сделаешь - такие товары придется изъять и из состава валовых расходов (как товары, которые не были использованы на цели, связанные с продажей продукции). Для этого необходимо скорректировать остаток товаров на начало периода в Ведомостях о балансовой стоимости товарных запасов (произвести перерасчет балансовой стоимости товаров в порядке, предусмотренном п.5.9 Закона о прибыли) и уменьшить сумму валовых расходов, отраженных в приложении "Ж" к Декларации о прибыли предприятия. Помните аксиому "нет валовых расходов - нет и налогового кредита"? Именно поэтому из налогового кредита нужно исключить сумму НДС, приходящуюся на изъятые товары, проставив ее в строке 16 Декларации по НДС.

Пример. Торговой точке не удалось продать товары до истечения срока их пригодности на сумму 3000 грн. в т.ч. НДС - 500 грн. наценка - 400 грн. Дальнейшая продажа товара была запрещена, а утилизация стоила 120 грн. в т.ч. НДС - 20 грн. В бухгалтерском учете эти операции отразят следующим образом (см. таблицу 3).

"Все о бухгалтерсколм учете" N 41 (708) от 8 мая 2002 г.

Порядок оформления и отражения в бухучете потерь от недостачи (порчи) товаров зависит от момента обнаружения факта недостачи (порчи):

Обнаружение факта недостачи (порчи) товаров является основанием для проведения инвентаризации (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ). Исключением из этого правила является недостача (порча) товаров, выявленная до постановки товаров на учет. Факт недостачи (порчи) может быть выявлен и в процессе инвентаризации, проводимой по иным причинам.

По своему желанию организация может провести инвентаризацию товаров в любой момент. Однако есть случаи, когда инвентаризацию необходимо провести в обязательном порядке:

Такие правила установлены в пункте 27 Положения по ведению бухгалтерского учета и отчетности.

О том, какие условия должны быть соблюдены при проведении инвентаризации товаров, см. таблицу .

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:

При оформлении результатов инвентаризации необходимо составить следующие документы:

Об этом говорится в разделе 2 указаний, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88, и в постановлении Госкомстата России от 27 марта 2000 г. № 26.

Более подробно о заполнении этих форм см. в таблице .

Инвентаризация: уценка и списаниеПри выявлении факта порчи товаров организация может:

Если организация по причине порчи планирует уценить (списать) товар, руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии должны входить:

Решение комиссии об уценке (списании) испорченных товаров оформляется в письменной форме. Для этого составляется акт, например по форме:

Акт по форме № ТОРГ-15 (№ ТОРГ-16) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий – у материально-ответственного лица.

Такой порядок оформления порчи товаров установлен в указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132.

В некоторых отраслях вместо формы № ТОРГ-15 (№ ТОРГ-16) могут использоваться другие акты на списание товаров, рекомендованные для применения соответствующими ведомствами. Например, в отношении медицинских товаров в аптеках – акт по форме № А-2.18 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

О том, как отразить в бухучете недостачу, выявленную в ходе проведения инвентаризации, см. Как отразить выявленные при инвентаризации недостачи .

Бухучет: уценкаЕсли организация планирует уценить испорченные товары, то в учете сделайте следующие проводки:

– отражена стоимость испорченных товаров (на основании акта по форме № ТОРГ-15);

– сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).

Для удобства отражения уценки товаров к счету 41 откройте отдельный субсчет, например, «Товары, подлежащие уценке».

Дебет 41 субсчет «Товары, подлежащие уценке» Кредит 94

– оприходованы товары, подлежащие уценке (по рыночной стоимости с учетом их физического состояния);

Дебет 44 Кредит 41 субсчет «Товары, подлежащие уценке»

– переданы образцы испорченных товаров на экспертизу (если для продажи испорченных товаров необходима экспертиза);

– отражены расходы по проведению экспертизы (если для продажи испорченных товаров необходима экспертиза);

– отражена выручка от продажи товаров с уценкой;

Дебет 90-2 Кредит 41 субсчет «Товары, подлежащие уценке»

– списана себестоимость уцененных товаров (стоимость, по которой они были оприходованы);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации уцененных товаров (если организация является плательщиком НДС);

– включены в себестоимость продаж расходы, связанные с реализацией (если для продажи испорченных товаров необходима экспертиза).

Если испорченные товары не могут быть в дальнейшем использованы (проданы), в бухучете их стоимость отразите на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества (счет 41). При этом если учет товаров ведется по продажным ценам, то одновременно с отражением факта порчи товаров на счете 94 торговую наценку, приходящуюся на испорченные товары и ранее учтенную на счете 42, нужно сторнировать. Об этом говорится в указаниях по применению Плана счетов (счет 94, 41, 42). При отражении факта порчи товаров в учете сделайте проводки:

– отражена порча товаров;

– сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).

Такой порядок отражения порчи товаров в бухучете отражен в подпункте «б» пункта 29 приказа Минфина России от 28 декабря 2001 г. № 119н.

Бухучет: потери от порчиПорядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:

– списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Порчу товаров сверх норм естественной убыли относите на виновных лиц (п. 30 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). При этом в учете сделайте проводку:

– отнесена на виновных лиц сумма потерь от порчи товаров сверх норм естественной убыли.

Более подробно о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Ситуация: можно ли взыскать стоимость возмещения порчи товаров с уволенного сотрудника? С сотрудником был заключен договор о материальной ответственности. Инвентаризация проводилась после увольнения .

Ответ: нет, нельзя.

В статье 232 Трудового кодекса РФ сказано, что расторжение трудового договора не освобождает сотрудника от возмещения ущерба. Но чтобы доказать, что порча товаров возникла по вине сотрудника, нужно было провести инвентаризацию при его увольнении (п. 27 Положения по ведению бухгалтерского учета и отчетности). По прошествии времени доказать вину уволенного сотрудника нельзя. Значит, и взыскать стоимость ущерба от порчи также нельзя.

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

– списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Такой порядок следует из пункта 11 ПБУ 10/99 и Инструкции к плану счетов (счет 94).

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

– списан убыток от порчи товаров, возникшей в результате форс-мажорных обстоятельств.

Такой порядок следует из пункта 13 ПБУ 10/99 и Инструкции к плану счетов.

Недостача выявлена до постановки товаров на учетЕсли организация выявила недопоставку (порчу) при приемке товаров (т. е. до постановки товаров на учет), то инвентаризацию проводить не нужно. Для документального отражения торговыми организациями факта такой недостачи (порчи) постановлением Госкомстата России от 25 декабря 1998 г. № 132 предусмотрены типовые формы:

В некоторых отраслях вместо формы № ТОРГ-2 (№ ТОРГ-3) могут использоваться другие акты. Например, в отношении медицинских товаров в аптеках – акт по форме № А-1.2 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Документы, в которых фиксируется факт недостачи или порчи, являются основанием для предъявления претензии поставщику (ст. 518, 519 ГК РФ).

Если товар перевозила специализированная транспортная организация, для предъявления претензий перевозчику нужно использовать форму акта, действующую на транспорте. Такие правила установлены в указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132. Например, при перевозках железнодорожным транспортом составляется коммерческий акт (п. 2.1 Правил, утвержденных приказом МПС России от 18 июня 2003 г. № 45). Его форма утверждена приказом МПС России от 18 июня 2003 г. № 45. Однако если типовой формы документа для отражения потерь при перевозке соответствующим транспортом не установлено, для предъявления претензий перевозчику можно использовать акты по формам № ТОРГ-2 и № ТОРГ-3. При отсутствии типовых форм для отражения факта недостачи (порчи товаров), выявленных при приемке товаров, организация может составить документ в произвольной форме, отразив в нем все необходимые реквизиты (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Подробнее об этом см. Как оформить и отразить в учете предъявление претензии контрагенту .

Бухучет недостачи товаров до постановки на учетОтражение в бухучете недостачи, порчи товаров, выявленной до постановки товаров на учет (при приемке), зависит от причин их возникновения:

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Общую сумму потерь от недостачи (порчи) товаров, выявленной при их приемке, рассчитайте по формуле:

Сумма сверхнормативных потерь складывается из покупной стоимости испорченных товаров с учетом НДС, а также приходящейся на них части транспортно-заготовительных расходов по данной поставке. Если обнаружен виновник пропажи (порчи) (например, поставщик или перевозчик), то сверхнормативные потери отражаются как его задолженность следующей проводкой:

– отражена задолженность виновника сверхнормативной порчи товаров.

Если на основании решения суда организации отказано в возмещении сумм ущерба с поставщиков или перевозчиков, сумма, ранее учтенная на счете 76, списывается на счет 94.

– списана сумма, не подлежащая взысканию с виновных лиц (на основании решения суда).

Такой порядок установлен в подпункте «б» пункта 58 и пункте 59 указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года. При этом сделайте проводки:

– отражена сумма потерь (недостачи, порчи) по причине форс-мажорных обстоятельств;

– списан убыток от порчи товаров, возникшей в результате форс-мажорных обстоятельств.

Такой прядок установлен пунктом 60 указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Отражение суммы недостачи и порчи товаров при расчете налогов зависит от системы налогообложения, которую применяет организация.

.jpg)