Рейтинг: 4.1/5.0 (1918 проголосовавших)

Рейтинг: 4.1/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

Автор: Мария Ершова

Подробнее об унифицированных формах документов читайте в нашей статье. » В конце приведено видео, в котором говорится, как вести Журнал кассира-операциониста. То есть по из блока ЭКЛЗ можно вытащить подробную информацию за любой рабочий день. Как оформлять возврат в журнале кассира операциониста. Смотрите также: Ваши вопросы. Чем чревато не исправление? Выполнен в формате А4. Что нужно делать после заполнения журнала кассира - операциониста? Подскажите пожалуйста, в каком столбце журнала кассира-оперециониста указывается сумма остатка денежных средств на конец дня, и указавается ли она вообще? Но, если Вам все таки хочется записать что-нибудь в журнал кассира операциониста, то снимите нулевой чек и сделайте вечерний Z - отчет, а потом занесите его в журнал кассира-операциониста. У вас функции администратора и старшего кассира возложены на одного человека - вашего кассира. Если у вас выходной или праздничный день и касса не включалась, то естественно журнал за данный день не заполняется. Этот номер можно причесть на сомом Z-отчете. Срок хранения журнала кассира операциониста вместе с другими бухгалтерскими документами равен 5 годам.

Деньги получены, чек пробит, значит все нормально. Графа 2 — номер отдела Графа 3 — номер секции Графа 4 — показания контрольного счетчика отчета фискальной памяти. регистрирующего количество переводов суммирующих счетчиков на нули.

Одним словом, если Вы не работаете на кассовом аппарате, то и журнал кассира-операциониста заполнять не надо. Мы пока их просто складываем. Добрый день, подскажите пожалуйста, что делать. у нас кассир находился в отпуске, и вместо него должнен был подписывать другой бухгалтер, но по каким то причинам напутали, и в журнале кассира операциониста оказалсь подпись самого кассира хотя он находился в отпуске. Этот отчет покажет суммы каждого чека за определенную смену. При наличии нескольких ???, на каждый из них заводится свой журнал. Поясните пожалуйста такой впрос. Если у вас выходной или праздничный день и касса не включалась, то естественно журнал за данный день не заполняется. Предприниматель предпочел не связываться с налоговиками и заплатил штраф 4000 рублей. Примеры заполнения Журнала кассира-операциониста на разных ККМ: Элвес-МК: Нужно ли заполнять журнал кассира-операциониста если на кассе ничего не пробивали? На основании заявления об утере старого и выдаче нового журнала, а также данных фискального отчета, налоговая инспекция должна зарегистрировать новый экземпляр журнала. Может ли налоговая наложить штраф, если в журнале есть подобные иправления? Можно заметить, что графы 6 и 9 очень узкие особенно в вертикальном журнале. чтобы писать в них крупные суммы накоплений, а такие графы как 5 и 15 слишком широкие для своих значений. Как зарегистрировать журнал кассира операциониста.

Тема занятия: «Правила заполнения журнала кассира — операциониста». Цели занятия: - знакомство с правилами заполнения отчетного журнала - получение умений заполнения журнала. Основные вопросы занятия и планируемое время: 1 Правила заполнения журнала кассира — операциониста 2 Тренинг по заполнению журнала. Всего: 40минут Место проведения: кассовый класс. Лектор: ИКасК Перечень применяемых наглядных пособий и технических средств: Образец журнала кассира — операциониста. Ход занятия Методические приемы использование учебных и наглядных пособий, ТСО, привитие практических навыков 1. Правила заполнения журнала кассира — операциониста ЖКО. ЖКО — документ строгой отчетности, ведется на каждую кассу. Количество журналов равно количеству касс. Ни один магазин не открывается без этого журнала. Ответственный за заполнение ЖКО — ЗУМ. Журнал должен быть прошнурован, пронумерован, заверен подписью и печатью проверяющего налогового инспектора, подписью УСС и подписью главного бухгалтера компании. Журнал заполняется в хронологическом порядке, без пропуска строк, чернилами одного цвета — синего, заполняется без ошибок исправлений. Если все-таки допущена ошибка, то вычеркивается полностью строка и ниже пишется правильный вариант. Возле исправления ставится три подписи: УМа, БМа и КО. Журнал заполняется утром и вечером. Утром на основании нулевого Х-отчета, вечером на основании Z-отчета. Отчеты в течение дня хранятся в журнале, в конце дня Z-отчет отдается БМ для отправления в ЦО, а остальные отчеты хранятся в отдельном месте чаще в столе в главной кассе в пакетике. Заполнение журнала в скобках указаны колонки журнала. Утро Х-отчет нулевой Вечер Z-отчет - Дата 1 - Регистрационный номер кассы 2 - ФИО КО 3 - Показания суммирующего счетчика на начало дня необнуленная сумма на начало дня 6 - Подпись КО 7 - Подпись ЗУМ 8 - Порядковый номер контрольного счетчика номер Z-отчета 4 - Показания суммирующего счетчика на конец рабочего дня необнуленная сумма на конец дня 9 - Выручка 10, 11, 14 - Подпись КО 16 - Подпись ЗУМ 17 - Подпись УМ 18 Внимание. Z-отчет — это отчет закрывающий смену, он снимается один раз в операционный день кассы. Но существуют случаи, когда Z-отчет снимается несколько раз в день — это при смене работающего кассира например, КО заболел, отпустили его с работы; или другие случаи смены кассиров. В этом случае, работающему кассиру проводят вечернюю инкассацию, а для другого кассира снова открывают операционный день. В ЖКО в этом случае на одну дату будет два заполнения журнала. Тренинг по заполнению журнала. Кассирам предлагается открыть и закрыть операционный день и заполнить ЖКО. Наглядное пособие: образец журнала кассира — операциониста. Список приложений: Приложение 1. Образец журнала кассира — операциониста. Тема занятия: «Работа с дисконтными и банковскими картами». Цели занятия: - знакомство правилами обслуживания покупателей по картам, - получение умений пользоваться картами при расчете покупателей. Основные вопросы занятия и планируемое время: 1 Работа с дисконтными картами 2 Работа с банковскими картами. Всего: 1 час Место проведения: кассовый класс. Перечень применяемых наглядных пособий и технических средств: Литература для самостоятельной подготовки: Ход занятия Методические приемы использование учебных и наглядных пособий, ТСО, привитие практических навыков 1. Работа с дисконтными картами. Дисконтные карты постоянных покупателей — это визитная карточка компании. Покупателю приятно иметь дисконтную карту компании. При обслуживании покупателей кассир предлагает карты покупателям и делает скидку при предъявлении карты покупателям. Необходимо давать покупателям следующую информацию о дисконтных картах: Карты действуют со скидкой 5% на товар с желтыми ценниками, на которых обозначена цена по карте. Стоимость карты 45 рублей. Уже на первую покупку будет действовать скидка по дисконтной карте. Работа с банковскими картами. В некоторых магазинах «Пятерочка» введен безналичный расчет по картам СберБанка. Для осуществления расчета покупателей кассир должен уметь пользоваться картами, ПИН-клавиатурой и уметь определять подлинность карт. Наглядное пособие: дисконтная карта. Выбери свой ВУЗ 47 64 69 195 24 114 660 1154 171 27 81 526 57 231 3027 40 442 568 159 117 52 22 37 213 31 25 166 129 98 123 323 170 1252 22 1804 905 72 296 70 33 36 208 122 287 49 200 178 109 130 33 32 78 24 44 234 225 113 115 89 2406 273 489 27 540 76 64 87 103 27 57 607 302 39 224 35 164 22 35 60 122 83 82 52 73 91 55 101 29 529 56 25 57 626 41 158 40 91 630 75 1099 1385 211 489 30 157 369 424 634 146 3929 1851 221 30 49 68 22 198 290 225 113 2078 46 296 115 57 45 26 72 116 608 115 32 132 99 67 156 50 218 34 91 400 129 256 309 127 25 46 142 147 1059 154 32 388 401 24 259 90 164 112 145 68 302 84 51 45 32 197 65 204 50 51 28 48 75 473 51 22 78 71 313 991 822 849 938 37 66 33 2018 94 26 24 565 721 36 145 58 523 99 165 269 234 93 446 123 35 597 29 514 132 68 180 312 35 443 157 29 67 220 225 39 29 84.

Другие статьи на тему:

![]()

Copyright © 2006-2016

rthl.ru

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

100% правы,только у нас оказание парикмахерских услуг и фиск.гашение в 20.00 делают парикмахеры,они и пишут в книгу кассира-операциониста/отсюда ошибки/.Да и собственно говоря дело даже не в этом.

правильно сделанные исправления не влекут за собой штрафы. Но зачеркивать придется целые листы иначе не получится но вы и подругому ничего сделать не можете. если есть ошибки придется все исправлять.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Так уж лучше не торопясь всю книгу переписать.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я уже давно не говорю: "Идите все в *опу!", я говорю: "Всем оставаться на своих местах".

Так уж лучше не торопясь всю книгу переписать. это кстати еще один выход, если исправлений куча будет, так лучше переписать

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Согласна и вроде как данная процедура не наказуема или я не права?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я уже давно не говорю: "Идите все в *опу!", я говорю: "Всем оставаться на своих местах".

и мы никому не скажем

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Re: Ошибка в книге кассира-операциониста

Утверждаю

Заместитель министра финансов

Российской Федерации

П.В.ЧЕРНОМОРД

30 августа 1993 г. N 104

ТИПОВЫЕ ПРАВИЛА

ЭКСПЛУАТАЦИИ КОНТРОЛЬНО-КАССОВЫХ МАШИН ПРИ ОСУЩЕСТВЛЕНИИ

ДЕНЕЖНЫХ РАСЧЕТОВ С НАСЕЛЕНИЕМ

Все записи в книге производятся в хронологическом порядке чернилами, без помарок. При внесении в книгу исправлений они должны оговариваться и заверяться подписями кассира - операциониста, директора (заведующего) и главного (старшего) бухгалтера.

Меню пользователя Катрин

статус: начинающий бухгалтер

Re: Ошибка в книге кассира-операциониста

Катрин, спасибо, исправим, подпишим,какие-то штрафы за это точно не предусмотрены?

Меню пользователя Анфиса

Re: Ошибка в книге кассира-операциониста

ну если вы выполните все в соотвествие с правилами не должны.

Меню пользователя Катрин

статус: старший бухгалтер

Re: Ошибка в книге кассира-операциониста

Записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке. При этом не допускаются подчистки, помарки и неоговоренные исправления. Если в журнал вносятся исправления, то они заверяются подписями кассира-операциониста, руководителя и главного бухгалтера организации.

Действующее законодательство не предусматривает каких-либо штрафных санкций за ненадлежащее ведение журнала кассира-операциониста.

Однако следует иметь в виду, что данный журнал наряду с другими унифицированными формами первичной учетной документации по учету денежных расчетов с населением служит основным регистром учета налично-денежного оборота предприятий.

Поэтому отсутствие или неправильное заполнение (оформление) журнала кассира-операциониста может квалифицироваться налоговыми органами как грубое нарушение правил учета доходов организации. Согласно статье 120 Налогового кодекса РФ, к предприятию могут быть применены штрафные санкции в размере 5000 руб.

В том случае, если налоговыми органами будет выявлена неоприходованная наличность, то к предприятию может быть применен штраф, предусмотренный Указом Президента РФ от 23 мая 1994 г. N 1006, в трехкратном размере неоприходованных денежных средств.

Re: Ошибка в книге кассира-операциониста

Я с Вами полностью согласна, но что делать, если ошибку по заполнению выявили через месяц, например? Т.е. в течение всего этого месяца последовательно день за днем будет идти расхождение в остатке на конец рабочего дня. Как быть. confused:

Сообщение от Валентина-в

Записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке. При этом не допускаются подчистки, помарки и неоговоренные исправления. Если в журнал вносятся исправления, то они заверяются подписями кассира-операциониста, руководителя и главного бухгалтера организации.

Действующее законодательство не предусматривает каких-либо штрафных санкций за ненадлежащее ведение журнала кассира-операциониста.

Однако следует иметь в виду, что данный журнал наряду с другими унифицированными формами первичной учетной документации по учету денежных расчетов с населением служит основным регистром учета налично-денежного оборота предприятий.

Поэтому отсутствие или неправильное заполнение (оформление) журнала кассира-операциониста может квалифицироваться налоговыми органами как грубое нарушение правил учета доходов организации. Согласно статье 120 Налогового кодекса РФ, к предприятию могут быть применены штрафные санкции в размере 5000 руб.

В том случае, если налоговыми органами будет выявлена неоприходованная наличность, то к предприятию может быть применен штраф, предусмотренный Указом Президента РФ от 23 мая 1994 г. N 1006, в трехкратном размере неоприходованных денежных средств.

Новый кассовый порядок действует чуть больше двух месяцев. Но его ввели очень поспешно, поэтому в нем много путаницы. В редакцию «УНП» пришли десятки вопросов о том, как исправить досадные ошибки при оформлении кассовых операций. Наглядные образцы исправления — в главной теме номера.

Б ольше всего вопросов у компаний возникает в связи с новым порядком наличных расчетов и лимитом остатка в кассе. Но есть и другие неточности, которые требуют исправления.

Как исправить. Переоформить расходник на подотчет, получить заявление от работника и исправить номер счета в кассовой книге

По новому порядку запрещено тратить наличную выручку на расчеты по аренде недвижимости, выдачу и возврат займов и т. д. Если нарушить это правило, возможен штраф до 50 тыс. рублей (ст. 15.1 КоАП РФ). Поэтому, если компания выдала работнику заем из наличной выручки, надо исправить ошибку.

Выдачу займа проще всего переоформить на подотчет. Ведь работники могут получить деньги на эти цели из кассы (п. 5 Указания ЦБ РФ от 11.03.14 № 3210-У). Чтобы исправить документы, сначала надо взять с работника заявление и переоформить расходный кассовый ордер. Чтобы не перепечатывать всю книгу, можно исправить в ней один только номер счета (см. образец 1). Для этого неверный номер необходимо зачеркнуть, поставить правильный, дату исправления и заверить правки подписями сотрудников, которые оформили документ с расшифровкой фамилии и инициалов. Затем надо заказать наличку в банке и только после ее получения в кассу оформить приходник на возврат подотчетных и расходник на выдачу займа.

Если заем получил учредитель, безопаснее аннулировать расходник. А вместо этого оформить расходный ордер на выдачу денег под отчет кому-то из сотрудников компании. Ведь учредители не вправе получать деньги под отчет.

Ошибка. Компания выдала под отчет больше, чем сумма в заявлении работника

Как исправить. Рядом с визой директора в заявлении надо от руки записать сумму, которую он разрешил выдать

На заявлении о выдаче денег под отчет сотрудник теперь сам может написать сумму и срок, на который он хочет получить деньги, а руководитель лишь подписывает документ (п. 6.3 Указания № 3210-У). Но на практике возможна ситуация, что работник пишет одну сумму, а потом из кассы ему выдают другую по устному требованию директора.

Если по расходному ордеру сотрудник получит меньше, чем записано в заявлении, — это не ошибка. Если же, наоборот, кассир выдаст больше — это нарушение. Тогда заявление на выдачу подотчетных надо переоформить. Но чтобы не переписывать его полностью, можно дописать от руки сумму, которую разрешил выдать руководитель, рядом с его визой (см. образец 2).

Ошибка. Подразделение перестало каждый день передавать копии кассовой книги в головной офис, но компания не изменила внутренние правила

Как исправить. Составить приказ с новыми сроками передачи книги из подразделения в головной офис

По новым правилам компания сама вправе решить, с какой периодичностью подразделения будут передавать в головной офис копию листа кассовой книги. Например, если составляет только годовой баланс, то подразделения могут передавать копии раз в год (п. 4.6 Указания № 3210-У). Но если этот порядок не записан во внутреннем положении, то, как и раньше, надо передавать вторые экземпляры книг каждый день (п. 5.6 Положения ЦБ РФ от 12.10.11 № 373-П).Есть два варианта, как исправить ошибку. Можно составить приказ об изменениях с датой от 2 июня 2014 года. Но это не всегда возможно, если у компании строгая нумерация документов. Тогда подойдет второй вариант — оформить приказ об изменениях текущим числом (см. образец 3). А за все дни, пока новый порядок не действовал, получить копии кассовой книги от подразделений и хранить их отдельно от кассовой книги головного офиса.

Ошибка. Кассир принял оплату по карте, но пробил чек по секции, предна значенной для наличных расчетов

значенной для наличных расчетов

Как исправить. Составить акт о возврате, пробить новый чек и дополнить записи в журнале кассира-операциониста

Компании обычно пробивают наличную выручку и поступления по карточкам по разным секциям ККТ. И такой порядок, как правило, записан во внутреннем положении организации. Поступления по разным секциям надо записать отдельно и в журнале кассира-операциониста (по форме КМ-4). В одной строке — наличную выручку, в другой — поступления по картам. Если кассир пробил оплату по карте не на ту секцию, безопаснее исправить ошибку.

Для этого неверный чек надо оставить у себя, поставить на нем штамп «погашено», подписать у директора или заместителя (п. 4.5 Типовых правил, утв. приказом Минфина России от 30.08.93 № 104). А затем пробить чек по верной секции. В конце смены кассир должен составить акт по форме КМ-3 на сумму ошибочно выбитого чека. А сам чек вместе с актом сдать в бухгалтерию.

В журнале кассира-операциониста по секции расчетов наличными надо записать всю пробитую выручку с учетом неверного чека. При этом в графе 11 надо отразить, сколько фактически кассир сдал наличных. А неверно пробитую оплату по картам записать в графах 13 и 15. Затем верную сумму расчетов картами надо заполнить в отдельной строке (см. образец 4). Впрочем, некоторые налоговики считают, что такие ошибки можно не исправлять. Но безопаснее это сделать, чтобы исключить лишние споры.

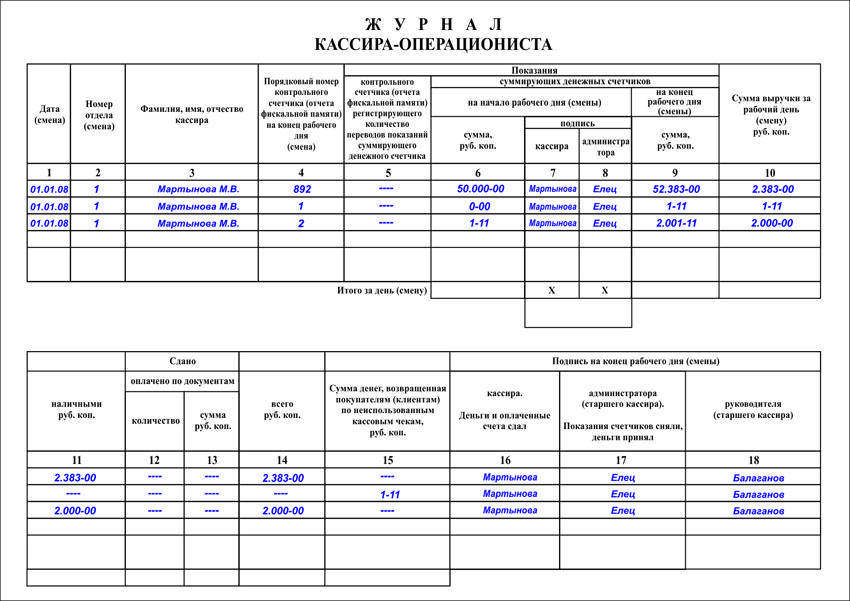

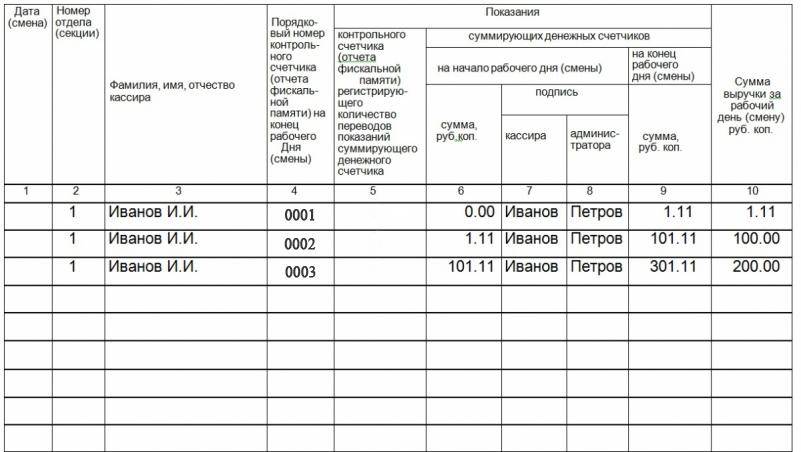

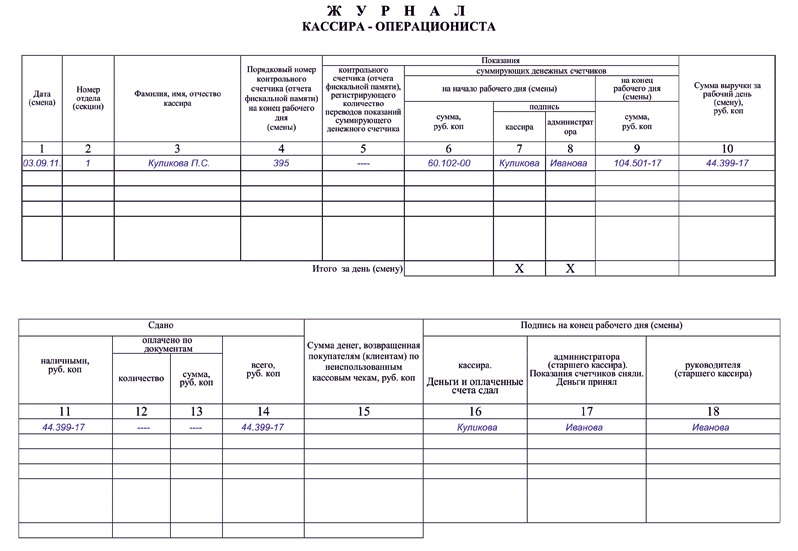

В процессе ведения коммерческой деятельности предприятия осуществляют расчеты за проданные товары, оказанные услуги или произведенные работы. Передача средств может производиться безналичным или наличным расчетом. Для платежей наличными средствами применяется контрольно-кассовая техника ККТ или ККМ. Содержание Особенности ведения наличных расчетов При расчете наличными используют технику, зарегистрированную в ИФНС. Регистрации подлежат сам кассовый аппарат и ЭКЛЗ электронная контрольная лента защищённая. Свод данных по приходным, расходным операциям и остаткам ежедневно заносится в журнал. Если в течение рабочей смены техника не использовалась, записи не ведутся. Журнал предоставляется на контроль в ИФНС в ситуациях: Перерегистрации карточки ККМ. Окончания журнала и открытия новой книги. Назначения проверки в ходе мероприятия камерального или выездного контроля, проводимого ИФНС. Организация может приобрести, зарегистрировать и установить любое количество кассовых аппаратов. Необходимо отличать операционную кассу предприятия от кассы ККМ. Наличность, полученная через аппарат: Должна учитываться в день поступления. Средства в денежном ящике могут храниться только в пределах разменной монеты, полученной из кассы организации вначале кассового дня по расходному. Может быть возвращена покупателю только в день поступления. Отсутствует на начало и конец кассовой смены. Подлежит сдаче инкассатору в течение смены или в кассу предприятия по приходному кассовому ордеру в конце дня после закрытия смены. Запрещено закрывать кассовый день на следующий день. Нарушение относится к грубым ошибкам соблюдения кассовой дисциплины и влечет наложение штрафа на кассира 3-4 тысячи рублей и предприятие 40-50 тысяч рублей. Порядок учета кассовых данных Скачать журнала кассира-операциониста. Каждый кассовый аппарат должен иметь для учета данных журнал кассира-операциониста. Журнал позволяет учесть данные примерно 1000 кассовых дней, после чего необходимо заводить новую форму. Для замены журнала необходимо обратиться в ИФНС с документами: Старый журнал кассира-операциниста. Новый журнал, по правилам и заверенный руководителем. Титульный лист должен быть заполнен с указанием обязательных данных ККМ. Договор с обслуживающей технику компанией. Остатки на начало дня не переносятся. Доверенность на лицо, представляющее документы. Организации представляют документ произвольной формы с указанием прав работника представлять интересы предприятия в ИФНС. ИП представляют только нотариально заверенные доверенности на представителей. Каждое из региональных отделений ИФНС имеет свои требования документов при замене журнала по его окончании. Законодательство не содержит требований о ежегодной замене журнала. Назначение журнала и порядок законодательного регулирования его ведения Порядок применения кассовой техники регулируется ФЗ от 22. Закон определяет: Категории предприятий, в обязанность которых входит применение ККТ при наличных расчетах. Исключение составляют организации и ИП, уплачивающие единый налог на вмененный доход и патент. Заменить кассовый чек могут и предприятия, выписывающие с силу отдаленности расположения или особых условий деятельности. Использование данных реестра техники. Требования к применению, регистрации и обязанностям компаний, применяющих кассовую технику. Права контролирующих органов — ИФНС по проверке соблюдения законодательства и органов МВД с ограничением компетенции. Журнал используется для ведения и учета полученных от покупателя и сданных средств денежной наличности. На основании данных определяется налоговая база при расчете: Для — налога с доходов физических лиц, единого налога при ведении. Для организаций — прибыли и налога, взимаемого в случае применения. Данные позволяют упростить учет денежного оборота при обслуживании покупателей и производить возврат средств в случаях, оговоренных законодательством. Предприятия часто используют данные ККМ для ведения складского учета. Привязка оплаты за товар к отгрузке и отражению убыли каждой номенклатуры обеспечивают материальный учет запасов. Образец заполнения журнала кассира-операциониста Основные требования по ведению и оформлению журнала Ведение записей по учету наличности, полученной по чекам, журнал кассира-операциониста подлежит прошивке. Допускается прошивка различными способами — только листы или полностью журнал. Контрольный листок подписывает руководитель или индивидуальный предприниматель с расшифровкой данных. Если предприятия использует печать, подпись заверяется оттиском, конец которого должен попасть на лист. Каждый лист формы нумеруется, начиная с первого листа. Каждая страница не нумеруется, достаточно иметь обозначение номера листа. При заполнении сведений кассир: Должен использовать только темные чернила. Каждая из строк заполняется на один кассовый день. Данные записей берутся из Z-отчета кассовой ленты. Итог накопительной суммы самостоятельно не подсчитывается. Если в течение кассовой смены были сняты 2 отчета. Данные записываются отдельной строкой на каждый отчет. Каждый день записи подписывает кассир и руководитель либо иное должностное лицо. Не должен допускать помарок, исправлений или подчисток записей. Если в записи была обнаружена ошибка, ее перечеркивают, ставят рядом или сверху исправительные данные с указанием даты исправления. Изменение данных заверяется кассиром, допустившим помарку и руководителем предприятия. Если помарка отражается на дальнейших записях и была выявлена в более позднем периоде, допускается перечеркивание страницы или нескольких листов. Наказания за исправления, оформленные в установленном порядке, отсутствуют. Образец заполнения титульного листа Титульный лист журнала заполняется до предъявления формы в ИФНС. В составе данных указываются сведения о предприятии, кассовом аппарате согласно информации паспорта и карточки. Лист содержит данные о начале и конце ведения книги, лице, ответственном за ведение журнала. Ведение записи в журнале поручается ответственному лицу — кассиру, ведущему расчеты с применением ККМ. Ответственное лицо должно быть принято по трудовому договору. Дополнительно с кассиром в обязательном порядке предприятие заключает договор о материальной ответственности. Порядок заполнения Пример оформления первой записи Начало записи в журнале производится внесением проверочной суммы нулевого чека, которым начинается Z-отчет и акт ввода в эксплуатацию техники. Контрольная сумма составляет 1, 11 руб. Остаток на конец дня будет составлять также 1,11 руб. По итогам следующей рабочей смены кассир уменьшает поступление на величину контрольной суммы. При заполнении столбцов в журнале указываются по столбцам: Дата кассовой смены. Номер отдела или секции. Если разбивка на секции отсутствует, столбец не заполняется. Данные кассира — фамилия, инициалы. Номер отчета фискальной памяти, берется из Z-отчета. Показания контрольного счетчика, показывающего количество продаж. Графа заполняется при проверке, передаче техники в ремонт. Данные вносятся работником технического центра и дублируются в дальнейшем кассиром. Часто графа остается незаполненной, поскольку не несет информации. Данные нарастающего итога, выведенного на начало дня. Подпись администратора старшего кассира. Показания накопительного счетчика, выведенного на конец дня. Выручка, полученная за день. Учитываются полученные наличные и безналичные суммы за минусом возврата. Сумма определяется расчетным путем или берется по данным Z-отчета. Наличные средства, сданные в кассу. Сумма определяется как выручка, уменьшенная на платежи по эквайрингу и возвраты покупателям. Количество платежей с использованием документов. Суммы оплат, прошедшие безналичным путем. Наличность, внесенная в кассу предприятия. В столбцах 16, 17, 18 указываются подписи кассира, администратора, руководителя. Правила заполнения данного журнала рассмотрены в следующем видеоматериале: Нюансы ведения журнала в различных ситуациях При возврате Наличность, полученная кассиром с использованием ККМ, подлежит сдаче в кассу организации или ИП. Средства не хранятся и не могут использоваться кассиром после закрытия кассовой смены. Если в течение кассовой смены объявился покупатель, который желает произвести возврат товара, деньги ему могут быть возвращены из кассового ящика ККМ. Для проведения возврата кассир составляет акт формы КМ-3. Позднее возврат производится через кассу предприятия. Особенности возврата товара населением и получения денежных средств: Покупатель имеет право вернуть товар, если предметы не подошли по ассортименту, размеру или расцветке. Порядок возврата регулируется Законом «О защите прав потребителей». Имеется список товаров, не подлежащих возврату. Для получения средств за сданный товар покупатель должен обратиться с заявлением к руководителю торгового предприятия. На рассмотрение заявления и возврат средств предоставляется 14 дней. В данной ситуации редко можно обеспечить возврат средств через ККМ. Возврат наличности, полученной от предприятий, производится через ККМ в день приобретения товаров, через кассу или расчетный счет — в последующие дни. При эквайринге Эквайринг — оплата за товар с использованием расчетных карт. Предприятие получает средства на расчетный счет. Суммы, полученные безналичным путем, учитываются кассиром в отдельном столбце журнала кассира. Величина остатка по Z-отчету не будет соответствовать размеру денежной наличности. Оборудование для расчетов с использованием карт предоставляет учреждение банка, с которым заключен договор обслуживания. Минусом использования платежей служит снятие банком процента за расчетно-кассовое обслуживание с каждого платежа. При проведении оплаты покупатель получает кассовый чек. Неведение журнала относится к грубым нарушениям правил кассовой дисциплины. Органы ИФНС при выявлении нарушения могут наложить штраф на кассира и предприятие. Аналогичный штраф взыскивается при утере книги. Журнал можно восстановить по отчетам кассира или Х-отчетам, печатью которых занимаются обслуживающие технику компании. Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 499 703-18-46 Москва +7 812 309-91-23 Санкт-Петербург 8 800 333-45-16 доб. Бесплатная консультация юриста +7 499 703-18-46 Москва и область +7 812 309-91-23 Санкт Петербург и область Copyright © 2009-2016. При копировании материалов прямая индексируемая ссылка на сайт обязательна, разрешается копирование не более трех публикаций.

Функции кассира: · Регистрирует с помощью кассового аппарата продажу товара.

Карта сайта Все права защищены.

При использовании материалов сайта ссылка на pillow.su обязательна!

Порядок заполнения журнала кассира-операциониста * Пример заполнения журнала кассира-операциониста (.doc). В соответствии с Указаниями форма КМ-4 "Журнал кассира-операциониста" применяется для. Если в журнал вносятся исправления, то они должны оговариваться и. Журнал кассира-операциониста. Форма КМ-4 правила ведения. * Подробная инструкция по заполнению журнала кассира-операциониста. Это устаревшая форма документа, предполагающая по старинке, что счетчик Z-отчетов будет. Исправления в журнале кассира - операциониста .ККТ: Как вести ЖУРНАЛ КАССИРА-ОПЕРАЦИОНИСТА без ошибок * 3 дн. назад. ЖУРНАЛ КАССИРА-ОПЕРАЦИОНИСТА как вести без ошибок, правильно. Журнал кассира-операциониста (форма № КМ-4)2 перед началом использования. Исправления вносятся так: неправильная надпись. Заполнение журнала кассира-операциониста — PL Engineering * Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями. Образец заполнения журнала кассира- операциониста.Журнал кассира-операциониста * Ведение журнала кассира-операциониста. В соответствии с Указаниями форма КМ-4 Журнал кассира-операциониста применяется для учета операций. Если в журнал вносятся исправления, то они должны оговариваться и. Порядок заполнения журнала кассира-операциониста при. * Журнал кассира-операциониста должен отражать достоверную и полную. торговых операций, в том числе форма N КМ-4 #39;#39;Журнал кассира- операциониста#39;#39;. Все исправления должны быть оговорены и заверены подписями. Наглядные образцы для исправления самых частых кассовых. * 12 авг 2014. Наглядные образцы исправления — в главной теме номера. В журнале кассира-операциониста по секции расчетов наличными надо. Ведение кассовых операций в вопросах и ответах | Денежные. * 10 апр 2012. Надо ли вести журнал кассира-операциониста. Его форма № КМ-4 утверждена постановлением Госкомстата России от 25 декабря 1998 г. Исправления нужно заверять подписями кассира-операциониста. Заполнение и ведение журнала кассира операциониста (форма. * Форма КМ-4 журнала кассира-операциониста была утверждена. Если в журнал вносят исправления, то они должны быть оговорены и заверены. Порядок заполнения журнала кассира-операциониста по форме. * Все записи в журнале ведутся кассиром-операционистом ежедневно в. Если в журнал вносятся исправления, то они должны оговариваться и. денежных сумм покупателям по неиспользованным кассовым чекам (форма N КМ-3). Особенности ведения кассовых операций при применении ККТ. * Унифицированная форма № КМ-1 «Акт о переводе показаний суммирующих. Все записи в журнале ведутся кассиром-операционистом ежедневно в. Если в журнал вносятся исправления, то они должны оговариваться и. Гатальская Ю. Учтите изменения в расчетах с использованием. *. стандартов и эталонному образцу) в установленном законодательством порядке (п. Книга кассира-операциониста должна быть прошнурована, пронумерована. В случае внесения исправления в книгу таковые заверяют подписями. электронного "Главного Бухгалтера" и журнал "Главный Бухгалтер".указания по применению и заполнению форм первичной. * ЖУРНАЛ. КАССИРА - ОПЕРАЦИОНИСТА. (форма N КМ-4). Применяется для. Если в журнал вносятся исправления, то они должны оговариваться и. Порядок использования ККТ * При внесении в журнал исправлений они должны оговариваться и заверяться подписями кассира-операциониста, директора (заведующего) и главного. С 14 октября 2011 года организации должны применять новую. * Организации могут использовать книгу кассира-операциониста и после 14 октября,если ее. Ее форма и порядок заполнения были определены постановлением МНС РБ от. 1) уточнен порядок внесения в книгу кассира исправлений. электронного "Главного Бухгалтера" и журнал "Главный Бухгалтер".Постановление Госкомстата РФ от 25.12.1998 N 132 "Об. * На сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в Журнал кассира-операциониста ( форма. Журнал кассира-операциониста. Бланк формы № КМ-4 и. * 3 май 2011. Журнал кассира-операциониста (форма № КМ-4);; Журнал регистрации показаний. Если в журнал вносятся исправления, они должны. Журнал кассира-операциониста, форма КМ-4 - образец. * Образец заполнения журнала кассира-операциониста. Любые исправления заверяются подписью кассира-операциониста, главбуха и руководителя. Журнал кассира операциониста * За неправильное ведение журнала кассира-операциониста никакой. В остальные первичные учетные документы исправления могут. Журнал кассира-операциониста. Форма КМ-4 * Скачайте актуальный бланк и образец заполнения. Журнал кассира- операциониста по форме № КМ-4 – это документ, отражающий. Если в журнал кассира вносят исправления, то их необходимо заранее оговорить и далее.

Скорость: 9417 Kb/s

20.01.2016 in Обзоры Comments: 8

Как вести журнал кассира-операциониста (ф. В графе 1 указывается текущая дата. В графе 2 номер отдела (секции). В графе 3 фамилия, имя, отчество кассира операциониста. В графе 4 необходимо поставить прочерк. В магазине орион установлено четыре кассовых суммирующих аппарата и такое же количество платежных терминалов. Образец заполнения журнала кассира-операциониста для приведенного ниже случая 19. 2010кассовый аппарат зарегистрирован в налоговой инспекции и установлен на торговой точке.

Основные ошибки при заполнении журнала кассира-операциониста. Как видите, в заполнении журнала ничего сложного нет. Скачать образец 1 скачать образец 2. Как это сделать указано в комментарии к графе 10. В графах 7 и 8 - соответственно подписи кассира-операциониста и администратора (старшего кассира). Заполнение журнала кассира-операциониста всегда производится от руки синей шариковой ручкой. Для отделения копеек от рублей используется знак - (дефис). В графе 1 указывается текущая дата, (например 12. В графе 3 - фамилия, имя, отчество кассира - операциониста. В графе 4 - указывается номер z-отчета (итогового отчета за день), соответствующий текущей дате. Пример заполнения журнала кассира-операциониста (.

После заполнения журнала кассира-операциониста не забудьте занести данные в кассовую книгу. Образцы журналов кассира-операциониста вертикальный журнал. Плюсы больше строк на станице хватает на большее количество записей реже придется менять его в. Кассир-операционист как правильно заполнять журнал (образец). Перед заполнением журнала кассира-операциониста, его необходимо правильно подготовить и провести соответствующую регистрацию в налоговых органах. Основные ошибки при заполнении журнала кассира-операциониста. Как видите, в заполнении журнала ничего сложного нет.

Журнал учетов вызова технического специалиста цто. Есть еще один важный момент, при замене эклз - это заполнение журнала кассира-операциониста. На конец рабочего дня в у кассира-операциониста не должно оставаться в кассе денег. Он все деньги должен сдать в кассу организации. Книга учета принятых и выданных кассиром денежных средств.

1998 n 132) (далеенормативно-правовыми актами порядок заполнения журнала и иных документов применительно к рассматриваемой ситуации не регламентирован. Заполнение журнала кассира операциониста, журнал кассира - операциониста образец, исправления в журнале кассира - операциониста. С чего начинать заполнение книги кассира - операциониста? В первой строке надо указывать сумму 1. Скачать форма км-4 и образец заполнения журнала кассира-операциониста. Данная форма книги кассира -операциониста является устаревшей и сейчас эта графа по сути является бесполезной, поэтому лучше её вообще не заполнять.

Заполнение журнала кассира-операциониста образец

?В журнальчик записываются показания счетчиков ккт на начало и окончание рабочего дня (z-отчет). Плюсы больше строк на станице хватает на большее количество записей пореже придется изменять его в. Тоже самое необходимо сделать при ремонтах ккм, Пример первой записи, которую налоговый инспектор оставляет при регистрации журнальчика км-4. В различных налоговых инспекциях могут быть различные правила по предъявляемым документам. Если в журнальчик кассира вносят исправления, то их нужно заблаговременно оговорить и дальше заверить подписями кассира-операциониста, управляющего и главенствующего бухгалтера, а также печатью организации. Внимание! Возвращать средства из валютного ящика ккт можно лишь по че-кам, А ежели и заполняют, то традиционно указывают или кассира, или бухгалтера. Если не было неверно пробитых чеков и возврата валютных средств покупателям, то графа 14 графа 10, Слово смена в этой графе означает, что ежели за одну дату у вас работало две смены и два различных кассира вы сможете ( не непременно ) поставить в скобочках номер смены, к примеру 01.

К работе журнал подготавливают аналогичным способом, что и кассовую книгу. Он должен быть пронумерован, прошнурован, подписан главным бухгалтером и руководителем организации, налоговымобразец заполнения журнала кассира-операциониста формы км-4. В журнале содержатся следующие графыв графах 7 и 8 - соответственно подписи кассира-операциониста и администратора (старшего кассира).

На последней странице образец должен содержать отметку о шнуровании книги и наличии сквозной нумерации, а также указание общего числа страниц.