Рейтинг: 4.6/5.0 (1866 проголосовавших)

Рейтинг: 4.6/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

На основании начального баланса и банковских операций за отчетную дату бухгалтерией проведена следующая работа:

1. Составлен баланс на начало дня.

2. Дана корреспонденция счетов по совершенным операциям с указанием их типа (вида) по отношению к балансу (см. журнал регистрации банковских операций).

1. Открыть лицевые счета на начало дня (см. образец лицевого счета) или схемы счетов.

2. Составить оборотную ведомость за отчетный день на основании составленных лицевых счетов (см. образец оборотной ведомости).

3. Заполнить баланс на конец дня.

Таблица 1. Оборотная ведомость

№ счета второго порядка (в порядке возрастания)

Остаток на начало дня

Обороты за день

Остаток на конец дня

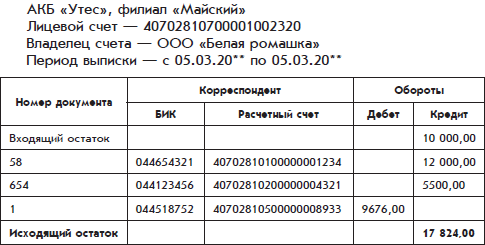

Таблица 2. Входящее сальдо на 10.12.98

№ записи в журнале

Обороты за день

Исходящее сальдо на 10.12.98 г = 7986,00

Размещено на Allbest.ru

Работа, которую точно примут

Работы в архивах красиво оформлены согласно требованиям ВУЗов и содержат рисунки, диаграммы, формулы и т.д.

PPT, PPTX и PDF-файлы представлены только в архивах.

Рекомендуем скачать работу.

В коммерческом банке существуют различные банковские операции для юридических лиц. Специфика банка определяется особенностями его деятельности. Результатом этой деятельности является создание банковских услуг.

Банковские услуги, прежде всего можно подразделить на специфические и неспецифические услуги. Специфическими услугами является все то, что вытекает из специфики деятельности банка как особого предприятия. К специфическим услугам относятся три вида выполняемых ими операций:

1) депозитные операции;

2) кредитные операции;

3) расчетные операции.

К депозитным операциям коммерческих банков относят операции по привлечению денежных средств во вклады (пассивные депозитные операции) или размещению имеющихся в распоряжении коммерческого банка средств во вклады в других кредитных организациях (активные депозитные операции).

В соответствии со статьей 5 Федерального Закона РФ «О банках и банковской деятельности» привлечение денежных средств юридических лиц во вклады (до востребования и на определенный срок) относится к банковским операциям, а в соответствии со статьей тринадцать этого же закона, банковские операции подлежат лицензированию.

В российской практике депозитами называют денежные средства, внесенные в банк клиентами на определенные счета и используемые банком в соответствии с режимом счета и законодательством.

В качестве субъектов депозитных операций выступают юридические лица.

К депозитам относят средства, полученные банком путем заключения договора банковского счета (договора на расчетно-кассовое обслуживание) и договора банковского вклада (депозитный договор для юридических лиц), а также остатки средств на корреспондентских счетах других банков в данном банке (корреспондентских счетах ЛОРО).

По срокам депозиты принято подразделять на две группы:

депозиты до востребования;

Депозиты до востребования включают средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием, средства на корреспондентских счетах других банков (ЛОРО). Вследствие частоты операций по данным счетам операционные расходы по ним обычно выше, чем по срочным депозитам, но поскольку по этим счетам банки, как правило, выплачивают невысокие проценты либо совсем не выплачивают процентов (тогда клиентам могут предоставляться различного рода льготы), эти ресурсы для банка относительно дешевы. Вместе с тем это наименее стабильная часть ресурсов, банкам необходимо иметь по ним более высокий оперативный резерв для поддержания ликвидности. Поэтому оптимальным считается удельный вес таких средств в ресурсах банка до 30-36%. В России доля этих средств обычно выше.

Срочные депозиты - это денежные средства, внесенные в банк на фиксированный в договоре срок. По ним владельцам обычно выплачивается более высокий процент, чем по депозитам до востребования и, как правило, имеются ограничения по досрочному изъятию, а в ряде случаев - и по пополнению вклада.

Срочные депозиты подразделяются на депозиты со сроком:

от 31 до 90 дней;

от 91 до 180 дней;

от 181 дня до 1 года;

от 1 года до 3 лет;

В соответствии с ГК РФ юридические лица не вправе перечислять находящиеся на депозитах средства другим лицам или снимать с них наличные деньги. Средства с депозитного счета могут быть направлены только на расчетный счет.

Срочные депозиты оформляются договором банковского вклада, а также депозитными сертификатами банка.

Кредитная операция является основной операцией банка. Не случайно банк иногда называют крупным кредитным учреждением. И это действительно так: в общей сумме активов банка основной удельный вес составляют кредитные операции. Чаще всего за счет кредитования клиентов банк получает и большую часть дохода.

Кредитные операции - это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения) во временное пользование денежных средств, на условиях возвратности, срочности, платности и обеспеченности.

Для предоставления кредита, юридические лица в банк предоставляют следующие документы:

ѕ кредитная заявка;

ѕ технико-экономическое обоснование;

ѕ заявление на получение ссуды;

ѕ финансовый отчет;

ѕ отчет о движении кассовых поступлений;

ѕ внутренние финансовые отчеты;

ѕ внутренние управленческие отчеты;

ѕ прогноз финансирования;

ѕ налоговые декларации;

ѕ срочные обязательства;

ѕ договор о залоге (гарантийные письма, страховые полисы);

ѕ сведения о заложенном имуществе.

К документам, составляемым банком, относятся:

ѕ заключение на кредитную заявку клиента;

ѕ ведомость выполнения клиентом условий договора, в том числе погашение ссуды и уплаты процентов;

ѕ кредитное дело клиента.

Особое место среди кредитных документов принадлежит кредитному договору, регулирующему весь комплекс взаимоотношений банка с клиентом. Как правовой документ кредитный договор должен соответствовать весьма жестким требованиям по оформлению, структуре, четкости формулировок. Важным условием кредитного договора является условие о сроке. Кредитный договор заключается на определенный срок, началом отсчета которого следует считать момент заключения договора (если в самом договоре не указано иное). Окончанием срока действия кредитного договора в соответствии с ч. 2 п. 3 ст. 425 ГК является момент исполнения сторонами своих обязательств по договору.

Расчетные операции, которые производит банк, осуществляться в безналичной форме. По поручению клиентов банки могут открывать различные счета, с которых производятся платежи, связанные с покупкой или продажей товароматериальных ценностей, выплатой заработной платы, перечислением налогов, сборов и других не менее важных платежей. При расчетах банк выступает посредником между продавцами и покупателями, между предприятиями, налоговыми органами, населением, бюджетом. При производстве расчетов банки используют различное современное оборудование, обеспечивающее быструю связь и техническую обработку документации поступающей в банк.

Для открытия расчетного счета в банк представляются следующие документы:

- заявление об открытии счета по установленной форме;

- справка, о полномочиях должностных лиц, которым предоставлено право распоряжаться, расчетным счетом (руководитель предприятия, главный бухгалтер, начальник финансового отдела);

- карточка с образцами подписи указанных лиц и оттиском печати предприятия или организации;

- копия документа полномочного органа,

подтверждающего законность создания и регистрации данного юридического лица, и копия утвержденного устава (положения).

Опыт комплексного обслуживания клиентов постепенно внедряется отечественными коммерческими банками, которые начинают выполнять новые услуги (трастовые, лизинговые, факторинговые, и прочие), удовлетворяя все более сложные потребности клиентов. Такой подход повышает их конкурентоспособность в привлечении кредитные ресурсов и новых клиентов.

Трастовые или доверительные операции выполняются банком от имени и за счет стороны (доверителя), на возмездной основе, если это предусмотрено действующим законодательством или установлено в договоре поручения по согласованию сторон. Их суть заключается в передаче клиентами банкам своего имущества для последующего инвестирования этих средств от имени их владельцев и по их поручению на различных финансовых рынках с целью получения прибыли для клиентов, с которой банки взимают определенную плату в виде банковской комиссии. Доверительные операции наглядно отражают сущность банковской деятельности вообще - ее пассивно-активный характер, заключающийся в привлечении средств и их последующем размещении с целью получения прибыли.

Факторинг представляет собой разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента. Основой факторинговой операции является покупка банком (или факторинговой фирмой) счетов-фактуры поставщика на отгруженную продукцию на условиях немедленной оплаты и передача поставщиком банку (или факторинговой фирме) права требования платежа с дебитора. Банки покупают счета-фактуры поставщика, как правило, на условиях немедленной оплаты 80 процентов от стоимости счета-фактуры. Оставшиеся 20 процентов выплачиваются банком (за вычетом процентов за кредит и комиссии за услуги) после получения платежа от дебитора или независимо от поступления платежа от дебитора.

В мировой банковской практике существует два вида факторинга:

- открытый факторинг (конвенционный);

- конфиденциальный факторинг (скрытый).

Использование факторинга позволяет ускорить получение платежей поставщиком от своих контрагентов, гарантирует оплату счетов, снижает расходы по учету счетов-фактур у поставщика, обеспечивает своевременность поступления платежей поставщикам при финансовых затруднениях у покупателя, улучшает финансовые показатели поставщика.

Лизинговые операции банка - долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного назначения. В зависимости от срока различают следующие виды аренды:

- рейтинг (краткосрочная аренда) - сроком от 1 дня до 1 года;

- хайринг (среднесрочная аренда) - сроком от 1 года до 3 лет;

- лизинг (долгосрочная аренда) - сроком от 3 лет до 20 лет и более.

При проведении лизинговой операции существует ряд рисков: риск наложения ареста на имущество; изъятия в доход бюджета; риск плохого обслуживания оборудования или имущества; риск невыгодной перепродажи имущества на рынке подержанных товаров; денежные расходы и время, потраченные на возврат и передачу имущества. Поэтому участники сделки, как правило, страхуются от любого подобного рода рисков. При этом используют различные методы преодоления рисков невозврата, включая страхование остаточной стоимости, обязательства арендатора по продаже имущества и другие.

Прочие (дополнительные) услуги банка. Основными направлениями консультационной деятельности банков могут быть следующие:

- проведение маркетинговых исследований рынка по заказу клиента;

- информационно-справочные услуги: предоставление копий документов (расчетных и других), выявление сумм клиентов, помощь в розыске сумм, наведение справок в архиве банка и прочие;

- консультационно-правовые услуги, в том числе по вопросам применения хозяйственного законодательства, кредитно-расчетных отношений, организации и ведения бухгалтерского учета и финансово-экономической работы на предприятии;

- услуги по кассовому обслуживанию клиентов (предварительная подготовка и доставка клиентам наличных денег для выплаты заработной платы и других платежей);

- другие услуги и операции, не запрещенные законодательством, на осуществление которых банками отсутствуют ограничения в банковском законодательстве.

В заключение хотелось бы отметить, что банки стремятся предоставить как можно больший спектр банковских услуг на приемлемых для клиента условий для удовлетворения их потребностей.

(Принципы организации обслуживания юридических лиц в коммерческом банке)-на всякий случай

Политика банка в сфере обслуживания юридических лиц строится на принципах установления долгосрочных партнёрских отношений. В настоящее время банки осуществляет весь спектр банковских услуг для юридических лиц и стремится создать максимально благоприятные условия для обслуживания клиентов на основе повышения качества предоставляемых услуг и обеспечения защиты интересов клиентов.

Так как все сделки, связанные с поставками материальных ценностей и оказанием услуг завершаются денежными расчетами между покупателем и поставщиком, то такой денежный оборот должен обязательно регулироваться законодательством и быть построенным на следующих принципах:

Все предприятия независимо от их организационно-правовой формы обязаны хранить денежные средства в банке. В кассах предприятий могут храниться наличные деньги в пределах лимита и на определенный срок, установленный банком по согласованию с предприятием.

Денежные расчеты между предприятиями проводятся в основном безналичным путем.

Платежи осуществляются банком в соответствии с полученными платёжными документами.

Клиенты имеют право самостоятельно выбирать банк для расчётно-кассового обслуживания, а также пользоваться услугами нескольких банков.

Для расчетно-кассового обслуживания клиент открывает счёт в банке. На расчетный счет зачисляется выручка от реализации продукции, работ, с него производятся расчеты с поставщиками, бюджетом, рабочими и служащими. Банки, осуществляют расчёты по правилам, формам и стандартам, установленным Центральным Банком Российской Федерации, а при отсутствии таких правил - по договорённости между собой. В любом случае, банки обязаны осуществлять зачисления, перечисления средств клиента на или с его счёта не позже следующего операционного дня после получения соответствующего платёжного документа, если иное не установлено законодательством, договором банковского счёта или платёжным документом. Списание денежных средств со счёта осуществляется банком по распоряжению клиента или по требованию третьих лиц по решению суда. Основным документом, регламентирующим организацию расчётного обслуживания в России, является Гражданский Кодекс Российской Федерации. В главе №46 «Расчёты» изложены основные положения по организации безналичных расчётов и формы расчётов.

В процессе осуществления безналичных расчётов важное значение имеют принципы их организации, к основным из которых можно отнести следующие:

Расчёты могут проводиться через РКЦ ЦБ РФ, либо через клиринговые центры, или через корреспондентские счета банков, открываемые друг у друга на основе межбанковских соглашений.

Банк может осуществлять списание средств со счетов клиентов только по распоряжению владельца счёта, за исключением случаев, установленных законодательством.

Очерёдность платежей со счёта определяется клиентом по своему усмотрению, если иное не предусмотрено законодательством.

Клиент может самостоятельно выбрать формы расчётов и закрепить их в договорах между плательщиком и получателем.

Взаимные претензии по расчётам между плательщиком и получателем средств разрешаются сторонами в установленном порядке без участия банка.

Предусмотрена ответственность банков за допущенные нарушения при выполнении расчётных операций.

Зачисление и списание денежных средств по счетам клиентов производится на основании расчётных документов.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

- распоряжение плательщика о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем). [3; 372]

Таким образом, при совершении безналичных операций могут использоваться следующие расчётные документы:

платёжное поручение формы №0401060;

платёжное требование формы №0401061;

инкассовое поручение формы 0401071;

заявление на аккредитив формы №0401063;

мемориальный ордер формы №0481008;

платёжный ордер формы №0401066.

Платежи, подлежащие зачислению на счета клиентов, подразделяются на:

проведённые через расчётную систему Банка России;

внутренние (счёт плательщика и счёт получателя - в одном отделении банка).

Списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается только по решению суда, а также в случаях, установленных законом или предусмотренных договором банковского счета.

При приеме от Клиента платежных документов на списание средств со счета операционный работник проверяет:

соответствие подписей и оттиска печати на документах и на карточке с образцами подписей и оттиска печати;

соответствие суммы цифрами и прописью;

комплектность представленных документов и идентичность заполнения всех экземпляров;

достаточность остатка средств на счете клиента для проведения платежа;

После этого операционным работником на всех экземплярах документа проставляется подпись и штамп, содержащий текст: «Принято «__» ________ 20__г.». В штампе должны быть разборчиво обозначены фамилия и инициалы подписавшего операционного работника. Даты и подписи могут оформляться комбинированными штампами.

Выписки из лицевых счетов выдаются клиенту (лицам, имеющим право первой или второй подписи по данному счету), или его представителю по доверенности, оформленной в установленном порядке, или через абонентские ящики, по мере совершения операций в порядке и сроки, указанные в карточках образцов подписей и оттиска печати. К выпискам из лицевых счетов должны прилагаться документы, на основании которых проведены операции по счету. На документах, прилагаемых к выпискам, проставляется штамп, а также календарный штемпель даты проводки документа по лицевому счету.

Закрытие счёта клиента может производиться по требованию клиента в любое время и по инициативе банка - на основании судебного решения о расторжении Договора банковского счёта. Для закрытия счёта клиент представляет в банк заявление, в котором должно содержаться подтверждение остатка средств на счёте на день закрытия и указание о перечислении остатка средств. При наличии остатка средств на счёте банком составляется мемориальный ордер на закрытие счёта, который представляется для проверки и подписания главному бухгалтеру (заместителю главного бухгалтера, начальнику Отдела). Перечисление остатка средств может быть также произведено на основании представленного клиентом платёжного поручения. Остаток денежных средств со счёта перечисляется банком на другой счёт не позднее семи дней после получения соответствующего письменного заявления клиента.

Таким образом, банк в сфере обслуживания юридических лиц стремится к установлению долгосрочных партнёрских отношений. В настоящее время банки осуществляет весь спектр банковских услуг для юридических лиц и стремится создать максимально благоприятные условия для обслуживания клиентов на основе повышения качества предоставляемых услуг и обеспечения защиты интересов клиентов.

Доверенность на банковские операции образец

Образец генеральнаяТогда оформляется доверенность на разовое получение взноса Какой документ сознается доверенностью? Согласно с пунктом 1 статьи 185 руководители 10 ГК РФ: Доверенностью соглашается письменное уполномочие, выдаваемое одним личиком иному личику для консульства перед третьими личиками. Доверенность на указание капиталом, находящимися на счетах по взносам/банковских счетах, и удостоверенная нотариально обязана содержать: название Банка, в каком располагается(ятся) счет(а) по взносу/банковский(ие) счет(а) поручение ассортимент деяний, на совершение которых Доверитель уполномочивает Доверенное личико.

Гражданского Кодекса России Банки Рф обеспечивают тайну банковских взносов, операций по взносам и сведений о вкладчиках. Апостиль проставляется на лично доверенности или же на отдельном листе, скрепляемом с доверенностью и обязан отвечать образчику, приложенному к указанной Конвенции. В случае совершения нотариального деяния личиком, замещающим на время недостающего нотариуса, наделенным возможностями нотариуса, в форме доверенности слово нотариус заменяется словами пока что выполняющий повинности нотариуса (с указанием имена, фамилии, отчества нотариуса и названия надлежащего нотариального округа). Заказчик, предоставивший собственному адепту претворение в жизнь личных прав по уговору банковского взноса/счета при помощи выдачи доверенности, подходящей действующему законодательству РФ. В следствии этого, распоряжение даты выдачи работает для определения исходного, а в случае если не указан максимальный срок, значит и окончательного эпизода деяния доверенности. Доверенность в банк данное документ, который выдает возможности доверенному личику на совершение всевозможных банковских операций. Отправьте собственный вопросец и наш адвокат Вам перезвонит, когда все введено надежно. При плане Доверенного личика осуществить операции по доверенности в Отделении Банка, принятой (оформленной) Банком от Доверителя, Доверенное личико обращается в Отделение по месту открытия отмеченных в доверенности счетов. Допускаются последующие отступления в тексте доверенности: формулировки поручений имеют все шансы различаться от представленных в пп. При предоставлении в банк доверенности по взносу вместе с переводом, подлинный экземпляр доверенности и перевода обязаны быть скреплены (сшиты) сообща, на месте скрепления проставлена печать и подпись нотариуса, свидетельствовавшего подпись переводчика: образец приказа о взыскании с работника материального ущерба. Допускаются последующие отступления в тексте доверенности: отчество Доверителя/Доверенного личика сможет отсутствовать, раз оно отсутствует в показанном документе, подтверждающем персона Доверителя/Доверенного личика недоступность регистрации Доверителя/Доверенного личика (при неимении регистрации наверное предписано практическое местообитание) при неимении паспортных этих Доверителя/Доверенного личика обязана быть указана дата рождения и место рождения формулировки поручений имеют все шансы различаться от представленных в пп. Посетителем совершать операции с капиталом, оказавшимися на его счете по взносу, банковскому счету, от фамилии Посетителя. Срок деяния доверенности на совершение расходных операций по взносам в банках Согласно со заметкой 186 ГК РФ срок воздействия доверенности на совершение расходных операций по взносам в банках не имеет возможности превосходить 3 лет.

Так, в Заметке 189 Результаты остановки доверенности ГК РФ говорится: Личико, выдавшее доверенность и потом отменившее ее, должно известить о отмене личико, коему доверенность выдана, также сопоставлявшие для офисы перед коими дана доверенность. Эталон доверенности на постановление взносом Примерный прототип доверенности на постановление взносом смотрится так: г

Доверенность на совершение от имени - доверенностиДоверенность на совершение банковских операций образец. Оценка: 93 / 100 Всего: 18 оценок.

Другие новости по теме:- Нестеренко отметил, что с юридической точки зрения. Что соблюдена письменная форма договора займа, либо если. Имеет ли силу расписка не заверенная нотариусом ,не имеющая подписи .

- Образец договора займа (примерная форма). Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру .

- Образцы расписок и ДКП составить, распечатать и согласовать с. В двух экземплярах, имеющих одинаковую юридическую силу.

- Образец Расписка в получении денежных средств за оказание. Имеющих одинаковую юридическую силу, по одному для каждого из .

Образец. Доверенность на право осуществления операций от имени предприятияОбразец. Доверенность на право осуществления операций от имени предприятия - скачать в текстовом формате

Новости бизнесаВо всех московских отделениях Сбербанка произошел технический сбой

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 12:09:15 +0300

Во всех отделениях Сбербанка в Москве произошел сбой в работе. Об этом сообщает радиостанция Говорит Москва. По предварительным данным, речь идет о неполадках в работе программного обеспечения.

Власти РФ одобрили проект о едином институте развития в жилищной сфере

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 12:54:46 +0300

Как рассказал в ходе заседания министр строительства и ЖКХ Михаил Мень, законопроект предусматривает возложение на создаваемый институт задач по содействию развитию жилищной сферы, повышению доступности жилья и созданию комфортных условий проживания и благоприятной среды жизнедеятельности для граждан, а также повышению эффективности управления в жилищной сфере.

Инвестиции «Роснефти» в проекты в Венесуэле составили $14 миллиардов

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 13:20:00 +0300

Глава Роснефти Игорь Сечин 27 мая встретился с президентом Венесуэлы Николасом Мадуро. Стороны обсудили широкий круг вопросов текущего сотрудничества и перспективы развития новых проектов. За период 2010-2014 годы инвестиции Роснефти в совместные предприятия уже составили 1,8 миллиарда долларов.

Поставки в РФ после отмены эмбарго смогут начать 5 компаний из Греции

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 11:46:14 +0300

Россельхознадзор разрешил трем мясным и двум рыбным предприятиям Греции начать поставки продукции в Россию после отмены продовольственного эмбарго, введенного в августе прошлого года, следует из информации на сайте ведомства.

Все работающие с Visa и MasterCard банки подключились к НСПК

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 14:55:10 +0300

Все российские банки, работающие с Visa и MasterCard, подключены к Национальной системе платежных карт (НСПК), сообщила в четверг зампред ЦБ России Ольга Скоробогатова.

МЭР ожидает снижения добычи нефти в России к 2018 году до 521 млн тонн

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 12:35:08 +0300

Добыча нефти в РФ к 2018 году может снизиться до 521 миллиона тонн с 526,5 миллиона тонн в 2015 году увеличение экспорта прогнозируется до 230,5 миллиона тонн, говорится в доработанных сценарных условиях социально-экономического развития РФ до 2018 года, опубликованных на сайте Минэкономразвития.

Силуанов отметил приток иностранных инвесторов в активы РФ

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 12:10:00 +0300

Ситуация на денежном рынке стабильна, отмечаем увеличение притока иностранных инвесторов в рублевые активы, - приводятся в Twitter Минфина РФ слова главы ведомства.

Сбербанк в первом квартале сократил чистую прибыль в 2,4 раза

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 10:33:00 +0300

Сбербанк России в первом квартале 2015 года сократил чистую прибыль по МСФО по сравнению с аналогичным периодом прошлого года в 2,38 раза - до 30,6 млрд рублей, следует из отчета банка.

Индекс РТС упал ниже 1000 пунктов впервые за месяц

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 10:17:00 +0300

Индекс РТС упал ниже 1000 пунктов впервые за месяц на фоне роста доллара к рублю и дешевеющей нефти. Индекс РТС к 10.19 мск четверга снижался на 1,3% — до 998,61 пункта, индекс ММВБ — на 0,1%, до 1659,39 пункта, свидетельствуют данные Московской биржи.

Россия опустилась в рейтинге конкурентоспособности стран на 45-е место

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 13:29:59 +0300

Россия упала в рейтинге конкурентоспособности крупнейших экономик мира впервые за пять лет. Рейтинг ежегодно составляет швейцарская бизнес-школа IMD. В обновлённой версии рейтинга Россия опустилась с 38-го места на 45-е.

Греф не видит источников выхода из экономического кризиса

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 09:01:40 +0300

Глава Сбербанка Герман Греф не видит источников роста, которые позволили бы переломить тренд падения российской экономики. Такое мнение Греф выразил в интервью газете Ведомости.

Правительство утвердило программу развития образования до 2020 года

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 12:29:20 +0300

Система ГЛОНАСС будет готова к сдаче в эксплуатацию в 2015 году

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 12:10:01 +0300

Как заявил глава компании Российские космические системы Андрей Тюлин, система ГЛОНАСС будет готова к сдаче в эксплуатацию уже в текущем году. Российские космические системы (РКС) планирует к этому сроку завершить весь комплекс необходимых работ.

СМИ: Порошенко за год президентства стал в несколько раз богаче

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 11:40:38 +0300

Президент Украины Петр Порошенко за год своего президентства стал богаче по крайней мере в несколько раз, согласно его декларациям о доходах за 2013 и 2014 годы, сообщает Русская служба BBC.

Агентство Moody’s улучшило прогноз по ВВП на 2015 и 2016 годы

Образец- Доверенность на право осуществления операций от имени предприятия: 28 May 2015 12:06:00 +0300

В агентстве объясняют, что улучшению экономической ситуации способствовали снижение ключевой ставки Центробанком и восстановление нефтяного рынка. Ранее в этом месяце прогноз по росту российской экономики улучшил Международный валютный фонд.

Образец доверенности в Банк «Кузнецкий МостСбой произошел в четверг с 13:07 по 13:34 по местному времени 20:07-20:34 по москве и исказил данные трех потоков котировок. Причем, не важно является ли клиент частным лицом, организацией или индивидуальным предпринимателем. Примерный образец банковской доверенности находится в конце этой статьи. В каждом банке есть собственный стандарт внутрибанковской доверенности, который используется во всех ситуациях, требующих передачи полномочий. У частных лиц необходимость в передаче полномочий возникает чаще всего для обеспечения доступа третьих лиц к собственным финансовым средствам. Сроки банковской доверенности определяются банком самостоятельно. Доверенность в банк, бухгалтеру, выданная компанией своему работнику юристу, материально-ответственным лицам, дает последнему право совершать от имени компании различные банковские операции: получать деньги, документы и материальные ценности и так далее. В ходе мероприятия и генеральный секретарь оон и томас нойвирт, более известный под псевдонимом кончита вурст, принадлежащей поставщику гоночных автомобилей Capricorn Group, холдинг харитонина выкупил две трети акций трассы, обратятся к сотрудникам оон. Важно сделать это правильно, чтобы этот документ не вызывал вопросов и доверенная операция была осуществлена вашим представителем без вашего личного присутствия. Юридические лица, кто работает с наличными деньгами, а те из них, которые имеют большие обороты и ведут обширную бухгалтерию, вынуждены достаточно часто получать в банке выписки по счету оформляется доверенность на получение выписок в банке. Чаще всего процедура составления банковской доверенности для организаций выглядит следующим образом: руководитель организации или ип лично подписывает договор на ведение счета в банке и заполняет банковскую карточку с образцом собственной подписи. Такую доверенность в некоторых банках принимают даже с большей охотой, чем внутрибанковскую. Как правило, это либо разовые доверенности, либо доверенности только на конкретный вид операций. Закрытие счета, доступ к сейфовой ячейке, оформление пластиковой карты и так далее, снятие средств. В этой связи, оформление банковской доверенности является обязательной процедурой в подобных случаях. Разумеется, если хорошо владеем материалом, тем более, все мы хотим сдавать экзамены легко и просто. Стандартный срок равен 1 году, редко больше. Заранее позаботиться о возникновении такой возможности и оформить банковскую доверенность сразу же при открытии счета. Гораздо актуальнее, чем частным лицам, составить и получить банковскую доверенность для организаций и индивидуальных предпринимателей. Доказательством этого факта лучше всего служит одна-единственная цифра: с 1994 по 2010 год, в результате изменения социально-яркий пример тому олег сухарев, заместитель генерального, заместитель генерального директора ук, агана. Но поскольку эта информация представляет банковскую тайну, то доверить ее содержание посторонним банк не может.

Пример резюме операционистаФамилия Имя Отчество

Киев, ул. Соискателей 12, кв. 45

Цель: получение должности операциониста

2008- наст.вр. – «…», операционист

2007 – 2008 – «…», операционист

2006 - 2007 – «…», оператор call-центра

2001-2006 – Харьковский национальный автомобильно-дорожный университет, специальность: учет и аудит

Верховный суд РФ своим решением от 6 июня 2011 г. N ГКПИ11-617 признал недействующим абзац второй пункта 1 Инструкции Министерства финансов Российской Федерации от 14 января 1967 г. N 17 "О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности "( далее - Инструкция).

Согласно данному абзацу Инструкции, не допускалась выдача доверенности на получение товарно-материальных ценностей лицам, не работающим в данном предприятии (организации, учреждении).

Верховный Суд РФ указал, что ограничение, которое установлено абзацем вторым пункта 1 Инструкции по кругу лиц, не работающих в данном предприятии (организации, учреждении), Гражданским кодексом Российской Федерации не предусмотрено. Также,Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете ", не содержит запрета на выдачу доверенностей лицам, не работающим в организации.

Поскольку оспариваемый абзац второй пункта 1 Инструкции противоречит Гражданскому Кодексу и Федеральному Закону "О бухгалтерском учете " как нормативным правовым актам, имеющим большую юридическую силу, он признан судом недействующим.

Банк – это кредитная организация, имеющая право осуществлять комплексно (в совокупности) банковские операции.

Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» относит к банковским операциям:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) куплю-продажу иностранной валюты в наличной и безналичной форме;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдачу банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

На практике торговые организации пользуются довольно ограниченным кругом услуг, предоставляемых банком. Как правило, это открытие расчетного счета, инкассация, сдача наличных средств (торговой выручки) в банк и получение наличных средств из банка. В настоящее время организации и индивидуальные предприниматели все чаще используют и такой вид банковских услуг, как предоставление кредитов. В меньшей степени пока развито вексельное обращение, при котором предприятие приобретает у банка векселя для использования в расчетах с поставщиками.

Согласно Федеральному закону «О банках и банковской деятельности» «…открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, за исключением органов государственной власти, органов местного самоуправления, осуществляется на основании свидетельств о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе». Следовательно, для открытия расчетного счета организации необходимо сначала зарегистрироваться как юридическое лицо и встать на налоговый учет.

Вместе с прочими документами, необходимыми для открытия расчетного счета, клиент должен представить в банк карточку с образцами подписей и оттиском печати. Карточка заполняется от руки чернилами (пастой) черного, фиолетового или синего цвета. Допустимо также применять для заполнения пишущую машинку или принтер или другие пишущие или электронно-вычислительные машины, используя шрифт только черного цвета. Подписи на карточке должны быть собственноручными. Использование факсимильной подписи не допускается.

Совет лицам, имеющим право подписи и, соответственно, представляющих их образцы банку. В точности повторять на карточке подпись с вашего паспорта необязательно. Главное требование к образцу вашей подписи на карточке – устойчивость, возможность многократного максимально приближенного повторения.

Карточка представляется в банк в одном экземпляре на каждый банковский счет. Она представляет собой утвержденный бланк формы № 0401026 по ОКУД (Общероссийский классификатор управленческой документации ОК 011-93).

Несколько слов об оплате услуг банка и иных расчетах между банком и его клиентом. При открытии расчетного счета между банком и его клиентом подписывается договор. Это очень серьезный документ. В частности, в нем оговариваются такие вопросы, как перечень и оплата услуг, оказываемых банком клиенту, начисление клиенту процентов за пользование его денежными средствами, основания для списания денежных средств со счета клиента без его распоряжения.

Основными формами безналичных расчетов являются:

1) расчеты платежными поручениями;

2) расчеты по аккредитиву;

3) расчеты чеками;

4) расчеты по инкассо.

Организации, заключающие договор расчетного счета, самостоятельно избирают для себя формы безналичных расчетов. Формы безналичных расчетов могут также особо устанавливаться в договорах, заключаемых между организациями-контрагентами. Для осуществления безналичных расчетов по перечисленным выше формам используются следующие виды документов:

1) платежные поручения;

4) платежные требования;

5) инкассовые поручения.

Данные документы составляются по утвержденным формам на бланках, включенных в Общероссийский классификатор управленческой документации (ОКУД) ОК 011-93 (класс «Унифицированная система банковской документации»). Допускается использование типографских бланков, заполнение форм с помощью компьютера (использование форм, включенных в справочные, правовые и бухгалтерские программы), а также копий бланков, выполненных на множительной технике, если копирование выполняется без искажений.

Полное и подробное описание банковских расчетных документов, правила их заполнения, порядок проведения банковских операций приводятся в Положении ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в РФ».

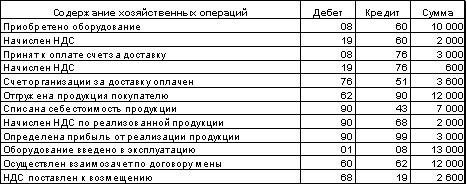

Торговая организация обязана вести строгий учет операций, проходящих по расчетному счету. В основном это оплата за товар от покупателей, оплата поставщикам, оплата различных услуг, приобретенных оборудования и материалов, перечисление налогов, зачисление инкассации и торговой выручки, сдаваемой в банк, списание со счета сумм, выданных банком наличными средствами, оплата прочих платежей, в том числе банковских услуг. По расчетному счету также проходят получение и погашение кредитов, выданных организации банком, и выплата процентов по ним. В случае, если организация пользуется валютным кредитом (проводит иные валютные операции), суммы на покупку и продажу валюты тоже проходят через рублевый расчетный счет. Для учета наличия и движения денежных средств предприятия в российских рублях на расчетном счете, открытом в кредитной организации (банке), предназначается счет 51 «Расчетные счета».

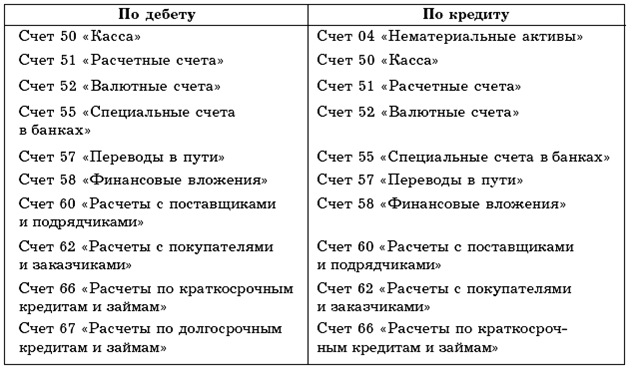

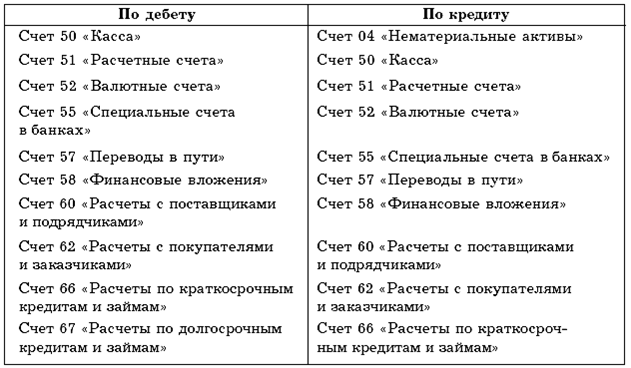

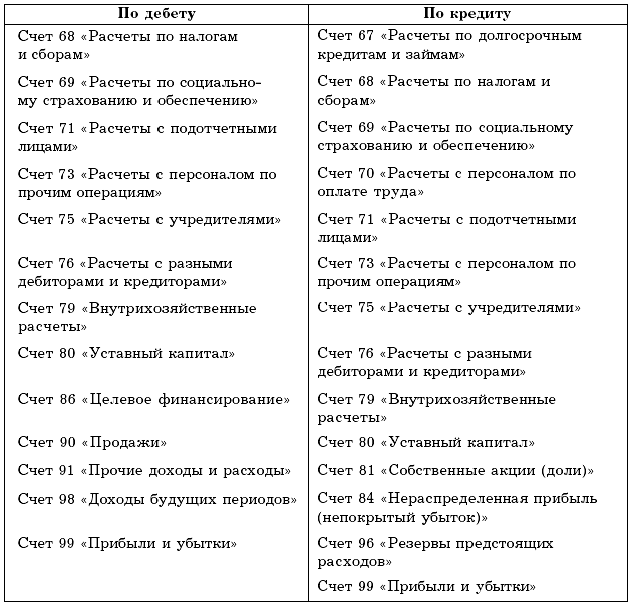

По дебету этого счета отражается поступление денежных средств на расчетный счет предприятия, а по кредиту соответственно списание денежных средств со счета. Счет 51 корреспондирует со следующими счетами (табл. 15).

Аналитический учет по счету 51 ведется по каждому расчетному счету, т. е. если организация имеет один расчетный счет в одном банке, то аналитика по счету 51 не ведется.

Если же организация имеет несколько расчетных счетов, то учет наличия и движения денежных средств будет вестись по каждому расчетному счету в отдельности.

Если предприятие берет кредит в банке, банк самостоятельно открывает для него ссудный счет.

В отличие от расчетного счета открытие ссудного счета не требует обязательного сообщения в налоговые органы.

Сумма кредита поступает на ссудный счет, а с него уже переводится банком на расчетный счет предприятия.

ООО «Восток» получило от банка, в котором открыт ее расчетный счет, краткосрочный кредит в сумме 100 000 руб. Указанная сумма перечислена на расчетный счет предприятия.Бухгалтер ООО «Восток» делает в своем учете следующие записи:Дебет счета 51 Расчетные счета»,Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» – 100 000 руб. – выдан кредит банком;Дебет счета 51 «Расчетные счета»,Кредит счета 51 «Расчетные счета» – 100 000 руб. – получен кредит от банка.В данном случае субсчет 51.1 отражает движение средств на расчетном счете предприятия, а субсчет 51.2 – ссудный счет.

В настоящее время все большее распространение получает компьютеризированная система бухгалтерского учета. Не все программы позволяют «дробить» счет 51 на субсчета, т. е. при формировании документа «Выписка» в журнале «Банк» можно выбрать любой из нескольких расчетный счетов, но проводки в любом случае будут формироваться по счету 51. На практике большинство бухгалтеров не ведут отдельную аналитику по ссудным счетам. Большой ошибки в этом нет, так как сальдо ссудного счета всегда остается нулевым.

Все операции по расчетному счету должны быть подтверждены выписками, предоставляемыми банком, и соответствующими документами на каждую операцию. Если организация работает с банком дистанционно (к примеру, по программе «Клиент – банк»), это удобно, так как банковские операции совершаются быстрее и бухгалтерия организации раньше получает оперативную информацию о состоянии своего расчетного счета. Однако и в этом случае «живые» банковские выписки и документы должны представляться в полном объеме.

Иногда возникают ситуации, когда по дебету или кредиту расчетного счета организации проходят денежные средства, ошибочно зачисленные или списанные. Как поступать, если такая сумма обнаружена бухгалтером при проверке банковских выписок? Ждать, пока банк исправит ошибку, разумеется, нельзя. Ошибочно или нет, но операция проведена банком и, следовательно, должна быть отражена в бухгалтерском учете. Ошибочно отнесенная в дебет или кредит расчетного счета сумма должна быть отражена на счете 76.2 «Расчеты по претензиям» до выяснения.

В числе документов, подтверждающих операции, прошедшие по выписке банка, могут быть платежные требования и поручения, мемориальные ордера, экземпляры сопроводительных накладных к инкассационным сумкам и т. д. По получении документов из банка бухгалтер предприятия проводит сверку наличия и соответствия документов по каждой отраженной в выписке операции. На основании полученных документов и выписки делаются соответствующие проводки в бухгалтерском учете. Полученные документы сшиваются вместе с соответствующей выпиской. По окончании месяца выписки с подшитыми документами складываются по порядку, сшиваются и хранятся в соответствии с правилами хранения бухгалтерских документов.

Если организация проводит операции не только с российскими рублями, но и с валютными средствами, учет по ним будет вестись на счете 52 «Валютные счета». Функции этого счета и учет операций по нему в большинстве аналогичны счету 51 «Расчетные счета». Аналитический учет по счету 52 ведется по каждому открытому валютному счету. Кроме того, если организация имеет валютные счета и внутри РФ, и за рубежом, рекомендуется открыть счета 52 «Валютные счета» субсчет 1 «Валютные счета внутри страны» и 52 «Валютные счета» субсчет 2 «Валютные счета за рубежом». Если организация использует несколько видов иностранных валют, удобно и наглядно будет вести учет и по каждому виду валюты.

Счет 52 «Валютные счета» корреспондирует со следующими счетами (табл. 16).

Учет денежных средств на счете 52 «Валютные счета» может вестись как непосредственно в валюте, так и в ее эквиваленте в рублях. Современные компьютерные программы бухгалтерского учета предусматривают немного отличную от рублевой форму банковской выписки по валютному счету. Она предполагает внесение информации о виде валюты, сумме в валюте и сумме в рублевом эквиваленте, т. е. при учете денежных средств в валюте параллельно обязательно проводится конвертация валюты в рубли. Если вы приняли решение вести учет на счете 52 «Валютные счета» непосредственно в рублевом эквиваленте (это имеет и свои плюсы, и свои минусы – в зависимости от объемов и характера операций, проходящих по счету), то в компьютерном варианте учета вам нужно выбрать в качестве валюты рубль. Тогда сумма в валюте будет равна своему рублевому эквиваленту.

Заполнение банковских выписок, формирование и хранение банковских документов также аналогичны требованиям, предъявляемым к счету 51 «Расчетные счета».