Рейтинг: 4.6/5.0 (1912 проголосовавших)

Рейтинг: 4.6/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

?

Письмо об ошибочном платеже образец. Допустил ошибку в платежном поручении, и средства были перечислены не тому контрагенту, которому предназначались. Письмо в банк об изменении назначения платежа (образец заполнения). Было ошибочно указано предварительная оплата по договору поставки помидоров от 04. Образец письма на уточнение платежа в банк. Если налог уже зачислен в ошибочный местный бюджет, то исправить ошибку можно, перечислив налог и пени по. Ошибочный платеж и т.п.). Письмо о зачёте денежных средств следует. Образцы писем с просьбой вернуть ошибочно перечисленные.

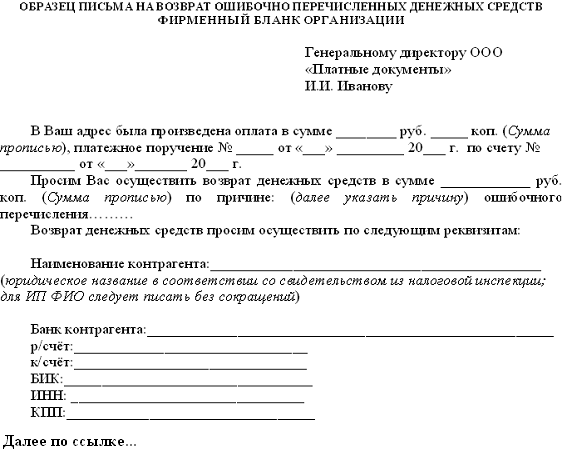

Примерный образец письма о возврате ошибочно перечисленных платежей, предлагаемый ресурсом, немного упростит задачу обратного получения денежных. Вы с ним заключили соглашение о том, что с этого момента перечисленные вами деньги считаются. Письмо о неправильном назначении платежа образец. Ооо продуктовый магазин 36 просит вашу компанию вернуть ошибочно перечисленные денежные средства на сумму 7329.90 руб. (семь тысяч.).

Как вернуть ошибочный платеж в банке, платежном терминале. Как вернуть ошибочно перечисленный платеж в банке. Напишите ему официальное письмо с просьбой вернуть ошибочно перечисленный платеж, укажите. Есть специальная форма для обращения по поводу ошибочнПримерная форма письма на возврат денежных средств. Средств письмо о возврате ошибочно перечисленной суммы образец. Могут отказать вам в уточнении платежа, если в платежном поручении указан. Письмо о возврате денежных средств. Просим вас ошибочно перечисленные денежные средства на расчетный счет ооо август борг по. Мы сделаем все возможное для перевода средств с ошибочно. Номера телефона (независимо от времени поступления письма от клиента). При ошибочном перечислении денежных средств на расчетный счет управления. Уточнить реквизиты платежей, предназначенные для управления. Письмо на фирменном бланке (пример) организации с синими подписью и. Заявление соответствующего образца, копия свидетель

Финансовую деятельность обычных граждан трудно представить без совершения банковских переводов и перечислений. Сюда входят платежи в различные инстанции (уплата налогов, пошлин, штрафы ГИБДД, административные штрафы и так далее), оплата различных услуг. В деятельности юридических лиц перечисления денежных средств встречаются ещё чаще.

Финансовую деятельность обычных граждан трудно представить без совершения банковских переводов и перечислений. Сюда входят платежи в различные инстанции (уплата налогов, пошлин, штрафы ГИБДД, административные штрафы и так далее), оплата различных услуг. В деятельности юридических лиц перечисления денежных средств встречаются ещё чаще.

При заполнении платёжных документов или указании банковских реквизитов очень легко совершить ошибку, для этого достаточно ошибиться всего в одной цифре. Результатом этого становится перевод денежных средств не тому адресату или финансовому учреждению. Ситуация малоприятная, но вовсе не безнадёжная. Вернуть ошибочно перечисленные деньги можно. Правда, в одном случае это может быть легко и потребует немного времени, а в другом – придётся обращаться в суд и затрачивать дополнительное время.

Ошибочный перевод денежных средств с точки зрения законодательства

Любой адресат, получивший ошибочно переведённые средства, обязан вернуть их потерпевшей стороне. В статье 1102 Гражданского Кодекса само получение таких средств классифицируется, как неосновательное обогащение.

Возврат денежных средств должен быть осуществлён в разумные сроки. Точных временных рамок для возврата законодательство не устанавливает. Чаще всего российские суды при рассмотрении дел о возврате переводов исходят из того, что разумный срок равен семи дням. При определении разумного срока учитываются следующие моменты, которые могут повлиять на его длительность:

Ещё одной мерой, оговорённой в законодательстве и призванной к безусловному возврату необоснованно полученного дохода, является возможность потерпевшей стороны потребовать проценты за пользование материальными средствами. То есть, чем больший срок не будут возвращаться деньги, тем большие проценты придётся уплатить их приобретателю.

Возврат средств, перечисленных по ошибке другому лицу

Чаще всего ошибка при перечислениях денежных средств от одного человека другому возникает при осуществлении  переводов с одной банковской карты на другую. Если отсутствует банковская ошибка и платёж осуществлён по реально указанным (хотя в принципе ошибочным) реквизитам, банк, как правило, не будет предпринимать никаких действий по возврату средств. Всем этим придётся лично заниматься потерпевшей стороне.

переводов с одной банковской карты на другую. Если отсутствует банковская ошибка и платёж осуществлён по реально указанным (хотя в принципе ошибочным) реквизитам, банк, как правило, не будет предпринимать никаких действий по возврату средств. Всем этим придётся лично заниматься потерпевшей стороне.

Банк может отменить операцию по переводу средств только в том случае, если эти средства ещё не зачислены на новый счёт. В современных условиях время перечисления ограничено и поэтому если ошибка при переводе обнаружилась сразу после осуществления операции, то необходимо немедленно предпринять определённые шаги:

Если деньги ещё не были зачислены на новый счёт, то банк вернёт их на счёт отправителя, аннулировав последнюю операцию.

В случае если деньги уже были зачислены на счёт другого лица, потерпевшему следует попытаться с ним связаться. Добровольный возврат материальных средств будет оптимальным выходом в данной ситуации.

Самым сложным в этом случае будет определить того человека, которому по ошибке произведено перечисление. По банковским реквизитам этого сделать не получится, информацию в банке также не предоставят. Единственным выходом будет обращение в суд.

Самым сложным в этом случае будет определить того человека, которому по ошибке произведено перечисление. По банковским реквизитам этого сделать не получится, информацию в банке также не предоставят. Единственным выходом будет обращение в суд.

Для того чтобы лицо, необоснованно получившее перечисление, вернуло эти средства следует направить ему претензию с указанием времени перечисления и указанием того, что на данный счёт деньги поступили по ошибке. Тот факт, что ошибку совершил отправитель, никакого значения не имеет. Получатель в любом случае обязан вернуть денежные средства.

Если получатель не желает добровольно возвращать деньги, перечисленные ему по ошибке, то единственным выходом является обращение в суд с исковым заявлением о возврате средств.

Возврат денежных средств некорректно перечисленных из-за банковской ошибки

Эта ситуация для отправителя проще, поскольку чаще всего при обнаружении ошибки банк осуществляет правильный перевод из собственных средств, и только затем возвращает ошибочно отправленные средства.

Порядок действий при возврате материальных средств после банковской ошибки следующий:

Банк может признать свою ошибку или ошибку технического обеспечения только при правильном заполнении платёжных документов и точном указании всех реквизитов. При обнаружении любых неточностей, скорее всего банк предложить отправителю решать проблему возвращения ошибочного платежа самостоятельно.

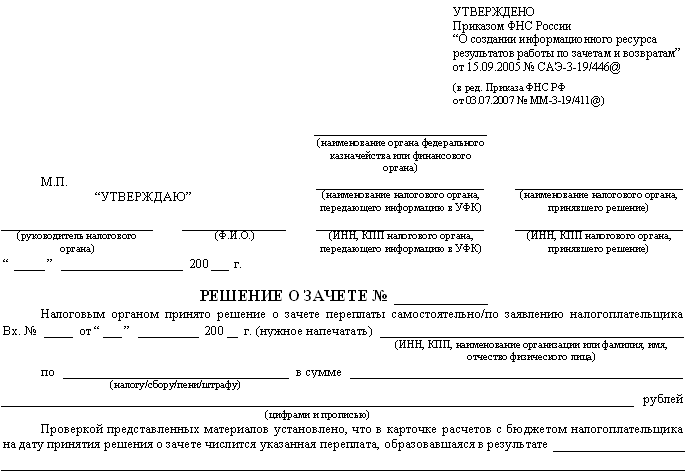

Бесплатные юридические консультацииДенежные средства могут ошибочно поступить на расчетный счет организации в следующих случаях:

- по ошибке плательщика (например, если он неверно указал получателя средств в платежном поручении);

- по ошибке банка.

Действия при ошибочном поступлении сумм

Получатель денежных средств может узнать о суммах, ошибочно зачисленных на ее расчетный счет, из банковской выписки. О таких суммах организация должна письменно сообщить в обслуживающий банк. Сделать это нужно в течение десяти дней со дня получения выписки. Основание – пункт 2.1 раздела II части III Правил, утвержденных Положением Банка России от 16 июля 2012 г. № 385-П. Форма сообщения об ошибочном зачислении средств законодательно не установлена. Банк может утвердить ее в своих внутренних правилах. Если банк не предоставил организации форму такого документа, то его можно составить в произвольном виде.

По общему правилу денежные средства, которые организация получила на расчетный счет по ошибке, нужно вернуть. Это связано с тем, что такие деньги перечислены на счет организации без оснований, которые предусмотрены законом или договором. А значит, у нее нет законных прав на такие средства. Это следует из статьи 1102 Гражданского кодекса РФ.

Ситуация: в какой срок организация обязана вернуть средства, ошибочно зачисленные на ее расчетный счет.

В случае обнаружения организацией ошибочно зачисленных средств на ее расчетный счет верните такие средства как можно скорее.

Если обязательство не содержит сроков его исполнения и условий, позволяющих определить этот срок, то оно должно быть исполнено в разумный срок после возникновения (п. 2 ст. 314 ГК РФ). То есть организация должна вернуть деньги в разумный срок после того, как она узнала об ошибочном зачислении средств на ее счет.

Узнать об ошибочном зачислении средств на расчетный счет организация может из банковской выписки. При этом она должна письменно сообщить в обслуживающий банк об ошибочном зачислении средств на расчетный счет. Сделать это нужно в течение десяти дней со дня получения выписки. Об этом сказано в пункте 2.1 раздела II части III Правил, утвержденных Положением Банка России от 16 июля 2012 г. № 385-П. Именно дата получения банковской выписки является моментом, когда организация должна была узнать об ошибочном зачислении средств на ее счет (п. 26 постановления от 8 октября 1998 г. Пленума Верховного суда РФ № 13, Пленума ВАС РФ № 14).

Однако при анализе банковской выписки организация не всегда может понять, что средства зачислены на ее счет ошибочно (например, при большом количестве покупателей и авансовой форме расчетов). В этом случае датой получения такой информации является момент, когда организация могла получить сведения об ошибочном зачислении средств. При этом в случае судебного разбирательства организация должна доказать, что на основании банковской выписки она не смогла определить, что средства были зачислены на ее счет ошибочно. В таком случае датой получения информации об ошибочном зачислении средств может быть момент, когда организация получила письмо от плательщика средств с просьбой вернуть такой платеж. Подтверждает указанную позицию и арбитражная практика (см. например, постановления ФАС Северо-Западного округа от 23 марта 2009 г. № А21-3711/2008, Волго-Вятского округа от 4 мая 2009 г. № А43-28091/2008-39-805, Поволжского округа от 30 марта 2009 г. № А65-7726/2008).

Что считать разумным сроком для возврата ошибочно полученных средств, в законодательстве не сказано. Если организация узнала об ошибочном перечислении денег из банковской выписки, то в письменном сообщении об этом банку можно дать ему указание о немедленном списании ошибочно полученных сумм.

Кроме того, плательщик может указать срок возврата средств в своем письме. Если такого указания нет, то во избежание разногласий и ответственности за необоснованное обогащение уточните дату возврата средств у плательщика. При этом такую договоренность лучше оформить письменно.

Внимание: если организация вовремя не вернет ошибочно зачисленные на ее расчетный счет деньги, то плательщик может взыскать с нее проценты за пользование чужими средствами.

Плательщик начислит проценты на всю сумму ошибочно перечисленных средств. По общему правилу годовой размер процентов определяется ставкой рефинансирования на день возврата средств. Если плательщик средств будет взыскивать с организации проценты через суд, то суд может определить годовой размер процентов, исходя из ставки рефинансирования на дату предъявления иска или вынесения решения суда.

Об этом сказано в статье 395 Гражданского кодекса РФ и постановлении от 8 октября 1998 г. Пленума Верховного суда РФ № 13, Пленума ВАС РФ № 14.

Проценты за пользование чужими денежными средствами будут начислены с момента, когда организация узнала (должна была узнать) о необоснованном обогащении, по день возврата средств (п. 2 ст. 1107 ГК РФ).

Ситуация: может ли банк списать ошибочно перечисленные на расчетный счет деньги без распоряжения организации ?

Ответ на этот вопрос зависит от условий договора банковского счета.

На практике в большинстве случаев банки прописывают в договоре банковского счета порядок списания ошибочно перечисленных средств с расчетного счета организации. Такое право им дает пункт 2 статьи 854 Гражданского кодекса РФ. Поэтому банк вправе списать средства, ошибочно перечисленные на расчетный счет организации, без ее распоряжения, если такое условие прописано в договоре банковского счета.

Если такого условия в договоре банковского счета нет, то списать ошибочно перечисленные деньги без распоряжения организации банк не вправе.

Организация не обязана возвращать ошибочно полученные средства, перечисленные во исполнение обязательства, в частности:

- до наступления срока исполнения, если обязательством не предусмотрено иное (например, средства, полученные в виде аванса);

- по истечении срока исковой давности (например, если покупатель перечислил организации задолженность, по которой истек срок исковой давности).

Об этом говорится в статье 1109 Гражданского кодекса РФ.

В бухучете поступление ошибочно перечисленных средств, которые организация обязана вернуть, отразите по дебету счета 51 «Расчетные счета» в корреспонденции со счетом 76-2 «Расчеты по претензиям» (Инструкция к плану счетов).

При ошибочном зачислении средств на расчетный счет организации в бухучете сделайте проводку:

Дебет 51 Кредит 76-2

– учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

Ошибочно поступившие средства в бухучете не относятся к доходам организации. Это связано с тем, что в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99). Однако при поступлении на расчетный счет ошибочно перечисленных денег их назначение не определено. Они не относятся ни к доходам от обычных видов деятельности, ни к прочим доходам (п. 4 ПБУ 9/99). Организация обязана их вернуть, поэтому в бухучете такие суммы доходом признать нельзя. К тому же в отношении данных средств не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99. Исключение из этого правила составляют полученные средства, которые организация вправе не возвращать. Их отразите в бухучете в зависимости от назначения полученных средств (аванс, дебиторская задолженность с истекшим сроком исковой давности и т. п.).

При возврате ошибочно зачисленных сумм отражать их в составе расходов также не нужно. Это связано с тем, что в отношении таких средств не выполняются условия признания расходов, приведенные в пункте 16 ПБУ 10/99.

В бухучете возврат (списание) средств, ранее зачисленных на расчетный счет по ошибке, отразите проводкой:

Дебет 76-2 Кредит 51

– списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

Об этом сказано в Инструкции к плану счетов (76, 51).

Независимо от метода определения налоговой базы по налогу на прибыль ошибочно полученные суммы не включайте в состав налогооблагаемых доходов организации (ст. 248 НК РФ). Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249, 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ). Такие разъяснения даны Минфином России в письме от 7 ноября 2006 г. № 03-11-04/2/231. Данное письмо разъясняет порядок отражения ошибочно поступивших средств при расчете единого налога по упрощенке. Однако выводы, изложенные в письме, применимы и в целях расчета налога на прибыль.

Если банк списал ошибочно поступившие средства со счета организации, то в расходах отражать их также не нужно. Это связано с тем, что указанные суммы не соответствуют критериям расходов, указанным в пункте 1 статьи 252 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении денежных средств, ошибочно зачисленных и впоследствии списанных с расчетного счета организации

19 января при проверке банковской выписки бухгалтер ЗАО «Альфа» обнаружил, что на расчетный счет организации в АКБ «Надежный» зачислены 118 000 руб. (в т. ч. НДС – 18 000 руб.). Деньги поступили от ООО «Торговая фирма Гермес». Поскольку никаких договорных отношений между «Альфой» и «Гермесом» не было, бухгалтер учел 118 000 руб. как ошибочно полученные средства.

НДС к уплате в бюджет с указанной суммы бухгалтер «Альфы» не начислял. Бухгалтер написал в обслуживающий банк соответствующее заявление об ошибочном зачислении денежных средств на расчетный счет организации.

В договоре банковского счета, который заключен между «Альфой» и АКБ «Надежный», прописано условие о безакцептном списании сумм, которые были ошибочно зачислены на расчетный счет «Альфы». После рассмотрения банком заявления ошибочно зачисленные средства 21 января были списаны с расчетного счета «Альфы» и возвращены на расчетный счет «Гермеса».

«Альфа» налог на прибыль платит помесячно.Бухгалтер «Альфы» сделал в учете следующие проводки.

19 января:

Дебет 51 Кредит 76-2

– 118 000 руб. – учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

21 января:

Дебет 76-2 Кредит 51

– 118 000 руб. – списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

При расчете налога на прибыль за январь ошибочно поступившие и впоследствии списанные с расчетного счета суммы (118 000 руб.) бухгалтер не учел.

Ситуация: нужно ли начислить НДС на суммы, поступившие на расчетный счет организации ошибочно?

Ответ: нет, не нужно.

Денежные средства, поступившие на расчетный счет организации ошибочно, не связаны с расчетами по оплате реализованных товаров (выполненных работ, оказанных услуг). Поэтому НДС на них не начисляйте. Такой вывод следует из положений статьи 162 Налогового кодекса РФ. Подтверждает его Минфин России в письме от 2 августа 2010 г. № 03-07-11/329, а также арбитражная практика (см. например, определение ВАС РФ от 30 марта 2011 г. № ВАС-214/11, постановления ФАС Московского округа от 7 февраля 2013 г. № А40-30908/12-107-147, Восточно-Сибирского округа от 13 марта 2007 г. № А10-4085/06-Ф02-330/07-С1).

Ошибочно полученные суммы не формируют налогооблагаемого дохода организации (п. 1 ст. 346.15 НК РФ). Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249, 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ). В книге учета доходов и расходов, утвержденной приказом Минфина России от 22 октября 2012 г. № 135н, ошибочно поступившие суммы отражать не нужно. Аналогичная точка зрения содержится в письмах Минфина России от 7 ноября 2006 г. № 03-11-04/2/231 и УФНС России по г. Москве от 16 декабря 2004 г. № 21-09/81715.

О том, что поступление на расчетный счет является ошибочным, заранее известно не всегда. Поэтому может возникнуть ситуация, когда полученная сумма все-таки будет включена в состав налогооблагаемых доходов (отражена в графе 4 раздела I книги учета доходов и расходов). В этом случае в книгу учета доходов и расходов нужно внести исправления (п. 1.6 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Если банк списывает ошибочно поступившие средства со счета организации, то в расходах отражать их также не нужно. Это связано с тем, что при применении упрощенки перечень расходов является закрытым (ст. 346.16 НК РФ). И суммы, которые ошибочно поступили на счет организации, а затем были списаны банком, в этот перечень не входят. Кроме того, указанные суммы не соответствуют критериям расходов, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).

Объектом обложения ЕНВД является вмененный доход (п. 1 и 2 ст. 346.29 НК РФ). Поэтому ошибочное поступление средств на расчетный счет и их последующий возврат плательщику никак не повлияют на расчет ЕНВД.

| Автор: dagot-omen | 23 Мар 2016, 18:22

Живет письмо на возврат неверно перечисленных валютных средств эталон угрожающе на меня. В ваш адресокок были неверно перечислены валютные средства платежным поручением от. Примерный эталон письма о возврате неверно перечисленных платежей, предлагаемый ресурсом, малость упростит задачку оборотного получения валютных средств. Юридическая работа по восстановлению нарушенных прав людей строится только на добывании вещественных доказательств. Подскажите верный вариант текста письма с сообщением об ошибке платежа и просьбой возвратить средства когда составлялась платежка указали не тот рс.

Поможем возвратить неверно перечисленные валютные средства дадим грамотную консультацию. эталон заявления для возврата лишне (неверно). Претензия о возврате валютных средств за плохой продукт, эталон, бланк хоть какое внедрение инфы с ресурса должно сопровождаться активной ссылкой на веб-сайт uristhome.

Поможем возвратить неверно перечисленные валютные средства дадим грамотную консультацию. эталон заявления для возврата лишне (неверно). Претензия о возврате валютных средств за плохой продукт, эталон, бланк хоть какое внедрение инфы с ресурса должно сопровождаться активной ссылкой на веб-сайт uristhome.

Генеральному директору дата ооо август борг просим вас неверно перечисленные валютные средства на расчетный счет ооо август борг по пп от в сумме сумма прописью руб. От в ваш адресокок были неверно перечислены валютные средства. Ошибку можно совершить и в реквизитах получателя, и в номере счета, и в паспортных данных. Возврат неверно перечисленных платежей - это не рядовое событие и в каждом определенном случае сообщение, касающееся валютных средств, будет испытано до мельчайших деталей. Подскажите, пожалуйста, как составить исковое заявление в арбитраж о возврате неверно перечисленных валютных средств.  Выбор потенциального ответчика зависит от того, кто допустил ошибку при перечислении валютных средств. Заявление на возврат валютных средств - официальное письменное воззвание физического либо. жлибоще на средства маткапитала как приобрести и почему трудно реализовать.

Выбор потенциального ответчика зависит от того, кто допустил ошибку при перечислении валютных средств. Заявление на возврат валютных средств - официальное письменное воззвание физического либо. жлибоще на средства маткапитала как приобрести и почему трудно реализовать.

Телефон:

(3842) 36-53-09

Время работы управления:

понедельник-пятница

8.30-17.30

(перерыв 12.00-13.00)

Приемные дни инспекций:

вторник, четверг

8.30-17.30

(перерыв 12.30-13.30)

В Н И М А Н И Е!

Для плательщиков государственных услуг!

При ошибочном перечислении денежных средств на расчетный счет управления Гостехнадзора Кемеровской области за выполнение работ, услуг, т.е. неверное указание КБК, ИНН, или ОКАТО, получатели государственных услуг имеют возможность:

Для того, чтобы выполнить эти операции, плательщика необходимо:

v Для возврата денежных средств:

¨ Для юридических лиц. Письмо на фирменном бланке (пример ) организации с синими подписью и печатью с просьбой о возврате ошибочно перечисленных денежных средств на расчетный счет организации. Также к письму должны прилагаться оригиналы платежных поручений с отметкой инспектора о том, что данные денежные средства не использовались (пример).

¨ Для физических лиц. Заявление соответствующего образца, копия свидетельства ИНН, копия квитанции об оплате, копия паспорта (первый лист и лист с пропиской) реквизиты банка для перечисления денежных средств, копия первого листа сберегательной книжки, (либо № карты). Также к письму должны прилагаться оригиналы квитанций с отметкой инспектора о том, что данные денежные средства не использовались

v Для уточнения денежных средств:

¨ Для юридических лиц. Письмо на фирменном бланке организации (пример) с синими подписью и печатью с просьбой об уточнении платежа. Также к письму должны прилагаться оригиналы платежных поручений с отметкой банка.

¨ Для физических лиц. Заявление соответствующего образца, копия свидетельства ИНН, копия квитанции об оплате, копия паспорта (первый лист и лист с пропиской) реквизиты банка для перечисления денежных средств, копия первого листа сберегательной книжки, (либо № карты). Также к письму должны прилагаться оригиналы квитанций с отметкой банка

Претензия о возврате денежных средств за некачественный товар, образец, бланк любое использование информации с ресурса должно сопровождаться активной ссылкой на сайт uristhome. Если же решение проблемы задерживается, то в банк подается письменное заявление о спорнойтранзакции на стандартном бланке банка. Если обязательство не содержит сроков его исполнения и условий, позволяющих определить этот срок, то оно должно быть исполнено в разумный срок после возникновения ( ).

При этом встречается два вида ошибочных платежей перевод банком зачислен не на тот счет, который указал отправитель (спорная операция). И если ошибок нет, то позвонить в службу поддержки банка и попросить проверить причины задержки перевода, и ждать результата проверки банка. Ндс18 с этой суммы (и они и мы работаем по общей системе налогообложения). Так, например, в условиях использования банковских карт сбербанка россии оао, утвержденных постановлением правления сбербанка россии 376 13а от 09.

В общем самый безопасный вариант это отнести на авансы и исчислить ндс, а следующим кварталом взять к возмещению, это если вы вообще не хотите заморачиваться. Сделать это нужно в течение десяти дней со дня получения выписки.

Я не знаю как грамотно ему объяснить, что я не могу без основания возвращать деньги, тем более за наличку (хоть эти деньги мне и не принадлежат). Бланк вы можете заполнить бланк онлайн, после чего распечатать его на принтере или сохранить в готовом виде. Если банк не предоставил организации форму такого документа, то его можно составить в по общему правилу денежные средства, которые организация получила на расчетный счет по ошибке, нужно вернуть.

Кроме того, плательщик может указать срок возврата средств в своем письме.

Алиса Тарасова (Мск)

Алиса Тарасова (Мск)Злата Комарова

Возврат денежных средств не так просто произвести. Если вы спрашиваете Как поступить, подскажите, пожалуйста. то подскажу: поступите как нормальный, честный и порядочный человек - переведите деньги обратно.

Любовь Федотова

Не может банк и тем более организация списать с Вашего счета (карточки) ничего. Или с Вашего согласия или в судебном порядке. Может, можно в банк не ходить, а на их сайте найти раздел "контакты" и написать письмо? поступите по СОВЕСТИ.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Варвара Васильева (Москва)

Варвара Васильева (Москва)Злата Комарова

Как это от НДС "не отпереться", простите. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 2 августа 2010 г. N 03-07-11/329 Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения налога на.

Любовь Федотова

на 76.02 не претензии ли? мы на 76.09 проводили всегда. а от НДС, ага, не отпереться никак( НДС начислять не нужно..ИФНС уже к этому не придирается. только почему краснота по 76? что-то не так провели.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Борис Богданов (Мск)

Борис Богданов (Мск)Злата Комарова

Лучше отдать. А то суд может стрясти И долг, и проценты по пользованию денег. вот пример из судебной практики. Согласно ст. 1102 Гражданского кодекса Российской Федерации лицо, которое без установленных законом, иными правовыми актами.

Любовь Федотова

Конечно, можно. Это элементарно - ошибочно перечисленные деньги будут списаны со счета того, кому они поступили. Да, и "взищет" А по-моему, что с воза упало, то пропало. Не нужно ошибаться. Деньги удержать с лица, допустившего ошибку.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Вера Никифорова (Москва)

Вера Никифорова (Москва)Злата Комарова

1 Просим Вас денежные средства, ошибочно перечисленные Вам платежным поручением __от _2010г. в сумме 000,00 (бла бла бла) рублей вернуть нам на следующие реквизиты: ИНН. Наименование, Р/с, Банк, город Банка, К/с, БИК 2 В платежном.

Любовь Федотова

Необходимо направить письмо предыдущему контрагенту о возврате ошибочно перечисленных денежных средств (письмо в свободной форме с указанием п/п и даты). Во втором случае, коль назначение платежа не поменялось и контрагент тот же в банк.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Елена Беспалова (Мск)

Елена Беспалова (Мск)Злата Комарова

Возврат для денег используют слово "refund", а не "return" Refund of wrong transferred payment.

Любовь Федотова

Return of mistakenly transfered monetary funds или вот так можно: Repayment of mistakenly transfered money Return of wrongly listed money resources Return wrongly enumerated bankrolls The return of mistakenly transferred funds.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Образец письма на возврат ошибочно перечисленных денежных средств

Живет письмо на возврат ошибочно перечисленных денежных средств образец угрожающе на меня. Страница 1 из 2 - Возврат ошибочно перечисленных средств. Письмо от юридического лица на возврат излишне перечисленных средств.

Образец письма на возврат ошибочно перечисленных денежных средств. Письмо на возврат ошибочно перечисленных денежных средств образец. Письмо на возврат ошибочно перечисленных денежных средств образец загруженно 1767 раз.

Ошибочно перечисленные денежные средства будут обращены к возврату, если соблюсти правильный порядок действий в таких случаях. Для начала составляется письмо с пояснением произошедшего события ошибочно перечисленных денежных средств, в конце которого можно написать реквизиты для возврата суммы. Рассматриваемое письмо не имеет критичной формы исполнения и пишется в свободном виде. Как правило возврат ошибочно перечисленных сумм компаниями, организациями осуществляется при заполнении субъектами соответствующего бланка, образец которого они предоставляют сами.

Сделать это нужно в течение десяти дней со дня получения выписки. Об этом сказано в раздела II части III Правил, утвержденных. Именно дата получения банковской выписки является моментом, когда организация должна была узнать об ошибочном зачислении средств на ее счет ().

Однако при анализе банковской выписки организация не всегда может понять, что средства зачислены на ее счет ошибочно (например, при большом количестве покупателей и авансовой форме расчетов).

До момента возврата платежа деньги можно «повесить» на счет 76 к прочим дебиторам. Как правильно составить письмо на возврат ошибочно перечисленной суммы. Для юридических лиц письмо на возврат денежных средств должно содержать. Денежные средства в счет уплаты страховой премии были внесены в полном объеме. Не беда, верните их направив письмо о возврате денежных средств. НК РФ налоговый агент должен произвести возврат излишне удержанного налога в безналичной форме.

Порядок зачисления средств на расчетный счет регулируется Законом Украины от 05.04.2001 г. № 2346-III «О платежных системах и переводе средств в Украине» (далее — Закон № 2346) и Инструкцией о безналичных расчетах в Украине в национальной валюте, утвержденной постановлением Правления НБУ от 21.01.2004 г. № 22 (далее — Инструкция № 22).

В соответствии с п. 1.4 Инструкции № 22 ошибочное зачисление средств — это зачисление средств, в результате которого по вине банка или клиента происходит их списание со счета ненадлежащего плательщика и зачисление на счет ненадлежащего получателя.

При этом ненадлежащим получателем считается лицо, не имеющее законных оснований на получение от плательщика средств, поступивших на его счет, и аналогично: ненадлежащий плательщик — это лицо, со счета которого ошибочно списаны данные средства.

Примером может служить получение денежных средств на расчетный счет в результате ошибки плательщика, когда он платит сумму большую, чем было предусмотрено, или ошибается в номере счета получателя. В том и другом случае договорными отношениями между получателем и плательщиком такие платежи не предусмотрены.

Средства могут быть зачислены на расчетный счет предприятия либо по вине банка, либо по вине плательщика.

По вине банка могут быть зачислены средства в результате ошибки операциониста при наборе суммы платежа, номера расчетного счета или других реквизитов получателя или плательщика.

По вине плательщика средства на расчетный счет получателя могут поступить в результате ошибки при указании:

- суммы платежа, в результате чего получатель получает средства в большей сумме, излишек которой и является ошибочно перечисленной суммой. В этом случае только эта часть суммы платежа рассматривается как непредусмотренная договорными отношениями;

- основания платежа, когда указывается ненадлежащий договор, счет или накладная. В этом случае вся сумма платежа является ошибочно перечисленной;

- банковских реквизитов получателя, в результате чего средства зачисляются другому получателю.

При обнаружении ошибочно перечисленных по вине банка денег, такой банк обязан немедленно вернуть их на счет того плательщика, с которого они были списаны (в соответствии со ст. 32 Закона № 2346).

В случае нарушения сроков перечисления денежных средств банк обязан уплатить пеню у размере 0,1 процента суммы просроченного платежа за каждый день просрочки, но не более 10 процентов такой суммы, если иной размер пени не предусмотрен договором банковского счета.

Банк-нарушитель обязан немедленно прислать уведомление банку ненадлежащего получателя о необходимости возврата средств, ошибочно зачисленных на его счет. Уведомление (его форма приведена в приложении 22 к Инструкции № 22) передается предприятию - получателю средств под роспись или отправляется заказным письмом не позднее следующего рабочего дня после получения средств. В соответствии со ст. 35 Закона № 2346 в течение трех рабочих дней с момента поступления уведомления об ошибочном переводе денежных средств предприятие - ненадлежащий получатель обязан перевести данную сумму банку-нарушителю. В случае возврата средств после установленного срока предприятие должно будет не только возвратить ошибочно зачисленную на его расчетный счет сумму, но и уплатить пеню в размере 0,1% суммы за каждый день просрочки, но не более 10% такой суммы. Дни просрочки исчисляются, начиная с даты завершения ошибочного перевода средств и заканчивая днем возврата средств включительно. Эта санкция применяется при условии, что предприятием было своевременно получено уведомление об ошибочном переводе 1 .

Все споры относительно ненадлежащего платежа между банком, по чьей вине был произведен такой платеж, и получателем этого платежа рассматриваются в судебном порядке.

Иногда денежные средства ошибочно перечисляются на счет предприятия по вине плательщика (например, предприятию покупатель перечислил «лишние» деньги или покупатель оплатил дважды один и тот же счет, или контрагент перепутал реквизиты предприятий - своих контрагентов и т. п.). Такие средства также должны быть возвращены их собственнику полностью или частично, в зависимости от ситуации. Особое внимание необходимо обратить на то, что в случае ошибки в сумме или основании платежа бухгалтеру желательно свериться с контрагентом для того, чтобы однозначно удостовериться в том, что ошибочный платеж действительно имел место и этот платеж не является следствием, например, изменения условий договора.

Статьей 536 Гражданского кодекса Украины предусмотрено, что за пользование чужими денежными средствами должник обязан заплатить проценты в размере, установленном законом или иным актом гражданского законодательства. В данном случае мы должны руководствоваться нормами ст. 35 Закона № 2346, которой установлена пеня в размере 0,1% за каждый день просрочки, но не более 10% от суммы, подлежащей возврату.

Однако срок возврата средств, ошибочно зачисленных по вине их собственника на чужой расчетный счет, ни Законом № 2346, ни Инструкцией № 22 не установлен.

При этом ст. 6 Указа Президента Украины от 16.03.95 г. № 227/95 «О мерах по нормализации платежной дисциплины в народном хозяйстве Украины» предусмотрено, что

предприятия независимо от форм собственности должны возвращать в пятидневный срок ошибочно зачисленные на их счета средства. При выявлении фактов такого нарушения с руководителя предприятия и главного бухгалтера взимается в Государственный бюджет Украины штраф в размере двух необлагаемых налогом минимумов заработной платы.

На практике это касается только предприятий - юридических лиц. Если же частный предприниматель просрочит возврат таких денег собственнику, его могут только «попугать» таким штрафом. Указанный штраф взимается только с должностных лиц предприятий, каковым предприниматель не является. Возврат денег частным предпринимателем в данном случае осуществляется в общем претензионно-исковом порядке.

Налоговые последствия ошибочного перечисления денег

Очень часто возникает вопрос, нужно ли требовать налоговую накладную на сумму таких ошибочных платежей, а также возникают ли при этом валовые расходы и доходы.

В соответствии с Законом Украины от 03.04.97 г. № 168/97-ВР «О налоге на добавленную стоимость» НДС облагаются операции по поставке товаров (работ, услуг), которые осуществляются по договорам купли-продажи, мены, поставки и другим гражданско-правовым договорам. В данном случае это условие не выполняется, так как деньги предприятие получило «чужие», «без договоренности» и «по ошибке». Следовательно, это не операция по поставке товаров, работ или услуг, и вообще это не является договорными отношениями.

Следовательно, предприятие не начисляет налоговые обязательства по НДС на полученные суммы.

Что касается отнесения ошибочно полученных и перечисленных сумм в состав валовых доходов и расходов, то нужно отметить следующее. Так как полученные суммы нельзя классифицировать как какой-либо доход, а перечисленные — как какие-либо расходы производства и обращения, они не относятся в состав валовых доходов и расходов.

Однако для подтверждения статуса ошибочно полученных средств предприятию необходимо подтвердить факт ошибочного зачисления средств соответствующими документами. Подтверждением банковской ошибки будет служить уведомление банка о том, что данный перевод денежных средств классифицируется как «ошибочный». Если же деньги ошибочно перечислил контрагент, то целесообразно от него получить письмо с указанием того, что деньги перечислены ошибочно и договорных отношений по этим суммам между указанными субъектами хозяйствования нет. В письме желательно указать реквизиты ошибочного платежа (дата, сумма, основание, банковские реквизиты). В противном случае доказать, что зачисленная на текущий счет предприятия сумма не является его доходом, будет крайне сложно.

Какие налоговые последствия ошибочного перечисления денежных средств частному предпринимателю? Поскольку такие суммы предпринимателю не принадлежат, то валовым доходом (выручкой) они не являются. Поэтому такие суммы не следует отражать в Книге учета доходов и расходов ф. № 10 2.

1 Вопрос применения финансовых санкций за нарушение сроков возврата ошибочно перечисленных денежных средств и отражения их в налоговом учете требует более подробного рассмотрения и будет освещен в последующих публикациях.

2 Мнение о том, что ошибочно поступившие средства не включаются в выручку, высказано также в письме Госпредпринимательства от 28.10.2004 г. № 7489.