Рейтинг: 4.3/5.0 (1907 проголосовавших)

Рейтинг: 4.3/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Корректирующие индивидуальные сведения (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Корректирующие индивидуальные сведенияПриказ Минздравсоцразвития России от 14.12.2009 N 987н

(ред. от 30.01.2014)

"Об утверждении Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах"

(Зарегистрировано в Минюсте России 16.02.2010 N 16440) 41. При обнаружении несоответствия между представленными индивидуальными сведениями и результатами проверки территориальный орган фонда направляет страхователю уведомление об устранении имеющихся расхождений.

Постановление Правления ПФ РФ от 16.01.2014 N 2п

(ред. от 04.06.2015)

"Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения"

(вместе с "Порядком заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР)"

(Зарегистрировано в Минюсте России 18.02.2014 N 31344) Заполнение подраздела 6.6 "Информация о корректирующих

Путеводитель по бюджетному учету и налогам. Практическое пособие по страховым взносам на обязательное социальное страхование Кроме того, в случае корректировки страховых взносов на ОПС страхователь обязан представить в разд. 6 Расчета по форме РСВ-1 ПФР корректирующие (отменяющие) сведения персонифицированного учета (п. п. 37.2, 37.3 Порядка заполнения формы РСВ-1 ПФР).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по страховым взносам на обязательное социальное страхование Подраздел 2.5 содержит перечень указанных пачек, в которых содержатся сведения и корректирующие сведения персонифицированного учета (п. 16 Порядка заполнения формы РСВ-1 ПФР).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Корректирующие индивидуальные сведенияФорма: Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, за 2015 г. Форма N РСВ-1 ПФР (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016) 2.5.2. Перечень пачек документов корректирующих сведений

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, за год (для государственного (муниципального) учреждения). Форма N РСВ-1 ПФР (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2015) 2.5.2. Перечень пачек документов корректирующих сведений

Документ доступен: в коммерческой версии КонсультантПлюс

ПИСЬМО от 25 июня 2014 г. N НП-30-26/7951О ПРЕДСТАВЛЕНИИ УТОЧНЕННЫХ РАСЧЕТОВ

В соответствии с пунктом 1 статьи 17 Федерального закона от 24.07.2009 N 212-ФЗ … при обнаружении плательщиком страховых взносов в поданном им в орган контроля за уплатой страховых взносов расчете по начисленным и уплаченным страховым взносам факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или не приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов обязан внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в орган контроля за уплатой страховых взносов.

В условиях реализации постановления Правления ПФР от 16.01.2014 N 2п … с учетом положений Федерального закона от 04.12.2013 N 351-ФЗ … в части порядка учета сумм страховых взносов на обязательное пенсионное страхование, поступивших на счет Пенсионного фонда Российской Федерации в последние три месяца отчетного периода, для расчета сумм уплаченных страховых взносов на накопительную часть трудовой пенсии за этот период, Пенсионный фонд Российской Федерации рекомендует (КОМУ РЕКОМЕНДУЕТ: страхователям? или своим территориальным органам?) прием уточненных расчетов по начисленным и уплаченным страховым взносам за текущий отчетный период осуществлять до 1-го числа третьего календарного месяца, следующего за отчетным периодом. (т.е. за 1-й квартал – до 1 июня, за 2-й квартал – до 1 сентября? И по какой методике? Весь пакет?)

Территориальным органам ПФР следует рекомендовать плательщикам страховых взносов в случае обнаружения в представленном ими расчете по начисленным и уплаченным страховым взносам ошибок, факта и неотражения или неполноты отражения сведений, недостоверных сведений после истечения указанного срока отражать данные в строке 120 и разделе 4 расчета по начисленным и уплаченным страховым взносам с представлением сведений о сумме выплат и иных вознаграждений и страховом стаже застрахованных лиц с типом корректировки - корректирующая или отменяющая, за корректируемый период (согласно пунктам 7.3 и 30 Порядка заполнения формы РСВ-1 ПФР приложения N 2 к постановлению Правления ПФР от 16.01.2014 N 2п) в отчетном периоде. в котором обнаружены ошибки, не указывая одновременно эти же изменения в уточненном расчете за период, в котором были допущены указанные ошибки.

При этом в части заполнения указанного расчета по начисленным и уплаченным страховым взносам следует обратить внимание плательщиков страховых взносов, что заполнение показателей строки 120 и раздела 4 производится за отчетный период нарастающим итогом с начала расчетного периода. Показатель "период, за который выявлены и доначислены взносы", представленный ранее в один из отчетных периодов, в дальнейшем отражается в разделе 4 весь расчетный период.

Заместитель председателя

Правления ПФР

Н.В.ПЕТРОВА

Как в этом случае будет проводиться проверка?

П.С. Это письмо вышло месяц назад. Почему на местах о нём не знают.

Поблагодарили 169 раз(а) в 126 сообщениях

Как в этом случае будет проводиться проверка?

П.С. Это письмо вышло месяц назад. Почему на местах о нём не знают.

Я думаю, что оно настолько секретное, что не только страхователи о нем не знают, но и большинство ОФПР-ов и УПФР-ов.

Хорошо, что оно хоть стало доступным для К+ и всех, кто его читает

и еще, прикольно то, что если его доведут до УПФР-ов страны, то они будут принимать уточненки ТОЛЬКО до указанных дат, а потом будут ссылаться на это письмо, и нарушать Закон, который таких ограничений не устанавливает.

__________________

В нашу гавань заходили парусники - https://vk.com/photo-15223752_432276373?rev=1

Мне интересно а юристы в ПФе вообще есть? То что оно приписывает несуществующие обязанности страхователям наперекор ФЗ их не смущает:

ст.17 212-ФЗ

1. При обнаружении плательщиком страховых взносов в поданном им в орган контроля за уплатой страховых взносов расчете по начисленным и уплаченным страховым взносам факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов обязан внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в орган контроля за уплатой страховых взносов уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей.

2. При обнаружении плательщиком страховых взносов в поданном им в орган контроля за уплатой страховых взносов расчете по начисленным и уплаченным страховым взносам недостоверных сведений, а также ошибок, не приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов вправе внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в орган контроля за уплатой страховых взносов уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей. При этом уточненный расчет по начисленным и уплаченным страховым взносам, представленный после истечения установленного срока подачи расчета по начисленным и уплаченным страховым взносам, не считается представленным с нарушением срока.

Ну и про сроки Ян правильно написал.

З.Ы. А то что при таком подходе в разедел 6 у работников и в разделе 2.1 будут какие-то мифические суммы которых на самом деле у работника и нет, ПФ как бы не смущает?

"Главная книга", 2014, N 8

НОВЫЙ РСВ-1 ПФР: КАК ИСПРАВИТЬ ОШИБКУ

Дашина Тамара Николаевна, заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области.

Отчетность в Пенсионный фонд за I квартал 2014 г. надо сдавать по новой форме <1>. Но какую отчетность сдавать, если вы обнаружили ошибку в начислении взносов за предыдущие периоды? Об этом нам рассказали в московском Отделении ПФР.

- Тамара Николаевна, организация сама обнаружила ошибку в исчислении базы или суммы взносов. Надо ли подавать корректирующие сведения персонифицированного учета дважды: в составе уточненного расчета РСВ-1 ПФР за "ошибочный" период и в составе расчета РСВ-1 ПФР за текущий отчетный период <2>?

- Если мы говорим об ошибках, которые страхователь совершил в 2014 г. когда стала действовать новая форма РСВ-1 ПФР, то тут порядок такой: обнаружив ошибку в ранее сданных сведениях за прошлый период (начиная с 2014 г.), надо представить уточненный расчет по форме РСВ-1 ПФР.

В составе уточненного расчета должны быть корректирующие сведения по персонифицированному учету за этот "ошибочный" период (тип корректировки "корректирующая" или "отменяющая") и исходные индивидуальные сведения за этот же "ошибочный" отчетный период.

Поэтому в такой ситуации в уточненном расчете по форме РСВ-1 ПФР за "ошибочный" период будет два разд. 6: корректирующие или отменяющие сведения, где заполнены подразделы 6.1 - 6.5, и исходные сведения с заполнением тех же самых разделов.

- То есть исходные сведения с ошибочными данными за этот период надо будет представить еще раз?

- Да, страхователь сдавал их раньше, не зная, что допустил ошибку. И хотя эти сведения есть в ПФР, теперь их надо будет представить снова в составе уточненного расчета. То есть надо второй раз сдать "ошибочные" исходные сведения.

- А как отразить исправления в расчете РСВ-1 ПФР за текущий период?

- В исходной форме РСВ-1 ПФР за текущий отчетный период в разд. 6 по тому сотруднику, в отношении которого происходит корректировка данных за предыдущие отчетные периоды, надо заполнить подраздел 6.6.

- В подразделе 6.6 отражаются только доначисления взносов? Или в нем могут быть и отрицательные значения?

- В подразделе 6.6 могут быть как положительные, так и отрицательные значения. Если в "ошибочном" периоде взносы по сотруднику были начислены в большей сумме, чем нужно, а теперь эта ошибка исправлена в корректирующих сведениях, в подразделе 6.6 расчета РСВ-1 ПФР за текущий период разница указывается со знаком минус.

- Что надо указать в поле "Количество застрахованных лиц. " на титульном листе уточненного расчета РСВ-1 ПФР за "ошибочный" период <3>? Надо ли включать сюда работников, на которых представлены корректирующие (отменяющие) сведения?

- Нет, в этом поле надо указывать количество работников, на которых представляются исходные сведения. То есть показатель в этом поле должен быть равен количеству разд. 6 с исходными сведениями, без учета разд. 6 с корректирующими (отменяющими) сведениями.

- На титульном листе расчета РСВ-1 ПФР в поле "Тип корректировки" надо указать код причины представления уточненного расчета <4>. Какой код указать, если уточненный расчет представляется одновременно по нескольким причинам (например, уточнение суммы взносов и в ПФР - код "2", и в ФФОМС - код "3")?

- Если уточняется начисление взносов и на пенсионное, и на медицинское страхование, то надо указать тип корректировки "1" или "2", поскольку это затрагивает права застрахованных лиц. Если же корректируются только расчеты по медицинскому страхованию, надо ставить тип корректировки "3".

- А как исправить ошибки, совершенные в 2010 - 2013 гг.?

- В этом случае надо подать:

- форму РСВ-1 ПФР за текущий период с заполненным подразделом 6.6;

- уточненный расчет РСВ-1 ПФР за "ошибочный" период (по форме, действовавшей в "ошибочном" периоде);

- корректирующие формы СЗВ-6-4 (СЗВ-6-1, СЗВ-6-2), АДВ-6-5 за "ошибочный" период.

- Надо ли включать в состав показателя по строке 120 "Доначислено страховых взносов с начала расчетного периода" разд. 1 исходного расчета РСВ-1 ПФР за текущий период данные о сумме доначисленных взносов, если подавался уточненный расчет РСВ-1 ПФР?

- Строка 120 расчета заполняется при доначислении взносов по актам проверок. Можно ее использовать и тогда, когда вы сами доначисляете страховые взносы. То есть, если вы сами исправляете свою ошибку, можно либо использовать строку 120, либо представить уточненный расчет.

Лучше представить уточненный расчет, и тогда строку 120 расчета за текущий отчетный период заполнять не надо.

В данной ситуации ПФР рекомендует включить в Расчет раздел 6 за 1 квартал с типом «Корректирующая», а также исходный раздел 6 за 9 месяцев без стажа и выплат, но с доначисленными взносами в подразделе 6.6. В корректирующем разделе 6 подраздел 6.6 заполнять не нужно.

Доначисленные взносы надо отразить в графе 3 строки 120 раздела 1 за 9 месяцев. А расшифровать их сумму – в разделе 4. Перечень корректировочных пачек надо записать в подразделе 2.5.2.

Из статьи журнала «Учет. Налоги. Право» № 26, Июль 2014

Шпаргалки для уточнения РСВ-1 в самых запутанных ситуациях

Ситуация: компания доначислила взносы работнику за первый квартал 2014 года.

Доначисленные взносы надо отразить в графе 3 строки 120 раздела 1 отчета за полугодие. А расшифровать сумму доначисленных взносов — в разделе 4. Здесь необходимо выбрать основание для начисления — 3 (самостоятельная корректировка взносов), а также разбить доначисления по каждому месяцу (январь, февраль, март). Одновременно в состав расчета надо включить раздел 6 с типом корректировки «Корректирующая» за первый квартал 2014 года. В разделе 6 с типом корректировки «Исходная» по этому же работнику надо заполнить подраздел 6.6. в котором отразить информацию о доначисленных взносах. Кроме того, перечень корректировочных пачек надо записать в подразделе 2.5.2 .

Ситуация: компания доначислила взносы бывшему работнику за первый квартал 2014 года.

Неясность возникла с тем, как исправить сведения по уволенным работникам. Ведь во втором квартале компании не заполняют на них исходный раздел 6. А корректировочный раздел 6 можно сдать только вместе с исходным (п. 33 Порядка, утв. постановлением Правления ПФР от 16.01.14 № 2п ). Уточненный РСВ-1 тоже сдать не получится, так как сейчас фонды принимают его в течение двух месяцев после окончания отчетного периода (см. материал на стр. 8).

Поэтому фонд предлагает вариант, аналогичный ситуации 1. То есть заполнить раздел 6 за первый квартал с типом корректировки «Корректирующая», а также исходный раздел 6 за полугодие без стажа и выплат, но с доначисленными взносами в подразделе 6.6. Доначисленные взносы надо отразить в графе 3 строки 120 раздела 1 РСВ-1 за полугодие. А расшифровать сумму доначисленных взносов — в разделе 4. Кроме того, перечень корректировочных пачек надо записать в подразделе 2.5.2. Как нам подтвердили в ПФР, программа должна принять такой расчет.

Ситуация: компания неверно заполнила стаж по работнику в первом квартале.

Если компания исправляет только стаж, то сумма выплат и взносов по работнику не меняется. Поэтому строку 120 и раздел 4 заполнять не требуется. В состав расчета за полугодие надо включить раздел 6 с типом корректировки «Корректирующая» за первый квартал 2014 года. В нем надо заполнить все сведения о выплатах и начисленных взносах, но исправить сведения о стаже. В разделе 6 за полугодие с типом корректировки «Исходная» по этому же работнику надо заполнить подраздел 6.6. в котором отразить отчетный период (3) и год (2014), за который компания исправляет ошибку.

Ситуация: компания забыла подать раздел 6 на работника и отразить начисленные выплаты и взносы в РСВ-1 за первый квартал.

Что заполнить: исходный раздел 6 за первый квартал со стажем, но без выплат, строку 120. раздел 4. корректирующий раздел 6. подраздел 2.5.2 расчета РСВ-1 за полугодие.

Компания не может подать раздел 6 с типом сведений «Корректировочная», так как в базе фонда нет исходной формы. То есть корректировать попросту нечего. Исходный раздел 6 за первый квартал в расчете за полугодие сдать тоже не получится. Поэтому фонды рекомендуют решить проблему так. Надо отдельно от РСВ-1 за полугодие заполнить на работника исходный раздел 6 за первый квартал со стажем, но без выплат. Этот раздел 6 (без титульного листа) необходимо принести в фонд отдельным файлом, чтобы специалисты ПФР провели его у себя в программе вручную. Правда, предварительно фонду потребуется объяснить всю ситуацию.

Затем РСВ-1 за полугодие надо сдать вместе с корректирующим разделом 6 на этого сотрудника за первый квартал со стажем и начисленными взносами. Начисленные взносы надо отразить также в строке 120 раздела 1, разделе 4 и подразделе 2.5.2 расчета за полугодие.

Ситуация: во втором квартале компания на упрощенке получила право на льготный тариф с начала года.

Расчет за первый квартал уточнять не надо. Вместе этого фонд предлагает следующий алгоритм. В расчете за полугодие надо заполнить два подраздела 2.1. Один с прежним тарифом и кодом 52, в котором все выплаты и взносы надо заполнить в графе 3. Второй раздел с новым кодом тарифа 07, в котором компания заполняет только сведения о выплатах и взносах, начисленных за второй квартал, а не за полугодие. То есть в графе 3 надо сложить начисления за апрель—июнь.

Суммы взносов, начисленных с начала года, надо записать в соответствующих строках раздела 1. В строке 120 раздела 1 со знаком минус необходимо показать сумму, на которую уменьшены взносы за первый квартал. Эти же суммы со знаком минус надо отразить помесячно в разделе 4. Например, сумма выплат за первый квартал равна 100 тыс. рублей. А взносы — 30 тыс. рублей (100 000 руб. 30%). После пересчета — 20 тыс. рублей (100 000 руб. 20%). В строке 120 надо записать разницу с минусом 10 тыс. рублей. Эту же разницу надо записать в подразделе 6.6 исходного раздела 6 за полугодие.

Кроме того, вместе с исходными разделами 6 за полугодие надо сдать корректирующие разделы 6 за первый квартал 2014 год. В строках 401–403 надо записать код категории застрахованных НР, а сумму выплат нулевую. А в строках 410–413 заполнить код ПНЭД с тем же заработком, что и в исходной форме за первый квартал. Сведения о начисленных взносах в подразделе 6.5 раздела 6 за первый квартал должны соответствовать льготному тарифу.

Из Постановления ПФР от 16.01.2014 № 2П

Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения

Заполнение подраздела 6.6 "Информация о корректирующих сведениях" раздела 6 Расчета

35. Подраздел 6.6 заполняется в формах с типом сведений "исходная" в случае, если в последние три месяца отчетного периода плательщиком страховых взносов корректируются данные, представленные в предыдущие отчетные периоды.

При наличии данных в подразделе 6.6 дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6-1, и (или) СЗВ-6-2, и (или) СЗВ-6-4.

Корректирующие (отменяющие) сведения представляются по формам представления сведений индивидуального (персонифицированного) учета, действовавшим в том периоде, за который выявлены ошибки (искажения);

35.1. при корректировке сведений за отчетные периоды, начиная с I квартала 2014 года, сведения о суммах перерасчета страховых взносов указываются в графе 3;

35.2. при корректировке сведений за отчетные периоды 2010-2013 годов сведения о суммах перерасчета страховых взносов указываются в графах 4 и 5.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Если в форме РСВ-1 допущена ошибка и она привела к занижению суммы взносов, необходимо внести изменения и подать скорректированную отчетность. Из данной статьи вы узнаете, как произвести корректировку РСВ-1 в 2016 году.

Журнал «Зарплата» уже 10 лет помогает многим бухгалтерам избегать досадных ошибок в расчете налогов, взносов и отчетности. Мы поможем и вам сделать вашу работу проще и быстрее. Зайдите на нашу специальную страницу и узнайте о действующих скидках и подарках за подписку.

Из-за каких ошибок следует корректировать РСВ-1Ошибки в расчетах по страховым взносам могут:

Исправить такие ошибки можно двумя способами. Первый спооб - подать уточненный расчет РСВ-1 (утв. постановлением Правления ПФР от 16.01.2014 № 2п, с учетом изменений, внесенных постановлением Правления ПФР от 04.06.2015 № 194п). Правда, специалисты ПФР рекомендуют подавать уточненки только до 1-го числа третьего календарного месяца, следующего за отчетным периодом (Письмо ПФР от 25.06.2014 № НП-30-26/7951).

То есть, если компания, например, допустила ошибку в апреле, уточненный расчет РСВ-1 за полугодие 2016 года можно сдать до 1 сентября. Если же ошибка обнаружена позднее, специалисты фонда рекомендуют показать скорректированные взносы за прошлые периоды в текущем расчете.

Второй способ - показать исправление ошибок в исходной форме РСВ-1 за текущий отчетный период.

Порядок корректировки РСВ-1 в 2016 годуПорядок отражения доначисленных страховых взносов прописан в пункте 7.3 Порядка заполнения формы РСВ-1 ПФР.

Раздел 1 строка 120

В разделе 1 «Расчет по начисленным и уплаченным страховым взносам» по строке 120 «Доначислено страховых взносов с начала расчетного периода, всего» компании показывают суммы страховых взносов:

Раздел 1 строка 121

Если компания доначислила страховые взносы на солидарную часть трудовой пенсии с сумм, превышающих предельную величину базы для начисления страховых взносов, их нужно отра-зить по строке 121 в графе 3 (п. 7.4 Порядка заполнения формы РСВ-1 ПФР).

Доначисление страховых взносов в текущем отчетном периоде нужно отразить в разделе 4 «Суммы доначисленных страховых взносов с начала расчетного периода» (п. 30 Порядка заполнения формы РСВ-1 ПФР). В нем отражают суммы страховых взносов:

В случае необходимости корректировки сумм страховых взносов, начисленных конкретным работникам, исправительные записи будут отражены и в разделе 6.

Среди ошибок персонифицированного учета, допускаемых компаниями, можно выделить, в частности, следующие:

Заполнение «корректирующих» форм раздела 6 автоматически требует заполнения подраздела 2.5.2 — сведений о пачках корректирующих индивидуальных сведений.

Эти статьи помогут вам проверить расчет страховых взносов и избежать ошибок в отчетности: Корректировка индивидуальных сведений в ПФРЕсли ошибка затронула индивидуальные лицевые счета застрахованных лиц, нужно заполнить на каждого из них корректирующие индивидуальные сведения.

Если ошибка связана с расчетами по страховым взносам в 2016 году, бухгалтер должен заполнить на данное застрахованное лицо:

«Корректирующая» форма будет содержать все сведения, которые были в «исходной» в подразделах 6.1, 6.2, 6.3, 6.4, 6.5, 6.7, 6.8. При этом данные, которые корректируются, должны быть указаны в правильной сумме.

Если в «исходной» форме, которая корректируется, раздел 6.6 не был заполнен, то он не будет заполнен и в «корректирующей» форме.

Если в «исходной» форме раздел 6.6 был заполнен (были данные предыдущей корректировки), то в «корректирующей» форме данные нужно повторить (без учета новых корректировок).

Если ошибка связана с расчетами по страховым взносам, начисленным в 2010 — 2013 годах, в 2016 году бухгалтер должен заполнить на работника:

Чтобы произвести корректировку индивидуальных сведений в ПФР за прошлые периоды, в расчете РСВ-1 ПФР компании нужно заполнить:

Кроме того, нужно приложить к отчету индивидуальные сведения по форме, действовавшей в том периоде, за который производятся исправления.

Индивидуальные сведения нужно представлять только на тех застрахованных лиц, на которых ранее была представлена неверная «исходная» форма.

Индивидуальные сведения должны содержать все правильные показатели, а не только те, которые были неправильными и подлежат корректировке.

Данные, внесенные в «корректирующие» индивидуальные сведения, полностью заменяют информацию, отраженную ранее на индивидуальном лицевом счете застрахованного лица на основании представленной ранее «исходной» формы.

Также Вам могут быть полезны следующие материалы: Как проверить, правильно ли заполнены подразделы 6.6 и 2.5.2Периоды, за которые производится корректировка сведений, должны совпадать в подразделе 6.6, подразделе 2.5.2 и в корректирующих формах СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4 (п. 17.10 Порядка заполнения формы РСВ-1 ПФР).

Значение «Итого» граф 4, 5 и 6 подраздела 2.5.2 должно быть равно значению «Итого» граф 3, 4 и 5 подраздела 6.6 (подп. 1, 2 и 3 п. 3.6 Методических рекомендаций, п. 17.12, 17.13 и 17.14 Порядка заполнения формы РСВ-1 ПФР).

Значение «Итого», указанное в графе 7, должно быть равно количеству застрахованных лиц, на которых заполнены разделы 6 с подразделами 6.6 (подп. 4 п. 3.6 Методических рекомендаций и п. 17.14 Порядка заполнения формы РСВ-1 ПФР).

В противном случае территориальное отделение ПФР расчет по форме РСВ-1 ПФР не примет, расценив это как ошибку.

Если компания заполнила показатели в подразделе 6.6 раздела 6, ей нужно обязательно представить индивидуальные сведения на конкретное застрахованное лицо с типом «корректирующие» или «отменяющие» на это застрахованное лицо за отчетный(ые) период(ы), указанный(ые) в подразделе 6.6 (п. 7.6 Методических рекомендаций).

Как проверить, правильно ли заполнены показатели в разделе 4 и в строке 120 раздела 1Раздел 4 компания заполняет, если по строке 120 раздела 1 у нее показаны не нулевые показатели.

Раздел 4. Если в графах с 6 по 14 в разделе 4 есть значения, обязательно нужно заполнить графы 2, 4 и 5.

При заполнении графы 13 в разделе обязательно заполняется графа 3.

Значение показателей в строке «Итого доначислено» раздела 4 по графам 6—14 равно сумме строк раздела по каждой отдельно взятой графе.

Если эти требования не соблюдаются, расчет по форме РСВ-1 ПФР не будет принят. Пенсионный фонд посчитает это ошибкой (п. 5 Методических рекомендаций).

Соотношение показателей строки 120 раздела 1 и раздела 4. Значения показателей по графам 3, 4 и 5 строки 120 должны быть равны значениям, указанным в строке «Итого доначислено» графы 6, 8 и 10 раздела 4 соответственно.

Значение показателя по графе 7 строки 120 должно быть равно сумме значений, указанных в строке «Итого доначислено» графы 12 раздела 4 и графы 13 раздела 4 с кодом основания 2 в графе 3.

Значение показателя по графе 8 строки 120 должно быть равно значению, указанному в строке «Итого доначислено» графы 14 раздела 4.

В противном случае территориальное отделение ПФР расчет не примет (подп. 25—30 п. 2 Методических рекомендаций).

Раздел 6 тип «корректирующая»Сведения из раздела 6 с типом «корректирующая» полностью заменят на индивидуальном лицевом счете работника сведения, учтенные на основании «исходной» формы, в которой была обнаружена ошибка.

Подразделы 6.1 и 6.2 нужно будет заполнить в обычном порядке, указав в поле «Отчетный период» код 6.

В подразделе 6.3 в поле «Отчетный период (код)» нужно будет проставить код 3, а в поле «Календарный год» — 2016.

Обратите внимание: поле «Регистрационный номер в ПФР в корректируемый период» заполняют, если корректирующие сведения представляет компания-правопреемник.

В подразделах 6.4, 6.5, 6.7 и 6.8 нужно указать правильные показатели, которые полностью заменят сведения «исходной» формы раздела 6.

Подраздел 6.6 в разделе 6 «корректирующей» формы не заполняется, если в «исходной» форме не было записей в этом подразделе.

Заполняем раздел 6 тип «исходная»В «исходной» форме раздела 6 нужно будет в обычном порядке внести сведения о начислениях в отчетном периоде страховых взносах, учитываемых на лицевом счете застрахованного лица.

Кроме того, компании нужно заполнить подраздел 6.6. При корректировке сведений персонифицированного учета зв подразделе 6.6 код отчетного периода должен принимать одно из следующих значений (подп. 8 п. 5.3.2 Методических рекомендаций):

Сумма доначисленных страховых взносов на обязательное пенсионное страхование на базу, не превышающую предельную, показывается в графе 3. Графы 4 и 5 заполнять не нужно.

Что еще нужно заполнить кроме раздела 6В форме РСВ-1 ПФР кроме подраздела 6.6, нужно заполнить еще подраздел 2.5.2. Порядок его заполнения аналогичен порядку заполнения подраздела 6.6.

Доначисленные взносы нужно также показать по строке 120 в графе 3 раздела 1 и в графах 6 и 7 в разделе 4.

Подсказки по заполнению РСВ-1 за 3 квартал 2016 годаЕсть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При обработке сведений индивидуального (персонифицированного) учета для их учета на индивидуальных лицевых счетах застрахованных лиц в ПТК СПУ реализован следующий алгоритм проверки сумм начисленных и уплаченных страховых взносов по застрахованному лицу: суммы уплаченных страховых взносов (отдельно на страховую, отдельно на накопительную части трудовой пенсии) должны быть меньше или равны сумме начисленных страховых взносов (соответственно), нарастающим итогом, без учета категории застрахованного лица.

Что касается вопросаотражения страхователями в сведениях индивидуального (персонифицированного) учета сумм страховых взносов, уплаченных в 2011 году в счет погашения задолженности за 2010 год. в том числе страхователями, применяющими пониженные тарифы страховых взносов (например, представлявших сведения персучета за 2010 год с категорией "УСЕН"), то уплаченные страховые взносы отражаются в сведениях персучета без разделения на суммы платежей текущего отчетного периода и суммы доплат за предыдущие отчетные периоды (формирование отдельных пачек документов, в которых указаны суммы платежей текущего отчетного периода и суммы доплат за предыдущие отчетные периоды не требуется).

«О ПРЕДСТАВЛЕНИИ СТРАХОВАТЕЛЯМИ КОРРЕКТИРУЮЩИХ СВЕДЕНИЙ ПЕРСОНИФИЦИРОВАННОГО УЧЕТА» Письмо Пенсионного фонда Российской Федерации от 18 мая 2011 г. N 08-26/5320В случае, если в ходе выездной проверки органом контроля обнаружено занижение страхователем базы для начисления страховых взносов в предыдущие отчетные периоды и на сумму занижения начислены страховые взносы на обязательное пенсионное страхование, указанные суммы должны быть отражены страхователем в отчетности по персонифицированному учету следующим образом.

На застрахованное лицо (застрахованные лица), на выплаты в пользу которых в результате выездной проверки доначислены страховые взносы, представляются корректирующие формы индивидуальных сведений по формам СЗВ-6-1 или СЗВ-6-2 за тот отчетный период, в котором страхователем начислены выплаты или вознаграждения в пользу указанных застрахованных лиц. Корректирующие сведения по форме СЗВ-6-1 или СЗВ-6-2 представляются вместе с исходными сведениями персонифицированного учета за отчетный период, в котором органом контроля вынесено решение по результатам рассмотрения материалов проверки.

При этом, форма АДВ-6-2, сопровождающая исходные индивидуальные сведения за отчетный период, будет содержать и данные о корректирующих индивидуальных сведениях (раздел "Сведения о корректирующих (отменяющих) сведениях" формы АДВ-6-2), в частности, сумму доначисленных страховых взносов (равную сумме доначисленных страховых взносов, указанную в строке 120 РСВ-1).

Учитывая, что сверка данных о начисленных и уплаченных страховых взносах, указанных в отчетности по страховым взносам и по персонифицированному учету, производится нарастающим итогом, при заполнении индивидуальных сведений в соответствии с указанными выше разъяснениями их обработка, включая "стыковку" с данными отчетности по страховым взносам, будет завершена успешно.

«О ПОРЯДКЕ ЗАПОЛНЕНИЯ КОРРЕКТИРУЮЩИХ ФОРМ ИНДИВИДУАЛЬНЫХ СВЕДЕНИЙ» Письмо Пенсионного фонда Российской Федерации от 19 мая 2011 г. N 08-26/5404В соответствии со статьей 3 Федерального закона от 24.07.2009 N 212-ФЗ контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов на обязательное пенсионное страхование осуществляет ПФР.

Если органом контроля за уплатой страховых взносов признано, что в текущем отчетном периоде страхователем правильно определена база для начисления страховых взносов (в том числе в случае, если в текущем расчетном (отчетном) периоде необходимо удержать с работников выплаты, которые были излишне начислены в предыдущие отчетные периоды), правильно исчислена (доначислена) сумма страховых взносов в соответствии с тарифом страховых взносов, то эта сумма доначислений (отрицательная) должна быть учтена в сведениях индивидуального (персонифицированного) учета.

Для этого формируются корректирующие сведения по форме СЗВ-6-1 или СЗВ-6-2. представляемые вместе с исходными сведениями персонифицированного учета за отчетный период, в котором произведена корректировка данных о сумме выплат и иных вознаграждений в пользу застрахованного лица. Сумма корректировки, указанная в форме АДВ-6-2, равна сумме, учтенной в РСВ-1, прошедшем камеральную проверку в органе контроля за уплатой страховых взносов.

Не позднее 15 февраля

После истечения указанного срока ошибка исправляется в текущей отчетности.

То есть, если установленный срок прошел, «уточненку» по РСВ-1 подавать не нужно. Ошибки в таком случае исправляйте в текущей отчетности, прежде погасив возникшие недоимку и пени. Надо отметить, что данный способ даже удобнее, чем «уточненка». Так, в одном документе вы приводите текущие значения и правите прошлые периоды.

Например, если вы выявили ошибку за I квартал только в сентябре, то скорректируйте ее в расчете за 9 месяцев. Для этого соответствующие данные отразите в строке 120 раздела 1 «Доначислено страховых взносов с начала расчетного периода, всего». И в разделе 4 «Суммы доначисленных страховых взносов с начала расчетного периода».

Два способа исправить ошибки в сданном РСВ-1: уточненка, корректировочнаяПенсионный фонд порекомендовал подчиненным принимать уточненные РСВ-1 только до 1-го числа третьего календарного месяца, следующего за отчетным периодом (письмо ПФР от 25 июня 2014 г. № НП-30-26/7951 ). Если компания не успеет в эти сроки, то ошибки она может исправить в текущем отчете, что удобнее. Допустим, надо исправить РСВ-1 за полугодие. Отчетный период закончился 30 июня. Значит, два месяца истекают 1 сентября. Откуда взялся этот срок, в фонде не поясняют. Поэтому редакция журнала »Главбух» сделала официальный запрос в Минтруд и ПФР и рассказала об этом в своей статье, приведенной ниже.

Как исправить ошибку в РСВ-1: заполняем уточненный расчет по новым правиламЕсли после подачи расчета РСВ-1 страхователь обнаружит, что допустил неточность или ошибку, которая привела к занижению суммы страховых взносов к уплате, он должен подать уточненный расчет с исправленными данными. Чтобы помочь начинающим бухгалтерам, мы подготовили статью, в которой подробно рассказали о том, как заполнить «уточненку» по взносам в ПРФ. Более опытным бухгалтерам данный материал также будет полезен, поскольку, начиная с отчетной кампании за полугодие 2015 года, изменился порядок представления уточненных расчетов.

Поэтому редакция журнала БухОнлайн рассказала об этом в своей статье, приведенной ниже.

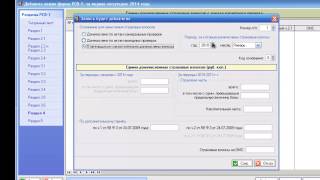

Вебинар «Отчетность в ПФР за I полугодие 2014 года». Представление корректировок по новой форме РСВ-1. Видеозапись и материалы3 июля 2014 года прошел вебинар «Отчетность в ПФР за I полугодие 2014 года», на котором ведущий эксперт сервиса «Контур.Отчет ПФ» Елена Кулакова разобрала основные ошибки при подготовке отчетности, а также дала исчерпывающую информацию по представлению корректировок по новой форме РСВ-1. Для тех, у кого не было возможности посетить вебинар лично, мы подготовили видеозапись и материалы. Вы также можете ознакомиться с прекрасной системой Бухгалтерия.Контур

Корректировка и сдача уточненного расчета по форме РСВ-1 ПФР1. Перед заполнением "уточненки" РСВ-1 ПФР, рекомендуется сделать пересчет сумм и оформить его бухгалтерской справкой, на основании которой выполняются записи в бухгалтерском и в налоговом учете. Уточненный расчет выполняется по той форме, которая была действительна в том отчетном периоде, который уточняется (п. 5 ст. 17 Закона № 212-ФЗ). При этом необходимо «уточненке» писать корректные данные, как будто вы заносите их впервые. Разница между первичными и скорректированными показателями фигурировать в расчете не будет.

2. К корректировке РСВ-1 приложите исправленные сведения персонифицированного учета по застрахованным лицам, данные которых корректируются. Сведения готовятся по форме, действовавшей в том периоде, за который выявлены ошибки (абз. 5 п. 5.1 Порядка заполнения формы РСВ-1 ПФР). Возможно, что в ПФР РФ попросят представить те сведения персонифицированного учета, в которые вносятся корректировки. То есть с поправленной отчетностью вам нужно подавать еще и ошибочные листы, содержащие персонифицированные начисления.

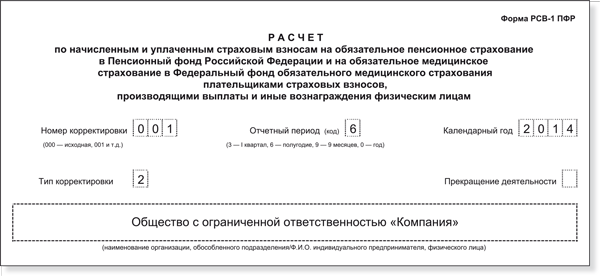

3. На титульном листе «уточненки» по РСВ-1 в поле «Номер корректировки» запишите порядковый номер изменяющего расчета. Так, если вы первый раз подаете уточненный расчет за конкретный период, поставьте 001. В случае повторного исправления — 002 и т. д. Также, если подается «уточненка» за 2014 год, на титульном листе формы заполните строку «Тип корректировки». Для этого нужно выбрать одно из значений: 1, 2 или 3. Это код причины предоставления уточненного расчета: 1 — для случая, когда вы уточняете уплату пенсионных взносов, 2 — если поменяли суммы пенсионных начислений, 3 — для ситуации, когда «уточненка» подается из-за корректировки взносов на медицинское страхование или других показателей, не затрагивающих сведения персучета (абз. 3 и 4 Порядка заполнения формы РСВ-1 ПФР).

4. К расчету рекомендуется приложить сопроводительное письмо, в котором объяснить причину корректировки и ее содержание, или вместо письма приложить бухгалтерскую справку, на основе которой сделана корректировка формы РСВ-1.

5. Уплатите недоимку и пени. если срок уплаты взносов по первоначальному расчету уже прошел, до подачи уточненного расчета (подп. 1 п. 4 ст. 17 Закона № 212-ФЗ).

ВОПРОСЫ-ОТВЕТЫ по уточненке РСВ-1 Уточнять ли расчет РСВ-1, если ошибка только в страховом стаже?Да, необходима уточненка. Но сдать корректировки надо только на тех сотрудников, у кого сведения ошибочны. По остальным раздел 6 исправлять не требуется. В корректирующий раздел 6 нужно перенести все сведения из исходной формы, а стаж записать новый.

Как уточнять расчет РСВ-1, если начислена зарплата за прошлый год?Ничего исправлять не требуется. Зарплату компания доначислила во втором квартале. Значит, и взносы надо начислить в этом же периоде и отразить начисленную сумму в строках 111–113 раздела 1, а также в разделе 2 формы РСВ-1 за полугодие.

Уточнять ли расчет РСВ-1, если найдена ошибка, а сотрудник уже уволился?Да, надо уточнить. Но только если в уже сданных сведениях о работнике неверно отражены выплаты, взносы или стаж. Если компания доначислила зарплату, надо сдать исходный раздел 6 за полугодие с выплатами и начисленными взносами, но без стажа.

Нужно уточнять расчет, если доплатили взносы за прошлые периоды?Уточнять РСВ-1 не надо. Оплаченные суммы надо показать в том периоде, в котором компания их перечислила в бюджет. К примеру, если в июне компания погасила долг за прошлый год, то их надо показать в строке 143 раздела 1 РСВ-1 за полугодие.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме