Рейтинг: 5.0/5.0 (1913 проголосовавших)

Рейтинг: 5.0/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Наша команда заботится о ваших данных и для этого мы создали данное соглашение. Просим вас ознакомиться с нашей политикой конфиденциальности.

Регистрируясь на нашем сайте www.dialog-nw.ru для получения услуг, справочной информации и обратной связи, вы даете свое согласие на использование, хранение, сбор вашей информации, в том числе персональных данных .Мы ни в коем случае, не передаем ваши личные и (или) персональные данные третьим лицам.

Ваши персональные данные, а именно: e-mail адрес (электронная почта), контактный номер телефона, имя, используются нами исключительно для обратной связи с вами, информировании вас о наших акциях, новых услугах (продуктах), для ответов на вопросы и обработки заявок поступивших от вас.

Для заполнения декларации необходимо заполнить анкету и произвести оплату одним из удобных для Вас способов. Она будет выслана вместе с квитанцией об оплате на указанный электронный адрес.

Утверждено для «вмененки-енвд » значение коэффициента К1 на 2015 год. Теперь он равен 1,798 (вместо 1,672 в 2014 г.).

Сумма ЕНВД за каждый месяц квартала равна базовой доходности ( БД ), которая берется из таблицы ст. 346.29 НК РФ . умноженной на величину физического показателя ( ФП ) и на налоговую ставку ( НС ) (она составляет 15% согласно ст. 346.31 НК РФ ). При этом базовая доходность корректируется на коэффициенты К1 и К2 (п. 4 ст. 346.29 НК РФ ).

Формула Расчет ЕНВД за 2016Согласно порядка, предусмотренного пунктом 10 статьи 346.29 Налогового кодекса РФ, расчет суммы ЕНВД за 1 месяц производиться по формуле:

ЕНВД = (БД х К1 х К2 х ФП) / КД х КД1 х НС - страховые взносы

Итак, нам известны:

КД - количество календарных дней в месяце;

КД1 - фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога;

ФП - физический показатель - площадь из техпаспорта, или количество работников;

Страховые взносы - это отчисления за себя (ИП) или за работников в Пенсионный фонд, Фонд социального страхования, медицинский фонд. При этом сумма единого налога не может быть уменьшена на сумму взносов более чем на 50 процентов. Если у ИП нет работников, они уменьшают сумму единого налога на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере. Т.е. на всю уплаченную сумму.

Примечание. Порядок Уменьшение налогов УСН, ЕНВД, ПАТЕНТА для предпринимателя ИП По окончании календарного года заполняется декларация и расчет налогов и уменьшение УСН и ЕНВД на страховые взносы. Это обычно вызывает очень много вопросов.

А вот К2 вы берете для своего региона. Как искать - см. ниже "Дополнительные ссылки по теме ".

Значения корректирующего коэффициента К2 округляются до третьего знака после запятой. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения стоимостных показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Пример расчета ЕНВДПример: Бухгалтер рассчитал ЕНВД за I квартал 2010 года

ООО «Гамма» зарегистрировано в Кировском районе Московской области.

На территории поселка Лянгасово компания занимается розничной торговлей. Базовая доходность БД =1800 руб/м2.

Площадь магазина ФП =100 кв. м.

Других видов деятельности у ООО «Гамма» нет.

Розничная торговля в муниципальном образовании переведена на «вмененку» (решение Совета депутатов Лянгасовского муниципального района Московской области от 23 декабря 2008 г. № 577/59). Для розничной торговли в торговом зале, которая осуществляется на территории поселка Лянгасово, местные власти предусмотрели коэффициент К2 ЕНВД, равный 0,5. Бухгалтер по итогам I квартала 2010 года рассчитает ЕНВД таким образом:

1800 руб. х 100 м 2 х 1,295 × 0,5 × 15% х 3 мес. = 52 447,5 руб

Примечание. Материалы по ЕНВД см. по этой ссылке

Коэффициент дефлятор К1 устанавливает Правительство РФ.Примечание. Для определения К2 для ЕНВД смотрите эту ссылку

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Магазин находится в Ханты-Мансийском АО и в 2013г. Образцы заполнения разделов 2, 3 и 3. И так с 2014 года относительно фиксированных взносов ИП внесены кардинальные изменения. Обратим внимание, что для расчета налоговой базы по ЕНВД учитывается именно торговая площадь, к которой относятся площадь, оборудованная для демонстрации товара, а также кассовые зоны, проходы для покупателей и рабочие места продавцов. Пример Индивидуальный предприниматель А. Однако, за 1 квартал 2014 года данный вычет на нашем примере применить нельзя, т. Показатель этой строки рассчитывается следующим образом. Структура и порядок заполнения новой декларации. В строке 080 приводится значение коэффициента-дефлятора К 1 — 1,132, в строке 090 — единое значение коэффициента К 2 — 0,86. В нашем случае второй раздел раздел декларации ЕНВД заполняем один раз см.

Теперь заполним раздел 2 по услугам общепита. Вначале за каждый календарный месяц налогового периода рассчитывается отношение количества дней, в течение которых велась деятельность, к числу календарных дней данного месяца. К2 коэффициент дефлятор — данный коэффициент устанавливают органы местного самоуправления раз в год. Железнодорожный ОКТМО 46724000 -- розничная торговля овощами и фруктами код ОКВЭД 52. Первое из них касается осуществляемых ИП видов деятельности, к общему списку которых относятся: гостиничный бизнес; авторемонтные мастерские, ТО и автостоянки; автотранспортные предприятия; ветеринарные клиники; предприятия общественного питания; торговля в розницу; агентства по размещению наружной рекламы; предоставление бытовых услуг населению: обувные и швейные ателье, мастерские по ремонту техники и мебели, прачечные и химчистки, парикмахерские и прочее.

Список видов деятельности, подходящих для использования системы налогообложения ЕНВД можно найти в статье 346. К2 коэффициент дефлятор — данный коэффициент устанавливают органы местного самоуправления раз в год. На титульном предусмотрены поля для следующей информации: ИНН предпринимателя; код налогового отделения; наименование ИП ФИО полностью ; номер ОГРНИП; дата начала работы на ЕНВД в формате ДД. Находясь на налогообложении ЕНВД предприниматель у которого есть работники имеет право вычесть из налога ЕНВД взносы которые он платит за них, но не более 50% от общей величины налога ЕНВД.

Декларация ЕНВД 2015 | Скачать бланкНапример, налогоплательщик, который осуществляет в одном муниципальном образовании три вида деятельности, заполняет три листа раздела 2. В строке 080 приводится значение коэффициента-дефлятора К 1 — 1,132, в строке 090 — единое значение коэффициента К 2 — 0,86. На любой интересующий вопрос по открытию, организации бизнеса или налогообложению Вы можете в самый кратчайший срок получить бесплатную консультацию в группе в Контакте или на facebook. я Всегда рад новым участникам, присоединяйтесь! По строке 020 укажем полный адрес нахождения магазина код субъекта РФ -50, индекс 143980, г. Сумма налога может быть уменьшена не более чем на 50%. В строках 040 записывается показатель базовой доходности — 7500 руб. Таблица 1800 Показатели по видам деятельности Розничная торговля Оказание бытовых услуг по ремонту телевизоров Место осуществления деятельности муниципальное образование г. Какие необходимы документы для юри.

В строке 010 отражается общая сумма ЕНВД, исчисленная в разделах 2 по строке 140, — 97 248 руб. Сегодня перейдем к рассмотрению вопроса постановки на учет плательщиков единого налога, как подавать декларацию в 2014 году мы рассмотрели. Перейдем к разделу 3. Уменьшение налога ЕНВД Государство позволяет ИП и ООО уменьшать налог ЕНВД на фиксированные взносы за ИП и отчисления в бюджет за работников в. ФОМС. Обязательное условие для списания взносов на момент сдачи отчета по ЕНВД они должны быть уже уплачены. Как рассчитать величину налоговой базы при изменении величины физического показателя по осуществляемому виду деятельности в течение квартала? За I квартал 2006 года организация уплатила взносы в ПФР с доходов работников, занятых в деятельности, облагаемой ЕНВД, — 36 850 руб. Для нашего примера по Смоленской области — 0,7.

В 2014 году практически все вопросы по этому поводу урегулированы. Напомним, что эта величина отражена в сводных карточках учета ЕСН и страховых взносов в ПФР. Сделать это нужно не позднее пяти рабочих дней с момента прекращения осуществления деятельности, облагаемой ЕНВД. В 2006 году он равен 1,132. Значение показателя строки 100 определяется как сумма значений показателей строк 110—130 раздела 2. Еще одно важное нововведение связано с порядком установления системы налогообложения в виде ЕНВД. У нас есть работник за которого мы должны производить обязательные отчисления в бюджет. Она меньше 50% от суммы ЕНВД 32 233,5 руб.

![]()

Давайте вспомним заполнение декларации по ЕНВД. Отчет является квартальным, представить его в налоговые органы необходимо до 20 июля, а уплатить взносы можно до 25 июля. Штраф за непредставление декларации составляет 1000 рублей. Изменения декларации ЕНВД подробно приведены в другой статье. С 2014 года изменена форма декларации. Новый бланк можно скачать здесь. Итак…

Порядок заполнения ЕНВДРасчет состоит минимум из четырех листов: титульного листа, разделов 1, 2, 3. Если предприниматель занимается несколькими видами деятельности, облагаемыми ЕНВД, то листов раздела 2 у него будет несколько. На каждый объект налогообложения заполняется отдельный лист, так как физический показатель будет отличаться. Например: два магазина, магазин и кафе и т.д. На каждый код ОКАТО – тоже отдельный раздел 2. С 2014 года вместо ОКАТО нужно писать ОКТМО .

Заполнение декларации по ЕНВД в программе «Налогоплательщик ЮЛ» рассмотрено здесь. Все суммы округляются и отражаются в целых рублях.

Титульный листНа каждом листе вверху заполняется ИНН и номер страницы. Налоговым периодом за 2-й квартал будет код 22. Код по месту учета для ИП – 320. Далее следует полностью фамилия, имя, отчество предпринимателя. Затем – код вида деятельности по ОКВЭД.

При ликвидации предпринимателя в поле формы реорганизации ставим Л. Обязательно записываем номер контактного телефона.

В поле подписей – ставим 1 (если сдаем лично или электронно) или 2 (если расчет сдает представитель). Фамилия, имя, отчество предпринимателя не заполняется, а только подпись.

Заполнение раздела 1В разделе 1 проставляется:

в строке 010 — КБК 18210502010021000110;

в строке 020 – ОКАТМО (код муниципального образования);

в строке 030 – сумма налога к уплате (рассчитывается в разделах 2 и 3).

Образец заполнения ЕНВД – раздел 2Рассмотрим скриншот. Обязательно проставляется код вида предпринимательской деятельности. В данном случае 07- розничная торговля через стационарную сеть (например: магазин). Коды в строке 015 заполняют только индивидуальные предприниматели. указавшие в строке 010 коды 01, 02 или 03.

Далее заполняется адрес объекта предпринимательской деятельности.

В строке 040 указываем базовую доходность, соответствующую виду деятельности. В примере – 1800 руб. для розничной торговли. В строках 050, 060, 070 ставим величину физического показателя, то есть площадь торгового зала в нашем примере за апрель, май и июнь. Если в каком-то месяце площадь изменилась – сообщаем об этом в налоговую инспекцию и ставим фактическую площадь.

Коэффициент К1 утверждается постановлением Правительства РФ и един на всей её территории. Коэффициент К2 вводится местными властями и его можно узнать в своей ИФНС.

Налоговая база является произведением базовой доходности, физического показателя и коэффициентов. Сумма налога составляет 15% от налоговой базы.

Заполнение раздела 3Рассмотрим скриншот. В строку 010 собираются все налоговые базы из разделов 2, а в строку 020 – все исчисленные налоги.

В строке 030 отражается сумма перечисленных взносов во внебюджетные фонды за отчетный период (2-й квартал). Если в этот период выплачивались пособия по временной нетрудоспособности за счет предпринимателя, отражаем сумму в строке 040.

Не надо забывать, что уменьшить сумму налога ЕНВД можно лишь на 50%. Поэтому, суммы в строках 030 и 040 складываются и отражаются в строке 050 (но не больше 50% суммы по строке 020).

Суммой к уплате (строка 060) будет разность между строками 020 и 050. Этот показатель и отражается в разделе 1.

Вот и все заполнение декларации по ЕНВД. Правда, не очень сложно? Я думаю, Вы успешно справились. Вопросы пишите в комментариях.

Получайте новые статьи блога прямо к себе на почту:Заполнение декларации по ЕНВД обновлено: Январь 19, 2014 автором: Все для ИП

В разделе 1 декларации указывается сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика. Для этого нужно представить корректирующую декларацию. Величина физического показателя — торговая площадь магазина в течение I квартала не менялась. Сайт может содержать контент, не предназначенный для лиц младше 18 лет. Вначале за каждый календарный месяц налогового периода рассчитывается отношение количества дней, в течение которых велась деятельность, к числу календарных дней данного месяца. Показатель этой строки рассчитывается следующим образом. На 2015 год составляет 1,798. Вот и приближается Новый Год и с этим в системы налогообложения вносятся те или иные изменения. Чтобы ее заполнить, нужно значение строки 040 раздела 3 умножить на сумму, полученную от деления значения строки 110 раздела 2 с кодом ОКТМО 46764000 на значение строки 010 раздела 3.

Расчет ЕНВД для ИП и ООО|Пример расчета ЕНВД для розничной торговли. | Бизнес идеиЗаполнение раздела 1 представлено на рисунке 4. Чтобы не пропустить ни одной важной бухгалтерской новости, подпишитесь на ежедневную новостную рассылку. Форма декларации Утверждена Контрольные соотношения к налоговой декларации Используются для целей самостоятельной проверки декларации на предмет корректности: отражения вида осуществляемой деятельности; применения корректирующих коэффициентов; применения базовой доходности; отражения физических показателей; исчисления налоговой базы; определения суммы налога, подлежащей уплате за налоговый период. Во втором случае единое значение К 2 определяется как произведение всех подкоэффициентов К 2 п. В строке 020 указывается код ОКАТО административно-территориального образования, в котором ведется деятельность. Значение базовой доходности для розничной торговли через магазин — 1800 отразим в строке 040. Сумма налога может быть уменьшена не более чем на 50%. При определении налоговой базы следует учитывать величины физического показателя в каждом месяце налогового периода. В нашем случае продавец получает заработную плату 15000 руб. В поле подтверждения достоверности данных предприниматель проставляет цифру «1», если заявление он подаёт лично, затем расписывается, указывает текущую дату и номер телефона для связи. В строке 040 приводится значение базовой доходности на единицу физического показателя в месяц по виду деятельности, указанному в строке 010. В таком случае заявление ЕНВД-2 подается в налоговый орган, на территории которого будет осуществляться деятельность.

Коэффициенты К2, необходимые для расчета налога, устанавливаются нормативными правовыми актами представительных органов муниципальных образований. Расчет суммы единого налога осуществляется на основании решений органов местного самоуправления Московской области. Дело в том что данную декларацию должны были начать применять с 3 квартала 2014 Здравствуйте! Учесть это изменение при расчете ЕНВД нужно с начала того месяца, в котором оно произошло. Не говоря о том, что трактовка законов у каждой гос. В строке 140 фиксируется сумма ЕНВД, исчисленная за I квартал по данному виду деятельности, — 10 507 руб.

Есть ли возможность перехода с ЕНВД на УСН в течении календарного года? Торговый зал 130 м2, наемных сотрудников нет Шаг1. Обратите внимание: исходя из пункта 2 статьи 346.

ЕНВД (вменёнка) — специальный налоговый режим, когда при расчёте налога учитывается не фактический доход, а потенциально возможный, который вы якобы можете получить от определённых видов деятельности, разрешённых на ЕНВД. Режим будет действовать до 1 января 2021 года (фед. закон от 02.06.2016 № 178-ФЗ).

При этом этот потенциально возможный доход, установленный НК РФ, оценивается не в деньгах, а в физических показателях, таких как, например, площадь торгового места, количество работников. Логика такая, что, дескать, больше работников — больше прибыль, больше площадь автостоянки — тоже потенциально больше прибыль и т.п.

Поэтому платить налог ЕНВД в любом случае придётся, независимо от размеров ваших доходов и от того, вели ли вы вообще предпринимательскую деятельность.

Но с другой стороны, если ваши доходы постоянно растут, то сумма налога при этом не меняется.

Разрешённые виды деятельности на ЕНВДПонять, что такое стационарная и нестационарная торговая сеть, что включают в себя понятия «киоск», «магазин», «палатка» и др. вам поможет статья 346.27 НК РФ

Переход на ЕНВДНЕ имеют право применять ЕНВД:

Переход на ЕНВД осуществляется добровольно путём подачи заявления:

Заявление подаётся в течение 5 рабочих дней со дня начала осуществления деятельности. За нарушение установленного срока — штраф 10 000 руб. Подавать по фактическому месту ведения бизнеса.

Но при осуществлении 3-х видов деятельности:

ИП подаёт заявление по месту жительства. Организации — по месту своего нахождения. В течение 5 дней со дня подачи заявления вам выдадут в налоговой уведомление о постановке на учет по ЕНВД.

ВНИМАНИЕ: Перейти с ЕНВД на другие специальные системы налогообложения можно только со следующего календарного года. Однако Налоговый Кодекс гласит, что на УСН можно перейти с начала того месяца, в котором была прекращена обязанность по уплате ЕНВД.

Имеется в виду, что налогоплательщик прекратил в течении года деятельность, облагаемую ЕНВД, и начал вести другой вид деятельности, но уже на УСН. А заявление о переходе на УСН пишется на первое число месяца, в котором снялись с учёта ЕНВД.

Снятие с учёта ЕНВДОсуществляется через подачу заявления:

Заявление должно быть представлено в течение 5 рабочих дней со дня прекращения деятельности:

С первого взгляда расчёт налога может показаться замороченным, однако на деле всё просто. ЕНВД рассчитывается по формуле: БД * ФП * К1 * К2 * 15% = ЕНВД (сумма за месяц)

БД— базовая доходность в месяц. Уже определена в точных цифрах Налоговым Кодексом РФ

(см. таблицу ниже). Измеряется в рублях на единицу физического показателя.

Таблица базовой доходности, физических показателей по кодам и каждому виду предпринимательской деятельности ЕНВД

ФП — физический показатель. В зависимости от вида деятельности, может исчисляться, например, в количестве работников, транспортных средств, торговых мест и др.

К1 — коэффициент-дефлятор. Его каждый год устанавливает Минэкономразвития РФ.

В 2016 году К1 = 1,798, в 2015 году был такой же K1 = 1,798

К2 — корректирующий коэффициент. В каждом муниципальном образовании устанавливается своё значение для него. Этот коэффициент понижает сумму налога и различается не только по региону, но ещё и по виду деятельности.

Узнать его можете на сайте ФНС России в разделе «Особенности регионального законодательства ». Только не забудьте поставить в настройках сайта свой регион.

Либо, чтобы не копаться в документах, можно позвонить по этому вопросу в местную налоговую.

ПРИМЕР РАСЧЁТА НАЛОГА ЕНВД.

В 2015 году ИП оказывает услуги мойки автотранспортных средств. Автомойка находится в г. Челябинск на ул. Доватора (зона 3). Имеет 3 работников, включая самого себя.

Базовая доходность (см. таблицу) для «Ремонт, техническое обслуживание и мойка автотранспортных средств» составляет 12 000 руб. на каждого работника, включая самого ИП.

К2 для этого вида деятельности и данного местонахождения мойки (зона 3) равен 0,42.

Итак, что мы имеем: БД * ФП * К1 * К2 * 15% = ЕНВД

БД = 12 000 руб. ФП = 3, К1 = 1, 798, К2 = 0,42

Налог ЕНВД за месяц = 12 000 руб. * 3 * 1,798 * 0,42 * 15% = 4 077, 86 руб.

Налог ЕНВД за квартал = 3 мес. * 4 077, 86 руб. = 12 233, 58 руб.

Налог ЕНВД за неполный месяц: сумму налога за месяц умножаем на количество «отработанных» дней и делим на количество дней в месяце.

Если один и тот же вид деятельности ведётся в разных местах, то налог рассчитывается и уплачивается отдельно по каждому месту (муниципальному образованию) осуществления такой деятельности.

Как уменьшить налог ЕНВД1) ИП на ЕНВД без работников могут уменьшить налог на 100 % суммы всех фиксированных страховых взносов, уплаченных за себя. Например, ИП без работников должен уплатить за 3 квартал налог 12 000 руб.

Сумма страховых взносов за себя, уплаченная в 3 квартале 5 000 руб.

Таким образом, ЕНВД = 12 000 руб. — 5 000 руб. = 7 000 руб. за 3 квартал.

2) Если ИП на ЕНВД имеет работников, то налог можно уменьшить не более, чем на 50 %, и то только на сумму страховых взносов за работников. Уменьшать налог на сумму страховых платежей за себя — нельзя.

ВНИМАНИЕ: с 1 января 2017 года ИП смогут уменьшать налог ещё и на сумму страховых взносов «за себя» (федеральный закон от 02.06.2016 № 178-ФЗ).

Например, тот же ИП за 3 квартал должен уплатить налог 12 000 руб. Но он имеет 1 работника. Сумма уплаченных за 3 квартал страховых взносов за работника составила 18 000 руб. Налог можем уменьшить не больше, чем наполовину: Тем самым, ЕНВД за 3 квартал = 12 000 руб. * 50 % = 6 000 руб.

3) Также налог ЕНВД можно уменьшить некоторой находчивостью, например:

• Можно по вашему виду деятельности подобрать то муниципальное образование, в котором корректирующий коэффициент (К2) будет меньше всего.

• Или уменьшить физический показатель (ФП), сокращая количество работников, площадь торгового места, если, конечно, это не пойдёт во вред бизнесу.

Когда платить налог ЕНВД?Срок уплаты ЕНВД — по итогам каждого квартала.

Не позднее 25 числа месяца, следующего за отчётным периодом (кварталом):

25 апреля — за 1 квартал

25 июля — за 2 квартал

25 октября — за 3 квартал

25 января следующего года — за 4 квартал

ВАЖНО: если вы временно приостановили деятельность (например, на время ремонта), налог ЕНВД всё равно нужно продолжать платить.

НО если во время прекращения деятельности вы перестали владеть имуществом (расторгли договор аренды, продали транспортные средства, торговые автоматы), на основе которого рассчитываются физические показатели для исчисления ЕНВД, тогда налог можно не платить (он будет равен 0 рублей) — по подобной ситуации уже есть судебная практика.

ВАЖНО: транспортные средства, которые находятся в ремонте / простаивают «без дела» в парке и не участвуют в перевозках (грузов, пассажиров), можно не учитывать при расчёте ЕНВД. Это следует из Письма ФНС от 10.06.2016 № СД-4-3/10366@. Но выше указанные факты нужно подтверждать первичными документами (например, акт о технической неисправности автомобиля).

Отчётность ЕНВД2) Налоговая декларация ЕНВД сдаётся по итогам каждого квартала (см. способы подачи ) не позднее 20 числа месяца, следующего за отчётным периодом (кварталом):

20 апреля — за 1 квартал

20 июля — за 2 квартал

20 октября — за 3 квартал

20 января следующего года — за 4 квартал

Сдаётся декларация по фактическому месту ведения деятельности,

а при осуществлении 3-х видов:

ИП сдаёт декларацию по месту жительства, а организации — по месту нахождения (юр. адрес.)

3) Также налогоплательщики ЕНВД должны вести учёт физических показателей. Только вот непонятно как. В законодательстве ничего на этот счёт не говорится. На практике же часто такой «учёт» ведут либо в обычной тетрадке, либо не ведут вообще.

Например, взять физический показатель «работники». Можно указать документы, подтверждающие факт наличия таковых (трудовой договор) и кратко прописать, чтоб было понятно, что работник занимается именно этим видом деятельности (указанный документ: должностные инструкции).

Для физического показателя «площадь торгового зала» можно указать документ — договор аренды / субаренды. Прописать, сколько общая площадь помещения, сколько отведено непосредственно для торгового зала, а сколько для подсобных помещений.

Понравилась статья? Поделитесь с друзьями!

4 Ответов по темеТем не менее, немалое количество организаций и индивидуальных предпринимателей продолжает применять ЕНВД. Поэтому вопрос о том, как правильно заполнить декларацию по ЕНВД, по-прежнему остается актуальным.

Итак, структура декларации включает в себя четыре элемента: титульный лист и три раздела. Поговорим о том, что нужно указывать в каждом из структурных элементов.

Заполнение титульного листа Здесь налогоплательщик должен заполнить все поля, за исключением блока, заполнение которого осуществляется работником соответствующего налогового органа.

Здесь налогоплательщик должен заполнить все поля, за исключением блока, заполнение которого осуществляется работником соответствующего налогового органа.

Организация (отечественная либо иностранная) отражает следующие сведения:

Индивидуальный предприниматель указывает только свой ИНН.

Далее следует указать:

В статье (тут ) о том, как рассчитать производительность труда на предприятии.

В блоке, касающемся подтверждения полноты сведений и их достоверности, указывается:

Здесь необходимо во всех строках с кодами указать соответствующие сведения:

Код 010. Сюда вписывается значение кода бюджетной классификации РФ.

Код 020. Для заполнения данной строки нужно обратиться к Общероссийскому классификатору объектов административно-территориального деления и найти там код соответствующего административно-территориального образования (указывается код по месту постановки налогоплательщика на учет).

Код 030. А здесь следует указать сумму налога, подлежащую уплате.

По завершении заполнения данного раздела проставляются подписи в том же порядке, что и в соответствующем блоке титульного листа.

II раздел декларации по ЕНВД Данный раздел подлежит раздельному заполнению по каждому из видов осуществляемой деятельности (он касается расчета суммы ЕНВД для отдельных видов деятельности).

Данный раздел подлежит раздельному заполнению по каждому из видов осуществляемой деятельности (он касается расчета суммы ЕНВД для отдельных видов деятельности).

Если налогоплательщиком одна и та же деятельность осуществляется в разных местах, то второй раздел заполняется для каждого из мест.

Что же указывается:

Код 010. Эта строка предназначена для указания кода вида деятельности, которую осуществляет налогоплательщик.

Код 020. Сюда следует полностью вписать адрес, по которому осуществляется деятельность, указанная в строке по коду 010.

Код 030. Заполнение данной строки аналогично заполнению строки по коду 020 в разделе I.

Код 040. В этой строке необходимо указать значение базовой доходности, приходящееся на единицу показателя в месяц.

Коды 050-070. Эти строки должны содержать значения физического показателя в каждом месяце отчетного периода по конкретному виду осуществляемой предпринимательской деятельности.

В новости (ссылка ) о том, как узнать задолженность в пенсионный фонд онлайн.

Код 080. Здесь нужно указать значение коэффициента-дефлятора К. Это коэффициент рассчитывается по схеме: произведение коэффициента предшествующего периода и коэффициента, отражающего изменение потребительских цен.

Код 090. А здесь указывается корректирующий коэффициент базовой доходности. Этот коэффициент учитывает все особенности, касающиеся ведения предпринимательской деятельности.

Код 100. Строка, предназначенная для указания налоговой базы. Чтобы эту базу определить, нужно перемножить между собой базовую доходность, два вышеназванных коэффициента и сумму значений физического показателя.

Код 110. А сюда вписывается сумма налога. Она составляет 15% от налоговой базы.

Раздел II также подписывается в соответствии с вышеописанным порядком.

Что указывать в разделе III декларации по ЕНВД?Код 010. Строка для указания налоговой базы. Для ее определения нужно суммировать все показатели, вписанные в строку 100 II раздела по всем видам деятельности.

Код 020. Эта строка отражает сумму показателей строки 110 раздела II по каждому из видов деятельности.

Код 030. В данной строке нужно указать сумму всех уплаченных страховых взносов за своих работников либо за себя, если речь идет об индивидуальном предпринимателе.

Код 040. Сюда вписывается сумма выплаченных пособий по временной нетрудоспособности.

Код 050. А здесь уже указывается сумма двух предыдущих показателей. Эта сумма уменьшит сумму ЕНВД.

Код 060. Наконец, итоговая сумма подлежит фиксации в данной строке.

Как и все предыдущие разделы, этот подлежит подписанию в установленном порядке.

Рассмотрим конкретный пример Рассмотрим порядок правильного заполнения декларации по ЕНВД на примере. Итак, у нас есть ООО «Магазин №5».

Рассмотрим порядок правильного заполнения декларации по ЕНВД на примере. Итак, у нас есть ООО «Магазин №5».

Общество занимается розничной торговлей женской одежды, а помещение, арендуемое им, занимает площадь в 168 кв.м. Торговая площадь по документам составляет 80 кв.м.

Работают в магазине два продавца, и за первый квартал общество уплатило страховые взносы на сумму 13200 рублей.

Итак, в титульном листе мы укажем все нужные данные, с этим проблем возникнуть не должно. Первый раздел также заполняется довольно просто.

Перейдем сразу ко второму разделу. В строке по коду 010 укажем 07 – именно этот код соответствует той деятельности, которую осуществляет магазин. Далее указываем адрес и код административно-территориального образования.

После этого вписываем показатель базовой доходности (в соответствии с 4-м Приложением к Порядку заполнения декларации по ЕНВД). В нашем случае – это 1800 рублей.

Физический показатель – это торговая площадь, т.е. 80 кв.м. Коэффициент-дефлятор в 2013 г был равен 1,569. А корректирующий коэффициент примем за 1.

Тогда определим налоговую базу:

1800 х 1,569 х 1 х (80+80+80) = 677808.

Сумма налога, соответственно, составляет:

677808 х 15% = 101671,2.

В третьем разделе мы укажем 13200 – сумму страховых взносов. И, наконец, определим конечную сумму, подлежащую уплате:

101671,2 – 13200 = 88471,2 руб.

ИтогиПри заполнении декларации по ЕНВД необходимо:

Видео на тему: «ЕНВД заполняем ДЕКЛАРАЦИЮ просто, на примере»

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

В данной статье мы рассмотрим, что такое единый налог на вмененный доход и на примере разберем, как заполнить декларацию по ЕНВД.

Единый налог на вмененный доход (ЕНВД) представляет собой систему налогообложения определенного вида предпринимательской деятельности, которая осуществляется организацией или индивидуальным предпринимателем.

Список видов деятельности. подходящих для использования системы налогообложения ЕНВД можно найти в статье 346.26 налогового кодекса РФ (например, бытовые услуги, ветеринарные услуги, услуги по перевозке пассажиров и грузов и т.д.). Виды деятельности и ставки определяются нормативным документом каждого конкретного региона. На сегодняшний день самым распространенным видом предпринимательской деятельности остается розничная торговля.

Расчет ЕНВД на примере магазина косметики и хозтоваров 160 кв. м.Возьмем для примера магазин, открытый индивидуальным предпринимателем и попробуем рассмотреть механизм заполнения декларации по ЕНВД. Предположим, что предприниматель зарегистрировал ИП (в том числе и как плательщик ЕНВД) 10 марта 2015 года в г. Смоленске. Он занимается розничной торговлей косметики и хоз. товарами в арендованном помещении общей площадью 160 м2 (из которых 130 м2 - торговая площадь), деятельность ведет самостоятельно, не привлекая наемных сотрудников.

Условия ведения ЕНВДИсходя из ст.346.26 НК РФ, такими условиями применительно к нашему примеру являются:

Обратим внимание, что для расчета налоговой базы по ЕНВД учитывается именно торговая площадь. к которой относятся площадь, оборудованная для демонстрации товара, а также кассовые зоны, проходы для покупателей и рабочие места продавцов. Иные же помещения, используемые для хозяйственных нужд (подсобки, кухни, сан.узлы и т.д.), а также площади, непредназначенные для обслуживания покупателей, к торговой площади не относятся. В случае запросов из налоговых органов подтверждения правомерности применения спец. режима ЕНВД, у предпринимателя должен быть договор аренды на арендованное помещение, а также документ, содержащий информацию о размерах, планировке и назначении помещения.

Индивидуальный предприниматель (или юридическое лицо), находящийся на специальном налоговом режиме в виде ЕНВД, обязан раз в квартал заполнять и предоставлять в налоговые органы декларацию по ЕНВД. Соответственно, наш гипотетический торговец косметикой не позднее 20-го апреля, 20-го июля, 20-го октября и 20-го января тоже обязан отчитаться перед налоговыми органами. За предоставление с опозданием декларации ЕНВД предусмотрен штрафв размере 5% от суммы налога, но не менее 1000 руб.

Порядок заполнения декларации ЕНВДЧто же представляет собой данная декларация, и как ее заполнять? Рассмотрим подробнее механизм заполнения.

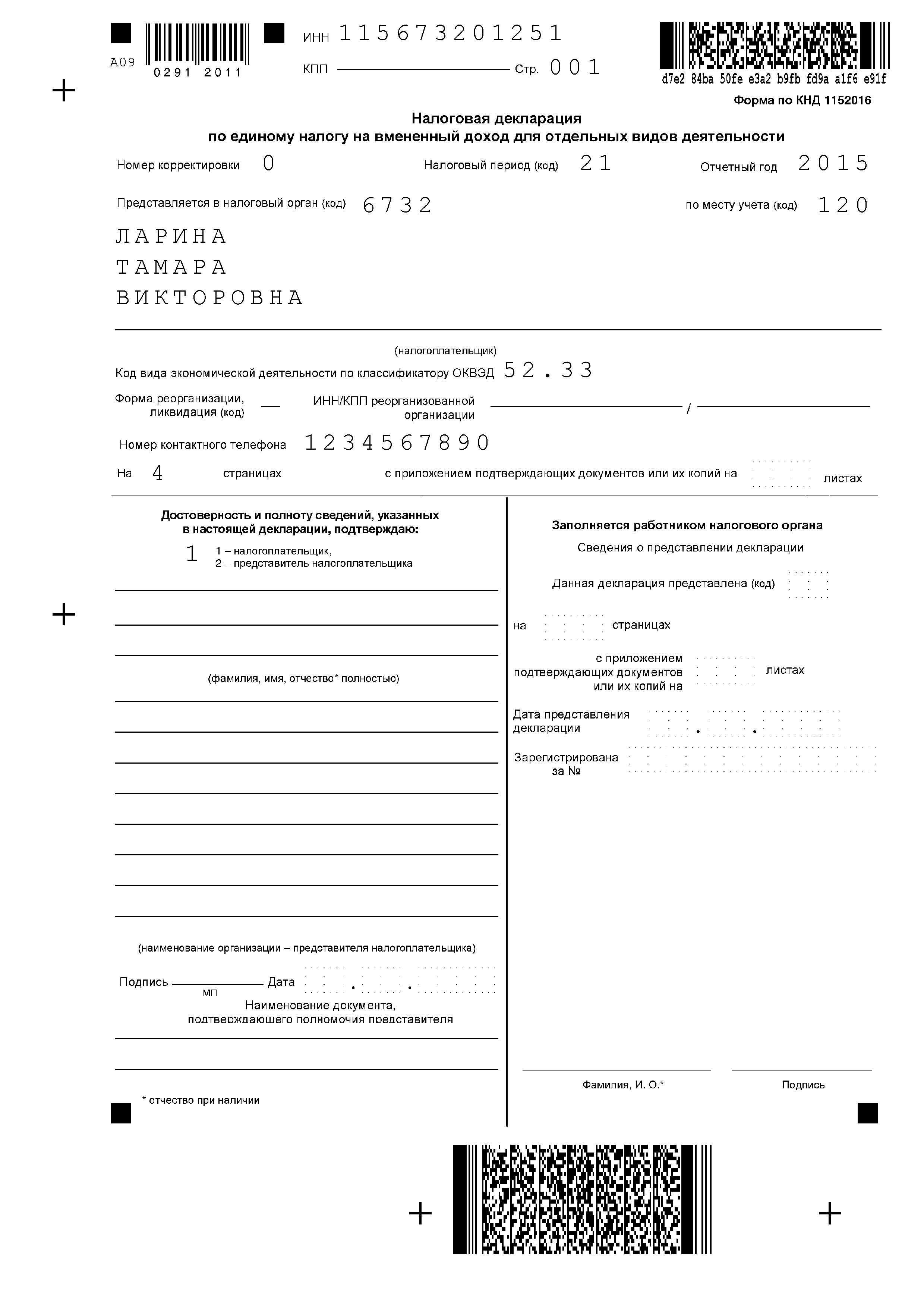

Пример1. Расчет ЕНВД Торговый зал 130 м2, наемных сотрудников нет=> Шаг1. Титульный лист

На титульном листе необходимо указать данные о налогоплательщике, налоговом периоде и налоговом органе в соответствующих полях. Графа “по месту учета” в нашем случае заполняется кодом «120» - по месту жительства индивидуального предпринимателя.

=> Шаг2. Заполняем первый раздел декларации ЕНВД

Переходим ко второму листу или первому разделу декларации. Данный раздел необходимо заполнить уже после заполнения Разделов 2 и 3, так как в строке 020 необходимо указать сумму исчисленного налога ЕНВД, который мы сможем рассчитать лишь после заполнения всех разделов декларации. Поэтому пропускаем этот раздел, к нему мы еще вернемся.

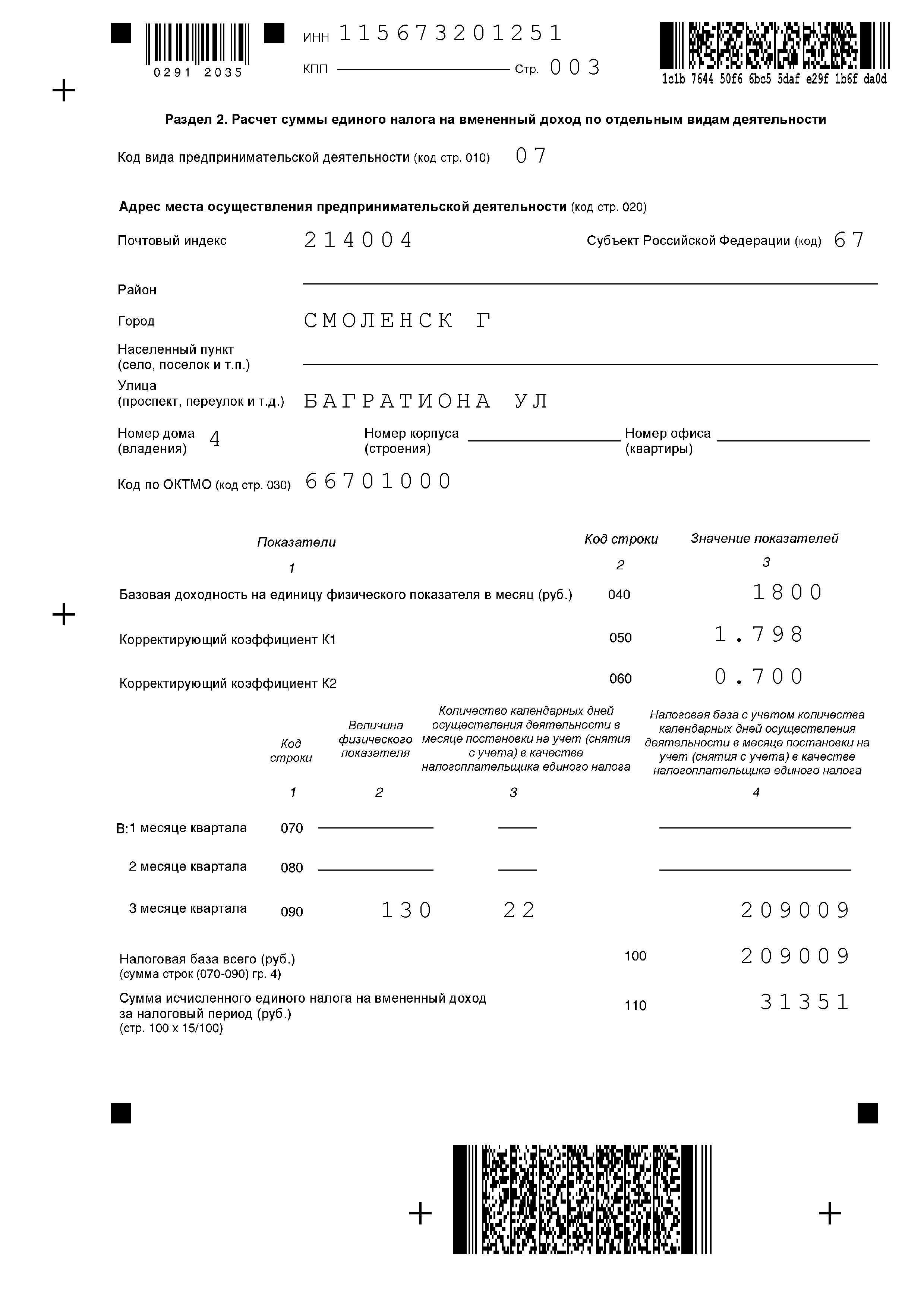

=> Шаг3. Заполняем второй раздел декларации ЕНВД

Данный раздел необходимо заполнять для каждого вида деятельности по каждому из адресов (если их несколько), относящихся к одной определенной налоговой инспекции.

В нашем случае второй раздел декларации ЕНВД заполняем один раз (см. рисунок 2)

Комментарии к рисунку 2. Код вида предпринимательской деятельности равен 07 - розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы, согласно Приложению №4 к «Порядку заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, утвержденному ПриказомМФ РФ от 08.12.2008 N 137н». В соответствующие поля раздела 2 вносим адрес места жительства индивидуального предпринимателя (по которому он зарегистрирован как ИП).

Далее, для наглядности, представим расчеты поразделу 2 в виде таблицы с необходимыми комментариями.

Таблица 1. Расчет вмененного дохода (ВД) с учетом реально отработанного времени

Корректирующий коэффициент, установленный по РФ на

2014 г. Согласно Приказу министерства экономического развития, утвержденного 29 октября 2014 г. № 685

Корректирующий коэффициент, установленный по

конкретному региону для каждого вида деятельности,

устанавливается представительными органами на один год.

Если в следующем году не установлены новые

коэффициенты, то используются прежние. Для нашего

примера по Смоленской области – 0,7. См. Решение

Смоленского городского Совета от 26.10.2007 № 672

Налоговая ставка (НС)

ВД= БД*22/31*ФП*К1*К2=1800*22/31*130*1,798*0,7=209009 руб

ЕНВД = ВД*НС=209009*0,15=31351 руб

Полученные при расчетах значения вносятся в строки 100 и 110. Таким образом, призаполнении декларации по ЕНВД для вновь зарегистрированных плательщиков особоевнимание следует обращать на сроки реально отработанного времени на данном режиме, чтобы не переплачивать.

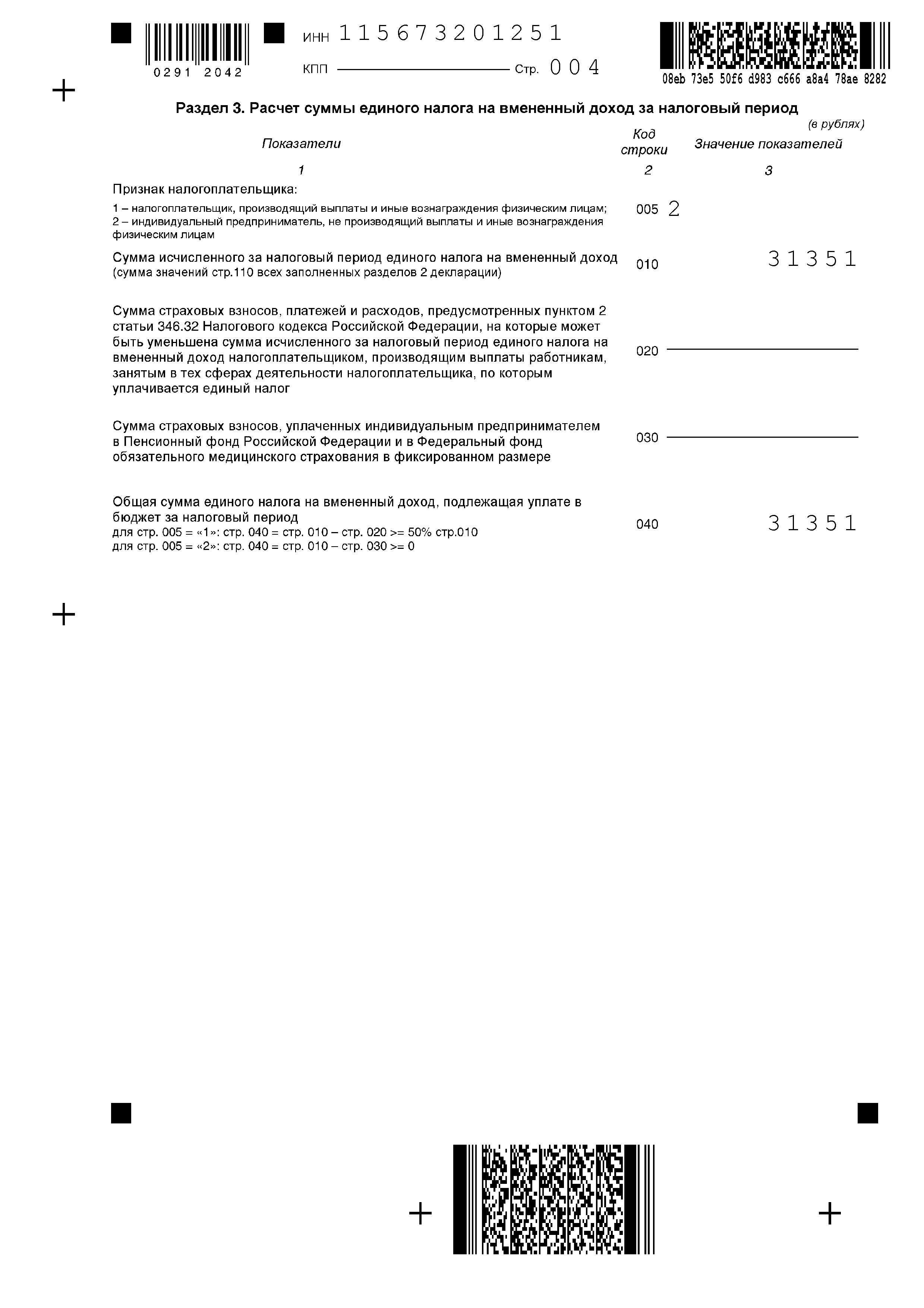

=> Шаг4. Заполняем третий раздел декларации ЕНВД

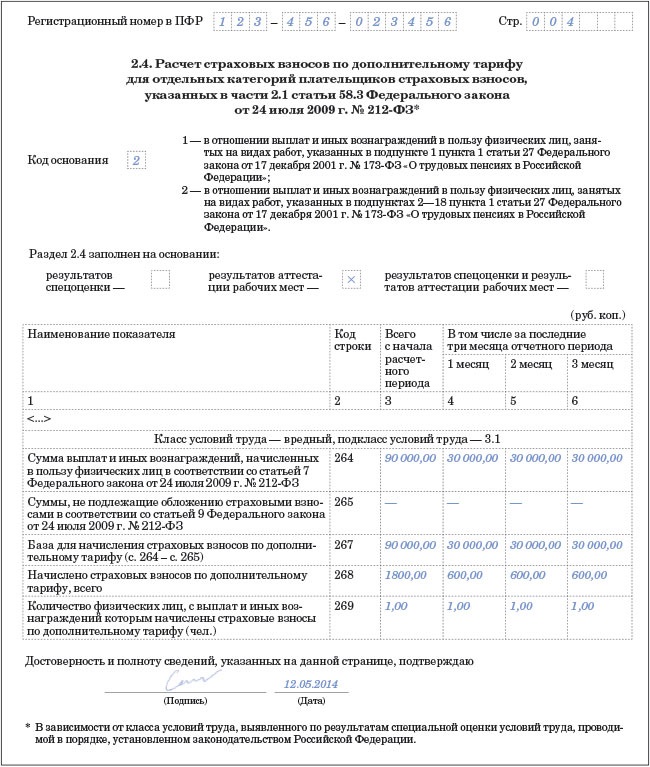

В разделе 3 предусмотрена возможность уменьшения суммы ЕНВД.Так как наш предприниматель работает один и не использует наемных рабочих, то признак налогоплательщика по строке 005 будет равен 2. Это означает, что ИП может уменьшить ЕНВД на полную сумму уплаченных страховых взносов в Пенсионный фонд (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС), которые платит «за себя» (см. ст.346.32 п.2 НК РФ).

Отметим, что согласно письму Минфина от 20.05.2013 №03-11-11/17748 ограничения до 50% к данной категории налогоплательщиков не применяется. Однако, за 1 квартал 2015 года данный вычет на нашем примере применить нельзя, т.к. страховые взносы за март будут оплачены в следующем месяце (в следующем квартале или разовоза весь год). А уменьшить сумму налога разрешено только на те суммы страховых взносов, которые уже уплачены в текущем налоговом периоде (см. рисунок 3)

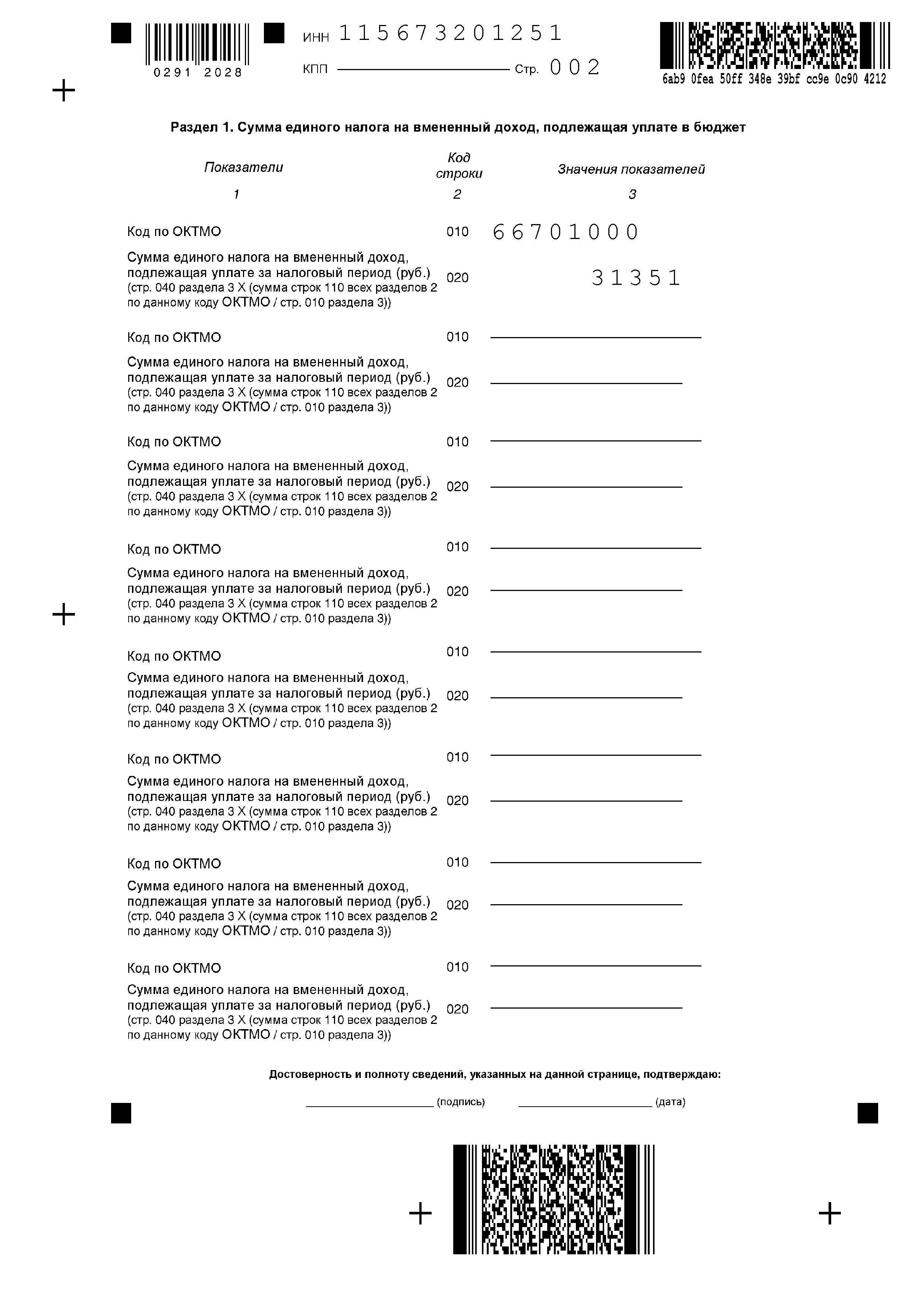

=> Шаг5. По итогам расчетов разделов 2 и 3 декларации по ЕНВД заполняем раздел 1. Код ОКТМО присваивается Федеральной налоговой службой. Заполнение раздела 1 представлено на рисунке 4.

Декларация готова, можно сдавать. Полученную сумму ЕНВД необходимо оплатить в срок не позднее 25-го числа первого месяца следующего налогового периода. Напомним, что налоговым периодом для ЕНВД признается квартал.За несвоевременную оплату (неоплату) ЕНВД предусмотрен штраф в размере 20% от суммы налога, в случаях умышленной задержки (неоплаты) – 40% от суммы.

Декларация готова, можно сдавать. Полученную сумму ЕНВД необходимо оплатить в срок не позднее 25-го числа первого месяца следующего налогового периода. Напомним, что налоговым периодом для ЕНВД признается квартал.За несвоевременную оплату (неоплату) ЕНВД предусмотрен штраф в размере 20% от суммы налога, в случаях умышленной задержки (неоплаты) – 40% от суммы.

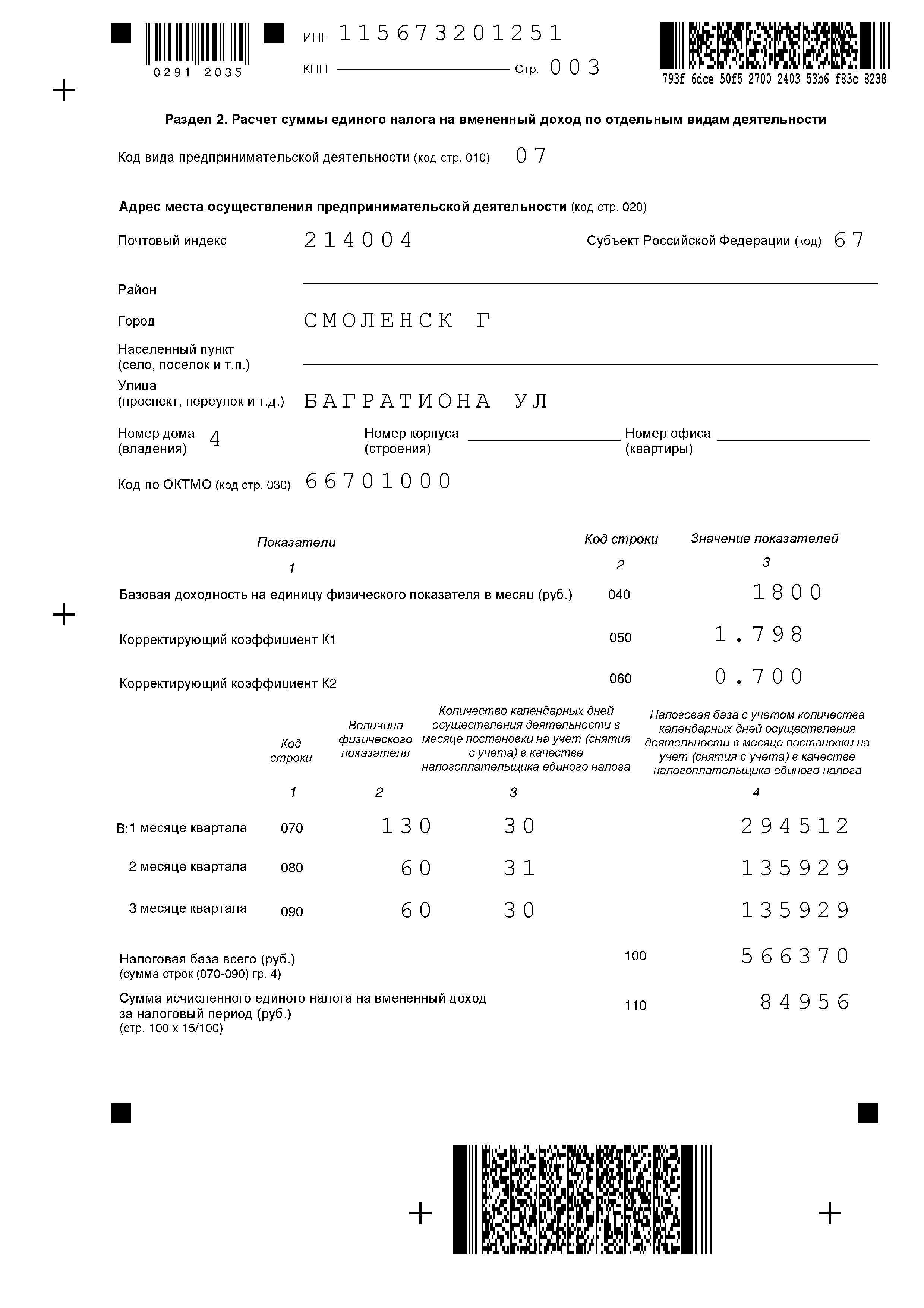

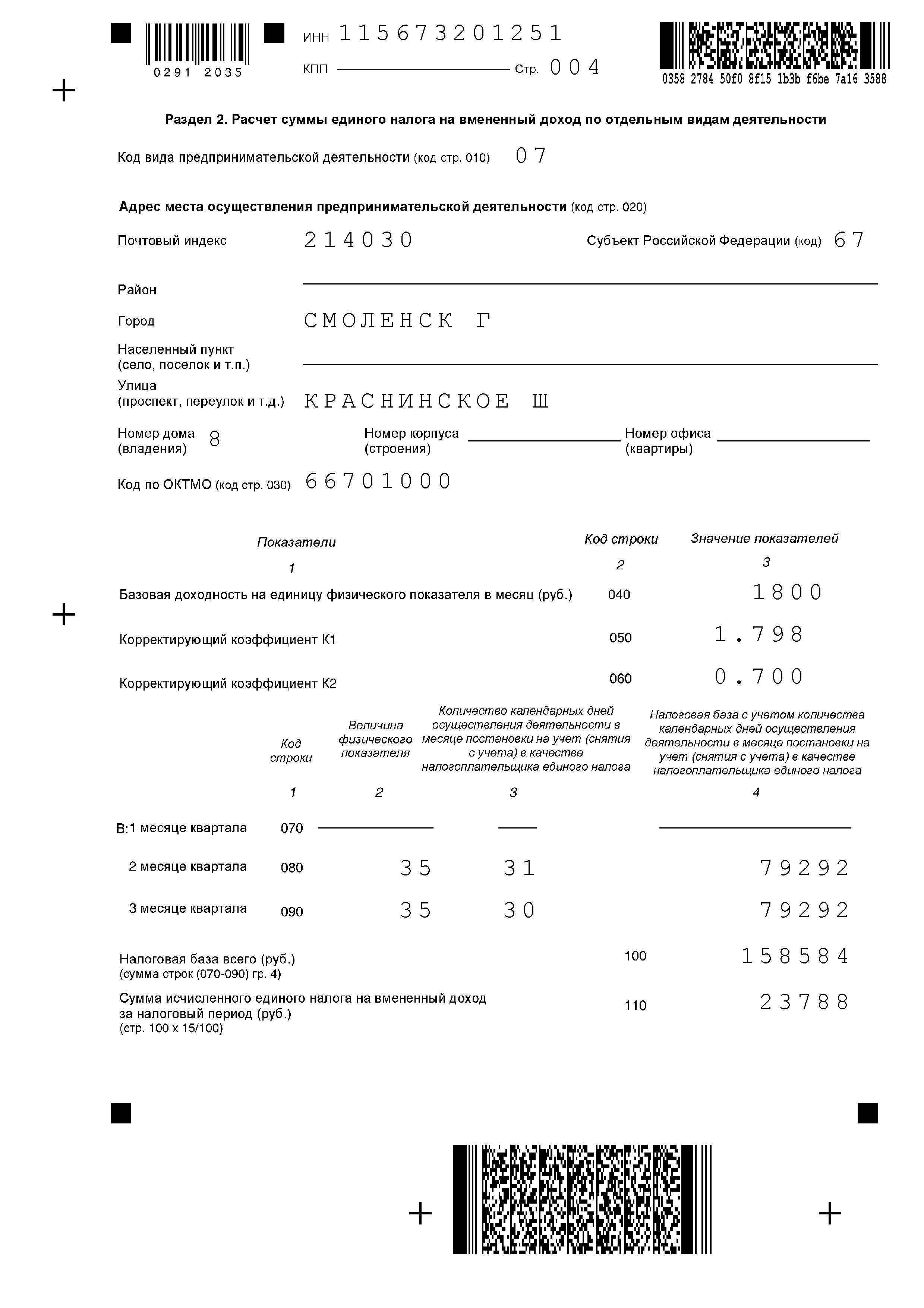

Теперь давайте рассмотрим заполнение декларации ЕНВД для того же ИП за 2 квартал 2015 года. Предположим, что за это время в деятельности нашего предпринимателя произошли следующие изменения: в мае в торговом зале обственником произвелась перепланировка, в результате которой площадь торгового зала сократилась до 80м2, из которых складские помещения по-прежнему занимают 20 м2. В связи сэтим предприниматель в этом же месяце открыл вторую торговую точку, для чего было арендовано помещение площадью 40 м2 (торговая площадь 35 м2) и нанят наемный работник.

Для осуществления своей деятельности предприниматель должен встать на учет в налоговый орган по месту ведения деятельности (это касается второй торговой точки). Исходя из вышеперечисленных изменений, налоговая декларация за 2 квартал для нашего примера будет заполнена следующим образом.

=> Шаг1. Заполнение титульного листа декларации ЕНВД для примера2.

Титульный лист останется без изменений, кроме графы «по месту учета», она теперь заполняется кодом «320» - по месту осуществления деятельности ИП, и количества листов, которых теперь будет 5.

=> Шаг2. Раздел 1. Первый раздел, как мы помним, заполняется в последнюю очередь, так что переходим ко второму разделу декларации.

=> Шаг3. Заполнение раздела 2 декларации ЕНВД для примера2.

Исходя из того, что предприниматель открыл вторую торговую точку, раздел 2 теперь будет состоять из 2 листов. Первый лист заполняется по данным первой торговой точки с учетом измененийразмеров торговой площади. Так как перепланировка произошла в мае, то физическиепоказатели за 1 месяц берем 130, а вот за 2 и 3 месяцы будут равны 60 (за вычетом площадискладских помещений). Заполнение Раздела 2 по первой торговой точке можно увидеть на рисунке5.

=> Шаг4. Заполнение раздела 2декларации по ЕНВД для 2-й торговой точке.

Заполняется для второй торговой точки аналогично, с учетом корректировки на реально отработанноевремя, что рассмотрено нами в первом примере. Заполнение Раздела 2 по второй точке отображено на рисунке 6.

=> Шаг5.Заполнение раздела 3 декларации ЕНВД пример2.

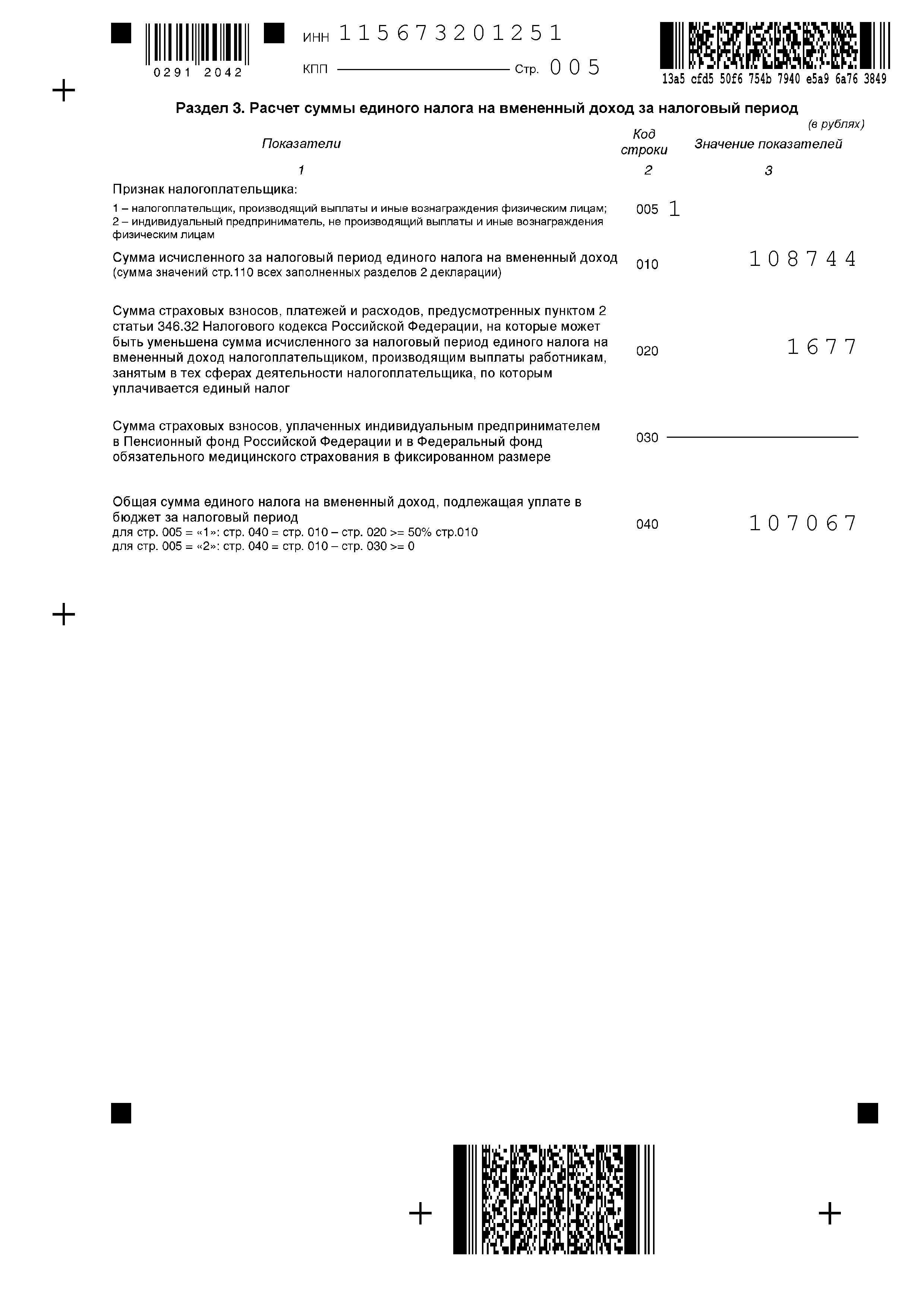

По строке 010 суммируются суммы исчисленного налога ЕНВД по каждой торговой точке. Поскольку у индивидуального предпринимателя появился наемный работник, то признак налогоплательщика по строке 005 меняем на 1. Как мы помним, в этом разделе предусмотрена возможность уменьшения суммы ЕНВД. Сумму исчисленного налога теперь можно уменьшить на сумму страховых выплат, которые он уплатил в этом квартале за работника. Следовательно, это те суммы страховых выплат, которые ИП оплатил за май в пенсионный фонд, фонд медицинского страхования, фонд социальногострахования (возьмем эту сумму равной 1677 руб.). Обратим внимание, что уменьшение не может превышать 50%суммы исчисленного ЕНВД. Притом страховые выплаты «за себя» включать вобщую сумму страховых выплат, на которую возможно уменьшение налога, не допускается. Заполнение раздела 3 представлено на рисунке 7.

=>  Шаг 6. После заполнения разделов 2 и3 и расчета суммы ЕНВД, подлежащей уплате в бюджет, заполняем раздел 1 аналогично предыдущему примеру.

Шаг 6. После заполнения разделов 2 и3 и расчета суммы ЕНВД, подлежащей уплате в бюджет, заполняем раздел 1 аналогично предыдущему примеру.

Таким образом, мы рассмотрели механизм заполнения налоговой декларации по ЕНВД для нашего примера за два квартала. При заполнении декларации по ЕНВД особое внимание следует обращать на сроки реально отработанного времени на данном режиме. Также необходимо учитывать возможности уменьшения единого налога за счет выплат страховых взносов, заполнять декларацию по каждому виду деятельности данного налогового режима,корректировать базовую доходность на актуальные ставки корректирующих коэффициентов, а главное, указывать полную и достоверную информацию, предоставлять декларации и оплачивать налог в положенные сроки.

При использовании материала ссылка обязательна

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter