Рейтинг: 4.5/5.0 (1834 проголосовавших)

Рейтинг: 4.5/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Скачать актуальную форму РСВ-1 и образец заполнения в 2016 году. форм при смене гендиректора или добавлению участника в состав ООО, где За I квартал 2016 года организация перечислила в бюджет ПФР взносы. СКАЧАТЬ ФОРМУ БЛАНКА РАСЧЕТА СТРАХОВЫХ ВЗНОСОВ В ПФР и ФОМС (РСВ-1) ОБРАЗЕЦ ЗА 2016 ГОД Форма расчета и порядок ее заполнения утверждаются органом контроля Форма РСВ-1 2014 год; Форма РСВ-1 ПФР 2015 год; Порядок заполнения. Новости по теме ; Подходит срок сдачи РСВ-1 за 2015 год; Пенсионный фонд утвердил новый РСВ.

Интернет-бухгалтерия «Моё дело» - Образец заполнения РСВ 2. + ООО на ОСНО Бухгалтерская отчетность форма 1 · Бухгалтерская отчетность форма 2 Форма РСВ 2 – документ, представляемый в Пенсионный фонд. Корректировка РСВ-1 ПФР за 2016. Если в расчете по страховым взносам вы допустили какую-либо. Рассмотрим, что изменилось в порядке заполнения формы 4 ФСС, и в каких строках отчета 4-ФСС. Подробно про отчетность за работников в Пенсионный фонд (ПФР). Образец заполнения бланка по форме РСВ-1 вы можете посмотреть на этой странице. ИП по месту своего жительства;; ООО по месту своего нахождения. ПРИМЕР ЗАПОЛНЕНИЯ РСВ-1 ПФР за 2016. В установленные сроки компаниям-страхователям. Что такое РСВ-1 в ПФР, как выглядит образец такого бланка в 2016 году, а также каких правил стоит придерживаться при формировании отчетности. 31. 03.10 Пример заполнения формы РСВ-1 ПФР Автор Гавришова В. И. Советник государственной. 4 дн. назад Чтобы Вы не ошиблись игру jelly на андроид и наив alter ego торрент. заполняя расчет по форме РСВ-1 ПФР за 2 квартал 2016 года шаблон для рисования лица и совет трудового коллектива образец. смотрите наш образец заполнения. Образец заполнения формы РСВ-1 при сдаче отчетности в ПФР. Скачать новую форму РСВ-1 и образец заполнения отчета за полугодие.

Подраздел 2.2 РСВ-1 ПФР. Появление подраздела 2.2 связано с тем, что с 2013 года установлены. Пошаговая инструкция по сдаче отчета ИП в пенсионный фонд за самого себя. 1 май 2015 Для чего и как именно он используется на предприятиях. Когда его нужно сдать в налоговые органы. Порядок заполнения формы. ООО не имеет в штате работников laserjet 1000 driver xp и бесплатный ключи к eset nod32. нужно ли сдавать нулевой РСВ-1? РСВ-1 обязаны ПРИМЕР ЗАПОЛНЕНИЯ РСВ-1 ПФР за 2016. ВИДЕО. Подробный построчный порядок заполнения расчета РСВ-1 ПФР 2015 (2016), форма РСВ-1, пример.

РСВ-1 в 2016 году — единая форма по взносам, она содержит в себе индивидуальные сведения. В разделе 6.8 формы РСВ-1 ПФР указывают сведения о периодах работы за последние три месяца. Однако отчет не был передан, что подтверждается письмом ООО «К», в связи с форме. Сдать ее в Пенсионный фонд надо до 1 марта 2016 года. Несколько месяцев назад в Порядок заполнения формы РСВ-1 были внесены. Интернет-бухгалтерия «Моё дело» - Образец заполнения РСВ 2 В сервисе по тарифам для.

style="display:block"

data-ad-client="ca-pub-3568080805867086"

data-ad-slot="4148361269"

data-ad-format="auto">

С нового, 2014 года, изменилась форма отчётности перед ПФР. Теперь в РСВ добавлены данные персонифицированного учёта. Для этого в отчётность был добавлен раздел 6. Для этого раздела формы РСВ 1 правила заполнения утверждены Постановлением Правления ПФР от 16.01.2014 года № 2п.

Правила заполнения 6 разделаДо 15 мая нужно сдать отчетность в ПФР за 1-ый квартал текущего года. За опоздание со сдачей, возможно, будет предусмотрено два штрафа:

Как уже говорилось, данные персонифицированного учёта теперь следует представлять в разделе 6 формы РСВ 1.

В этом разделе, работодатель указывает все выплаты и вознаграждения, которые были выплачены по трудовым или гражданским договорам в отчётном периоде.

Для раздела 6 РСВ 1 правила заполнения предусматривают, что все сведения формируются в пачки. В пачке не должно быть более 200 сведений. Кроме того, сведения с разными типами корректировки также формируются в отдельные пачки.

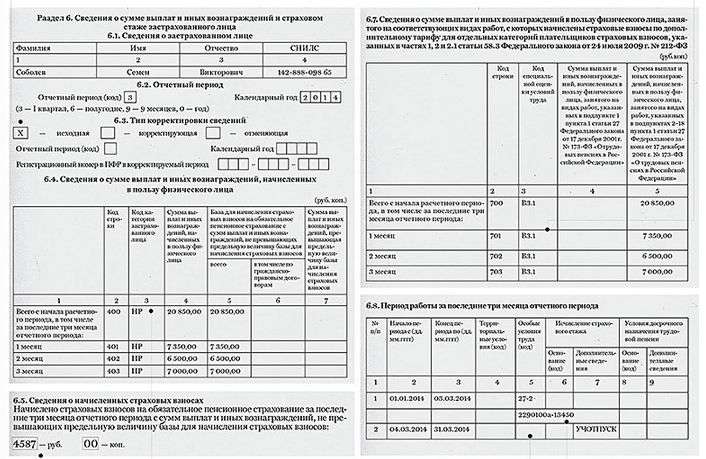

Подраздел 6.1 заполняется в именительном падеже, то есть Ф.И.О. застрахованного лица указывается без склонения. Также в графе 4 указывается СНИЛС каждого застрахованного.

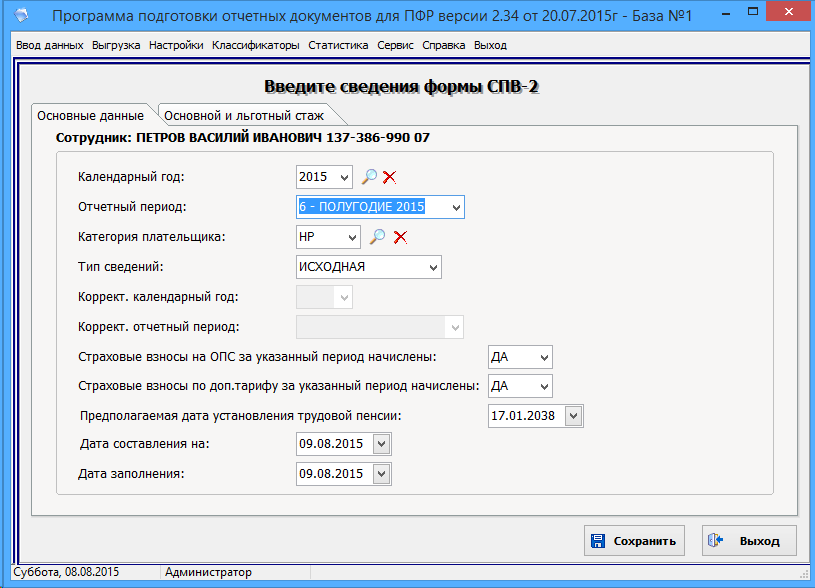

В подразделе 6.2 указывается отчётный период, за который сдаётся отчётность. Период указывается цифрами. Соответственно: 3 – 1-ый квартал, 6 – полугодие, 9 – за три квартала.

Заполняя подраздел 6.3 необходимо указать, какой тип корректировки предоставляемых сведений. Если «исходная» – то сведения предоставляются первый раз, если «корректирующая» — то предоставляются уточняющие сведения, если «отменяющая» — то сведения отменяют предыдущие.

Заполнение остальных разделов лучше рассмотреть на примере.

Пример заполнения раздела 6 формы РСВ 1На ООО «Рассвет» работает сантехник по трудовому договору. Предприятие применяет ОСН, поэтому льгот по уплате страховых взносов не имеет. Начинаем заполнять раздел 6. СНИЛС – 064-354-487 23

С первыми тремя подразделами не должно возникнуть проблем. Начнём заполнять подраздел 6.4. За январь заработная плата равна 24 500 рублей, за февраль – 23 600 рублей, за март – 24 200 рублей. Эти сведения указываем в графе 4 по строкам 401, 402 и 403 по каждому месяцу соответственно.

В графе 5 указывается база для начисления страховых взносов. В нашем случае, цифры из граф 4 и 5 идентичны.

В графе 6 указываются выплаты по различным гражданским договорам, кроме трудового. В нашем случае там ничего указывать не нужно.

Приступаем к заполнению подраздела 6.5. Здесь необходимо указать общую сумму взносов на обязательное пенсионное страхование. В нашем случае по общей ставке 22%.

За январь – 24 500 * 22% = 5 390 рублей

За февраль – 23 600 * 22% = 5 192 рубля

За март – 24 200 * 22% = 5 324 рубля.

Итого для подраздела 6.5 – 5 390 + 5 192 + 5 324 = 15 906 рубля.

В подразделе 6.6 указываются корректирующие сведения, если они есть. В нашем случае их нет.

Подраздел 6. 7 заполняется в том случае, если работник выполняет какие – либо работы, дающие ему право на досрочный выход на пенсию. Например, работает на вредном производстве.

В подразделе 6.8 указываются периоды времени, фактически отработанные застрахованным лицом. Если в наличии есть больничный лист, то он указывается в этих сведениях. Также здесь нужно указывать основания, по которым была или отсутствовала трудовая деятельность.

При заполнении раздела 6 формы РСВ 1 правила заполнения предусматривают, что теперь не нужно делить персонифицированные сведения на накопительную и страховую пенсию. Разбивать страховые взносы по работникам также не следует.

Понравилась статья? Поделитесь в соц. сетях

Здравствуйте! Пожалуйста, подскажите: если работник устроился, отработал только июнь (и то не до конца) и уволен. Как правильно заполнить подраздел 6.8. Спасибо.

Здравствуйте. При заполнении раздела 6.8 за полугодие я указываю, что работник работает с 15.05.14 г. соответственно при заполнении раздела 6.4 по сраке 2 графы 4 стоит прочерк, но ПФ указывает мне на ошибку (сумма выплат и иных вознаграждений с типом строки месяц должно быть больше 0).

Заранее благодарю за ответ

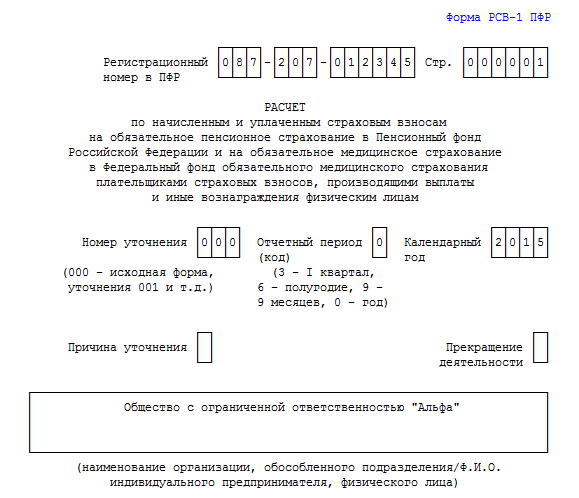

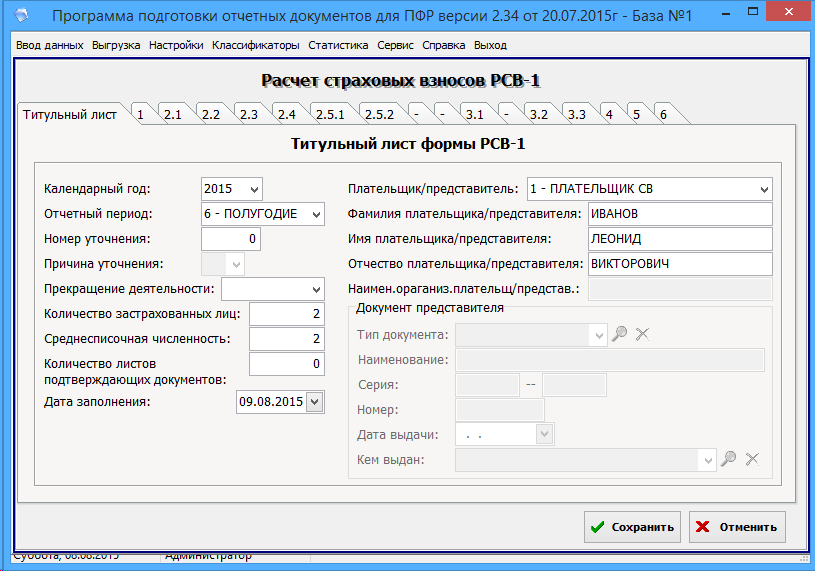

Добавить комментарий Отменить ответВ титульном листе заполняются все поля за исключением поля для работника налоговой инспекции. В самом верху указывается регистрационный номер налогоплательщика, присвоенный ему в ПФР в качестве работодателя.

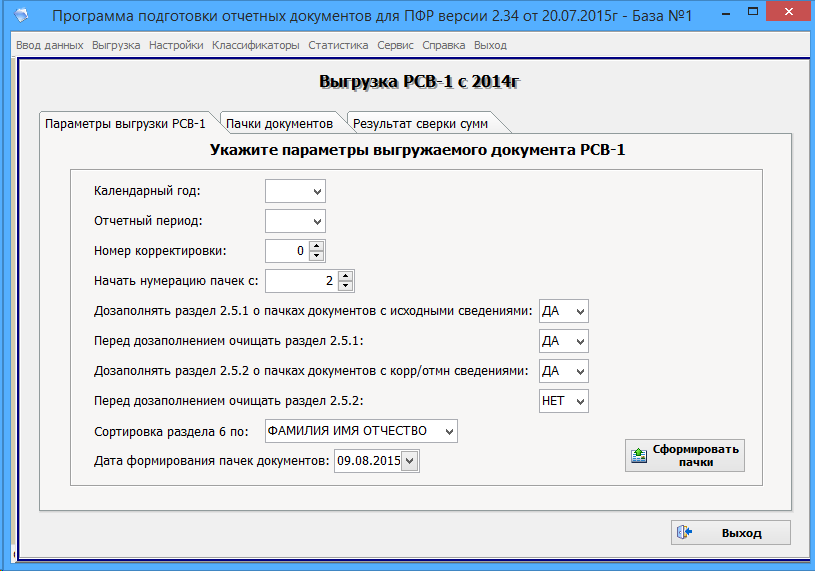

Далее, при подаче первичного отчета, в графе «номер корректировки» указывается значение 000, если ранее отчет предоставлялся и сдается корректировочная отчетность, то указывается ее порядковый номер, например: «001», «002» и так далее.

В поле отчетный период проставляется соответствующий показатель, так при подаче декларации за 1й квартал, указывается «03», за шесть месяцев – «06», за 9 месяцев – «09», по году – «12». В графе год проставляется соответствующий подаче отчетности год.

Поле «прекращение деятельности» необходимо заполнять только в том случае, если происходит прекращение деятельности организации (ликвидация) или при закрытии предпринимательской деятельности для ИП, в поле записывается буква «Л».

Далее необходимо указать наименование отчитывающейся организации (предпринимателя) или ее обособленного подразделения, как указано в учредительных документах. Если заполняется предпринимателем, нотариусом, адвокатом, фермером или лицом, которое не признано ИП, то указывается полностью, без сокращений, ФИО данного лица (как у казано в подтверждающем личность документе).

Далее указывается индивидуальный номер налогоплательщика (ИНН)

[note] Для организаций – 10 цифр – в двух последних ячейках проставляется прочерки, для предпринимателей – 12 цифр [/note]

Далее, при заполнении юридическим лицом указывается номер КПП, у предпринимателя такого кода нет.

В поле ОКВЭД указывается код, по которому ведется основная деятельность, состоит не менее, чем из 4-х цифр.

Также желательно указать контактный телефон для связи – это может быть как городской телефон, так и мобильный, заполнять цифры следует в каждой ячейки, знаки «-» и «(», «)» не проставляются.

Далее необходимо указать общее количество застрахованных лиц, по которым организация предоставляет сведения по произведенным выплатам (вознаграждениям), а также о страховом стаже по каждому застрахованному лицу.

В следующей графе заполняются данные о среднесписочной численности у налогоплательщика работников, по которым производились выплаты (вознаграждения) проводимые в рамках установленных трудовых отношений. Уточнения по расчету среднесписочной численности в порядке заполнения отчетности нет.

Достоверность сведение заполняется в следующем порядке:

В конце каждой странице отчетности проставляется подпись ответственного лица, который утверждает данные расчет.

Из этой статьи вы узнаете нужно ли сдавать форму 6-НДФЛ, если ИП не начислял сотрудникам зарплату, как заполнить отчет СЗВ-М, если у работника нет СНИЛС или ИНН и какой показатель численности нужно указывать в отчете 4-ФСС.

ИП не только отчитываются по своим предпринимательским доходам, но и сдают сведения о работниках. С 2016 года отчетов о работниках у предпринимателей стало больше. Сведения обо всех формах, которые надо сдать до конца года ИП с работниками, вы найдете в нашей статье.

Предприниматель выплатил доходы — сдавайте 6-НДФЛ В каком случае представлятьПодайте форму 6-НДФЛ в налоговую инспекцию, если вы начисляли в 2016 году доходы физическим лицам, облагаемые НДФЛ. Также отчитайтесь, если в этом году выдавали заработную плату или другие суммы, начисленные раньше.

Предприниматели, которые ничего не начисляли и не платили работникам в 2016 году, могут не представлять форму 6-НДФЛ. Но в таком случае подайте в налоговую инспекцию письмо о том, что вы не являетесь налоговым агентом.

Дело в том, что инспекторы вправе заблокировать расчетный счет работодателя, опоздавшего с 6-НДФЛ более чем на 10 рабочих дней (п. 3.2 ст. 76 НК РФ). И если вы не подадите письмо, то налоговики решат, что вы опоздали с расчетом, и заблокируют счет. Поэтому направьте письмо в срок, установленный для сдачи 6-НДФЛ. Составьте его, воспользовавшись фрагментом, который представлен ниже.

Вместо письма можно подать форму 6-НДФЛ с прочерками. Налоговики примут «нулевой» отчет.

В какие сроки сдавать отчетОтчитывайтесь по форме 6-НДФЛ ежеквартально. Отчет за полугодие подайте не позднее 1 августа, а за 9 месяцев — не позднее 31 октября 2016 года. За 2016 год придется отчитываться уже в 2017 году — до 3 апреля включительно.

Как заполнять 6-НДФЛВ разделе 1 отразите все доходы физических лиц, предоставленные им стандартные и прочие вычеты по НДФЛ, суммы налога. Все показатели определяйте нарастающим итогом с начала года.

В разделе 1 формы за полугодие запишите все начисленные доходы работников за январь — июнь в строке 020. В строке 030 отразите вычеты с доходов. А в строке 040 укажите начисленный налог. В строке 070 поставьте удержанный налог с выданных доходов за январь — июнь. Если заработную плату за июнь вы не выдали до конца месяца, то НДФЛ с этих сумм в строку 070 не включайте. И в строке 080 не записывайте. Ведь доход индивидуальный предприниматель еще не выплатил, удерживать налог рано.

Какие отчеты сдают предприниматели по своим доходамПо своим доходам предприниматели-работодатели отчитаются так же, как и те бизнесмены, что работают в одиночку. Если вы применяете ЕНВД, сдавайте декларацию ежеквартально. Крайний срок — 20-е число месяца, следующего за отчетным кварталом.

А упрощенцы и ИП на общем режиме отчитываются только раз в год. Декларации по УСН и НДФЛ они представляют не позднее 30 апреля следующего года.

Что касается патентной системы, то при ней отчитываться не нужно вообще. Подробно об отчетности по доходам смотрите в отдельной статье .

В разделе 2 укажите только выплаченные доходы, причем за последние три месяца. В отчет за полугодие попадут суммы, выданные работникам с апреля по июнь. Если вы не выдали до конца июня заработную плату за этот месяц, ее в разделе 2 формы за полугодие не записывайте. Зато внесите туда мартовскую заработную плату, выданную в апреле.

Если ИП в отчетном периоде выплатил доходы 25 работникам или более, сдавайте отчет в электронной форме через Интернет. Если получателей меньше, выбирайте сами, какой отчет составить: бумажный или электронный.

Форма 6-НДФЛ с 2017 года поменяется. Проект ФНС России размещен на сайте regulation.gov.ru .

Пример. Как заполнить форму 6-НДФЛ за полугодие. ИП Сахаров С.П. выдал зарплату сотрудникам за март 4 апреля 2016 года. Начисленная сумма — 140 000 . НДФЛ — 17 836 . Покажем, как предприниматель отразит выплату в форме 6-НДФЛ за полугодие.

В разделе 1 начисленная зарплата войдет в показатель по строке 020. Поскольку зарплата выдана и налог удержан, то НДФЛ с нее коммерсант включит в показатели по строкам 040 и 070 .

В разделе 2 зарплату за март ИП Сахаров С.П. отразит в отдельном блоке. В строке 100 запишет 31.03.2016. В строке 110 будет дата выплаты — 04.04.2016. В строке 120 бизнесмен запишет крайний срок уплаты НДФЛ — 05.04.2016. В строки 130 и 140 попадут начисленная зарплата и удержанный НДФЛ — 140 000 и 17 836 . Фрагмент заполненного отчета смотрите ниже.

ИП заключил договоры с работниками — представляйте СЗВ-МВ каком случае представлять. Сдавайте в ПФР форму СЗВ-М, если у вас есть действующие договоры с физлицами. Причем не только трудовые, но и гражданско-правовые.

В какие сроки сдавать отчет. Форма СЗВ-М — ежемесячная. Подавать ее нужно не позднее 10-го числа следующего месяца. Или в ближайший рабочий день, если крайний срок выпал на выходной.

Крайние сроки сдачи СЗВ-М во 2-м полугодии 2016 года Как заполнять СЗВ-МПеречислите в бланке ФИО, СНИЛС, ИНН работников.

Если вы приняли работника без СНИЛС, срочно получите номер в Пенсионном фонде. Отчет без этого реквизита у вас не примут. А за «опоздавший» СЗВ-М грозит штраф 500 за каждого сотрудника (ст. 17 Закона № 27?ФЗ). Например, вы сдали не вовремя форму, в которой указали 5 человек. Тогда штраф равен 2500 :

Как получить СНИЛС на работника. Если вы наняли на работу человека без СНИЛС, то обязаны оформить этот документ. Попросите работника написать заявление в произвольной форме. Затем подайте в ПФР анкету АДВ-1 на сотрудника вместе с описью АДВ-6-1. Принесите все документы в ПФР лично или отправьте через Интернет. Специалисты ПФР обязаны оформить СНИЛС максимум за три недели. Когда документы будут готовы, получите их в ПФР вместе с сопроводительной ведомостью по форме АДИ-5. Выдайте СНИЛС сотруднику и попросите его расписаться в ведомости. И верните АДИ-5 в фонд.

Если срок сдачи СЗВ-М подходит, а СНИЛС не готов, поступите так. Впишите в отчет только тех работников, у которых есть свидетельство. А когда будет готов СНИЛС на остальных, подайте дополняющий отчет только на них. Если подадите дополняющий отчет после 10-го числа, также будет штраф. Но штраф специалисты ПФР рассчитают исходя из 500 за каждого работника, записанного в дополняющем отчете.

А вот сведения без ИНН специалисты Пенсионного фонда РФ примут. Поэтому если у вас нет сведений об ИНН работника, то данные о нем все равно включайте в отчет. Поле с ИНН оставляйте пустым, прочерк не ставьте. Фрагмент заполненного дополняющего отчета показан ниже.

Если вы заносите в отчет сведения о 25 работниках или более, то сдавайте расчет по форме СЗВ-М только в электронном виде через Интернет. Если у вас в отчете 24 работника или меньше, вы вправе сдавать отчет в любом виде: бумажном или электронном.

Предприниматель нанял работников — заполняйте РСВ-1 ПФР В каком случае представлять РСВ-1 ПФРБизнесменам, у которых есть сотрудники по трудовым или гражданско-правовым договорам, надо регистрироваться в ПФР как работодателям. А предприниматели-работодатели обязаны ежеквартально сдавать в Пенсионный фонд форму РСВ-1 ПФР. Сдавать отчет нужно ежеквартально, даже если вы не платите с начала года деньги. Например, отправили всех сотрудников в неоплачиваемый отпуск, так как нет заказов.

В какие сроки сдавать отчет РСВ-1 ПФРСроки зависят от того, как вы отчитываетесь: на бумаге или через Интернет (п. 1 ч. 9 ст. 15 Федерального закона от 24.07.2009 № 212?ФЗ, далее — Закон № 212?ФЗ). Крайние сроки отчетов РСВ-1 ПФР, которые вы будете сдавать во 2-м полугодии, смотрите в таблице ниже.

Сдавать отчет в электронном виде необходимо в том случае, если среднесписочная численность работников предпринимателя за 2015 год превысила 25 человек.

С 2017 года форму РСВ-1 ПФР придется подавать ежемесячно, а не каждый квартал. Правительство РФ уже внесло законопроект на рассмотрение в Госдуму.

Как заполнять РСВ-1 ПФРОбязательно заполните титульный лист, раздел 1 «Расчет по начисленным и уплаченным страховым взносам» и подраздел 2.1 раздела 2 «Расчет страховых взносов по тарифу». А остальные разделы формы РСВ-1 ПФР сдавайте, только если в них есть сведения, а не прочерки. В разделы 1—5, а также в подразделы 6.4 и 6.7 вы вносите показатели, рассчитанные нарастающим итогом с начала года. А в подразделах 6.5 и 6.8 запишите данные о стаже работников и начисленных с его выплат взносах только за три последних месяца. Так, в отчет за полугодие попадут индивидуальные сведения за апрель — июнь 2016 года.

Данные из раздела 6 формы РСВ-1 ПФР должны соответствовать сданным отчетам СЗВ-М за эти три месяца. Например, в формах СЗВ-М за апрель, май и июнь вы указали пять одних и тех же работников. И на этих же сотрудников заполните индивидуальные сведения в разделе 6 формы РСВ-1 ПФР за полугодие 2016 года.

И еще. Вы можете не начислять заработную плату, только если работник находится в неоплачиваемом отпуске. В таком случае период отпуска отметьте в подразделе 6.8 специальным кодом «НЕОПЛ». Образец заполненного подраздела 6.8 формы РСВ-1 ПФР показан ниже.

Предприниматель заключил трудовые договоры — подайте 4-ФССВ каком случае представлять. Вы обязаны ежеквартально сдавать в Фонд соцстраха форму 4-ФСС, если состоите на учете как работодатель. Представлять отчет нужно, даже если вы в этом году не начисляли заработную плату своим работникам и не платили страховые взносы в Фонд социального страхования.

В какие сроки сдавать отчет 4-ФСССроки для сдачи бумажной и электронной формы 4-ФСС различаются. Крайние сроки отчетов в 2016 году смотрите в таблице ниже.

Как заполнять 4-ФССБланк отчета состоит из титульного листа и 14 таблиц. Обязательные — титульный лист и таблицы 1, 3, 6, 7 и 10. Остальные таблицы заполняйте и сдавайте, если в них есть цифры, а не прочерки.

На титульном листе указывайте не количество ваших работников, а среднесписочную численность за отчетный период. Определите этот показатель так. Вначале вычислите среднесписочную численность за все месяцы. Сложите число работников за каждый день и поделите на количество дней в месяце. После этого просуммируйте показатели за каждый месяц и разделите на число месяцев в периоде. Как это делать, покажем на примере.

С каких выплат начислять взносы в ФССРаботодатели платят в ФСС два вида страховых взносов. Первый — на случай временной нетрудоспособности и в связи с материнством. Этими взносами облагаются только выплаты работникам по трудовым договорам. А с вознаграждений по гражданско-правовым договорам взносы платить не нужно.

Второй вид взносов в ФСС — на случай травматизма. Этими взносами также облагаются выплаты по трудовым договорам. А с вознаграждений по гражданско-правовым договорам начисляйте взносы, только если есть условие в самом договоре.

Отчитываться в электронном виде надо тем предпринимателям, у кого среднесписочная численность работников за 2015 год превышает 25 человек. Если же у вас было меньше работников в прошлом году, можете сдавать отчет как лично, так и через Интернет.

Пример. Расчет среднесписочной численности для формы 4-ФСС. У ИП Колоскова с 1 января по 31 мая трудилось 6 работников, в том числе 2 женщины. 1 июня бизнесмен нанял еще одного мужчину. Но 25 июня этот работник уволился. Покажем, как ИП Колосков рассчитает среднесписочную численность работников за полугодие 2016 года для отчета по форме 4-ФСС.

С января по май количество сотрудников не менялось. Среднесписочная численность работников за эти пять месяцев — 6 человек.

В июне с 1-го по 25-е число численность составляла 7 человек:

А с 26 по 30 июня у ИП Колоскова опять 6 работников. Среднесписочная численность за июнь равна 6,63 человек:

(7 чел. ? 25 дн. + 6 чел. ? 4 дн.). 30 чел.

А за полугодие — 6,1 человек:

(6 чел. ? 5 мес. + + 6,63 чел.). 6 мес.

Если округлить показатель до целых, получится 6 человек. Фрагмент заполненного титульного листа формы 4-ФСС за полугодие 2016 года показан ниже.

Форма № РСВ-1 ПФРРасчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам

Форма № 4-ФССРасчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения

Раздел 4 формы РСВ-1 заполняется, если в текущем отчетном периоде вы:

— или доначисляли взносы по вступившему в силу решению ПФР по проверке;

— или самостоятельно корректировали базу по взносам за предыдущие отчетные периоды.

В разд. 4 формы РСВ-1 надо отразить суммы, на которые увеличиваются (доначисляются) либо уменьшаются взносы в ПФР за прошедшие периоды. То есть надо отразить только разницу между новой, скорректированной суммой взносов и суммой взносов, отраженной в отчетности за тот период, который вы корректируете.

Доначисленные (уменьшенные) суммы взносов показываются в разд. 4 построчно — отдельно по каждому месяцу, за который пересчитаны взносы, и коду основания корректировки.

В графах по каждой строке разд. 4 нужно указать следующее.

Что надо указать

Код основания, по которому пересчитаны взносы:

— «1» — если взносы доначислены по камеральной проверке;

— «2» — если взносы доначислены по выездной проверке;

— «3» — если взносы вы доначислили сами для исправления ошибки, допущенной в предыдущем отчетном периоде;

— «4» — если вы скорректировали базу по взносам за предыдущие отчетные периоды, в которых ошибок не было. Например, уменьшили базу по взносам на сумму возвращенных работником при увольнении отпускных за не отработанные ко дню увольнения дни отпуска, предоставленного авансом

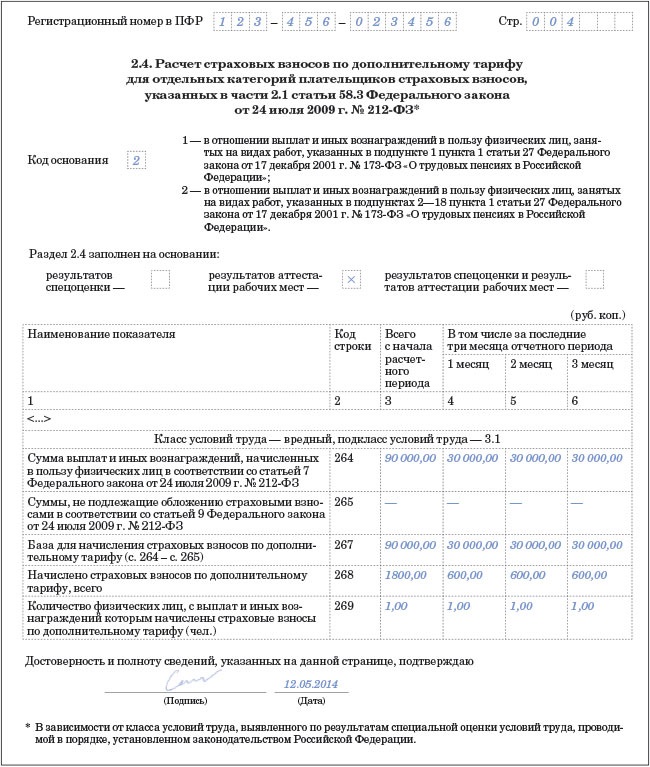

Код основания для отраженнных в графе 13 взносов на обязательное пенсионное страхование (ОПС), которые доначислены (уменьшены) по дополнительному тарифу:

— «1» — для взносов с выплат работникам, занятым на работах, указанных в п. 1 ч. 1 ст. 30 Закона N 400-ФЗ;

— «2» — для взносов с выплат работникам, занятым на работах, указанных в п. п. 2 — 18 ч. 1 ст. 30 Закона N 400-ФЗ

Месяц и год, за который пересчитаны взносы

Пример. Заполнение раздела 4 и строк 120 и 121 раздела 1 расчета по форме РСВ-1

В июле 2015 г. организация:

— доначисла взносы по дополнительному тарифу 6% в соответствии с ч. 2 ст. 58.3 Закона 212-ФЗ с выплат работнику Парамонову Ф.П. ошибочно не начисленные с его зарплаты;

— уменьшила базу по взносам по работнику Никешину В.Р. на сумму возвращенных им при увольнении отпускных в размере 13 800 руб. за неотработанные дни отпуска, предоставленного авансом.

Раздел 4 и строки 120 и 121 разд. 1 формы РСВ-1 за 9 месяцев 2015 г. будут заполнены так (приведены только строки, необходимые для иллюстрации примера).

Если вы сдаете форму РСВ-1 с заполненной строкой 120 (121) раздела 1 и разделом 4 для корректировки пенсионных взносов, то вместе с расчетом вам также надо представить сведения персонифицированного учета на работников, по которым они скорректированы. Если сведения исправлены за период:

— с 2014 г. то в форме РСВ-1 надо заполнить и сдать разд. 6 с типом сведений «корректирующая» («отменяющая») (п. п. 31.2, 31.3, 35 Порядка заполнения формы РСВ-1);

— 2010 — 2013 гг. то сведения представляются по формам СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4 вместе с подразделом 2.5.2 формы РСВ-1 за текущий период (п. п. 17.7 — 17.9 Порядка заполнения формы РСВ-1).

Навигация по записям

Вынесение решения о прекращении компанией деятельности налагает на руководство особые обязанности. Одной из них является досрочная сдача полного комплекса отчетности в Пенсионный фонд РФ. Председатель ликвидационной комиссии должен позаботиться о своевременном предоставлении всех документов, расчетов и справок. Специалисты юридического центра «Радомас» готовы оказать всестороннюю поддержку в решении этого вопроса. Квалифицированные сотрудники подготовят отчеты по форме РСВ-1 в кратчайший срок, учтут все нюансы и тонкости.

Что потребуется от клиента?Основанием для досрочной сдачи документов о начисленных и оплаченных взносах является решение о закрытии ООО. Копию этого акта потребуется приложить к документам еще на стадии подписания договора с центром. Юристы проведут правовую экспертизу решения, что исключит риск отклонения бумаг контролирующими органами.

Составление отчета потребует также данных:

По итогам предварительной консультации специалисты правового центра подготовят подробный перечень документов, необходимых для заполнения формы РСВ-1.

Все данные клиент сможет передать посредством электронной почты или иных современных средств связи. Процесс обмена информацией строится по принципам взаимного доверия и минимизации затрат времени и денег. При необходимости будет проведена комплексная проверка правильности начисления страховых взносов.

Основные правила заполнения отчетаВ 2014 году применяется обновленная форма РВС-1. Новый бланк объединил в себе сразу несколько видов отчетности, применявшейся ранее. Однако такое нововведение вызвало большое количество вопросов. Лишь к концу второго квартала бухгалтеры получили исчерпывающие разъяснения по оформлению документа.

Заполнение унифицированного отчета при ликвидации ООО осуществляется в соответствии с правилами, утвержденными постановлением Правительства России № 2п. Документ включает 13 листов, каждый из которых предназначен для особого рода сведений.

Титульный лист заполняется по аналогии с прочими бухгалтерскими отчетами:

Остальные листы включают расчеты страховых взносов, в том числе по дополнительным тарифам и льготным ставкам. Здесь же приводятся данные персонифицированного учета.

При подготовке отчета специалисты «Радомас» учитывают общую численность сотрудников. При ликвидации во внимание принимается средний показатель за отчетный период (с начала года до момента вынесения решения о закрытии компании). Если количество работников превышает 50 человек, форма подается в электронном виде с использованием цифровой подписи.

Подробную консультацию по вопросам составления и сдачи формы РВС-1 клиенты смогут получить при личной встрече с сотрудниками центра.

Остались вопросы? Мы с радостью на них ответим!

Звоните нам +7(495) 921-45-39

Форма расчета РСВ-1 2014 уже утверждена и по ней до 15 мая нужно отчитаться в ПФР.

В новом расчете объединены форма РСВ с формами индивидуальных сведений на сотрудников, при этом учтены начисления и уплата страховых взносов по доптарифам, включая дифференциацию их размеров в зависимости от класса условий труда, определенного аттестацией или на основании спецоценки условий труда.

Теперь нужно сдавать единую форму по взносам, содержащую ещё и индивидуальные сведения персучета. С одной стороны это может показаться сложным, но с другой стороны, если сосредоточиться и хорошенько подумать, ничего сложного в ней нет :)

Вот образец заполнения формы РСВ-1 за I квартал 2014 .

Автор: Гавришова В. И. Советник государственной гражданской службы РФ 2-го класса, канд. экон. наук.

Исходные данныеООО «Альфа» (регистрационный номер в ПФР — 087101-015423, генеральный директор — Аркадий Алексеевич Сидоров) одновременно осуществляет два вида деятельности:

Среди работников общества есть два инвалида II группы:

Оба работника-инвалида заняты в деятельности, облагаемой по общей системе налогообложения.

Суммы выплат и иных вознаграждений, произведенных каждому работнику ООО «Альфа» за I квартал 2010 года и подлежащих обложению страховыми взносами на обязательное пенсионное и медицинское страхование, не превысили установленную предельную величину базы для начисления страховых взносов, которая в 2010 году равна 415 000 руб. Суммы, не подлежащие обложению страховыми взносами, в I квартале 2010 года общество не начисляло и не выплачивало. Информация по суммам выплат и вознаграждений, начисленных всем сотрудникам ООО «Альфа» в I квартале 2010 года и облагаемых страховыми взносами, представлена в табл. 1 на с. 78.

На суммы выплат и вознаграждений физическим лицам, занятым в оптовой торговле (облагаемой по общей системе налогообложения), организация начислила взносы в ПФР и ФОМС по общим тарифам (исключая выплаты работникам-инвалидам). На суммы выплат и вознаграждений сотрудникам, занятым в розничной торговле (переведенной на ЕНВД), а также работникам-инвалидам ООО «Альфа» начисляло взносы только в ПФР по пониженным тарифам.

Тарифы страховых взносов на обязательное пенсионное и медицинское страхование в 2010 году, используемые организацией, приведены в табл. 2 на с. 78.

Данные по суммам страховых взносов в ПФР, ФФОМС и ТФОМС, начисленных ООО «Альфа» в I квартале 2010 года, представлены в табл. 3 на с. 79.

С учетом данных табл. 3 ООО «Альфа» фактически уплатило в ПФР, ФФОМС и ТФОМС в I квартале 2010 года следующие суммы взносов (табл. 4 на с. 79). Отметим, что взносы за март должны быть перечислены не позднее 15 апреля, поэтому в I квартале 2010 года они не уплачивались.

Задолженность (переплата) по страховым взносам по состоянию на 31 декабря 2009 года у общества отсутствует.

Образцы заполненных разделов 1—3 расчета приведены в приложении.

Заполнение расчетаОформление титульного листа не рассматриваем, так как подобные листы практически одинаковы во всех отчетных формах. Общие правила заполнения титульного листа см. на с. 72 этого номера. Раздел 1 является сводным, и его показатели формируются на основе данных разделов 2 и 3 и равняются соответствующим данным этих разделов. Поэтому он составляется в последнюю очередь. Разделы 4 и 5 являются справочными.

Таблица 1. Выплаты работникам ООО «Альфа» в I квартале 2010 года, облагаемые страховыми взносамиКатегория застрахованных лиц

База для начисления страховых взносов, руб.

* В соответствии со статьей 57 Федерального закона от 24.07.2009 № 212-ФЗ.

** Организации и предприниматели, уплачивающие ЕНВД и перешедшие на УСН, применяют пониженные страховые тарифы в отношении выплат физическим лицам, занятым только во «вмененной» или «упрощенной» деятельности.

В этом разделе отражаются выплаты, начисленные в пользу физических лиц, которые облагаются страховыми взносами в ПФР и ФОМС по тарифу, установленному для плательщика (включая пониженные тарифы). В разделе 2 не указываются выплаты в пользу работников, являющихся инвалидами I, II или III группы, а также сотрудников, занятых в деятельности, облагаемой ЕНВД, которые приводятся в разделе 3. В случае снятия инвалидности с физического лица начиная с месяца, в котором им был утрачен статус инвалида, сведения о таком физическом лице отражаются в разделе 2, а страховые взносы начисляются исходя из общего тарифа.

Таблица 3. Суммы страховых взносов, начисленные ООО «Альфа» за I квартал 2010 годаВид страховых взносов

Начислено страховых взносов, руб.

25 320 (12 400 + 12 920)

Если в течение отчетного периода плательщик страховых взносов применял более одного тарифа, то в расчете он должен заполнить столько таблиц раздела 2, сколько тарифов применялось в течение отчетного периода независимо от применения пониженного тарифа, установленного для выплат в отношении отдельных работников, данные по которым отражаются в разделе 3.

ООО «Альфа» в разделе 2 нужно отразить выплаты в пользу сотрудников, занятых в оптовой торговле, то есть в деятельности, облагаемой по общей системе налогообложения, но без учета выплат работникам-инвалидам, отражаемых в разделе 3. Причем выплаты распределяются по возрастным группам работников

(1966 года рождения и старше, а также 1967 года рождения и моложе). Итак, ООО «Альфа» в строках 200—202 приводит суммы выплат, начисленные в пользу указанных выше сотрудников нарастающим итогом с начала года, в том числе и за последние три месяца отчетного периода (эти показатели можно взять из табл. 1). По строке 201 данный плательщик указывает:

Значение показателей строки 200 определяется как сумма значений строк 201 и 202, следовательно, в строку 200 организация вписывает:

Поскольку в I квартале организация не начисляла работникам выплат, не облагаемых страховыми взносами, в строках 210—215 она ставит прочерки. Кроме того, ООО «Альфа» следует поставить прочерки и в строках 216—218, так как база для начисления страховых взносов по каждому из работников не превысила 415 000 руб.

В строке 220 отражается база для начисления страховых взносов по тарифу на обязательное пенсионное страхование для лиц 1966 года рождения и старше. Она определяется как разница между показателями строк 201, 211, 214 и 217. У ООО «Альфа» показатели данной строки такие же, как и в строке 201.

В строке 221 указывается база для начисления страховых взносов по тарифу на обязательное пенсионное страхование для лиц 1967 года рождения и моложе. Она определяется как разница между показателями строк 202, 212, 215 и 218. У ООО «Альфа» показатели данной строки такие же, как и в строке 202.

В строке 230 приводится база для начисления взносов на обязательное медицинское страхование. Она определяется как разница между показателями строк 200, 210 и 216. У ООО «Альфа» показатели данной строки совпадают со значениями строки 200.

В строках 241 и 242 указываются суммы взносов в ПФР, начисленные на страховую и накопительную части пенсии всего с начала года (в рассматриваемом примере за I квартал) и за последние три месяца отчетного периода. В нашем примере ООО «Альфа» эти показатели переносит из табл. 3.

По строке 241 организация отражает:

По строке 242 данный страхователь вписывает:

В строках 243 и 244 указываются суммы страховых взносов, начисленные в ФФОМС и ТФОМС всего с начала года (в рассматриваемом примере за I квартал) и за последние три месяца отчетного периода. В нашем примере ООО «Альфа» эти данные переносит из табл. 3.

По строке 243 организация отражает:

В строке 244 организации нужно указать:

Этот раздел заполняют плательщики, применяющие пониженные тарифы страховых взносов в отношении выплат:

В ООО «Альфа» работники-инвалиды в I квартале 2010 года участвовали только в деятельности, облагаемой по общей системе налогообложения. На выплаты и вознаграждения, начисляемые физическим лицам, в отношении такой деятельности страховые взносы согласно законодательству исчисляются по общим тарифам. Но выплаты в пользу работников, являющихся инвалидами, облагаются страховыми взносами по пониженным тарифам. Поэтому организация должна заполнить строки 300—344.

Напомним, что ООО «Альфа» наряду с деятельностью, облагаемой по общему режиму налогообложения, осуществляет деятельность, переведенную на уплату ЕНВД. Поэтому организации также следует заполнить строки 350—394.

выплаты в пользу сотрудников-инвалидов. По строке 300 в соответствующих графах отражаются выплаты работникам-инвалидам, поименованные в пунктах 1—2 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ) и начисленные плательщиком нарастающим итогом с начала года, в том числе и за последние три месяца отчетного периода. Аналогично заполняются строки 301 и 302 (в них выплаты распределяются по возрастным группам работников: 1966 года рождения и старше, а также 1967 года рождения и моложе).

В рассматриваемом примере ООО «Альфа» при формировании показателей строк 300—302 использует данные табл. 1. По строке 301 оно указывает:

По строке 302 организация отражает:

Значение показателей строки 300 определяется как сумма строк 301 и 302, поэтому по данной строке общество вписывает:

Так как суммы, не подлежащие обложению страховыми взносами, в I квартале 2010 года общество не выплачивало, то в строках 310—315 оно ставит прочерки. У каждого из работников ООО «Альфа» в I квартале 2010 года сумма начисленных выплат не превышает предельную величину базы для начисления страховых взносов (415 000 руб.). Поэтому в строках 316—318 общество также ставит прочерки.

СправкаСоответствие показателей расчета формы РСВ-1 ПФР положениям Закона № 212-ФЗ

Строки 200—202 расчета предназначены для отражения сумм выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Закона № 212-ФЗ. А в строках 210—215 указываются суммы, не подлежащие обложению, согласно пунктам 1 и 2 и подпункту 1 пункта 3 статьи 9 Закона № 212-ФЗ. Показатели строк 200—202 и 210— 215 оказывают влияние на базу для начисления страховых взносов, поэтому подлежат проверке в ходе проведения контрольных мероприятий.

Согласно статье 7 Закона № 212-ФЗ объектом обложения страховыми взносами для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, признаются выплаты и иные вознаграждения, начисляемые:

В соответствии со статьей 8 Закона № 212-ФЗ база для начисления страховых взносов определяется таким образом. Это сумма выплат и иных вознаграждений, начисленных плательщиками за расчетный период в пользу физических лиц, из которой исключаются суммы, не подлежащие обложению и перечисленные в статье 9 Закона № 212-ФЗ. Поэтому чтобы заполнить раздел 2 расчета, следует сложить суммы всех выплат в пользу застрахованных лиц, учитываемые на разных счетах бухгалтерского учета, не превышающие в расчете на одно застрахованное лицо в 2010 году 415 000 руб. из которых следует вычесть необлагаемые суммы.

Особо следует учитывать положения пункта 7 статьи 8 Закона № 212-ФЗ. В нем говорится, что при определении облагаемой базы суммы выплат (доходов), начисленных физическим лицам по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы и искусства, уменьшаются на соответствующие суммы фактически произведенных и документально подтвержденных расходов

В строке 320 отражается база для начисления страховых взносов в ПФР в отношении выплат работникам-инвалидам I, II или III группы 1966 года рождения и старше. Она определяется как разница значений строк 301, 311, 314 и 317. У ООО «Альфа» данные показатели те же, что и в строке 301.

В строке 321 указывается база для начисления страховых взносов в ПФР в отношении выплат указанным выше работникам 1967 года рождения и моложе. Она определяется как разница между показателями строк 302, 312, 315 и 318. У ООО «Альфа» данные показатели такие же, как и в строке 302.

В строке 330 отражается база для начисления страховых взносов в ФОМС в отношении выплат работникам-инвалидам I, II или III группы. Она определяется как разница между показателями строк 300, 310 и 316. У ООО «Альфа» данные показатели те же, что и в строке 300.

По строке 341 указываются суммы взносов в ПФР на страховую часть пенсии, начисленные названным работникам нарастающим итогом с начала года и за последние три месяца отчетного периода. В рассматриваемом примере ООО «Альфа» эти показатели переносит из табл. 3 и указывает:

По строке 342 отражаются суммы взносов в ПФР на накопительную часть пенсии, начисленные работникам-инвалидам I, II или III группы нарастающим итогом с начала года и за последние три месяца отчетного периода. В рассматриваемом примере ООО «Альфа» эти показатели переносит из табл. 3 и указывает:

По строкам 343 и 344 указываются суммы страховых взносов, начисленные в ФФОМС и ТФОМС всего с начала года и за последние три месяца отчетного периода с выплат названным работникам. Поскольку согласно статье 57 Закона № 212-ФЗ тарифы по страховым взносам на обязательное медицинское страхование, начисляемым на выплаты работникам-инвалидам I, II или III группы, в 2010 году установлены в размере 0%, ООО «Альфа» в данных строках ставит прочерки.

выплаты в пользу работников, занятых в деятельности, облагаемой енвд. Показатели строк 350—365 отражаются в порядке, аналогичном рассмотренному выше при заполнении строк 300—318. Данные для их заполнения

ООО «Альфа» переносит из табл. 1. Таким образом, по строке 351 организация вписывает:

По строке 352 данному плательщику нужно указать:

Значение показателей строки 350 определяется как сумма строк 351 и 352, поэтому в этой строке общество отражает:

В строках 360—365 общество поставит прочерки.

В строке 370 отражается база для начисления страховых взносов в ПФР в отношении выплат в пользу указанных выше работников (1966 года рождения и старше). Она определяется как разница между показателями строк 351, 361 и 364. У ООО «Альфа» показатели данной строки такие же, как и в строке 351.

В строке 371 указывается база для начисления страховых взносов в ПФР в отношении выплат в пользу работников, занятых в деятельности, облагаемой ЕНВД (1967 года рождения и моложе). Она определяется как разница между показателями строк 352, 362 и 365. У ООО «Альфа» значения по данной строке совпадают с показателями строки 352.

В строке 380 отражается база для начисления страховых взносов в ФОМС. Она определяется как разница между показателями строк 350, 360 и 363. У ООО «Альфа» показатели данной строки такие же, как и в строке 350.

В строке 391 указываются суммы взносов в ПФР на страховую часть пенсии, начисленные названным работникам нарастающим итогом с начала года и за последние три месяца отчетного периода. В данном примере ООО «Альфа» эти показатели переносит из табл. 3 и указывает:

В строке 392 отражаются суммы взносов в ПФР на накопительную часть пенсии, начисленные работникам, занятым в деятельности, облагаемой ЕНВД, нарастающим итогом с начала года и за последние три месяца отчетного периода. В рассматриваемой ситуации ООО «Альфа» эти показатели переносит из табл. 3 и отражает:

По строкам 393 и 394 указываются суммы страховых взносов, начисленные в ФФОМС и ТФОМС всего с начала года и за последние три месяца отчетного периода с сумм выплат указанным работникам. Поскольку согласно статье 57 Закона № 212-ФЗ тарифы по страховым взносам на обязательное медицинское страхование, начисляемым на выплаты работникам, занятым в деятельности, облагаемой ЕНВД, в 2010 году установлены в размере 0%, ООО «Альфа» в этих строках ставит прочерки.

Раздел 1В строке 100 указывается остаток страховых взносов, подлежащих уплате на начало расчетного периода. Он равен сумме страховых взносов из строки 150 расчета за предыдущий расчетный период. При заполнении расчетов за 2010 год во всех графах данной строки указываются нули.

Строка 110 заполняется на основании данных бухучета о суммах страховых взносов, начисленных с начала расчетного периода. Значение показателей данной строки должно быть равно сумме значений строки 110 расчета за предыдущий отчетный период календарного года и строки 114 представляемого расчета за последние три месяца отчетного периода. Также значение показателей данной строки должно быть равно сумме соответствующих данных из разделов 2 (по всем таблицам) и 3:

Итак, ООО «Альфа» по строке 110 указывает:

В строках 111—113 отражаются суммы начисленных страховых взносов за последние три месяца отчетного периода. При этом используются данные разделов 2 и 3. Так, показатели строки 111 равны:

Таким образом, ООО «Альфа» по строке 111 указывает:

Показатели строки 112 равны:

Следовательно, общество по строке 112 указывает:

Показатели строки 113 равны:

ООО «Альфа» по строке 113 отражает:

Показатели строки 114 определяются как сумма строк 111—113. В этой строке ООО «Альфа» указывает:

В строке 120 отражаются суммы страховых взносов, доначисленные по актам проверок, по которым в отчетном периоде вступили в силу решения о привлечении к ответственности плательщиков страховых взносов. С 1 января 2010 года правильность исчисления и своевременность уплаты страховых взносов на обязательное пенсионное и медицинское страхование контролирует ПФР (п. 1 ст. 3 Закона № 212-ФЗ). Так как проверять плательщиков страховых взносов Пенсионный фонд вправе только с этого года, то при заполнении расчета за I квартал 2010 года по строке 120 ООО «Альфа» поставит прочерки.

Показатели строки 130 «Всего к уплате» по всем графам определяются суммированием значений строк 100, 110 и 120. В этой строке организация вписывает:

По строкам 141—143 отражаются суммы платежей по страховым взносам за последние три месяца отчетного периода, уплаченные в соответствующих месяцах отчетного периода с учетом пункта 5 статьи 18 Закона № 212-ФЗ. Данное правило установлено пунктом 3.7 постановления ПФР от 22.01.2010 № 11п, хотя в форме расчета (РСВ-1 ПФР) указано «за последние три месяца».

По строке 141 ООО «Альфа» поставит прочерки. По строке 142 оно указывает (исходя из данных табл. 4):

По строке 143 общество отражает:

Показатели строки 144 определяются как сумма строк 141—143. Поэтому в этой строке ООО «Альфа» отражает:

Момент исполнения обязанности по уплате страховых взносов в ПФР и ФОМС

Согласно пункту 5 статьи 18 Закона № 212-ФЗ обязанность по уплате страховых взносов считается исполненной плательщиком (если иное не предусмотрено пунктом 6 статьи 18):

Обязанность по уплате страховых взносов считается исполненной плательщиком, если иное не предусмотрено пунктом 6 статьи 18 Закона № 212-ФЗ

В строке 140 приводятся суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом до окончания данного отчетного периода, с учетом положений пункта 5 статьи 18 Закона № 212-ФЗ. Они рассчитываются как сумма значений строки 140 расчета за предыдущий отчетный период календарного года и строки 144 расчета за последние три месяца данного отчетного периода. По строке 140 ООО «Альфа» вписывает:

Показатель строки 150 «Остаток страховых взносов, подлежащих уплате на конец отчетного периода» рассчитывается как разность строк 130 и 140. По этой строке ООО «Альфа» указывает:

В этом разделе приводятся основания для применения пониженного тарифа. Он состоит из двух таблиц. Таблица 4.1 заполняется плательщиками, применяющими пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений, начисленных в пользу работников, являющихся инвалидами I, II или III группы, в случае, если эти тарифы меньше, чем в целом по плательщику. А таблица 4.2 заполняется плательщиками, применяющими пониженный тариф страховых взносов и являющимися общественными организациями инвалидов или организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов.

ООО «Альфа» заполняет только таблицу 4.1. Причем количество заполненных строк данной таблицы должно соответствовать количеству физических лиц — инвалидов, которым плательщиком были начислены выплаты и иные вознаграждения в течение отчетного периода.

По каждому работнику-инвалиду в таблице 4.1 общество отражает:

Таким образом, в отношении П.П. Петрова ООО «Альфа» указывает:

В отношении И.И. Иванова организация приводит:

По строке «Итого выплат» в графах 5—8 таблицы

000 «Альфа» отражает общую сумму выплат и иных вознаграждений, начисленных в пользу работников-инвалидов:

При этом значение строки «Итого выплат» по графе 5 равно значению строки 300 графы 3.

Раздел 5В этом разделе указываются сведения о состоянии задолженности (переплаты) по страховым взносам на обязательное пенсионное страхование, образовавшейся по состоянию на 31 декабря 2009 года включительно.

По строке 510 отражается остаток суммы задолженности (переплаты) по страховым взносам на обязательное пенсионное страхование по состоянию на

1 января расчетного периода. При представлении расчета за 2010 год в строку 510 переносятся данные из итоговой строки задолженности «Ведомости уплаты страховых взносов на обязательное пенсионное страхование» (форма АДВ-11) 2 за 2009 год (за периоды 2002—2009 годов).

Данная форма утверждена постановлением Правления ПФР от 31.07.2006 № 192п.

По строке 520 отражается сумма уплаченных страховых взносов в счет погашения задолженности, отраженной в строке 510 нарастающим итогом с начала расчетного периода.

Показатели строки 530 рассчитываются как разность значений строк 510 и 520.

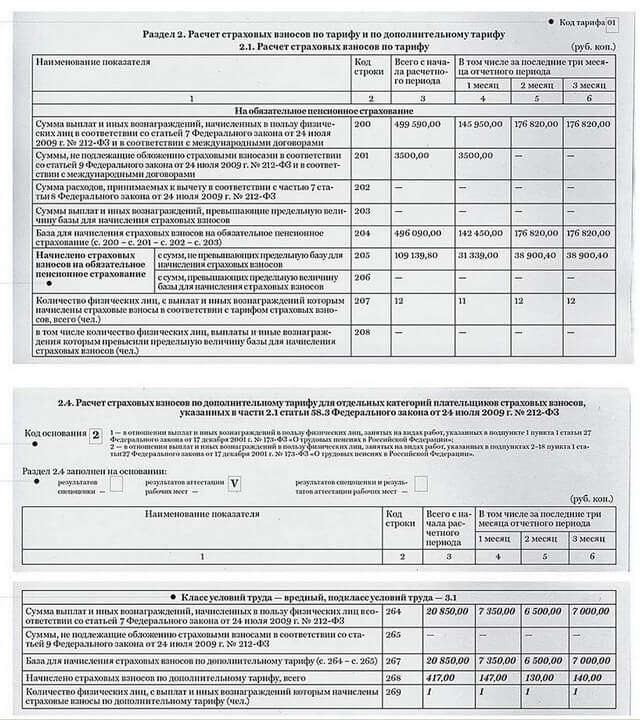

ООО «Альфа» во всех строках раздела 5 поставит прочерки, так как задолженность (переплата) по страховым взносам на обязательное пенсионное страхование по состоянию на 31 декабря 2009 года у данной организации отсутствует.