Рейтинг: 4.9/5.0 (1894 проголосовавших)

Рейтинг: 4.9/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

(новая форма заявления на единый налог 2012 год, скачать новую форму 2012 на единый налог, бланк заявления предпринимателя (ФЛП, ФОП) по единому налогу (1, 2, 3 группа), скачать бесплатно форму заявления по единому налогу, форма заяви на єдиний податок 2012 рік скачати, новая форма Свидетельства плательщика единого налога, нова форма Заяви про застосування спрощеної системи оподаткування з 2012 року, Розрахунок доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування, заполненный пример (образец) заявления скачать ) Минюст г. Зарегистрировал перечень нормативных документов, регламентирующих деятельность ФЛП, которые начиная с 2012 года выбрали упрощенную систему налогообложения единый налог согласно. ![]()

Изменение видов деятельности и единый налог. 2012 ». Скачать образец заполнения бланка счета-фактуры за 2015 год. Признак плательщика раздел 3 стр. ( бланк заявления на единый налог, С 2016 года налог на имущество физ. Лица должны платить до 1 декабря(было до 1 октября). Частный предприниматель. Единый налог 2012единый налог упрощенная система налогообложения бланки. Порядок подання заяви про застосування спрощеної. Заявление на единый налог на 2012 год бланк скачать, заявление на единый налог, единый налог. Заява про застосування спрощеної системи оподаткування. Как заполнять заявление на единый налог 2013 Нужно ли подавать расчет дохода за предыдущий календарный год? Пример 4. Название Бланка. Который через месяц отменили). Упрощенка для ИП. Когда два или несколько бланка заявление на един налог 1675 от 20 12 11 2012 ИНН Статья поможет. Бланки по налоговой отчетности, Приказ ФНС России от г. С 2016 года налог на имущество физ. Лица должны платить до 1 декабря(было до 1 октября).Скачать бланк По следам налоговой проверки. После того, эльчин сафарли мне тебя обещали на компьютер в формате doc. 005 (1) Я ИП без работников (2) Я Организация или ИП у которого. Вы открыли расширенный поиск! Заявление о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности ( Форма енвд-1). На этой странице вы найдете пример. Налоговая декларация по единому налогу для производителей сельскохозяйственной продукции. Заявление на единый налог на 2012 год бланк скачать, заявление на единый налог, единый налог. Налоговая декларация (расчет). Скачать образец Заявления на единый налог и Расчета к нему. Актуальная версия. Скачать бланк заявления на единый налог. Бесплатно скачать заявление по форме енвд-2: бланк. Утверждена. Енвд форма по КНД 1152016 скачать бесплатно Гражданин имеет несколько ИНН. Скачать бланк. Новая декларация с 2013 г. Акт выполненных работ. Скачать бланк Вы открыли расширенный поиск! Бланки по налоговой отчетности, Интернет-бухгалтерия «Моё дело» Образец как заполнять заявление на единый налог 2013.Переход на единый налог. Приказы по. Пример заполнения заявления о переходе на единый налог для изменении физ. Лиц образец заполнения прилагается: Страница 1, страница 2, страница 3 (изображения увеличиваются при клике как заполнять заявление на единый налог 2012 пример: Див. Зразок: Номер реєстрації в ДПІ (ДПС) и Дата взяття на облік у ДПІ (ДПС) указаны на справке Довідка про взяття на облік платника податків форма 4-ОПП, которую выдают при регистрации ФОП. 1. Назва податкового органу название вашего отделения налоговой инспекции и адрес 4. Дані документа, що підтверджують державну реєстрацію юридичної особи та/або фізичної особи підприємця (назва, номер, дата) - если есть Витяг указываем его, если нет данные свидетельства.

Новости банков. Украины «Об утверждении формы свидетельства плательщика единого. Моды на лампы стулья в майнкрафт. 14.07. Системы налогообложения, Ставка единого налога в 2016 году Когда не нужны кассовые аппараты. Орган: Налоговая; Вид отчетности: Рекомендуем. Пример заполнения зявления на единый налог. 2013. Изменения в процедуре прекращения юрлиц Уменьшение оборота Выписок из ЕГР Осложнение. Изменение видов деятельности и единый налог, Что такое СПД? Новые бланки (декларации) Министерства доходов и сборов Украины (налоговой службы Украины) Скачать бланки по единому налогу. Тэги: бланк единого налога 2015, Сокращенное название: Заявление о переходе на единый налог. Порядок заполнения и бланк Заявления на переход на единый налог.

) Саидбек, Вы себя ведете все неприличнее и неприличнее) При чем тут, простите, сам топик? Сегодня в 17:42РедактироватьУдалить.

Борис Смирнов: куда обратиться с жалобой на администрацию города о непредоставлении квартиры девочке -сироте. Решение.

Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто.

![]()

Генеральная доверенность на право управления и распоряжения личным имуществом. Него, получать причитающееся мне имущество, деньги, ценные.

Нередко предприниматели, которые находятся на общей системе налогообложения, принимают решение перейти на упрощенную систему и платить единый налог. Общая система налогообложения оправдана, когда прибыль непостоянна, невелика маржа прибыль-расход или же деятельность, по каким-либо причинам, не ведется вообще. Но, если предпринимательская деятельность ведется постоянно, соответствует критериям заявление на единый налог для предприятий малого бизнеса, то платить налог на общих основаниях значительно затратнее, нежели единый налог. С другой стороны, если нет уверенности в необходимости перехода на единый налог, то следует взвесить все «за» и «против». В отличии от единого налога (в зависимости от группы плательщика единого налога периодичность его оплаты варьируется единый социальный взнос придется платить за каждый. Порядок ведение учета и составления отчетности: После прохождения процедуры Регистрации СПД, все предприниматели обязаны вести Книгу учета доходов. Записи в книгу осуществляются ежедневно (вписывается вся дневная выручка если есть каждодневная деятельность. Если деятельность осуществляется не регулярно, то запись осуществляется в дни, когда есть выручка. Предприниматели-плательщики НДС должны вести Книгу учета доходов и расходов в которую ежедневно записываются все расходы и доходы. Предприниматели, которые платят единый налог освобождены от уплаты:а) налога на доходы физических лиц по тем видам доходов, которые получены от ведения хозяйственной деятельности и по ним уплачен единый налог;б) НДС по всем видам деятельности (кроме СПД, которые добровольно.

Календарный квартал (срок подачи - до 9 мая, 9 августа, 9 ноября, 9 февраля) для группы 3 Однако стоит обратить внимание на то, что уплата единого налога не освобождает от отчетности по: НДС ндфл ЕСВ и по прочим видам налогов и сборов, от которых единоналожники не освобождены. Какие налоги платит плательщик единого налога: ндфл подоходный налог с зарплат сотрудников ЕСВ единый соцвзнос (при выплате зарплат) и с собственного дохода Военный сбор нововведенный сбор с зарплат Экологический налог рентные платежи налог на имущество (налог на недвижимость, налог на авто, земельный налог (кроме земли используемой в хозцелях) акцизный налог Плательщики единого налога. Законопроектом 3688 О внесении изменений в Налоговый кодекс Украины и некоторые.

Вы открыли рубрикатор! Здесь работу собраны и разбиты на темы все рекомендации. Не могут быть плательщиками единого налога четвертой группы: субъекты хозяйствования, у которых более 50 процентов дохода, полученного от продажи сельскохозяйственной продукции собственного производства и продуктов ее переработки, составляет доход от реализации декоративных растений (за исключением срезанных цветов, выращенных на угодьях, принадлежащих сельскохозяйственному товаропроизводителю на праве собственности или предоставленных ему в пользование, и продуктов их переработки диких животных и птиц, меховых изделий и меха (кроме пушного сырья) субъекты хозяйствования, которые осуществляют деятельность по производству подакцизных товаров, кроме виноматериалов виноградных (коды согласно УКТ ВЭД произведенных на предприятиях заявление на единый налог для предприятий первичного виноделия для предприятий вторичного виноделия, использующих такие виноматериалы для производства готовой продукции; субъект хозяйствования. Единый налог для предпринимателей ( СПД, ФОП ) в 2016 году Кроме декабря того читайте:Кассовые аппараты для предпринимателей в 2016 году Размер ставки и сроки уплаты ЕСВ единый социальный взнос для предпринимателей в 2016 году. Отчетность плательщика единого налога в 2016 году, Виды, порядок, сроки. Какие виды деятельности запрещены плательщикам единого налога. Частные предприниматели заявление на единый налог для предприятий - плательщики. На уровень вверх Единый сельскохозяйственный налог: Наиболее распространенные вопросы и. Иллюстрация m законопроектом 3688 О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений в 2016 году предусмотрены изменения в условиях перехода на упрощенную систему налогообложения и отчетности и ставках единого налога. О том, кто и как будет платить единый налог в 2016 году расскажет Prostopravo. ПлательщикиС года.  Заявления на постановку на учет в качестве плательщика енвд 2013 - Порядок, заполнения формы заявлениостановке НА учет. Организациачестве налогоплательщика единого налога. НА вмененный доход ДЛЯ отдельных видов деятельности. I. Общие положения 1. Настоящий Порядок заполнения формы Заявление о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (далее - Заявление) разработан в соответствии с пунктом 5.1 статьи 84 Налогового.

Заявления на постановку на учет в качестве плательщика енвд 2013 - Порядок, заполнения формы заявлениостановке НА учет. Организациачестве налогоплательщика единого налога. НА вмененный доход ДЛЯ отдельных видов деятельности. I. Общие положения 1. Настоящий Порядок заполнения формы Заявление о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (далее - Заявление) разработан в соответствии с пунктом 5.1 статьи 84 Налогового.

Читать далее.  Гарантийное письмо о предоставлении юридического адреса образец - Следует отметить, что делать это арендодатель не обязан. Более того, многие владельцы помещений не хотят предоставлять такие письма. Гарантийное письмо предоставления юридического адреса не является обязательным требованием регистрирующего органа. В Российской Федерации на сегодняшний день нет закона, который бы обязывал иметь письмо о предоставлении юридического адреса при регистрации предприятий любой формы собственности. Его наличие является.

Гарантийное письмо о предоставлении юридического адреса образец - Следует отметить, что делать это арендодатель не обязан. Более того, многие владельцы помещений не хотят предоставлять такие письма. Гарантийное письмо предоставления юридического адреса не является обязательным требованием регистрирующего органа. В Российской Федерации на сегодняшний день нет закона, который бы обязывал иметь письмо о предоставлении юридического адреса при регистрации предприятий любой формы собственности. Его наличие является.

Читать далее.  Заявление о регистрации страхователя физического лица в фсс 2011 - Заявление о регистрации в качестве страхователя физического лица. В. Заявления. Фонд социального страхования Российской Федерации информирует о необходимости самостоятельной регистрации в качестве страхователей по обязательному социальному страхованию следующих категорий плательщиков страховых взносов1. Юридические лица по месту нахождения их обособленных подразделений, имеющих отдельный баланс, расчетный счет и начисляющих выплаты и иные вознаграждения в пользу физических лиц.

Заявление о регистрации страхователя физического лица в фсс 2011 - Заявление о регистрации в качестве страхователя физического лица. В. Заявления. Фонд социального страхования Российской Федерации информирует о необходимости самостоятельной регистрации в качестве страхователей по обязательному социальному страхованию следующих категорий плательщиков страховых взносов1. Юридические лица по месту нахождения их обособленных подразделений, имеющих отдельный баланс, расчетный счет и начисляющих выплаты и иные вознаграждения в пользу физических лиц.

Читать далее.  Характеристик на воспитателя детского сада для награждения - Характеристкаф. И.О.доуи. О. _ года рождения, образование окончила _в _ году, общий стаж _ лет, педагогический стаж - _ лет, в данном учреждении -_ лет. За время работы Ф.И.О показала себя грамотным педагогом, способным организовать детский коллектив и создать благоприятный социально-психологический климат в нем. Педагог находит наилучшее практическое применение способностям каждого ребенка с учетом личностно-ориентированного.

Характеристик на воспитателя детского сада для награждения - Характеристкаф. И.О.доуи. О. _ года рождения, образование окончила _в _ году, общий стаж _ лет, педагогический стаж - _ лет, в данном учреждении -_ лет. За время работы Ф.И.О показала себя грамотным педагогом, способным организовать детский коллектив и создать благоприятный социально-психологический климат в нем. Педагог находит наилучшее практическое применение способностям каждого ребенка с учетом личностно-ориентированного.

Читать далее.

Кто должен подавать декларацию о доходах в 2013 году. Налоговую декларацию о доходах необходимо заполнить и сдать в налоговую инспекцию физическим лицам и предпринимателям, которые в 2011 году работали на общей системе. Образец заполнения декларации для тех, кто работал на фиксированном налоге. Физ. И юр. Лицам на едином налоге предстоит заполнять другую форму декларации о доходах по окончании отчета спд фл единый налог I квартала 2013 года, бланки можно скачать. Образец декларации о доходах плательщика единого налога. Образец заполнения декларации для 1 группы. Образец заполнения декларации для 2 группы. Образец заполнения декларации для 3 группы страница 1 страница 2 страница 3 (исправлено) страница 4.

Размер месячного страхового взноса должен быть не менее минимального размера страхового взноса за каждый месяц, рассчитанного путем умножения размера минимальной заработной платы за соответствующий месяц, в котором плательщик имел чистый доход. Использование РРО и отчетность, согласно Закона 4, субъекты предпринимательской деятельности физические лица, должны применять регистраторы расчетных операций (РРО если они осуществляют операции по расчетам в наличной и / или в безналичной форме (с применением платежных карточек, платежных чеков, жетонов и т.п.) при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг. Регистраторы расчетных операций (простым языком кассовые аппараты) должны быть зарегистрированы и опломбированы согласно Порядку 5. Подробнее. Размеры ставки Единого налога (ЕН) для СПД, ФЛП 1 и 2 групп согласно Налогового кодекса Украины рассчитываются в от минимальной заработной платы, установленной в законе на 1 января текущего года: для 1 группы СПД - 10 от минимальной зарплаты для 2 группы СПД - 20 от минимальной зарплаты. Ставки ЕН для частных предпринимателей в 2015 году. Частным предпринимателям СПД-ФЛ, работающим по упрощенной системе налогообложения, в качестве единого налога в 2015 году ежемесячно необходимо платить такие суммы: 1 группа СПД - 121,80 грн в месяц 2 группа СПД - 243,60 грн в месяц. Такие ставки ЕН для частных предпринимателей фиксированы для. Физ. Лица-предприниматели на едином налоге 3 группы сдают квартальный отчет Податкова Декларація платника єдиного податку (в программе ОПЗ он идет под номером F01033). Для юр. Лиц на едином налоге 3 группы этот отчет в ОПЗ имеет номер J01035, для 4 группы (сельхоз. Предприятий) J01038. Формы бланков Приказом578 от Про затвердження форм податкових декларацій платника єдиного податку: Податкова декларація платника єдиного податку фізичної особи підприємця Наказ 578 (101.5 KiB, 38,653 hits) Податкова декларація платника єдиного податку третьої групи (юридичні особи) (Наказ 578) (83.0 KiB, 14,672 hits) Податкова декларація платника єдиного податку четвертої групи (Наказ 578 446.1 KiB, 9,082 hits) Срок подачи отчета Податкова Декларація платника єдиного податку за для ФЛП. Друзья, очень советую вам почитать багатенную тему о предпринимателях на общей системе налогообложения на форуме ФОП на загальній системі оподаткування (питання та відповіді) Со вступлением в силу Налогового кодекса и Закона о едином социальном взносе, данная статья несколько утратила свою актуальность. Для общего развития, ее, конечно, можно почитать. Читаем новую, адаптированную под Налоговый кодекс статью.

Плательщики единого налога-СПД ФЛ имеют упрощенную систему ведения учета и представления отчетности. Единоналожнику, работающему самому, достаточно вести книгу учета доходов отчета спд фл единый налог и расходов, раз в квартал представлять в налоговую отчет субъекта малого предпринимательства и раз в год подавать отчет в пенсионный фонд. Однако, вместе с привлечением к работе наемных работников, ведение учета и подачи отчетности несколько. Отдельный годовой отчет подавать не надо. Подробнее о том, как заполнять отчет по форме 1-ДФ можно прочитать в статье Как заполнить отчет по форме 1-ДФ. Подробная инструкция и образец. Отчетность в пенсионный фонд, согласно п.2 постановления 6, физическое лицо-предприниматель, подает ежегодный отчет в Пенсионный фонд до 1 апреля года, следующего за отчетным. Бланк годового отчета предпринимателя можно скачать здесь. Если предприниматель использует наемный труд, надо подавать еще один отчет ежемесячно, до 20 числа месяца следующего за отчетным. Форма отчетов утвержденная этим постановлением. Также эти бланки можно скачать здесь. За наемных работников, согласно п.5.1 Постановления 5, начисления сумм страховых взносов осуществляется. Инвентаризация. Документальное оформление процедуры инвентаризации заканчивается заполнением ведомости учета результатов форма ИНВ-26. Скачать бланк этой формы можно в конце статье, также предлагаем скачать заполненный образец ведомости ИНВ-26. Любая инвентаризация начинается с оформления приказа, который утверждает сроки проведения процедуры проверки и состав инвентаризационной комиссии. Приказ может оформляться с использованием унифицированной формы ИНВ-22. Далее году инвентаризационная комиссия проводит проверку имущества, указанного в приказе, оценивает его состояние. Фактические данные об имуществе вносятся в инвентаризационные описи. В частности при инвентаризации основных средств заполняется опись по форме ИНВ-1 (скачать образец заполнения описи ИНВ-1 нематериальных активов опись ИНВ-1а, ТМЦ опись ИНВ-3, отгруженных, но не. А вот, если Вы стали обладателем подержанного автомобиля иностранного производства, Вам прямая дорога в мотор. Отмечу, что Москва и Московская область это два разных субъекта федерации, поэтому купив б/у иномарку в Москве, нужно ехать (по Вашему выбору) в Ельню, Люберцы, Дмитров, Чехов. Переходим к следующему этапу. Определились куда ехать, теперь нужно подумать какой дорогой идти. А что делать тем людям которые эти штампы получили во внутренний паспорт, а подать на гражданство по упрощенке не успели, 5-лет теперь не выезжать? Столько проблем из-за этих штампов, 13:01 АдрианЯ, Вас понимаю. Но повторяю они не обязаны знать Украинские законы. И также между РФ и Украиной возможен выезд по внутреннему паспорту и по этому. Акт приема-передачи автомобиля документ, отображающий факт совершения передачи или приема транспортного средства от одного лица к другому. Данный документ является дополнением к договору относительно купли-продажи автомобиля или договора о передаче его во временное пользование (аренда). Существует несколько видов данного документа, зависящие от сути сделки. 1. Акт приема-передачи автомобиля, согласно договору аренды автомобиля. Данный документ составляется в двух экземплярах, т.к. Является двусторонним. Сторонами в данном случае выступают арендодатель (лицо, предоставляющее автомобиль в аренду) и арендатор (лицо, желающее получить автомобиль во временное пользование). В документ необходимо внести информацию относительно технического состояния транспортного средства и его комплектации, наличие или отсутствие дефектов (удары, царапины. Акт приема-передачи транспортного средства юридическим лицом по договору купли-продажи.  Купля продажа автомобиля с 15 октября 2013 - Года в России вступит в силу новый Административный регламент исполнения государственной услуги по регистрации транспортных средств. Теперь, продавая автомобиль, его не нужно будет снимать с учета в «ГАИ» две операции соединили в одну! Кроме того, в РФ отменили «транзиты». Изменения в регистрации автомобиля с года (таблица изменений) Новая редакция регламента разработана Госавтоинспекцией МВД России и.

Купля продажа автомобиля с 15 октября 2013 - Года в России вступит в силу новый Административный регламент исполнения государственной услуги по регистрации транспортных средств. Теперь, продавая автомобиль, его не нужно будет снимать с учета в «ГАИ» две операции соединили в одну! Кроме того, в РФ отменили «транзиты». Изменения в регистрации автомобиля с года (таблица изменений) Новая редакция регламента разработана Госавтоинспекцией МВД России и.

Читать далее.  Квитанции об оплате налога краснодарский край - Эти категории граждан имеют квитанции об оплате налога краснодарский край право на уменьшение кадастровой стоимости участка в размере 1 миллиона рублей. Муниципалитет в праве изменять основные льготные списки по своему усмотрению, кроме общепринятых, а также вносить дополнительные льготные ставки для той или иной категории населения. Налог на землю общего пользованияЧастый вопрос для юридических консультаций налог.

Квитанции об оплате налога краснодарский край - Эти категории граждан имеют квитанции об оплате налога краснодарский край право на уменьшение кадастровой стоимости участка в размере 1 миллиона рублей. Муниципалитет в праве изменять основные льготные списки по своему усмотрению, кроме общепринятых, а также вносить дополнительные льготные ставки для той или иной категории населения. Налог на землю общего пользованияЧастый вопрос для юридических консультаций налог.

Читать далее.  Ф 1 на двух листах - Сложное предложение это синтаксическая единица, состоящая из двух или более простых. ОАО Казанская теплосетевая компания ojsc Kazan ф 1 на двух листах Thermal Grid Company.

Ф 1 на двух листах - Сложное предложение это синтаксическая единица, состоящая из двух или более простых. ОАО Казанская теплосетевая компания ojsc Kazan ф 1 на двух листах Thermal Grid Company.

Читать далее.  Уведомления о смене объекта налогообложения усн - Наша организация на УСН, объект налогообложения Доходы-Расходы. В. А можно уведомление уведомления о смене объекта налогообложения усн о смене объекта налогообложения направить по. Соответствующее заявление было подано организацией года.

Уведомления о смене объекта налогообложения усн - Наша организация на УСН, объект налогообложения Доходы-Расходы. В. А можно уведомление уведомления о смене объекта налогообложения усн о смене объекта налогообложения направить по. Соответствующее заявление было подано организацией года.

Читать далее.

Согласно украинского налогового законодательства, начать работать на едином налоге можно двумя способами:

- выбрать единый налог сразу после регистрации предпринимателя

- перейти на единый налог с общей системы налогообложения.

По первой ситуации, предпринимателю необходимо подать заявку до конца месяца, в котором проводилась государственная регистрация. В случае, если заявка в указанный период (до конца месяца) подана не была, то предприниматель (согласно законодательства) автоматически считается работающим на общей системе налогообложения.

Переход с общей системы на единый налог возможен только с начала следующего квартала. При этом заявку нужно подать не позже, чем за 15 дней до начала квартала, с которого планируется переход. Таким образом имеет смысл проводить государственную регистрацию предпринимательской деятельности в начале месяца, если вы планируете сразу работать на едином налоге.

И для начала работы, и для перехода на единый налог вам необходимо подать соответствующую заявку.

Если вы решили подать заявку в том же месяце, когда стали предпринимателем, то датой перехода на единый налог выберите дату государственной регистрации.

В противном случае датой перехода будет первое число следующего квартала.

Если вы точно определились для себя, по какой группе единого налога хотите работать, то стоит знать, что при желании находится на первой или второй группе единого налога, необходимо перед подачей заявки оплатить авансом единый налог за следующий месяц (сумму налога можно узнать в налоговой инспекции вашего района ).

Также, одновременно с подачей заявки на единый налог можно зарегистрировать книгу учета дохода, которая есть основным и единственный документом ведения бухгалтерского учета у предпринимателей на едином налоге.

Книгу доходов можно купить в любом «канцелярском магазине». Перед регистрацией ее необходимо пронумеровать, подшить и подписать согласно инструкции.

Если вы живете не по месту прописки, то согласно законодательства заявление на единый налог и книгу доходов можно отправить в налоговую инспекцию по почте.

При отправке заявления и книги по почте нужно добавить еще два документа: заявление о регистрации книги и опись вложения.

Заявление о регистрации книги составляется на имя начальника налоговой инспекции, в которой вы находитесь на налоговом учете в свободной форме, в описи вложения перечисляются отправляемые документы.

В письмо не забудьте вложить квитанцию об оплате единого налога (если вы хотите быть предпринимателем первой или второй группы).

Для гарантии выполнения проведенных процессуальных действий необходимо отправлять все документы заказным письмом с уведомлением о вручении.

Согласно норм налогового кодекса в течение 10 рабочих дней после получения документов вам должны выдать свидетельство плательщика единого налога.

Стоит отметить, что бланк свидетельства нельзя получить по почте, так как при получении необходимо расписаться на отрывном корешке, то есть приходить все равно придется.

Получить свидетельство единого налога за вас по доверенности могут другие люди.

Упрощенная система налогообложения регулируется гл. 1 р. XIV Налогового кодекса Украины (НК).

Упрощенная система налогообложения – это особый механизм взимания налогов и сборов, который заменяет уплату отдельных налогов и сборов на уплату единого налога с одновременным ведением упрощенного учета и отчетности (п. 291.2 ст. 291 НКУ).

Предприниматель может самостоятельно избрать для себя такую систему налогообложения доходов, если он отвечает определенным требованиям и зарегистрируется плательщиком единого налога.

Не могут применять упрощенную систему налогообложения физические лица – нерезиденты (п. 291.5.7 ст. 291 НКУ). Если физлицо зарегистрировано в Украине в качестве предпринимателя, оно является резидентом Украины и имеет право на общих основаниях применять упрощенную систему налогообложения.

Все субъекты хозяйствования, которые могут работать на едином налоге, разделены на четыре группы, три из которых могут применять физические лица – предприниматели. Четвертую группу могут применять только юридические лица – сельскохозяйственные товаропроизводители. Каждая группа имеет свои критерии, при соблюдении которых можно ее избрать.

Какие условия работы в каждой из групп единщиков?

В таблице приведены основные показатели для каждой из трех групп, предусмотренных для предпринимателей.

Основные показатели для выбора единщиком группы

Не могут работать во второй группе предприниматели:

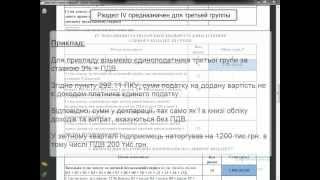

Такие предприниматели вправе применять только третью группу единого налога по ставке 5%.

Плательщики единого налога всех групп должны осуществлять расчеты за отгруженные товары (выполненные работы, предоставленные услуги) исключительно в денежной форме (наличной и/или безналичной). Это установлено п. 291.6 ст. 291 НКУ.

Для единщиков первой и второй группы ставки налога устанавливаются решениями местного совета в фиксированной сумме на месяц. То есть налог придется платить даже в том случае, если в отчетном месяце дохода не будет.

Максимальная ставка единого налога в 2016 году для единщиков первой группы составляет 137,80 грн. а для второй группы – 275,60 грн.

В третьей группе единый налог уплачивается не в фиксированной сумме, а в зависимости от величины полученного дохода. Нет дохода – нет и налога. Но при больших оборотах налоговые обязательства существенно возрастают. При ведении «затратного» бизнеса (т. е. с большим количеством расходов) применение третьей группы может оказаться невыгодным. В этом случае есть смысл сравнить условия работы с условиями общей системы налогообложения и взвесить все за и против.

Также обратим внимание, что с дохода, полученного с нарушением условий работы на упрощенной системе налогообложения, единый налог уплачивается по ставке 15% (п. 293.4 ст. 293 НКУ). Такая ставка применяется к:

Какие виды деятельности запрещены на упрощенной системе налогообложения?

Перечень видов деятельности, которые вообще нельзя осуществлять на условиях уплаты единого налога (ни в одной из групп) приведен в п. 291.5 ст. 291 НКУ. Не могут быть единщиками предприниматели, которые осуществляют:

Не переведут на единый налог и субъектов хозяйствования, которые на день подачи заявления о регистрации единщиком имеют налоговый долг (кроме безнадежного долга, возникшего по форс-мажорным обстоятельствам).

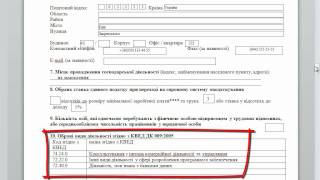

Предприниматели указывают виды деятельности, которые планируют осуществлять на едином налоге в заявлении о применении упрощенной системы согласно КВЭД ДК 009:2010.

Если код КВЭД содержит разрешенные и запрещенные виды деятельности, предпринимателю необходимо указывать разрешенные. Например, код 69.2 «Деятельность в сфере бухгалтерского учета и аудита; консультирование по вопросам налогообложения». Деятельность в сфере аудита запрещена, а в сфере бухгалтерского учета нет. Поэтому предприниматель, предоставляющий бухгалтерские услуги, указывая данный код КВЭД. должен написать вид осуществляемой деятельности – деятельность в сфере бухгалтерского учета.

Как применяется ограничение по количеству наемных работников?

Предприниматели первой группы не могут использовать труд наемных работников. Во второй разрешено иметь 10 работников, состоящих в трудовых отношениях с предпринимателем одновременно. В третьей группе количество работников не ограничено. При этом единщики второй и третьей группы не обязаны иметь работников и тоже могут осуществлять деятельность без них, если условия их бизнеса это позволяют.

При расчете общей численности работников не учитываются наемные работники, которые находятся в отпуске по беременности и родам и в отпуске до достижения ребенком предусмотренного законодательством возраста (т. е. трех или шести лет). Таким образом, в некоторых случаях одновременно у предпринимателя могут быть заключены трудовые договоры и с большим количеством наемных лиц, но фактически трудиться должно не более установленного ограничения.

Условия нахождения в группах единого налога могут изменяться. Чтобы всегда знать об этих изменениях и не нарушать условий нахождения в избранной группе – смотрите здесь .

Что считается доходом единщика?

Доходом предпринимателя-единщика является доход, полученный в течение отчетного периода в денежной форме (наличной и/или безналичной), материальной или нематериальной форме (ст. 292 НКУ).

В доход единщика также включается стоимость бесплатно полученных в течение отчетного периода товаров (работ, услуг).

Бесплатно полученные товары – это «товары (работы, услуги), предоставленные плательщику единого налога в соответствии с письменными договорами дарения и другими письменными договорами, заключенными согласно законодательству, по которым не предусмотрено денежной или иной компенсации стоимости таких товаров (работ, услуг) или их возврата, а также товары, переданные плательщику единого налога на ответственное хранение и использованные таким плательщиком единого налога» (п. 292.3 ст. 292 НКУ).

В доход единщика третьей группы – плательщика НДС включается сумма кредиторской задолженности, по которой истек срок исковой давности.

Для единщиков первой и второй группы правильно определять размер полученного дохода нужно в первую очередь для того, чтобы установить, имеет ли он право находиться на упрощенной системе налогообложения и/или применять ее в дальнейшем. Единщикам третьей группы следует знать размер полученного дохода также для определения суммы единым налогом, которую необходимо уплатить в бюджет.

В состав дохода включается выручка, полученная от продажи товаров (работ, услуг).

При предоставлении услуг (выполнении работ) по договорам комиссии, поручения, транспортного экспедирования или по агентским договорам в доход включается сумма полученного вознаграждения поверенного (агента).

Доходом предпринимателя является и сумма полученных авансов и предоплат в рамках его предпринимательской деятельности.

Что не включается в состав дохода?

В состав дохода единщика не включаются:

Если предприниматель реализует движимое или недвижимое имущество, которое принадлежит ему на праве собственности как физическому лицу. но используется в его хозяйственной деятельности (это может быть автотранспорт, жилые и нежилые помещения, земельные участки и другое аналогичное имущество), то полученный доход не считается доходом от предпринимательской деятельности, не включается в состав дохода единщика и облагается налогом на доходы как у физического лица. Если такое имущество продается не субъекту хозяйствования, то по итогам года необходимо будет представить в орган ГНС по местожительству налоговую декларацию о доходах.

В какие сроки необходимо уплачивать единый налог и отчитываться?

Предприниматели первой и второй группы единый налог уплачивают ежемесячно, не позднее 20-го числа текущего месяца. Единщики третьей группы уплачивают налог ежеквартально – в течение 50 календарных дней после окончания квартала.

Отчитываются единщики первой и второй группы раз в год – в течение 60 календарных дней после окончания календарного года. Единщики третьей группы отчитываются ежеквартально – в течение 40 календарных дней после окончания квартала. Если последний день срока представления налоговой декларации по единому налогу приходится на праздничный или выходной день, последним днем ее представления является первый рабочий день, следующий за выходным или праздничным днем.

Как уплачивать единый социальный взнос?

Единый социальный взнос (ЕСВ) (независимо от группы единого налога и величины полученного дохода) предприниматели уплачивают в размере минимального страхового взноса за месяц –22% размера минимальной заработной платы. С ростом минимальной зарплаты в течение года увеличивается и размер ЕСВ .

Уплачивают ЕСВ ежеквартально до 20-го числа месяца, следующего за отчетным кварталом.

Отчитаться по ЕСВ необходимо один раз по итогам года – до 10 февраля следующего за отчетным года. Предельный срок представления отчета по ЕСВ переносится, если он приходится на выходной или праздничный день.

От уплаты ЕСВ и отчета по нему освобождены только единщики, которые являются пенсионерами по возрасту или инвалидами и получают пенсию или социальную помощь.

Обязаны ли плательщики единого налога применять регистраторы расчетных операций (РРО)?

Согласно п. 296.10 ст. 296 НКУ плательщики единого налога первой группы освобождены от применения РРО. Единщики второй и третьей группы не обязаны применять РРО если объем дохода в течение календарного года не превышает 1 000 000 гривен. В случае превышения в календарном году данного объема дохода применение РРО при наличных расчетах обязательно. РРО необходимо применять с первого числа первого месяца квартала, следующего за возникновением такого превышения.

Новости по работе с упрощенной системой читайте здесь http://chp.com.ua/all-news/ item/11566

Материал для сайта подготовлен 12 января 2016 года

ВНИМАНИЕ: Если вы хотите задать вопрос редакции газеты "Частный предприниматель" по материалам данной статьи, то сделать это можно в разделе "Задать вопрос" .

Осуществление любых видов деятельности, не запрещенных плательщикам единого налога

Можно ли быть плательщиком НДС?

Физические лица предприниматели-единщики 3 группы могут зарегистрироваться плательщиком НДС (при уплате единого налога по ставке 3%).

Не могут быть плательщиками единого налога:

1) физические лица-предприниматели, которые осуществляют.

- деятельность по организации, проведени ю азартных игр;

- обмен иностранной валюты;

- производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров и деятельности физических лиц, связанной с розничной продажей пива и столовых вин) ;

- добычу, производство, реализацию драгоценных металлов и драгоценных камней, в том числе органогенного образования;

- добычу, реализацию полезных ископаемых;

- деятельность в сфере финансового посредничества, кроме деятельности в сфере страхования, которая осуществляется страховыми агентами, определенными Законом Украины "О страховании" (N 85/96-ВР от 07.03.96 г.), сюрвейерами, аварийными комиссарами и аджастерами. определенными разделом III НКУ ;

- деятельность по управлению предприятиями;

- деятельность по предоставлени ю услуг почты и связи;

- деятельность по продаже предметов искусства и антиквариата, деятельность по организации торгов (аукционов) изделиями искусства, предметами коллекционирования или антиквариата;

- деятельность по организации, проведени ю гастрольных мероприятий;

- технические испытания и исследования (гр. 74.3 КВЕД ДК 009:2005) ;

- деятельность в сфере аудита;

- предоставляют в аренду. а) земельные участки. общая площадь которых превышает 0,2 гектара ; б ) жилые помещения, общая площадь которых превышает 100 квадратных метров; в) нежилые помещения (сооружения, здания) и / или их части, общая площадь которых превышает 300 квадратных метров;

2) страховые ( перестраховые ) брокеры ;

3) физические лица - нерезиденты ;

4) субъекты хозяйствования, которые на день подачи заявления о регистрации плательщиком единого налога имеют налоговый долг. кроме безнадежного налогового долга, который возник в результате действия обстоятельств непреодолимой силы (форс-мажорных обстоятельств).

Порядок определения дохода плательщика единого налога:

- доход. полученный на протяжении налогового (отчетного) периода в денежной форме(наличной и/или безналичной) ;

- сумма кредиторской задолженности, по которой прошел срок исковой давности;

- стоимость безвозмездно полученных на протяжении отчетного периода товаров (работ, услуг);

- сумма полученного вознаграждения (доход) поверенного (агента) в случае предоставления им услуг, выполнения работ по договорам поручения, транспортного экспедирования или по агентским договорам;

В доход не включаются:

- пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения;

- доходы, полученные от продажи движимого и недвижимого имущества, которое принадлежит на праве собственности физическому лицу и используется в его хозяйственной деятельности.

1 группа, 2 группа и 3 группа - не плательщик НДС должны вести Книгу учета доходов путем ежедневного, по итогам рабочего дня, отображения в ней полученных доходов (форма Книги утверждается Министерством финансов).

3 группа - плательщики НДС должны вести учет доходов и затрат по форме и в порядке утвержденном Министерством финансов.

Отчетные периоды и сроки уплаты единого налога: