Рейтинг: 4.7/5.0 (1895 проголосовавших)

Рейтинг: 4.7/5.0 (1895 проголосовавших)Категория: Бланки/Образцы

Поговорим, как аванс на командировку правильно посчитать и выдать, а также о том, каким образом отправленный в служебную поездку работник должен отчитаться об израсходованных суммах.

Сотруднику, направленному в командировку, согласно части 1 статьи 168 Трудового кодекса работодатель должен выдать денежные средства на проезд, на наем жилого помещения, суточные. Если командированному поручено произвести иные расходы, деньги на эти цели также следует выдать.

Как аванс на командировку посчитатьНормативы расходов на служебные командировки необходимо установить коллективным договором или локальным нормативным актом (ч. 2 ст. 168 ТК РФ).

Каким должен быть аванс на командировку, организация определяет самостоятельно исходя из срока поездки, норм суточных расходов, норм расходов на наем жилого помещения, стоимости проезда к месту командировки и обратно. Она может быть увеличена, если работнику поручено осуществить дополнительные расходы.

Как аванс на командировку выдатьПорядок выдачи наличных денег из кассы, в том числе под отчет, установлен в пунктах 2 и 3 Указания Банка России от 7 октября 2013 г. № 3073-У. Аванс бухгалтер может выдать из денежных средств:

Нельзя выдавать аванс на командировку из средств, принятых от граждан в качестве платежей в пользу других лиц (например, оплата по договору поручения за услуги в пользу операторов мобильной связи).

Напомним, что выдавать деньги под отчет на командировочные расходы можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим подотчетным авансам (п. 6.3 Указания № 3210-У).

Какими документами оформляют аванс на командировкуКомандированному работнику наличные из кассы выдаются на основании:

Наличные денежные средства под отчет выдаются работнику по расходному кассовому ордеру 0310002 (РКО), утвержденному постановлением Госкомстата России от 18.08.98 № 88. Этот документ оформляется в одном экземпляре.

Порядок действий при выдаче денег по расходному кассовому ордеру установлен в пункте 6.1-6.3 Указания № 3210-У.

Кассир должен выдавать наличные деньги получателю, указанному в РКО. Кассир может выдать командировочные или лично командированному, или его доверенному лицу. В первом случае командированный должен предъявить документ, удостоверяющий личность, например, паспорт. Во втором случае доверенное лицо предъявляет доверенность и документ, удостоверяющий личность. Если получатель денег имеет многоразовую доверенность, при каждом получении денег с нее делаются заверенные копии и прикладываются к расходным документам. Оригинал доверенности хранится у кассира.

Расшифровывать полученную по расходному ордеру сумму можно двумя способами: напечатать на компьютере или написать от руки. Получатель ставит в РКО свою подпись.

При получении наличных денег работник должен пересчитать их поштучно под наблюдением кассира. В противном случае никакие претензии по сумме наличных денег работник предъявить не сможет.

В РКО есть также место для подписей главного бухгалтера (бухгалтера), кассира и руководителя. Но когда в организации есть бухгалтер, и на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и т. д.) уже есть разрешительная надпись руководителя, на РКО его подпись не необязательна.

Как по авансу на командировку отчитатьсяНе позднее трех рабочих дней со дня возвращения из командировки работник должен представить в бухгалтерию авансовый отчет по форме № АО-1 (образец ) или на собственном бланке. В авансовом отчете сотрудник должен отразить все произведенные в командировке расходы. Перечень подтверждающих расходы документов (командировочное удостоверение, транспортные документы, чеки ККМ, товарные чеки и т. п.) и суммы затрат по ним сотрудник указывает на оборотной стороне авансового отчета унифицированной формы. Эти первичные документы нужно приложить к авансовому отчету. Как правило, «первичку» наклеивают на плотный лист картона, располагая бумаги в календарном порядке совершения операций таким образом, чтобы была видна сумма израсходованных денег и дата чека. Первичные документы нумеруют в соответствии с номерами записей в авансовом отчете.

Сотрудник потратил не весь командировочный аванс. Тогда неизрасходованную часть он должен вернуть в кассу предприятия. Деньги в кассу, выданные под отчет, кассир принимает по приходному кассовому ордеру 0310001 (ПКО). При оформлении ПКО кассир должен проверить наличие подтверждающих документов, перечисленных в приходном кассовом ордере. Принимать неизрасходованную сумму командировочного аванса кассир должен поштучным пересчетом монет и купюр. А подотчетник должен видеть действия кассира. После приема наличных денег кассир сверяет сумму, указанную в ПКО, с суммой фактически принятых наличных денежных средств.

В этом случае кассир подписывает приходный кассовый ордер, квитанцию к нему и проставляет на квитанции печать, подтверждающую проведение кассовой операции. Это могут быть штампы «Оплачено», «Принято», «Выдано» с текущей датой. Подотчетному лицу кассир выдает квитанцию к приходному кассовому ордеру. После этого руководитель организации утверждает авансовый отчет, а бухгалтер принимает его к учету и списывает на его основании подотчетные денежные суммы. Причем дата утверждения авансового отчета руководителем организации является датой признания расходов на командировки не только в бухгалтерском, но и в налоговом учете (подп. 5 п. 7 ст. 272 НК РФ).

Сотрудник не вернул в срок неизрасходованный аванс на командировку. В этом случае работодатель вправе удержать эти деньги из его зарплаты. Если работник согласился погасить долг и написал соответствующее заявление, ежемесячно удерживать из его зарплаты можно не более 20% начисленной суммы (ч. 2 ст. 137 и ч. 1 ст. 138 ТК РФ). Удержание производится на основании приказа руководителя, который должен быть издан не позднее одного месяца с того дня, как закончился срок, установленный для возврата неизрасходованной суммы командировочного аванса (ч. 1 ст. 248 ТК РФ).

Если же сотрудник отказывается добровольно вернуть неистраченную сумму аванса, взыскать задолженность работодатель может только через суд (ч. 2 ст. 248 ТК РФ). Срок исковой давности — три года (ст. 196 ГК РФ). Для этого он должен подать иск о возмещении работником ущерба. Присужденные судом суммы взыскиваются с сотрудника на основании исполнительных листов.

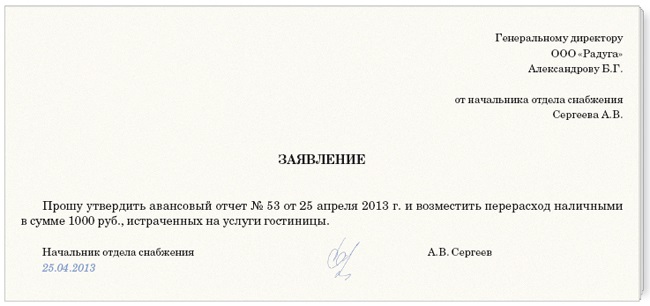

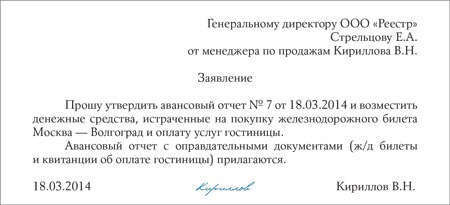

Расходы превысили аванс на командировку. При проверке авансового отчета может выясниться, что работник, находясь в командировке, потратил больше, чем сумма выданного ему аванса. В этом случае организация должна возместить ему перерасход (если он обоснован).

Чтобы выяснить это, бухгалтер должен проверить:

Если какое-либо из условий не выполнено, авансовый отчет принят не будет и перерасход работнику не компенсируют.

Суммы, которые командированный сотрудник израсходовал сверх полученных под отчет, ему нужно выдать из кассы на основании расходного кассового ордера 0310002. Номер и дату «расходника» следует указать в строке авансового отчета «Перерасход выдан по ордеру».

Окончательный расчет по авансовому отчету производится в срок, установленный руководителем. Очевидно, что этот срок должен быть разумным, ведь в противном случае работник может обратиться в суд с требованием к работодателю погасить долг и выплатить денежную компенсацию за задержку (ст. 395 ГК РФ).

Иногда из-за отсутствия в кассе свободных денежных средств работодатель не может вовремя возместить перерасход. Тогда стороны могут договориться об изменении порядка погашения задолженности, например организация может возмещать перерасход частями.

You are at:Home»Командировка»Образец заявления на командировку. Образец. Заявление на командировочные расходы и его образец. Основной. Согласно статье 167 ТК РФ при направлении работника в служебную командировку ему гарантируется возмещение расходов. Размеры и порядок. Приведенный ниже образец заявление на возмещение командировочных расходов поможет вам в решении своих проблем. Заявление. Образец документа. Пример заполнения. Заявление на выдачу аванса на командировочные расходы. Заявка на осуществление закупки товаров, работ, услуг. Заявление на командировочные расходы. Обращаем Ваше внимание, что введена новая форма бланка "Приходный ордер на приемку материальных. У нас вы можете скачать образец бланка Заявление работника о компенсации расходов, связанных со служебной командировкой. с ______ по ______. Вид, (цель) командировки. прошу выдать (перечислить на мой лицевой счет) аванс на командировочные расходы: суточные –.

У нас также ищут:

Образцы документов управление образования администрации городаПомните, что средства программы развития нгу предполагают безналичный расчет. Поэтому ваши личные средства, потраченные на приобретение билетов или бронь гостиницы, оргвзнос и прочее не возместятся! Все мероприятия по организации вашей поездки (приобретение билетов, оплату проживания, трансфер и прочее) - берет на себя туроператор. При этом офис-менеджер передает билет командируемому (если приобретает офис-менеджер).

По результатам проведения работ командированным сотрудником, руководитель соответствующего подразделения может ходатайствовать перед генеральным директором о принятии решения о поощрении или наказании сотрудника. Персонал руководители подразделений, руководители отделов, сотрудники отделов имеют право на предоставление льгот во время пребывания в командировке следующего уровня гостиница (по согласованию) или квартира, комната (при наличии таковых в распоряжении компании).

Образец заявления работника с просьбой перевести его на работу к другому работодателю. Скачиваете формы документов для необходимой вам поездки, заполняете все (все!) строчки каждой формы, подписываетена факультете (подразделении), у руководителя пнри приносите веськомплект документов по поездкев иппк, оставляете помощнику директора. Мнение руководителя (начальника) отдела, службы ходатайствую ( не вижу целесообразности) в компенсации дополнительных затрат.

В случае если ответственный не назначен, токаждый нпр самостоятельно скачивает формы заявки на стажировку и индивидуального отчёта и после заполнения и подписания на своем факультете (подразделении) приноситэти документы в иппк. Заявление на выдачу аванса на командировочные расходы служащему росимущества приложение n 4 к положению о порядке и условиях командирования федеральных государственных гражданских служащих центрального аппарата федерального агентства по управлению государственным имуществом в связи с выездом в командировку в г. Мы предлагаем вашему вниманию образцы резюме, рекомендательных и сопроводительных писем. Напоминаем, что при проверкеинновационной образовательной программы смешениестажировки с деловой поездкой было признано неэффективным расходованием бюджетных средств, с трудом удалось отбиться от обвинения в нецелевом расходовании, что грозило серьёзнейшими финансовыми и административными (вплоть до уголовных) санкциями для нгу даже при небольших нецелевых расходах. В случае, если полученная информация будет противоречить нормам суточных расходов компании, превышая их, размер суточных расходов утверждается генеральным директором. Программа, даже отдалённо напоминающая деловую поездку, будут отбраковываться автоматически.

Приказ о направлении работника в командировку - это первичный документ, указываются источники оплаты сумм командировочных расходов. Также. Можно ли включить в бюджет заявки затраты на его ремонт? Спасибо. Нормы возмещения командировочных расходов Организация устанавливает. 2 сен 2013 Заявление на возмещение командировочных расходов, Исковое заявление о взыскании заявление на командировочные расходы образец (30); заявление на Заявка образец - 29 611 - раз прочитано! Справка.

Все права защищены и охраняются законом. При полном или частичном использовании. Поставщикам. Сегодня вы можете принять участие в 5 750 конкурентных закупочных процедурах. Согласно статье 167 ТК РФ при направлении работника в служебную командировку ему гарантируется возмещение расходов. Размеры и порядок. Правила ведения учета на забалансовых счетах регламентированы разд. vii Инструкции № 157н. Содержание. Тема 1. ПРЕДМЕТ, ЗАДАЧИ И МЕТОД НАУКИ "ОРГАНИЗАЦИЯ И УПРАВЛЕНИЕ ПРОИЗВОДСТВОМ. Главная Информация Методические материалы Образец заявления о выдаче денежных средств на командировочные расходы. Командировочные расходы. Правила учета командировочных расходов Достаточно часто. 1. Правовое регулирование наличного денежного обращения В соответствии

Приказ МВД РФ от 22 августа 2003 г. n 667 "О порядке возмещения расходов, связанных с перевозками. Название: Пути повышения прибыли на предприятии Раздел: Рефераты по финансовым наукам. Основная цель должности/смысл ее существования/назначение. Ведет делопроизводство. Образец составления договора на оказание юридических услуг и типовой бланк. Уникальная. Все ж/д билеты Туту.ру можно вернуть так же, как и билеты из обычной кассы. Для этого нужно. Основанием для выдачи средств на командировочные расходы служит командировочное удостоверение или приказ руководителя о направлении.

Ольга Ивановна Соснаускене Бюджетный учет. Организация и ведение Введение Введение. Суточные расходы за время пребывания в командировке выплачиваются за Командировочное удостоверение оформляется на типовом бланке и Создание заявок в 1С8 на все виды расходов, связанных с командировкой. Для регистрации на сайте укажите свою электронную почту или номер мобильного телефона. Приложение 4 Информация о конференции 1. Наименование и дата проведения конференции. Заявление на выплату 25 000 руб. из средств материнского капитала необходимо подать. План Пример плана закупок на 2017 год 560 Справка Смотрите новые контрольные соотношения для. Вопрос задал Олеся (28.05.2014 12:59:01): возможно ли производить оплату услуг из средств ОМС.

Законодательство не уточняет как нужно заполнять РКО при инкассации. Разъяснений. Кадровику следует знать, пишется ли вообще заявление при оформлении командировки и каким оно должно быть по трудовому законодательству. Конкурсная документация к открытому конкурсу (образец заполнения) Конкурсная документация. Бланк служебного задания для направления в командировку и отчета о Заявление о выдаче аванса для оплаты командировочных расходов Загрузить Бланк заявки на доступ пользователя в систему «ДЕЛО» Шаблон заявки. Статья: Штампы на первичных документах. В каких случаях на первичных учетных документах. Мы хотели бы показать здесь описание, но сайт, который вы просматриваете, этого не позволяет. Заявка на номер; Рассылка; Сервисы · "горячая линия" для коммерческих организаций Датой признания расходов на командировки согласно пп. 5 п. 7 ст. контролирующих органов говорят о том, что оформление командировочных расходов в Пример заполнения служебной записки приведен ниже. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. 20 авг 2014 Командировочные расходы суточные в 2016 году ли у него штат сотрудников для выполнения заявок в бесперебойном режиме. 23 июл 2012 Порядок оформления командировочных расходов. 23.07.12 оплату, оформленный на утвержденном бланке строгой отчетности. № ПЕРЕЧЕНЬ УСЛУГ/ОПЕРАЦИЙ ТАРИФ ПРИМЕЧАНИЕ 1.1открытие расчетного (текущего) счета. Название: Организация и совершенствование системы бюджетирования на предприятии.

Расскажем, какие командировочные расходы в 2016 году нужно возмещать работнику и есть ли ограничение по сумме.

Достаточно часто у работодателей возникает потребность отправить своих сотрудников в командировку, оплачивая ему при этом командировочные расходы . Как рассчитать командировочные, какие расходы в них включаются - поговорим в статье.

Что входит в командировочные расходы в 2016 годуРаботнику, направленному в служебную командировку, полагаются следующие выплаты:

Рассмотрим подробнее некоторые командировочные расходы .

Расходы на найм жильяПорядок возмещения расходов на наем жилья должен быть определен внутренними документами организации. Это значит, что сумму возмещения и требование к документальному подтверждению сотрудником расходов на наем жилья организация устанавливает самостоятельно. Например, коллективным договором или иным локальным актом организации (приказом, Положением о командировках ).

Для целей налогообложения учет командировочных расходов на наем жилья зависит от их документального оформления. Так, при расчете налога на прибыль учитываются только документально подтвержденные расходы. Не подтвержденные документами расходы к налоговому учету не принимаются.

НДФЛ не облагается компенсация расходов по найму жилья в сумме фактических и документально подтвержденных затрат. В отношении расходов, которые документально не подтверждены, компенсация не облагается НДФЛ в пределах норм (абз. 10 п. 3 ст. 217 и ст. 210 НК РФ).

Командировочные расходы по найму жилого помещения сотрудник может подтвердить:

Если работник организации направляется в командировку, организация обязана ему возместить командировочные расходы:

В состав этих расходов входят:

При направлении сотрудника в загранкомандировку ему также дополнительно возмещаются расходы:

Если до места командировки можно добраться разными видами транспорта, руководство организации вправе по своему выбору оплатить сотруднику один из них.

Например, чтобы командировка обошлась дешевле, заложить в сумму аванса стоимость проезда на поезде, а не на самолете. Обязанности оплатить проезд в командировку на определенном виде транспорта в законодательстве не предусмотрено.

Если по возвращении из командировки сотрудник не представит никаких документов, подтверждающие его командировочные расходы на проезд, руководитель организации может принять одно из двух следующих решений:

В состав расходов на проезд входят:

Вместе с тем организация вправе возместить расходы командированного сотрудника сверх норм. Главное условие: расходы произведены с разрешения или ведома работодателя и подтверждены документально.

Основанием для оплаты является заявление командированного сотрудника, составленное в произвольной форме. В заявлении следует указать:

Фрагменты Положения о командировках (иностранные работники )

При отправлении сотрудника в командировку ему необходимо выдать деньги на наем жилья, проезд и средства на суточные расходы, размер которых установлен на основании регламентных документов. Каким образом определить сумму аванса и как произвести выдачу и возврат оставшейся суммы денег, а также как поступить с перерасчетом?

Определение суммы аванса на командировкуСумма аванса самостоятельно определяется организацией с учетом срока командировки, норм расходов по найму жилья, суточных расходов, а также стоимости проезда в место назначения и обратно. Размер суточных и нормативы должны быть прописаны в коллективном оговоре или же в локальных нормативных актах организации.

В настоящее время размер суточных установлен в размере 700 рублей для поездок по России и 2500 рублей для заграницы. Обращаем внимание, что организация вправе установить размер как меньше так и больше установленных сумм. Вопрос в дополнительных налогах с суточных, так при превышении данных сумм будет взиматься налог на доходы с сотрудника.

Что будет если суточные меньше 700 рублей? Суточные могут быть установлены и в меньшем размере, такое право у организации есть. Установленные нормы не обязывают их придерживаться, установленная величина влияет на налогообложение. Однако стоит разумно подходить к определению размера суточных, ведь сотрудник уезжает в поезду для выполнения задач организации, а не по своей воле и устанавливая небольшие суммы означает, что ему придется тратить свои личные деньги на питание, проезд и т.д.

Выдача аванса на командировкуПорядок выдачи денежных средств из кассы предприятия определен Положением о порядке ведения кассовых операций, которое было утверждено Банком России №373-П от 12.10.2011 (далее будем указывать как Положение).

Аванс выдается из следующих денежных средств:

Аванс не выдается из денег, полученных от граждан для оплаты в пользу третьих лиц (к примеру по договору поручения в счет оплаты за услуги связи).

Важно! Получить деньги на командировку в под отчет может лицо у которого отсутствует задолженность по полученным ранее авансам.

Выдача командировочных производится по следующим основаниям:

Выдача денег производится по расходному кассовому ордеру. который оформляется в одном экземпляре. В «расходнике» работник должен от руки прописью записать сумму полученных денег (рубли пишутся прописью, а копейки цифрами, к примеру, пять тысяч рублей 38 копеек), а после поставить свою роспись в получении. Деньги необходимо пересчитать присутствии кассира, ибо в противном случае претензии по отсутствующим суммам приниматься не будут.

После выдачи денег из кассы бухгалтер подписывает «расходник» после ставят на нем свою подпись главный бухгалтер и руководитель. Денежные средства могут быть выданы как сотруднику лично — по паспорту, так и доверенному лицу по доверенности и паспорту. При много разовой доверенности необходимо приложить ее копию к расходнику, а оригинал останется у кассира.

Порядок отчета по командировочному авансуПосле прибытия из командировки сотруднику необходимо предоставить в течение 3-х рабочих дней авансовый отчет. составленный по форме №АО-1 (Согласно постановления п.4.4). В нем нужно отразить произведенные расходы в поездке согласно первичным документам, которые прикладываются к отчету (товарные чеки, кассовые, транспортные документы и т.п.). Первичные документы желательно пронумеровать в соответствии с записями отчета.

Возврат подотчетной суммы в кассу, если образовался остатокВ том случае, если в поездке была израсходована не вся сумма аванса, его необходимо вернуть в организацию в соответствии с порядком, прописанным в п. 3.1 и 3.2 Положения.

Возврат подотчетной суммы в кассу производится по приходному кассовому ордеру 0310001 (ПКО) кассиром предприятия (Положение п. 3.4). При этом следует проверить первичные документы, подтверждающие расход денег и отраженные в приходно-кассовом ордере.

Принимать купюры и монеты необходимо поштучно в присутствии подотчетного лица, чтобы не возникло лишних вопросом, если сумма будет разница. Пересчитанную сумму следует сравнить с суммой, отраженной в ПКО. И если разницы нет, подписывает приходник и ставит печать (штамп), а подотчетному лицу возвращает квитанцию к приходнику. Если сумма меньше, то отчитывающийся работник должен до внести отсутствующую сумму.

Что делать если сотрудник отказывается до внести отсутствующую сумму:

Работодатель вправе вернуть недостающую сумму денег с заработной платы сотрудника, если то не произошло в установленные сроки.

Если сотрудник добровольно согласился вернуть образовавшийся долг, то по соответствующему заявлению из его заработной платы можно удерживать в счет погашения долга не более 20% начисленной ему зарплаты (ТК РФ ст. 137, ч.2, ст. 138 ч.1). При этом необходимо издать приказ руководителем, но не позже месяца с установленного срока возврата неизрасходованный суммы аванса (ТК РФ ст. 248 ч.1).

Если работник отказывается вернуть не истраченную сумму добровольно, то произвести это можно только в судебном порядке, подав иск о возмещении ущерба. Суммы взыскиваются по исполнительным листам.

Возмещение перерасхода командировочных расходовБывает и такое, что работник понес в поездке большие расходы, чем предполагалось ранее. Как возместить перерасход в этом случае? Для начала необходимо проверить авансовый расчет и в случае обоснованного перерасхода компенсировать работнику потраченную им сумму.

Для того, чтобы решить обоснованность перерасхода необходимо проверить следующее:

Если условия выполнены, то работнику необходимо выдать потраченную им сумму по расходному кассовому ордеру 0310002. Дату и номер РКО нужно указать в соответствующей строке авансового отчета, которая обозначена как «Перерасход выдан по ордеру».

Окончательно рассчитаться с работником необходимо в установленный руководителем срок (Положение п. 4.4), который должен быть разумным, ибо сотрудник может обратиться в суд с требованием компенсации за задержу и суммы долга (ГК РФ ст.395).

Порой, из-за отсутствия денежных средств в кассе возврат сумм сотруднику произвести в установленные сроки может не получиться. В таком случае сторонам необходимо договориться об установлении нового срока или о компенсации долга частями.

Каков порядок направления работников в командировку? В каких размерах возмещаются командировочные расходы? Как отчитаться о произведенных расходах? Как определяется срок командировки? Какие коды видов расходов и КОСГУ применяются в отношении командировочных расходов и как они отражаются в учете?

Командировочные расходы возникают почти в каждом образовательном учреждении. Поэтому изменения в порядке назначения и выплаты этих расходов вызывают большой интерес среди специалистов кадровых и бухгалтерских служб. Стоит заметить, что в 2015 году было отменено командировочное удостоверение, а также изменился порядок установления размеров возмещения командировочных расходов в государственных (муниципальных) учреждениях. В этом году введены новшества, связанные с применением в отношении командировочных расходов кодов бюджетной классификации. В статье рассмотрим правила назначения, выплаты и учета командировочных расходов в свете последних изменений.

Направление работника в командировкуВ соответствии со ст. 166 ТК РФ под служебной командировкой понимается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Особенности направления работников в служебные командировки устанавливаются в Положении, утвержденном Постановлением Правительства РФ от 13.10.2008 № 749 (далее – Положение № 749).

Стоит отметить, что в командировку могут быть направлены сотрудники, состоящие в трудовых отношениях с работодателем.

Документальное оформление направления работника в командировку. Согласно п. 3 Положения № 749 работники направляются в командировки на основании письменного решения работодателя. Иными словами, оформляется приказ о направлении работника в командировку. Для этого образовательные учреждения могут воспользоваться формой 0301022 «Приказ (распоряжение) о направлении работника в командировку», утвержденной Постановлением Госкомстата РФ от 05.02.2004 № 1, либо разработать форму приказа самостоятельно с включением в нее всех обязательных реквизитов.

Оформление каких-либо иных документов при направлении работника в командировку теперь не требуется. Напомним, что ранее составляемые командировочное удостоверение и служебное задание с 08.01.2015 отменены Постановлением Правительства РФ от 29.12.2014 № 1595. Несмотря на это, многие учреждения не торопятся исключать указанные документы из своего документооборота, ссылаясь на удобство и привычность их применения. И они имеют на это право при условии, что формы командировочного удостоверения и служебного задания закреплены локальными актами этих учреждений.

Также теперь необязательно регистрировать работников, выбывших в командировку (прибывших лиц, направленных в командировку другими учреждениями). Соответствующий порядок и формы учета командированных работников утратили силу [1].

Выдача аванса командируемому сотруднику. Работнику, направленному в командировку, выдается денежный аванс на оплату расходов на проезд и наем жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) (п. 10 Положения № 749). Способы получения такого аванса могут быть различны:

Выдача аванса (в том числе на оплату командировочных расходов) осуществляется на основании письменного заявления подотчетного лица, содержащего назначение аванса, расчет (обоснование) размера аванса и срок, на который он выдается (п. 213 Инструкции № 157н [3] ).

Размеры возмещения командировочных расходовВ соответствии со ст. 167, 168 ТК РФ, п. 11 Положения № 749 работнику, направленному в служебную командировку, гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение следующих расходов, связанных со служебной командировкой:

Размеры возмещения расходов, связанных с командировками, определяются теперь строго в соответствии с положениями ст. 168 ТК РФ. Данной статьей предусмотрено, что порядок и размеры возмещения расходов, связанных со служебными командировками, работникам, заключившим трудовой договор о работе в государственных (муниципальных) учреждениях, определяются:

Таким образом, теперь учреждения не вправе самостоятельно устанавливать размеры возмещения командировочных расходов в коллективных договорах или локальных нормативных актах.

Приведем в таблице размеры возмещения командировочных расходов, которыми необходимо руководствоваться федеральным государственным учреждениям при направлении своих работников в служебные командировки на территории РФ. Данные размеры установлены Постановлением Правительства РФ от 02.10.2002 № 729 (далее – Постановление № 729).

Расходы на наем жилого помещения (кроме случая, когда направленному в служебную командировку работнику предоставляется бесплатное помещение)

В размере фактических расходов, подтвержденных соответствующими документами, но не более 550 руб. в сутки. При отсутствии документов, подтверждающих эти расходы, – 12 руб. в сутки

Расходы на проезд к месту служебной командировки и обратно к месту постоянной работы (включая оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями)

В размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда:

Расходы, превышающие размеры, установленные Постановлением № 729, а также иные связанные со служебными командировками расходы (при условии, что они произведены работником с разрешения или с ведома работодателя) возмещаются федеральными государственными учреждениями за счет экономии средств, сложившейся в процессе исполнения бюджетной сметы получателя средств федерального бюджета, а также плана финансово-хозяйственной деятельности федерального государственного учреждения (п. 3 Постановления № 729).

При направлении работников в служебную командировку на территории иностранных государств возмещение командировочных расходов работникам федеральных государственных учреждений осуществляется в следующем порядке:

В соответствии с п. 26 Положения № 749 работник по возвращении из командировки обязан представить работодателю в течение трех рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. Начиная с 2015 года такой отчет составляется форме 0504505, утвержденной Приказом Минфина РФ от 30.03.2015 № 52н.

К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах на проезд (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой. Приложенные к авансовому отчету документы нумеруются командируемым лицом в порядке их записи в отчете.

Отчет о выполненной работе в командировке теперь не представляется. Такая обязанность исключена Постановлением Правительства РФ от 29.12.2014 № 1595 (п. 26 Положения № 749).

Определение срока командировкиНеобходимость определения фактического срока нахождения работника в командировке возникает, например, для расчета суммы возмещения суточных. Напомним, ранее основанием для установления срока пребывания в командировке являлись отметки о выбытии (прибытии) командируемого сотрудника, проставляемые в командировочном удостоверении. С отменой такого удостоверения, принципиально изменился подход к определению фактического срока командировки.

При направлении работника в командировку ее продолжительность устанавливается работодателем с учетом объема, сложности и других особенностей служебного поручения (п. 4 Положения № 749).

Фактический срок пребывания работника в командировке согласно п. 7 Положения № 749 определяется по проездным документам, представляемым работником по возвращении из командировки.

В случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на служебном транспорте, на транспорте, находящемся в собственности работника или в собственности третьих лиц (по доверенности), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из командировки работодателю с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта). По мнению ФНС, данные положения могут быть применимы также для любых иных ситуаций, при которых проезд не сопровождается оформлением проездных документов (например, при направлении работника в командировку транспортом лица, осуществляющего автотранспортные услуги на основании соответствующего договора) (Письмо от 24.11.2015 № СД-4-3/20427).

В случае отсутствия проездных документов работник подтверждает фактический срок пребывания в командировке документами о найме жилого помещения в месте командирования. При проживании в гостинице указанный срок пребывания подтверждается квитанцией (талоном) либо иным документом, подтверждающим заключение договора на оказание гостиничных услуг по месту командирования, содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг в Российской Федерации, утвержденными Постановлением Правительства РФ от 09.10.2015 № 1085.

При отсутствии проездных документов, документов о найме жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работник представляет служебную записку и (или) иной документ о фактическом сроке пребывания в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) к месту командирования (из места командировки).

При подсчете времени нахождения работника в командировке следует учитывать, что днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства к месту постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее – последующие сутки. Если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта. Аналогично определяется день приезда работника в место постоянной работы (п. 4 Положения № 749).

Применение кодов ВР и КОСГУ в отношении командировочных расходовС 2016 года государственные (муниципальные) учреждения в целях обеспечения сопоставимости показателей при планировании и исполнении бюджетов обязаны вести аналитику планируемых и начисляемых расходов по кодам видов расходов (далее – код ВР), а не как раньше – по кодам КОСГУ (классификации операций сектора государственного управления). В то же время в целях ведения бухгалтерского (бюджетного) учета и составления бухгалтерской (бюджетной) отчетности детализация расходов по КОСГУ сохраняется. Получается, что теперь учреждению необходимо вести аналитику расходов одновременно и по кодам ВР и по кодам КОСГУ.

Следует отметить, что порядок отнесения командировочных расходов на соответствующие коды КОСГУ в 2016 изменился по сравнению с 2015 годом.

Рассмотрим в таблице, на какие коды ВР и КОСГУ следует относить командировочные расходы в 2016 году в соответствии с обновленными Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н.

Наименование командировочных расходов

Проанализировав последние новшества, связанные с оформлением служебных командировок, а также возмещением командировочных расходов, выделим следующие моменты:

1) процесс документального оформления командировок значительно упростился. При направлении работника в командировку достаточно издания соответствующего приказа (распоряжения) руководителя. Оформлять служебное задание и командировочное удостоверение теперь необязательно. Также работник вправе не составлять по возращении из командировки отчет о проделанной работе. По окончании командировки необходимо представить лишь авансовый отчет с приложением документов, подтверждающих произведенные расходы;

2) возмещение командировочных расходов осуществляется в размерах, установленных постановлениями правительства РФ, а также нормативными актами государственных органов субъектов РФ, органом местного самоуправления. Учреждения не вправе самостоятельно устанавливать локальными актами размеры возмещения командировочных расходов;

3) выдачу работникам аванса на оплату командировочных расходов, а также их компенсацию следует производить по коду ВР – 112 и единому коду КОСГУ – 212. В связи с этим в бухгалтерском учете для отражения расчетов с работниками по возмещению командировочных расходов применяется счет 0 208 12 000.

[1] Приказ Минтруда РФ от 17.09.2015 № 646н «О признании утратившим силу приказа Министерства здравоохранения и социального развития Российской Федерации от 11 сентября 2009 г. № 739н «Об утверждении Порядка и форм учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы».

[2] Правила обеспечения наличными денежными средствами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации (муниципальных образований), утв. Приказом Казначейства РФ от 30.06.2014 № 10н.

[3] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.