�������: 4.8/5.0 (1886 ���������������)

�������: 4.8/5.0 (1886 ���������������)���������: ������/�������

���������� ��������� �� ������������ �� ����������� ����� �������

��������� ��: �. ���� ��� �������� �������, �� �� ������ ��������� ������������������ �� ������ ��������� ��� ������� �� ��������� ��������������� �� ����������� ����� (��. 183 �� ��, �. 1 �. 1 ��. 2, �. 1 ��. 13 ������ �� 255-��). � ����� ������ ������ 3 ��� ������� �� ������� ������������������ ��������� ������������ �� ���� ������� ������������, ��������� ��� �� ���� ������� ��� (�. 1 ��. 3, �. 1 �. 2 ��. 3, �. 1 ��. 6 ������ �� 255-��). ������� ������ ���� ��������� ��������� � ������� 10 ����������� ���� � ���� ������������ ����������� ������������, � ����������� ������ � �������� ��������� ��������� �������� ����� ���������� (�. 1 ��. 15, �. 8 ��. 13 ������ �� 255-��). ���������� �� ���� ������ ����������� �����, �������. � 2014 ���� ������� ��������� � ���������� � ���������� ��������� ���������� ��� ������������ ������� �.

� ������ ������ ������ ��� ������-��������� ������ � ������������� �� �56-16143/2013.���� ����� ����������� � ������ � �� ������ ���������� �����!������ ���� �� ������� ���������� �������� �� ��������������� � ������� �������� �� ������� ������. ������� � ������ ���������� ������������ ������ ���������� �� ������ ���������� ���������� ������ �� ��������� ������ 123 �� ��. ����� ������������� ��� �������� ����� ������� �� ������ ��� ������ �� ��-6. ��� ����� ��������� ������������ ���� ������� �� ������� �������, ������� ��������� ����. ����� ������� ���������� ���������� ����� ������ ���������� ������ � ���������������� ������. ����������� ��� ���������, ��� �����, ��������������� ������� 123 �� ��, ��������� � ������ �����������.

� �������� ���������� ���������� ����� ������� ���� � ������. ��� ����� ���������� �������� ��������� ���������. � ������ �� ������� ��������� ��������� �� ������ ���� � 2016 ���� ������� ����������. ���������, ���������� ��������� �� ������������ �� ����������� ����� �������� � ����������������� ���� � ����������� ��� � ������ ������� ��������� ������ (�. 1 ��. 24 �� ��). � ��� ��������� (�. 1 ��. 226 �� �� ����� ������������ ���� � ������ ����������� �������� 6 � 7 ������ 226 �� �� (� ������������ � ������� ������ 223 �� ��). ���, ���� ����� ����������� � ������� ���������� �� ������� ���, ���������� �� ���� �� �������. ���������� - ���� � ��������� � ����������. � 2016 ����. �����, ���� � ����������� ���� ������������ �������������, ���� �������� ����������� �������� �� ��������� ���� ��������. ��� ������ � ������ ������� � ��������� ������� ���������� ������� ��������� �� ������������ �� ����������� ����� ����������� ������� ������ ��������� ���������. ����� ����������. � ������������ � ������� 6 ������ 226 ���������� ������� ���������� ��������� ���������� ��������� �� ������������ �� ����������� ����� (����� ������� - ������) ���������. ��������� ��������� � 2016 ���� �� ������ ������� � ������ ���������� ���������� ��������� ��-������. ��������� � ��������� ���������� � 2016 �. ������ � ���� 107 ���������� ��������� �� ���� � ��������� � ���������� ��� ���������� ��������� �� ������������ �� ����������� ����� ������������� ��������� ���������� ����, ���������� ������� ����� � ���, � ������� � ���������� ������ �����. ��������: ���.09.2016�. ( ������ ��� �� 1 �������� 2016 �. ��-). ����� ��������� ������ ���������, ��� ����� � ������� ������� ������ ������ ���������� � ����� ��������� ���������. ��������, ������ ��������� ����� ���������� ���� � ���������, �������� � �������� � � �������� �� ������. ������ ���� ��� ��������. ��� ��������� � ���� 107. ���� �������� �� ������ �� ���������: ��� ��������� � ����? ���� �������� �������� �� �����.

� �������� ���������� ���������� ����� ������� ���� � ������. ��� ����� ���������� �������� ��������� ���������. � ������ �� ������� ��������� ��������� �� ������ ���� � 2016 ���� ������� ����������. ���������, ���������� ��������� �� ������������ �� ����������� ����� �������� � ����������������� ���� � ����������� ��� � ������ ������� ��������� ������ (�. 1 ��. 24 �� ��). � ��� ��������� (�. 1 ��. 226 �� �� ����� ������������ ���� � ������ ����������� �������� 6 � 7 ������ 226 �� �� (� ������������ � ������� ������ 223 �� ��). ���, ���� ����� ����������� � ������� ���������� �� ������� ���, ���������� �� ���� �� �������. ���������� - ���� � ��������� � ����������. � 2016 ����. �����, ���� � ����������� ���� ������������ �������������, ���� �������� ����������� �������� �� ��������� ���� ��������. ��� ������ � ������ ������� � ��������� ������� ���������� ������� ��������� �� ������������ �� ����������� ����� ����������� ������� ������ ��������� ���������. ����� ����������. � ������������ � ������� 6 ������ 226 ���������� ������� ���������� ��������� ���������� ��������� �� ������������ �� ����������� ����� (����� ������� - ������) ���������. ��������� ��������� � 2016 ���� �� ������ ������� � ������ ���������� ���������� ��������� ��-������. ��������� � ��������� ���������� � 2016 �. ������ � ���� 107 ���������� ��������� �� ���� � ��������� � ���������� ��� ���������� ��������� �� ������������ �� ����������� ����� ������������� ��������� ���������� ����, ���������� ������� ����� � ���, � ������� � ���������� ������ �����. ��������: ���.09.2016�. ( ������ ��� �� 1 �������� 2016 �. ��-). ����� ��������� ������ ���������, ��� ����� � ������� ������� ������ ������ ���������� � ����� ��������� ���������. ��������, ������ ��������� ����� ���������� ���� � ���������, �������� � �������� � � �������� �� ������. ������ ���� ��� ��������. ��� ��������� � ���� 107. ���� �������� �� ������ �� ���������: ��� ��������� � ����? ���� �������� �������� �� �����.

������� ���������� �������� � �� �� � ����� - ���������������� ������� ���������� ����� � �������� ������������ ��������� ������� � 2017 �.������� ���������� �������� � ��� �� - ���������������� ������� ���������� ����� � �������� ������������ ��������� ������� � ��� �� - �������� 2017 �.������� ���������� ����� 104-110. ��� �������. ������ 107� ��������� ������� ��� �������� ���������� � ����������, ��� � ���������� ������� ��� ����������� ������������ � �������� �������� ������� � ������ �������, ��������� ������ � ���� �������� � ��������� ������� ��. ������ �����������������. ���� 101 ������������ ������� �������� ����������, ���������������� ���� ��� �����, ����������� ������������ � �������� �������� ������� � ������.

Помимо зарплаты в течение года работодатель выплачивает своим сотрудникам отпускные платежи, которые обычно затрагивают ежегодный очередной отпуск. Эти средства обеспечивают работниками право на отдых.

Тем не менее, отпускные облагаются НДФЛ, поскольку являются доходами. При этом порядок начисления подоходного налога в этой ситуации несколько иной, нежели в случае со стандартным окладом.

Целесообразно детально рассмотреть вопросы перечисления НДФЛ с отпускных выплат в 2016 году.

Право на ежегодный оплачиваемый отпуск имеет каждый сотрудник. При этом, прежде чем отпустить работника отдыхать компания предоставляет ему отпускные, которые служат его материальным обеспечением в период отсутствия на рабочем месте.

� азмер отпускных выплат зависит от целого ряда факторов, в том числе (ст. 136 ТК � Ф ):

Важно помнить, что размер отпускных зависит от среднемесячного дохода работника. При этом во внимание принимаются не только зарплата, но и регулярные премии, материальная помощь, получаемые в течение года, предшествующего отпуску.

� аботодатель обязан осуществить уплату работнику отпускных, по меньшей мере, за три дня до выхода его в отпуск. В это же время и осуществляется удержание НДФЛ с этой суммы (ст. 226 НК � Ф ).

Что нужно знатьЗачастую работодатели задаются вопросом: нужно ли платить НДФЛ с отпускных? Несмотря на то, что такого рода платеж не является окладом, премией или компенсацией – он выступает доходом работника.

Поэтому начисление подоходного налога и его уплата в казну с такого рода выплат является обязательной (ст. 223 НК � Ф ).

Как правило, отпускные предоставляются сотруднику фирмы одним из следующих способов:

Порядок и сроки перечисления НДФЛ с отпускных в бюджет зависит от того, каким именно способом осуществлялся расчет с работником, в частности:

Ошибочным считается перечисление налога раньше срока выплаты отпускных в момент их расчета и отражения в платежных ведомостях.

Объект налогообложенияПри начислении подоходного налога на отпускные выплаты в качестве объекта обложение признается доход, полученный в виде платежей.

Их работник-гражданин � Ф получает перед уходом на очередной отдых от работодателя, действующего (ст. 208 НК � Ф):

Стоит отметить, что налоговая база по НДФЛ рассчитывается отдельно по каждому виду доходов.

В какие сроки осуществляется перечисление НДФЛ в 2016 году, читайте здесь .

Поскольку отпускные платежи выступают специфическим видом дохода, то по ним определяется самостоятельный объект налогообложения – суммарный размер выплат работнику к отпуску.

Непосредственно сама же сумма отпускных платежей определяется на основе следующей формулы: Объект налогообложения в денежном выражении в дальнейшем умножается на налоговую ставку (13%), что позволяет выяснить точную сумму платежа в бюджет.

Объект налогообложения в денежном выражении в дальнейшем умножается на налоговую ставку (13%), что позволяет выяснить точную сумму платежа в бюджет.

Вопросы, касающиеся начисления и уплаты отпускных находят подробное отношение во многих российских нормативных актах, в частности:

Определяет обязанность работодателя начислять и выплачивать отпускные своим сотрудникам, а также то, что эти выплаты должны быть осуществлены не позднее, чем за 3 дня до начала отпуска

Устанавливает порядок расчета среднедневного заработка, который ложится в основу определения величины отпускных платежей

Указывает на то, как вычислить дату фактического получения дохода, в которую и должно происходить обложение дохода налогом

Определяет, что начисление НДФЛ на отпускные и его последующее перечисление в бюджет осуществляется в день выдачи отпускных работнику (на руки или на банковский счет)

Письмо Минфина � Ф № 03-04-06/8-306 указывает на то, что отпускные не рассматриваются в качестве элемента зарплаты, компенсационных или премиальных выплат, поэтому НДФЛ на них начисляется отдельно.

В текущем году налоговые выплаты с отпускных осуществляются в обычном порядке. Были введены лишь поправки, касающиеся сроков начисления и передачи в казну НДФЛ, в частности:

Новые требования являются более удобными для налоговых агентов, поскольку теперь им не придется в один день рассчитываться с сотрудниками по отпускным, учитывать выплаты в бухгалтерских и налоговых документах, перечислять в казну НДФЛ.

Как рассчитать суммуОтвечая на вопрос, как платить НДФЛ с отпускных следует, прежде всего, рассчитать сумму налога.

Несмотря на новые законодательные требования, которые позволяют осуществлять начисление налога и его перечисление в бюджет до последней даты месяца, опытные бухгалтеры советуют сразу определять подоходный налог в процессе расчета отпускных.

В общем виде порядок расчета выглядит следующим образом:

Важно помнить, что если очередной отпуск используется работником не сразу в полном объеме, а в виде нескольких этапов в течение года, то НДФЛ начисляется только на сумму фактически уплаченных отпускных.

Кроме того, многие бухгалтера задают вопрос — вычитаются ли устанавливаемые налоговым законодательством вычеты из налоговой базы при взимании подоходного налога с отпускных.

Как было определено выше – вычеты учитываются в обычном порядке, то есть сокращают величину налоговой базы.

Порядок уплатыПоскольку обязательные платежи работодателя, которые осуществляются по факту выхода работника на заслуженный отдых являются доходом, то и начисление НДФЛ на эту сумму является обязательным условием.

Отвечая на вопрос, как платить НДФЛ с отпускных, можно установить следующие обязательные правила:

Вказну вносится только налог с той части отпускных, которую фактически получил сотрудник (это актуально, если отпуск используется им не сразу, а по частям)

Если несколько работников уходят в отпуск одновременно, то в казну должен потупить суммарный платеж с группы работников

Новые правила, касающиеся перечисления НДФЛ с отпускных в бюджет до последнего дня месяца вступят в законную силу только с начала 2016 года; до той поры же перечислять обязательный платеж в ИФНС придется в день выплаты отпускных

Поскольку уплата отпускных, начисление и внесение налога осуществляется в один день, то учет этих операций в налоговых и бухгалтерских документах должен осуществляться одновременно.

Когда нужно оплатитьСогласно правилам, установленным Минфином и ФНС налоговый агент, в лице которого выступает работодатель, удерживает с отпускных работника НДФЛ в дату фактической передачи этих платежей персоналу (ст. 226 НК � Ф).

При этом, дата фактического получения отпускных работником – это (ст. 223 НК � Ф):

Обычно, как отмечалось ранее, это происходит не позднее, чем за три дня до начала отпуска.

Где взять бланк заявления на возврат НДФЛ, смотрите здесь .

Новый порядок удержания и уплаты в казну НДФЛ с отпускных позволяет оплатить налог до последнего дня месяца, в котором были выданы отпускные. � анее такой порядок действовал только в отношении зарплаты.

Назначение платежаОсобым способом отражается начисление НДФЛ на отпускные платежи работника в бухгалтерском и налоговом учете.

В этом отношении следует принять во внимание следующие правила:

В налоговом учете

Когда отпускные облагаются налогом, то эти затраты отражаются, как расходы на оплату труда.

При начислении на отпускные страховых взносов последние признаются в качестве прочих затрат

В бухгалтерском учете

Сумма отпускных и страховые взносы по ним рассматриваются в качестве прочих затрат по основной деятельности;

� асходы, в том числе и налоговые выплаты с отпускных, учитываются в том периоде (месяце), когда они фактически были осуществлены

В общем виде проводка по начислению НДФЛ на отпускные платежи выглядит следующим образом:

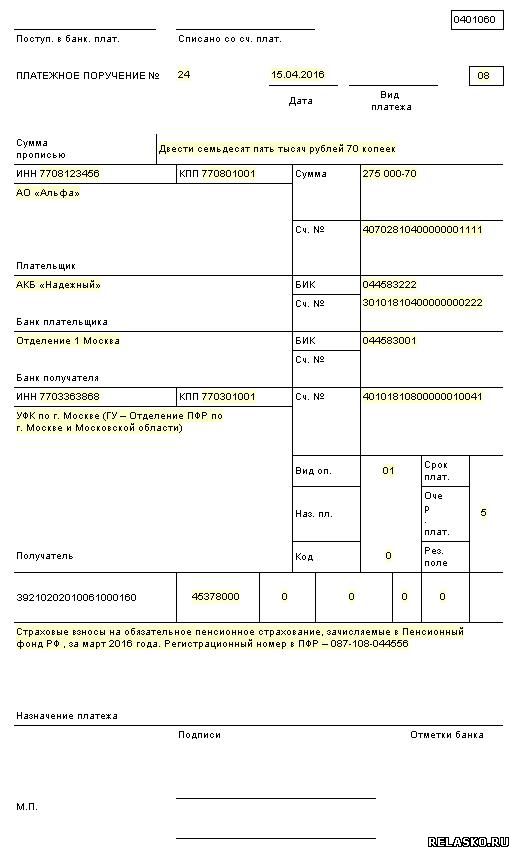

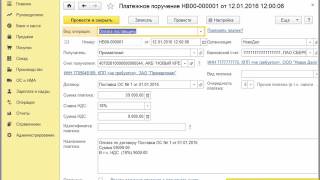

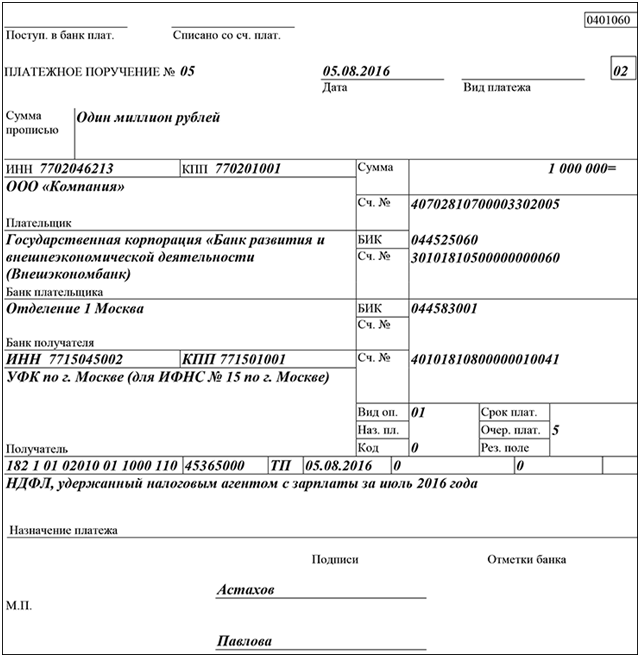

��� �� � ����� ������ �� 01.09.2016 � ��-3-11/4028@ �������� ������� ���������� ��������� 107 � ������������ � �������� �������� ������� ��� ������ ���� � ���������� ������� � ��������� .

��������� ����������, ��� � ��������� �107� ������������ � �������� �������� ������� ���������� ���� ������ ������ ����������� � ������, ���� ����������������� ����������������� ����� ������ ����� ������ ������ ���������� �������.

��� ������� ������� �� ��������� ������������������ � ������ �������� ��������� ������ ������� ����������� ���� �� ������� ���������� ����� ������, � ������� ������������� ����� �������.

� ������ ������ ����� ���� ���� ������������ �� ������ ���� � ����� ����� �������, ����������� ���������. � ��������� 107 ��� ���� ������� ������� ���.�, ��� ��� ������������� ������ ������� ���������� �������, ������������� �� ��, �����.

��������, ���� ������� ����������� � ����, �� � ��������� 107 ���� ������� ���.07.2016�.

� �1�:����������� 8� �������������� ����������� ���������� ��������� �107� ���������� ��������� � ������������ � ������������� ���������� ���������, ������������ � ��������������� ������. � ��������� ��������� � ���� ����� - ���� ��� ���������� ������������ ���������� ������ �� ��������� ����������� ���������� ��������� ������ (��� ��� ������ ���� � ���������� �����). � ������ ������ ���� � ���������� � ��������� ������������ ����� �������� �������� ���������� �������.

��������, ��� ����� ����������� �� ����� ������� ���.1� ����� ��������� ���������� ������, ��������� ������ ���� ���������� ��������������� ��������� � ������� ���������� ��� ��� ������ � ��������� "��� ��������� ������ 107 � ��������� �� ���� � 2016 ����?"

12 ������� � 10.00 ������ ������� � 100 ������� �������� �������� ����� �1ѻ

������ ����������� ��������� ������ ���-3-11/4028@ �� 01.09.2016

������� ���������� ���������� ��������� ��� ������ ������ (�����) ���������� ��������� �������� ���������� � ���������� ������������ � �������� �������� ������� � ������ �������� � ��������� ������� ���������� ���������, ������������� �������� ������� ������ �� 12.11.2013 � 107� (����� � �������).

��� �������� �������� ���� � ��������� �107� ���������� ��������� ����������� �������� ���������� ���������� ������� (�. 8 ������). ���������� ������������ ��� �������� ������������� ������ ������ (�����), ������������� �����������������.

������������� ������ ���������� ������� ����� ���� ��������, �����������, ����������� ��� �������. ������� ������ ��� ����� ���������� ���������� ������� ����������� ��������� �������:

��ѻ - �������� �������;

��» - ����������� �������;

��˻ - ����������� �������;

��Ļ - ������� �������.

� �� �� �����, ���� �� �������� ������� ������������� ����� ������ ����� ������ � ����������� ���������� ���� ������ ������ (�����) ��� ������� �����, �� � ���������� ���������� ������� ����������� ��� ����. � ����� � ���� ��� ������ ������������ ����������� ��������� ��������� ��������� � ������� ������������ ���������� �������, ���� ����������������� ����������� ����� ������ ����� ������ ������ (��������, ����) � ����������� ���������� ���� ������ ������ ��� ������� ����� (������ �� 12.07.2016 � ��-4-1/12498@). ��������� ������ ������ ����������� ��������� ��������� � ������� ������������ ��������� �107� (����� ������ ������).

��� �� ������, � 01.01.2016 ����������� ������ ����� ������ ���� � ��������, ��������� � ���������� �������. ���, ���� � �������� ������� ����������� �� ������� ���������� ��� �� �������� ������. � � ������� �� ��������� ������������������ (������� ������� �� ����� �� ������� ��������) � � ��������� � �� ������� ���������� ����� ������, � ������� ���� ��������� ��� ����� (�. 6 ��. 266 �� ��).

� ����� � ���� ��� ������ ��������: ��� ������������ ���� � ��������� � ���������� ����� ��������� ������ ��������� ���������. � ��������� 107 ������� ������� "��.", ��� ��� ������������� ������ ������� ���������� �������, ������������� ��������� �������� ��, ���������� ����� (��������, ���� ������� ����������� � ���� - "��.07.2016").

����������� ���� ���� �������� � ���� ������������� �������� � ����� 23 ��. ����������� ������� ������� ������ ���� ���������� ��������. �������� ���� ��������� ��������� ������� ��� ����� ���������� ����. ����� ����, ������� ������������� ���������� �� ����� 6-����, ������� ������� ����������� ��� ������� �������� ��������������� ������ (�����������) ������ � ���������� ����������� ��� �� ������ ����������� ��������.

� ���� �������� ��������� ������ ����� � ����� ��������� ���������� ���� ������������ ��������� ������, ���� ��������� � ����� ������������ ���� � ������ �� ���� ����� �������, ������� ����������� ��� ��������. ������, ������ ��� ���������� � ����� ������ � ���������� ����������� ����������.

���� ������� ���� � ���� ������������ ��������� ������ ��������� (�.3 ��.226 ��).

���������� ����� ������� � ���� ������� ������ �������. ��� ������� ��������� ��������� ������ (�.4 ��.226 ��).

���� ������������ ������ ������ ������� �� �� ������� ������ ������ (����� ���� ��� �� �������), � �� ��� ���� – ���������, ��������, ���������, ����������…

���������� ���� � ������ ���������� �� ������� ���, ���������� �� ���� ������� ������ (����� – ���� ���������). ���������� ������ ��� ��������� � ����������. ����� ������ ����� �������� �� ����� ������, � ������� ��� ������� ����������� (�.6 ��.226 ��).

���������� ����� ���������������� ���� �������, ������� ����������� �������� � ��.

�������� – ��� �� ������ �����, �� � ��������� ������� � ��������. �����, � �������, ��� �������� ������������, ������������, ������� �� ���������� ���������� � ��. ����� ��������� ������ � ������� ���� ��� �������� �������� ��������� ���� ������.

���������� ���� ����� � ���� �������. � ����� ����� ��������� ������ ����������� ��� (������ �� 15.01.16 �. ���-4-11/320), ��� ��� ���� ������� � ������ ������ ��������������� ���� �������������� ������� �� �������� �����. ����� � ������ ���������� ��� �������������.

�������� � ������� ��������� ������, ��� ����� � �������� ������� ���������� ��������� �� ������ �������� ������. ��� ��������, ������� ���������, ������ ���������� ���� ����. ������ ��������� ��� ������.

������ �������, ��� ����� � ���� �������� �� ��������� ������ �� ��������� ����������, � ���� ����������� (������ �� 10.04.15 �. �03-04-06/20406). �������������, ���������� ���������, �����, ����������� � ������ � ������, – �� �����, � ���� � �������� ����� �������� �������. ������ ������� ������� � ���� ������ � ������� 20% �� ��������.

�������������� � �������� ���������� �� ������� ���������� �� ���� ������ �������� �������� ���, � ������, ��������� � � ���� ��������� ����.

25 ����� 2016 �. �������� ������������� ��������, ����������� ��������� ��������� �������� �� ������ �������� �����, � 15 ������ – �� ������. ��������� ��������� ���� � ���� ��������� ������, �.� 31 �����, ������� �� ����� ������� 15 ������. ����� ����������� ���� � ������ � ���� ���� ��� ��� – 15 � 18 ������.

���������� � ���������

� ����� ���������� ���� ������ ������ �� ��������� � ������� �� ����, � ������� � ���������� ����� ����� – � ���� ������� ������ �� ���� ��� ������������ �� ��������.

������������ � �������� ����� �����. ��� ��������� ����������� ���� � ���������� � ��������� � ����������� ��� ����� ����� ���������. ������� – ������ �� ����� ������.

����������� �� ���������������� ������

����������� �� ���������������� ������ ��� ���������� �� ����������� ����� ���������� �� ������ �������, ������� ������ � ��������� ���� ����� �������� � ��������� ���� ������ ����������, ����� � ������������� �����������. ������� ���� ������������ ���� – ��������� ������� ����.

��� ��������� �� �������� �� ��������� �� ����� ������ ����������� ����� ���� ��������� ������ – ��������� ���� ������� ������ � ������� �����, �� ������� ����� ���� (��.7 �.1 ��.223 ��). � ���� ���� �������������� ����, � ��������� ������������ �� ��������� �������, �� �� ����� 50% �� ������������� ����� (�.4 ��.226 ��). ���� ��� ������������ – ��������� �� ���������� ������� ����, ������ �� ������������ ��������� ������ � ���� ���������.

10 ������� 2016 �. ��������� ������� � ����������� ������������� ���� �� 31 ����� 2016 �. ��������� ��������� ���� � ��������� ������ – 29 ������� � 31 �����, ������� ����� 10 ����� � 11 ������ �� ������ ���������� ����� �� ������ �������� ������� � ����� �������������� (����� �������� ���� ��������). � ���������� 11 ����� � 12 ������. ��� �� �������� ��� ���������� ���������� �������.

����������� ���� �� ������ �������� ��������� � �������.

���� ��������� ������

����� ������� ���������� ��������� ��������� ��������� �������� ���������� ��������� ��������, ���� ��� ����������� ����� � ������� ������� �������. ����������� � � ������.

��� ���������� � ���������� ������������� ������� ���������� ��������� ��������� ��������� � ������ ��� ������ �� 12.07.2016 � ��-4-1/12498. �� ��� �������� ������ ��������� ��������� ��������, ���� �� �� ��������������� ����� ������ ����� ������ � ������������� ���������� ���� ��� ������� �����.

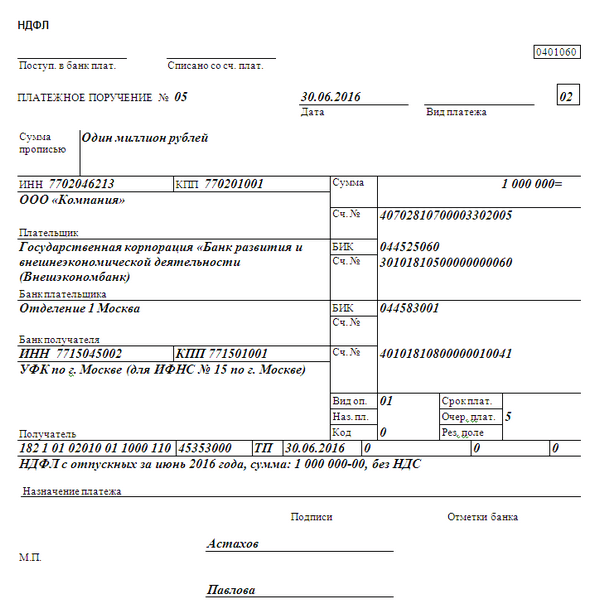

����� ����� ���������� �������, �������� �� ������� ���������� ���� 107 ���������� ��������� (���. �������� ������� �� 12.11.2013 � 107�).

��������, � ���� 107 ������������� 10-������� ��� ���������� �������. ������ ��� ����� – ��� ������ ������ ������. ��� �������������� – ��, ����������� – ��, ������� – ��.

��������� � ����� ���� – ��� ����� ���������� �������. ��������, ����� ������������� �� 3�������. ����� ������������� «02».

����� � �������� �� ������� ���������� ���. � ������� � ������ ����� ������ �������� �����. ��������, ��� ��.03.2016.

����� ����������� ��������� ��������� �������� �� ������������� ������ �� ���� - ��� (��. 216 �� ��). ������ ����� � ������� ���� �������� ����������� ����������� ���������. � ������ ������������� ������������ ���� �������.

���, ���� � ��������� � ������� ����� ��������� �� ����� ���� ������, � ������� ���� �������. � ���� � �������� � ������ ������� – �� ��������� ���� ����� ������ (��. ������� ����).

��� � ����������, ��� �� ����� �������� ���������� ��������� ��������� �� ����. ���� �������� � ���� ���� ������ ����� � �������� � ��������� (����������), �� ����������� ��������� ��������� ��������.

� ����� ����������� ��� ������� �������� � ������� ����. ���� ��� ���������� �������� ��������� ��������� ���������, ����������� � ����������� �������. �������� ������ � ��������� � �� – �������� �������� �� ������ "��������" �� ����� (��� �������� ������. ����� �������� ������ ����������� ����� ��� ���� ����� ������).

�������. ����� ���� ������� ���� ��� ������ ��� ������ � �������� �� ������� ��������� ���������� ��������� ������������� �� �����. ����������� �� ��������.

� ���� 101 �������� �� ���� ������������� ������ 02. ��� ��� �������� ������ ����� � ������ � �������� ���������� ������.

� ���� 104 ����������� ��� - 182 1 01 02010 01 1000 110.

� ���� 105 ����������� �����. ������ � ����, ��� �������� ����������� ���� �������� �� ���������� ��������� ����� � ������� ������������� �������������. ������� � ��������� ������� ��������� ������ ���. ���� ������� �� ��� ���, ������ ������� � ������ ��������� � ����������� ������ ��������� � �������� �����.

���������� ����� �������� �������� ���������� ���� 107. ���� ��� ������. ���� �������, ��� � ���� ���� ������� ������� �����, �� ������� ������������ �����. ��������, ��.08.2016.

������ ����������� � ���� 107 ���������� ���������� ����, �� ������� ������� �������� ������� ����������� ����. ��������, 05.08.2016.

� ������ ����� �������� ������� � ���� 107 ���, �� ������� ������������� �����. ��� ��� ��������� ������ �� ����, ��� �� ��� ��������, ����������� ���. ��������, ��.00.2016.

����� ������ ���������� ���� 107 �������� ������� ��������, �� �����. �������, ����� ������� ��� ������� � ���������� ����� � ������. ����� �������� ����� ���� ��������� ���� � �����.

������ �������� �� ���������� ���� 107 ���������� ��������� �� ���� �������� ����.

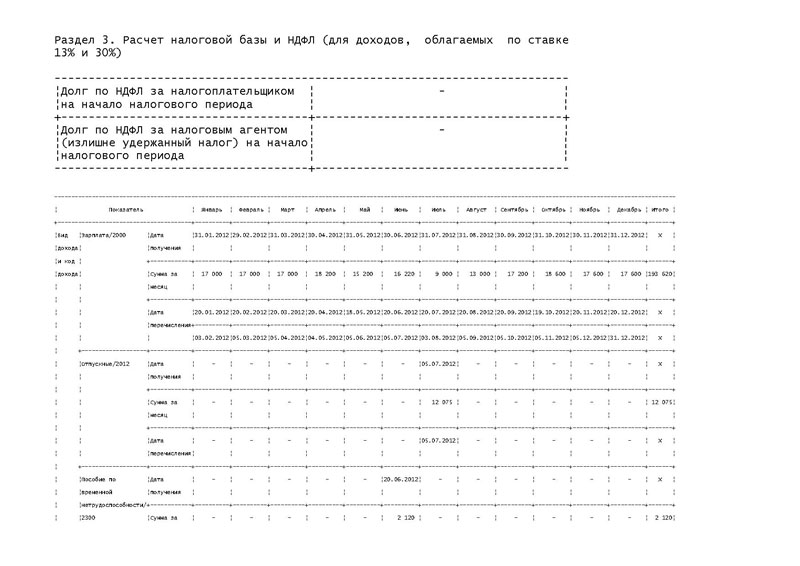

���� ������, �������� ��������������� ����������� ������ �� 2-�� ������ . � ������ 2016 ���� ��������� ����� ����� ������ ����. ����� � ���������� � ��������� ������� ����������� �� ����� ������, � ������� �������� �����. � �� �������� – �� ������� ���������� ���, �������������� ��� ������� ��������� (�. 6 ��. 226 �� ��). �������������, � ����������� �� ������ ������ ����, ����� ��������� ��������� ��������. ��� ������� ��� – ���� �� ��������, ������ – �� ���������� � ���������. � ������� � ��� ������ ���� � ���� 107 «��������� ������».

������ ������ � ���� 107 �������� ����� ��� ���������� ����, �� ������� ����� ����������� �����, ��� � �����, � �������� ����� ���������. ������� ��� �� �����. ��������, �� ���� � ������������ �������� � ���� 107 ����� ��������� «��.09.2016». ���� ������� ���������� ����. ��������, ���� ��������� ����� 5-�� �����, � ����� �������� 6 �������, ��������� «06.10.2016». ��� �������� ����������. � ����� ������������ ���� � ��������� ��� ����������, �������� � ��������, � ���� 107 ���� ������� - 31.09.2016 ��� «��.09.2016».

������� ���������� ���������� ��������� �� ���� �� ����� ��������

���� ������? ���� �������� ������� �� 24 ����! �������� ����� �����

29 �������� 2016

� ������ ������� ��������� � ����� ������� ����������� ���������� �����, � �� ��������������� �������. ������ ������� �������� ���������� �������� � ���, �����, ��� ������ � �������� �� "����������". ���� ����� ������� ������������, �� ��������� ������ ����������� � ��������� ���� ����������.

���� �������� ���������� ���������� �������� ����� � ������������� ����� ������������ �, ��� �������, �� ����� ������������ �� ������� ������ �������, ���� ��� ��������� �� ����� ������ ���������������, ��� ���������� ������������ � ���������� ����������� ����� ��������� ����� ����������� ���������, ����� �� ��������� ������ ��� ���������� ���.

� 1 ������ 2017 ���� ������� � ���� ������� �������� ����������� ����� � 238‑�� �� ����������� ������ ������������ (����� � ����� � 238‑��), ��������������� ������� ����������� ����� ������ �����������. ���� �� ����� �������� ���� ��������� � �������� ��� ��������� ����������� ����������� ���� ������������ �� � ������ ������������ ��� ��������������� ����������, � � ������, �����������, ���������� ��������� ��� ����� ������������. ��������������, ��� ����� ������ ����� ������ �� ������ ��� ����������, �� � ��� �������������. ������, ��������� � ���� �� ������ ��� �� �����. � ���� ��������� �����������, ��� �� ����������� ������ ��������� ������������ �� ������ ����������� ������ ������������ ���������.

28 �������� 2016

���� ��������� ������� ������������� � ������ � ���������� (�� ���� � ���������� ������������� ������), �� ������ ����� ������� ���������� ������������� �������� ��� � ����. ������ ����� ��������, �������, ����� �� ����� �������� �����, ������� ���������� ������ ����������. �������, ��� �� ��������� ���������� ��� ����� ������ ��� �������.

�������� ����������� (����������� ����) ��������� ������� ������� � ������������ ��������-������� ��������� �����. ������ �� ��� ����������� �������� ����� ��� ���� �������� ����� ������������ ��� ���������� ��������� �������� (�������� ����������� �� �� ���������� ���������)?

����������� ���������� "��������" ����������� ��������� � ���������� ��������� ��������� �� ����. � ��������� ������ � ��-3-11/4028@ �� 01.09.2016 �. �� ��� ���� ��������� ������ �������� �� ������, ��� ������ � ���� 107 ���������� ��������� ��� ������������ ����, ����������� � ���������� � ���������. ��������, ��� � ���� ������ ��� ��������� ������. �������� ����������� ���, ��� ������������������ ������ ���� ���������� ������������ ��������� ��������� ���������� � ������� ������������ ���������� ������� � ������, ���� ����������������� � ������� � ������ ����������������� ����� ������ ����� ������ ���������� ������� � ����������� ���������� ���� ������ ������ (�����) ��� ������� �����.

��� ������� ����������������� ������� � ���� ������� �� ��������� ������������������ (������� ������� �� ����� �� ������� ��������) � � ���� ������ �������� ��������� ������ ������� ����������� ����� ������������ � ����������� ������ �� ������� ���������� ����� ������, � ������� ������������� ����� �������.

� ��������������� �������� ����� ���� ���� ��������� ��������� �� ������ ���� � ����� �������, ����������� ���������. � ��������� 107 ������������ ������� ������� "��.", ��� ��� ������������� ������ ������� ���������� �������, ������������� �� ��, ����� (��������, ���� ������� ����������� � ���� - "��.07.2016").

��� ���� ��� ������ ��� ��� �������� �������� �� ��, ��� ��������� ������ ������ ������������ ������������ ��������� ��������� ��������� � ������� ������������ ���������� ������� (����� ������).

���������� ��� �����.��