�������: 4.0/5.0 (1889 ���������������)

�������: 4.0/5.0 (1889 ���������������)���������: ������/�������

������������! �������� ���������� ��������� ������������ �������. ������� ������ �� ������������ � �����, ����� ��� ��������, �� ��������� ����������� ��������, ������� ��������������� ���������� ����� � ������� ����, ������� ����������� �� � ������� �������, �� ���� ��������� ������������� �������. ��� ����� �����? ��� ����� � ���� �� ���� ������� ��������? � ��� ��, ��� ������� ������� �� �������. ���������� ����������, ��� �����.

������� �������

��������� ����������� ��������

��� � ��� �������� �� �������� �����?

� ��� ��, ��� ������� ������� �� ������� � ��� ������� �� �� �����. ���� ������ ������� ��������� ��������.

���� ������ ������� ��������� ��������.

� ��� ��� �������� ����������� �������������? ��� �� �������� � �������� ����� � � ����� ���? ���������� ������ �����.

�������

������� (����), � ����� ���������� �� ���������� �������� ������? � ������ �������� ���� �������������? �������� � �������� ��� ���?

� ����� ���������� �� ���������� �������� ������?

�������� �������� � 1:� ���������, ����������� �� ��������.

� ������ �������� ���� �������������? �������� � �������� ��� ���?

������. ���� ������� ������ � ������� ���������

�������� �������� � 1:� ���������, ����������� �� ��������. �� � ��������-�� ���� ������ ���-�� ����, �� ���, ������ �� ��������� �� ���������?

�� ���, ������ �� ��������� �� ���������?

�� �� ����� ������������ ������������ ���������� ������ (����� �����) � ��������� ��������� �-51

� ������ ��� ��������? ��� ������� ��������� ���� ����� �-60. ��� � � ���� ������������, � �� ������ ������������� �������.

� ������������� ��������� ������ � ��������� ��������� �������� ������, �� �� ������ ������ ����������� � �����������.

��� ������� ��������� ���� ����� �-60.

��, ��������� ������� � ���, ����� �������� �������� ����������, ������ �������� � ���������� ���������� "������� ������������� �������". ������� ��� ��� ��� ���������, ����� ����� (� ����� ����) �������� ����� :(

��� � � ��� � ����������, �� ��� �������� ������ �� ����� �����.

�� ������ �� � ������������� ������� ���� �� �����������. �� ������, ��������. �� ��� �� �������� ��� ���������� �����. ��� ���������� ����� ��� ��� �������� - ������������ �-60, ��������� ��������� �� ������� ������ � �������� � ������������ �����. � ������� ���, ����� �� ������, ��� �� ������ � ������

�� ������ �� � ������������� ������� ���� �� �����������. �� ������, ��������. �� ��� �� �������� ��� ���������� �����. ��� ���������� ����� ��� ��� �������� - ������������ �-60, ��������� ��������� �� ������� ������ � �������� � ������������ �����. � ������� ���, ����� �� ������, ��� �� ������ � ������

�, ������� ��� �������. ��� �� � ��� ��� ������. redface:

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. �������: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. �������: zCarot

�������������

������� ������� � ������� ����������

��������

����������, ������� ��������� ������ �������������� ��������� ����������� �

�����, �������� ������������� �������. � ���� ��������� ����������� ��

��������, ������� �������� �������������, �������, ��������� � ���������

�������, ������ ��������������� ������ � ����� ��������.

��� ��������� ��������, ����� �������� ���������� �� ����������� � ��

����������. �������, �������� �������������� ����������� ��� �����, � ���������

�� � ���������� � ������� ��������. ������ ���� ��� ����������, �������

������������� ������� ����������� ������ ���������:

� ������������ � ���� ���������;

� ����������� �������� �����������;

� ���������� �������� � �� ����������;

� ��������� � ��� ������������� ���, �� ������ �������.

������������� ������� � ������� ����������� ����������� � ���������

������������. � ��� �������������� ����� ��������� ������������, ����������

������ � �����������. ������ ���� ����� ���������� ������� ��� � �����������

�������� ����������� � ����������.

���� ����� ���������� ������������ ����������� ���������� ��������� ������

�������. ���������� ��������� ������������ �������� ���������� ���������.

������ � ����� �

������������� ��� ������ �������

�������� ������ ����������� ������ � �������� � ������������ ��� �������������

������������ �����.

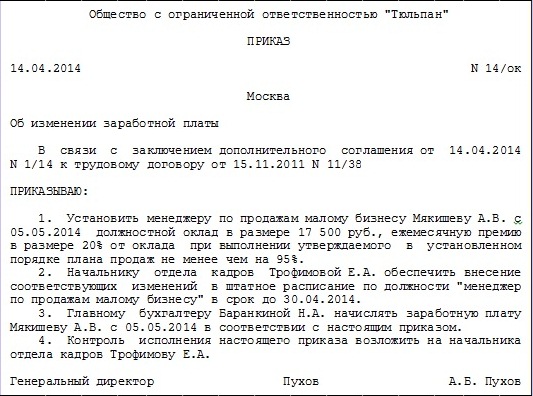

������1: ���������

��������.

��� ��������� ��������� � �������� ���������� ����� ������ ���������� ��������

�.�. � ����� 5000 ������, � ������ � 4500. � ��� ������������, ��� �� ����

���� ��������� ������ �����, �� ����� ���� �������� ��������� 4500. ���������

����� ��������� ����������� � ���������� ������ � ����� ���������. �����

��������� ����������� ���������� ��������������� ����� ����������� ����.

����������� ���� ���������� ������������� �������, ������ ���������� �

��������� ��������:

�26 �70 � 500 ���. ������ ������ ����� ����������� ��������.

�70 �68 � 65 ���. ������ ������ ����� ����������� ������ �� ������.

� ���� �������� ���������� ��������� � �����:

�50 �70 � 435 ���. ������� ����������� �������� �������� ������� � �����.

��� �������� ��������� �� ����, �������������� �� ������ �����, ��� ����

������� ��� ��������� ������ ������.

��������� �������� �

��������������� ���������

������������� ������� � ������������� ��������. �� ������������ �� ������ ���

�������� ��������� � ����� � ������� �������, �� � ��� ��������� �������� ���

������� ������� ���, ������������ � ������� ����. � ����� �� ������� ����������

�����������, � ������ ������������� �������� ��������, ��� ������� ��

������������� ��������������� �����. � ����� ������ ���������� �������-������,

����� ������������� �� ������ ����� ��������, �� � ��������� �� �������.

������� ���������� ������ �� ��������. ������������� ������� �������� ���

���������� ������������� �������� ��� ���������� �����, ������� � �������������

����� ����������� ���������, � � ��������� � ������������� � �������� �����.

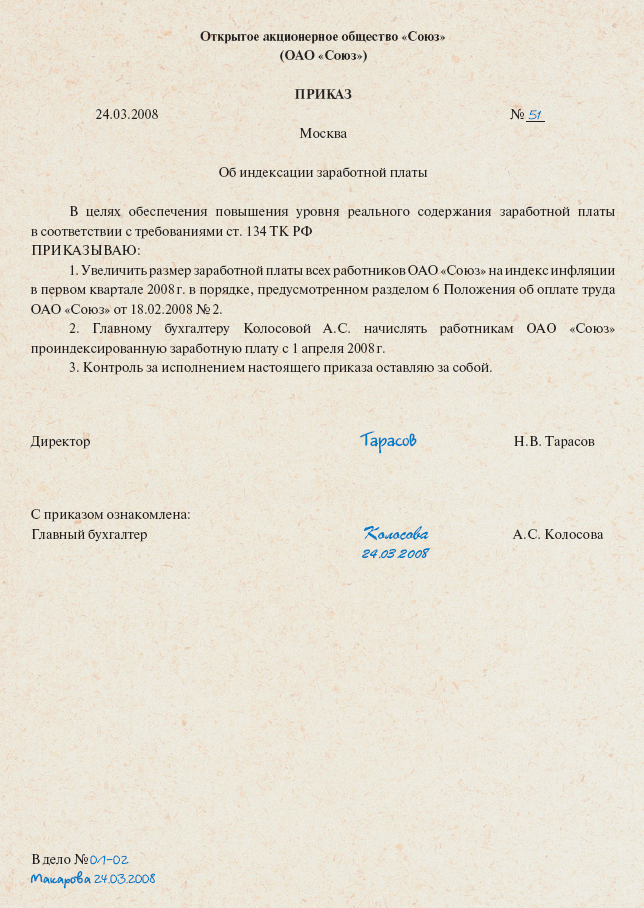

������ 2: ��������

����������������� ��������.

��� ��������� 15 ����� ������������ ����������� ������� ��������������

����������� �������� � ������� ����������. �� ����������� ���� 400 000 ������

����������������� ��������. ��������, ��� ����� ������� ��� ������� ������ ��

������� ����������� � ������� �� ����� 4% �� ��� � ��� �������, � ������� ���

���� �����������.

�������� ������������� ������������ �� ������ �� �������. �����������������

������� �������������� �� 26-� �����.

30 ����� ��������� ��� ��������� ��������� �������� ����������������� ��������

� ������� ������������� �������.

������������� �������� �

������������

�������� ����� � �������� ��������� � ������������� ����������� ��������

�������������. �� ����� ����� �������� ��� ������ ������������� �������.

����� ���� �������� ����������, ���� �� ��������� �����������. ������

������������ �� ���������� ���, ��������� �� �� �� ������ �� �������� �������.

��������� ������������� �������, ��������� ����� ���������� ���������

��������������� �������.

�������� �������, ��������� ����� ��������� ��������� ���������� �����,

��������, ��������� ����� �� ���������� ��� �� ������� ��� ������������� ������

���������������� ����������.

�� ������ ������� ������� ��������� ������������� ������� ������� ����� ������

������� �� ������� ����������� ��� ���������� ����������� ��������.

������ 3: ��������

�������� ����� �� �����.

��� ��������� ���������� ���������� �������� ����� �� ���� � ������� 20 000

������. ������ �������� ������ ������ ������� ����� �� ���� ������� � ������

������ ������� ������ ����� �������. �� ������ ������� 2013 ���� �������� �

������ ����������� 60 000 ������. ��������� ��� ��������� � ����� �������

������ �������������� �������, ����� �������� �������� �������� � �����.

05 ������� 2016

� 2017 ���� ������������� �������� �������, ���������� � ��������������� ������, ����� ����������� � ����������� ��������. �� ������� ������ ��������� � ������ ���������� ��� � ����.

������������� �������� ����� ���� ��� �����������, ��� � ������ ����������� �����������. ���������� � �������� ��������� �������� � �������� ������ �� ������������� ������.

�� ���������� ������� �������� �������� ���������� ���������� �����, � ��������� ������� ���������� �������� (�������������� ������� ������) � ����������� �����������-��������� �����. �� ���������� ����� �� ������� �������� ������ ������� ����������� �������. ������ �� ��������� ������������ �� ����������� �������� �� ���������� �������� � �� �����������, ��������, ����� ���������� �� ����� ����� ��������������� ������? ���� ��, �� ��� ��������� �������� ��������� � ��������� ������? ����� �� ������������� ������� ������ �� ������� � ���������� �� ������� �������� � ������������� �������? ����� �����������, ��������� � ���, ������� ���������� � ������ ������?

04 ������� 2016

����������� ��������� ������ ������ ����������, ��� �������������� ����� ��� ���������� ������ �� ��������� ���������� ��� ������ �� ����������� ���������.

� ����� � ���������� ��������� �������������, � ����� � ������ ���������� ������ �������������� � ������ ����� ���������� ����������������, ��������������� ������� ������ ����� ���������, � ����� �������, ���������� ��������������� � ������ ��� ���������: ����� ������������ � ���������������� ��������������� ����� ������������ � ������ ��������� ������ ������� ���������� �����? ���������� �� ������� ���������� �� ��������� ������ ������ ����� ���� � ���������� ��������?

��������

������ �. �.,

������������ ���������

������ � ���������� ���������� ����� �� ��������. � �� ������ ������� ������� ������ ��������������. � ��� �������, ����� ������ ����� ��������������, ����������� �� ��������. ������ ���������� ������� �� ������� ���������������, ������� ������, ������� �������� ������� � ������ ������������ ���������� �����.

������������ ��������������� ������������ �� �������� ������� ���������� ����� ����������� ��. 236 �� ��. ��� ��������� ������������� �������������� ����� ������� ���������� ����� ������������ ������ ��������� �� � ����������� ��������� (�������� �����������) � ������� �� ���� ����� ��������� ����������� � ��� ����� ������ ���������������� �� �� �� �� ����������� � ���� ���� �� ������ ���� �������� (������� �� ���������� ��� ����� �������������� ����� ������� �� ���� ������������ ������� ������������). ������ ������������� ��������� �������� ����������� ����� ���� ������� ������������ ���������, ��������� ����������� ����� ��� �������� ���������. ����������� ������� ��������� �������� ����������� ��������� ���������� �� ������� ���� ������������.

��, ��� �� �������� ����, �������� ����������� ������ ���������� �� ����������. ������� �������. ���� ������ ����� ��� ��������� � ������������� �����. ��������� ������: ����� �� �������������� ������ � ��� � ���, �������� �������� ������������� �����?

������ � ������ ������� ������ �������������� �� ��������. ��������� ������ ������� ������ ��������� � �������� �������. ����� �� ������ �������� ���� �� ������� ������� ���������. ���� ��� ���������� ��� ������, ���������� �� �������� ����� �������� �����. ��� ������ ��������, ������� ��������� ������ ��� ������:

Относительно недавно в законодательстве � оссийской Федерации были проведены достаточно серьезные реформы.

Были сформированы специальные фонды, в которые работодатели, заключающие официальные трудовые договора со своими работниками, ежемесячно делают отчисления. При этом величина этих отчислений достаточно строго регламентируется.

Какие-либо попытки уклониться, либо попросту ошибки влекут за собой достаточно серьезные последствия для индивидуальных предпринимателей, а также юридических лиц, обязанных делать соответствующие взносы.

Чтобы избежать штрафных санкций со стороны различного рода фондов, необходимо максимально подробно ознакомиться со всей информацией касательно как начислений страховых взносов, так и доначислений.

Причем некоторые моменты особенно важны:

Знание актуальных законодательных актов, которые касаются всевозможных страховых взносов, позволяет осуществлять начисления и доначисления в верном режиме.

Использование актуальной информации о законах из проверенных источников необходимо для работы любого ИП, предприятия.

Основные сведенияВсе работодатели, заключающие со своими сотрудниками трудовые договора в установленной форме, обязаны осуществлять соответствующие перечисления в Пенсионный фонд � оссии.

Данная структура является финансовым администратором, осуществляющим распределение средств, которые впоследствии идут:

Уплата страховых взносов осуществляется в следующем порядке:

До 15 числа каждого месяца, следующего за отчетным

Если данная дата приходится на нерабочий день, то последним днем отчетности является следующий рабочий

Ставка для взноса на пенсионное страхование

Ставка увеличивается на 10%

Если величина базы страховых взносов у работодателя более определенной суммы

Ставка по взносам в систему ОМС

Имеется определенная категория работодателей, которые освобождаются от выплаты страховых взносов. Также на них не распространяется повышенная тарифная ставка в размере 10%.

В 2016 году уплата взносов рассматриваемого типа должна осуществляться по обозначенным тарифам со всех сумм. Исключением являются лишь платежи, перечисленные в ст.№9 Федерального закона №212-ФЗ .

Также следует помнить, что облагаемая взносами база вычисляется по отношению к каждому работнику по отдельности.

Кто уплачивает взносыВменяется в обязанность выплата страховых взносов следующим категориям работодателей:

Иногда случается, что работодатель одновременно подпадает под несколько категорий, которые обязаны осуществлять соответствующие взносы во внебюджетные фонды. В таком случае необходимо делать перечисления на всех основаниях.

Так, если индивидуальный предприниматель ведет частную практику и заключил трудовые договора с физическими лицами, то он обязан осуществлять перечисления как за себя, так и за своих наемных работников.

Необходимо помнить, то работодатель ежеквартально обязан формировать отчетность, которая в последствии передается в Пенсионный фонд � оссии.

Причем если суммарное количество сотрудников составляет более 50 человек, то делать это необходимо только в электронном виде.

В то же время индивидуальным предпринимателям, осуществляющим работу без наемных работников, какую-либо отчетность сдавать не следует.

Законные основанияСамо существование различных внебюджетных фондов, а также обязательное перечисление в них взносов закреплено на законодательном уровне.

Какими методами осуществляется начисление страховых взносов в 2016 году, читайте здесь .

Основным документом, на который необходимо ориентироваться, является Федеральный закон №212-ФЗ от 2407.09 г. в редакции от 13.07.15 г.

В нем освещаются максимально подробно все важные моменты, связанные со следующими учреждениями:

Также всем плательщикам необходимо помнить о следующих законных основаниях:

Необходимо осуществлять перечисление взносов со всех выплат, которые включены в налогооблагаемую базу

Обозначаются все правила и исключения, касающиеся физических/юридических лиц, которые освобождаются или же наоборот, обязаны осуществлять взносы

П.3 ст.№58.2 закона №212-ФЗ

Освещаются максимально подробно все моменты, касающиеся выплаты взносов иностранными гражданами

Освещает порядок применения пониженных тарифов

Ст.№9 закона №212-ФЗ

Обозначаются все выплаты по трудовым договорам, с которых нет необходимости делать отчисления в пользу внебюджетных фондов

Иногда происходят различного рода ошибки из-за незнания законодательства или же умышленно. Нередко страховые взносы не платятся, причем подобное некоторые физические лица практикуют в течение многих лет подряд.

Делать этого не следует, так как подобное может послужить причиной наложения штрафных санкций на работодателя.

Кроме того, впоследствии доначисление страховых взносов за прошлые годы в бюджет все равно необходимо будет осуществить, это неизбежно.

Даже если перечисление соответствующих сумм в пользу фондов осуществляются в установленные сроки и без нарушений, следует в обязательном порядке предварительно разобраться со следующими важными моментами:

Особенно важно правильно отобразить отчетность в бухгалтерских программах. Так как далеко не все операции можно свершить с текущей датой.

Некоторые сложности могут возникнуть при доначислении в 1С 8.2, так как имеются некоторые особенности выполнения данной операции.

За какой период учитыватьНалоговым периодом по взносам во внебюджетные фонды признается один календарный год.

При этом периодами отчетности являются:

При этом ставка за каждый период устанавливается в зависимости от следующих факторов:

Нередко возникают ситуации, когда по какой-то причине взносы не уплачиваются в течение не просто каких-то отдельных периодов отчетности, а годами.

Случается, что иногда индивидуальные предприниматели, ранее работающие без наемных работников и, в последствии, заключившие трудовые договора с физическими лицами, ни разу не платят взносы рассматриваемого типа.

В конечном итоге подобная практика все же обнаруживается, и Федеральная налоговая служба обязывает выполнить соответствующие платежи.

Если какой-либо период будет упущен, то на предприятие или ИП, скорее всего, буде наложен достаточно серьезный штраф.

Видео: страховые взносы

Величина его рассчитывается исходя из суммы задолженности перед внебюджетным фондом – в законодательстве обозначены соответствующие процентные ставки.

По акту проверкиИногда необходимость осуществить доначисление страховых взносов за прошлые периоды в ФСС возникает после проведения камеральной проверки.

При этом основанием, подтверждающим необходимость свершения данного действия, является составленный аудиторами акт проверки. В некоторых случаях сам процесс доначисления вызывает некоторые затруднения.

Причем в большинстве случаев проблема заключается не в изыскании средств, а именно в процессе отражения платежа непосредственно в бухгалтерской отчетности.

99 «Штрафы по взносам во внебюджетные фонды»

68 «Штрафы по взносам во внебюджетные фонды»

Следует помнить, что до момента признания судом какого-либо должностного лица виновным в нарушении положений налогового кодекса, оно остается невиновным.

При этом неправильное отражение, согласно п.2 ПБУ 22/2010 признается не нарушением, а ошибкой.

Потому если при отражении доначислений были допущены какие-либо неточности, то подобные прецеденты ничем страшным налогоплательщику не грозят.

� абота в программе 1СПорой некоторые сложности возникают по причине необходимости отражать доначисления в специальной бухгалтерской программе 1С ЗУП – зарплата и управление.

Внесение данных согласно составленному акту проверки осуществляются по каждому работнику, данная операция выглядит следующим образом:

Таким образом, осуществляется внесение всех необходимых данных в программу 1С. Если возникают какие-либо ошибки в процесс работы программы, то следует обратиться к системному администратору.

Какой шифр плательщика страховых взносов страхователя ФСС, читайте здесь .

Где находится вход в личный кабинет плательщика страховых взносов, смотрите здесь .

В большинстве случаев нежелание программы работать нужным образом вызвано действиями самого бухгалтера.

При нарушении действующего законодательства касательно осуществления взносов во внебюджетные фонды на нарушителей налагаются следующие санкции:

Нарушен порядок уплаты

Нарушен порядок уплаты на социальное страхование по нетрудоспособности

Нарушен порядок уплаты на социальное страхование по нетрудоспособности

Занижение базы, используемой для начисления взносов

Взыскание штрафа (20% от суммы)

Непредставление необходимых документов в срок

200 руб. за каждую единицу непредставленного документа

Помимо ответственности в виде штрафов и пени в отдельных случаях налагается административные наказания.

При формировании отчетности рассматриваемого типа необходимо быть максимально внимательным. Так как возникновение различного рода ошибок и иные подобные прецеденты всегда ведут к наложению штрафных санкций.

� ������ �������� ��������� ������� �� ����, ����� ������ ������� ����������� ��� ���������. ������ �������� ������� �� ������������ ����������, ��������� � ������� ����������� ������. �� ����� ������� ������� � ������� �� 120 ���. ������ � �������� ��������� � ������� ���������� � 01. ��� ����� ����������� ����������� ���������� ������� ����� ����������. ���������� � ���������� �������� � ������ ��������� ���������� ����� ����� ��������������� ���������� ������, �����������, ����������� ��������� ��������� ���������� ��������. ���������� ������ �������������� ������������ ��������� ��������, �������� ���� ������������ ���������� ���� � ������� �������� ������ �� ���� ��� ������� ���������� ����� ��������� ����� �������� �� ��������� ������: �����; ����� �� ���������� �������� ������; �������������� �� ����� ���������� ������, ����������� � ���������� �����������; ������� ����������� ���������; ���������� ����� ��� ������� ��������������� ����������; �������� �� ������������ �����; ��������� ��������������; ������� � ������; ���������� ���������. �������������, ���������� ��� ������� ���������� ����� ����� ����������� ����������� ����� � ������ ���������� ��������� ������� � �������� ���������� ��������� �� �������� ������������. �������, ��� ���� � �������� ���������� ���������� ���������� �����, �� ���������� ������ ������� � �� ���������� ��. ����� �������, ������ ������ ����� ���������� ����� ������ ������� ���������� ��������� ����������� ��������� ����������, ������������ ���������, �������� ��������� �� ������ ����� ������ ����� �� ���������� ������������ ����� ���������� ����������� ������. ��� ���������� ��������������� ��������� �������. ����������, �������������� ����, ��� �������� ������ �������� ���������������� ������ ����� � ������������ � �������� �������� �� ������ ����� ��������� ������ ���������� ������ ����� ���������������������, ������������ �������������� �������� ������ � �������������������� �� 13.

��������, ������ �������� ������ ������ ����� ��������� �����������. ��������� ��������� ������� ������������ �� ���������. ������� ������������ �� ���������� � ��������� �� ������ ����� ��. ������� ����� ������� �������� ��������������� � ����������� ��� ��������.

����� ����, ������������� ����������, ������� � ������������� ���������� ������������ ������ �������� ������ �� ������������ ��������������������� �� ������ � ����������� ������������ ������������ ������������ ������� ������������ �����������, ������� �������, ��� ����������� ��� �������������������� ������ �� ����� �������������� ���������������. ������� ������� ��������������, �������� ����������, ������������ � �������� ������������ ��������������� �������, ������� �������� �������������� � �����������, � ��������� ������ ��������" �� 25 ������� 2010 �. �������� ����� �� ������������ ������� ���������� ������������ �������� �����, �� ��������� ��� � ����� ������. ������, � ��� ������� �������, ���, ���� ��������� �� ������ ������� ����������� ��� �����, ����������� ��������� � ���. ����� �������, ���� � ��������� ����������� ������ ����������� ���������� ����� ��������������� ������ �� ����, �� � ������ ��� ���������� �������� �������� ��������.

��������� ������� ��������� �������� � 2016 ���� | ������ | ���������������� �������������� � ����� ���������������� �������� ������ ������ ��������� ������ �����. ������� ���� ����������� ������� ������ ������� ����������� ���� �������� ��������� �������� � ���� ��� �������� ������� �� ��������� �� �����, ������������ ������ ������ �� ��������� ������� ����������� �����. � ���� ��������, ��������� �������������, ������ ���������� ���������������, ��� ���������. �������������, ������������� ��� ��������� � �������� ������� �������� ������� �� ������ �����, � ��� ����� � ��������, ��������� � ������������� �������� ��. ���� ��������� ����� ����������� �������� � ��������� ���������. ������� ���� ����� ���� ��� �������������, ��� � �������������. ���������� ������ ������ �������� �. ���� � ��������� ���� ����������� ��������� ������ ������������ ������� ���������� ���������� �����, �� ����� �������� � ��� ���������� �������������� ����������. ������������� ������ ��������� ���������� � ��������� ������������� ���������������� �������������, � ����� � ������� �������.

� ����� ������������ ����������: ������� ���� �������� ����� ������ ����; ������� ������� ���� ���������� � ������ �����; ������� ���������� � ��������� � ��������; ����������� ��� �� �������, ��� ����������� �� ���������� ������������ � �. ����������� ��������� ������ ��������� ���������� ���������� ����� ��� ������, �� ������������ ������������� ��������� ������� ���������� ���������� ����� � ������������ ��������, ���������� ��� ��������� ����������� ����, �������� ��������� �� ������ �����, ������������ � ��. �� ���������� � ���� ������ � ���� � � ��������� ���� ��������. �����������, �������� ������� ������ ������������, � �������� ���������, �������� ��������������� ��������� �� ����� �����������, ������� ����� ������� ��������� ��� ��������� �������� �����. ���� ��������� �������������� ������ �� ������������ ������, �� �� �����������, ������ ����, ����������� ������� ����������. ���� ���� ������ ������������ ������� � �������� �������, ������� ������ ������������� ��������. ������ �� ����� ������ �����, ��� ���������� ���������� ����� ��������, ��-������, ����� ��������� �������� ������, ������ ������������ ������. � ����� �������� ������ �������� ������������ ������ � ������� ������ ���������� ����� �.

� ����� � ���� ������� ������������ � ����������� ������ ���������, �������� �������������, ���������� ������ ��������� ����� �������, �� ����� ��������������� ��� ���������� ����� ��������� �� ��������� ��������� ����������. ��������� �������� �������-�����������, ������� �������� ����������, ����� � ���� ������ ��. � ������ ������������ ��������� ����������: ���������� ������������ ����� �� ����. ����� �� ����������� �������,������� ����������������� ���������� �� �������, ���������������� ������������� ������ 76 ��������� ������� ��, �������� ����������� ����� ��31. ������ �� ����� ������ �����, ��� ���������� ���������� ����� ��������, ��-������, ����� ��������� �������� ������, ������ ������������ ������. � ����� �������� ������ �������� ������������ ������ � ������� ������ ���������� ����� �.

���� �� �������� �������� � �� �� ������� �������� � ���� ��� ������ �����, �� ������������� �������� ���������� ����� ����. 4 ��. 15 ������ � 255-��; �. 2 ��. 19 ������ � 81-��; �. 85 �������. ���� ���� ������ 8 ���, ��������� ���������� �����������. ����� ����� ����������� ������� �� ������� �� ���. ��� ����� �� ���������� �� ����� ������ ���������, � ������� ������ ��� ���� ������ � ������� ��������, ���� ������� �������� � ���������� ���� �� �������� ������� �� �����. ��� ����� �� �������, ���������� ������ ������� ����������� ��������.

����� ������� ������������ ����� �� ���� ��������������� �� ���������� �������. �����, ������� ����� ��� �� ����������� ������� �� ����� �� ��������, ��� � �� ������� �� �����������, ��������������� ����� ������ ��������� ������� �� ������ �� ���������. �������������, � ��������� ������ ������� ������ ������ � ������� 2014 ���� � ������ � ������� 2015 ����. ��������� ������� ����� � ������� 10 ����������� ���� ����� ����, ��� �������� ������ ������ ��������� ������������������, � ��������� � � ���� ��������� ������� �������� � �����.

������ ��� ���������� �������� ��� �������� �������� �� �������������� ������� ������ ������� � ��������. ���������� �������� ��������, ��������� �������������� �������� ��������� ������, ����� ���������� ����� �������� ����� ��, � ��� ��������� ��������, ��� ������� ��� ��������������� ��������������� ����. ����� �������, ������� ����� ��������� � ������� 100 % �������� ���������. ��������� ����� ������������� � ������� �� ����� 20% �����, ������������� ��� ��� ������ ����������� ������� ���������� �����. � ������ ������ ���������� ���������� ������������� ����� �������� � ��� � �������� �������. ������ ����������� �������������� ���������� ����� �� ��������� 12 �������. � ������� ����������� �����������, ��� �������� ����� ���������� � ������� �� ������ ��������� ����. ����� ������ ���������� ��������� � ����� �������� ��� �������� �� ��������� ��� �������. � ����� ������� ��������� ��������� ���������� ����������� � ������������ �����.

������������� ������� ���� ��������� � ��� ����, ����� ���������� ���������� �����. ��� ����������� ������� ������� ���������� ������������� ������������ � ���������� � �������� �������. ������-����������� ��������� � 2016 ���� ����� �������� ��������, ������� ����� ���������� �� �������� ��� ������� ������� �� ������������. ������ �� ����� �� �������� ����� ���� ����������� �������� ��������� ��� �� ������. ������� � �������� �� ��������� 2 ���� �������� ���������� � ���� ����������. �������� �������������� ������� ������������� � ������� �������. � � ������� ���� �� ����� �������� ������ �������� ����������. ��������� �������� ����� �������������� ���������� � ������������� �������? �� ���� �������, ��� ������ � ��������� �������� ������ ��������� � �������. ���� � ����������, � ������������� ���� ����� ������ � �������� ������ ��������. �����������: ������� �������� ������ �� ������������ � ����� � ���� 30 ������, ���������� ��� ������������, �� �������� ������ �� ������������ � �����. ��! ���������� ���������� �������� �� ������ � ��������� �������� �����������. ����� ������� ������������� ��������������� ���� � ������ �����: — �� ������� ��������, — �� ������� ������ ����� ��� ������������ �������. ����� ����, ��� �������� ����� ���������� ����� ������ � �����, �������, ��� � ���� ������� ����������.

��� ������������ ���������� ���������� � ������ ������ ������������. � ������������ � ����������� ����������������� ������ ������������������ ��� ������� �� ���� ������ ������������������ � ������� 10-�� ����������� ���� �� ��� ������������ � ������. ������ � ������� �� ������� �� ������������ � ����� ��� ������� �� ������ �� ����. � ������ ����� �� ������ �������� ������ ������ ���������� 1500 ������, � ��� ����� �� ������ � ������������ ������ � 3000 ������. ������� ������� �� ����� �� ������� ������� �� ����� �� ������� �� 1,5 ��� ����� ��������� ������� �� ����� �� ������� �� 1,5 ��� ����������� �� ��������� ���� ����� ��������� ����������� ����� �� ������������ � �����. ������ ������� � 2013 ���� ���������� 490,79 ������ (� ������ ����������). � ������� �� ���� ��� ���������������� ��� �� ���� ��������� � ����� 515,33 ������. ����� �������, � 2014 ���� �������������� ������� ��� �������� ������� (��� ����� �������� �������������) ���������� 13 741,99 ������. � ��������� �������� ����� ������ �������? ����� ����, ��� �������� ������� � ����� ������ ���� ������� � ���, ��� �� �� �������� �������. ����� �������, ����� ��� ��������� ������� ����������� ����� ������� ����������������� �� �����������. ��� ����������� ������� ������������ ������� �� ����� �� ������ �������� � ������������ ������ ����������� ���������� ����, ��������� (������������) ������� ������� �������, ���� ���� �� �������� ��������� ���� ��� ������ ���� �����. ����� ����, ������ ���������� �������� ����� � ������� 3000 ���. �� �������� ������ ��� ����������. � ������� 2014 ���� � � ������ 2015 ������� ���� ��������� ������� �� ������ � �������� ��� � ����� 1182 ���. � 2016 ���� ������ ����� � 20 �� 25 �������.

����� �������� ����: ���������� 3 ��� ������ �������� �������, ������������ ������ �� �������� ���������, �������� 420,17 ���. ������ ������������� � ���������� ����� («����� ������ ������������») � ������ ����� ���� �������. �������� ���������� � ������������ � ��������: ������ �� ��� ����� �� ������ �������� ��� ����� ����� ���������� � ������� �� ������������ � ����� �� ��������� ��� �����? ��� ���� ���������� ����� ���������� ���� �������� ������������� �������� ����� ������������ ���� �������� ��� ������, � ����� ������ ���������� ��������� �� 30 � �� 12 �� �����. ���� ����� ������ ��������� � ���� ������������� ������� � ������ ������������������.

���� ����������� �� ���� ����������� ���������� ������. �� ���� ��������� ���� ��� �������� ����� �������� ����, �������������� ������ �������. � ���� ���������� ������� ������ �� ��������� ��������, ����� ��������������� ����������� ��� ������������� ������. ����� ������� ����� ��������� ���������� �� ������ �� ��������� ���� ������. ����� �� ������������� � ��������� � ��������� ����� ������� ��� ����������� �� ���� ������ ������������������. ������� ��������� — 10 ������-������ � ���, ��� ��������� ������������ ������� ��������� �� ���� ��������� ���������, � ��� �����, ��� ������� �������. ����� ������, �� ������� ����������� ��������� ������ � ��� � ������� ���� ��� ������ (�������� ������������� ��������), ���������: �������� � ����� 90 000 ���.; ������ �� ���������������� ���������� � 10 000 ���. ����������� ��������� ������ ��� ������� ������� �� ��������� ������������������ �� ������ ��������� ��� ��������: 20 000 ���. ? 12 ���. + 20 000 ���. ? 15% ? 12 ���. + 20 000 ���. + 10 000 ���. = 306 000 ���. ����� � ������������� ������� ���� �������, ����� �������� ���� ���������, ����� ����� ��������. � � ������� ��� ��������� ����� �������������� ��������� ����������. �� ����, �� ����, � ������ ������ ������������� ������� �������� ������������� �������� � ��������� ����������. ������������� � ���������� ������ ��������� ������, �������� �� ������, ��������, ������ ��� ���������� �������, ���������� ���� ����������� ��������. ������ 3. ��������� ��� �������, ��������� ���� �������� ����� 5 ���, ��������� �� ���������� � ����� � ������� ������� � 19.03.2014 �� 05.04.2014, �. �. 18 ����������� ��. ������ �������� ������� ���������� ����� �����: (624 000 ���. + 660 000 ���.). 730 ��. ? 80% = 1407,12 ���.

��������, ���� ��������� ��������� � ������� �� ����� �� �������� � �������� �� �������� ��� � � ���� ������ � ��� ���������� ������ �� ������������ � �����, �� ��� ����� �������� ������ ���� ������� �� �� ������. ������� ����������, ��� ������ ����������, ����������� ����� �������. ����� � ����� ������ — ������������� ������� �������. ��������� ����� �������� � ����������� � �������� �������� ����. �� ����� �� ����� �� �������. �� �������� � ������� �������� ���� ����� ����������� � ����� 145 000 ���. � ������ ��������� ������������. ����� �������, ����� ��� ������� ���� �� ��������. ����� ������� ������� ������� ���������� �� ���� �������� �������. �� � �������������� ������� ��� �������� �������. �������, �� ������� ���������� ��������� �������, ��������������� ����������� ������� � ����������� ������� �� ��������������� ���. ��� ����� ����������� ����������� ������ � ������� 15% �� ������. �� ������� ���������������� ���������� ����� ������� ����������� ������ � ������� 100% �� ������. � ������ ���� ��� ���� ��������� �������� ������ � ������� 50% �� ������. �������, ���������� 10 ������� 2014 ����, ���� ������� ��������� �������� ������������� � ������ � 12 ������� ����.

�������� ������� ����� ����� ���������� � ������� �� ������������ � ����� �� ��� ���������. ������� ��, �� ���� �������, ������������� �������������, ��� ��������� ������ � ������� �� ����� �� �������� � �������� �� �������� ���. ������������ ������ ������ �� ��������� � ���� ���������� ��� �� ����������� ��������� ������������ ���������. ������� �� ����������� ����� �� ������ ���������� ��� ������ ��� ����������������� ������. ��������� ���� ��������� ����� ����� �������, ���������� ������� ����� ��������� ������ �� ���� � ����������� 60%-���� ������������. �� 1 ������ 2014 ���� ���� ����� 5554 �����. ���� ��� ����������� ������� ��� � ���� ����������, �� ������� ��������� �� ����� ���������� �����������, � �������� ������ �� ������� �������� � �������� ��� ������� ���������� �������� �� �������� ����� ������ ������. ����� ����� ����� ����������� �������������� ������ � �������, ���������� ��� ������ ��������. ���� ����������� ��������� ������ �� ������ � ������ ��������� ��� ����� ������ ��� ������� �������, ��� ��� �� �� ��������� � ������ ���� ���������� ���� ��� ���������� �������. �� ������ ��� �� �� �������� 624 000 ���. � �� ������ — 670 000 ���. ������� �� ��������� ������������������ � ������ ������ ����� ��������� �� 15 ����������� ��. ��������� ��� ������������ ������������ ������ ��� ����� �� �������� � �������� �� 7 �� 15 ���. �������, ��� ����� ����� ��������� �� ���� ���� ������. �� ����, ���� ������� � 2013 ��� 2012 ���� �������� �� � ����� �����, ��������� � ���� ������� � ���������. ��� ���������, ���� � ��������� ������� � ���������� �� ���� ��������� ���� ��� ��������� � ��������� �� ������ ����������� ����� �������� ������ ����, �������������� �� ���� �������� ����������� �����.