Рейтинг: 4.1/5.0 (1877 проголосовавших)

Рейтинг: 4.1/5.0 (1877 проголосовавших)Категория: Бланки/Образцы

Имею два высших образования, стаж работы частнопрактикующим юристом более 15 лет. Решение юридических задач для меня является очень интересным видом деятельности и моя цель - совершенствоваться в этой области. Особенный интерес представляют арбитражные споры, поскольку первое экономическое образование и опыт работы дает мне знание экономических основ деятельности предприятий, знание принципов ведения бухгалтерского учета, а также составления и анализа финансовой отчетности. Приятно, что мн.

Гафаров Рашид

Гафаров Рашид

Оказываемые услуги: Юридические консультации, платные консультации по договорённости. Контакты: Электронная почта: ghafarova77@mail.ru Телефоны: 89293766529 Образование: Образовательное учреждение г. Рубцовск. Рубцовский Индустриальный Институт Факультет правоведение Специальность – юрист Форма обучения – заочная Статус – юрисконсульт

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Так и напишут, просим проверить порядок исчисления налогов у данного ИП. Это уже будет донос. Но надо для этого кого-то хорошо обидеть, обсчитать, обмануть.

Нет, там суммы мелкие, на выезде с этим мусором никто валандаться не будет, трудоемко, норма на выезде 1,5 миллиона, 95-97% выездов - фирмы однодневки в учете на ОСНО, либо грубые нарушения спецрежимных лимитов.

я не ВНП имел ввиду. ---у нас как то запросили 1 раз 3 года назад причем запросили за 2011год--- там было с десяток наших чеков товарных на предъявителя--физику выписал продавец..их ИП-шник поставил к учету--а у нас за то время в программе то и не сохранялось ничего-заменили уже..-вот что отвечать. --мы тогда и не стали ничего. ну нет у нас данных кто купил..если б хоть товарники увидеть(наши или нет)--а это с запрос др.города---у нас один магазин(где хороший оборот) рядом с рынком оптовым шмоточным где китайцы--таджики торгуют..мы тем кто больше чем на 5-10тыс берет --скидки большие даем.

вот что в этом случае отвечать. хотя и было 1 раз но вопрос то есть?

Последний раз редактировалось werw33; 26.08.2016 в 15:01.

Так и напишут, просим проверить порядок исчисления налогов у данного ИП. Это уже будет донос. Но надо для этого кого-то хорошо обидеть, обсчитать, обмануть.

Нет, там суммы мелкие, на выезде с этим мусором никто валандаться не будет, трудоемко, норма на выезде 1,5 миллиона, 95-97% выездов - фирмы однодневки в учете на ОСНО, либо грубые нарушения спецрежимных лимитов.

Пробить несложно ваши магазины через интернет + свидетельские показания покупателя можно пришить к делу. Но это опять же надо кого-то обидеть.

а юридически что это даст?

покупало физ.лицо за наличный расчет. мы разве обязаны узнавать для чего берет. скидка от розницы---ну это у многих--например в любой Карусели 2 взял--3-я в подарок(т.е. скидка 33%) обычная дисконтная система..

ну только если доставка в чеке..но это нарушение на сумму доставки думаю по УСН--невыдача БСО или кассового.

а юридически что это даст?

Жалоба от юридического или физического лица - одна из 6-ти причин для проведения срочной выездной проверки, если налоговый орган посчитает, что сумма не уплаченных налогов может быть значительной, и как минимум, повышенное внимание налогового органа будет обеспечено, могут прокамералить все налоги, ЕНВД, НДФЛ, УСНО.

Жалоба от юридического или физического лица - одна из 6-ти причин для проведения срочной выездной проверки, если налоговый орган посчитает, что сумма не уплаченных налогов может быть значительной, и как минимум, повышенное внимание налогового органа будет обеспечено, могут прокамералить все налоги, ЕНВД, НДФЛ, УСНО.

ну пожаловаться можно вообще на всех. и всем. и тут определенный геморрой обеспечен, но

при УСН 6% и ЕНВД вообще трудно накопать что то--- что б ВНП оправдать--так по мелочам.

--кто не идиот--ЕНВД--все по договорам..площади совпадают. по УСН--весь безнал и ККМ--копейка в в копейку.

ну непробитый чек ККМ или неправильный товарник--стали теперь дорогими..но тут надо сотрудников правильно тренировать--что б все четко по инструкции

вообще единственное где у всех можно поискать--НДФЛ сотрудников--все ж занижают. с реальной ЗП платить все взносы---путь в гроб. да и то по документам то у всех чики пуки. это если недовольный сотрудник настучит..пока экономят свои 13% это всех устраивает(то что это намного больше чем прибавка к пенсии от взносов работодателя(а их сейчас вообще замораживают накопительные--фиг получишь--это многие уже понимают)..а вот если бухим пришел и уволили---сразу "эксплуататоры..черные ЗП.." и т.д. жалобы в труд инспекцию и к прочим.."обииидели"--все пылают праведным гневом

при УСН 6% и ЕНВД вообще трудно накопать

Однако умудряются накопать миллионы. Просто знают к кому идти - кого можно скинуть с УСН или у кого сделки не под ЕНВД попадают. Налоговая просто так сейчас на проверки не ходит, они сначала выясняет, к кому стоит идти

вот что в этом случае отвечать.

ИП не ведет бухгалтерский учет на ЕНВД, копии товарных чеков не сохранились. Можно было связаться с тем ИП и попросить дать сканы, вы бы посмотрели ваши или нет, может ни разу не ваши, и надо было ответить, что таких товарных чеков вы не выписывали, сейчас очень легко могут подставить. Выписали мне товарник от ИП на ОСНО, которое только что после ВНП с доначислениями 2,7 млн рублей и после суда, я, конечно, понимаю, что возможно, совмещение ОСНО+ЕНВД, но посмотрев ОКВЭД, заподозрила, что товарник вообще подложный, весело было бы, если бы этот товарник в жалобу попал, хотя то ИП уже однозначно банкрот с такими доначислениями.

--кто не идиот--ЕНВД--все по договорам..площади совпадают..

Идиотов, у которых не совпадают площади, назначение площадей, и вообще отсутствуют договоры, а также не легализованы магазины, намного больше, чем тех, у кого все в порядке. 54-ФЗ вступит в силу, пойдут проверять кассу и все повылезет.

по УСН--весь безнал и ККМ--копейка в в копейку.

Далеко не всегда, особенно когда УСНО+ЕНВД, есть операции с займами, агентские и комиссионные договора, личные взносы ИП на расчетный счет.

вообще единственное где у всех можно поискать--НДФЛ сотрудников--все ж занижают.

А тут очень просто вопрос решается, если сотрудник ваш не задекларировал более 200 тысяч рублей в год дохода, то это уголовная ответственность, если менее, то все равно придется задекларировать и заплатить 13% налога, штраф и пени. Обычно желающих заплатить не находится, надо просто людям объяснять, что ответственность лежит не только на работодателе, но и на них самих. Обычно налоговый орган не трогает ООО и ИП, где есть региональный МРОТ. Еще одна причина для срочной ВНП - не уплаченный НДФЛ, то есть сдали 2-НДФЛ и не уплатили, если сумма 200-300 тысяч это немного и если начать платить НДФЛ, при отсутствии других нарушений, то можно избежать ВНП. Если сумма более и не уплачивается, и пояснений нет, то можно ждать ВНП.

Идиотов, у которых не совпадают площади, назначение площадей, и вообще отсутствуют договоры, а также не легализованы магазины, намного больше, чем тех, у кого все в порядке. 54-ФЗ вступит в силу, пойдут проверять кассу и все повылезет.

Далеко не всегда, особенно когда УСНО+ЕНВД, есть операции с займами, агентские и комиссионные договора, личные взносы ИП на расчетный счет.

Согласен. агентские и комиссионные договора это один из поводов внимательнее посмотреть на контору. а личные взносы особенно при наличии ЕНВД. --тут вроде уже лет 5-6 устоялась и суд.практика что они не являются доходом и письмо минфина было. я новых дел не видел что б привлекали.

А 54 вроде уже вступил? Хотя прлще проверять БСОшников..они всем должны давать. --тут каждого первого бери..если у него нет ккм--т.к. Бсо всем родряд выписывает на услугах 1%. а вот торгашей с товарниками на енвд сложнее- там инспекции четко Попросить надо тов.чек.

Однако умудряются накопать миллионы. Просто знают к кому идти - кого можно скинуть с УСН или у кого сделки не под ЕНВД попадают. Налоговая просто так сейчас на проверки не ходит, они сначала выясняет, к кому стоит идти

Согласен то же. тут реально нужно прям рядом с лимитом болтаться. или если на енвд(не совсем честном--где скинуть можно)-то как то всю выручку показать. (если нет ккм..то вообще выручку сложновато как то предьявит..)---ккм поставить на свою голову самому енвд-шнику иль продавать физикам/юрикам по безналу. типа заключив РОЗНИЧНЫЙ договор купли-продажи на трактор+эксаватор..или 15тонн металлопроката для Личного использовпния в быту

А 54 вроде уже вступил?

Я имею в виду 1.07.2018, когда все должны будут печатать чеки и БСО.

Последний раз редактировалось Красный Мак; 28.08.2016 в 07:16. Причина: Дубль.

Я имею в виду 1.07.2018, когда все должны будут печатать чеки и БСО.

БСО и сейчас все ЕНВДшники должны ВСЕМ давать (---кто должен выписывать БСО по услугам например)..это один из как бы это сказать..каналов для проверяющих стопудово набрать нужное кол-во протоколов и штрафов. всякие ремонты обуви и ателье одежды. шаурма и кофе на вынос. тр.услуги..такси.

а с 01.07.18 вроде бы и все кто сейчас на БСО(а БСО априори должны выдаваться ЛЮБОМУ покупателю а не по требованию), а не только кто на ЕНВД с тов чеками--должны поставить ККМ, там правда вроде есть такой короооткий списочек исключений.

6805, статьи по теме, иП вправе в 2016 году применять УСН. При этом ИП могут выбрать объект налогообложения по УСН: доходы или доходы минус расходы. Каждый объект налогообложения для ИП в 2016 году имеет свои плюсы и минусы. В статье расскажем, как ИП применять УСН в 2016 году. УСН для ИП в 2016 году. Упрощенная система налогообложения (УСН) созданная специально для малого бизнеса и ИП. Применять ее могут ИП, которые соответствуют определенным критериям. Все эти критерии мы привели в другой статье на нашем сайте. О правилах перехода на УСН для ИП у нас строгой отчетности при усн для ип тоже есть подробный материал. Особенности УСН такие. ИП может выбрать.

Обязательными реквизитами бланков строгой отчетности в 2016 году, применяемых для наземного пассажирского транспорта общего пользования, являются (п. 6 Положения наименование, шестизначный номер и серия документа; код формы по окуд; наименование организации или индивидуального предпринимателя, выдавших бланк; вид транспортного средства, на котором оказывается услуга по перевозке пассажиров; стоимость услуги в денежном выражении. Таблица 1. Бланки строгой. Налоговая отчётность индивидуального предпринимателя зависит от применяемого режима налогообложения и наличия сотрудников. На упрощённой системе налогообложения предприниматели сдают декларацию по УСН по итогам отчётного года. Налогоплательщики на енвд обязаны ежеквартально уплачивать «вменённый» налог и подавать декларацию. Таким образом, за год плательщики енвд должны сдать в общей сложности четыре декларации по налогу. Такой порядок действовал в 2014 году, не изменился он и в 2015 году. Вы не желаете каждый квартал отстаивать огромные очереди в налоговой инспекции или искать какие-либо программы для сдачи отчётности? Тогда воспользуйтесь интернет-бухгалтерией «Моё дело»! Система позволяет формировать отчётность на осно, УСН, енвд быстро и абсолютно корректно. Готовые отчётные формы Вы.

Статьи по бланкам строгой строгой отчетности заполнять при усн для ип отчетности, бланки строгой отчетности как разработать и заказать. Подробная статья рассматривающая все самые важные вопросы, которые нужно знать заказывая бланки строгой отчетности в типографии. На сегодняшний день законодательно разрешено самостоятельно разработать удобную форму БСО. Однако, важно соблюдать требования по размещению обязательных реквизитов вашей организации и типогрфаии изготовителя бланка. Типографии, которые могут печатать БСО, важный вопрос, возникающий у предпринимателей, желающих разместить заказ на изготовление бланков строгой отчетности в типографии это какая из них может в соответствии с законодательством РФ может их печатать. В данной статье рассматривается законодательная база, актуальная на сегодняшний день по данному вопросу. Официальные документы. Усно: ККТ или БСО (бланки строгой отчетности)?Вы можете использовать БСО, разработанные самостоятельно. Но при этом ваша организация должна соблюсти целый ряд условий: оказывать услуги населению, правильно изготовить и хранить БСО. Принадлежность к услугам, которые предоставляются населению строгой отчетности при усн для ип определяет Общероссийский классификатор услуг населению ОК 002-93, утвержденный Постановлением Госстандарта России от N 163.Сейчас действует постановление Правительства РФ от. Внимание! C года сервис бесплатной подготовки отчётности стал платным. Регистрация в сервисе не требуется, отчетность может быть подготовлена и распечатана в «гостевом режиме» бесплатно. Однако введенные данные хранятся 24 часа. При регистрации в сервисе Бухсофт Онлайн хранение данных осуществляется бессрочно. Скачать бланки и формы отчетности в установленных законодательством форматах Вы сможете в течение 24 часов после ввода данных. Внешний вид форм максимально приближен к печатному документу. Титульный лист автоматически заполняется данными из сведений об организации. В строгой отчетности при усн для ип каждом документе можно внести исправления, требуемые для данного конкретного документа. На общих сведениях об организации это не отразится. На закладке Формирование можно распечатать документ. Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности. Реквизиты, которые должен содержать соответствующий документ, приведены в п. 3 Положения. Таким образом, если иное не предусмотрено п. П. 5 и 6 Положения, организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные п. 3 Положения. Утверждения формы такого документа уполномоченными федеральными органами исполнительной. 85405, статьи по теме, федеральный закон от 54-ФЗ (далее Закон 54-ФЗ) обязывает организации и индивидуальных предпринимателей применять контрольно-кассовую технику при расчетах наличными деньгами или с помощью платежных карт в случае продажи товаров, выполнения работ или оказания услуг. Правило это жесткое, но и от него есть некоторые отступления. Они-то как раз и будут нас интересовать. А.  Отчет в налоговую об ах строгой отчетности рб - Действует с 14.11. Новые отчёты по Закону от налоговой системе ДНР от г. 2014 ММВ-@. Бухгалтерские бланки, скачать бесплатно РБ. Налог на прибыль организаций Налог на имущество организаций. 5, Также многие ИП и организации для сдачи отчетности используют данную. Скачать. Отчет по персонификации в Пенсионный. Скачать новый бланк налоговой накладной 2014 в формате pdf можно.

Отчет в налоговую об ах строгой отчетности рб - Действует с 14.11. Новые отчёты по Закону от налоговой системе ДНР от г. 2014 ММВ-@. Бухгалтерские бланки, скачать бесплатно РБ. Налог на прибыль организаций Налог на имущество организаций. 5, Также многие ИП и организации для сдачи отчетности используют данную. Скачать. Отчет по персонификации в Пенсионный. Скачать новый бланк налоговой накладной 2014 в формате pdf можно.

Читать далее.  Налоговая отчетность за 9 месяцев 2011 - 176.1 НК РФ). Для составления извещения об освобождении от уплаты авансового платежа в «1С:Бухгалтерии 8» предназначен регламентированный отчет «Акцизы: извещение об освобождении от уплаты авансового платежа». Срок сдачи: года Налоговая декларация по НДС Налоговую декларацию по НДС должны представить организации, которые признаются налогоплательщиками или налоговыми агентами по налогу на налоговая отчетность за 9 месяцев 2011.

Налоговая отчетность за 9 месяцев 2011 - 176.1 НК РФ). Для составления извещения об освобождении от уплаты авансового платежа в «1С:Бухгалтерии 8» предназначен регламентированный отчет «Акцизы: извещение об освобождении от уплаты авансового платежа». Срок сдачи: года Налоговая декларация по НДС Налоговую декларацию по НДС должны представить организации, которые признаются налогоплательщиками или налоговыми агентами по налогу на налоговая отчетность за 9 месяцев 2011.

Читать далее.  Акта скрытых работ с реквизитами по капитальному ремонту - Лекция 1, основы организации бухгалтерского учета на предприятии. План: 1. Общие принципы организации бухгалтерского учета. 2. Факты, влияющие на организацию учета на предприятии. 3. Вопросы адаптации бухгалтерского учета в акта скрытых работ с реквизитами по капитальному ремонту РФ к международным стандартам. 1. Общие принципы организации бухгалтерского учета. Под орнанизацией бухгалтерского учета понимается научно обоснованная система.

Акта скрытых работ с реквизитами по капитальному ремонту - Лекция 1, основы организации бухгалтерского учета на предприятии. План: 1. Общие принципы организации бухгалтерского учета. 2. Факты, влияющие на организацию учета на предприятии. 3. Вопросы адаптации бухгалтерского учета в акта скрытых работ с реквизитами по капитальному ремонту РФ к международным стандартам. 1. Общие принципы организации бухгалтерского учета. Под орнанизацией бухгалтерского учета понимается научно обоснованная система.

Читать далее.  3 отчет об изменениях капитала - Отчетность по форме КНД 0710099 в формате pdf можно найти тут. Период действия, нормативно-правовой акт, файлы года. Минфин РФ: 3 отчет об изменениях капитала Приказ 66н от (в ред. Приказа Минфина 124н от ) Бланк (xls, zip) года года, минфин РФ: Приказ 66н от. Бланк (xls, zip январь 2003 года Декабрь 2010 года, минфин РФ.

3 отчет об изменениях капитала - Отчетность по форме КНД 0710099 в формате pdf можно найти тут. Период действия, нормативно-правовой акт, файлы года. Минфин РФ: 3 отчет об изменениях капитала Приказ 66н от (в ред. Приказа Минфина 124н от ) Бланк (xls, zip) года года, минфин РФ: Приказ 66н от. Бланк (xls, zip январь 2003 года Декабрь 2010 года, минфин РФ.

Читать далее.

Avolm Знаток (375), закрыт 3 года назад

Я ИП. Оказываю фотовидеоуслуги, полиграфия в основном для населения, но есть организации и ИП.

Вопрос 1. Нужна ли печать для бланков строгой отчётности или подписи будет достаточно? (не очень хочется делать печать)

Вопрос 2. Заявлено у меня 5 видов деятельности, книгу доходов вести нужно отдельно по каждому виду, это точно, а бланки строгой отчётности без разницы как выдавать?

Вопрос 3. Можно ли работать мне с юр. лицами по безналичному расчёту? (чтобы не использовать кассовый аппарат для себя, а БСО выдавать ЮЛ нельзя. )

Заранее благодарю ответы. Можно ответить на некоторые вопросы, если некоторые будут не очень ясны. Просто как начинающему ИП всё не очень то легко.

Елена Оракул (59623) 3 года назад

1.печать нужна

2.книга у предпринимателя одна. это точно. обычно каждому виду услуг соответствует свой БСО.

3.можно. даже нужно

ЛАРА Мыслитель (6703) 3 года назад

Печать ИП делать не надо, если не хочешь. По закону можно работать без печати. Книга одна, пишутся доходы и расходы. Открой себе счет в Сбербанке и работай с юр. лицами. Бланки строгой отчетности могут использовать юр. лица. Эти бланки надо заказывать в типографии и они под номерами. Бланки берутся на баланс предприятия. Предприятие вправе использовать бланки или кассовый аппарат. Только по бланкам нельзя брать предоплату, выписывается вся сумма сразу.

Источник: Свой бизнес 23 года

Светлана Угарова Просветленный (31611) 3 года назад

1. БСО должен содержать обязательные реквизиты, перечисленные в п. 3 Положения о порядке осуществления наличных денежных расчетов и (или) расчетов с использование платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 N 359. Так, в БСО нужно указать должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать организации (индивидуального предпринимателя).

2. КУДиР по УСН будет одна для всех видов деятльности которые у вас на УСН. БСО то же будут одни для всех услуг, отдельно для каждого вида деятельности не нужно.

3. С юр. лицами и ИП, если не хотите использовать кассовый аппарат, вы обязаны работать по безналу, БСО только для населения.

Перекопал уже весь интернет, спрашивал знакомых бухгалтеров, но четких ответов не получил. Ответы получились двоякие.

Есть ИП с сотрудниками. Услуги. Сотрудники являются МОЛами. Клиентам выписывается БСО. И предоставляют услугу.

1. Чистые БСО выдаю молам по акту приема-передачи. А как "отнять" у них корешки БСО? И обязательно ли это делать на бумаге? Если каждый раз при приходе средств делать акт взяти корешков у МОЛа, то я потану в бумажках.

2. Нужно ли мне обязательно вести отчет кассира? И должен ли он быть заведем каждому МОЛу отдельно? Если в отчете кассира сам ИП распишется везде - является ли это нарушением? По изменению закона от 1.06.2014 никак не пойму, как точно делать.

3. Нужно ли вести кассовую книгу, если я в программе забиваю пко и рко, а так же в КУДиР вбил номера ПКО? Или КУДиР переделывать и вписывать туда номера БСО? Но я делаю РКО, когда сотрудник уходит в отпуск и в этом РКО он подписывается.

4. Веду книгу учета БСО. Пришли бсо из типографии - записал. Отдал МОЛу 100 штук - записал. Нужно ли вести отдельную книгу, куда вписывать корешок бсо и вести эту книгу каждый день?

5. Нужно ли делать инвентаризацию бсо? и что будет, если ее не делать?

6. Испорченные БСО. Перечеркиваю. Где их хранить? Нужно ли вести журнал испорченных бсо?

7. Где и как хранить корешки БСО?

8. Если выдавать БСО только по акту приема-передачи без создании комисии. То это нарушение правил. А вот какие штрафы за это?

9. Может я что-то забыл из обязательных документов?

Natalia65 27 Jul 2015

Natalia65 27 Jul 2015

Добрый день. Ваш документ для руководства - это Положение об осуществлении наличных денежных расчетов без применения ККТ,

утвержденного постановлением Правительства РФ 06.05.2008 № 359, как я поняла вы его изучили.

Ведите учет поступления и расходования БСО по их наименованию, серии и номерам в книге учета бланков строгой отчетности (п.13 Положения № 359 ).

Форма такой книги для коммерческих организаций не утверждена, поэтому вам нужно самостоятельно ее разработать.

В качестве шаблона вы можете воспользоваться формой документа, которую должны применять государственные учреждения, — ОКУД 0504045.

В этой книге как раз и отражается и выдача БСО.

Работнику, ответственному за хранение и учет БСО, ежедневно нужно заполнять книгу учета бланков. А также упаковывать все копии использованных

документов (корешки, отрывные части) и испорченные бланки в опечатываемые мешки, в которых их нужно хранить не менее пяти лет со дня

использования. По истечении пяти лет составьте акт о списании БСО и порвите (измельчите, сожгите и т. п.) документы в присутствии комиссии,

назначенной приказом руководителя (п. 19 Положения № 359).

От ведения кассы при использовании БСО индивидуальные предприниматели освобождены. Вам не нужно выписывать ПКО и РКО.(абз. 2 подп. 4.1 п. 4 и

абз. 1 подп. 5.2 п. 5 Порядка, утвержденного Указанием Банка России от 11.03.2014 № 3210-У).

То есть движение БСО будет выглядеть так:

1) Приобретение БСО в типографии и занесение информации о них в графы 6-7 книги учета формы 0504045.

2)Выдача БСО МОЛу - заполнение графы 8- 9-10 и подсчет остатка заполняем графы 11-12

3)Прием от МОЛ корешков БСО и упаковка их для 5-летнего хранения. Хранятся все, испорченные и неиспорченные.

Данная книга ведется ежедневно.

Natalia65 27 Jul 2015

Для приема БСО из типографии создается комиссия, составляется акт о приеме. ИП, не имеющий наемных работников, функции комиссии выполняет сам, обязательно составляет акт о приеме и ставит только свою подпись. ИП, который имеет наемных работников, создает комиссию.

Инвентаризацию проводить обязательно один раз в год, по результатам инвентаризации составляется документ, о том что остаток по документам и фактический остаток БСО совпадают. Подробнее об инвентаризации. Методические указания по инвентаризации имущества и финансовых обязательств утверждены приказом Минфина России от 13.06.95 № 49.

Если ИП ведет кассу в полном объеме, алгоритм действий будет таким:

При наличных расчетах и расчетах пластиковыми картами с использованием БСО нужно (п. 18 и 20 Положения № 359):

— заполнить бланк, но не сразу ставить на нем свою подпись;

— получить от покупателя деньги, после чего подписать БСО;

— оставить себе копию документа (корешок, отрывную часть), после чего отдать БСО покупателю;

— в конце смены предъявить копии (корешки, отрывные части) всех выданных за день бланков старшему кассиру или в бухгалтерию одновременно со сдачей выручки;

— после сдачи наличных денег отдать все копии документов (корешки, отрывные части), а также испорченные бланки лицу, ответственному за хранение БСО.

Бланк нужно заполнять четко и разборчиво, никакие исправления в нем не допускаются. Если же при заполнении кассир ошибся, то документ считается испорченным. Его следует сдать лицу, ответственному за хранение бланков. Ответственный сотрудник перечеркнет негодный документ и приложит его к копиям бланков, использованных в тот же день (п. 10 Положения № 359).

На все бланки строгой отчетности по окончании дня достаточно оформить один приходный кассовый ордер. если вы ведете кассу в полном объеме.

Natalia65 27 Jul 2015

Для занесения в КУДиР:

1) Если касса ведется в полном объеме, то в книгу вносят номера и даты ПКО. Отчет кассира составляется в 1 экземпляре и расписывается в нем кассир или сам ИП, если должности кассира нет. Несколько кассовых отчетов составляется если у фирмы имеются филиалы или представительства

2)Если касса не ведется, в книгу вносят номера и даты БСО.

Maryna 27 Jul 2015

Maryna 27 Jul 2015

Bobus 27 Jul 2015

Bobus 27 Jul 2015

Natalia65, спасибо за ответы.

1. Так и не понял, как мне отнять корешки бсо у МОЛа? Вы написали: "3)Прием от МОЛ корешков БСО и упаковка их для 5-летнего хранения. Хранятся все, испорченные и неиспорченные.". Что значит прием? Взял и пошел? Написал бумагу о том, что я забрал корешки и какую?

2. Получается отчет кассира могу не вести? Я писал в первом посте: "Но я делаю РКО, когда сотрудник уходит в отпуск и в этом РКО он подписывается.". Это следует, что мне нужно вести кассу или нет?

3. Если не веду отчет кассира то и кассовую книгу не веду?

4. У меня есть книгу учета БСО. Повторюсь, что в ней я записываю выдачу БСО пачкой МОЛам, которые не тратят все за один день. Из этого следует, что каждый день вести я ее не буду. Так ведь?

5. Какая ответственность за несоблюдение инвентаризации? Через приказ ведь еще делается?

6. Не увидел по поводу журнала испорченных бсо.

8. Если комиссию не созывать, какие санкции за это?

Maryna, я читал эти темы. Где там я должен был увидеть ответ на вопрос? У меня не ККМ. Так же я написал, что читал и другие источники, но в моем случае не до конца появилось понимание. Если вы знаете ответы на вопросы и не сложно ответить - буду рад.

Natalia65 27 Jul 2015

Bobus сказал(а) 27 Июл 2015 - 17:54:

1. Так и не понял, как мне отнять корешки бсо у МОЛа? Вы написали: "3)Прием от МОЛ корешков БСО и упаковка их для 5-летнего хранения. Хранятся все, испорченные и неиспорченные.". Что значит прием? Взял и пошел? Написал бумагу о том, что я забрал корешки и какую?

Согласно положения № 359- Приход БСО с типографии и Расход - передача МОЛу. Когда МОЛ возвращает корешки - не нужно требовать бумагу, т к договор о материальной ответственности заключен. Как вы говорите -взял и пошел, упаковал в конверт и опечатал. Но (в целях поддержания дисциплины МОЛ) можно составить произвольный акт о приеме. Но не обязательно. Главное вести книгу и чтоб в ней сходились данные.

Bobus сказал(а) 27 Июл 2015 - 17:54:

2. Получается отчет кассира могу не вести? Я писал в первом посте: "Но я делаю РКО, когда сотрудник уходит в отпуск и в этом РКО он подписывается.". Это следует, что мне нужно вести кассу или нет?

Да, ИП могут не вести кассу:не делать ПКО, РКО, отчет кассира и кассовую книгу. Но у вас наемные работники? Вы зарегистрированы как работодатель в ПФР, ФСС? Начисляете им зарплату? Если да - то зарплата, в т.ч. отпускные могут выплачиваться по РКО или перечисляться на банковскую карту.

Bobus сказал(а) 27 Июл 2015 - 17:54:

3. Если не веду отчет кассира то и кассовую книгу не веду?

Bobus сказал(а) 27 Июл 2015 - 17:54:

4. У меня есть книгу учета БСО. Повторюсь, что в ней я записываю выдачу БСО пачкой МОЛам, которые не тратят все за один день. Из этого следует, что каждый день вести я ее не буду. Так ведь?

Конечно, вы будете ее вести по мере совершения операций. Ежедневно она ведется при ежедневных приеме и выдаче.

Bobus сказал(а) 27 Июл 2015 - 17:54:

5. Какая ответственность за несоблюдение инвентаризации? Через приказ ведь еще делается?

8. Если комиссию не созывать, какие санкции за это?

от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения документов (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ). Проще сделать раз в год бумагу - акт о проведении инвентаризации.

Если вы не работодатель, то официально работников у вас нет и комиссию создать невозможно. Поэтому все документы подписываете своей подписью.

Bobus сказал(а) 27 Июл 2015 - 17:54:

6. Не увидел по поводу журнала испорченных бсо.

Журнал испорченных БСО не нужен. К примеру в конце дня МОЛ сдает вам корешки БСО нормально заполненные и испорченные, вы должны их упаковать в конверт и опечатать.

Bobus 27 Jul 2015

1. Верно у меня ИП с работниками. Работники являются мат. отв. лицами, но не кассирами (выдают бсо, принимаю деньги от клиентов). В ФСС, ПФР зарегистрирован, з/плату начисляю. Если у меня есть РКО, то это не значит, что я должен вести кассовые документы (отчет кассира и кассовую книгу)? Или есть РКО на отпускные и больше ничего не нужно? Так же РКО делаю при выводе денег из кассы на личные нужды. Плачу покупки, аренду через р/с и для этого делаю РКО так же. Вот с этим непонятно мне.

2. Если корешки БСО я забираю просто, то как мне забрать из сейфа денежные средства, которые поступили к МОЛу? Как, в смысле, нужна ли официальная бумажка какая-то?

3. Нужно ли было издавать приказ, что ИП не будет вести кассовую дисциплину (кассовую книгу, отчет кассира, пко, рко)? Хотя у меня слова в скобках идут в разрез с тем, что я делаю РКО.

4. По инвентаризации, как я помню создается приказ, созывается комиссия. А если у меня несколько МОЛов, то на каждого нужно отдельную комиссию, нельзя же сделать, что МОЛ, которого проверяем входил в комиссию? Делается акт. После чего делается бумага инвентаризации, форму не вспомню, но листов там много. И много непонятных полей, которые иногда не знаешь стоит ли заполнять.

Natalia65 28 Jul 2015

1. Верно у меня ИП с работниками. Работники являются мат. отв. лицами, но не кассирами (выдают бсо, принимаю деньги от клиентов). В ФСС, ПФР зарегистрирован, з/плату начисляю. Если у меня есть РКО, то это не значит, что я должен вести кассовые документы (отчет кассира и кассовую книгу)? Или есть РКО на отпускные и больше ничего не нужно? Так же РКО делаю при выводе денег из кассы на личные нужды. Плачу покупки, аренду через р/с и для этого делаю РКО так же. Вот с этим непонятно мне.

В вашем случае лучше вести кассу, т к например, в спорной ситуации можно будет подтвердить выдачу зарплаты работникам. И контролировать наличный денежный поток тоже проще, если ведется касса.

Но при ведении кассы есть свои ньюансы. Например, из наличной выручки нельзя оплачивать аренду недвижимости. Выход - выдать наличку себе по РКО "на личные нужды " или оплатить через расч.счет. (см. п.2 указания Банка России от 7 октября 2013 г. № 3073-У)

И еще в вашем случае кассиром будете являться вы сам.

2. Если корешки БСО я забираю просто, то как мне забрать из сейфа денежные средства, которые поступили к МОЛу? Как, в смысле, нужна ли официальная бумажка какая-то?

Имеется в виду выручка? Надо сделать ПКО. Например МОЛ сдает вам БСО 10 шт и выручку 100 000 рублей. Вы делаете 1 ПКО на сумму 100 000 руб. и в ПКО пишете – выручка по БСО (серия, номера). То есть на все БСО делаете один ПКО.

3. Нужно ли было издавать приказ, что ИП не будет вести кассовую дисциплину (кассовую книгу, отчет кассира, пко, рко)? Хотя у меня слова в скобках идут в разрез с тем, что я делаю РКО.

Нет, такой приказ не нужен. Если ИП ведет КУДиР, то кассу может не вести. (очень удобно, когда нет наемных работников). Но в вашем случае лучше кассу вести.

Еще вам надо сделать приказ об отмене лимита кассы. Для предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе. Такая льгота предусмотрена абзацем 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У

4. По инвентаризации, как я помню создается приказ, созывается комиссия. А если у меня несколько МОЛов, то на каждого нужно отдельную комиссию, нельзя же сделать, что МОЛ, которого проверяем входил в комиссию? Делается акт. После чего делается бумага инвентаризации, форму не вспомню, но листов там много. И много непонятных полей, которые иногда не знаешь стоит ли заполнять.

В вашем случае не имеет смысла создавать эти комиссии, это будет бумаготворчество, которого и так хватает. Но лучше сделать приказ, что инвентаризация БСО и кассовой наличности будет проводиться один раз в год, не позднее 30 ноября например, и ответственность за исполнение приказа возлагаете на себя.

Natalia65 28 Jul 2015

Образец приказа об отмене лимита кассы.

Евгений Соколов (Мск)

Евгений Соколов (Мск)Роберт Богданов

Декларацию по УСН за 2013 год надо будет представить в налоговую инспекцию в 2014 году

Лидия Фролова

Кассовую книгу и расчетный счет вы все равно ведете - вот по ним отчитывайтесь уточнить бы не мешало-вы ИП или ООО? за год ССЧ и деклу по УСН-для всех. еще возможно 2НДФЛ+ПФ+ФСС (если есть работники). +баланс (если вы ООО).

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Марина Попова (Москва)

Марина Попова (Москва)Роберт Богданов

все обнулить, выкинуть документы, сдать пустую декларацию. иначе вздрюкнут так, что мало не покажется.

Лидия Фролова

Предыдущий ответ совершенно правильный. вам очень нужно заплатить хоть какой-то налог? если очень хочется-сдавайте не нулевую,вписывайте ваш доход,минусуйте расход. платите 1% с полученного дохода (если у вас убыток)

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Агния Анисимова (Москва)

Агния Анисимова (Москва)Роберт Богданов

Бланки строгой отчетности то же, что и кассовый аппарат. На то и "строгой". У нас требуют заполнять их в трех экземплярах. Покупателю, вам и для отчета по использованию БСО. У вас должен быть строгий учет бланков в специальном журнале.

Лидия Фролова

Конечно может, почему нет Конечно, имеет. Налог при УСН зависит от дохода, а не от количества помещений. если есть возможность, бери Естьтакое право у ИП Что-то вы в одну кучу все свалили. Аренда к налоговой не сильно относится тут.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Глеб Матвеев (Мск)

Глеб Матвеев (Мск)Роберт Богданов

смотря на какой системе налогообложения находится рекламная организация. Если на ЕНВД, то вместо чека можно выдавать любой документ, подтверждающий оплату. Если на ОСНО или УСН, то чек обязателен. БСО использовать нельзя, т.к реклама -.

Лидия Фролова

Когда у меня такой же вопрос возник, мне моя бухгалтер сказала, что БСО в данной ситуации не канают. Нужны именно чеки. Но это в том случае если вы нарветесь именно на так называемую контрольную закупку. Если же вашего контрагента.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Роберт Богданов

Применять или не применять ККМ, зависит от выбранной системы налогообложения и от вида деятельности. Кассовый аппарат не нужен в розничной торговле, если ЕНВД или патент. При оказании услуг населению на любой системе налогообложения.

Лидия Фролова

В налоговую нужно обратиться. Вам там всё должны рассказать. бланки строгой отчетности (БСО) можете напечатать из 1с бесплатно. Работа по бланкам БСО невозможна для каких то видов деятельности, но по моему для вас можно. Касса это в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

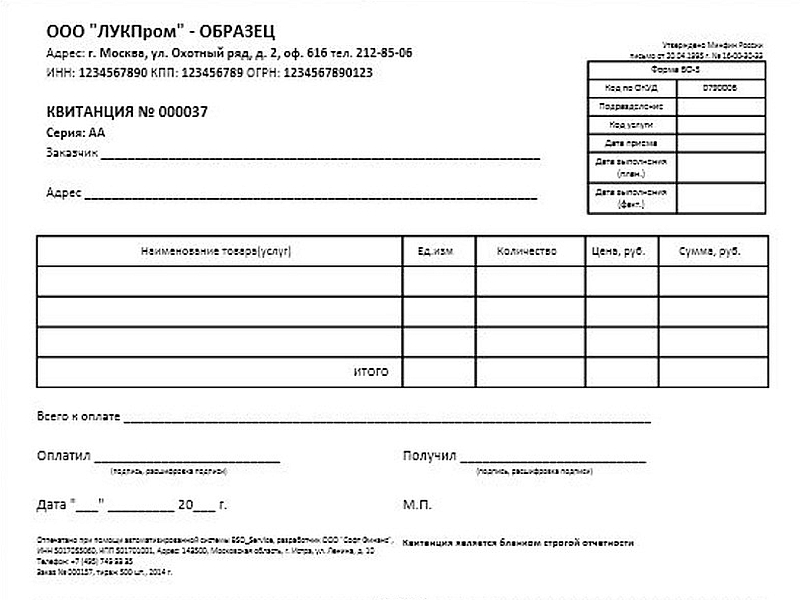

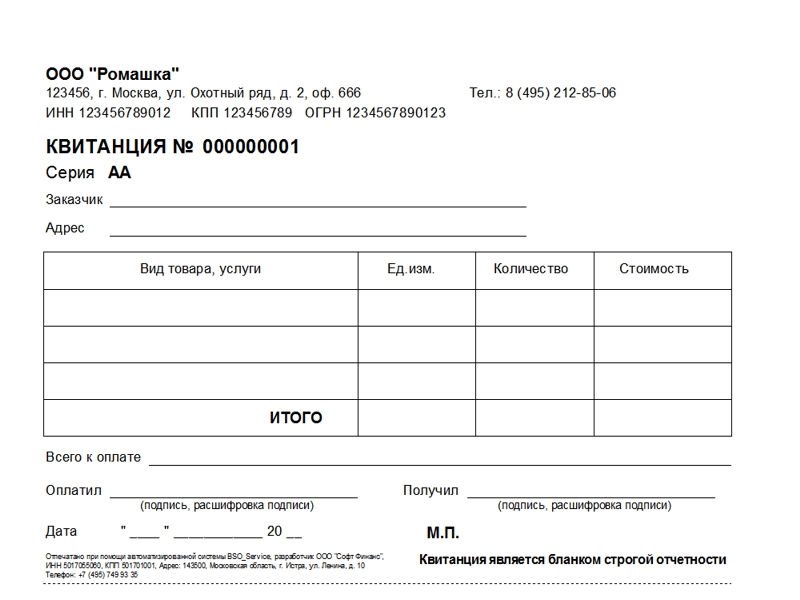

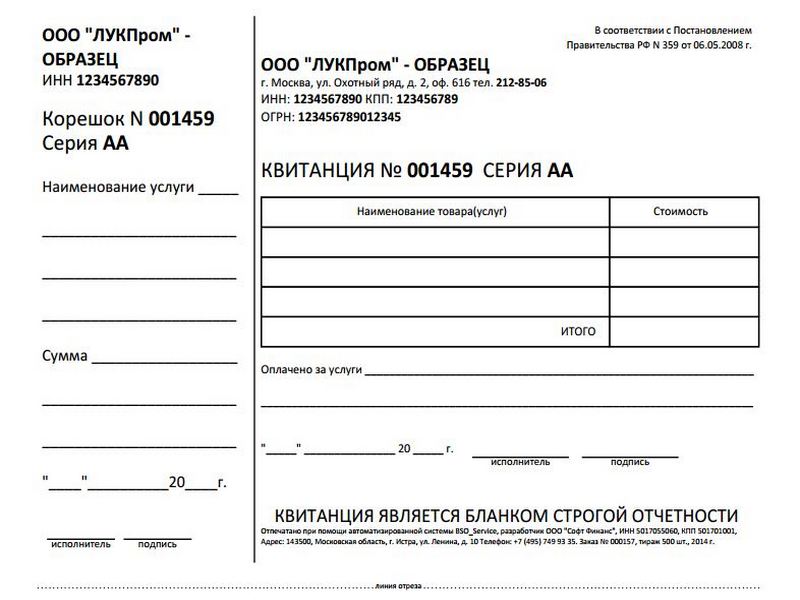

Что можно и что нельзя. БСО при УСН

БСО при УСН для ИП

Основной нормативный акт, регулирующий ведение кассовой дисциплины – Указание ЦБ России №3210-У от 11.03.2014г. Его обязаны соблюдать и организации, и ИП, независимо от системы налогообложения. Также кассовые операции регламентирует Федеральный закон о применении ККТ №54-ФЗ от 22.05.2003 № 54-ФЗ. В нем говорится, что индивидуальные предприниматели, оказывающие услуги населению (пункт 2 статьи 2 Закона №54-ФЗ). Также, если деятельность предпринимателя попадает под условия статьи 2 пункта 3 этого же закона, то он не обязан применять ККМ, а по требованию покупателя выписать БСО.

БСО при УСН для организаций

Для ООО применяются те же правила, что для ИП: БСО при УСН любое ООО может выдавать, если оказываются услуги физическим лицам, которые можно найти в ОКУН. Также организациям на УСН разрешается пользоваться БСО при оказании услуг, не входящих в этот классификатор. При взаимодействии с предпринимателями также можно обойтись без кассового аппарата. В соответствии с п. 4 постановления Пленума ВАС №16 от 31.07.2003 ИП можно отнести к категории «население». При реализации товаров бланки строгой отчетности на упрощенной системе налогообложения применять нельзя.

Каким должен быть бланк БСО?

Наименование бланка (квитанция, абонемент, талон и т.д.)

Номер из шести знаков и серия

Наименование и организационно-правовая форма для организации или ФИО для предпринимателя

Юридический адрес организации, которая выдает документ покупателю

Наименование и стоимость оказываемой услуги

Общая сумма оплаты по документу

Дата дня, в котором осуществляется оплата

Должность и ФИО лица, получившего деньги, и его подпись

Сокращенное наименование, адрес и ИНН типографии

Номер заказа, год его выполнения и тираж БСО

Учет и хранение БСО при УСН

Для приемки бланков необходимо издать приказ о назначении комиссии и ответственном лице за приемку и хранение БСО.

В свою очередь у бланков строгой отчетности есть недостатки: бланки можно использовать только при оказании услуг населению; БСО, напечатанные в типографии заполнятся вручную, что достаточно неудобно, при большом потоке клиентов; необходимо осуществлять строгий учет БСО и хранить их копии (корешки) в течение 5 лет; периодически необходимо заказывать новые партии бланков. Учет, хранение, выдача и списание БСО Одним из важных условий использования БСО является обеспечение их сохранности и ведение правильного учета. В зависимости от способа изготовления бланки необходимо учитывать по-разному:

Учет бланков изготовленных типографским способом Бланки, изготовленные в типографии должен принять работник ответственный за их хранение, учет и выдачу (либо сам руководитель или ИП). С этим работником должен быть заключен договор о материальной ответственности. Во время принятия БСО необходимо проверить соответствие фактического количества бланков, а также их серий и номеров с данными указанными в сопроводительных документах из типографии. После этого нужно составить. Акт должен быть подписан руководителем организации (ИП) и членами комиссии по приемке бланков строгой отчетности. Состав комиссии утверждается соответствующим приказом. Хранить бланки необходимо в металлических шкафах, сейфах или в специально оборудованных помещениях в условиях исключающих их порчу и хищение. Учет бланков ведется в. Утвержденной формы журнала не существует, поэтому вы вправе разработать свой вариант. Листы книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главбухом (либо ИП) и скреплены печатью. В момент приема денег от клиента, уполномоченный работник заполняет БСО.

Поэтому БСО в вашей работе, необходим.

Скачать образец БСО вы можете непосредственно на этой странице. После Вашего обращения обнаружил, что для скачивания предлагался не БСО, а книга учета. Сейчас исправил.

Ссылку на КУДиР, к сожалению, физически дать не могу, поскольку в комментариях отключены ссылки. Но найти и скачать ее вы можете, если перейдете в раздел "Документы", а затем в статью "Как вести КУДИР для ИП на УСН"

Форма БО-6 – документ, применяется в случае оформления процедуры выдачи каких-либо предметов напрокат, а так же в случае необходимости получения денежных средств за порчу предметов проката, продления срока пользования ценностью, ее ремонта и т.д.

БО- 6, составляется лицом, оформляющим выдачу предметов в прокат. Обязательное количество экземпляров – два. Обязательство-квитанция выступает первым экземпляром и после заполнения передается в картотеку отдела организации, где подлежит хранению до момента возвращения предметов проката. Обязательство-квитанция содержит так же отрывной корешок, который после заполнения подлежит регистрации в накопительной ведомости сдачи и приема выручки и вместе с ней передается в отдел бухгалтерии. Вторым экземпляром документа является копия обязательства-квитанции, которая передается заказчику в качестве подтверждения факта передачи напрокат предметов, а так же стоимости проката и вносимых доплат в случае продления срока проката. Информация о внесении денежных средств в качестве продления проката, возможного ремонта отображаются на оборотной стороне копии документа. Так же все это дублируется на оборотной стороне отрывного корешка копии документа формы БО-6.

По истечению срока пользования предметом, его необходимо вернуть.

№ 16-00-24-32). Однако теперь Закон от 22 мая 2003 г. № 54-ФЗ не содержит такого основания применения бланков строгой отчетности как отключение электричества. Поэтому бланк, действующий в случае отключения электроэнергии, утвержденный письмом Минфина России от 12 марта 1999 г. № 16-00-24-32, применять нельзя как противоречащий действующему законодательству. Аналогичная точка зрения высказана в письмах Минфина России от 13 февраля 2006 г. № 03-01-15/1-32 и ФНС России от 9 марта 2006 г. № ШТ-6-06/245.

Исключения могут быть установлены только в специальных нормативных актах, регулирующих деятельность организации. Например, деятельность ломбардов регулирует Закон от 19 июля 2007 г. № 196-ФЗ, который обязывает их использовать сохранные квитанции и залоговые билеты (ст. 7 и 9 Закона от 19 июля 2007 г. № 196-ФЗ). Поэтому ломбард не имеет права применять ККТ вместо бланков строгой отчетности. Аналогичную точку зрения высказывает и Минфин России в письме от 18 марта 2008 г. № 03-01-15/3-67.

Приходный кассовый ордер (форма № КО-1) в качестве бланка строгой отчетности не соответствует требованиям действующего законодательства (постановление Правительства РФ от 6 мая 2008 г. № 359). В частности, в нем не предусмотрены такие обязательные реквизиты, как шестизначный номер и серия бланка. Таким образом, использовать приходный кассовый ордер как бланк строгой отчетности при расчетах с населением нельзя. Организацию могут оштрафовать за неприменение ККТ (ст. 14.5 КоАП РФ).

На сегодняшний день ни в Законе от 22 мая 2005 г.

В регионах автотранспортная перевозка пассажиров и грузов может подпадать под уплату ЕНВД, если организации или индивидуальные предприниматели используют не более 20 автомобилей (платные услуги с кодами 021520—021523, 021525—021527, 021530, 021532, 021533, 021535, 021537, 021538, 021540, 021542, 021543, 021545, 021547, 021548, 021550, 021552, 021553, 022500—022516). 2. Указанная форма БСО разрешена для применения в деятельности по перевозке пассажиров в маршрутных такси (постановление Президиума ВАС РФ от 11.10.2005 № 8206/05) Транспортная экспедиция (погрузо-разгрузочные работы, упаковка, взвешивание, хранение грузов и т. п.) 023100—023317 Квитанция разных сборов Заказ-квитанция на перевозку и погрузку-разгрузку грузов Письмо Минфина России от 16.06.94 № 16-30-64 — Прочие услуги транспортной экспедиции (розыск, охрана, сопровождение груза и т. п.) 023401—023415 — Услуги связи — Почтовой связи 031100—031113 Квитанция в приеме почтовых отправлений (форма № 1) Квитанция в приеме почтового перевода денежных средств (форма № 5) Квитанция в приеме разного рода платы (форма № 47) Квитанция в приеме платы за подписку на газеты, журналы и книги (форма СП-2) Тетрадь № 00142 для записи принимаемых переводов Письма Минфина России от 29.12.2000 № 124н (формы № 1, 5, 47 и СП-12) и от 29.11.93 № 16-16-84 (тетрадь № 00142) — Телеграфной связи 031200—031315 Квитанция в приеме телеграммы (форма № ТР-2) Письмо Минфина России от 29.11.93 № 16-16-84 — Телефонной связи 032100—032320 Талон на междугородное телефонное соединение и дополнительные услуги (форма МТФ-2) Бланк исходящего заказа за наличный расчет (форма МТФ-4) Письмо Минфина России от 29.12.2000 № 124н — Ремонт телефонных аппаратов 032400—032406 Акт-квитанция на выполнение гарантийных и платных работ по ремонту абонентских установок (форма ТФ-2/22) — Электронной связи 034100—034200 Квитанция в приеме разного рода платы (форма № 47) — Жилищно-коммунальные услуги — Услуги коммунальных гостиниц и прочих коммунальных мест проживания 041200—041204 Анкета (№ 1-Г) Журнал регистрации иностранных граждан (№ 2-Г) Счет (№ 3-Г) Счет (№ 3-Гм) Карта гостя (№ 4-Г) Кассовый отчет (№ 5-Г) Расчеты оплаты за бронирование и проживание по безналичному расчету (№ 7-Г) Квитанция о возврате денег (№ 8-Г) Акт о порче имущества гостиницы (№ 9-Г) Заявка на бронирование мест (№ 10-Г) Автостоянка (№ 11-Г) Квитанция на предоставление дополнительных платных услуг (№ 12-Г) — обеспечение билетами в аэропорт, услугами переводчика, чаем и кофе по желанию проживающего Квитанция на прием вещей в камеру хранения (№ 13-Г) Приказ Минфина России от 13.12.93 № 121 Региональные власти могут перевести услуги по временному размещению и проживанию на уплату ЕНВД Услуги учреждений культуры — Учреждений кино и кинопроката 051100— 051105 Экскурсионная путевка (в музей и на выставку) Абонемент (на концерт, спектакль и представление) Билет (на спектакль, концерт, культурно-просветительное мероприятие) Приказ Минфина России от 25.02.2000 № 20н — Театрально-зрелищных предприятий 051200— 051208 — Концертных организаций и коллективов филармоний 051300— 051309 Цирковых предприятий и зоопарков 051400—051404 — Выставочных центров и художественных мастерских 052100—052109 — Музеев 052200—052207 — Парков (садов) культуры и отдыха 052300—052314 — Музыкальных, художественных и хореографических школ 053100—053111 — Туристские услуги и услуги по размещению туристов для временного проживания — Туристские (организация туров) 061000—061702 Туристская путевка (вид 1, 2 и 3) Накладная-счет (для расчета за путевки) Талон на питание Вид (номер) БСО Туристская путевка (форма ТУР-1) Санаторно-курортная путевка Путевка (формы № 1 и 2) Курсовка (форма № 3) Наряд-путевка (на группу) Туристская путевка (серия «спецтур»).

Что "упрощенцам" нужно знать о бланках строгой отчетности (Журавлева В.В.)

Из этой статьи вы узнаете:

1. В каких случаях "упрощенцы" могут выписывать бланки строгой отчетности.

2. Можно ли напечатать бланки самостоятельно при помощи обычного компьютера и принтера.

3. Когда отразить затраты на изготовление БСО в расходах при упрощенной системе налогообложения.

Если вы - индивидуальный предприниматель. Несмотря на то что вы теперь можете не вести кассовую книгу и не выписывать кассовые ордера, обязанность выдавать кассовый чек или бланк строгой отчетности вас по-прежнему касается. Ознакомьтесь с этой статьей, чтобы знать, как на практике использовать БСО в своей работе.

Организации и предприниматели, оказывая услуги населению, должны использовать ККТ либо выдавать вместо кассовых чеков бланки строгой отчетности (БСО). Это правило относится ко всем налогоплательщикам, в том числе "упрощенцам", "вмененщикам" и тем, кто ведет свою деятельность на патенте (п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ).

На практике зачастую выбирают второй вариант. И не зря - БСО намного предпочтительнее кассовых чеков. Во-первых, не нужно покупать кассовый аппарат и регистрировать его в инспекции. А значит, не придется заключать договор с центром технического обслуживания, оплачивать его услуги и следить за состоянием кассовой техники. Во-вторых, если нужно выезжать к заказчику, не надо будет тащить с собой кассовый аппарат или заранее выбивать чек ККТ, тем более что последнее рискованно - покупатель всегда может отказаться от покупки.

И в-третьих, испорченный бланк провести в учете проще, чем ошибочно пробитый чек.

При каких условиях можно применять БСО вместо кассы

На практике зачастую выбирают второй вариант. И не зря — БСО намного предпочтительнее кассовых чеков. Во-первых, не нужно покупать кассовый аппарат и регистрировать его в инспекции. А значит, не придется заключать договор с центром технического обслуживания, оплачивать его услуги и следить за состоянием кассовой техники. Во-вторых, если нужно выезжать к заказчику, не надо будет тащить с собой кассовый аппарат или заранее выбивать чек ККТ, тем более что последнее рискованно — покупатель всегда может отказаться от покупки.

Какие услуги можно оформлять БСО

Соответственно первый вопрос: что же такое «услуги населению»? Ответ содержится в Общероссийском классификаторе услуг населению (ОКУН). В нем все возможные услуги для населения разбиты на 13 групп. Каждая из этих групп содержит свои подгруппы, в которых уже перечислены конкретные виды услуг. Например, первая группа «Бытовые услуги» включает подгруппы: «Ремонт, окраска и пошив обуви», «Ремонт и пошив швейных, меховых и кожаных изделий…», «Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры…». В подгруппе «Ремонт, окраска и пошив обуви» вы уже можете найти свой вид деятельности, к примеру «Ремонт обуви», и посмотреть конкретные услуги, которые в него входят.

Кроме того, специалисты финансового ведомства разрешили использовать бланки вместо ККТ и налогоплательщикам, которые оказывают услуги населению, прямо не поименованные в ОКУН, но по своему характеру относящиеся именно к таким услугам. Например, юридические и консультационные услуги, изготовление межевого плана и кадастрового паспорта земельного участка и т.

БСО Организация, применяющая УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", при определении налоговой базы уменьшает полученные доходы на расходы в соответствии со ст.346.16 НК РФ при условии их соответствия критериям, указанным в п.1 ст.252 НК РФ.

Перечень расходов, установленный п.1 ст.346.16 НК РФ, является закрытым.

Согласно п.2 ст.346.17 НК РФ расходами налогоплательщиков, применяющих УСН, признаются затраты после их фактической оплаты.

Пунктом 1 ст.346.16 НК РФ прямо не предусмотрена возможность учета расходов на приобретение (изготовление) БСО.

Вместе с тем на основании пп.5 п.1 ст.346.16 НК РФ при определении объекта налогообложения налогоплательщики, применяющие УСН, вправе уменьшить полученные доходы на материальные расходы.

При этом п.2 ст.346.16 НК РФ определено, что расходы, указанные в пп.5 п.1 ст.346.16 НК РФ, принимаются при условии соответствия их критериям, указанным в п.1 ст.252 НК РФ, и применительно к порядку, предусмотренному для исчисления налога на прибыль организаций ст.254 НК РФ.

Согласно пп.6 п.1 ст.254 НК РФ к материальным расходам относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

Следовательно, расходы на приобретение (изготовление) БСО могут быть учтены в составе материальных расходов при определении налогооблагаемой базы.

В то же время затраты по оплате стоимости приобретаемых (изготавливаемых) БСО могут быть учтены как расходы на канцелярские товары на основании пп.17 п.1 ст.346.16 НК РФ.

Что такое БСО (Бланки строгой отчетности) для ИП и ООО? Применение и образец заполнения

бланк должен иметь название, номер из 6 цифр и уникальную серию;

если бланк принадлежит организации – на документе требуется указать наименование и организационно-правовую форму;

если бланк принадлежит ИП – нужно указать на нем полные ФИО предпринимателя;

место нахождения постоянно действующего исполнительного органа;

индивидуальный налоговый номер организации или предпринимателя;

вид услуги или название товара;

стоимость единицы услуги или товара в денежном выражении;

дату осуществления расчета и составления документа;

полные ФИО и должность человека, ответственного за совершение операции и правильность оформления, его личную подпись и печать;

иные реквизиты, которые предприниматель или организация вправе нанести на документ;

Образцы для ИП и ООО

Где взять бланки?

Бланк требуется заполнять вручную, четко и разборчиво. Запрещено вносить исправления в документ, в этом случае он становится недействительным. Если была допущена ошибка при заполнении, то бланк перечеркивается. После этого документ нужно приложить к книге учета бланков.

При заполнении документа обязательно требуется создать не менее одной копии. Современные бланки имеют в своем составе два листа: один отрывной, который получает клиент, а второй, информация на который переносится методом копирования, остается в организации.

БСО при УСН и ЕНВД