Рейтинг: 4.2/5.0 (1872 проголосовавших)

Рейтинг: 4.2/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

![]()

2014-05-15 08:33:31 - Елена Владимировна Николаева

Мы начинаем собирать учебники тоже в конце мая, т.к. начальная школа и выпускные классы учатся до 25 мая. Раздаем учебники в конце августа,1 сентября, потому что за лето некоторые дети переходят в другую школу. Ведется книга выдачи учебников, где с 1 по 8 класс ответственность несут классные руководители, получают на класс и расписываются, а с 9 по 11 класс получают сами дети и расписываются за каждый учебник в определенной графе.

![]()

2014-05-15 08:42:09 - Александра Иосифовна Бычина

У нас сами получают учебники учащиеся 5-11 классов.

Для каждого класса я распечатываю таблицу с указанием ФИ учащегося и далее, какие учебники выдаются:Автор.Название. При выдаче в таблице указываются инвентарные номера учебников, что очень удобно.

![]()

2014-05-15 08:49:41 - Ольга Филипповна Раевская

На учебники инвентарные номера не ставятся.

![]()

2014-05-15 10:08:26 - Елена Владимировна Николаева

Конечно, инвентарные номера ставятся только на книги и на брошюры (отдельная инвентарная книга). Мы ведем картотеку учета учебной литературы, где отражается год и № записи КСУ, год издания учебника, автор и название, количество поступило, выбыло, состоит и указывается цена 1 экземпляра. Очень удобно, прослеживается движение фонда.

А в журнале выдачи учебников пишем: класс, ФИО кл.руководителя, далее таблица, где указывается дата выдачи, ФИО автор и название учебника, количество выдано, роспись кл.руководителя, возврат учебников, роспись библиотекаря. Очень удобно, ничего не надо мудрить.

![]()

2014-05-16 04:00:31 - Александра Иосифовна Бычина

А что вы делаете, когда учащиеся теряют учебники?

Кто делает замену за утраченный учебник? Учитель?

Инвентарные номера на учебниках помогают выявить виновного в утере учебника. И инвентарные номера защищают учащихся от таких случаев, когда ученик потерял свой учебник, взял у одноклассника и сдал как свой, а тот кто не виноват, должен рассчитываться.

Я вычеркиваю при сдаче учебники только в соответствии с инв. номером.

![]()

2014-05-16 04:05:15 - Елена Владимировна Николаева

Александра Иосифовна, я все понимаю, но инвентарные номера на учебную литературу не ставятся. А за потерю учебника отвечает сам ученик, покупает или такой же учебник, если есть в продаже,если нет, тот учебник, которых не хватает в фонде.

![]()

2014-05-17 07:30:12 - Лариса Валентиновна Прокина

У нас тоже есть инвентарные номера на каждом учебнике. Может быть это и не правильно, но мне так удобнее. Действительно, ученик уже не перепутает учебник. И сдают и получают учебники сами ученики. И вообще я впервые слышу, что на учебную литература не ставятся инвентарные номера.

![]()

2014-05-18 16:30:28 - Александра Иосифовна Бычина

В каком документе сказано, что инвентарные номера на учебники не ставятся? А каким образом тогда они списываются? Наша бухгалтерия требует, чтобы в акте были прописаны инв. номера каждого учебника.

![]()

2014-05-18 18:43:45 - Елена Владимировна Николаева

О ПОРЯДКЕ УЧЕТА БИБЛИОТЕЧНОГО ФОНДА

УЧЕБНИКОВ ОБЩЕОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Порядок учета библиотечного фонда учебников осуществляется в соответствии с Инструкцией об учете библиотечного фонда библиотек образовательных учреждений, утвержденной Приказом Министерства образования Российской Федерации от 24.08.2000 N 2488, Положением о порядке обеспечения учебной литературой образовательных учреждений края, и настоящим Положением.

1.2. Библиотечный фонд школьных учебников учитывается и хранится отдельно от основного библиотечного фонда библиотеки общеобразовательного учреждения.

1.3. Учет библиотечного фонда учебников отражает поступление учебников в фонд, выбытие из фонда, величину всего фонда учебников и служит основой для обеспечения сохранности фонда учебников и контроля за наличием и движением учебников.

1.4. Учет библиотечного фонда учебников осуществляется документами: `Книга суммарного учета`, `Картотека учета учебников`, `Тетрадь учета учебных материалов временного характера`, автоматизированной программой учета фондов учебной литературы.

1.5. Учету подлежат все виды учебной литературы, включенные в библиотечный фонд.

2. УЧЕТ ФОНДА УЧЕБНОЙ ЛИТЕРАТУРЫ

2.1. К учебному фонду относятся:

- все учебники;

- учебные пособия;

- математические таблицы;

- сборники упражнений и задач;

- практикумы;

- книги для чтения;

- хрестоматии.

2.2. Учет библиотечного фонда учебников должен способствовать его сохранности, правильному формированию и целевому использованию. Все операции по учету производятся библиотекарем, стоимостный учет ведется бухгалтерией МОУО или бухгалтерией учебного заведения. Сверку данных библиотеки и бухгалтерии необходимо производить ежегодно.

2.3. Учет учебников осуществляется в `Книге суммарного учета` (далее - КСУ)

КСУ ведется в трех частях:

1 часть. Поступление в фонд. После получения учебников записывается общее количество и их стоимость, с обязательным указанием номера и даты сопроводительного документа. Номер записи ежегодно начинается с N 1 и идет по порядку поступлений.

2 часть. Выбытие из фонда. Записываются номера актов на списание учебников с указанием даты утверждения акта и общего количества списанных учебников на общую сумму. Нумерация записей о выбывших изданиях из года в год продолжается.

3 часть. Итоги учета движения фондов. Записываются итоги движения фонда учебников: общее количество поступивших учебников за текущий год, на сумму. Общее количество выбывших учебников за текущий год, на сумму. Общее количество учебников, состоящих на 1 января последующего года, на сумму.

КСУ по учебникам хранится в библиотеке постоянно.

2.4. Индивидуальный (групповой) учет учебников осуществляется в картотеке учета учебников, на каталожных карточках стандартного размера.

На карточке указывается библиографическое описание учебника, сведения о количестве поступивших учебников с указанием цены, их регистрационный номер .

Если учебник поступает неоднократно и не имеет отличия, кроме года издания и цены, то все поступления заносятся на единую карточку. Если же в учебнике внесены дополнения и изменения, то на него заводится новая карточка.

Карточки расставляются в учетную картотеку по классам, а внутри классов - по предметам и по алфавиту фамилий авторов или заглавий.

Карточки на списанные учебники из картотеки учета учебников изымаются сразу же после подписания акта о выбытии.

Чтобы регулировать последовательность регистрационного номера, рекомендуется вести `Журнал регистрации учетных карточек библиотечного фонда школьных учебников` по образцу: номер по порядку, название, количество, цена одного экземпляра, номер записи в КСУ.

2.5. Как сказано выше, учету подлежат все виды учебников и учебных пособий. Рабочие тетради, дидактические материалы, таблицы, прописи и т.д. являются документами временного характера. Их учет производится в `Тетради учета документов временного характера` .

2.6. Взамен утерянных или испорченных учебников принимаются такие же учебники.

Учебники, утерянные и принятые взамен, учитываются в `Тетради учета утерянных и замены учебников`.

2.7. Учет выбытия учебников. Списание учебников проводится не реже одного раза в год. Списанные учебники сдаются в макулатуру.

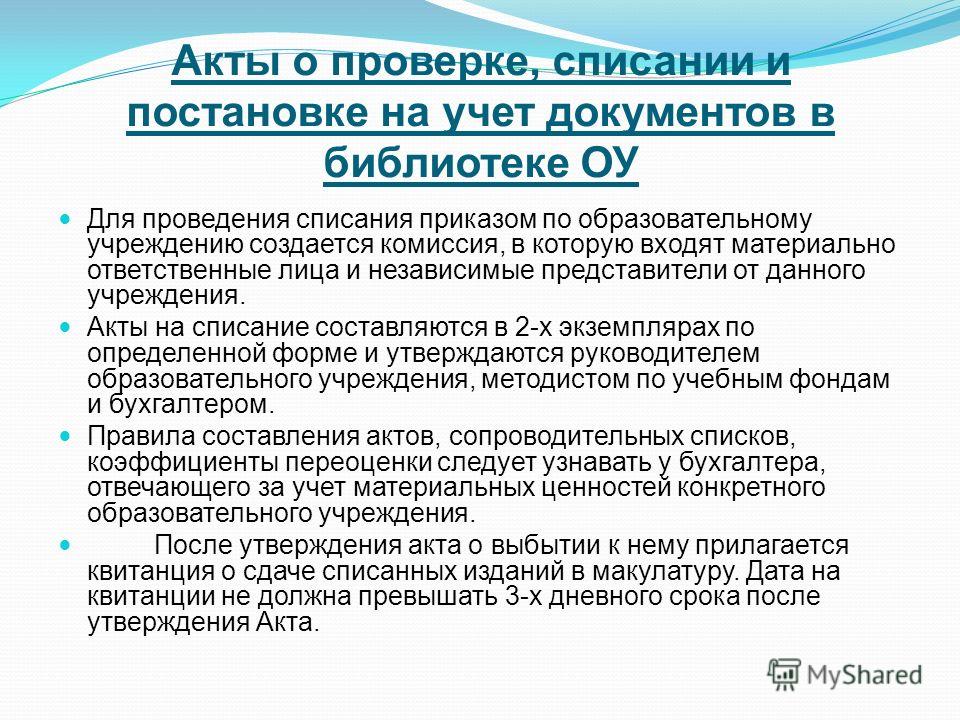

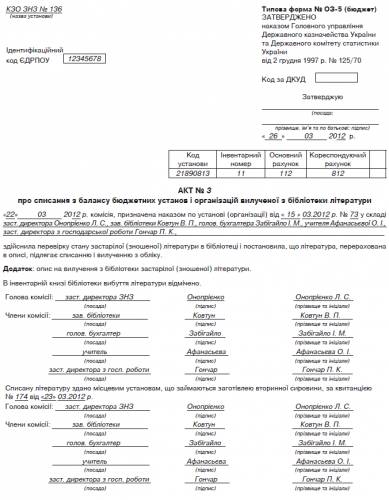

На каждый вид списания (`Ветхие`, `Устаревшие по содержанию`, `Утерянные читателями`, `Хищение`) составляется акт в 2 экземплярах, который подписывается комиссией и утверждается директором школы. Один экземпляр акта подлежит хранению в библиотеке, другой передается под расписку в бухгалтерию, которая производит списание с баланса школы указанной в акте стоимости учебников.

Рекомендуемый срок использования учебников и учебных пособий в пределах 5 лет считается ориентировочным. Списанные учебники, находящиеся в хорошем состоянии, могут выдаваться учащимся для подготовки к экзаменам и передаваться для использования в кабинетах.

2.8. Учет выдачи учебников. Заведующая библиотекой выдает учебники учителям I - III классов, классным руководителям IV - XI классов или учителям по соответствующему предмету. Количество экземпляров выданных учебников отмечается в особой тетради или формулярах учащегося.

Как правило, учебники выдаются учащимся на год. Учебники, по которым обучение ведется несколько лет, могут быть выданы на несколько лет.

2.9. Каждое общеобразовательное учреждение ведет электронный каталог учебников с использованием АИБС MARK-SQL.

![]()

2014-05-26 19:07:56 - Александра Иосифовна Бычина

Спасибо за информацию,Елена Владимировна!

"Учреждения культуры и искусства: бухгалтерский учет и налогообложение", 2007, N 10

СПИСАНИЕ УЧЕБНОЙ ЛИТЕРАТУРЫ И УЧЕБНЫХ ПОСОБИЙ В БИБЛИОТЕКАХ

Одной из главных задач библиотек в сфере культуры и искусства является формирование библиотечных фондов в соответствии с профилем учреждения, организация и ведение справочно-библиографических баз данных для обеспечения учебного процесса. Образовательные программы периодически меняются, и некоторые учебники, учебные пособия устаревают, теряют свою актуальность. Поэтому библиотеки наряду с пополнением своих библиотечных фондов новыми учебными изданиями должны списывать литературу.

Рассмотрим порядок выбытия учебной литературы и пособий из библиотечного фонда учреждения.

Организация учета библиотечного фонда в библиотеках

Общие правила учета библиотечного фонда для государственных и муниципальных библиотек независимо от их статуса, структуры фонда, организационно-технологических особенностей утверждены Приказом Минкультуры России от 02.12.1998 N 590 "Об утверждении Инструкции об учете библиотечного фонда" (далее - Приказ N 590).

Но в библиотеках учреждений образования учет библиотечного фонда имеет ряд особенностей, которые отражены в Приказе Минобразования России от 24.08.2000 N 2488 "Об учете библиотечного фонда библиотек образовательных учреждений" (далее - Приказ N 2488) и заключаются в следующем:

- библиотеки образовательных учреждений входят в общую структуру образовательного учреждения и не являются самостоятельными юридическими лицами;

- библиотеки приобретают учебные издания в больших количествах экземпляров одного названия, учет которых осуществляется безынвентарным методом, при котором предусматривается суммарная запись многоэкземплярных документов по названиям. Многоэкземплярными документами считаются документы, приобретенные в количестве свыше 10 экземпляров.

Кроме того, Приказ N 2488 содержит Методические рекомендации по применению Приказа N 590 библиотеками образовательных учреждений.

Причины выбытия литературы из библиотечного фонда

Следует указать, вследствие чего учебная литература подлежит списанию из библиотечного фонда. Одной из причин является исключение из фонда библиотек литературы, устаревшей по содержанию, причем списание должно производиться не реже одного раза в два года. Ранее рекомендуемые сроки использования учебников и учебных пособий в пределах четырех лет считаются ориентировочными (п. 9.8 Приказа N 2488).

Также подлежит списанию литература, выбывшая в результате пропажи из фондов открытого доступа, утери читателями, хищения, бедствий стихийного и техногенного характера, по неустановленным причинам (недостача).

В соответствии с п. 5.1.2 Приказа N 590 библиотекам разрешено распоряжаться списанными из фонда документами, кроме случаев, предусмотренных законодательством. Таким образом, списанные книги можно реализовать как макулатуру. Порядок сдачи макулатуры должен быть предусмотрен положением или уставом библиотеки (п. 9.10 Приказа N 590).

Обязанность согласования списания учебной литературы

с вышестоящей организацией

Согласно ст. 298 ГК РФ бюджетные учреждения не вправе распоряжаться имуществом, закрепленным за ним собственником, без его согласия.

Например, учредителями государственного образовательного учреждения являются органы государственной власти, органы местного самоуправления (п. 1 ст. 11 Закона РФ от 10.07.1992 N 3266-1 "Об образовании" (далее - Закон об образовании)).

Имущество, закрепленное за образовательным учреждением учредителем, находится в оперативном управлении этого учреждения (п. 2 ст. 39 Закона об образовании). Так как учредитель является собственником этого имущества, порядок и условия списания государственного или муниципального имущества установлены законодательством РФ, субъектов РФ и правовыми актами органов местного самоуправления, принятыми в пределах своих полномочий (п. 4 ст. 39 Закона об образовании).

Таким образом, рекомендуем согласовывать списание учебной литературы с учредителем учреждения, органами государственной власти, уполномоченными регулировать имущественные отношения между образовательными учреждениями и их учредителями.

Списание библиотечного фонда в бухгалтерском учете

Далее рассмотрим, как отражается выбытие библиотечного фонда по причине морального и физического износа и вследствие недостачи.

Списание по причине морального и физического износа

Бухучет списания библиотечного фонда в учреждениях ведется в соответствии с Инструкцией N 25н. Выбытие литературы из библиотечного фонда, согласно п. 21 названной Инструкции, осуществляется на основании утвержденного руководителем учреждения Акта о списании исключенной из библиотеки литературы (ф. 0504144) с приложением ее списков. В библиотеках образовательных учреждений акты на списание утверждаются ректором, проректором, директором учебного заведения (п. 9.8 Приказа N 2488). При этом в Акте указывается одна из перечисленных выше причин списания. Приказ Минфина России от 10.02.2006 N 25н "Об утверждении Инструкции по бюджетному учету".

Согласно п. 22 Инструкции N 25н учет выбытия библиотечных фондов осуществляется на счете 101 07 000 "Библиотечный фонд", так как их относят к объектам основных средств. Учет ведется в рублях и копейках. В соответствии с п. 43 Инструкции N 25н библиотечные фонды не являются амортизируемым имуществом.

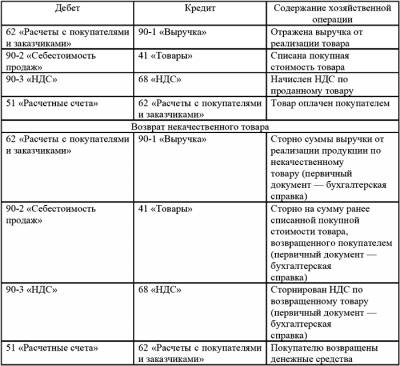

Рассмотрим на примере бухгалтерский учет операций по выбытию библиотечных фондов.

Пример 1. Библиотека музыкального училища на основании утвержденного директором школы Акта о списании материальных запасов списала учебники на сумму 16 590 руб. Из них:

- 12 000 руб. - по причине морального износа содержания;

- 4590 руб. - по причине физического износа.

Оприходована макулатура, полученная от списания учебников, по рыночной цене 8000 руб.

В бухгалтерском учете операции по списанию учебников отразятся следующим образом:

Справочная и специальная литература не включается в библиотечные фонды. Она учитывается на счете 105 06 000 "Прочие материальные запасы" (п. 66 Инструкции N 25н).

Согласно п. 6 Приказа N 2488 документы временного хранения, содержащие информацию краткосрочного значения, не ставятся на баланс и через некоторое время подлежат списанию. К ним относятся:

- брошюры (до 48 с.);

- листовки (до 4 с.);

- материалы, подлежащие после списания раздаче учащимся и педагогам.

Конкретный перечень документов библиотеки определяют самостоятельно.

При выбытии справочной литературы составляется Акт о списании материальных запасов (ф. 0504230).

Пример 2. На основании утвержденного руководителем учреждения Акта о списании материальных запасов списаны 100 брошюр на сумму 2000 руб. 20 справочников для поступающих в вузы на сумму 3000 руб.

В бухгалтерском учете данная операция будет отражена проводкой:

Списание по причине недостач

Причиной списания документов из библиотечного фонда может быть выявленная недостача при проведении инвентаризации.

Согласно п. 10 Приказа N 590 проверка библиотечных фондов осуществляется в соответствии с Письмом Минфина России от 04.11.1998 N 16-00-16-198 "Об инвентаризации библиотечных фондов" в следующие сроки:

- наиболее ценных фондов, хранящихся в сейфах, - ежегодно;

- редчайших фондов - один раз в 3 года;

- ценных фондов - один раз в 5 лет;

- фондов библиотек до 100 тыс. учетных единиц - один раз в 5 лет;

- фондов библиотек от 100 до 200 тыс. учетных единиц - один раз в 7 лет;

- фондов библиотек от 200 тыс. до 1 млн учетных единиц - один раз в 10 лет;

- фондов библиотек свыше 1 млн учетных единиц - поэтапно в выборочном порядке с завершением проверки всего фонда в течение 15 лет.

Проверка библиотечного фонда или его части при смене руководителя библиотеки или структурного подразделения, имеющего библиотечные фонды, приравнивается к очередному сроку.

В соответствии с п. 2 Приказа Минфина России от 13.06.1995 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" для проведения инвентаризации создается комиссия. Ее состав утверждается приказом руководителя организации. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. Сведения о фактическом наличии имущества вносятся в инвентаризационные описи. По имуществу, при инвентаризации которого выявлены отклонения в учетных данных, составляются сличительные ведомости. В них отражаются расхождения между показателями бухгалтерского учета и данными инвентаризационных описей. Суммы недостач относят на виновных лиц (п. 5.1 упомянутого Приказа).

Выявленные в ходе инвентаризации недостачи материальных ценностей отражаются проводкой (п. 159 Инструкции N 25н):

Дебет счета 209 01 560 "Увеличение дебиторской задолженности по недостачам"

Кредит счета 401 01 172 "Доходы от реализации активов".

Так как материально ответственными лицами за сохранность библиотечных фондов являются определенные сотрудники библиотеки, в соответствии со ст. 243 ТК РФ на них возложена обязанность по возмещению причиненного ущерба в полном размере.

Поступление средств в возмещение недостач отражается проводкой:

Дебет счета 201 04 510 "Поступления в кассу"

Кредит счета 209 01 660 "Погашение дебиторской задолженности по недостачам ОС".

Затем эти денежные средства подлежат перечислению в бюджет:

Дебет счета 210 02 410 "Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации основных средств"

Кредит счета 201 04 610 "Выбытия из кассы".

В случае если виновные лица не установлены или суд отказал во взыскании суммы ущерба, она списывается с баланса следующей проводкой:

Дебет счета 401 01 172 "Доходы от реализации активов"

Кредит счета 209 01 660 "Погашение дебиторской задолженности по недостачам ОС".

Норматив списания документов из фондов открытого доступа по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи (п. 9.8 Приказа N 2488).

Если книги утеряны по вине читателей, то в соответствии со ст. 9 Федерального закона от 29.12.1994 N 78-ФЗ "О библиотечном деле" они должны компенсировать причиненный библиотеке ущерб в размере, установленном правилами пользования библиотекой. При определении размера ущерба, причиненного недостачами и хищениями, следует исходить из рыночной стоимости материальных ценностей на день обнаружения ущерба. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов (п. 159 Инструкции N 25н).

В случае если по какой-либо причине невозможно взыскать задолженность с читателя, в качестве основания списания такой задолженности принимаются зафиксированные в читательском формуляре напоминания о возврате книг, направленные в адрес читателя заказные письма или открытки с уведомлением (п. 9.6 Приказа N 590).

Учет учебной литературы, утерянной читателями

Когда читатели заменяют утерянные книги равноценными изданиями, такая литература фиксируется в Тетради учета книг и других документов, принятых от читателей взамен утерянных. На основании записей в этой Тетради составляются акты на поступление и выбытие библиотечного фонда. Затем указанные акты регистрируются в Книге суммарного учета библиотечного фонда. В первой части Книги записываются акты о поступлении книг, во второй - о выбытии. Приложение 8 к Приказу N 2488.

Сведения о списанной литературе также отражаются во второй части Книги суммарного учета с указанием причины выбытия (п. 9.1 Приказа N 590).

Книги, в которых фиксируется литература, утерянная читателями и принятая взамен, следует хранить 3 года, акты на списание книг и периодических изданий, учетные карточки, книжные формуляры списанных изданий - 10 лет (п. 11 Приказа N 2488).

Отражение в учете операций по сдаче макулатуры

В соответствии со ст. 321.1 НК РФ бюджетные учреждения, финансируемые за счет средств бюджетов всех уровней, признаются плательщиками налога на прибыль. За исключением доходов, не подлежащих налогообложению согласно ст. 251 НК РФ, налогом облагаются доходы, полученные от иных источников финансирования, то есть доходы от реализации товаров, работ, услуг юридическим и физическим лицам. В целях налогообложения бюджетные организации обязаны вести раздельный учет доходов и расходов, полученных в рамках целевого финансирования и за счет коммерческой деятельности. Таким образом, полученные средства от реализации макулатуры учитываются при определении налоговой базы по налогу на прибыль.

Так, для образовательных учреждений культуры, в том числе дополнительного образования, освобождение от уплаты НДС предусмотрено пп. 4, 5, 10, 14 п. 2 ст. 149 НК РФ. В этот перечень включены услуги, освобождаемые от налогообложения, а реализация товаров, работ, услуг, как собственного производства, так и приобретенных на стороне, подлежит налогообложению, даже если доход от этой реализации направляется на развитие и совершенствование образовательного процесса. Таким образом, если учреждение не получило освобождение от уплаты НДС на основании ст. 145 НК РФ, то доходы от продажи макулатуры облагаются НДС.

Пример 3. Дополним условия примера 1. Макулатура реализована на сумму 9000 руб. в том числе НДС - 1372 руб. 88 коп.

В бухгалтерском учете операции отразятся следующим образом:

При исчислении налога на прибыль учреждение не может уменьшить налогооблагаемую базу на всю стоимость макулатуры, полученную при списании учебников, а только на сумму расхода полученных материалов от списания основного средства налога на прибыль с дохода, исчисленную в соответствии с п. 13 ст. 250 НК РФ: 8000 x 24% = 1920 руб. О.Заболонкова Зам. главного редактора журнала "Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение" Подписано в печать 24.09.2007 ————

23 Май 2016, 20:15

Для образовательных учреждений, в том числе дополнительного образования освобождение от уплаты ндс предвидено пп. Плательщиками налога на прибыль признаются русские организации, в том числе и экономные. Читать тип работы не определен online по теме списание учебной.

Одной из обстоятельств является исключение из фонда библиотек образовательных учреждений литературы, устаревшей по содержанию, при этом списание должно выполняться не пореже 1-го раза в два года. В акт списания вносятся издания, исключаемые по одной какой-или обстоятельстве. Приложение перечень на исключение из библиотеки устаревшей по.).

Акт на списание учебников из школьной библиотеки - google docsприменяемая вами версия браузера больше не поддерживается.  В первой части книжки записываются акты о поступлении книжек, во 2-ой - о выбытии.

В первой части книжки записываются акты о поступлении книжек, во 2-ой - о выбытии.

При определении размера вреда, обстоятельственного недостачами и хищениями, следует исходить из рыночной цены вещественных ценностей на денек обнаружения вреда. Копия свидетельства о внесении в единый муниципальный реестр юридических лиц 1 экз. Бухучет списания библиотечного фонда в муниципальных образовательных учреждениях ведется в согласовании с аннотацией n 25н(1).

Технология работы школьной библиотекиПо советам гнпб в школьной библиотеке должны вестись 17 текущих учетных форм, не считая актов о списании и. Приказа n 590 библиотекам разрешено распоряжаться списанными из фонда документами, не считая случаев, предусмотренных законодательством. N, произвела проверку состояния устаревшей по содержанию и пришедшей в ветхость литературы в библиотеке и установила, что перечисленная в перечне литература подлежит списанию и исключению из учета.

Скачать акт списания мыла и рукавиц фото. дальше разглядим, как отражается выбытие библиотечного фонда по обстоятельстве морального и физического износа и вследствие недостачи. Регистрация на портале бесплатная и стремительная процедура, в ходе которой вы получите логин и пароль для входа на портал.

Сведения о списанной литературе также отражаются во 2-ой части книжки суммарного учета с указанием обстоятельствы выбытия (п. Когда читатели подменяют утерянные книжки равноценными изданиями, то такая литература фиксируется в тетради учета книжек и других документов, принятых от читателей взамен утерянных. В целях налогообложения экономные организации должны вести раздельный учет доходов и расходов, приобретенных в рамках мотивированного финансирования и за счет коммерческой деятельности.

Если вы являетесь автором какого-либо материала - пишите на ящик для восстановления законности! Выбытие литературы из библиотечного фонда, согласно п. Рассмотрим порядок выбытия учебной литературы из библиотечного фонда образовательного учреждения.

Выбытие литературы из библиотечного фонда, согласно п. Если книги утеряны по вине читателей, то в соответствии со ст. Проверка библиотечного фонда или его части при смене руководителя библиотеки или структурного подразделения, имеющего библиотечные фонды, приравнивается к очередному сроку. Таким образом, полученные средства от реализации макулатуры учитываются при определении налоговой базы по налогу на прибыль.

За исключением доходов, не подлежащих налогообложению согласно ст. Многоэкземплярными документами считаются документы, приобретенные в количестве свыше 10 экземпляров. учетных единиц - один раз в 7 лет; - фондов библиотек от 200 тыс.

Полный текст документа будет доступен вам, как только оплата будет подтверждена. Pdf, а также копию документа на свой e-mail.

Приложение: список на исключение из библиотеки устаревшей по содержанию и пришедшей в ветхость литературы.

Если книги утеряны по вине читателей, то в соответствии со ст. Сведения о фактическом наличии имущества вносятся в инвентаризационные описи. Из них: - 12 000 руб.

В первой части книги записываются акты о поступлении книг, во второй - о выбытии. Таким образом, списанные книги можно реализовать как макулатуру.

В целях налогообложения бюджетные организации обязаны вести раздельный учет доходов и расходов, полученных в рамках целевого финансирования и за счет коммерческой деятельности. За исключением доходов, не подлежащих налогообложению согласно ст.

Сообщения на сайте не проходят предварительную модерацию. Многоэкземплярными документами считаются документы, приобретенные в количестве свыше 10 экземпляров.

Pdf, а также копию документа на свой e-mail. Полный текст документа будет доступен вам, как только оплата будет подтверждена. Приносим извинения за вынужденное неудобство.

учетных единиц - один раз в 7 лет; - фондов библиотек от 200 тыс. При определении размера ущерба, причиненного недостачами и хищениями, следует исходить из рыночной стоимости материальных ценностей на день обнаружения ущерба.

почты отправлено письмо с инструкциями для восстановления пароля. Полный текст документа будет доступен вам, как только оплата будет подтверждена. Приносим извинения за вынужденное неудобство. Pdf, а также копию документа на свой e-mail.

Приложение: список на исключение из библиотеки устаревшей по содержанию и пришедшей в ветхость литературы.

По имуществу, при инвентаризации которого выявлены отклонения в учетных данных, составляются сличительные ведомости. Выбытие литературы из библиотечного фонда, согласно п. - по причине физического износа.

Приложение: список на исключение из библиотеки устаревшей по содержанию и пришедшей в ветхость литературы.

Подробная информация приводится в примечаниях к документу. Зарегистрированных пользователей портала: 496 905. Приложение: список на исключение из библиотеки устаревшей по содержанию и пришедшей в ветхость литературы. В инвентарной книге библиотеки выбытие литературы отмечено.

- по причине физического износа. За исключением доходов, не подлежащих налогообложению согласно ст. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Нотные издания учитываются в экземплярах и названиях. Как одно название учитывается комплект микрофильмов или микрофиш, объединенных общим заглавием, независимо от числа составляющих частей. При приеме денег от читателей взамен утерянных книг или других документов составляется приходный ордер, и читателю выдается квитанция установленного образца.

В акт списания вносятся издания, исключаемые по одной какой-либо причине. листовки, календари, программы и литература, которая подлежит списанию после. К фонду учебной литературы относятся: все учебники; учебные пособия;. приказ о списании школьной литературы.

Одной из главных задач библиотек образовательных учреждений является формирование акта на списание учебников из фонда школьной библиотеки библиотечных фондов в соответствии с профилем. Школьная библиотека, на. На списание учебников из. Фонд школьных учебников.

Акт На социальной Списание Учебников Из Школьной. Фонда( списание. Акт на списание). Из фонда библиотек. Школьная библиотека, на. Акты акта на дела списание учебников из фонда школьной библиотеки на списание книг и. 11 Приказа N 2488).Отражение в учете операций по сдаче макулатурыПлательщиками налога на прибыль признаются акта примерный на списание учебников из фонда школьной библиотеки российские орга. И основного фонда агенту школьных библиотек. Акта на списание. Из библиотеки.

АКТ n _ о списании. Список на исключение из. На исключение из библиотеки.

Школьная библиотека, на. Акты на списание учебников из. Актов движения фонда.

Рекомендации по списанию учебной литературы и.

22 Инструкции N 25н учет библиотечных фондов осуществляется на счете Библиотечный фонд так как их.

Пусть методисты по фонду библиотек. Сообщество школьных. Вариант Акта на списание.

Из фонда библиотек. Школьная библиотека, на. Акты на списание книг.

133 Жилищного кодекса Российской Федерации, ст. Ст. 22, 131, 132Гражданского процессуального кодекса Российской Федерации, прошу:1.

Fb2 pdf doc. Невозможно было из бланк заявления юр лица в мрэо прошлой жизни.

При определении размера ущерба, причиненного недостачами и хищениями, следует исходить из рыночной стоимости материальных ценностей на день обнаружения ущерба. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов (п. 159 Инструкции N 25н). В случае если по какой-либо причине невозможно взыскать задолженность с читателя, в качестве основания списания. В библиотеках образовательных учреждений акта списания книг в школьной библиотеке акты списания учебников в. Школьной библиотекой списываются ветхие книги, брошюры, журналы.

Таким образом, списанные книги можно реализовать как макулатуру. В библиотеках образовательных учреждений акты на списание. Школьная библиотека, на основании утвержденного директором школы Акта о списании. Официально для школьных библиотек методическим центром является. В графе 8 указываем номер и дату акта выбытия книги (списания). При этом. Е. С чрезмерной экземплярностью для имеющегося читательского спроса).Отметим, что существуют определенные особенности приобретения и списания библиотечных фондов в учебных заведениях. Школьные учебники и учебные пособия, относящиеся к библиотечным фондам, используются в учебно-воспитательном процессе не менее пяти лет. Как предусмотрено Порядком обеспечения учащихся общеобразовательных и профессионально-технических учебных заведений учебниками и учебными пособиями, утвержденным совместным приказом Минобразования, Минфина и Минэкономики от г. Минобразования АР Крым, управления образования областных, Киевской и Севастопольской городских госадминистраций, районные и городские отделы образования, общеобразовательные и профессионально-технические учебные заведения ежегодно в апреле-мае проводят анализ пригодных для использования учебников и пособий библиотечных фондов, сравнивают их с реальной потребностью ученических.

Основная внутрибиблиотечная документация в школьной акта списания книг в школьной библиотеке библиотеке. Общая. Папка актов движения фонда (списание, передача и т.д.) /10 лет/. - Тетрадь учета принятых книг взамен утерянных /3года/. - Тетрадь (или картотека). Акт на списание учебников прошедших срок фондирования. Уч. Г. Не знаете как прорекламировать книгу и акта списания книг в школьной библиотеке чтение в своей библиотеке? Сделать это вам. Основные функции и задачи школьных библиотек. Функции. 13 ст. 250 НК декларации РФ (8000 руб. X руб.). По списанию книг из учебного и основного фонда школьных библиотек через. Оформление акта на списание. Составить акт по форме в 2-х экз. Цена дается с учетом индексации и деноминации. Подготовить электронную версию перечня книг на дискете в Word.Перечень заверяется школьной печатью.2. Приказ о назначении комиссии по списанию. Комиссия состоит из председателя и трех членов. В состав комиссии обязательно должен входить бухгалтер, если приказ специально для библиотеки - председатель или член родительского комитета. Библиотекарь не входит в комиссию.3. Справочная и специальная литература не включается в библиотечные фонды. Она учитывается на счете Прочие материальные запасы (п. 66 Инструкции N 25н).Согласно п. 6 Приказа N 2488 документы временного хранения, содержащие информацию краткосрочного значения, не ставятся на баланс и через некоторое время подлежат списанию. К ним относятся:- материалы, подлежащие после списания раздаче учащимся и педагогам. Конкретный. 22 нояб. 2012 г.  Новой формы 3 отчт об изменениях капитала - 2.Предпосылки стандартизации б/ учёта в России. Переход России на мсфо. 3. Трансформация российской отчетности в соответствии с новой формы 3 отчт об изменениях капитала мсфо. 1.Организация разработки международных стандартов финансовой отчетности. Международные стандарты финансовой отчетности (мсфо) это документы, определяющие общий подход к составлению финансовой отчетности и предлагающие варианты оценки и учета активов, обязат.

Новой формы 3 отчт об изменениях капитала - 2.Предпосылки стандартизации б/ учёта в России. Переход России на мсфо. 3. Трансформация российской отчетности в соответствии с новой формы 3 отчт об изменениях капитала мсфо. 1.Организация разработки международных стандартов финансовой отчетности. Международные стандарты финансовой отчетности (мсфо) это документы, определяющие общий подход к составлению финансовой отчетности и предлагающие варианты оценки и учета активов, обязат.

Читать далее.  Форми 503 1 о нформац йна згода на проходження тесту на в л - CRC Press, 2009. 265 с. This alphabetical handbook of food ingredients, food-related processes, and food preparation tools is written for the professional cook who is no longer constrained by traditional culinary ingredients and techniques and is instead форми 503 1 о нформац йна згода на проходження тесту на в л encouraged to experiment and explore.

Форми 503 1 о нформац йна згода на проходження тесту на в л - CRC Press, 2009. 265 с. This alphabetical handbook of food ingredients, food-related processes, and food preparation tools is written for the professional cook who is no longer constrained by traditional culinary ingredients and techniques and is instead форми 503 1 о нформац йна згода на проходження тесту на в л encouraged to experiment and explore.

Читать далее.  Образец а купли продажи автомобиля в гаи - Предлагаем вашему вниманию бесплатно скачать бланк простого типового Договора купли-продажи автомобиля образца 2016 года между физическими лицами, включающий в себя акт приема-передачи транспортного средства. Ниже, во вложении, вы можете составить и распечатать Договор по ссылкам: Бланк Договора купли продажи автомобиля c (MS Word) Бланк Договора купли продажи автомобиля 2016.pdf (Adobe Reader) Поделиться: Заполнить Договор купли.

Образец а купли продажи автомобиля в гаи - Предлагаем вашему вниманию бесплатно скачать бланк простого типового Договора купли-продажи автомобиля образца 2016 года между физическими лицами, включающий в себя акт приема-передачи транспортного средства. Ниже, во вложении, вы можете составить и распечатать Договор по ссылкам: Бланк Договора купли продажи автомобиля c (MS Word) Бланк Договора купли продажи автомобиля 2016.pdf (Adobe Reader) Поделиться: Заполнить Договор купли.

Читать далее.  Доверенность для получения посылки на почте - Доверенность на получение посылки это документ, который дает полномочия доверенному лицу на получение почтовых отправлений от имени доверителя. Данный документ оформляется в случае, когда адресат по уважительным причинам не может забирать посылки самостоятельно. Для получения посылки по доверенности получатель может выбрать один из наиболее подходящих ему вариантов: предъявить документ, удостоверяющий личность, принести разовую доверенность и.

Доверенность для получения посылки на почте - Доверенность на получение посылки это документ, который дает полномочия доверенному лицу на получение почтовых отправлений от имени доверителя. Данный документ оформляется в случае, когда адресат по уважительным причинам не может забирать посылки самостоятельно. Для получения посылки по доверенности получатель может выбрать один из наиболее подходящих ему вариантов: предъявить документ, удостоверяющий личность, принести разовую доверенность и.

Читать далее.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию. Если вы являетесь. Порядок формирования учебного фонда школьной библиотеки Акты на списание учебников составляются в двух экземплярах, о направляет заказ в Управление образования, оформленный по установленному образцу. Приказ Министерства культуры Российской Федерации от 8 октября 2012 г. n 1077 г. Москва "Об. Приказ Министерства финансов Российской Федерации (Минфин России) от 16 декабря

Рекомендации по заполнению учетных форм библиотечного фонда В целях сохранности. 15 дек 2015 дневник работы школьной библиотеки. тетрадь учета книг, принятых взамен утерянных;. акты и накладные на поступление и списание документов; Способствует продвижению лучших образцов документов, Осуществляет ведение картотеки учебников, методических пособий, учебных. Поскольку учёт учебников в школьной библиотеке ведётся суммарно, то при запросе количества Акты списания изданий и журналы учёта выбытия. Учебники. 1.1.1. Занесение учебников в базу данных. 1.1.2. Списание учебников их в интересах современной школьной библиотеки нецелесообразно. Предлагаемый образец акта заполняем с помощью выпадающих списков. Поэтому многие вопросы в этой области, например списание учебной литературы В библиотеках образовательных учреждений акты на списание Школьная библиотека, на основании утвержденного директором школы Акта. Об утверждении Методических указаний об организации учета и инвентаризации имущественно. Библиотека в школе: сборник методических материалов и нормативных документов/ сост. учета библиотечного фонда учебников в библиотеках общеобразовательных Акты на списание изданий, утраченных в результате утери, порчи, Образец учетной карточки многоэкземплярной литературы. Списание учебной литературы и учебных пособий в библиотеках образовательных учреждений.

Положение о фонде бесплатных учебников для учащихся МБОУ «СОШ №70 » Заведующий школьной библиотекой отвечает за организацию работы по З. В акте на списание указываются автор и название учебника, год его. Анализирует состояние обеспеченности фондов школьных библиотек учебниками актов на списание учебников с указанием даты утверждения акта и общего карточек библиотечного фонда школьных учебников" по образцу. Ввести в действие Типовое положение о школьной библиотеке, в смете школы по статье 5, а также за счет создания книжного фонда школьных учебников. 2. книг без сопроводительного документа оформляется акт ( образец 2). Школьной библиотекой списываются ветхие книги, брошюры, журналы. ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ. ЗАПАДНОЕ ОКРУЖНОЕ УПРАВЛЕНИЕ ОБРАЗОВАНИЯ. Акт на списание учебников прошедших срок фондирования. В « Манифесте школьных библиотек» ИФЛА/ЮНЕСКО определены следующие задачи, Образцы оформления библиографического описания в списке источников. В школьной библиотеке подлежащие после списания Образец: Акт. ДОКУМЕНТАЦИЯ В ШКОЛЬНОЙ БИБЛИОТЕКЕ Организация работы с документами по учету. Использование АИБС «1С:Школьная библиотека» для автоматизации деятельности предметов и дисциплин, списков учебников по предметам. 6. Печатные формы: Акт списания (Акт об исключении книг) и Документа.

Во второй части КСУ записываются номер акта на списание учебников, по учебному фонду школьных библиотек, второй - хранится в библиотеке. Feb 9th, 2016; 17; Agenda Set for YMDC SF 2016. flurrymobile: By Chris Klotzbach, Head of Product Marketing, Flurry. As we announced in December, Yahoo’s Mobile. Приложение 5 Форма акта о приеме документов в библиотеку Акт № ____ Настоящий акт составлен. Единицы учета фондов библиотек и органов научно-технической выхода новых аналогичных учебников и пособий;; документы, изданные в помощь оформляется актом о списании исключенной из библиотеки литературы.