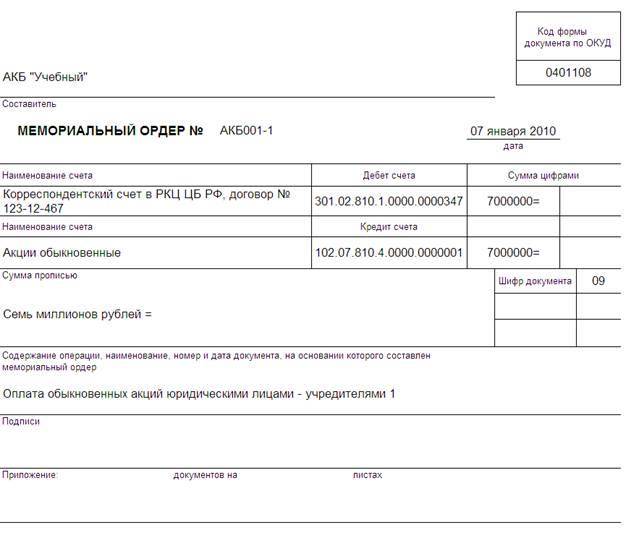

Рейтинг: 4.0/5.0 (1887 проголосовавших)

Рейтинг: 4.0/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

О правильности заполнения платёжных поручений

Государственное учреждение — Архангельское региональное отделение Фонда социального страхования Российской Федерации информирует, что в целях правильности заполнения страхователями платёжных поручений на перечисления страховых взносов на сайте размещены образцы заполнения платёжных поручений.

Образцы заполнения платёжных поручений на перечисление обязательных платежей на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством:

Образцы заполнения платёжных поручений на перечисление обязательных платежей на страхование от несчастных случаев на производстве и профессиональных заболеваний:

перечисление страховых взносов (здесь) ;

перечисление пеней (здесь) ;

перечисление штрафов (здесь) .

Формы заявлений о зачете (возврате) переплаты

Заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов (здесь) ;

Заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов (здесь) ;

Заявление о возврате сумм излишне взысканных страховых взносов, пеней, штрафов (здесь) .

Телефоны для справок: 240354

Адрес:

163072. г. Архангельск, пр. Обводный канал, д. 119

Новые заявления, которые помогут вам вернуть или зачесть переплаченные взносы Статьи - Компания Ваш Бухгалтер Статьи Новые заявления, которые помогут вам вернуть или зачесть переплаченные взносы Чем поможет эта статья: Составить заявления по новым формам, чтобы вернуть или зачесть переплату по пенсионным или медицинским взносам. От чего убережет: Сотрудники ПФР не откажут в приеме заявления из-за неправильной или устаревшей формы. Заявления о зачете и возврате взносов в ПФР надо будет подавать по новым формам. Они утверждены приказом Минтруда России от 4 декабря 2013 г. В данной статье мы привели готовые образцы документов для ПФР: — заявление о зачете излишне уплаченных взносов, пеней и штрафов ; — заявление о возврате излишне уплаченных взносов, пеней и штрафов ; — заявление о возврате сумм излишне взысканных взносов, пеней и штрафов. Новые формы являются обязательными. Их можно будет подавать в ПФР спустя месяц после официального опубликования на момент подписания данного номера журнала в печать они не опубликованы. Сейчас заявления можно подать по формам из приказа Минздравсоцразвития России от 11 декабря 2009 г. Главные отличия новых форм — их можно использовать не только для зачета и возврата по обычным взносам, но также и по дополнительным. Кроме того, появилась возможность зачесть взносы между разными бюджетами межрегиональный зачет. Заявление о зачете излишне уплаченных взносов форма 22-ПФР Заявление по вам понадобится для зачета переплаты см. Какие сведения должны быть в заявлении. В шапке заявления надо заполнить стандартные сведения о ПФР и компании: название, руководитель и др. Далее надо будет поставить знак «V» в ячейке, где сказано, что вы выбираете зачет сумм излишне уплаченных страховых взносов. Тут же есть строка для межрегионального зачета. Далее выбирайте, какую именно переплату и в счет каких именно платежей вы просите зачесть — взносов, пеней или штрафов. Прежняя форма позволяла проводить зачет только в счет будущих платежей. Поэтому компаниям приходилось подавать отдельные заявления, чтобы погасить пени и штрафы возникшей переплатой. В есть графы и для взносов в ПФР, и для взносов в ФФОМС. Но это не означает, что переплату по пенсионным взносам можно направить в счет медицинских. Зачесть излишне уплаченные суммы чиновники позволяют только в пределах взносов, пеней и штрафов, поступающих в тот же внебюджетный фонд. Скажем, переплату в ПФР по взносам на страховую часть пенсии не дадут зачесть в счет недоимки или предстоящих платежей по взносам на обязательное медицинское страхование ч. Возможна также ситуация, когда переплату выявят сотрудники ПФР, а не компания. Например, на проверке или сверке. Тогда они самостоятельно направят излишне уплаченные суммы в счет будущих платежей. Заявления от компании им не требуется. Однако если у вас возникнут возражения, то можете подать заявление по и конкретизировать, какие именно суммы желаете погасить за счет переплаты ч. К примеру, компания в 2013 году переплатила взносы на накопительную часть пенсии. Эту сумму можно зачесть в счет страховой части пенсии или в счет взносов по дополнительным тарифам. Свой выбор закрепите в соответствующих графах заявления. В течение 10 рабочих дней со дня обнаружения переплаты или получения заявления от плательщика. Если излишне уплаченные взносы были выявлены при сверке, то этот срок надо отсчитывать с даты подписания акта ч. Заявление о возврате излишне уплаченных взносов форма 23-ПФР Проверяющие из ПФР самостоятельно не возвращают переплату на расчетный счет компании. Для этого инициативу должен проявить плательщик взносов, представив письменное заявление по см. Обратите внимание: если сведения о переплате взносов на обязательное пенсионное страхование вы уже показали в своей персонифицированной отчетности, то вернуть такую переплату нельзя ч. В таком случае возможен только зачет в счет будущих платежей, пеней, штрафов. Если же переплату по пенсионным взносам вы обнаружили до сдачи отчетности, то тогда у вас есть выбор — зачесть деньги либо вернуть их из ПФР. Какие сведения должны быть в заявлении. Помимо фамилии, инициалов и должности руководителя отделения ПФР, а также основных сведений о компании в заявлении надо поставить отметку о том, какие именно суммы образуют переплату. Выберите только один из четырех вариантов: — взносы пени, штрафы на обязательное пенсионное страхование; — взносы пени, штрафы на обязательное медицинское страхование; — взносы пени, штрафы на обязательное медицинское страхование по расчетным периодам до 2012 года ; — взносы пени, штрафы по дополнительным тарифам. Далее в таблице надо расписать их конкретные суммы в рублях и копейках. И обязательно указать реквизиты банковского счета, на который вы хотели бы получить средства. Кстати, одним из таких реквизитов является код ОКАТО. Однако, как нам подтвердили в ПФР, в данной строке необходимо поставить код ОКТМО. Малейшая ошибка в реквизитах банковского счета, на который вы хотели бы вернуть переплату, может затянуть срок поступления денег. Решение проверяющие примут в течение 10 рабочих дней после подачи заявления или подписания акта сверки. А в течение месяца с этой даты они обязаны вернуть переплату ч. Но перед этим ревизоры направят ее на погашение задолженности по пеням и штрафам за несвоевременную уплату взносов, конечно, если она. За задержку возврата излишне уплаченных взносов, пеней и штрафов организация вправе получить проценты за каждый день просрочки. Для получения процентов надо будет оформить еще одно заявление в произвольной форме, так как в новых бланках места для таких сведений не предусмотрено. Заявление о возврате излишне взысканных взносов форма 24-ПФР Важная деталь Излишне взысканные суммы можно только вернуть, но не зачесть. Чаще всего излишне взысканные взносы, пени и штрафы образуются, когда действия проверяющих компании удалось оспорить в суде. В отношении таких сумм зачет по инициативе компании провести. Но их можно вернуть. Для этого составьте заявление по см. Его можно подать в территориальное отделение ПФР в течение одного месяца со дня, когда организация узнала об излишнем взыскании. В том случае, когда месячный срок пропущен, взыскать переплату можно только через суд в течение трех лет ч. Какие сведения должны быть в заявлении. Порядок заполнения заявления о возврате излишне взысканных сумм будет таким же, как мы описали в предыдущем разделе. Но вы вправе требовать от ПФР проценты за период с даты, следующей за днем взыскания, по день возврата. Чтобы получить эти проценты, составлять дополнительное заявление не надо, фонд обязан вернуть деньги вместе с процентами безо всяких напоминаний ч. Но мы все же рекомендуем приложить к расчет процентов по свободной форме. Во-первых, чтобы напомнить проверяющим, что они обязаны вам перечислить эти проценты. Во-вторых, чтобы они сравнили свой расчет с вашим. Проценты рассчитывают по формуле: Проценты выплачивает территориальное управление Казначейства России при возврате излишне взысканных страховых взносов. Оно уведомит отделение ПФР о дате и сумме возврата ч. Если проценты уплачены не полностью, отделение фонда в течение трех рабочих дней со дня получения уведомления о возврате направляет территориальному управлению Казначейства России поручение на доплату недостающей суммы ч. Фонд обязан вернуть излишне взысканную сумму вместе с процентами в течение одного месяца со дня получения заявления от организации. Главное, о чем важно помнить 1Излишне уплаченные взносы можно вернуть или зачесть в счет задолженности или будущих платежей. Если же переплата возникла из-за неправомерного взыскания, то ее можно только вернуть если нет долгов. Документ: приказ Минтруда России от 4 декабря 2013 г.

Материалы по теме

Новые заявления, которые помогут вам вернуть или зачесть переплаченные взносы Статьи - Компания Ваш Бухгалтер Статьи Новые заявления, которые помогут вам вернуть или зачесть переплаченные взносы Чем поможет эта статья: Составить заявления по новым формам, чтобы вернуть или зачесть переплату по пенсионным или медицинским взносам. От чего убережет: Сотрудники ПФР не откажут в приеме заявления из-за неправильной или устаревшей формы. Заявления о зачете и возврате взносов в ПФР надо будет подавать по новым формам. Они утверждены приказом Минтруда России от 4 декабря 2013 г. В данной статье мы привели готовые образцы документов для ПФР: — заявление о зачете излишне уплаченных взносов, пеней и штрафов ; — заявление о возврате излишне уплаченных взносов, пеней и штрафов ; — заявление о возврате сумм излишне взысканных взносов, пеней и штрафов. Новые формы являются обязательными. Их можно будет подавать в ПФР спустя месяц после официального опубликования на момент подписания данного номера журнала в печать они не опубликованы. Сейчас заявления можно подать по формам из приказа Минздравсоцразвития России от 11 декабря 2009 г. Главные отличия новых форм — их можно использовать не только для зачета и возврата по обычным взносам, но также и по дополнительным. Кроме того, появилась возможность зачесть взносы между разными бюджетами межрегиональный зачет. Заявление о зачете излишне уплаченных взносов форма 22-ПФР Заявление по вам понадобится для зачета переплаты см. Какие сведения должны быть в заявлении. В шапке заявления надо заполнить стандартные сведения о ПФР и компании: название, руководитель и др. Далее надо будет поставить знак «V» в ячейке, где сказано, что вы выбираете зачет сумм излишне уплаченных страховых взносов. Тут же есть строка для межрегионального зачета. Далее выбирайте, какую именно переплату и в счет каких именно платежей вы просите зачесть — взносов, пеней или штрафов. Прежняя форма позволяла проводить зачет только в счет будущих платежей. Поэтому компаниям приходилось подавать отдельные заявления, чтобы погасить пени и штрафы возникшей переплатой. В есть графы и для взносов в ПФР, и для взносов в ФФОМС. Но это не означает, что переплату по пенсионным взносам можно направить в счет медицинских. Зачесть излишне уплаченные суммы чиновники позволяют только в пределах взносов, пеней и штрафов, поступающих в тот же внебюджетный фонд. Скажем, переплату в ПФР по взносам на страховую часть пенсии не дадут зачесть в счет недоимки или предстоящих платежей по взносам на обязательное медицинское страхование ч. Возможна также ситуация, когда переплату выявят сотрудники ПФР, а не компания. Например, на проверке или сверке. Тогда они самостоятельно направят излишне уплаченные суммы в счет будущих платежей. Заявления от компании им не требуется. Однако если у вас возникнут возражения, то можете подать заявление по и конкретизировать, какие именно суммы желаете погасить за счет переплаты ч. К примеру, компания в 2013 году переплатила взносы на накопительную часть пенсии. Эту сумму можно зачесть в счет страховой части пенсии или в счет взносов по дополнительным тарифам. Свой выбор закрепите в соответствующих графах заявления. В течение 10 рабочих дней со дня обнаружения переплаты или получения заявления от плательщика. Если излишне уплаченные взносы были выявлены при сверке, то этот срок надо отсчитывать с даты подписания акта ч. Заявление о возврате излишне уплаченных взносов форма 23-ПФР Проверяющие из ПФР самостоятельно не возвращают переплату на расчетный счет компании. Для этого инициативу должен проявить плательщик взносов, представив письменное заявление по см. Обратите внимание: если сведения о переплате взносов на обязательное пенсионное страхование вы уже показали в своей персонифицированной отчетности, то вернуть такую переплату нельзя ч. В таком случае возможен только зачет в счет будущих платежей, пеней, штрафов. Если же переплату по пенсионным взносам вы обнаружили до сдачи отчетности, то тогда у вас есть выбор — зачесть деньги либо вернуть их из ПФР. Какие сведения должны быть в заявлении. Помимо фамилии, инициалов и должности руководителя отделения ПФР, а также основных сведений о компании в заявлении надо поставить отметку о том, какие именно суммы образуют переплату. Выберите только один из четырех вариантов: — взносы пени, штрафы на обязательное пенсионное страхование; — взносы пени, штрафы на обязательное медицинское страхование; — взносы пени, штрафы на обязательное медицинское страхование по расчетным периодам до 2012 года ; — взносы пени, штрафы по дополнительным тарифам. Далее в таблице надо расписать их конкретные суммы в рублях и копейках. И обязательно указать реквизиты банковского счета, на который вы хотели бы получить средства. Кстати, одним из таких реквизитов является код ОКАТО. Однако, как нам подтвердили в ПФР, в данной строке необходимо поставить код ОКТМО. Малейшая ошибка в реквизитах банковского счета, на который вы хотели бы вернуть переплату, может затянуть срок поступления денег. Решение проверяющие примут в течение 10 рабочих дней после подачи заявления или подписания акта сверки. А в течение месяца с этой даты они обязаны вернуть переплату ч. Но перед этим ревизоры направят ее на погашение задолженности по пеням и штрафам за несвоевременную уплату взносов, конечно, если она. За задержку возврата излишне уплаченных взносов, пеней и штрафов организация вправе получить проценты за каждый день просрочки. Для получения процентов надо будет оформить еще одно заявление в произвольной форме, так как в новых бланках места для таких сведений не предусмотрено. Заявление о возврате излишне взысканных взносов форма 24-ПФР Важная деталь Излишне взысканные суммы можно только вернуть, но не зачесть. Чаще всего излишне взысканные взносы, пени и штрафы образуются, когда действия проверяющих компании удалось оспорить в суде. В отношении таких сумм зачет по инициативе компании провести. Но их можно вернуть. Для этого составьте заявление по см. Его можно подать в территориальное отделение ПФР в течение одного месяца со дня, когда организация узнала об излишнем взыскании. В том случае, когда месячный срок пропущен, взыскать переплату можно только через суд в течение трех лет ч. Какие сведения должны быть в заявлении. Порядок заполнения заявления о возврате излишне взысканных сумм будет таким же, как мы описали в предыдущем разделе. Но вы вправе требовать от ПФР проценты за период с даты, следующей за днем взыскания, по день возврата. Чтобы получить эти проценты, составлять дополнительное заявление не надо, фонд обязан вернуть деньги вместе с процентами безо всяких напоминаний ч. Но мы все же рекомендуем приложить к расчет процентов по свободной форме. Во-первых, чтобы напомнить проверяющим, что они обязаны вам перечислить эти проценты. Во-вторых, чтобы они сравнили свой расчет с вашим. Проценты рассчитывают по формуле: Проценты выплачивает территориальное управление Казначейства России при возврате излишне взысканных страховых взносов. Оно уведомит отделение ПФР о дате и сумме возврата ч. Если проценты уплачены не полностью, отделение фонда в течение трех рабочих дней со дня получения уведомления о возврате направляет территориальному управлению Казначейства России поручение на доплату недостающей суммы ч. Фонд обязан вернуть излишне взысканную сумму вместе с процентами в течение одного месяца со дня получения заявления от организации. Главное, о чем важно помнить 1Излишне уплаченные взносы можно вернуть или зачесть в счет задолженности или будущих платежей. Если же переплата возникла из-за неправомерного взыскания, то ее можно только вернуть если нет долгов. Документ: приказ Минтруда России от 4 декабря 2013 г.

Другие статьи на тему:

![]()

Copyright © 2006-2016

rthl.ru

Как прописано в статьях 26 и 27 Федерального закона от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации…» (далее – Закон № 212-ФЗ ), сумма излишне уплаченных страховых взносов засчитываются в счет предстоящих платежей или погашения задолженности по пеням и штрафам или же возвращаются плательщику.

При этом орган контроля за уплатой страховых взносов (это территориальное отделение ПФР или соцстраха) обязан сообщить плательщику о каждом факте излишней уплаты страховых взносов и их сумме в течение 10 дней со дня обнаружения такого факта.

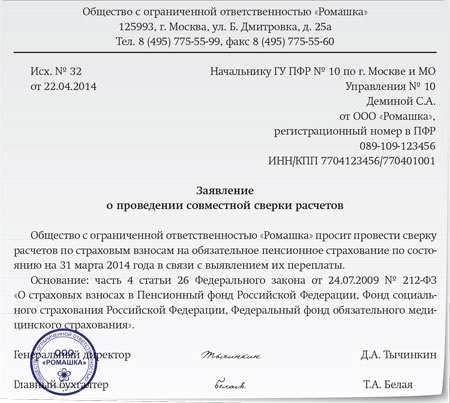

В этом случае по предложению любой из сторон (фонда или плательщика) может быть проведена совместная сверка расчетов по страховым взносам. Ее результаты оформляются актом.

Формы актов совместной сверки расчетов по страховым взносам, пеням и штрафам утверждаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. Ранее это было Минздравсоцразвития России, теперь – Минтруд России.

Зачет суммы излишне уплаченных страховых взносов в счет предстоящих платежей производится по решению чиновников самостоятельно. Однако это не препятствует плательщику взносов представить чиновникам письменное заявление о зачете или возврате суммы излишне уплаченных страховых взносов по форме, утверждаемой тем же органом, что утверждает и акт сверки. Он же утверждает и форму решения о зачете суммы излишне уплаченных или взысканных страховых взносов, пеней и штрафов в счет предстоящих платежей плательщика страховых взносов.

Вот, собственно говоря, в указанные выше документы и были внесены изменения приказом Минтруда России от 04.12.13 № 712н .

Дополнительные тарифыВ акте совместной сверки расчетов по страховым взносам, пеням и штрафам формы 21-ПФР будут отдельно отражаться взносы, уплачиваемые по дополнительным тарифам. Напомним, что они установлены в пунктах 1 и 2 статьи 58.3 Закона № 212-ФЗ.

В особой графе такие суммы нужно будет отражать и в иных формах документов, касающихся взносов в ПФР.

Изменения связаны с соответствующими новациями в Федеральном законе от 17.12.01 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее – Закон № 173-ФЗ ).

В пункте 1 статьи 27 Закона № 173-ФЗ установлен перечень лиц, которым трудовая пенсия по старости назначается ранее достижения возраста 60 лет – для мужчин, и 55 лет – для женщин. Разумеется, такие льготы даются гражданам не от хорошей жизни, а потому, что характер их работы оказывает на их здоровье гораздо более разрушительное воздействие, чем в других сферах деятельности. А вот финансировать эти досрочные пенсии, что вполне, кстати, логично, должны сами работодатели.

И вот с 1 января 2013 года работодатели таких лиц обязаны перечислять в ПФР на финансирование страховой части трудовой пенсии дополнительные страховые взносы по следующим тарифам:

Следует обратить внимание, что эти дополнительные страховые взносы уплачиваются без учета предельной величины базы для начисления страховых взносов.

Правда, у работодателей есть шанс избавиться от уплаты дополнительных взносов. Для этого им нужно провести специальную оценку условий труда по правилам Федерального закона от 28.12.13 № 426-ФЗ. Тогда можно использовать положения пункта 2.1 статьи 58.3 Закона № 212-ФЗ, дифференцирующий дополнительные тарифы взносов в зависимости от класса условий труда, установленного специальной оценкой: от 8 процентов до нуля.

Межрегиональный зачетНовые формы заявлений о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (формы 22-ПФР и 22-ФСС РФ ) предусматривают возможность межрегионального зачета, то есть проводимого соответствующими органами, находящимися в различных субъектах РФ.

Напомним, что, например, приказ Минфина России от 05.09.08 № 92н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» предусматривает возможность проведение межрегионального зачета – проводимого налоговыми органами, находящимися на территориях различных субъектов РФ. Форма решения о межрегиональном зачете содержится в приказе ФНС России от 25.12.08 № ММ-3-1/683 .

Нет ничего невозможного и в проведении и межрегионального зачета по переплаченным страховым взносам. Теперь формы заявления облегчают этот процесс для плательщика взносов.

Техническая частьВсе документы, которые представляют плательщики страховых взносов в контролирующие органы (в том числе заявления на зачет и возврат взносов), будут содержать новые поля, в которых отражаются наименование и реквизиты документов, удостоверяющих личность представителя плательщика и подтверждающих его полномочия.

Изменились формы 25-ПФР. 25-ФСС РФ. 26-ПФР и 26-ФСС РФ. Теперь их следует оформлять в случае как согласия чиновников произвести зачет излишне уплаченных или возврат излишне уплаченных (взысканных) сумм страховых взносов, так и отказа в этом.

Для отражения принятого решения, а также основания для принятия такого решения в данных формах предусмотрены специальные поля.

Журнал «РНК» № 5, Март 2016

Редкая компания не сталкивается с переплатой по страховым взносам. Причины ее возникновения могут быть разными. Например, бухгалтер ошибся в расчете, применил не те тарифы, неверно указал сумму в платежном поручении и т. д. Независимо от того, что послужило причиной, поступить с переплатой можно двумя способами. Либо зачесть переплату в счет предстоящих платежей или погашения имеющейся задолженности, в том числе по пеням и штрафам. Либо вернуть переплату на расчетный счет. Далее подробно рассмотрим особенности зачета по взносам.

Подтвердить переплату поможет сверка расчетов с фондомПереплату по взносам может выявить как сам бухгалтер, так и специалист фонда. Если переплата обнаружена фондом, то он должен сообщить об этом в течение 10 рабочих дней со дня ее обнаружения (ч. 3 ст. 26 Федерального закона от 24.07.09 № 212-ФЗ, далее — Закон № 212-ФЗ). Однако на практике это происходит крайне редко. Ведь законодательство не предусматривает никаких санкций к фондам за несообщение компаниям о наличии переплаты.

Поэтому проще, если компания будет самостоятельно отслеживать состояние взаиморасчетов с фондами. При выявлении переплаты в первую очередь нужно провести сверку с нужным фондом. Она подтвердит, что переплата действительно есть. И только после этого можно начинать процедуру зачета или возврата.

Зачет взносов возможен только внутри фондаПереплату по одному виду страхования компания вправе направить в счет платежей по другому виду. Главное требование, которое при этом должно выполняться, — взносы администрирует один фонд. То есть переплату по медицинским взносам можно зачесть в счет уплаты пенсионных взносов и наоборот. Поскольку их администрирование осуществляет ПФР.

А вот переплату по пенсионным и медицинским взносам направить в счет погашения задолженности по взносам социального страхования нельзя. Ведь контроль за правильностью их уплаты возложен на ФСС, а не на ПФР. В этом случае потребуется сначала доплатить страховые взносы в той части, в которой возникла недоимка, а также пени. А переплату, которая образовалась в другом фонде, компания сможет направить в счет будущих платежей по таким взносам.

Кроме того, нельзя переплату по взносам зачесть в счет недоимки по каким-либо налогам, так как их администрированием занимается ФНС, а не ПФР или ФСС. Для удобства информацию о том, куда можно зачесть переплату по взносам, мы привели в таблице ниже.

Вместо зачета излишне уплаченных страховых взносов компания может вернуть деньги из фонда. Однако необходимо учитывать ряд нюансов (см. врезку ниже).

Какую переплату нельзя вернуть в течение года

Отрицательная разница между начисленными суммами страховых взносов в ФСС РФ и пособий не является переплатой. Ее нельзя зачесть в счет платежей следующих лет.

Такая переплата будет засчитываться в счет последующих платежей только в пределах календарного года, причем автоматически (ч. 2.1 ст. 15 Закона № 212-ФЗ). А сам зачет можно будет отследить по расчету 4-ФСС. Если же и к концу года переплата останется, ее придется вернуть на расчетный счет (ч. 11 ст. 26 Закона № 212-ФЗ)

Во-первых, возврат переплаты возможен после того, как за ее счет будет погашена задолженность перед соответствующим фондом. То есть на расчетный счет будет возвращена сумма, оставшаяся после зачета (ч. 8 и 12 ст. 26 Закона № 212-ФЗ).

Во-вторых, нельзя вернуть переплату, если излишне уплаченные пенсионные взносы были указаны в персонифицированной отчетности и фонд уже разнес эти сведения по индивидуальным лицевым счетам работников. В этом случае переплату можно только зачесть в счет предстоящих платежей (ч. 22 ст. 26 Закона № 212-ФЗ).

Ускорить зачет переплаты можно, подав заявление в фондПенсионный фонд и ФСС могут самостоятельно зачесть переплату в счет будущих платежей или погашения недоимки, даже если компания не будет обращаться с такой просьбой (ч. 6 ст. 26 Закона № 212-ФЗ). Однако такой процесс может затянуться надолго. Ведь решение о зачете взносов специалисты фонда примут только после того, как обнаружат переплату.

Допустим, у компании на конец полугодия образовалась переплата. При перечислении взносов за следующий месяц компания решила уменьшить начисленную сумму на переплату. В этом случае, если не подать в фонд заявление на зачет, она по итогам девяти месяцев может получить требование об уплате задолженности по взносам и пеням. Несмотря на наличие переплаты. Чтобы избежать этого, безопаснее сразу подать в фонд заявление о зачете.

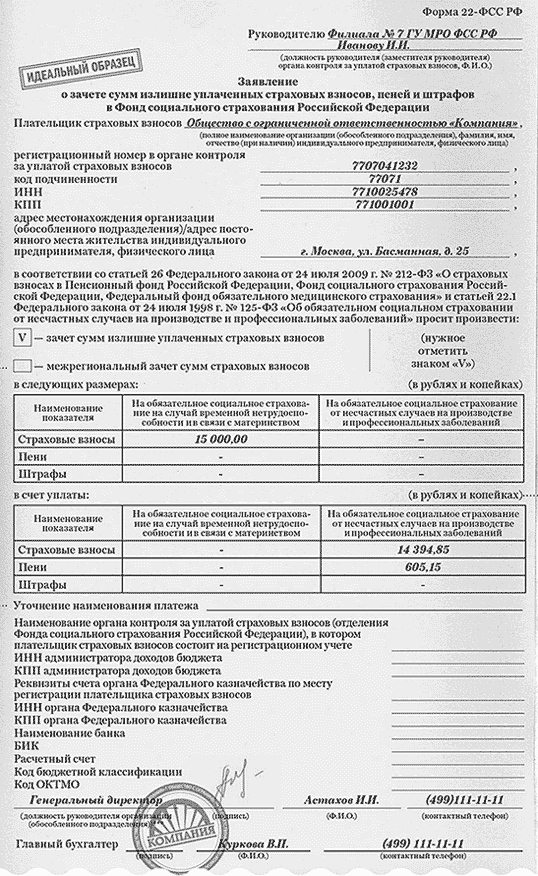

Если компании нужно зачесть пенсионные или медицинские взносы, в ПФР нужно подать заявление по форме 22-ПФР. А если переплата образовалась по взносам в ФСС РФ, нужно заполнить форму 22-ФСС РФ. Оба бланка утверждены постановлением Правления ПФР от 22.12.15 № 511п. Использовать самостоятельно разработанные формы заявлений нельзя (ч. 6 и 11 ст. 26 Закона № 212-ФЗ).

В шапке заявления о зачете взносов нужно указать стандартные сведения о компании — наименование, ИНН, КПП, регистрационный номер, а также адрес и телефон. Если почтовый адрес отличается от юридического, целесообразно указать оба. Далее следует заполнить две таблицы. В первой вписывается, какую переплату компания будет засчитывать. Во второй указывается, в счет каких платежей делается зачет — взносов, пеней или штрафов.

Также в форме заявления для зачета есть отдельная графа «Межрегиональный зачет сумм страховых взносов». Эта графа заполняется, если компания перечислила взносы по реквизитам другого региона. Такое случается, например, если компания переезжала на новое место.

Образец заполнения заявления о зачете излишне уплаченных (взысканных) страховых сумм представлен ниже.

Если же компания решила не зачесть, а вернуть переплаченные взносы, то подать нужно будет заявление по форме 23-ПФР или 23-ФСС РФ (утв. постановлением Правления ПФР от 22.12.15 № 511п). Порядок их заполнения схож с формами заявлений на зачет взносов. Основное отличие — в бланке на возврат переплаты нужно указать реквизиты расчетного счета, на который фонд будет перечислять деньги.

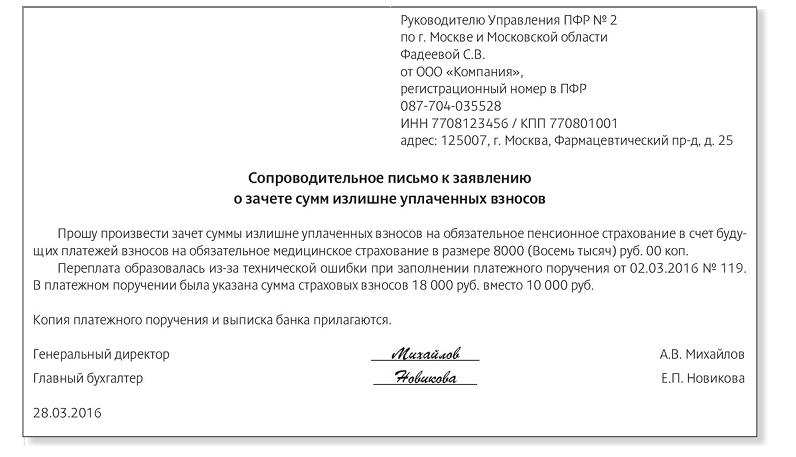

К заявлению о зачете или возврате взносов будет уместно приложить сопроводительное письмо, в котором дать пояснение, почему образовалась переплата. Это позволит специалистам фонда в более короткий срок разобраться в сложившейся ситуации и вернуть переплаченные взносы. Образец сопроводительного письма представлен ниже.

Подать в фонд заявление о зачете или возврате переплаченных взносов можно в течение трех лет со дня их уплаты (ч. 13 ст. 26 Закона № 212-ФЗ). Он отсчитывается со дня, когда компания предъявила в банк платежное поручение. Если же по каким-либо причинам компания пропустила срок подачи заявления, вернуть переплаченные деньги можно только через суд.

За опоздание с зачетом взыскать проценты с фонда не получитсяРешение о зачете переплаченных взносов специалисты ПФР или ФСС должны принять в течение 10 рабочих дней после получения заявления. А если после подачи заявления проводилась сверка расчетов — со дня подписания акта сверки (ч. 7 и 14 ст. 26, ч. 3 ст. 27 Закона № 212-ФЗ).

Если компания подавала заявление о возврате переплаты, то деньги на расчетный счет должны поступить в течение месяца со дня получения заявления (ч. 11 ст. 26 Закона № 212-ФЗ). Если фонд не уложится в месячный срок, компания вправе потребовать уплаты процентов за просрочку. Они начисляются за каждый день нарушения срока возврата исходя из 1/300 ставки рефинансирования . Это предусмотрено частью 17 статьи 26 Закона № 212-ФЗ.

Если переплата возникла из-за излишнего взыскания фондом взносов, то она возвращается с процентами независимо от срока перечисления денег. Они начисляются со дня, следующего за днем, когда была взыскана излишняя сумма, и по день возврата исходя из 1/300 ставки рефинансирования (ч. 9 ст. 27 Закона № 212-ФЗ и письмо ПФР от 21.01.11 № КА-30-26/431).

Однако если фонд будет слишком долго выносить решение по поводу зачета переплаты, проценты за это с него взыскать не получится. Это прямо прописано в части 2 статьи 26 Закона № 212-ФЗ.

ООО «Компания» 15 апреля 2016 года обратилось в ПФР с заявлением о возврате переплаты по медицинским взносам в сумме 14 000 руб. Фонд вернул переплату с нарушением установленного срока. Период просрочки составил 45 дней — с 16 мая по 29 июня включительно. Рассчитаем сумму процентов, которую ПФР должен выплатить компании за несвоевременный возврат.

Сумма процентов за весь период просрочки равна 231 руб. (14 000 руб. × 11% × 1/300 × 45 дн.).

Как скорректировать отчетность на сумму переплаченных взносовОбнаружив переплату по страховым взносам, компания имеет право подать уточненный расчет. Правда, специалисты ПФР рекомендуют представлять корректировки только до 1-го числа третьего календарного месяца, следующего за отчетным периодом (письмо от 25.06.14 № НП-30-26/7951).

К примеру, если компания допустила ошибку в апреле, уточненный расчет РСВ-1 ПФР за полугодие 2016 года можно сдать до 1 сентября. Если же ошибка обнаружена позднее, специалисты фонда рекомендуют показать скорректированные взносы за прошлые периоды в текущем расчете.

Согласно разъяснениям ПФР возврат переплаты по взносам следует отразить по строке 140 раздела 1, а также с разбивкой по месяцам в строках 141—143 формы РСВ-1 ПФР. Соответственно, если в отчетном периоде сумма возврата превысила сумму уплаченных взносов, значение строки 140 будет отрицательным (письмо ПФР от 11.10.12 № 30-21/14846).

Суммы, зачтенные в уплату взносов, наоборот, увеличивают сумму взносов в строках 140—144 раздела 1. Поэтому если ПФР примет решение о зачете и в этом же месяце компания заплатит взносов столько, сколько начислила за прошлый месяц, то у нее опять получится переплата. Поэтому после вынесения решения о зачете имеет смысл перечислить текущие взносы в меньшей сумме.

Если компания написала заявление на зачет переплаты по пенсионным взносам в счет уплаты дополнительных взносов в ПФР или наоборот, то в РСВ-1 ПФР в том месяце, когда фонд принял положительное решение, нужно будет:

— уменьшить сумму одних взносов, по которым была переплата;

— увеличить сумму других взносов, в счет которых переплата зачтена.

Что касается расчета 4-ФСС, то подавать «уточненку» можно в любое время (ст. 17 Закона № 212-ФЗ). А в самом расчете предусмотрены специальные графы для отражения зачтенных или возвращенных сумм взносов.

В строке 7 таблицы 1 раздела I формы 4-ФСС отражается возвращенная переплата взносов по временной нетрудоспособности, а также их суммы, зачтенные в счет погашения долга по пеням и штрафам.

Переплата взносов по временной нетрудоспособности, зачтенная в счет будущих платежей, в форме 4-ФСС в строке 7 таблицы 1 раздела I не отражается. На сумму зачета компания должна уменьшить текущий платеж и отразить фактически уплаченную сумму в строке 16 таблицы 1 раздела I.

В строке 7 таблицы 7 раздела II формы 4-ФСС указываются возвращенные суммы переплаты по страховым взносам на случай травматизма.

В бухгалтерском учете зачет и возврат переплаты по взносам отражается следующими проводками:

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Межрегиональный зачет сумм страховых взносовАктуально на: 19 июля 2016 г.

Излишне уплаченные страховые взносы, пени и штрафы можно зачесть в счет предстоящих платежей или вернуть (ст. 26 Федерального закона от 24.07.2009 № 212-ФЗ ). А можно ли зачесть страховые взносы между отделениями ПФР и ФСС разных регионов, или, другими словами, произвести межрегиональный зачет? Расскажем об этом в нашей консультации.

Куда уходят взносыСтраховые взносы перечисляются плательщиками в следующие государственные внебюджетные фонды:

— Пенсионный фонд (страховые взносы на обязательное пенсионное и медицинское страхование);

— Фонд социального страхования (страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством).

При этом зачисленными в бюджет соответствующего внебюджетного фонда будут считаться только те взносы, при оформлении платежных документов на которые были правильно указаны:

— номер счета Федерального казначейства;

— наименование банка получателя.

Если в платежном документе на перечисление страховых взносов допущена ошибка хотя бы в одном из этих реквизитов, сумма страховых взносов считается неперечисленной, а обязанность по уплате страховых взносов не считается исполненной (пп. 4 п. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ. Письмо ПФ РФ от 09.06.2011 № 30-26/6418 ).

Как зачесть задолженность по взносамПо общему правилу зачет сумм излишне уплаченных страховых взносов производится отделением ПФР или ФСС (в зависимости от вида взносов) по месту учета плательщика (п. 2 ст. 26 Федерального закона от 24.07.2009 № 212-ФЗ ).

Зачет сумм излишне уплаченных страховых взносов в счет предстоящих платежей или погашения задолженности по взносам отделения ПФР и ФСС производят самостоятельно (п.п. 6. 8 ст. 26 Федерального закона от 24.07.2009 № 212-ФЗ ).

А если излишне уплаченные суммы страховых взносов, перечисленных в ПФР по обязательному пенсионному страхованию, плательщик хочет зачесть в счет предстоящих платежей в ПФР по обязательному медицинскому страхованию, или наоборот, без заявления плательщика взносов не обойтись. Это заявление должно быть подано в письменной форме или в форме электронного документа (п. 21 ст. 26 Федерального закона от 24.07.2009 № 212-ФЗ ).

А как быть, если вы хотите зачесть переплату, образовавшуюся в отделениях ПФР или ФСС одного региона, в счет предстоящих платежей или погашения задолженности в другом регионе? Об этом в Законе № 212-ФЗ не говорится, хотя и запрет на такой зачет также не содержится.

Зачет между регионами возможенМежрегиональный зачет сумм страховых взносов – это вид зачета излишне уплаченных страховых взносов на счета Федерального казначейства одного региона РФ в счет задолженности или предстоящих платежей по страховым взносам, подлежащих уплате на счета Федерального казначейства другого региона РФ.

То, что такой зачет возможен, подтверждает форма Заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов – форма 22-ПФР (Приложение № 2 к постановлению Правления ПФР от 22.12.2015 № 511п ). В заявлении плательщик должен выбрать (отметить знаком «V»):

— зачет сумм излишне уплаченных страховых взносов, пеней и штрафов;

— межрегиональный зачет сумм страховых взносов, пеней и штрафов.

Заявление подается в тот территориальный орган ПФР, где необходимо погасить задолженность по страховым взносам или зачесть излишне уплаченные в другом регионе суммы в счет будущих платежей.

В случае межрегионального зачета плательщик должен указать в Заявлении наименование территориального органа ПФР, где образовалась переплата, а также реквизиты счета органа Федерального казначейства по месту регистрации в другом регионе.

Аналогичная форма Заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов в ФСС РФ – форма 22-ФСС РФ (Приложение № 2 к приказу ФСС от 17.02.2015 № 49 ) – также предусматривает возможность провести межрегиональный зачет.

Обращаем также внимание, что формы приведенных выше заявлений не предоставляют плательщикам право зачесть переплату, образовавшуюся в ПФР одного региона, в счет платежей в ФСС другого региона или наоборот. Это значит, что проводится межрегиональный зачет только в рамках одного и того же государственного внебюджетного фонда – или ПФР, или ФСС.