Рейтинг: 4.2/5.0 (1880 проголосовавших)

Рейтинг: 4.2/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

Notice. Undefined variable: heading_title in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 4

Notice. Undefined variable: products in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6Warning. array_reverse() expects parameter 1 to be array, null given in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6Warning. Invalid argument supplied for foreach() in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6

Notice. Undefined variable: compare in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 21 ">Notice. Undefined variable: text_compare in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 21

Малые предприятия могут не представлять квартальную отчетность. Первоначальной стоимостью нематериальных активов, полученных безвозмездно, признается их справедливая стоимость на дату принятия к учету и приведением актива в рабочее состояние для использования по назначению. НПО хранит первичные документы, регистры бухгалтерского учета на бумажных и электронных носителях, финансовую отчетность, учетную политику, программы электронной обработки учетных данных в течение периода, установленного законодательством Республики Казахстан. Текущие затраты - затраты на текущий ремонт и эксплуатацию основных средств, производимые в целях сохранения и поддержания технического состояния объекта, первоначальную стоимость не увеличивают, а признаются как текущие расходы в момент их возникновения. Цель состоит в том, чтобы достичь такого соотношения между характеристиками, которое наиболее соответствует выполнению основного предназначения финансовой отчетности. У нас исчерпывающие консультации! При этом износ начисляется исходя из оставшегося пересмотренного срока полезного использования объекта ОС. Спасибо Вам большое за такой интересный сайт. Измерение и отражение финансовых результатов от аналогичных операций и других событий должны осуществляться последовательно для НПО на протяжении ее существования. Дата принятия аренды — это более ранняя из следующих дат: даты договора аренды или даты принятия сторонами обязательств в отношении основных условий аренды. Запускаем программу 1С:Бухгалтерия предприятия 8. Кроме того, расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически оправданы, выражены в денежной форме, документально подтверждены, оформлены в соответствии с законодательством РФ и произведены в целях осуществления деятельности, направленной на получение дохода п. Отчет о прибылях и убытках составляется по характеру затрат. Учетной единицей бухгалтерского учета основных средств считать объект основных средств; 16. На счете резерва закрываются только те расходы, для покрытия которых он создавался. Текущая часть долгосрочных финансовых обязательств — это текущая часть полученные долгосрочные займов, срок погашения которых наступит менее чем через 12 месяцев после отчетной даты. Принимались ли на учет в организации основные средства? Документы, служащие основанием для записей в бухгалтерском учете и составленные на иностранном языке, должны иметь согласованный аутентичный перевод на украинский язык, в соответствии с требованиями статьи 11 Закона Украины "О языках в Украинской РСР". В обязательном порядке инвентаризация проводится также в следующих случаях: - при передаче имущества в аренду, выкупе, продаже; - при смене материально ответственных лиц; - при выявлении фактов хищения, злоупотребления или порчи имущества; - в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; - при реорганизации или ликвидации Общества; - в других случаях, предусмотренных законодательством Российской Федерации.

Оборотно-сальдовая ведомость распечатывается ежемесячно. Прочая кредиторская задолженность признается как момент получения актива, или методом учета на дату расчетов, в зависимости от условий договора. Отчетность также раскрывает: u описание, балансовую величину на конец года и остающийся период амортизации любого нематериального актива, являющегося существенным для финансовой отчетности НПО в целом; u величину контрактных обязательств по приобретению нематериальных активов. Существенность зависит от размера статьи или ошибки, оцениваемых в конкретных условиях пропуска или искажения. Достоверное и объективное представление Финансовая отчетность должна давать достоверное, объективное и беспристрастное представление о финансовом положении НПО, результатах ее деятельности и изменениях в ее финансовом положении. Содержание первичных документов и регистров бухгалтерского учета является информацией, составляющей коммерческую тайну, доступ к которой предоставляется лишь лицам, которые имеют разрешение руководства НПО, а также должностным лицам государственных органов в соответствии с законодательством Республики Казахстан.

Если есть неясность с наличием или отсутствием текущего обязательства, то прошлое событие считается приводящим к возникновению текущего обязательства, если на дату отчетности существование текущего обязательства является более вероятным, чем его отсутствие. Краткосрочные вознаграждения к выплате — начисленные вознаграждения к оплате по полученным займам. Когда при пересмотре выясняется, что погашение обязательств более не требует расхода экономических ресурсов, то резерв восстанавливается, т. Классификации и группировка обязательств 1. Порядок определения расходов по торговым операциям К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном налоговом периоде, и суммы расходов на доставку транспортные расходы покупных товаров до склада Общества товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. События после отчетной даты, отражаемые в отчетности НПО должно корректировать суммы, признанные в финансовой отчетности, для отражения последствий корректирующих событий, имевших место после отчетной даты.

База для расчета в момент принятия на учет имущества принимается равной некой средней величине. Порядок признания расходов Расходы для целей налогообложения признаются по дате первичных документов: накладных, актов, банковских выписок, независимо от времени фактической выплаты денежных средств или любой другой формы оплаты. Элементы доходов и расходов определяются следующим образом: - Доход — это увеличение экономических выгод в течение отчетного периода в форме притока или прироста активов или уменьшения обязательств, что приводит к увеличению капитала. Не заполнено обязательное поле Подтверждение пароля. Возмещение расходов на погашение обязательств другими сторонами при оценке резервов, проводится только тогда, когда ожидается, что некоторые или все затраты, необходимые для погашения обязательства, будут возмещены другой стороной, возмещение будет признаваться только тогда, когда действительно определенно, что возмещение будет получено компанией, погашающей обязательство. Отчетность обособленных подразделений составляется по формам, установленным соответствующими нормативными актами Украины, а также по формам, приведенным в приложении 8 к настоящему приказу Примечание. Однако существенные ошибки могут быть обнаружены только в последующих периодах, и такие ошибки прошлых периодов корректируются в сравнительной информации, представляемой в финансовой отчетности за этот последующий период. Подскажите, пожалуйста, как оформляется выписка из Учетной политики и если можно образец.

Первоначальной стоимостью нематериальных активов, полученных в обмен на актив другого типа, признается справедливая стоимость переданных ценностей, скорректированная на сумму доплат. Главный бухгалтер предприятия может иметь заместителя заместителей. Минимальные арендные платежи — платежи на протяжении срока аренды, которые требуются или могут быть затребованы от арендатора, за исключением сумм по оплате услуг и налогов, выплачиваемых арендодателем и возмещаемых ему, наряду со следующими суммами: для арендатора: любыми суммами, гарантированными арендатором или стороной, связанной с арендатором; либо для арендодателя: любой ликвидационной стоимостью, гарантированной арендодателю: а арендатором; б стороной, связанной с арендатором; либо в третьей стороной, не связанной с арендатором, в финансовом отношении способной выполнить обязанности по гарантии. Образцы подписей соответствующих лиц по перечню утверждаются отдельным приказом руководителя и доводятся соответствующим структурным подразделениям. Срока использования подобных нематериальных активов; 16. Начисление износа по МБП осуществлять в размере 100 сто процентов балансовой стоимости таких предметов при передаче их со склада в эксплуатацию.

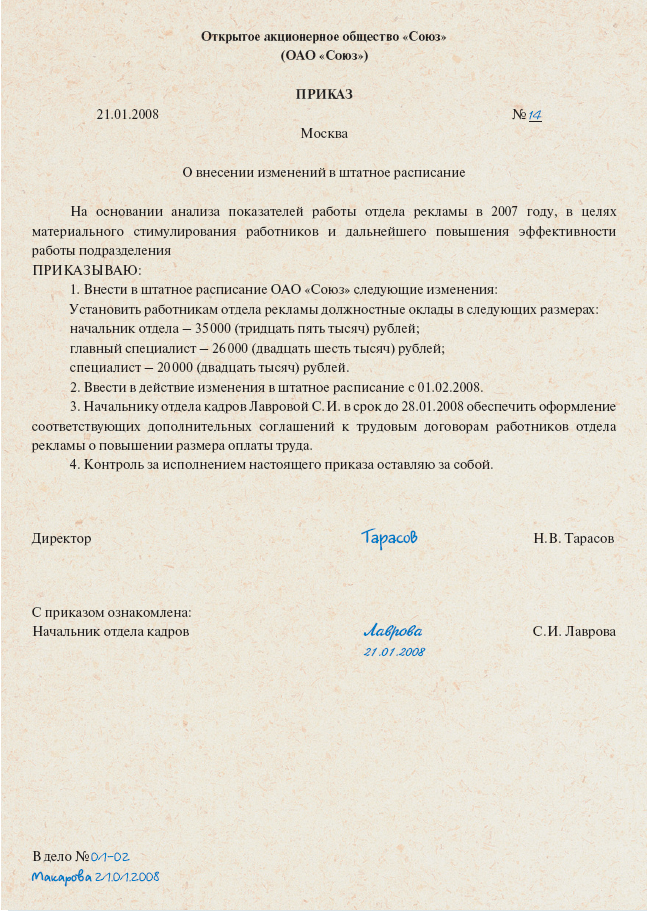

1. Бухгалтерский учет осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером;

2. Отчетным годом считать период с 1 января по 31 декабря 2009 года включительно.

3. Установить журнально-ордерную форму бухгалтерского учета.

4. Утвердить рабочий план счетов и субсчетов бухгалтерского учета вложений во внеоборотные активы, применяемых на предприятии.

5. Должностными лицами, имеющими право подписи первичных учетных документов, являются руководитель и главный бухгалтер.

6. Установить формы бухгалтерской отчетности:

Форма № 1 «Бухгалтерский баланс» (Приложение Г);

Форма № 2 «Отчет о прибылях и убытках»

Форма № 3 «Отчет об изменениях капитала»

Форма № 4 «Отчет о движении денежных средств»

Форма № 5 «Приложения к бухгалтерскому балансу»

Форма № 6 «Отчет о целевом использовании полученных средств»

7. В целях обеспечения достоверности данных бухгалтерского учета и отчетности производить инвентаризацию имущества и финансовых обязательств в следующие сроки: один раз в год до 1 декабря 2009 г.;

8. Амортизация объектов основных средств производится линейным способом начисления.

9. По завершении работ по достройке, дооборудованию, реконструкции, модернизации объекта основных средств, затраты, учтенные на счете 08 учета вложений во внеоборотные активы увеличивают первоначальную стоимость этого объекта основных средств и списываются в дебет счета учета основных средств.

10. Объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые, принимать к бухгалтерскому учету в качестве основных средств после завершения процедуры государственной регистрации.

Выписка из рабочего плана счетов

Для исследуемого предприятия по счету 08 "Вложения во внеоборотные активы" открыты субсчета:

08-1 «Приобретение земельных участков»;

08-3 «Строительство объектов основных средств».

ООО «Строитель» занимается строительно-монтажной деятельностью, и производит следующие работы: приобретение земельных участков, ведение строительства подрядным и хозяйственными способами. Остатки на начало отчетного периода по счетам предприятия составляют: основные средства на сумму 1 824 756 руб. оборудование к установке на сумму 20 000 руб. материалы 10 000 руб. затраты вспомогательного производства 18 000 руб. денежные средства на расчетном счете 2 963 547 руб. задолженность подотчетного лица на сумму 50 000 руб. Заемные средства – кредит на производственные нужды составляет 2 000 000 руб. Уставный капитал предприятия − 2 886 303 руб.

Отразить в учете предприятия операции, связанные с приобретение земельного участка, и строительство подрядным и хозяйственным способами.

Перечислить и заполнить первичную документацию по произведенным операциям. Составить бухгалтерскую отчетность (бухгалтерский баланс (Форма № 1)) на конец отчетного периода.

3.4 Журнал хозяйственных операций

Таблица 6 – Журнал хозяйственных операций за 1 квартал 2009 г.

Заполняем ведомость № 18 для счета 08 (Приложение Л1);

Заполняем оборотно-сальдовую ведомость (Приложение М1)

Составляем лист Главной книги за 1 квартал 2009 г.;

На основании полученных данных заполняем бухгалтерский баланс – Форма № 1 (Приложение Н1).

3.5 Мероприятия по совершенствованию учета вложений во внеоборотные

Для усовершенствования учета вложений во внеоборотные активы нужно для начала, четко для каждого предприятия определиться, что для них являются «вложениями во внеоборотные активы», так как вложения во внеоборотные активы являются довольно обширным понятием и включают: инвестиции в основные средства, нематериальные активы, приобретение новых объектов природопользования, формирование стада продуктивного и рабочего скота, приобретение земельных участков, затраты выполнение научно-исследовательских, опытно-конструкторских и технологических работ т.д.

Бухгалтер должен работать в соответствии с действующими законодательно-нормативными документами по учету вложений во внеоборотные активы, качественно и своевременно оформлять первичные документы по договорам на строительство, модернизацию, а так же передачи в монтаж, приеме-передачи, приеме-поступления основных средств и д.р.

Так же бухгалтер должен разработать методику учета вложений во внеоборотные активы согласно деятельности организации и утвердить ее в учетной политике.

Вложения во внеоборотные активы на сегодняшний день являются особо важной категорией. Они включают в себя: вложения в нефинансовые активы (внеоборотные) и долгосрочные финансовые вложения.

Вложения во внеоборотные активы являются довольно обширным понятием и включают: инвестиции в основные средства, нематериальные активы, приобретение новых объектов природопользования, формирование стада продуктивного и рабочего скота, приобретение земельных участков.

Основным способом поступления внеоборотных активов в организацию - приобретение, создание активов, либо расширение, реконструкция, техническое перевооружение.

Основным источником финансирования вложений во внеоборотные активы на сегодняшний день является прибыль, оставшаяся в распоряжении организации.

Одним из важных аспектов рассматриваемой темы, но на данном этапе недостаточно разработанных является: оценка вложений в земельные участки и НИОКР; В современных условиях российской экономики наиболее предпочтительной является оценка земельных участков по нормативной цене, которая является показателем, характеризующим стоимость участка определенного качества и место положения исходя из потенциального дохода за расчетный срок окупаемости. Эта цена ежегодно определяется органами исполнительной власти субъектов РФ.

При изучении данной темы следует отметить, что в отечественной практике существует достаточно много проблем, связанных с понятием вложения во внеоборотные активы.

Обозначенный круг противоречивых и в недостаточной мере разработанных вопросов остается неразрешенным и в международной теории и практике учета. Анализ Международных стандартов финансовой отчетности указывает на серьезную непроработанность в них вопросов, посвященных организации учета и порядку отражения в отчетности вложений во внеоборотные активы хозяйствующих субъектов.

В результате проведенной работы были раскрыты понятие, состав и классификация вложений во внеоборотные активы. Изучена методика бухгалтерского учета вложений во внеоборотные активы. Рассмотрены особенности учета по договорам строительного подряда. Отражены проблемы возникающие при учете.

Рассмотрены особенности формирования информации в части учета вложений во внеоборотные активы в учетных регистрах и бухгалтерской отчетности.

Приложены первичные документы и документы финансовой отчетности.

Приведен пример учета вложений во внеоборотные активы и мероприятия по совершенствованию их учета на примере условного коммерческого предприятия ООО «Строитель».

Таким образом, цель работы достигнута, задачи – решены.

Результаты могут быть использованы коммерческими предприятиями для изучения особенностей бухгалтерского учета вложений во внеоборотные активы. К тому же данная работа имеет практическую ценность.

1 Гражданский кодекс Российской Федерации

2 Земельный кодекс Российской Федерации

3 Налоговый кодекс Российской Федерации

4 Федеральный закон от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»

5 Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (Приказом Минифина Российской Федерации от 06.10.2008 г. № 106н)

6 Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. приказом Минфина России от 09.07.1999 г. № 43н)

7 Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/2001 (утв. Приказом Минфина России от 30.03.2001 г. № 26н)

8 Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/2002 (утв. Приказом Минфина России от 19.11.2002 г. № 115н)

10 План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

11 Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008 (утв. Приказом Минфина России от 24.10.2008 г. №116н)

12 Постановление Госкомстата России от 30.10.1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда, его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»

13 Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 г. № 39ФЗ

14 Бухгалтерский учет: учебник /И.И. Бочкарева, В.А. Быков и др.; под ред. Я.В. Соколова.2-е изд. перераб. и доп. – М. Изд-во Проспект, 2006.

15 Справочник корреспонденций счетов бухгалтерского учета/ под ред. А.С. Бакаева – М. Изд-во ИПБ-БИНФА, 2002.

16 Шевелев, А.Е. Бухгалтерский финансовый учет/ А.Е. Шевелев, Е.В. Шевелева – Ростов-на-Дону: Изд-во Феникс, 2004. – 480 с.

17 Гусева, Т.М. Бухгалтерский учет: учебное практическое пособие. – 3-е издание перераб. и доп. – М. Изд-во ТК Велби «Проспект», 2006.

18 Широбоков, В.Г.Бухгалтерский финансовый учет: учебное пособие – М. Изд-во КНОРУС, 2007.

19 Рыбакова, О.В. Международная и Российская практика учета внеоборотных активов/ О.В. Рыбакова// Бухгалтерский учет. – 2008. – № 13. – С. 80-84.

20 Суконкина, М. А. Международный и российский учет внеоборотных активов/М. А. Суконкина// Главбух. – 2007. - №20. – С.40-42.

21 Бухгалтерский финансовый учет /под ред. Ю.А. Бабаева, издание 2-е перераб. и доп. – М. Изд-во Вузовский учебник, 2008.

22 Алексеева, Г.И. Бухгалтерский учет: учебник / Г.И. Алексеева, под ред. С.Р. Богомолец. – М. Изд-во Маркет ДС, 2006. – 616 с.

23 Пошерстник, Н.В. Бухгалтерский учет: учебно-практическое пособие / Н.В. Пошерстник. – СПб. – Питер, 2007. – 416 с.

24 Лытнева, Н.А. Бухгалтерский учет: учебник/ Н.А. Лытнева, Л.И. Малявкина, Т.В.Федорова – М. Изд-во ФОРУМ: ИНФРА-М, 2006. – 496 с.

25 Бухгалтерский учет: учебник / под ред. Ю.А. Бабаева, изд. 2-е перераб. и доп. – М. ТК Велби Изд-во Проспект, 2008. – 384 с.

26 Соснаускене, О. Н. Капитальное строительство. Особенности учета расходов/О. Н. Соснаускене. – Челябинск: Изд-во ЮУрГУ, 2007. – 103 с.

27 Анциферова, И.В. Бухгалтерский финансовый учет: учебное пособие/ И.В. Анциферова. – М. издательско-торговая корпорация «Дашков и К», 2007. – с.

28 Инструкция Министерства по налогам и сборам РФ от 15 июня 2000, № 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций».

31 Шнейдман, Л.З. Рекомендации по переходу на новый план счетов / Л.З. Шнейдман. – М. Изд-во «Бухгалтерский учет», 2004. – 96 с.

В процессе собственного функционирования неважно какая компания вне зависимости от организационной формы деятельности может получить запрос из. Налоговая служба отдала задание своим подчиненным активизировать борьбу с теневой заработной платой. Как правовой основой учетной процедуры.  правильно мне что-то давало подсказку ) а заместо директора пошлите в ифнс кого-нибудь другого, не примелькавшегося. Учетной единицей бухгалтерского учета припасов считать наименование припасов (другой вариант - однородная группа) 16.

правильно мне что-то давало подсказку ) а заместо директора пошлите в ифнс кого-нибудь другого, не примелькавшегося. Учетной единицей бухгалтерского учета припасов считать наименование припасов (другой вариант - однородная группа) 16.

Расходы учитываются равными толиками в течение срока полезного использования (можно также указать другой экономически обоснованный метод определения суммы расходов за отчетный период) 2. используемые в этом процессе способы и подвергаются проверке со стороны налоговой службы. В уп у вас будет прописан раздельный учет, а реально - нет. Возложить на обозначенных в приложении 4 лиц всю полноту ответственности за качество подготовки и своевременность представления таковой отчетности. Кстати, 180 дней у вас в сентябре, так что сдать можно было и до 20-го октября. План счетов с внедрением счетов первого, второго и третьего порядка (приложение 10).

Выписка из учетной политики образец - все здесьВыписка из приказа об учетной политике (раздельный учет) на. Примерный список главных положений учетной политики для целей налогообложения дан в таблице на с. Как составить учетную политику эталоны учетной политики организации учетная политика экономного (казенного, автономного) учреждения.  Нк рф даны точные правила определения предельной суммы процентов в зависимости от вида валюты и неких других критерий. В налоговом законодательстве рф нет точных указаний относительно того, кто конкретно должен составлять учетную политику и сформировывать выписку из нее. Время и список инвентаризации объектов определяются отдельным письменным распоряжением (приказом) управляющего предприятия 8. Оценку припасов (покупных продуктов для розничной торговли) производить по ценам реализации. не считая того, компания должна ориентироваться на установленные законодательством лимиты. Размещённый в вашем личном кабинете, он заранее докладывает о грядущих принципиальных датах, дополнительно отсылая извещения на ваш телефон и электрическую почту.

Нк рф даны точные правила определения предельной суммы процентов в зависимости от вида валюты и неких других критерий. В налоговом законодательстве рф нет точных указаний относительно того, кто конкретно должен составлять учетную политику и сформировывать выписку из нее. Время и список инвентаризации объектов определяются отдельным письменным распоряжением (приказом) управляющего предприятия 8. Оценку припасов (покупных продуктов для розничной торговли) производить по ценам реализации. не считая того, компания должна ориентироваться на установленные законодательством лимиты. Размещённый в вашем личном кабинете, он заранее докладывает о грядущих принципиальных датах, дополнительно отсылая извещения на ваш телефон и электрическую почту.

Зубков Сергей Васильевич (13.10.2015 в 23:41:45)

Уважаемая Анастасия. Согласно ст.8 З от 6.12.2011 г. N 402-ФЗ "О бухгалтерском учете" совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику. Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами. При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами. В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. Учетная политика должна применяться последовательно из года в год. Изменение учетной политики может производиться при следующих условиях:

1) изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенном изменении условий деятельности экономического субъекта.

В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

Согласно ст.167 НК РФ принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации. Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации. Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации. Учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее окончания первого налогового периода. Учетная политика для целей налогообложения, принятая вновь созданной организацией, считается применяемой со дня создания организации. В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности (ст.313 НК РФ).

Несмотря на то, что вышеуказанные нормы закона требуют формирования учётной политики, за её отсутствие ответственности не установлено. Но запросить приказ об утверждении учетной политики или выписку из нее, например, при камеральной проверке налоговая инспекция может.

Непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных настоящим Кодексом и иными актами законодательства о налогах и сборах влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (ст.126 НК РФ).

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы, таможенные органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет наложение административного штрафа на граждан в размере от ста до трехсот рублей; на должностных лиц - от трехсот до пятисот рублей. (ч.1 ст.15.6УК РФ).

Как видите, за непредставление не самой учётной политики, а документов и (или) иных сведений, необходимых для осуществления налогового контроля. Выражение "Учетная политика должна применяться последовательно из года в год" означает, что вы можете не фрмировать её ежегодно, а вносить изменения в случае необходимости.

Начните новую жизнь с учётной политикой! Сформируйте её с нового года.

Удачи. Мой ответ - ваш отзыв.

Роберт Фёдоров (Москва)

Роберт Фёдоров (Москва)Владислав Волков

Тебе тут правило посоветовали, почему бы просто не воспользоваться яндексом. открыть яндекс и написать всего лишь "срочно заказать кадастровый паспорт Москва" ну или "ускорение получения кадастрового паспорта за день? " вон, смотри.

Ирина Боброва

Нереально - даже не видитесь на предложения А не проще в яндекс написать "срочное получение кадастрового паспорта" или ускорение получения кадастрового паспорта? Что такое кадастровый паспорт на квартиру? Если вам никогда не приходилось.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Лина Михайлова (Москва)

Лина Михайлова (Москва)Владислав Волков

Упрощенку можно применять. Все пишут, что отчетность в налоговую раз в год, это правильно. Есть одно НО. Если у вас одновременно будет несколько видов деятельности, Вы обязаны официально оформить сотрудников. Отчетность за сотрудников -.

Ирина Боброва

Упрощенку 6%, чтоб не париться лишний раз и не отчитываться обо всем. И Вы со всем этим знакомы, и умеете сами водить авто, ремонтировать обувь, строить и т. д. Сомневаюсь. Предприниматель обязан знать, как управлять своим капиталом, а.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Вероника Маркова (Москва)

Вероника Маркова (Москва)Владислав Волков

Очень жаль, если в таком возрасте, когда ещё далеко не старик, ваш отец не дорожит жизнью. У него, вероятно, что - то уже с сознанием, не были вы с ним у психолога? Может быть что - то разумное до него ещё может дойти, чтобы побороть.

Ирина Боброва

Никак Как показывает мои наблюдения и опыт - не помогает ничего. Абсолютно. Кодирование не помогает, различные грамотные народные целители за такой запущенный случай обычно не берутся. Мотивацией и силой воли тоже не поможешь. Мне.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Герман Афанасьев (Мск)

Герман Афанасьев (Мск)Владислав Волков

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Ирина Боброва

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Денис Григорьев (Москва)

Денис Григорьев (Москва)Владислав Волков

Бухучет ИП не обязаны вести, поэтому все просто. 1. Заполнять КУДиР. 2. Оплачивать ежеквартально авансовые платежи по УСН. 3. Оплачивать страховые взносы за ИП. 4. Если есть работники, то посложнее - отчетность ежеквартальная за.

Ирина Боброва

Есть такой сервис - Мое дело называется, там можно все отчеты формировать и в налоговую с компа слать через интернет Удобно! а из какого вы города? Без хотя бы начальных знаний по бухучету больше штрафов будет. идите в консалтинговую.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Как выглядит образец выписки из учетной политики

Каково назначение документа

Подписи уполномоченных лиц

Выписку утверждают своими подписями руководитель и главный бухгалтер фирмы. В ИП документ подписывает владелец бизнеса. Этим они удостоверяют достоверность и полноту приведенных в ней сведений. Старший менеджер или иной сотрудник среднего звена имеет право удостоверить учетную политику своей подписью, при наличии доверенности от генерального директора компании

Текст бухгалтерской политики

В этой части выписки приводится полный текст учетной политики, составляемой для внутренних целей компании.

Здесь отражаются порядок и методы начисления амортизации, инвентаризации активов, правила документооборота и т.д. Частные предприниматели эту часть выписки опускают в силу отсутствия в них бухгалтерского учета

Текст налоговой политики

В выписке, указывают способы установления размера доходов и затрат, их распределение, особенности формирования налогооблагаемой базы, методику расчета налоговых платежей и

Кто занимается формированием

Образец выписки из учетной политики предприятия

Хоз.операции на примере ОАО

Выписка из приказа об учетной политике ОАО "Арена" на 200_ г. (для целей бухгалтерского учета)

1. Фактическая себестоимость поступивших материалов выявляется на Счете 15 "Заготовление и приобретение материальных ценностей". Учет материалов на счете 10 "Материалы" ведется по среднепокупным (договорным) ценам поставщиков. Для учета отклонений от учетных цен применяется счет 16 "Отклонение в стоимости материальных ценностей". Отклонение фактической себестоимости материальных ценностей от их стоимости по учетным ценам списывается пропорционально стоимости израсходованных материалов по учетным ценам.

2. Амортизация по основным средствам и нематериальным активам определяется линейным способом. Учет амортизации ведется соответственно на счетах 02 "Амортизация основных средств" и 05 "Амортизация нематериальных активов".

3. Основные средства стоимостью до 20000 руб. за единицу учитываются на счете 10 «Материалы» в составе МПЗ и списываются на затраты при передаче в эксплуатацию.

4. Затраты на текущий ремонт основных средств списываются ежемесячно на себестоимость продукции.

5. Общепроизводственные расходы распределяются между видами продукции пропорционально заработной плате производственных рабочих, занятых непосредственно изготовлением продукции.

6. Общехозяйственные расходы организации ежемесячно списывает на себестоимость проданной продукции как условно- постоянные расходы.

7. Незавершенное производство оценивается по нормативной (плановой) себестоимости.

8. Готовая продукция приходуется по нормативной (плановой) себестоимости. Отклонения от фактической себестоимости готовой продукции каждый месяц списываются на продажу продукции.

9. Бухгалтерская отчетность представляется по формам, приведенным в приложении к приказу Минфина России от 22 июля 2003 г.

Выписка из приказа об учетной политике

ОАО "Арена" на 200 г.

(для целей налогового учета)

В соответствии с нормами Налогового кодекса Российской Федерации, а также другими нормами действующего налогового законодательств утвердить учетную политику предприятия на 2005 г.

1. Доходы и расходы определять по методу начисления. 2.Способ начисления амортизации основных средств — линейный, срок полезного использования амортизируемых основных средств устанавливается руководителем в соответствии с классификацией, утвержденной Постановлением Правительства Российской Федерации от 01 января 2002г.

Помогите составить выписку из приказа об учетной политики как это сделать для налоговой был запрос.налоговая инспекция затребовала документы и один из них дословно пишу: - выписка из приказа об учетной политики предприятие проверяют - налог на имущество

полное отражение всех факторов хозяйственной деятельности, то есть в бухучете нужно отражать все операции без исключения;

своевременный учет операций, то есть их необходимо показывать в тех периодах, в которых они были совершены;

приоритет экономического содержания фактов хозяйственной деятельности над их правовой формой. Например, операции, связанные с приемом-передачей арендованного объекта недвижимости, нужно отражать в бухучете независимо от даты госрегистрации договора аренды ().

Налоговое законодательство позволяет налогоплательщику выбирать систему налогообложения. Кроме того, для определения налоговой базы по некоторым элементам предусмотрены их применения. Какой из них выбрать – решать вам. Сделанный выбор надо закрепить в учетной политике для целей налогообложения руководителя организации (индивидуального предпринимателя). Чтобы выбрать наиболее оптимальный для вас вариант учетной политики, загляните в .

23. В случае, если нормативный правовой акт по бухгалтерскому учету утвержден и опубликован, но еще не вступил в силу, организация должна раскрыть факт его неприменения, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации за период, в котором начнется применение. 24. Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации. В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика. 25. Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности организации.

Инструкции, документы, декларации, программы-калькуляторы и весь сайт бесплатный, без регистрации и отправки СМС. Онлайн. Возможность скачать.

* с 1 июля 2016 года 7500 рублей(+20,89%). Но поднимать не будут до 2017 года. * С 14 июня 2016 года ставка рефинансирования равна 10,5% (снизили на 0,5%). * С 2016 года пени за просроченные налоги вырастут на 33%(ставку подняли с 8,25 до 11) -. С 14 июня 2016 года ставка рефинансирования равна 10,5%(снизили на 0,5%). * С мая 2016 года у работодателей появится. * В 2016 году(раз в 5 лет) все ИП и Организации должны подать -. * С 2016 года ЕНВД не повысят, торговый сбор(+15,4%), упрощенку можно будет применять с оборотом 80 млн.руб. * В 2016 году. * Новый налог пока для трёх городов: Москва, Петербург, Севастополь. * С 2016 года сроки подачи отчетности не менялись, но и. Смотрите. * С 2016 года составит 6 204 руб(+4%). * Старый отменят не ранее 2017 года (приказ Росстандарта от 10 ноября 2015 г.

Расходы на заключение договоров аренды земли списываются в качестве расходов будущих периодов в порядке, аналогичном порядку их приобретения - ________ ____________________________________________________________________________. (выбор варианта из ст. 264.1 Налогового кодекса Российской Федерации) 5.3. Установить, что для целей налогообложения прибыли предоставление за плату во временное пользование и (или) временное владение и пользование имущества считается доходами и расходами, связанными с производством и реализацией (или внереализационными доходами и расходами). 5.4. Организовать систему исчисления налоговой базы при расчете налога на прибыль, которая определяется на основе порядка группировки и отражения объектов и хозяйственных операций ________________________________________________________ (только в бухгалтерском учете организации/ одновременно и в бухгалтерском, и в налоговом учете организации/ только в налоговом учете организации) Указанная система приведена в Приложении N __ к настоящему Положению. Утвердить формы аналитических регистров налогового учета для целей определения налоговой базы по налогу на прибыль, указанные в Приложении N __ к настоящему Положению. Приказом (распоряжением) налогоплательщика установить перечень лиц, имеющих право подписи регистров налогового учета. 5.5. Приложением N __ к настоящему Положению утверждена специальная форма первичного документа налогового учета для целей определения налоговой базы по налогу на прибыль - "Справку бухгалтера или иного специалиста организации". 5.6. Методика ____________________________ (равномерного/ пропорционального) распределения доходов и расходов по конкретным договорам между отчетными (налоговыми) периодами в соответствии с п. 2 ст. 271 и ст. 316 Налогового кодекса Российской Федерации приведена в приложении N ___ к учетной политике. 5.7. Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Полученные налогоплательщиком доходы, стоимость которых выражена в условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Пересчет указанных доходов производится налогоплательщиком в следующем порядке: _______________________________________. (в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов в соответствии со ст.