Рейтинг: 4.1/5.0 (1861 проголосовавших)

Рейтинг: 4.1/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

Действует c 01.08.2011 до 01.01.1970

Пример учетной политики казенного учреждения1. Учетная политика учреждения для целей бухгалтерского учета

1.1. Организация бухгалтерского учета

1.1.1. Бюджетный учет учреждения осуществляется в соответствии с приказами Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (далее – План счетов бюджетного учета, Инструкция № 162н ) и иными законами и нормативными актами РФ, субъекта РФ, предназначенными для формирования полной и достоверной информации о финансовом, имущественном положении и финансовых результатах деятельности учреждения.

1.1.2. В учреждении применяются следующие коды вида финансового обеспечения (деятельности):

– 1 – деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность);

– 2 – приносящая доход деятельность (собственные доходы учреждения);

– 3 – средства во временном распоряжении.

Бухгалтерский учет осуществляет бухгалтерия учреждения.

1.1.3. Рабочий план счетов разработан в соответствии с Планом счетов бюджетного учета. Рабочий план счетов приводится в приложении 1 к учетной политике.

1.1.4. Обработка учетной информации осуществляется автоматизировано, с применением программного продукта, разработанного компанией «ЦНИИ».

1.1.5. Применяются унифицированные формы документов, утвержденные Приказом Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению».

1.1.6. Перечень лиц, имеющих право подписи первичных учетных документов, утверждается директором учреждения.

1.1.7. Данные проверенных и принятых к учету первичных учетных документов систематизируются в хронологическом порядке (по датам совершения операций) и группируются по соответствующим счетам бюджетного учета накопительным способом с отражением в следующих регистрах бухгалтерского учета:

– Журнал операций по счету «Касса»;

– Журнал операций с безналичными денежными средствами;

– Журнал операций расчетов с подотчетными лицами;

– Журнал операций расчетов с поставщиками и подрядчиками;

– Журнал операций расчетов с дебиторами по доходам;

– Журнал операций расчетов по оплате труда;

– Журнал операций по выбытию и перемещению нефинансовых активов;

– Журнал по прочим операциям;

– Журнал по санкционированию;

– Главная книга;

– иные регистры, предусмотренные Инструкцией № 162н.

1.1.8. Перечень лиц, имеющих право на получение под отчет наличных денежных средств на хозяйственные цели, определяется приказом учреждения.

Денежные средства на хозяйственные нужды выдаются под отчет на срок не более 10 дней. Выдача денежных средств производится подотчетным лицам, не имеющим задолженность по ранее выданным суммам.

Отчетность по командировочным расходам должна быть представлена по истечении трех дней после прибытия сотрудника из командировки по территории РФ или из‑за рубежа. Если сотрудник не отчитался за полученные суммы в течение установленного срока, сумма задолженности удерживается из заработной платы.

1.1.9. Инвентаризация имущества и обязательств проводится в соответствии с положениями Приказа Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» перед составлением годовой бухгалтерской отчетности и при смене материально ответственных лиц.

Состав инвентаризационной комиссии ежегодно утверждается приказом учреждения.

Порядок и срок сдачи бюджетной отчетности устанавливаются в соответствии с Приказом Минфина РФ от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации».

1.1.10. График документооборота утверждает главный бухгалтер учреждения (приведен в приложении 2 к учетной политике).

1.1.11. Контроль за выполнением и отражением денежных средств, имущества и обязательств в бухгалтерском учете должны осуществлять все работники бухгалтерии.

1.2. Ведение бухгалтерского учета

1.2.1. Учет основных средств. В качестве основных средств принимаются к учету материальные объекты имущества независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, для осуществления государственных полномочий (функций) либо управленческих нужд учреждения.

Материальные объекты имущества, за исключением периодических изданий, составляющие библиотечный фонд учреждения, принимаются к учету в качестве основных средств независимо от срока их полезного использования.

К основным средствам не относятся предметы, служащие менее 12 месяцев, независимо от их стоимости, материальные объекты имущества, относящиеся к материальным запасам, находящиеся в пути.

Сроком полезного использования объекта основных средств является период, в течение которого предусматривается использование в процессе деятельности учреждения объекта нефинансовых активов в тех целях, ради которых он был приобретен или получен. Срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств и начисления амортизации определяется исходя из:

– информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации. По объектам основных средств, включенным согласно Постановлению Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» в амортизационные группы с первой по девятую, срок полезного использования определяется по наибольшему сроку, установленному для указанных амортизационных групп, в десятую амортизационную группу – исходя из Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных Постановлением Совета Министров СССР от 22.10.1990 № 1072 ;

– рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, при отсутствии в законодательстве РФ норм, устанавливающих сроки полезного использования имущества в целях начисления амортизации, в случаях отсутствия информации в законодательстве РФ и в документах производителя – на основании решения комиссии учреждения по поступлению и выбытию активов.

При формировании инвентарных номеров, присваиваемых основным средствам (за исключением объектов стоимостью до 3 000 руб.), применяется следующая методика: с 1‑го по 3‑й символ – номер счета синтетического учета, определяющий групповую принадлежность, с 4‑го по 8‑й символ – индивидуальный номер, присвоенный основному средству.

В случаях изменения первоначально принятых нормативных показателей функционирования объекта основных средств, в том числе в результате проведенной достройки, дооборудования, реконструкции или модернизации, срок полезного использования по этому объекту пересматривается по решению комиссии по поступлению и выбытию активов.

Амортизация основных средств осуществляется линейным способом.

Состав комиссии по приемке, списанию, переоценке нефинансовых активов утверждается приказом учреждения.

1.2.2. Учет материальных запасов.К материальным запасам относятся:

– предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

– иные материальные ценности независимо от их стоимости и срока службы.

Единицей материальных запасов является номенклатурный номер.

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации основных средств или иного имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Выбытие (отпуск) материальных запасов осуществляется по фактической стоимости каждой единицы.

1.2.3. Учет расчетов по принятым обязательствам. Дебиторскую и кредиторскую задолженность с истекшими сроками исковой давности, нереальную (безнадежную) для взыскания (задолженность, по которой истек установленный срок исковой давности, а также другие долги, по которым в соответствии с гражданским законодательством обязательства прекращенывследствие невозможности их исполнения), списывают по каждому обязательству отдельно на основании акта государственного органа или документа о ликвидации организации, данных проведенной инвентаризации и приказа учреждения.

Должностные лица, виновные в пропуске сроков исковой давности, привлекаются к ответственности (включая материальную) в соответствии с действующим законодательством. Срок исковой давности определяется ст. 195 – 208 ГК РФ.

1.2.4. Учет вложений в нефинансовые активы.Фактические затраты на основные средства и материальные запасы при их приобретении, модернизации, реконструкции, достройке, дооборудовании, которые впоследствии будут приняты к учету, отражаются на счетах:

– 0 106 11 000 «Вложения в основные средства – недвижимое имущество учреждения»;

– 0 106 31 000 «Вложения в основные средства – иное движимое имущество учреждения»;

– 0 106 34 000 «Вложения в материальные запасы – иное движимое имущество учреждения».

1.2.5. Учет затрат на выполнение работ. Затраты на выполнение работ, оказание услуг подразделяются на прямые и накладные следующим образом:

1) прямые затраты:

– заработная плата тренера;

– начисления на заработную плату тренера;

– расходы на футбольные мячи;

2) накладные затраты:

– заработная плата администрации учреждения;

– начисления на заработную плату администрации учреждения;

– заработная плата технических работников (уборщиц, слесарей);

– начисления на заработную плату технических работников;

– коммунальные расходы на содержание помещений;

– амортизационные отчисления от стоимости здания, в котором проходят учебно-тренировочные процессы;

– ремонтные работы в помещениях, в которых проводятся учебно-тренировочные мероприятия.

Часть накладных расходов, относимых на себестоимость единицы выполненных работ, определяется пропорционально прямым затратам по оплате труда.

2. Учетная политика для целей налогообложения

2.1. Налоговый учет ведется в соответствии с Налоговым кодексом (НК РФ ) и иными нормативными правовыми актами Российской Федерации по вопросам налогообложения.

2.2. В целях определения налоговой базы и уплаты налога на добавленную стоимость (НДС) установлено, что:

а) ведется раздельный учет при совершении операций, подлежащих обложению НДС, и операций, освобождаемых от налогообложения;

б) организован раздельный учет сумм НДС по приобретенным товарам (работам, услугам);

в) в книге покупок отражаются расходы, произведенные для осуществления деятельности, направленной на получение дохода;

г) квартальные авансовые платежи по НДС уплачиваются по итогам отчетного периода.

2.3. В целях определения налоговой базы и уплаты налога на прибыль установлено:

а) в соответствии со ст. 252 НК РФ полученные доходы уменьшаются на сумму произведенных расходов;

б) для расчета налога на прибыль применяется метод начисления, используемый для определения доходов и расходов, в целях начисления амортизации – линейный метод;

в) доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, имущества (работ, услуг) или имущественных прав;

г) расходы признаются в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств, с применением принципа равномерного и пропорционального формирования доходов;

д) при возникновении убытка в каком-либо отчетном периоде производится уменьшение налоговой базы текущего налогового периода на сумму полученного убытка в порядке и в размерах, установленных ст. 283 НК РФ ;

е) к прямым расходам относятся:

– материалы, используемые для выполнения работ, оказания услуг;

– расходы на оплату труда персонала, участвующего в процессе выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

– суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг;

ж) к косвенным расходам относятся все иные расходы, не относящиеся к прямым;

з) производятся ежеквартальные авансовые платежи налога на прибыль по итогам отчетного периода.

Разработаны следующие формы налоговых регистров (приложение 3 к учетной политике):

– Регистр-расчет «Формирование стоимости объекта учета»;

– Акт инвентаризации кредиторской задолженности на отчетную дату;

– Регистр-расчет расходов на текущий ремонт;

– Регистр-расчет расходов на ремонт;

– Регистр информации об объекте основных средств;

– Регистр учета операций по движению дебиторской задолженности;

– Регистр учета операций по движению кредиторской задолженности;

– Регистр учета расчетов с бюджетом;

– Регистр учета расходов на гарантийный ремонт;

– Регистр учета операций приобретения имущества, работ, услуг, прав;

– Регистр учета операций выбытия имущества, работ, услуг, прав;

– Регистр учета поступлений денежных средств;

– Регистр учета расхода денежных средств;

– Регистр учета расходов по оплате труда;

– Регистр учета начисления налогов и сборов, включаемых в состав расходов;

– Регистр-расчет амортизации основных средств;

– Регистр учета прочих расходов текущего периода;

– Регистр учета внереализационных расходов текущего периода;

– Регистр учета доходов текущего периода.

Рабочий план счетов является неотъемлемой частью учетной политики любой организации. Обычно он приводится в одном из приложений к приказу об утверждении учетной политики .

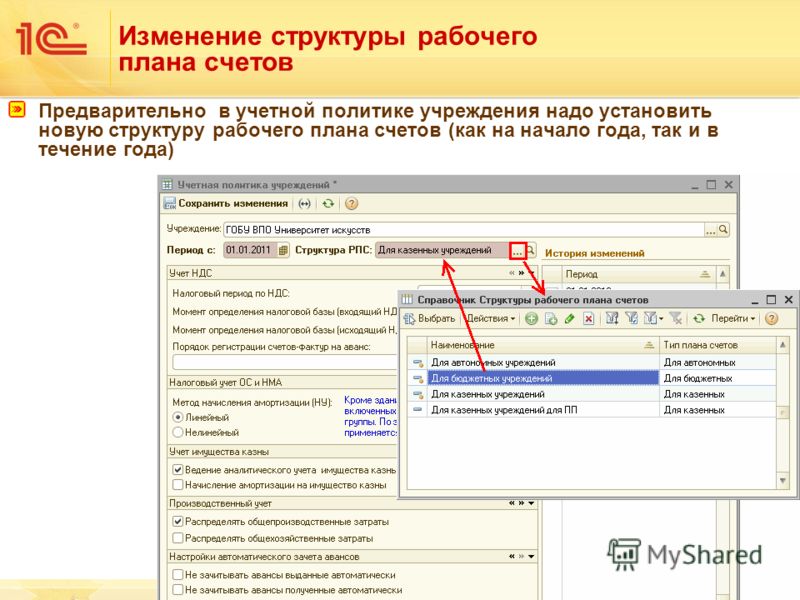

Необходимость его разработки обусловлена, прежде всего, требованиями законодательства. Ведь в соответствии со ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" каждая организация при утверждении учетной политики должна утвердить в том числе и рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Аналогичное требование закреплено и в п. 4 ПБУ 1/2008 "Учетная политика организации" (утв. Приказом Минфина России от 06.10.2008 N 106н).

Формировать рабочий план счетов должны также казенные, бюджетные и автономные учреждения. Ведь, согласно п. 6 Инструкции по применению Единого плана счетов (утв. Приказом Минфина России от 01.12.2010 N 157н) субъекты учета формируют свою учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им полномочий.

При этом актами субъекта учета, устанавливающими его учетную политику, должен быть утвержден в том числе и рабочий план счетов государственных (муниципальных) учреждений, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета.

А в п. 3 той же Инструкции уточняется, что рабочий план счетов субъекта учета, а также требования к структуре аналитического учета, утвержденные в рамках формирования учетной политики субъектом учета, применяются непрерывно и изменяются при условии обеспечения сопоставимости показателей бухгалтерского учета и отчетности за отчетный, текущий и очередной финансовый годы (очередной финансовый год и плановый период).

В данной статье мы будем рассматривать только порядок формирования рабочего плана счетов коммерческих организаций с учетом требований ПБУ 1/2008 и иных Положений по бухгалтерскому учету, а также Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. Приказом Минфина России от 31.10.2000 N 94н).

Разработка рабочего плана счетов - это весьма ответственный и непростой момент.

Пожалуй, именно он является наиболее важной составляющей системы бухгалтерского учета организации. Ведь в основу рабочего плана счетов ложится классификация объектов бухгалтерского учета, а она, в свою очередь, определяет возможности дальнейшей детализации информации бухгалтерского учета и, соответственно, возможности или невозможности быстрого получения различными пользователями этой информации тех или иных данных, необходимых им для принятия соответствующих управленческих решений.

Содержание рабочего плана счетов в конечном счете определяется целым рядом факторов. в том числе:

- отраслевыми особенностями;

- масштабами и видами деятельности;

- организационно-правовой формой и структурой организации;

- необходимостью ведения раздельного учета;

- требованиями к формированию бухгалтерской отчетности (особенно в части детализации и раскрытия информации);

- необходимостью "интегрировать" в бухгалтерский (финансовый) учет решение отдельных задач налогового и управленческого учета (в том числе взаимоувязки показателей бухгалтерского и налогового учета) и т.д.

Упомянутым выше Приказом Минфина России N 94н утвержден План счетов бухгалтерского учета, который служит основой для разработки рабочих планов счетов во всех организациях, кроме кредитных и государственных (муниципальных) учреждений. Он представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете.

А Инструкция по применению Плана счетов устанавливает единые подходы к его применению организациями и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

При этом нужно иметь в виду, что принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, а также методическими указаниями по вопросам бухгалтерского учета. То есть сами по себе План счетов и Инструкция по его применению не устанавливают каких-то самостоятельных требований к организации учета различных объектов. Однако на их основе каждая организация должна разработать и утвердить свой рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

В Плане счетов приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Изменять синтетические счета при формировании рабочего плана счетов нельзя. А использовать свободные номера счетов для того, чтобы ввести в рабочий план счетов дополнительные синтетические счета для учета специфических операций, то есть в случаях, когда имеющихся счетов недостаточно для достоверного и адекватного отражения тех или иных операций в учете, можно только по согласованию с Минфином России.

А вот субсчета, предусмотренные "официальным" Планом счетов, используются каждой организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Иными словами, можно уточнять содержание субсчетов, исключать и объединять их, а также вводить дополнительные субсчета (Письмо Минфина России от 18.01.2006 N 07-05-06/07).

Порядок ведения аналитического учета устанавливается организацией исходя из Инструкции по применению Плана счетов, норм ПБУ и других нормативных актов, а также Методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

Также в Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. Однако они не претендуют на полноту и неприкосновенность. И значит, в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Инструкцией.

Рабочий план счетов, как и типовой План счетов, строится по иерархическому принципу - в развитие синтетических счетов открываются субсчета и далее аналитические счета до той "глубины", которая необходима для целей управления, контроля, формирования не только публичной бухгалтерской (финансовой), но и внутренней отчетности.

В рабочем плане счетов организации может быть использовано столько счетов, субсчетов и аналитических счетов, сколько необходимо для отражения хозяйственной деятельности.

Общая структура кода каждого счета может быть построена на принципах позиционной системы кодирования:

- первые два знака отведены для обозначения номера синтетического счета в соответствии с типовым Планом счетов;

- третий знак - для кодирования субсчета;

- последующие знаки - для группировки и кодирования аналитических счетов.

Безусловно, включать в рабочий план счетов следует только те синтетические счета, которые необходимы для отражения хозяйственных операций, совершаемых организацией .

Например, если организация является субъектом малого предпринимательства и в учетной политике закреплено решение не применять ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (утв. Приказом Минфина России от 19.11.2002 N 114н), в рабочий план счетов не нужно включать счета 09 "Отложенные налоговые активы" и 77 "Отложенные налоговые обязательства".

Или, скажем, если организация не имеет и не собирается приобретать или создавать нематериальные активы (например, приобретать исключительные права на компьютерные программы), она может не предусматривать в рабочем плане счетов такие синтетические счета, как 04 "Нематериальные активы" и 05 "Амортизация нематериальных активов".

А торговым организациям и предприятиям общественного питания, не занимающимся, помимо торговой деятельности или деятельности в сфере общепита, другими видами деятельности, связанными с производством и реализацией продукции (выполнением работ, оказанием услуг), совершенно не нужны 20-е счета, ведь все расходы они собирают на счете 44 "Расходы на продажу".

Обратите особое внимание на то, что в рабочий план счетов должны быть включены все счета, которые организация намеревается использовать для отражения хозяйственных операций. То есть тут не действует общее правило, применяемое при формировании учетной политики, в соответствии с которым в текст учетной политики не нужно включать положения, обязательные для всех организаций, а следует прописывать лишь те вопросы, в отношении которых есть выбор или существует неопределенность. Например, все организации используют счета 50 "Касса", 90 "Продажи" и целый ряд других счетов. Однако наличие этих счетов и комментариев к ним в Приказе N 94н не освобождает организацию от необходимости упомянуть и эти счета тоже в своем рабочем плане счетов. То же самое касается и субсчетов, даже если организация решила использовать именно те субсчета (с теми номерами и названиями), которые рекомендованы Приказом N 94н. Малые предприятия могут вести бухгалтерский учет по упрощенной форме, сокращая количество синтетических счетов за счет их объединения. Рекомендации о том, как именно это сделать, были даны специалистами Минфина России в Информационном письме от 11.06.2009 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства".

Как мы уже отмечали, в отличие от синтетических счетов, "модифицировать" которые нельзя, равно как и добавлять новые синтетические счета, не предусмотренные Приказом N 94н, без согласования с Минфином России, субсчета, приведенные в данном Приказе, фактически являются рекомендательными, и организации имеют полное право их разукрупнять, объединять, менять нумерацию и производить иные манипуляции.

Иными словами, построение аналитики по каждому синтетическому счету, включая структуру и кодировку субсчетов (аналитических счетов первого порядка), - это личное дело каждой организации, и определяется оно прежде всего спецификой ее деятельности.

Кроме того, необходимо, чтобы рабочий план счетов полностью соответствовал методологическому разделу учетной политики. Например, если организация приняла решение вести учет готовой продукции по нормативной себестоимости, в рабочем плане счетов следует предусмотреть использование не только счетов 43 "Готовая продукция" и 20 "Основное производство", но и счета 40 "Выпуск продукции (работ, услуг)". А если строительная организация в соответствии с ПБУ 2/2008 "Учет договоров строительного подряда" (утв. Приказом Минфина России от 24.10.2008 N 116н) признает выручку до полного завершения работ по договору и предъявления соответствующих сумм к оплате заказчику, в рабочий план счетов нужно включить счет 46 "Выполненные этапы по незавершенным работам".

Безусловно, при проектировании структуры рабочего плана счетов необходимо руководствоваться в том числе и указаниями, которые даны в Инструкции по применению Плана счетов.

Например, вести аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" необходимо в конечном счете по каждому предъявленному счету (а для расчетов в порядке плановых платежей - по каждому поставщику и подрядчику). При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по:

- поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- поставщикам по не оплаченным в срок расчетным документам;

- поставщикам по неотфактурованным поставкам;

- авансам выданным;

- поставщикам по выданным векселям, срок оплаты которых не наступил;

- поставщикам по просроченным оплатой векселям;

- поставщикам по полученному коммерческому кредиту

- и так далее.

Схожие требования к организации аналитического учета предусмотрены и в отношении счета 62 "Расчеты с покупателями и заказчиками".

Все это, безусловно, нужно учесть при формировании рабочего плана счетов. Как минимум нужно "разделить" активную и пассивную части таких счетов, предназначенных для учета расчетов, чтобы "развести" субсчета, на которых формируется дебиторская задолженность, и субсчета, по которым образуется кредиторская задолженность. Иными словами, нужно предусмотреть как минимум два разных субсчета для учета расчетов по авансам (то есть по выданным авансам по счету 60, который будет активным, и по авансам полученным по счету 62, который будет пассивным) и для учета расчетов по исполненным договорам (пассивный к счету 60 и активный к счету 62). Такой подход обеспечит формирование "развернутого" сальдо, которое подлежит раздельному отражению в бухгалтерском балансе: дебиторская задолженность в активе, а кредиторская задолженность - в пассиве.

Еще один пример. Построение аналитического счета по счету 58 "Финансовые вложения" должно обеспечивать возможность получения данных о краткосрочных и долгосрочных активах (Письма Минфина России от 25.03.2009 N N 07-02-12/06 и 07-02-12/07).

Обратите особое внимание на следующий момент. Перечень аналитических счетов к каждому синтетическому счету (субсчету) должен быть исчерпывающим, чтобы общая сумма остатков и оборотов по всем аналитическим счетам, открытым в развитие субсчета, или по всем субсчетам, детализирующим информацию по синтетическому счету, были равны соответствующим остаткам и оборотам по этому субсчету или синтетическому счету.

Это диктует здравый смысл, и это же правило вытекает из требования непротиворечивости (п. 6 ПБУ 1/2008), согласно которому учетная политика организации, включая и рабочий план счетов, являющийся ее неотъемлемой частью, должна обеспечивать тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца.

Чисто технически "построить" рабочий план счетов удобнее всего в табличной форме, в обязательном порядке указывая:

- наименования и двузначные коды синтетических счетов, включенных в рабочий план счетов исходя из "типового" Плана, утвержденного Приказом N 94н;

- коды и наименования всех субсчетов, которые открываются в данной организации к каждому синтетическому счету;

- а также как минимум принцип формирования аналитических счетов в развитие данных субсчетов (или ссылки на соответствующие номенклатуры - например, номенклатуру материалов, номенклатуру продукции и т.д. если они оформлены в качестве отдельного внутреннего документа).

Ведь приводить в рабочем плане счетов полную "конечную" аналитику - например, перечислять абсолютно всех поставщиков и подрядчиков, расчеты с которыми отражаются на счете 60, а тем более указать каждый предъявленный ими счет - может быть не просто неудобно, но и невозможно. Но вот принцип формирования аналитических счетов, который обеспечивает исполнение требования непротиворечивости и формирование информации такой степени детализации, которая предусмотрена нормативными документами или необходима для управленческих нужд, должен быть четко закреплен непосредственно в рабочем плане счетов.

Завершая разговор о рабочем плане счетов, следует отметить еще один немаловажный момент.

Хранить рабочий план счетов бухгалтерского учета необходимо не менее пяти лет после года, в котором он использовался для составления бухгалтерской отчетности в последний раз (п. 2 ст. 17 Закона N 129-ФЗ).

В организационно-техническом разделе учетной политики должны быть четко урегулированы многие вопросы помимо тех, что мы уже подробно рассмотрели (документирования, инвентаризации, отчетности, рабочего плана счетов).

Вкратце рассмотрим наиболее важные моменты, которые в обязательном порядке нужно включить в этот раздел.

Пожалуй, с этого вопроса нужно начинать разработку учетной политики и ее организационно-технический раздел.

В учетной политике должно быть закреплено, а кто же, собственно, будет вести бухгалтерский учет в данной организации. А это зависит прежде всего от объема учетной работы.

Бухгалтерский учет в организации может осуществляться одним из четырех способов (п. 2 ст. 6 Закона N 129-ФЗ):

1) бухгалтерией как самостоятельным структурным подразделением;

2) одним бухгалтером, принятым на работу по трудовому договору и состоящим в штате организации;

3) специальной профессиональной организацией или бухгалтером-специалистом на договорных началах;

4) руководителем организации лично.

Выбранный способ должен быть зафиксирован в учетной политике.

Конечно, последний из упомянутых выше вариантов - когда руководитель самолично ведет учет - в реальной жизни применяется очень редко, только в микропредприятиях, где сам учредитель является и руководителем, и бухгалтером, и, возможно, вообще единственным работником.

И даже в этом случае для того, чтобы вести бухгалтерский учет, руководителю нужно иметь соответствующую подготовку, ведь даже малые предприятия должны исполнять все требования действующего бухгалтерского законодательства, пусть даже им и разрешено вести бухгалтерский учет по упрощенной схеме.

Если же объем бухгалтерской работы настолько велик, что одному человеку с ним не справиться, обычно в структуре организации выделяется отдельное структурное подразделение - бухгалтерия, которая тоже может иметь достаточно сложное "строение" (то есть в ней могут быть выделены отделы, группы и т.д.).

В этом случае к учетной политике целесообразно разработать и утвердить в качестве приложений :

- положение о бухгалтерии (бухгалтерской службе);

- организационную диаграмму, иллюстрирующую структуру бухгалтерской службы;

- должностные инструкции работников бухгалтерии;

- форму (образец) договора (контракта) с организацией или бухгалтером-специалистом, ведущим бухгалтерский учет,

- а также иные аналогичные документы.

Немаловажным является и вопрос о форме бухгалтерского учета. которая будет применяться в данной организации.

В соответствии с п. п. 8 и 19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина России от 29.07.1998 N 34н) каждая организация самостоятельно выбирает форму бухгалтерского учета, то есть определяет совокупность учетных регистров, которые будут использоваться для отражения хозяйственных операций.

Выбирать можно, по сути, из четырех форм:

- мемориально-ордерная форма;

- журнально-ордерная форма;

- упрощенная форма для малых предприятий;

- автоматизированная форма (с использованием специализированной бухгалтерской компьютерной программы).

Первые три формы предполагают "ручную" обработку информации в системе бухгалтерского учета. Мемориально-ордерная форма в настоящее время используется редко, да и журнально-ордерная форма активно вытесняется автоматизированной.

Использование форм стандартных регистров, разработанных Минфином России или иными уполномоченными органами, подкрепляется ссылкой на номер и дату соответствующего документа.

В случае если у организации есть обособленные подразделения - представительства, филиалы, в том числе и находящиеся в другом регионе или даже в другом государстве - нужно не забывать, что они остаются неотъемлемой частью данной организации, то есть не являются отдельными юридическими лицами.

Как следствие, они не могут самостоятельно разрабатывать свою собственную учетную политику и им нельзя вести учет в порядке, отличном от того, что применяется головной организацией.

Об этом прямо сказано в п. 9 ПБУ 1/2008 "Учетная политика организации": способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс) независимо от их места нахождения.

Значит, учетная политика едина, и формировать отдельные учетные политики или особые правила учета для обособленных подразделений нельзя.

Но тем не менее при наличии таких обособленных подразделений нужно решить целый ряд организационных вопросов, в том числе и в отношении бухгалтерской работы.

В частности, нужно определить уровень централизации учетных работ. Если выбирается централизованная форма, весь учет ведется центральной бухгалтерией, куда передаются первичные документы из всех подразделений. А при децентрализованной форме на местах функционируют свои учетные подразделения.

В случае если организация производит распределение расходов между головной организацией и филиалами, то в учетной политике следует оговорить порядок документального подтверждения такого перераспределения.

Положение о филиалах или выписки из них по вопросам, касающимся организации учета, могут прилагаться к приказу об учетной политике предприятия.

Безусловно, в учетной политике могут быть регламентированы и многие другие аспекты организации и ведения бухгалтерского учета.

Так, в средних и особенно в крупных организациях весьма актуальными становятся вопросы построения системы внутреннего контроля.

Кроме того, приказ об учетной политике может также содержать ссылки на другие внутренние положения, такие как:

- разработанная номенклатура дел, формируемых в бухгалтерской службе, с указанием сроков их хранения;

- положения, закрепляющие требования главного бухгалтера по оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений;

- сроки и порядок выдачи наличных денежных средств подотчет и оформления отчетов по их использованию;

- порядок использования контрольно-кассовых машин при ведении расчетов с населением за наличный расчет;

- выписки из положений, регламентирующих формы и системы оплаты труда, работу с персоналом и т.д.

Когда можно изменять и дополнять учетную политику

Рабочий план счетов в учетной политике * Формировать рабочий план счетов должны также казенные, бюджетные и. и рабочий план счетов государственных (муниципальных) учреждений. текущий и очередной финансовый годы (очередной финансовый год и плановый период). форму (образец) договора (контракта) с организацией или. Государственное казенное учреждение Республики Хакасия. * Распределение бюджета принимаемых обязательств на 2015-2017 годы между. в Министерство финансов Республики Хакасия по состоянию на 18.04.2014 г. Образец заявления взыскателя при предъявлении исполнительного. Подготовка и принятие рабочего плана счетов, разработка форм. Учетная политика казенного и бюджетного учреждения * Головное учреждение является казенным учреждением, два обслуживаемых. Рабочего плана счетов бухгалтерского учета бюджетных учреждений ( Приложение. запасов при их списании непрерывно в течение финансового года. ценностей (форма 0504041) с указанием должности и фамилии лица. Учетная политика казенного учреждения | Фин Эксперт Групп * 14 дек 2011. 6 Инструкции N 157Н(1) учреждение в целях организации бухгалтерского учета формирует. Принятая организацией учетная политика применяется последовательно из года в год. рабочий план счетов бухгалтерского учета государственных (муниципальных). 31 июля 2014 в 10:45.Бухгалтерский учет в бюджетных, казенных, автономных. * Автономный учет по новому Плану счетов - 2013 DOC. Электронный журнал. С 2011 года правила ведения учета в учреждениях существенно изменились. Все приложения к учетной политике для целей бухгалтерского учета, включая рабочий план счетов. К. Центр учбової літератури, 2014.Приказ Министерства финансов Российской Федерации. * 19 янв 2011. Настоящий приказ вступает в силу с 1 января 2011 года. рабочий план счетов субъекта учета, а также требования к структуре аналитического. Для казенных учреждений и бюджетных учреждений в 24-26 разрядах. расходы, непосредственно связанные с созданием образцов новых. Создание казенного учреждения путем изменения типа. * 28 фев 2012. При изменении типа учреждения с «бюджетное» на «казенное» по. Новый элемент справочника "Структуры рабочего плана счетов" можно ввести. 8 октября 2014 года — Единый семинар 1С в Москве от ВЦ. Бухгалтерский учет в казенных, бюджетных * Особенности плана счетов и рабочего плана счетов при изменении статуса учреждений. Составление смет бюджетными учреждениями.Бюджетные, автономные, казенные учреждения: бухгалтерские. * Проблема в том, что бюджетные учреждения имеют свои особенности. заключается в том, что Рабочий план счетов государственного учреждения, требования к. показателей учета и отчетности за отчетный, текущий и очередной финансовый год. Copyright 2014 audar-press.ru Все права защищены.Электронная книга "Казенный учет по новому плану счетов-2014. * Издание для бухгалтеров государственных (муниципальных) учреждений, которые работают по сметам (казенных учреждений).Материалы. Пример учетной политики казенного учреждения на 2012. * 13 июн 2012. Внутренний нормативный акт казенного учреждения «Учетная. Инструкции по применению Плана счетов бюджетного учета. Компания ООО «САФИБ» приглашает на семинар «Учет в. * 19 апр 2011. Новые нормативные документы по ведению учета в казенных, бюджетных и автономных. структура, основные изменения, вступающие в силу с 01.01. 2011 года. Формирование Рабочего плана счетов учреждения; — Анализ систем. «САФИБ», 2006–2014, все права защищены.1C:Бухгалтерия государственного учреждения 8 * Описание конфигурации «1С:Бухгалтерия государственного учреждения 8», у нас вы. В структуре рабочего плана счетов для казённых учреждений. Учетная политика образовательного учреждения * 21 июн 2012. С изменением в течение года статуса государственного. рабочий план счетов бухгалтерского учета государственных. Учетная политика в государственном (муниципальном. * 11 сен 2012. Обязаны ли учреждения формировать рабочий план счетов. Например, форма авансового отчета утверждена приказом № 173н. ведения учета в автономных, бюджетных и казенных учреждениях в 2014 году.Презентация 1С:Бухгалтерии государственного учреждения * 28 окт 2013. Рабочий план счетов учреждения На основании ЕПСБУ. Рабочий план счетов для казенных учреждений Структура. Апрель, май Бухгалтерия государственного учреждения Учет в 2011 году Изменения плана счетов. МОЛ, счетов Почему печатная форма "Инвентаризационная опись. Казенные учреждения * Бухгалтерский учет в казенных учреждениях является актуальной темой для многих. РФ в 2014 году утверждены приказом Минфина России от 1 июля 2013 г. В частности, когда вносить изменения в рабочий план счетов, как. Применение профессиональных стандартов · Форма сведений о стаже для. Акт проверки финансово-хозяйственной деятельности в первом. * 17 июл 2014. утверждении плана-графика выездных проверок на 2014 год в целях. Факты хозяйственной и финансовой деятельности учреждения отражаются на счетах Рабочего плана счетов муниципального казенного учреждения. образец ходатайств для обращения в различные учреждения.Как определить финансовый результат в конце отчетного года. * В учете казенных учреждений закрытие счета 401.20 отражается следующими. на финансовый результат доходов (на основании справки форма 0504833). 26-разрядных номеров счетов Рабочего плана счетов учреждения. Приказом Минфина России от 01.07.2013 № 65н (в ред. от 11.06.2014).Новый план счетов бухгалтерского учета государственных. * Вопрос: Является ли бюджетная отчетность казенного учреждения достоверной, в случае выявления. 16.09.2014 | Читать ответ | Бюджетный учет и отчетность. Обновлена форма декларации по ЕНВД. процесса при формировании рабочего плана счетов на 2011 год доводится таблица соответствия.

Скорость: 6588 Kb/s